Marktgröße und Marktanteil für flexible Hybridelektronik (FHE)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

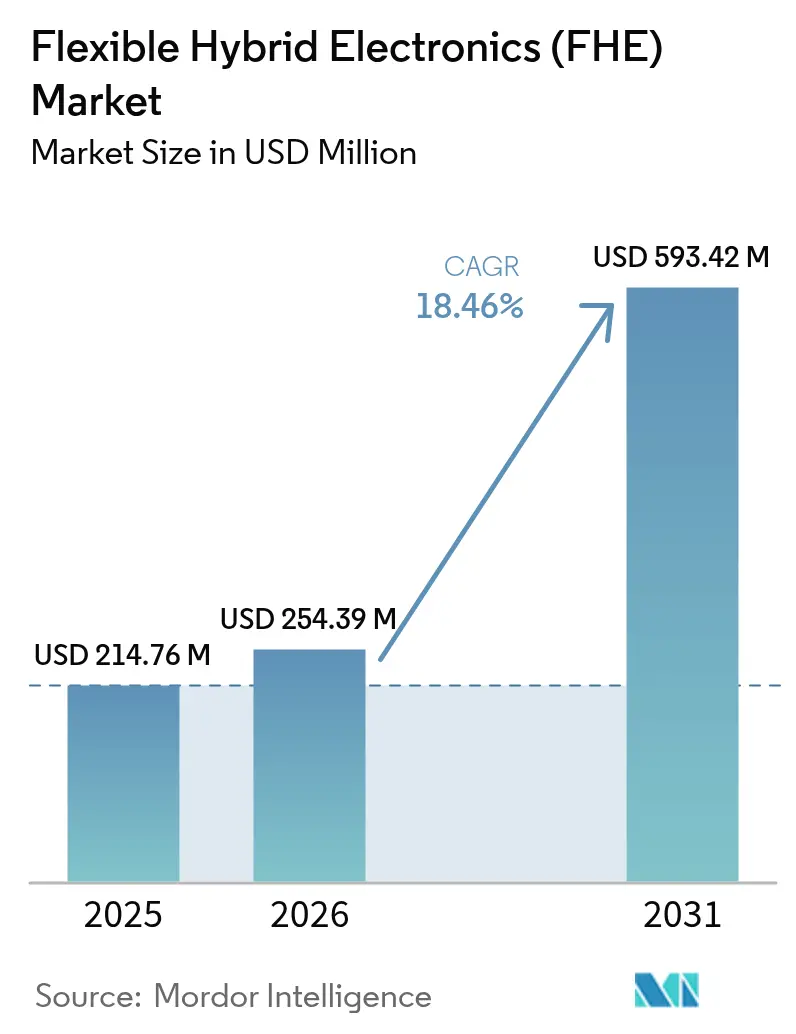

| Marktgröße (2026) | 254.39 Millionen US-Dollar |

| Marktgröße (2031) | 593.42 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für flexible Hybridelektronik (FHE) von Mordor Intelligence

Die Marktgröße für flexible Hybridelektronik im Jahr 2026 wird auf 254,39 Millionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 214,76 Millionen USD, wobei die Prognosen für 2031 593,42 Millionen USD zeigen und ein Wachstum von 18,46 % CAGR über den Zeitraum 2026–2031 verzeichnet wird. Die Technologiekonvergenz zwischen Siliziumbauelementen und gedruckten flexiblen Komponenten eröffnet hochwertige Anwendungsfälle in den Bereichen Wearables, Fahrzeuginnenräume und intelligente Verpackungen. Solide staatliche Förderung, die Ausweitung der Rolle-zu-Rolle-Kapazität (R2R) und Zuverlässigkeitsgewinne bei flexiblen Sensoren stützen die Nachfrage weiterhin. Unternehmen priorisieren leichte Architekturen, die sich biegen, falten und dehnen lassen, ohne die elektrische Leistung zu beeinträchtigen, während Substratinnovationen die Materialkosten senken und nachhaltige Designs ermöglichen. Die Wettbewerbsintensität bleibt moderat, doch der Einzug von Fertigungsdienstleistungsmodellen nach Art einer Auftragsfertigung verspricht, die Anbietervielfalt im Markt für flexible Hybridelektronik zu verbreitern.

Wichtigste Erkenntnisse des Berichts

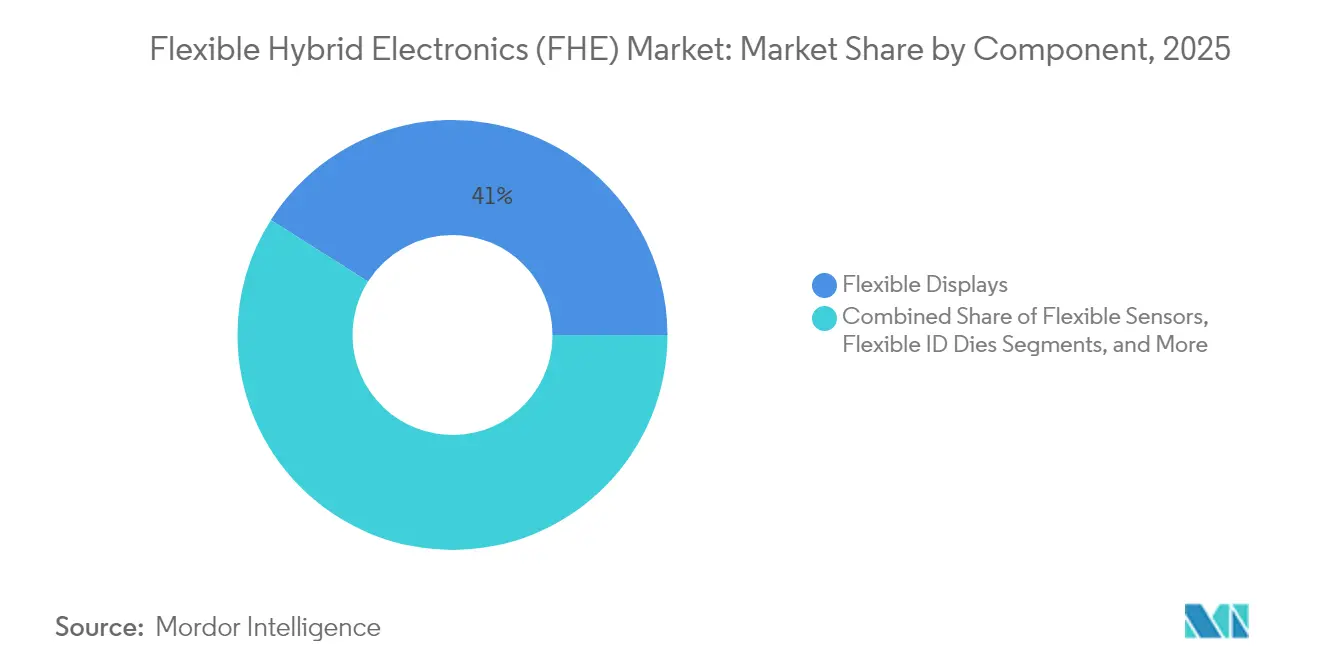

- Nach Komponente führten flexible Displays mit einem Anteil von 41,02 % am Marktanteil für flexible Hybridelektronik im Jahr 2025.

- Nach Substrat beanspruchte Polyimid einen Anteil von 45,78 % an der Marktgröße für flexible Hybridelektronik im Jahr 2025, während Papier- und Zellulosesubstrate bis 2031 mit einer CAGR von 19,02 % vorankommen.

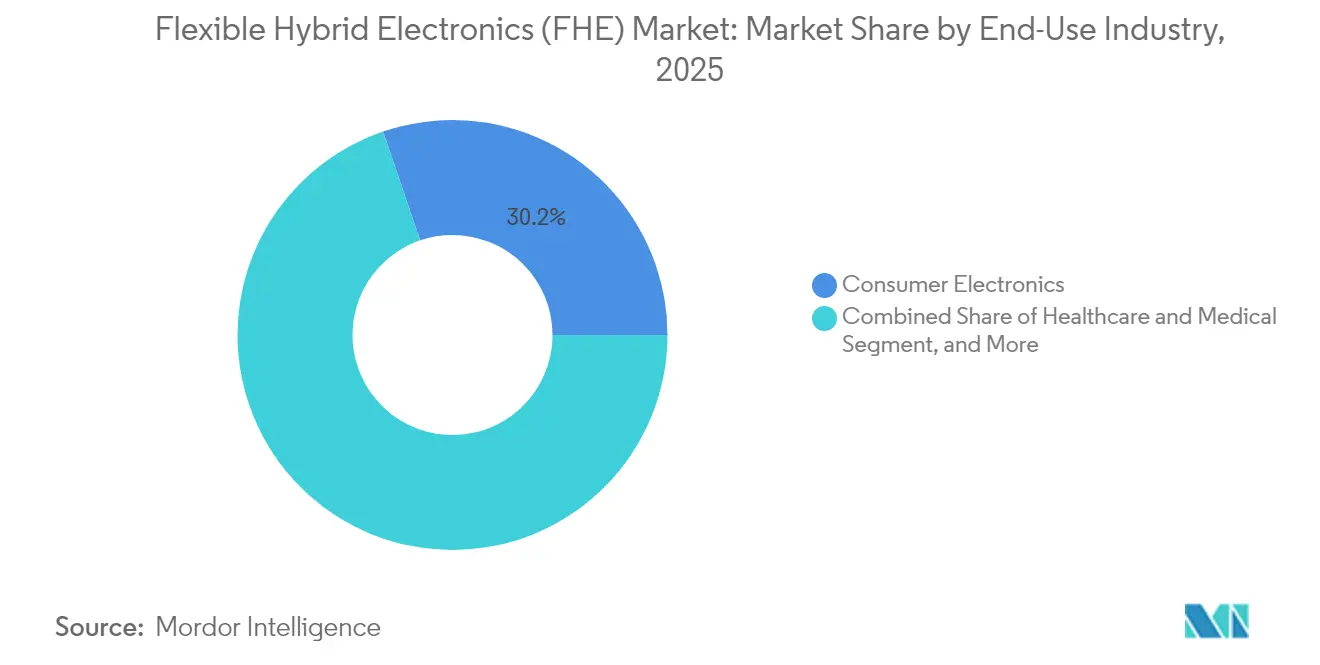

- Nach Endverwendung hielt Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 30,24 % im Markt für flexible Hybridelektronik, und Gesundheitsanwendungen sollen bis 2031 mit einer CAGR von 18,88 % expandieren.

- Nach Fertigungsprozess hielt das Blatt-zu-Blatt-Verfahren (S2S) im Jahr 2025 einen Umsatzanteil von 34,47 % im Markt für flexible Hybridelektronik, und das Rolle-zu-Rolle-Verfahren (R2R) soll bis 2031 mit einer CAGR von 18,95 % expandieren.

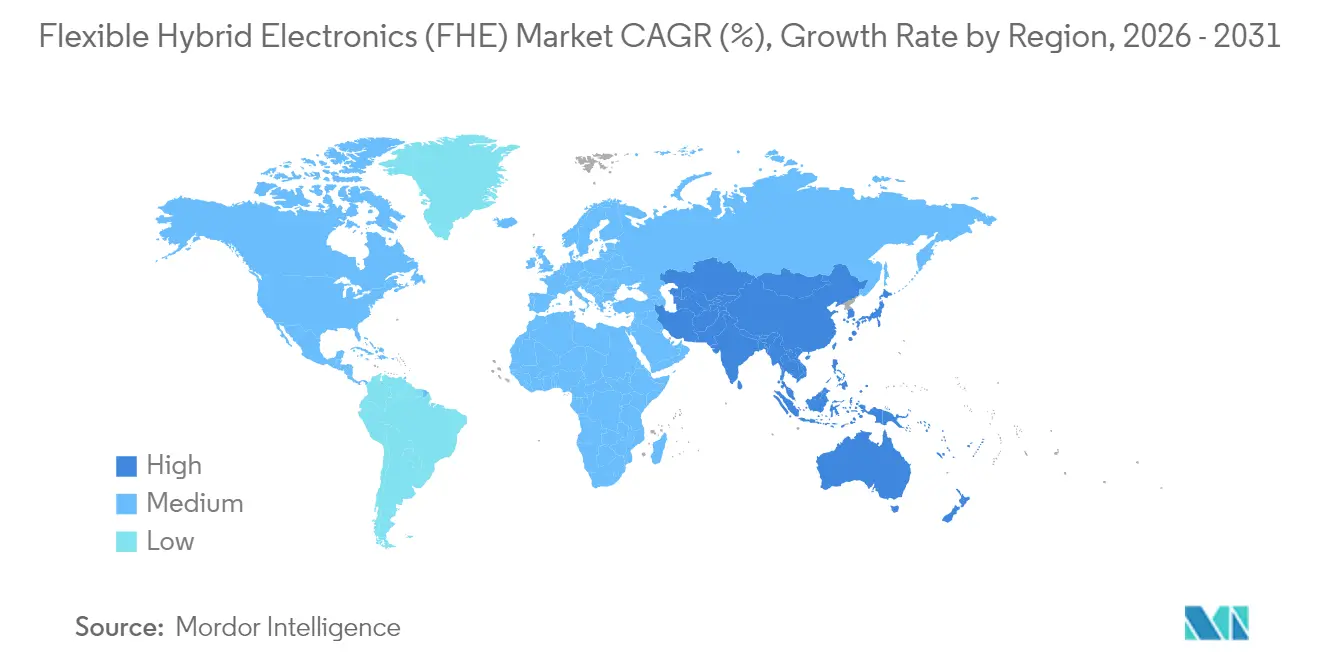

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,10 % im Markt für flexible Hybridelektronik, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 18,97 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für flexible Hybridelektronik (FHE)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach leichten, mechanisch flexiblen und kostengünstigen Produkten | +3.2% | Global mit frühen Gewinnen in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Kommerzialisierungsprogramme | +2.8% | Nordamerika und EU mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verbreitung der tragbaren Gesundheitsüberwachung | +2.5% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu kostengünstigen PET-/Papiersubstraten für die Hochvolumenverpackung | +2.1% | Kern im asiatisch-pazifischen Raum, globale Expansion | Mittelfristig (2–4 Jahre) |

| Photonisches Sintern und Niedrigtemperaturlote ermöglichen PET-Adoption | +1.9% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Strukturelle In-Mold-Elektronik in Fahrzeuginnenräumen | +1.7% | Nordamerika, EU, Expansion in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach leichten, mechanisch flexiblen und kostengünstigen Produkten

Verbraucherorientierte Marken konkurrieren nun um Formfaktorfreiheit statt um inkrementelle Leistungsgewinne. Das 18,1-Zoll-faltbare OLED-Panel von Samsung Display mit mehr als 500.000 Faltzyklen hat bewiesen, dass Zuverlässigkeitsschwellen für Premiumgeräte erreichbar sind.[1]Samsung Display, „CES 2025 OLED-Innovationen”, samsungdisplay.com Gleichzeitig setzen kostensensible Märkte auf Papier- und Zellulosesubstrate, die Einwegelektronik für Logistik, intelligente Etiketten und Einmalmedizintests unterstützen. Die Mehrschicht-Druckbatterie von VARTA AG auf Basis recycelter Ausgangsmaterialien zeigt, wie nachhaltige Designziele mit dem Bedarf an flexiblen Energiequellen koexistieren können. Insgesamt verbreitern diese Fortschritte die erreichbare Kundenbasis für den Markt für flexible Hybridelektronik und stimulieren neue Designaktivitäten auf mehreren Stufen der Wertschöpfungskette.

Staatlich finanzierte Kommerzialisierungsprogramme

NextFlex hat seit 2015 165 Millionen USD eingesetzt, um Pilotkonzepte in Richtung Serienproduktion voranzutreiben, und dabei im Jahr 2024 5,3 Millionen USD sowie im Jahr 2025 5,0 Millionen USD für den Hochlauf von Rolle-zu-Rolle-Verfahren und In-Mold-Elektronik bereitgestellt. Die Empfänger von Fördermitteln koordinieren sich über technische Arbeitsgruppen, die Materialsätze, Metrologie und Berufsausbildung standardisieren und so Lernkurven für kleinere Unternehmen verkürzen. In Europa lieferte die PI-SCALE-Linie von IMEC mit 14 Millionen EUR ein Auftragsfertigungsmodell, das flexible Dünnschichtmikroprozessoren in mehreren unabhängigen Fertigungsstätten produzierte.[2]DuPont, „Pyralux Flexible Laminate”, dupont.com Solche Initiativen beseitigen kostspielige Ausrüstungsbarrieren und beschleunigen die Markteinführungszeit, was der CAGR-Prognose für den Markt für flexible Hybridelektronik 2,8 Prozentpunkte hinzufügt.

Verbreitung der tragbaren Gesundheitsüberwachung

Gesundheitsdienstleister schätzen kontinuierliche Datenströme, die von multimodalen Pflastern erzeugt werden, die sich der Haut anpassen. Eine Studie aus Nature Communications von 2025 stellte ein heterogenes Pflaster ohne Durchkontaktierungen vor, das EKG-Erfassung, Photoplethysmografie und transdermale Wirkstoffabgabe in einem flexiblen Stapel vereint. Selbstheilende Graphenelektroden erhalten nach Beschädigung die Signalgenauigkeit aufrecht und verlängern die Gerätelebensdauer bei normaler täglicher Bewegung. Energiegewinnungsschichten, die 5,82 mWh/cm² speichern, eliminieren sperrige Batterien und ermöglichen einen mehrtägigen Betrieb. Diese Fähigkeiten unterstützen klinische Schritte in Richtung präventiver und personalisierter Medizin, was das Gesundheitswesen zur am schnellsten wachsenden Endverbraucherbranche im Markt für flexible Hybridelektronik macht.

Wechsel zu kostengünstigen PET-/Papiersubstraten für die Hochvolumenverpackung

Massenverbrauchsgüter und Logistiketiketten erfordern selten die 200 °C-Toleranz von Polyimid. Papier- und Zellulosesubstrate rivalisieren inzwischen mit synthetischen Polymeren hinsichtlich Flexibilität und grundlegender Leitfähigkeit, bringen jedoch Recyclingfähigkeit am Ende der Nutzungsdauer mit. Leitfähige Tinten werden direkt auf unbeschichtetes Papier gedruckt, was Prozessschritte und Materialkosten reduziert. Dieser Weg verzeichnet eine CAGR von 19,54 % und stellt Konfektionierer im asiatisch-pazifischen Raum aufgrund der starken regionalen Nachfrage nach intelligenten Verpackungen in den Mittelpunkt der Kapazitätserweiterung. Verbleibende technische Einschränkungen umfassen Feuchtigkeitsaufnahme und begrenzte Betriebstemperaturfenster, die Zellulosesubstrate auf Umgebungsbedingungen beschränken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe F&E- und Kapitalaufwandsanforderungen | -2.3% | Global mit stärkeren Auswirkungen auf KMU | Langfristig (≥ 4 Jahre) |

| Fragmentierte Standards und Komplexität der Lieferkette | -1.8% | Global mit unterschiedlichen regionalen Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeit gedünnter Chips unter zyklischer Biegung | -1.5% | Globale Fertigungs- und Anwendungsstandorte | Mittelfristig (2–4 Jahre) |

| Fehlen schneller, kostengünstiger Inline-Prüf-/Inspektionsverfahren | -1.2% | Fertigungsstätten im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe F&E- und Kapitalaufwandsanforderungen

Werkzeuge für photonisches Sintern mit Rolle-zu-Rolle-Verfahren, die Handhabung ultradünner Chips und Präzisionsdruck verursachen Aufwendungen in Millionenhöhe, die kleinere Unternehmen nur schwer finanzieren können. Obwohl öffentliche Fördermittel einen Teil der Kosten ausgleichen, erfordern mehrere Prozessschritte nach wie vor maßgefertigte Vorrichtungen. Die Risikokapitalfinanzierung für kapitalintensive Hardware bleibt im Vergleich zu Software begrenzt, was den Eintritt neuer Akteure in den Markt für flexible Hybridelektronik hemmt und die Amortisationszeiten für bestehende Investoren verlängert.

Fragmentierte Standards und Komplexität der Lieferkette

Materialstapel, Prüfkriterien und Datenaustauschformate unterscheiden sich je nach Region und Anwendung. Ein polyimidbasierter Luft- und Raumfahrtschaltkreis kann keine Qualifizierungsberichte mit einem intelligenten Zelluloseetikett teilen, was zu doppeltem Papierkram führt. Branchenverbände haben gemeinsame Dateiformate initiiert, die Annahme ist jedoch uneinheitlich, insbesondere bei Tier-2-Konfektionierern in Schwellenländern. Diese Fragmentierung verlangsamt die grenzüberschreitende Beschaffung und erhöht die Compliance-Kosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Displays führen, während Sensoren beschleunigen

Flexible Displays trugen 2025 mit 41,02 % zum Marktanteil für flexible Hybridelektronik bei und bestätigten damit frühe Investitionen in faltbare und rollbare Formfaktoren. Das Segment profitiert von etablierten Massenproduktionsfabriken und der Bereitschaft von Premiumkunden, für neuartige Nutzererlebnisse zu zahlen. Sensoren schreiten mit einer CAGR von 18,96 % voran, da Gesundheitswesen, industrielles IoT und intelligente Verpackungen dünne, konforme Sensorschichten übernehmen. Energiespeicherelemente wie dehnbare Lithium-Ionen-Batterien verzeichnen zweistelliges Wachstum und gewährleisten den autonomen Betrieb mobiler oder Einweggeräte. Flexible IC-Chips bleiben technisch anspruchsvoll, sind aber strategisch entscheidend für die Bordverarbeitung, während flexible Antennen die Leistungsschleife durch zuverlässige drahtlose Verbindungen schließen.

Die Produktdiversifizierung hat den Wettbewerb intensiviert, gleichzeitig aber die Reifung des Ökosystems beschleunigt. Display-Anbieter erweitern bestehende OLED-Plattformen in Richtung transparenter und mehrfach faltbarer Designs und schaffen technologische Ausstrahlungseffekte, die Sensor- und Batterielieferanten für ihre eigenen Rolle-zu-Rolle-Upgrades nutzen. Durchbrüche bei der Stabilität von Dünnschichttransistoren verringern Leistungslücken gegenüber starren Treiber-ICs und verbessern die Gesamtsystemzuverlässigkeit im Markt für flexible Hybridelektronik.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Substritmaterial: Dominanz von Polyimid wird durch nachhaltige Alternativen herausgefordert

Polyimid hielt 2025 einen Anteil von 45,78 % an der Marktgröße für flexible Hybridelektronik aufgrund seiner Hochtemperaturbeständigkeit beim Schmelzlöten und seiner chemischen Robustheit in Luft- und Raumfahrtanwendungen. Dennoch steigen Zellulosesubstrate schnell an (CAGR von 19,02 %), getrieben durch Ökodesign-Vorschriften und Nachhaltigkeitszusagen von Marken. PET-Folien haben wieder Aufmerksamkeit erregt, da photonisches Sintern die Niedrigtemperaturmetallisierung ermöglicht und PET als kostengünstige Alternative für großflächige Schaltkreise positioniert.

Die Materialwahl hängt nun vom thermischen, mechanischen und ökologischen Profil einer Anwendung ab. Hochzuverlässigkeitsmärkte wie die Verteidigungsindustrie bevorzugen weiterhin Polyimid, während Verpackungslinien im asiatisch-pazifischen Raum zu Papierbahnen tendieren, die der vorhandenen Druckinfrastruktur entsprechen. Elastomere Substrate ermöglichen dehnbare Wearables, obwohl die Waschbeständigkeit technische Hürden darstellt. Jedes Substrat fördert Prozessinnovationen und erweitert die adressierbare Kundenbasis für den Markt für flexible Hybridelektronik.

Nach Endverbraucherbranche: Gesundheitswesen-Beschleunigung fordert die Führungsrolle der Unterhaltungselektronik heraus

Unterhaltungselektronik blieb 2025 mit 30,24 % der größte Umsatzbeitrag, da faltbare Smartphones und rollbare Fernseher eine breite Akzeptanz erreichten. Das Gesundheitswesen weist jedoch mit einer CAGR von 18,88 % die schnellste Wachstumsbahn auf, befeuert durch multimodale Überwachungspflaster für das Management chronischer Krankheiten und die postoperative Erholung. Die industrielle Automatisierung integriert Dehnungs- und Vibrationssensoren in Geräte für die vorausschauende Instandhaltung, während Verpackungsunternehmen Einweg-RFID und Umgebungssensoren auf Logistikkartons einsetzen.

Fahrzeuginnenräume setzen verstärkt auf In-Mold-Elektronik, um Berührungssteuerungen und Beleuchtung zu konsolidieren, was mit den Trends zur Kabinendigitalisierung übereinstimmt. Luft- und Raumfahrt- sowie Verteidigungsanwendungen priorisieren robuste Schaltkreise, die unter extremen Temperatur- und Vibrationsprofilen betrieben werden können. Aufkommende Anwendungsfälle in der Landwirtschaft, wenngleich noch in einem frühen Stadium, unterstreichen die Breite der Möglichkeiten jenseits der Schlüsselsektoren und stärken die langfristige Nachfrage im Markt für flexible Hybridelektronik.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fertigungsprozess: Rolle-zu-Rolle gewinnt an Fahrt

Blatt-zu-Blatt-Linien behielten 2025 durch die Kompatibilität mit bestehenden Halbleiterfertigungswerkzeugen einen Marktanteil von 34,47 %. Doch die Durchsatzvorteile des Rolle-zu-Rolle-Verfahrens treiben eine CAGR von 18,95 % voran, insbesondere für Verpackungsetiketten und großflächige Beleuchtung. Photonisches Sintern mit Rolle-zu-Rolle-Verfahren eliminiert langwierige Ofenphasen und reduziert Zykluszeit und Energieverbrauch. In-Mold-Elektronik wächst jährlich um mehr als 15 % und nutzt Kunststoffformgebungsanlagen, die in Automobillieferketten bereits weit verbreitet sind.

Transferdruck ermöglicht heterogene Integration durch die Umsiedlung ultradünner Chips auf flexible Bahnen, ohne thermische Budgets zu überschreiten. Additive Fertigung unterstützt das schnelle Prototyping, die Skalierbarkeit bleibt jedoch begrenzt. Die Prozesswahl spiegelt daher eine Balance zwischen Stückvolumen, Leistungsprofil und Kapitalverfügbarkeit wider, wobei der Markt für flexible Hybridelektronik stetig zu Durchflussplattformen für kostensensible Anwendungen tendiert.

Geografische Analyse

Nordamerika beherrschte 2025 mit 38,10 % des Gesamtumsatzes die Nase vorn, gestützt durch NextFlex's Förderpipeline sowie starke Ökosysteme in den Bereichen Verteidigung, Luft- und Raumfahrt und Medizinprodukte. Bundesstaatliche Fördermittel senken das F&E-Risiko, während ein Netzwerk von Auftragsfertigung Pilot-zu-Produktions-Übergänge beschleunigt. Kanada trägt mit Nischenstärken in fortschrittlichen Materialien und raumfahrttauglichen Schaltkreisen bei und ergänzt den breiteren Wettbewerbsvorteil der Region.

Der asiatisch-pazifische Raum verzeichnet mit 18,97 % bis 2031 die höchste regionale CAGR, was Chinas Dominanz in der Display- und Smartphonefertigung, Japans Materialexpertise und Südkoreas Führungsrolle in der OLED-Technologie widerspiegelt. Lokale Regierungen bieten Subventionen für Hochvolumen-Rolle-zu-Rolle-Linien an, und die Verbreitung von Elektrofahrzeugen stimuliert die Nachfrage nach In-Mold-Elektronik-Armaturenbrettern. Die Marktgröße für flexible Hybridelektronik im asiatisch-pazifischen Raum ist daher auf eine rasche Skalierung ausgerichtet, wobei multinationale Lieferanten Gemeinschaftsunternehmen gründen, um regionales Wachstum zu erschließen.

Europa behält durch Automobil- und Industriechancen seinen Schwung. Die PI-SCALE-Pilotlinie von IMEC validiert ein Auftragsfertigungsmodell, das die Eintrittsbarrieren für Start-ups senkt, während der regulatorische Schwerpunkt auf Nachhaltigkeit die Adoption von Zellulosesubstraten fördert, insbesondere in Deutschland und Frankreich. Der Nahe Osten und Afrika erkunden flexible Photovoltaik für netzferne Stromversorgung in abgelegenen Gebieten, während Südamerika, angeführt von Brasilien, flexible Schaltkreise in Haushaltsgeräte und Verpackungen integriert. Insgesamt bestimmt die Geografie die Adoptionsgeschwindigkeit, doch die globale Zusammenarbeit verbreitet bewährte Praktiken weiterhin über Grenzen hinweg.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, da hoher Kapitalaufwand und multidisziplinäre Expertise einen raschen Neueintritt abschrecken. DuPont, Samsung, LG Display und andere etablierte Unternehmen nutzen bestehende Lieferketten und F&E-Budgets, um Material- und Gerätegrenzen voranzutreiben. DuPont's Pyralux-Laminate erhielten Samsungs besten Partnerpreis 2024 und unterstreichen den strategischen Wert von Substratinnovationen.

Strategische Partnerschaften dominieren. Continental kooperiert mit Aurora und Google Cloud, um Software, Cloud-Analyse und In-Mold-Hardware für intelligente Cockpits zu vereinen. SmartKem sicherte sich 8,7 Millionen USD zur Kommerzialisierung rollbarer MikroLED-Hintergrundbeleuchtungen, während Flex Ltd. 400 Millionen USD für eine Erweiterung in Dallas aufgewendet hat, die auf KI-Serverplatinen und flexible Stromverteilungsschichten abzielt. Solche Allianzen verbinden Prozess-Know-how, vorgelagerte Materialwissenschaft und Endmarktzugang und stärken das Ökosystem der Branche für flexible Hybridelektronik.

Aufkommende Auftragsfertigungsdienstleistungsmodelle, die von IMEC pioniert wurden, könnten den Wettbewerb durch die Senkung von Fertigungshürden für designorientierte Unternehmen intensivieren. Dennoch bevorzugen robuste Sektoren wie die Luft- und Raumfahrt mit strengen Qualifizierungszyklen etablierte Anbieter und erhalten die aktuelle Marktstruktur aufrecht. Portfolios an geistigem Eigentum rund um Rezepte für photonisches Sintern, selbstheilende Leiter und die Handhabung ultradünner Chips bleiben wichtige Differenzierungshebel.

Führende Unternehmen der Branche für flexible Hybridelektronik (FHE)

DoMicro BV

General Electric Company

Lockheed Martin Corporation

American Semiconductor Inc

DuPont Teijin Films U.S. Limited Partnership

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Flex Ltd. eröffnete eine 37.160 m² große Anlage in Dallas, um der KI-bezogenen Strom- und Elektroniknachfrage gerecht zu werden, und verdoppelte damit seinen nordamerikanischen Fußabdruck.

- Januar 2025: Samsung Display lancierte die Marke MONTFLEX auf der CES 2025 und präsentierte faltbare OLED-Panels, die für mehr als 500.000 Faltungen ausgelegt sind.

- Dezember 2024: IMEC demonstrierte die Produktion nach Auftragsfertigungsmodell flexibler Mikroprozessoren unter Verwendung von Standard-Dünnschichttransistor-Linien.

- November 2024: VARTA AG stellte eine achtschichtige gedruckte Batteriearchitektur vor, die auf IoT und medizinische Pflaster abzielt.

Globaler Berichtsumfang des Marktes für flexible Hybridelektronik (FHE)

Flexible Hybridelektronik sind Geräte, die die Flexibilität und geringen Kosten gedruckter Kunststofffoliensubstrate mit der Leistung von Halbleiterbauelementen kombinieren, um eine neue Kategorie von Elektronik zu schaffen. FHE ist die Konvergenz von additiver Schaltungstechnik, passiven Bauelementen und Sensorsystemen, die typischerweise mithilfe von Druckverfahren und dünnen, flexiblen Siliziumchips hergestellt werden. Der Markt ist definiert durch den Umsatz, der durch Lösungen für flexible Hybridelektronik (FHE) erzielt wird, die von verschiedenen Marktteilnehmern auf dem Markt angeboten werden.

Der Markt für flexible Hybridelektronik (FHE) ist nach Anwendung (Elektronik, Gesundheitsleistungstools, Sicherheitsetiketten sowie Industrie- und Umweltüberwachung) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und übriges der Welt) segmentiert. Der Bericht bietet Marktprognosen und -größen in Werten (USD) für alle oben genannten Segmente.

| Flexible Sensoren |

| Flexible Displays |

| Flexible Batterien und Energiespeicher |

| Flexible IC-Chips |

| Flexible Antennen und HF-Komponenten |

| Flexibler Speicher |

| Flexible Photovoltaik |

| Polyimid (PI) |

| PET |

| PEN |

| TPU/Elastomer |

| Papier und Zellulose |

| Gewebe/Textil |

| Gesundheitswesen und Medizin |

| Unterhaltungselektronik |

| Industrielle Fertigung |

| Verpackung und Logistik |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie und Versorgungsunternehmen |

| Landwirtschaft |

| Blatt-zu-Blatt (S2S) |

| Rolle-zu-Rolle (R2R) |

| Transferdruck |

| In-Mold-Elektronik (IME) |

| Bestück- und Platzier-Hybridmontage |

| 3D-/Additive Fertigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Kooperationsrat der Arabischen Golfstaaten |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Flexible Sensoren | |

| Flexible Displays | ||

| Flexible Batterien und Energiespeicher | ||

| Flexible IC-Chips | ||

| Flexible Antennen und HF-Komponenten | ||

| Flexibler Speicher | ||

| Flexible Photovoltaik | ||

| Nach Substritmaterial | Polyimid (PI) | |

| PET | ||

| PEN | ||

| TPU/Elastomer | ||

| Papier und Zellulose | ||

| Gewebe/Textil | ||

| Nach Endverbraucherbranche | Gesundheitswesen und Medizin | |

| Unterhaltungselektronik | ||

| Industrielle Fertigung | ||

| Verpackung und Logistik | ||

| Automobil | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Energie und Versorgungsunternehmen | ||

| Landwirtschaft | ||

| Nach Fertigungsprozess | Blatt-zu-Blatt (S2S) | |

| Rolle-zu-Rolle (R2R) | ||

| Transferdruck | ||

| In-Mold-Elektronik (IME) | ||

| Bestück- und Platzier-Hybridmontage | ||

| 3D-/Additive Fertigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Kooperationsrat der Arabischen Golfstaaten | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für flexible Hybridelektronik?

Er liegt 2026 bei 254,39 Millionen USD und soll bis 2031 593,42 Millionen USD erreichen.

Welche Komponente dominiert den Umsatz heute?

Flexible Displays tragen mit 41,02 % zum Gesamtumsatz 2025 bei.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum schreitet bis 2031 mit einer CAGR von 18,97 % voran, inmitten ausgeweiteter Kapazitäten in der Elektronikhertstellung.

Warum wachsen Gesundheitsanwendungen so schnell?

Multimodale Überwachungspflaster und selbstheilende Sensoren erfüllen den klinischen Bedarf an kontinuierlichem, komfortablem Gesundheitsmonitoring und treiben eine CAGR von 18,88 %.

Welcher wichtige Fertigungswandel ist im Gange?

Das Rolle-zu-Rolle-Verfahren steigt mit einer CAGR von 18,95 % an und übertrifft bei Durchsatz und Kosten die etablierten Blatt-zu-Blatt-Linien.

Seite zuletzt aktualisiert am: