Marktgröße und Marktanteil für Strahlungsdetektion, -überwachung und -sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

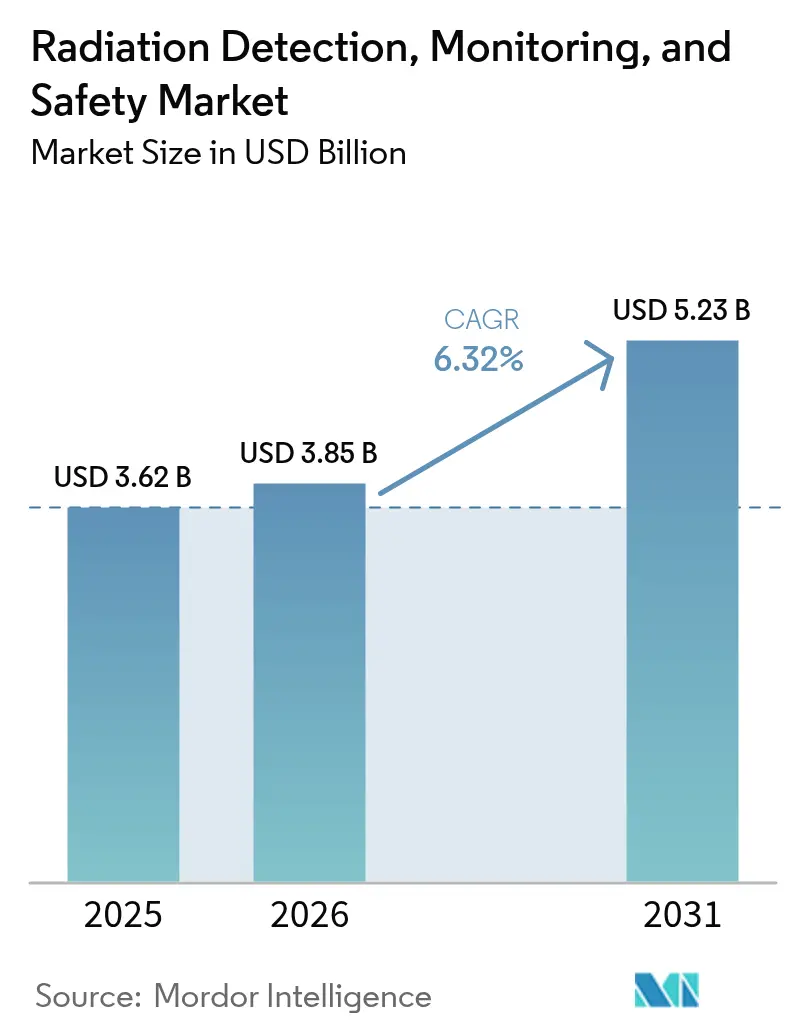

| Marktgröße (2026) | 3.85 Milliarden US-Dollar |

| Marktgröße (2031) | 5.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Strahlungsdetektion, -überwachung und -sicherheit durch Mordor Intelligence

Die Marktgröße für Strahlungsdetektion, -überwachung und -sicherheit wird im Jahr 2026 auf 3,85 Milliarden USD geschätzt und wächst gegenüber dem Wert von 3,62 Milliarden USD im Jahr 2025; die Projektionen für 2031 zeigen 5,23 Milliarden USD, was einer CAGR von 6,32 % über den Zeitraum 2026–2031 entspricht. Die Ausweitung nuklearmedizinischer Verfahren, regulatorische Anforderungen für eine kontinuierliche Umweltüberwachung sowie schnelle Fortschritte bei der Leistungsfähigkeit halbleiterbasierter Detektoren bilden das Fundament dieser Entwicklung. Verschärfte Sicherheitsbedenken stärken die Nachfrage in den Bereichen Grenzkontrolle, Ersthelfer und kritische Infrastruktur, während alternde Reaktorflotten den Bedarf an dekontaminierungsbezogenen Überwachungsinstallationen antreiben. Der Markt für Strahlungsdetektion, -überwachung und -sicherheit profitiert von einem Doppelnutzen-Wertangebot, das zivile Gesundheitsinvestitionen mit Ausgaben für die nationale Sicherheit in Einklang bringt und so eine widerstandsfähige Einnahmenbasis schafft. Nordamerikanische Versorgungsunternehmen, europäische Kernkraftausstiegsprogramme und Ausbauprojekte im asiatisch-pazifischen Raum beschleunigen gemeinsam die Ersatzzyklen für veraltete Detektionsplattformen. Digitale Konnektivität, Predictive Analytics und Cloud-native Architekturen unterscheiden mittlerweile Premium-Angebote, unterstützen Nachmarkt-Softwareerlöse und wiederkehrende Serviceverträge.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielten Detektions- und Überwachungslösungen im Jahr 2025 einen Marktanteil von 50,74 % am Markt für Strahlungsdetektion, -überwachung und -sicherheit, während Sicherheitsausrüstung bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen wird.

- Nach Detektortechnologie beanspruchten Szintillationssysteme im Jahr 2025 einen Anteil von 41,05 % an der Marktgröße für Strahlungsdetektion, -überwachung und -sicherheit, während Halbleiterdetektoren voraussichtlich mit einer CAGR von 7,88 % zwischen 2026 und 2031 wachsen werden.

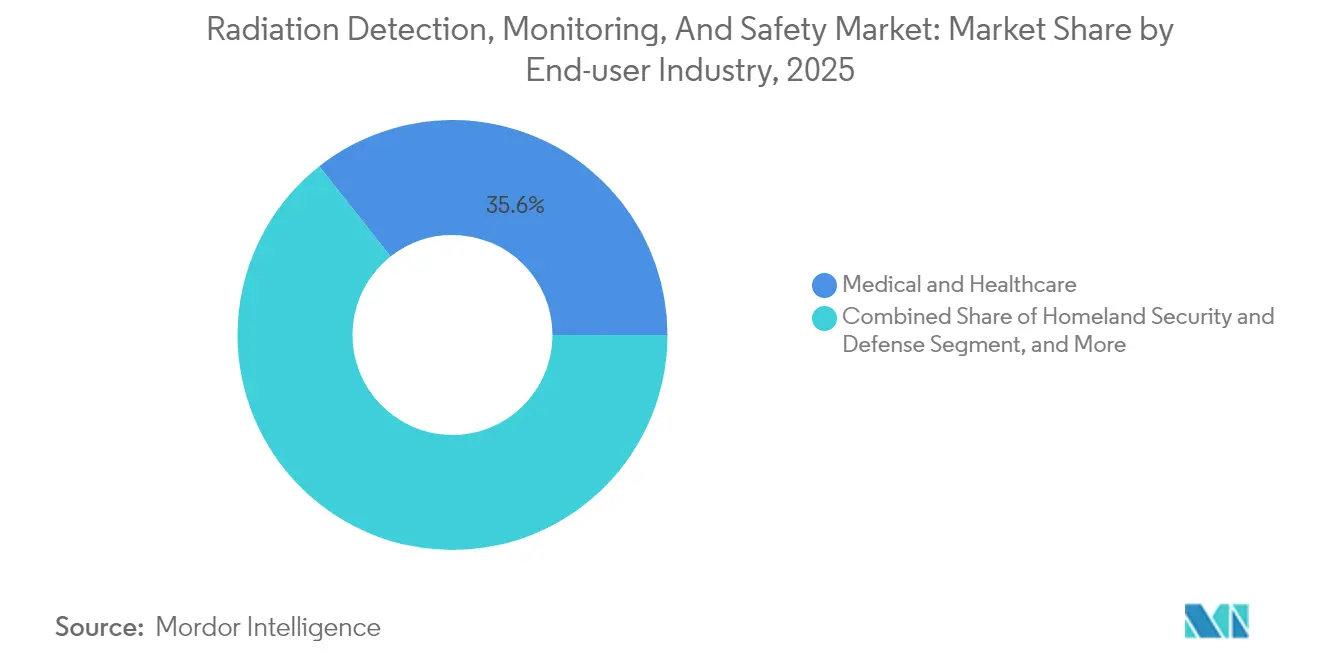

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 35,64 % der Marktgröße für Strahlungsdetektion, -überwachung und -sicherheit auf den Sektor Medizin und Gesundheitswesen; für Innere Sicherheit und Verteidigung wird bis 2031 eine CAGR von 7,18 % prognostiziert.

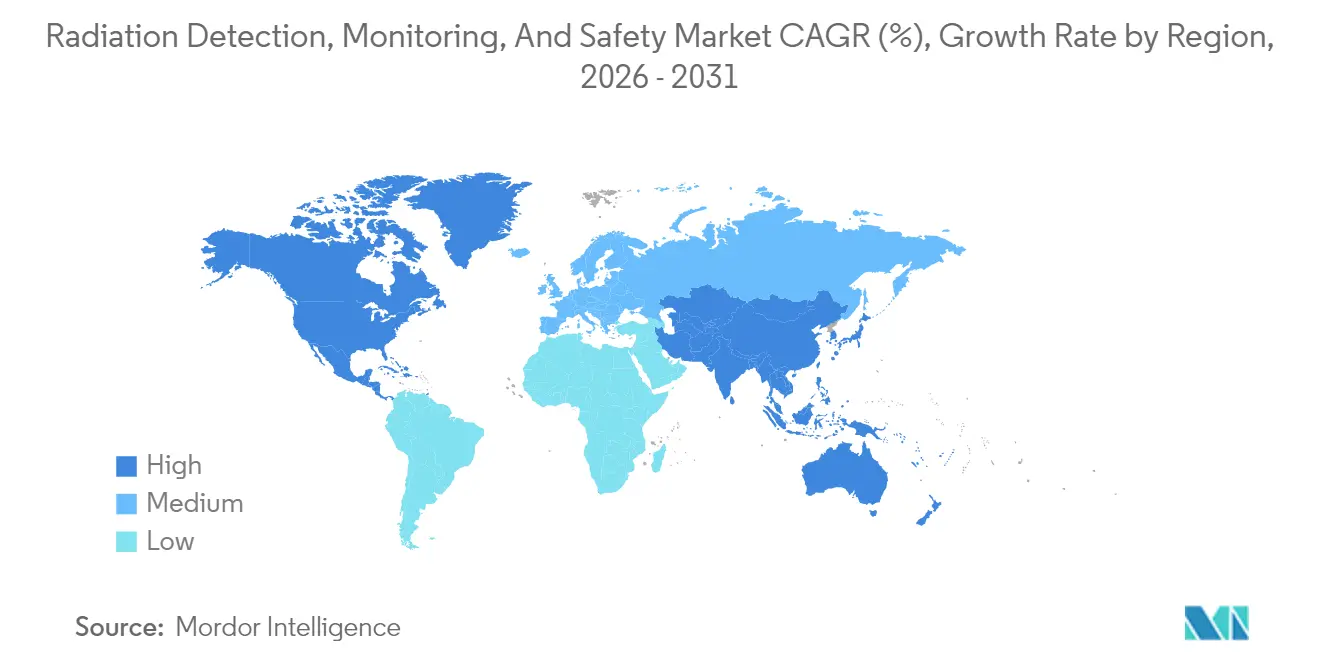

- Nach Geografie führte Nordamerika den Markt für Strahlungsdetektion, -überwachung und -sicherheit im Jahr 2025 mit einem Marktanteil von 30,05 %, während für den asiatisch-pazifischen Raum im Prognosezeitraum eine CAGR von 8,05 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Strahlungsdetektion, -überwachung und -sicherheit

Analyse der Treiberwirkungen*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Inzidenz von Krebs und chronischen Krankheiten | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung nuklearmedizinischer und strahlentherapeutischer Verfahren | +1.5% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Echtzeit-Umweltüberwachung | +0.9% | Global, angeführt von Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung und IoT-fähige Dosimeter | +0.8% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| UAV-basierte Weitbereichs-Strahlungskartierung | +0.6% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Stilllegung alternder Kernreaktoren weltweit | +0.7% | Europa, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Krebs und chronischen Krankheiten

Die Krebsprävalenz steigt bis 2050 auf weltweit 35 Millionen Fälle an und vergrößert damit die adressierbare Basis für Präzisionsdosimetriesysteme.[1]Quelle: Weltgesundheitsorganisation, „Globale Krebsstatistik 2024”, WHO, who.int Strahlentherapieabteilungen spezifizieren inzwischen eine Strahlüberwachungsgenauigkeit im Submillisekunden-Bereich, was Halbleiterdetektoren begünstigt, die hochfrequente Schwankungen der Dosisleistung erfassen. Adaptive Behandlungsplanungsplattformen verstärken das Datenaufkommen, und Kliniker verlassen sich zunehmend auf Echtzeit-Rückkopplungsschleifen zur Optimierung fraktionierter Dosen. Gesundheitssysteme budgetieren daher für mehrkanalige Dosisverifizierungsgestelle, redundante Feldkalibratoren und Cloud-gehostete Dosisregistrierungssoftware – ein Ökosystem, das den Markt für Strahlungsdetektion, -überwachung und -sicherheit erweitert. Anbieterstrategien konzentrieren sich auf modulare Detektorköpfe und KI-gestützte Qualitätssicherungs-Dashboards, die die Betriebszeit von Linearbeschleunigern verbessern.

Ausweitung nuklearmedizinischer und strahlentherapeutischer Verfahren

Nuklearmedizinische Untersuchungen stiegen im Jahr 2024 um 12 % gegenüber dem Vorjahr, angetrieben durch theranostische Isotope wie Actinium-225 und Lutetium-177.[2]Quelle: Redaktion des Journal of Nuclear Medicine, „Theranostische Anwendungen in der Nuklearmedizin: Überblick 2024”, Journal of Nuclear Medicine, snmjournals.org Radiopharmaka-Zentren benötigen Luftmonitor für Alpha-Teilchen, Heißzellen-Gammaspektrometer und persönliche Dosimeter, die sich automatisch mit den LIMS-Datenbanken der Einrichtungen synchronisieren. Dezentralisierte Zyklotron-Netzwerke, die näher an Patientenpopulationen positioniert sind, vervielfachen die Beschaffungsknoten für Abschirmkabinette, Dekontaminationsportale und Lecktestkits. Die Standardisierung gemäß 21 CFR Teil 361 der U.S. Food and Drug Administration verpflichtet zu isotopspezifischen Kalibrierungsprotokollen, was wiederkehrende Auslagerungsmöglichkeiten für Anbieter von Detektorkalibrierungsdienstleistungen sicherstellt. Diese Trends erhöhen die durchschnittlichen Verkaufspreise und verlängern die Visibilität der Nachmarkterlöse.

Regulatorischer Druck zur Echtzeit-Umweltüberwachung

Die europäische Euratom-Richtlinie 2013/59 schreibt eine kontinuierliche Umweltüberwachung an Reaktorperimetern vor; vergleichbare Regelungen resultieren aus den Revisionen von Teil 20 der U.S. Nuclear Regulatory Commission.[3]Quelle: U.S. Nuclear Regulatory Commission, „Strahlenschutznormen”, NRC, nrc.gov Versorgungsunternehmen setzen nun vernetzte spektroskopische Portale ein, die Einminuten-Dosisleistungsmittelwerte an Cloud-Dashboards übertragen. Automatisierte Schwellenwertalarme sind in Notfallreaktionspläne integriert und verkürzen die Zeitspanne zwischen Alarm und Maßnahme. Detektor-OEMs differenzieren sich durch wetterfeste Gehäuse, die für Temperaturen von −40 °C bis +60 °C zertifiziert sind, und Batterielaufzeiten von mehr als sieben Tagen. Compliance-Ausgaben kaskadieren auf kommunale und akademische Labore, die die Reaktorüberwachungsstandards spiegeln, und erweitern so die adressierbaren Endmärkte.

Miniaturisierung und IoT-fähige Dosimeter

Tragbare Badges, kaum dicker als eine Kreditkarte, übertragen Dosisaufzeichnungen per Bluetooth Low Energy an gesicherte Krankenhausserver. Die automatisierte Aufzeichnung entlastet den Personalmangel bei Strahlenschutzbeauftragten, insbesondere in onkologischen Kliniken im asiatisch-pazifischen Raum. Die Integration mit Workforce-Management-Apps unterstützt Geofencing und gibt Warnmeldungen aus, wenn Mitarbeiter gesperrte Zonen ohne aktive Dosimeter betreten. Der Funktionsumfang verwandelt die Überwachung der Compliance in eine präventive Sicherheitskultur und erweitert die Ersatzzyklen für verbrauchbare TLD-Pellets hin zu vernetzten Dosimetrie-Abonnements.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Strenge multinationale Compliance-Belastung | -0.8% | Global, am komplexesten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Strahlenschutzbeauftragten | -0.6% | Global, akut im asiatisch-pazifischen Raum und in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für spektroskopische Detektoren hoher Güte | -0.5% | Global, einschränkend für kleinere Endverbraucher | Mittelfristig (2–4 Jahre) |

| Lieferketten- Volatilität bei He-3 und Szintillationskristallen | -0.7% | Global, betroffene Neutronendetektionsanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Multinationale Compliance-Belastung

Detektor-OEMs müssen FDA-510(k)-Dossiers freigeben, die Leistungsparameter der IEC 60601-2-45 erfüllen und die CE-Kennzeichnungskonformität erlangen, wobei jede dieser Anforderungen separate Biokompatibilitäts-, EMV- und Strahlungsmustertests erfordert.[4]Quelle: U.S. Food and Drug Administration, „Datenbank für medizinische Geräte mit 510(k)-Freigabe”, FDA, fda.gov Allein die Dokumentation erhöht die Forschungs- und Entwicklungsbudgets und drängt kleinere Innovatoren zu Lizenzvereinbarungen oder Nischen-Akademikmärkten. Parallele Zertifizierungsverfahren behindern agile Firmware-Updates, sobald im Einsatz befindliche Geräte in Mehrländer-Implementierungen eintreten, was die Markteinführung neuer Funktionen verlangsamt. Das Ergebnis sind verlängerte Design-Win-Zyklen, die vier Jahre übersteigen können, den Kapitalwert neuer Technologieinvestitionen verwässern und die kurzfristige Umsatzbeschleunigung im Markt für Strahlungsdetektion, -überwachung und -sicherheit dämpfen.

Mangel an zertifizierten Strahlenschutzbeauftragten

Zulassungsrahmen wie 10 CFR Teil 35 schreiben Mindestausbildungsstunden und beaufsichtigte klinische Praxis für Strahlenschutzbeauftragte vor; die Ausbildungspipelines bleiben jedoch unterbesetzt.[5]Quelle: Health Physics Society, „Analyse der Strahlenschutzbeauftragten-Belegschaft 2024”, Health Physics Society, hps.org Onkologische Netzwerke im asiatisch-pazifischen Raum, die zweistellig wachsen, sehen sich daher mit Personalengpässen konfrontiert, die die Inbetriebnahme von Einrichtungen verzögern. Krankenhäuser kompensieren dies durch die Auslagerung von Compliance-Funktionen an Gerätehersteller, jedoch schränken Haftungsklauseln den Umfang solcher Vereinbarungen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Detektion treibt das Wachstum

Detektions- und Überwachungssysteme erwirtschafteten 2025 50,74 % des Umsatzes und verankern die Beschaffungsbudgets von Krankenhäusern, Versorgungsunternehmen und Verteidigungsbehörden, die kontinuierlich Dosisverhältnisse validieren müssen. Innerhalb der Marktgröße für Strahlungsdetektion, -überwachung und -sicherheit wird erwartet, dass Detektionsplattformen zusammen mit Predictive-Analytics-Modulen wachsen, die proaktive Wartungsintervalle empfehlen. Sicherheitsausrüstung, die bleigefütterte Kleidung, Dekontaminationskabinen und automatisierte Eindämmungstore umfasst, übertrifft historische Normen mit einer CAGR von 7,55 %, gestützt durch harmonisierte ISO-2919-Standards für Schutzvorrichtungen. Integrierte Angebote, die Echtzeit-Gammastrahlen-Sonden mit motorisierten Abschirmvorhängen verbinden, verkürzen die Zeit vom Alarm bis zur Eindämmung und verbessern die ALARA-Konformität (so niedrig wie vernünftigerweise erreichbar). Anbieter nutzen Cross-Selling-Synergien: Krankenhäuser, die Szintillationssonden bestellen, ergänzen oft Abzeichen-Dosimetrie-Abonnements, während Reaktorbetreiber Perimetertore mit Schutzbelüftungssystemen bündeln. Die Preiselastizität bleibt gering, da regulatorische Verpflichtungen die Beschaffungsdringlichkeit erhöhen und sicherstellen, dass Premium-SKUs eine stetige Nachfrage in der gesamten Branche für Strahlungsdetektion, -überwachung und -sicherheit aufrechterhalten.

Die erweiterte Funktionalität von Cloud-Dashboards, georeferenzierter Alarmvisualisierung, rollenbasiertem Zugriff und automatisierter Compliance-Berichterstattung hebt Detektionsgeräte über den Commodity-Status hinaus. SaaS-Auflagen tragen erhebliche Bruttomargen, die die Hardware-Raten übersteigen und hardwareagnostische Ökosysteme fördern. Infolgedessen bevorzugen Kanalpartner die Bevorratung von Multi-Protokoll-Gateways, die NaI(Tl)-, CZT- und Neutronenmodule unter einer übergeordneten HMI zusammenfassen. Echtzeitanalysen reduzieren darüber hinaus das Auftreten von Fehlalarmen und senken kostspielige Evakuierungsvorfälle. Derartige Mehrwertlösungen stärken die Führungsposition von Detektionslösungen im breiteren Markt für Strahlungsdetektion, -überwachung und -sicherheit.

Nach Detektortechnologie: Halbleiter im Aufschwung

Szintillationsdetektoren behielten 2025 einen Umsatzanteil von 41,05 %, bedingt durch ihre ausgereifte Lieferkette und ein günstiges Kosten-Leistungs-Profil im Bereich medizinische Bildgebung und Umweltüberwachung. Dennoch wird für Halbleiterarchitekturen eine CAGR von 7,88 % prognostiziert, was fast dem 1,5-fachen der Gesamtwachstumsrate des Markts für Strahlungsdetektion, -überwachung und -sicherheit entspricht. CZT-Module bieten bei Raumtemperatur eine Energieauflösung von unter 2 %, was eine Isotopenunterscheidung ermöglicht, die für Anwendungen der inneren Sicherheit entscheidend ist. Chip-Maßstabs-Fertigungstechniken, die aus Consumer-CMOS-Foundries adaptiert wurden, versprechen Mengenvorteile, die die derzeit hohe Investitionskostenbarriere bei der Einführung überwinden können. Gasgefüllte Detektoren behaupten derweil Nischen, in denen Robustheit vor Auflösung rangiert, wie etwa bei Ölbohrlochwerkzeugen, die im Bohrlochumfeld bei 200 °C betrieben werden. Persönliche Dosimeter wandeln sich von passiven TLD-Karten zu Bluetooth-fähigen SiPM-Mikrozählern, die sich mit Cloud-basierten Dosisregistern synchronisieren, was den allgemeinen Digitalisierungstrend im Markt für Strahlungsdetektion, -überwachung und -sicherheit widerspiegelt.

Sektorübergreifende Forschungs- und Entwicklungs-Spillover beschleunigen den Halbleiterfortschritt. Automotive-LiDAR-Anbieter kommerzialisieren SiPM-Wafer-Stacks, deren Multi-Pixel-Arrays exzellent darin sind, schwache Szintillationssignaturen zu erfassen, wodurch Dunkelrauschen reduziert und schnellere Erholungszeiten erzielt werden. Parallele Fortschritte bei Perowskit-basierten Dünnfilmen deuten auf das Potenzial für flexible Großflächenpaneele hin, die für Drohnenflügel und Gebäudefassaden geeignet sind. Normungsgremien wie ISO 21909 haben Leistungsklassen erweitert, um diese neuartigen Materialien zu berücksichtigen, und bieten Beschaffungsverantwortlichen klar definierte Abnahmetests. Insgesamt zementieren diese Durchbrüche das Halbleitersegment als Innovationsmotor der Branche für Strahlungsdetektion, -überwachung und -sicherheit.

Nach Endverbraucherbranche: Führung des medizinischen Bereichs

Medizinische Einrichtungen kontrollierten 2025 35,64 % der Ausgaben, gestützt durch steigende Strahlentherapie-Fallzahlen und eine stetige Pipeline von FDA-zugelassenen Radiopharmaka. Automatisierte Heißzellmonitore dokumentieren Isotopenreinheitsniveaus bis in den Bereich von Teilen pro Milliarde und sichern so die Genauigkeit der Patientendosierung. Verknüpfte Patientendosisaufzeichnungen fließen in onkologische Big-Data-Repositorien ein und ermöglichen Outcome-Benchmarking-Studien, die wiederum schrittweise Geräteverbesserungen anstoßen. Behörden für innere Sicherheit und Verteidigung, die mit einer CAGR von 7,18 % expandieren, beschaffen leichte Rucksack-Spektrometer und UAV-gestützte Sensoren, die Frachtbereiche scannen können, ohne Logistikabläufe zu stören. Versorgungsunternehmen im Bereich Nuklearenergie und industrielle Unternehmen für zerstörungsfreie Prüfung liefern zwar ein langsameres Wachstum, bieten jedoch eine stetige Ersatzzyklusnachfrage nach Perimetertoren und ortsfesten Flächensonden in Turbinenräumen und unterstützen so das Basiswachstum des Markts für Strahlungsdetektion, -überwachung und -sicherheit.

Akademische und Forschungseinrichtungen bilden eine Nische mit hohen durchschnittlichen Verkaufspreisen, da sie maßgeschneiderte Spektrometer mit ultrahochauflösender Leistung und nischiger Isotopenkalibration beauftragen. Durch Zuschüsse finanzierte Beschaffungen schreiben häufig die Verwendung von Open-Source-Firmware zur Datenreproduzierbarkeit vor, was Anbieter dazu veranlasst, IP-sensitive Verarbeitungslogik in sichere FPGA-Module auszulagern und gleichzeitig SDK-Schnittstellen zu öffnen. Über alle Nutzersegmente hinweg ist das gemeinsame Merkmal eine zunehmende Präferenz für softwaredefinierte Detektionsplattformen – ein Wandel, der segmentübergreifende Produkterweiterungen ermöglicht und wiederkehrende Einnahmequellen maximiert.

Geografische Analyse

Nordamerika behauptete 2025 einen Umsatzvorsprung von 30,05 %, was auf etablierte Kernkraftflotten, umfangreiche Infrastrukturen für innere Sicherheit und früh adoptierende Gesundheitssysteme zurückzuführen ist. Nationale Laboratorien der USA leiten Forschungs- und Entwicklungsmittel in die Miniaturisierung von CZT-Detektoren, während der kanadische NRCan-Rahmen Umweltüberwachungsverbesserungen an Forschungsreaktoren subventioniert. Mexikos wachsende Radiopharmaka-Exporte tragen ein inkrementelles Volumen zu Isotopenproduktions-Heißzellmonitoren bei. Die grenzüberschreitende Standardisierung unter ANSI N42 verbessert die Interoperabilität der Geräte und stärkt damit die Skaleneffekte im regionalen Markt für Strahlungsdetektion, -überwachung und -sicherheit.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,05 % die schnellste Entwicklung, unterstützt durch Chinas Plan, bis 2060 150 Reaktoren in Betrieb zu nehmen. Das in Pekings Made-in-China-2025-Politik verankerte Lokalisierungsgebot fördert Joint-Venture-Fertigungswerke für CZT-Wafer, senkt Einfuhrzölle und mindert die Anfälligkeit der Lieferkette. Japans Post-Fukushima-Regulierungsrahmen finanziert Perimeter-Gammastrahlen-Netze, die sich 20 km um Reaktorstandorte erstrecken, während Indiens Atomenergieabteilung kostengünstige Surveymeter für Krebstherapiestationen in Städten der zweiten Kategorie finanziert. Südkoreas expandierendes Netzwerk von 18-MeV-Zyklotron-Anlagen erweitert zudem die adressierbare Krankenhausanzahl und festigt den Status des asiatisch-pazifischen Raums als globaler Wachstumsmotor für den Markt für Strahlungsdetektion, -überwachung und -sicherheit.

Europa zeigt ein ausgewogenes Wachstum, da Stilllegungsprojekte in Deutschland, Belgien und Spanien eine spezialisierte Nachfrage nach Alpha-in-Luft-Monitoren und Abfalltrommel-Assaysystemen erzeugen. Frankreich, das einen hohen Anteil an Kernkraftstrom aufrechterhält, konzentriert sich auf Laufzeitverlängerungs-Upgrades, die den strengen seismischen Risikokriterien der Autorité de sûreté nucléaire erfüllen müssen. Der Euratom-Vertrag standardisiert Beschaffungsspezifikationen und ermöglicht so grenzüberschreitende Mengenverträge, die mehrjährige Haushaltszyklen nutzen. Mittel- und osteuropäische Länder, die sowjetische Forschungsreaktoren modernisieren, suchen schlüsselfertige Detektionssuiten, die mit Schulungsdienstleistungen gebündelt sind.

Der Nahe Osten und Afrika, obwohl noch in der Anfangsphase, setzen Neutronenfracht-Scanner an strategischen Häfen ein und nehmen Zyklotronsbasierte Radiopharmazie-Labore in Betrieb, was mittelfristige Dynamik für den Markt für Strahlungsdetektion, -überwachung und -sicherheit in aufstrebenden Geografien ankündigt.

Regulatorisches Umfeld

Die regulatorischen Anforderungen im Markt für Strahlungserkennung, -überwachung und -sicherheit spiegeln nukleare, medizinische und sicherheitsbezogene Regelwerke wider. Die Einhaltung erstreckt sich üblicherweise auf die Vorschriften der US NRC (10 CFR Part 20 für Strahlenschutzstandards und Dosiskontrollen), medizinprodukterechtliche Zulassungswege (FDA 510(k) für bestimmte im Gesundheitswesen eingesetzte Detektoren und Überwachungssysteme) sowie international referenzierte Rahmenwerke wie die IAEA Safety Standards und Euratom 2013/59 für Strahlenschutz- und Umweltüberwachungspflichten. Diese sich überschneidenden Regelwerke erzeugen wiederkehrenden Bedarf an kalibrierten Instrumenten, validierter Software-Berichterstattung und dokumentierten QA-Prozessen bei Endnutzern in den Bereichen Medizin und Gesundheitswesen, Energie und Kraftwerke sowie innere Sicherheit und Verteidigung.

Ein bemerkenswerter regulatorischer Wendepunkt im Jahr 2026 in den Vereinigten Staaten ist der von der NRC vorgeschlagene Regelsetzungsprozess rund um 10 CFR Part 20, der einen risikobasierten, gestuften Ansatz für das Dosismanagement einführt und Änderungen enthält, die in der Vorschlagsdokumentation im Zusammenhang mit Dosisgrenzwertkonstrukten (einschließlich Grenzwerten für Abwasserdosen) referenziert werden. Gleichzeitig überprüfen andere Rechtsordnungen weiterhin ihre Strahlenschutzregelwerke und Leitlinien, darunter das Regelwerk der kanadischen Nuclear Safety Commission (CNSC) sowie Australiens Radiation Protection and Nuclear Safety Regulations 2018 (konsolidierte, geltende Fassung). Für Anbieter stärken diese Verschiebungen mehrjurisdiktionale Zertifizierungsstrategien (CE, IEC-konforme Prüfungen, sofern anwendbar, und länderspezifische Lizenzierungsvorschriften wie die mit 10 CFR Part 35 verknüpften Personal- und Aufsichtsanforderungen). Sie erhöhen zudem den Stellenwert softwaregestützter Prüfpfade und Fernüberwachung zur Unterstützung kontinuierlicher Überwachungspflichten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von spezialisierten vorgelagerten Materialien und Komponenten (Szintillatorkristalle und -baugruppen, durch He-3-Verfügbarkeit eingeschränkte Neutronendetektionskomponenten und Halbleiterdetektormaterialien wie CZT, zusammen mit Fotodetektoren und Ausleseschaltungen (ASICs)) bis hin zur nachgelagerten Instrumentenfertigung (tragbare Messgeräte, Spektrometer, Portalmonitore, ortsfeste Bereichsmonitore und elektronische Dosimeter). Die nachgelagerte Integration, Kalibrierung und Lebenszyklusdienstleistungen liegen nahe bei den Endnutzern, da viele Beschaffungsentscheidungen Hardware mit laufender Compliance-Unterstützung kombinieren. Normen und dokumentarische Leitlinien von Institutionen wie NIST (Radiation Detection Documentary Standards Program), CIRMS und IEEE TC-45 beeinflussen die Entwicklungsziele und Abnahmeprüfungen, während die technischen Fähigkeitsstandards des US DHS die Leistungserwartungen für die radiologische Detektion in Sicherheitsanwendungen prägen.

Systemintegratoren und OEM-Servicenetzwerke sind zentrale nachgelagerte Knotenpunkte, da viele Endnutzer Komplettlösungen erwerben, einschließlich Sensoren plus Kommunikations-Gateways, Cloud-Dashboards, Alarmmanagement und Wartungsverträgen. Aktuelle Entwicklungen spiegeln diese Struktur wider, darunter Mirion-Verträge im Zusammenhang mit der TerraPower-Natrium-Reaktordemonstration für Strahlungsüberwachungs- und Nuklearinstrumentierungssysteme sowie Einsätze im Bereich Hafensicherheit, etwa die Einführung eines KI-gestützten integrierten Strahlenschutz- und Überwachungssystems durch Dubai Customs für Luft-, Land- und Seehäfen. Konsolidierung zeigt sich auch bei angrenzenden Workflow-Tools, veranschaulicht durch die Übernahme der Lucerno-Dynamics-Vermögenswerte (einschließlich der LARA-System-Technologie und der ELLEXA-Explorer-Software) durch Radnostix, um die Fähigkeiten im Bereich radiopharmazeutischer Geräte zu erweitern und die Datenintegration zwischen Detektoren, Anlagensystemen und Compliance-Dokumentation zu intensivieren.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig konzentriert. Mirion Technologies nutzt vertikale Integration, die Kristallzüchtung, Software-Analytik und Felddienstnetzwerke umfasst, und ermöglicht so schlüsselfertige Komplettangebote. Thermo Fisher Scientific differenziert sich durch reagenzqualitative Radiopharmaka-Qualitätskontrollanalysatoren, die Gerätenutzungsdaten an Cloud-Dashboards zurückübermitteln und so den Verbrauchsmittelabruf antreiben. Teledyne FLIR konzentriert sich auf verteidigungstaugliche Handheld-Spektrometer, die nach MIL-STD für Katastrophenschutzeinsätze gehärtet sind, und sichert sich mehrjährige DHS-Verträge.

Spezialisierte Herausforderer verfolgen Nischensegmente: Kromek kommerzialisiert CZT-Detektor-ASICs, die für UAV-Nutzlasten optimiert sind, während Fuji Electric Gesundheitsdosimeter mit NFC-Dosisprotokoll-Aggregation anbietet, die für Hochdurchsatz-Radiologieabteilungen geeignet sind. Engpässe bei der Kristallherstellung fördern angebotsseitige Allianzen – die jüngste Übernahme von Advanced Measurement Technology durch Mirion veranschaulicht eine Strategie zur Absicherung des Rohstoffrisikos bei gleichzeitiger Verbreiterung der Produktpalette.

Die Preissetzungsmacht hängt von Software-Ökosystemen ab, die wiederkehrende Analytikerlöse absichern; daher sind Open-API-Strategien begrenzt. Multinationale regulatorische Kompetenz fungiert als Wettbewerbsschutzwall, da Unternehmen, die FDA-, CE- und PMDA-Anforderungen navigieren können, globale Markteinführungen beschleunigen. Schließlich spielen After-Sales-Service-Präsenz – Ersatzteilzentren, Feldingenieurdichte und rund um die Uhr verfügbare Fernüberwachungszentren – eine entscheidende Rolle in Hochverfügbarkeitsbranchen wie der Kernkrafterzeugung und prägen Kaufentscheidungen sowie die Markentreue im Markt für Strahlungsdetektion, -überwachung und -sicherheit.

Marktführer der Branche für Strahlungsdetektion, -überwachung und -sicherheit

Kromek Group plc

Teledyne FLIR LLC

Fuji Electric Co., Ltd.

Mirion Technologies Inc.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Modernisierung der Umweltüberwachung bleibt ein klarer Weißraum für vernetzte Überwachungshardware und -software, unterstützt durch aktive öffentliche Programme. Beispielsweise hat die taiwanesische Nuclear Safety Commission ihren Environmental Radiation Monitoring Plan 2026 (gültig vom 1. Januar 2026 bis 31. Dezember 2026) initiiert, der die Überwachung in der Nähe kerntechnischer Anlagen, die Fallout-Erkennung sowie Lebensmittel- und Wasserkontrollen umfasst. Dieser Plan fügt sich in den breiteren Trend hin zu dauerhaft aktiver Sensorik, automatisierter Berichterstattung und Multi-Matrix-Probenahme-Workflows ein, was Anbietern Raum bietet, die feste und mobile Detektoren mit Kalibrierdienstleistungen, manipulationssicherer Datenprotokollierung und Dashboards bündeln, die die behördenseitige Berichterstattung vereinfachen.

Auch die Beschaffung im Bereich innere Sicherheit und Verteidigung bietet Chancen für robuste, interoperable Instrumente und integrierte Plattformen. In den USA treiben die Vorgaben zur Frachtprüfung gemäß 6 U.S. Code 921 sowie die DHS-Fähigkeitsrahmenwerke Upgrades von Altsystemen hin zu nichtintrusiven Bildgebungs- und Strahlungserkennungssystemen der nächsten Generation voran. Das Radiological Detection System-Programm des DoD JPEO-CBRND zielt darauf ab, veraltete radiologische Messgeräte über mehrere US-Streitkräfte hinweg im Rahmen eines IDIQ-artigen Ansatzes zu ersetzen. Auf technologischer Seite deuten veröffentlichte Roadmaps und technische Programme, darunter der Schwerpunkt der IEEE NSS MIC RTSD 2026 auf Halbleiterdetektoren bei Raumtemperatur sowie europäische Strahlenschutz-Messtechnik-Roadmaps zur Unterstützung der Euratom-2013/59-Konformität, auf einen kurzfristigen Produktfokus auf halbleiterbasierte Detektoren, Analytik mit geringeren Fehlalarmquoten und eine engere Integration von Detektionsdaten in operative Führungs- und Kontrollsysteme sowie klinische Qualitätssysteme hin.

Aktuelle Branchenentwicklungen

- Juni 2026: Teledyne FLIR Defense gab einen Vertrag mit der US Army (CPE CBRND) über 11,2 Mio. USD bekannt, um mehr als 45 CBRN-Sensor-Drohnenkits zu liefern, die in das R80D-SkyRaider-UAS integriert sind. Der Auftrag bringt die radiologische Detektion näher an den Einsatzort, indem unbemannte Systeme mit einsatzfähigen Sensorik-Kits kombiniert werden. Er unterstreicht zudem die verteidigungsgetriebene Nachfrage nach leichten, einsatzfähigen Detektionsarchitekturen, die über Einheiten hinweg skalierbar sind.

- April 2025: Teledyne FLIR Defense erhielt einen vierjährigen Vertrag mit der US Army über 74,2 Mio. USD für die Entwicklung von Capability Set 2.2 im Rahmen des Sensor-Suite-Upgrade-Programms für das Nuclear, Biological and Chemical Reconnaissance Vehicle (NBCRV). Die Programmarbeit stärkt die Rolle des Unternehmens bei integrierter CBRN-Sensorik und Software für Aufklärungsplattformen. Solche fahrzeugzentrierten Upgrades beeinflussen Beschaffungsspezifikationen für Detektoren, Bordanalytik und interoperable Datenverbindungen, die in militärischen CBRN-Workflows eingesetzt werden.

- September 2024: Mirion Technologies schloss die Übernahme von Advanced Measurement Technology im Wert von 45 Mio. USD ab und erweiterte damit sein Portfolio an kontinuierlichen Luftüberwachungssystemen sowie seine Reichweite im asiatisch-pazifischen Raum. Der Deal erweitert das Angebot von Mirion in Anwendungsbereichen der Umwelt- und Anlagenüberwachung, in denen kontinuierliche Überwachung vorgeschrieben ist. Eine breitere installierte Basis und ein erweitertes Produktangebot unterstützen zudem die Folgegeschäfte mit Kalibrierungs-, Service- und Softwareverträgen im Zusammenhang mit der Compliance-Berichterstattung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Umsätze aus Ausrüstung und unterstützenden Lösungen, die ionisierende Strahlung erkennen, messen, überwachen und Menschen sowie Standorte in medizinischen, industriellen, energiewirtschaftlichen, forschungsbezogenen und sicherheitsrelevanten Umgebungen davor schützen.

Ausschlüsse des Geltungsbereichs: Diese Größenbestimmung berücksichtigt keine Strahlentherapiesysteme und Verkäufe von Bildgebungsmodalitäten (z. B. CT- oder nuklearmedizinische Scanner), außer wenn eigenständige Strahlungsüberwachungs-, Dosimetrie- oder Sicherheitsprodukte erworben werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Detektion und Überwachung

- Sicherheit

- Nach Detektortechnologie

- Gasgefüllt (Geiger-Müller, Proportional, Ionisationskammern)

- Szintillation (NaI(Tl), CsI, LaBr₃, Plastik)

- Halbleiter (HPGe, CZT, SiPM)

- Persönliche Dosimeter (TLD, OSL, Elektronisch)

- Nach Endverbraucherbranche

- Medizin und Gesundheitswesen

- Energie und Strom (Nuklear, Konventionell)

- Innere Sicherheit und Verteidigung

- Industrie (Öl und Gas, Bergbau, Fertigung)

- Forschungs- und akademische Laboratorien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung, wo die Strahlenexposition reguliert wird und wo sich Überwachungsausgaben typischerweise niederschlagen, um dies anschließend mit der tatsächlichen Produktbereitstellung abzugleichen. Öffentliche Quellen wie die IAEA, die US NRC, die US FDA, die EPA und Eurostat wurden herangezogen, um Sicherheitsvorschriften, Signale nuklearer Aktivität und den Kontext medizinischer Verfahren zu verstehen. Diese Eingaben wurden genutzt, um realistische Nachfrageindikatoren zu formen.

Wir haben zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen ausgewertet, um Muster der Umsatzverteilung, der Produktpositionierung und der regionalen Schwerpunkte zu verstehen, was als Leitplanke für Annahmen zu ASP und Adoption dient. Für die Überprüfung von Patent- und Technologierichtungen haben wir eine kostenpflichtige Patentdatenbank herangezogen. Zur Gegenprüfung des Handelsverkehrs relevanter Instrumentenkategorien haben wir, soweit anwendbar, eine Datenbank auf Ebene der Import- und Exportsendungen genutzt. Die hier aufgeführten Schreibtischquellen sind lediglich illustrativ; im Rahmen der Studie wurden für Datenerhebung, Validierung und Klärung auch viele weitere öffentliche Dokumente und Datensätze verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Herstellern, Distributoren, Servicepartnern sowie Beschaffungs- und Sicherheitsteams von Endnutzern aus den Bereichen Gesundheitswesen, Nuklear- und Energiewirtschaft, industrielle Anwender und Sicherheitsbehörden. Diese Gespräche wurden genutzt, um zu bestätigen, was als System versus als Komponente gekauft wird, wie sich Austauschzyklen in der Praxis verhalten und wo Service- und Kalibrierungsumsätze erfasst werden. Die Annahmen wurden anschließend angepasst, bis sie die tatsächlichen Kaufmuster in den einzelnen Regionen widerspiegelten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 13 % | APAC: 37 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 42 % | EMEA: 37 % |

| Kleinere Akteure: 17 % | Manager: 45 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte unter gemeinsamer Anwendung von Top-down- und Bottom-up-Logik, wobei das Hauptmodell auf jährlich nachverfolgbaren Nachfragepools basiert. In der Praxis wurden Signale zu Verfahren und installierter Basis in medizinischen und Forschungsumgebungen, die Aktivität in Kernkraft und Brennstoffkreislauf sowie die Intensität der Sicherheitskontrollen genutzt, um eine Ausgabenhülle zu rekonstruieren, die dann anhand von in Interviews validierten Adoptionsanteilen in Produkt- und Technologiekategorien unterteilt wurde.

Um die Zahlen realistisch zu halten, verwendeten wir selektive Bottom-up-Näherungen, etwa stichprobenartig erfasste Stückzahlen für persönliche Dosimeter und Bereichsmonitore, multipliziert mit praxisnahen ASP-Bandbreiten, die anschließend mit der Umsatzexposition der Lieferanten und Kanal-Feedback abgeglichen wurden, bevor die Gesamtwerte finalisiert wurden. Zu den wichtigsten im Modell verwendeten Eingaben zählen die installierte Basis und die Austauschzyklen für Detektoren und Dosimeter, die Kalibrierungs- und Servicebindungsraten, die regulatorische Überwachungshäufigkeit für Arbeitsplätze und Standorte, öffentlich bekannte Kernkraftkapazitäten sowie Abschaltungs- und Wartungsmuster und Effekte des Beschaffungszeitpunkts bei Käufen im Sicherheits- und Verteidigungsbereich. Für die Prognose wurde eine Szenarioanalyse genutzt, um unterschiedliche Beschaffungszyklen und politische Intensität abzubilden, und der jährliche Verlauf wurde anschließend anhand von Expertenkonsens zu Adoption und Preisentwicklung geglättet. Wo direkte Volumensignale in einem Land oder einer Endnutzergruppe dünn waren, wurden Lücken über Proxy-Indikatoren geschlossen (zum Beispiel ähnliche Regelwerke und vergleichbare Dichte der installierten Basis), gefolgt von erneuten Prüfungen anhand lokaler Interviews.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Abgleich der Modellergebnisse mit unabhängigen Signalen, die sich in dieselbe Richtung bewegen sollten, wie etwa die Aktivität der Kernenergieerzeugung, Trends bei medizinischen Verfahren und, sofern verfügbar, berichtete Compliance-Aktivitäten im Sicherheitsbereich. Wirkt ein Segmentergebnis unstimmig, überprüfen wir die zugrunde liegenden Treiber erneut, kontrollieren erneut das Timing der Währungsumrechnung und die Preisbandbreiten und kontaktieren anschließend einige Befragte erneut, um zu klären, ob die Veränderung real ist oder ein Modellartefakt darstellt.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, einschließlich Abweichungsprüfungen über Regionen hinweg und Querverweisen zwischen Produktnachfrage und Endnutzeraktivität. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie etwa größere politische Änderungen, Lieferunterbrechungen oder bedeutende Verschiebungen bei der Beschaffung. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste Sicht erhalten, die mit den zuletzt verfügbaren Informationen übereinstimmt.

Vergleich der Marktgröße des Marktes für Strahlungserkennung, -überwachung und -sicherheit von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für diesen Bereich stimmen häufig nicht überein, da die Kategoriegrenze in den einzelnen Studien unterschiedlich gehandhabt wird und weil Preis- und Serviceumsätze unterschiedlich behandelt werden. Unterschiede ergeben sich außerdem aus der Wahl des Basisjahres, dem Zeitpunkt der Währungsumrechnung und der Frage, ob Käufe im Sicherheits- und Verteidigungsbereich als gleichmäßige Nachfrage oder als unregelmäßige Beschaffung modelliert werden.

In dieser Studie wurden die wesentlichen Ursachen für Abweichungen im Hinblick darauf geprüft, was als Sicherheitsausrüstung im Gegensatz zu allgemeiner industrieller PSA gilt, ob Kalibrierungs- und Kundendienstleistungen einbezogen sind und wie Mehrzweckdetektoren zugeordnet werden, wenn sie sowohl in medizinische als auch in nicht-medizinische Umgebungen verkauft werden. Wir stellten zudem fest, dass einige Ansätze eine schnellere ASP-Erosion bei Detektoren annehmen, während andere eine stabile, an Compliance-Anforderungen gebundene Preisgestaltung unterstellen, was den Anstieg von 2025 auf 2026 erheblich verändern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,62 Mrd. USD (2025) | |

| Branchenverlag A | 3,68 Mrd. USD (2025) | Diese Schätzung scheint eine etwas breitere Produktliste rund um Überwachungsplattformen und verwandte Lösungen zu verwenden und kann zudem ein anderes Timing des Wechselkurses für das Basisjahr anwenden, was den USD-Gesamtwert verschiebt. |

| Forschungsmedium B | 1,74 Mrd. USD (2025) | Diese Schätzung entspricht einem enger gefassten erfassten Umsatzpool, bei dem Teile der medizinischen und industriellen Überwachungsausgaben sowie Service- und Kalibrierungsumsätze ausgeschlossen oder nur teilweise erfasst sein können. |

Die Tabelle zeigt eine große Spannbreite, und im Rahmen des Geltungsbereichs von Mordor Intelligence ist der Wert an eigenständige Strahlungserkennungs- und Überwachungsausrüstung sowie zugehörige Sicherheitsprodukte und damit verbundene Dienstleistungen gebunden, wie sie von Endnutzern erworben werden, wodurch eine Vermischung mit angrenzenden Bildgebungs- oder Therapiesystemumsätzen vermieden wird. Sobald der Geltungsbereich festgelegt ist, bleiben die Gesamtwerte auf praxisnahe Treiber wie installierte Basis, Austauschzyklen und Servicebindungsraten rückführbar, sodass das Ergebnis bei Aktualisierung der Annahmen reproduzierbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Strahlungsdetektion, -überwachung und -sicherheit im Jahr 2026?

Er beläuft sich auf 3,85 Milliarden USD und soll bis 2031 5,23 Milliarden USD erreichen, was einer prognostizierten CAGR von 6,32 % entspricht.

Welche Produktkategorie generiert den Großteil des aktuellen Umsatzes?

Detektions- und Überwachungslösungen machen 50,74 % des Umsatzes im Jahr 2025 aus und spiegeln ihre zentrale Rolle in den Bereichen Gesundheitswesen, Industrie und Sicherheit wider.

Welche Detektortechnologie wächst bis 2031 am schnellsten?

Halbleiterbasierte Detektoren, wie Cadmiumzinktellurid und Silizium-Fotomultiplier, sollen mit einer CAGR von 7,88 % wachsen, angetrieben durch Verbesserungen bei Energieauflösung und Miniaturisierung.

Warum gilt der asiatisch-pazifische Raum als Wachstumszentrum?

Chinas aggressiver Kernreaktorausbau, Japans Post-Fukushima-Überwachungsverbesserungen und die Expansion der Radiopharmaka-Fertigung in Indien treiben eine erwartete regionale CAGR von 8,05 % an.

Welche Lieferkettenherausforderung betrifft Neutronendetektionsinstrumente am stärksten?

Die zeitweise Verfügbarkeit und steigende Preise von Helium-3-Gas üben weiterhin Druck auf OEMs aus und drängen diese zu Bor-ausgekleideten oder Lithium-angereicherten Alternativen.

Seite zuletzt aktualisiert am: