Marktgröße und Marktanteil für elektrische und elektronische Prüfgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.31 Milliarden US-Dollar |

| Marktgröße (2031) | 19.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische und elektronische Prüfgeräte von Mordor Intelligence

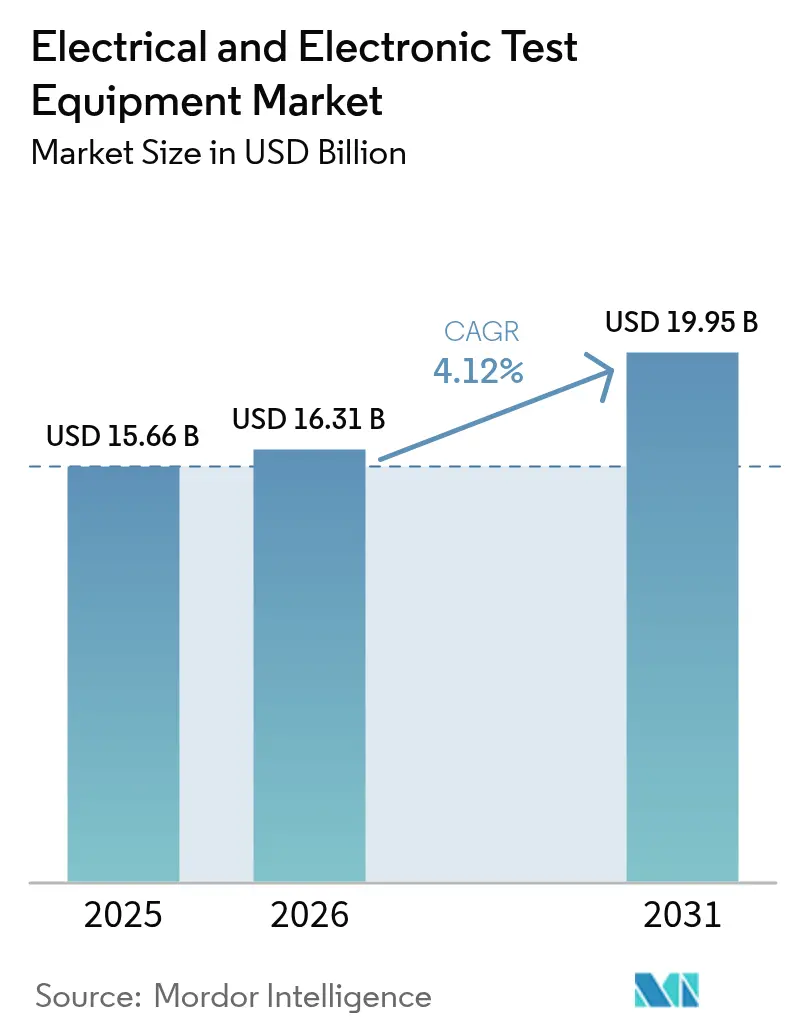

Die Marktgröße für elektrische und elektronische Prüfgeräte soll von USD 15,66 Milliarden im Jahr 2025 auf USD 16,31 Milliarden im Jahr 2026 anwachsen und wird bis 2031 voraussichtlich USD 19,95 Milliarden bei einer CAGR von 4,12 % über den Zeitraum 2026–2031 erreichen. Dieser stetige Anstieg spiegelt die wachsende Komplexität der Telekommunikation, der Elektrifizierung im Automotive-Bereich, der fortschrittlichen Halbleiterproduktion sowie strenger werdender IoT-Sicherheitsvorschriften wider. Die Nachfrage steigt, da 5G-Millimeterwellen-Rollouts, 800-V-Elektrofahrzeugplattformen und 3-nm-Chip-Architekturen die Grenzen herkömmlicher Messtechnik überschreiten. Die Einführung von KI-gestützter Automatisierung, softwaredefinierten Instrumenten und modularen PXI-Systemen erweitert den Zugang zu anspruchsvollen Fähigkeiten und hilft Nutzern gleichzeitig, Lieferkettenunterbrechungen und Komponentenkostensteigerungen abzumildern. Gleichzeitig verändert der Wettbewerbsdruck durch kostenorientierte asiatische Anbieter die Beschaffungsstrategien, und Mietmodelle gewinnen bei Kunden mit hohem Kapitalbedarf an Bedeutung. Diese parallelen Trends erhalten die Vorwärtsdynamik des Marktes für elektrische und elektronische Prüfgeräte trotz periodischer Gegenwindfaktoren durch Komponentenengpässe und geopolitische Störungen aufrecht.

Wesentliche Erkenntnisse des Berichts

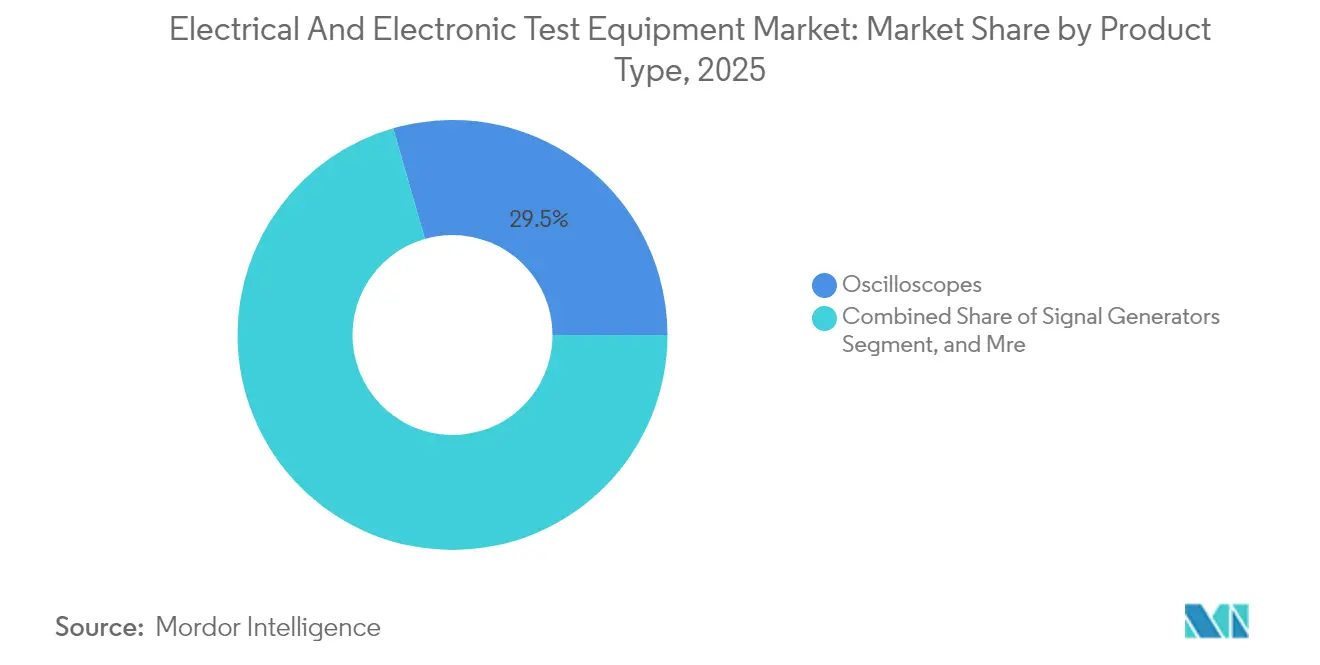

- Nach Produkttyp führten Oszilloskope im Jahr 2025 mit einem Marktanteil von 29,45 % am Markt für elektrische und elektronische Prüfgeräte, während HF- und Mikrowellengeräte mit einer CAGR von 4,63 % bis 2031 das stärkste Wachstum verzeichnen sollen.

- Nach Formfaktor hielten Tischgeräteplattformen im Jahr 2025 einen Anteil von 47,12 % an der Marktgröße für elektrische und elektronische Prüfgeräte, während PXI-Systeme bis 2031 die höchste prognostizierte CAGR von 5,02 % aufweisen.

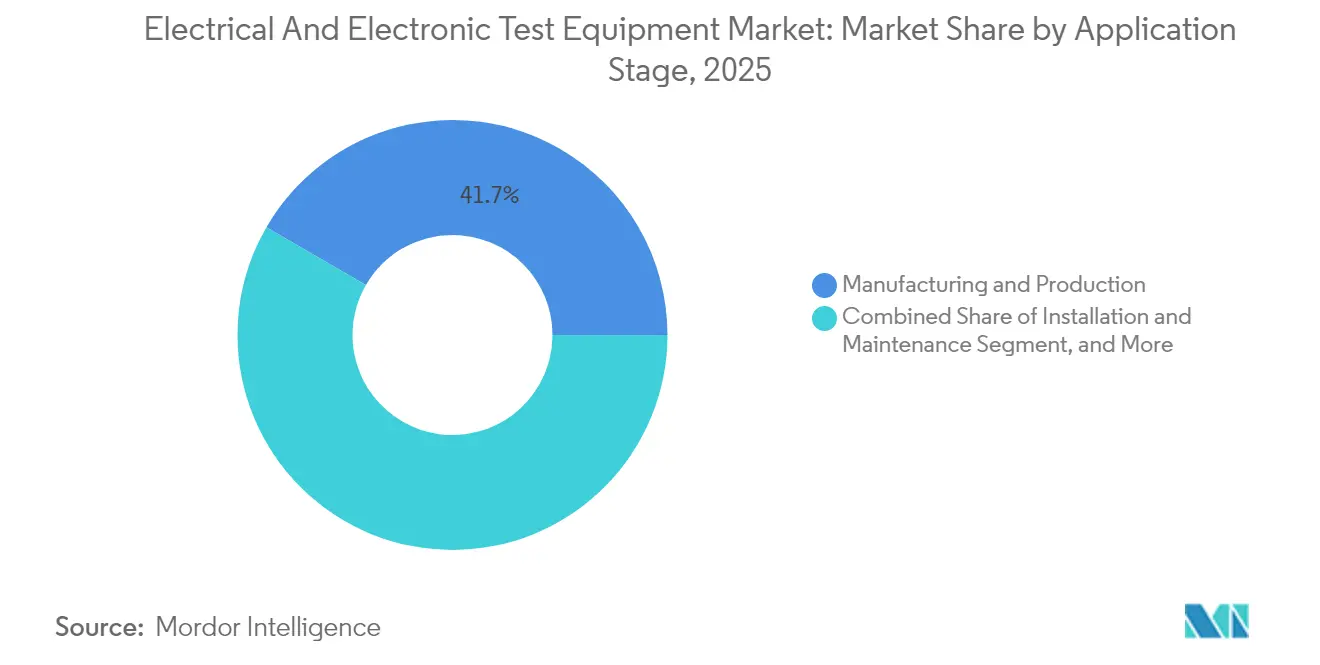

- Nach Anwendungsphase entfielen auf Fertigung und Produktion im Jahr 2025 41,65 % der Marktgröße für elektrische und elektronische Prüfgeräte; Zertifizierungs- und Konformitätsprüfungen verzeichnen über 2026–2031 eine CAGR von 4,91 %.

- Nach Endverbraucherbranche entfielen auf Kommunikation und Vernetzung im Jahr 2025 32,24 % des Marktanteils am Markt für elektrische und elektronische Prüfgeräte, doch Automotive- und Elektrofahrzeuganwendungen verzeichnen die höchste prognostizierte CAGR von 4,79 % bis 2031.

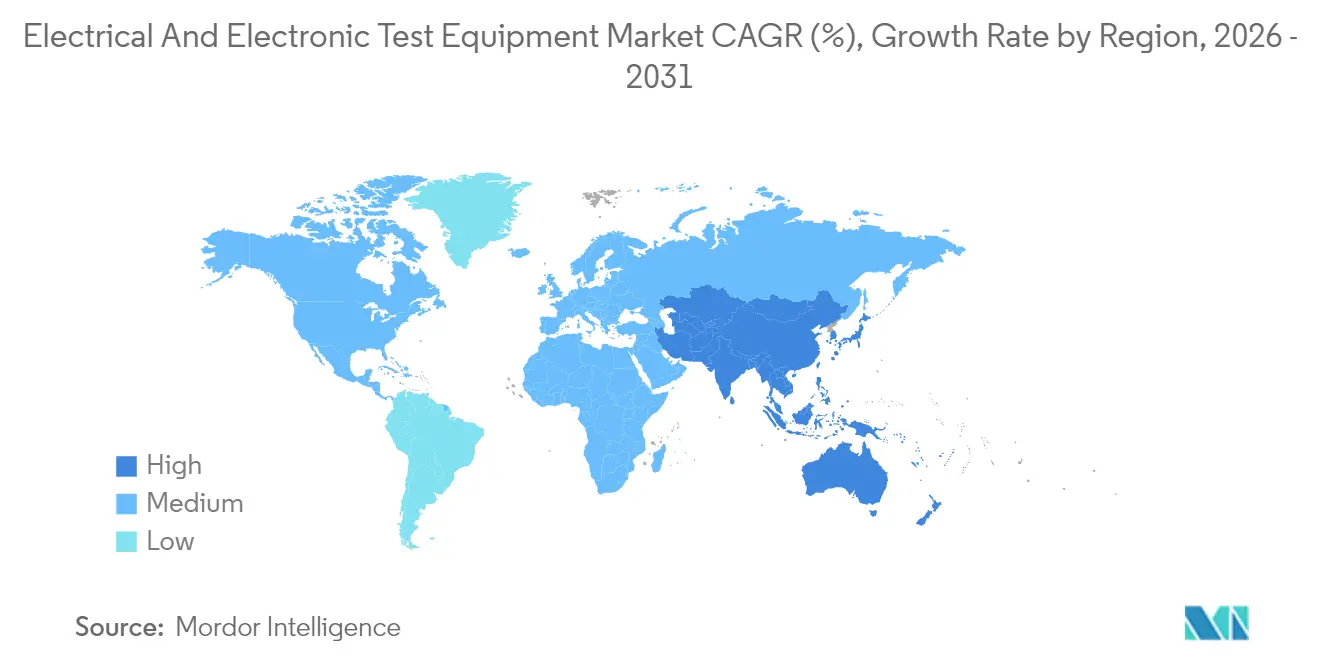

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 39,68 % am Markt für elektrische und elektronische Prüfgeräte, wobei Asien-Pazifik eine CAGR von 5,22 % erzielen und bis 2031 zur am schnellsten wachsenden Region werden soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektrische und elektronische Prüfgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G- und fortschrittliche drahtlose Ausbauwelle | +1.2% | Global, mit frühen Gewinnen in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Komplexität von Halbleitern auf fortschrittlichen Fertigungsknoten | +0.9% | Global, konzentriert in Taiwan, Südkorea, Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Prüfanforderungen für Elektrofahrzeuge und Leistungselektronik | +0.8% | Global, mit Beschleunigung in Europa, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| KI/ML-gestützte automatisierte Prüfung | +0.6% | Nordamerika und EU, Spillover in den APAC-Kern | Langfristig (≥ 4 Jahre) |

| Charakterisierung von Ultrabreitband-Bandlücken-Bauelementen | +0.4% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| IoT-Cybersicherheits-Konformitätsvorschriften | +0.3% | Global, mit regulatorischer Führung in EU, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

5G- und fortschrittliche drahtlose Ausbauwelle

Die globale Expansion der 5G-Infrastruktur treibt eine beispiellose Nachfrage nach Millimeterwellen- und Sub-6-GHz-Analysatoren, -Generatoren und Freiraummesskammern an. Netzbetreiber müssen Beamforming, Carrier Aggregation und Satelliten-Backhaul-Leistung über zunehmend überfüllte Spektrumzuteilungen hinweg validieren.[1]Rohde & Schwarz, "ATS800R Compact Antenna Test Range," rohde-schwarz.com Geräte müssen nun Doppler-Effekte, GNSS-Timing und Nicht-terrestrische Netzwerklatenzen simulieren – Aufgaben, die herkömmliche terrestrische HF-Geräte nicht bewältigen können. Anbieter bringen kompakte CATR-Messanlagen auf den Markt, die den erforderlichen Platzbedarf verringern und gleichzeitig die Ruhezonen-Genauigkeit erhalten – ein wesentlicher Bedarf für Hersteller von Verbrauchergeräten. Die Nachfrage kommt auch aus privaten Netzwerkinstallationen in Produktionsstätten und Logistikzentren, wo spektrale Koexistenz und Ultrazuverlässigkeit neue Verifizierungsanforderungen an Testlabore stellen. Diese Faktoren erhalten gemeinsam die Dynamik des Marktes für elektrische und elektronische Prüfgeräte aufrecht, da sich Drahtlosstandards in Richtung 5G-Advanced und frühe 6G-Forschung weiterentwickeln.

Komplexität von Halbleitern auf fortschrittlichen Fertigungsknoten

Die Fertigung von 3-nm-Knoten und feiner multipliziert Testvektoren, da Chipentwickler Multi-Die-Packaging und Chiplet-Architekturen einsetzen. Der Branchenverband SEMI prognostiziert USD 6,7 Milliarden Umsatz mit Halbleiterprüfgeräten für 2024, mit einem erwarteten Anstieg von 30,3 % im Jahr 2025, da die Gerätekomplexität zunimmt.[2]SEMI, "Global Semiconductor Equipment Sales Forecast," semi.org Teradyne und Partner prüfen nun beide Seiten von Siliziumphotonik-Wafern in einem Durchgang und verkürzen so die Zykluszeiten für ko-verpackte Optiken erheblich. Hochbandbreitenspeicher-Stacks, KI-Beschleuniger und On-Package-Transceiver erfordern eine präzise Wärmeregelung und Mehrfach-Gigabit-Schnittstellenabdeckung und treiben herkömmliche ATE an ihre Grenzen. Die Probe-Card-Anbieter FormFactor und Technoprobe haben strategische Investitionen von Advantest erhalten, um die Versorgung mit Kontaktoren der nächsten Generation zu sichern. Der steigende Kapitalaufwand unterstützt das langfristige Wachstum des Marktes für elektrische und elektronische Prüfgeräte, indem adressierbare Arbeitslasten erweitert werden.

Prüfanforderungen für Elektrofahrzeuge und Leistungselektronik

Die zunehmende Verbreitung von Elektrofahrzeugen steigert die Nachfrage nach bidirektionalen Quellen und regenerativen Lasten, die 800-V-Architekturen, Siliziumkarbid-Wechselrichter und netzkoppelte Ladegeräte unterstützen. National Instruments bietet skalierbare Systeme bis 2,4 MW mit 95 % Energieeffizienz für die Validierung von Batteriezellen und Antriebssträngen an.[3]National Instruments, "High-Power EV Test Platforms," ni.com Tektronix hebt die Messproblemen bei 100-kHz-Schaltfrequenzen hervor, bei denen parasitäre Effekte Verlustmessungen verfälschen. Die Fahrzeug-zu-Netz-Integration und die drahtlose Energieübertragung schaffen Konformitätsprüfpunkte für EMV, Sicherheit und Netzcodes und erweitern den Prüfumfang. Chroma ATE deckt die gesamte Elektrofahrzeugkette von Batterieemulatoren bis zu Antriebsdynamometern ab und veranschaulicht die Breite der Möglichkeiten für den Markt für elektrische und elektronische Prüfgeräte. Das Wachstum bleibt robust, da Automobilhersteller weltweit die Serienproduktion elektrifizierter Plattformen skalieren.

KI/ML-gestützte automatisierte Prüfung

Algorithmen des maschinellen Lernens verwandeln Instrumente in prädiktive Systeme, die Zykluszeiten verkürzen und Anomalien vor dem Auftreten von Ausbeuteverlusten erkennen. Anbieter integrieren KI-Routinen, die Setups automatisch kalibrieren, Testsequenzen optimieren und proaktive Wartungsmaßnahmen planen, was die Lebensdauer von Anlagen verlängert und gleichzeitig die Gesamtbetriebskosten senkt. Softwaredefinierte Architekturen bündeln Daten von Oszilloskopen, Quellen und Analysatoren, um neuronale Netze zu speisen, die optimale Parameterfenster erlernen. Frühe Anwender berichten von zweistelligen Reduzierungen der Prüfzeiten – ein überzeugender Vorteil, da Fabriken einen höheren Durchsatz für High-Mix-Elektronik anstreben. Der Übergang erfordert robuste Recheninfrastrukturen und sichere Datenpipelines, was Allianzen zwischen Instrumentenherstellern und Cloud-KI-Anbietern fördert. Diese Entwicklungen werten den Markt für elektrische und elektronische Prüfgeräte auf, indem Software-Wertströme zu den traditionellen Hardwareumsätzen hinzukommen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und Verlagerung hin zu Mietmodellen | -0.7% | Global, mit starken Auswirkungen in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch kostengünstige asiatische Anbieter | -0.5% | Global, mit Konzentration in preissensitiven Segmenten | Mittelfristig (2–4 Jahre) |

| Engpässe bei Präzisionskomponenten | -0.3% | Global, mit schwerwiegenden Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Recht auf Reparatur schränkt proprietäre Protokolle ein | -0.2% | Nordamerika und EU, regulatorischer Spillover nach APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und Verlagerung hin zu Mietmodellen

Flaggschiff-5G- oder Halbleiter-ATE-Plattformen können pro Stück USD 1 Million übersteigen und belasten damit die Investitionsbudgets erheblich. Kunden entscheiden sich zunehmend für Miet- oder Abonnementmodelle; Electro Rent hält USD 1,2 Milliarden an Inventar bereit, um diesen Anforderungen gerecht zu werden. Der US-amerikanische Equipment Leasing and Finance Association prognostiziert, dass 54 % der Geräteanschaffungen im Jahr 2024 finanziert werden, und erwartet, dass Geräte-als-Dienstleistung bis 2030 eine CAGR von 50 % verzeichnen wird. Während wiederkehrende Erlöse den Anbietern langfristig zugutekommen, flacht der kurzfristige Hardwareabsatz ab, was die Gesamtexpansion des Marktes für elektrische und elektronische Prüfgeräte dämpft.

Preisdruck durch kostengünstige asiatische Anbieter

Marken wie GW Instek und Rigol Technologies Co., Ltd. bieten Oszilloskope, Spektrumanalysatoren und Gleichstromversorgungen zu Preisen weit unterhalb der etablierten Mitbewerber an und nutzen dabei die Beschaffung hochvolumiger Komponenten sowie lokalisierte Produktion. Da Komponentenveraltungszyklen mittlerweile so kurz wie zwei Jahre sind, verschaffen agile Neuentwicklungen und schnelle Werkzeugwechsel aufstrebenden Lieferanten einen Fuß in der Tür. Dieser Druck erodiert die durchschnittlichen Verkaufspreise in Einstiegssegmenten und verwässert subtil das Umsatzwachstum des Marktes für elektrische und elektronische Prüfgeräte, selbst wenn die Stücknachfrage stabil bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: HF-Geräte treiben Innovation voran

Die Marktgröße für elektrische und elektronische Prüfgeräte im Bereich Oszilloskope betrug im Jahr 2025 USD 4,61 Milliarden, was einem dominanten Anteil von 29,45 % am Gesamtumsatz entspricht. Oszilloskope bleiben in F&E, Validierung und Fehlersuche unverzichtbar, doch Bandbreitengrenzen und Protokoll-Dekodiertiefe sind nun Differenzierungsmerkmale, da Designs über 70 GHz hinausgehen. HF- und Mikrowelleninstrumente expandieren mit einer CAGR von 4,63 % dank 5G-Nicht-terrestrischer Netzwerke, Satelliten-IoT und Automotive-Radar. Spektrumanalysatoren mit Echtzeit-Triggern und Signalgeneratoren mit 2-GHz-Modulationsbandbreite verlagern sich vom Labor- in den Feldeinsatz. Portable Vektornetzwerkanalysatoren wie der 40-GHz-USB-betriebene VNA400 belegen, dass Miniaturisierung die Leistung nicht mehr beeinträchtigt.

Halbleiter-ATE unterliegt zyklischen Käufen, die an Fab-Erweiterungen geknüpft sind, profitiert jedoch von Chiplet-Architekturen, die die Pin-Anzahl erhöhen und Multi-Site-Tests vorantreiben. Umweltbelastungskammern und elektrische Sicherheitsprüfer erhalten Auftrieb durch strengere IEC- und UL-Aktualisierungen, insbesondere bei akkubetriebenen Verbrauchergeräten. Die optisch-elektrische Konvergenz erzeugt Hybridprüfer, die Einfügungsdämpfung, Augendiagramme und HF-Beeinträchtigungen in einem einzigen Arbeitsablauf messen und den Bedarf der Rechenzentren an ko-verpackter Optik decken. Insgesamt unterstützt die Produktdiversifizierung die Umsatzstabilität des Marktes für elektrische und elektronische Prüfgeräte trotz punktueller Volatilität.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Modulare Systeme gewinnen an Dynamik

Tischgeräteplattformen liefern Referenzgenauigkeit, intuitive Frontplatten und robuten Eingangsschutz und sichern sich 47,12 % des Umsatzes im Jahr 2025. Sie dominieren die frühe Designphase und Universitätslabore, wo Flexibilität über Rack-Dichte gestellt wird. Modulare PXI-Systeme hingegen wachsen am schnellsten mit einer CAGR von 5,02 %, da Nutzer synchronisierte, softwaredefinierte Kanäle für parallele Tests bevorzugen. Die dem Markt für elektrische und elektronische Prüfgeräte zugeordnete Marktgröße für PXI-Setups wird bis 2031 voraussichtlich USD 5,18 Milliarden überschreiten, da Fabriken Qualitätsstationen digitalisieren und Rüstzeiten verkürzen.

NI zählt mehr als 600 PXI-Module unter seiner eigenen Marke und 1.500 im breiteren Ökosystem und bietet Ingenieuren eine Lego-ähnliche Auswahl an HF-, Mixed-Signal- und Leistungskarten. ADLINK erweitert die Reichweite in die Massenproduktionslinien mit PXI-basierten parametrischen Prüfsystemen, die mit proprietären Rack-Systemen beim Durchsatz konkurrieren. Handgehaltene Analysatoren übernehmen Lückenfüller-Aufgaben im Außendienst, in Anlagen für erneuerbare Energien und bei Telekomturm-Prüfungen und bieten nun Cloud-Dashboards für die sofortige Berichterstellung. Diese Konvergenz von Formfaktoren erhält einen gesunden Wettbewerb innerhalb des Marktes für elektrische und elektronische Prüfgeräte aufrecht.

Nach Anwendungsphase: Konformitätsprüfung gewinnt an Fahrt

Fertigungs- und Produktionsstationen repräsentierten im Jahr 2025 41,65 % der Ausgaben, unterstützt durch steigende Automatisierung und Inline-Analysen, die Nacharbeitskosten senken. Zertifizierungs- und Konformitätsprüfungen überholen andere Phasen mit einer prognostizierten CAGR von 4,91 % – ein Ergebnis neuer Cybersicherheitsklauseln in EU-Funkvorschriften und sich entwickelnder EMV-Grenzwerte für Hochleistungsladegeräte. Prüfhäuser erweitern ihren Umfang über traditionelle elektrische Parameter hinaus auf Codeanalyse und Freiraumleistung und erhöhen so den Geräteumsatz.

Design und F&E bleibt die kreative Triebkraft des Marktes für elektrische und elektronische Prüfgeräte und macht etwa ein Viertel des jährlichen Umsatzes aus. Toolchains, die Simulation mit Live-Messungen verknüpfen – manchmal als „modellbasierter Test” bezeichnet – ermöglichen engere Entwicklungsschleifen und fördern Upgrades auf höherbandbreitige Oszilloskope und Logikanalysatoren. Die Nachfrage im Bereich Installation und Wartung erholt sich mit der Verdichtung von 5G-Small-Cells und der Skalierung von Solarparks, was den Kauf kompakter Spektrumsgeräte, I-V-Kurvenverfolger und Faserinspektion-Sonden ankurbelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automotive-Transformation führt

Kommunikationsnetze stehen mit 32,24 % der Ausgaben im Jahr 2025 weiterhin an der Spitze der Käufer und umfassen den Ausbau von Makro-Basisstationen, Upgrades der Rechenzentrumsinfrastruktur und die Erweiterung von Satelliten-Bodensegmenten. Dennoch werden Automotive- und Elektrofahrzeughersteller bis 2031 eine CAGR von 4,79 % verzeichnen, was steigende Sensorfusion, EV-Antriebsstrangvalidierung und eingebettete Cybersicherheitsprüfungen widerspiegelt. Der Markt für elektrische und elektronische Prüfgeräte erschließt neues Terrain bei Batterietestanlagen, LiDAR-Kalibrierbänken und der Überprüfung funktionaler Sicherheit über zonale Architekturen hinweg.

Halbleitergießereien und ausgelagerte Assembly-Test-Anbieter bleiben starke Investoren, da KI-Beschleuniger, Hochbandbreitenspeicher und fortschrittliche Packaging die Fehlererkennung auf ein neues Niveau heben. Luft- und Raumfahrt- sowie Verteidigungsbudgets steigen für elektronische Kampfführung, Phasenarray-Radar und Tests von Raumfahrzeug-Nutzlasten. Industrielle Automatisierung und Smart-Grid-Upgrades erfordern Leistungsanalysatoren und Protokoll-Gateways, die mit bestehenden SCADA-Feldern koexistieren können, und verteilen die Nachfrage über Elektronik-OEMs hinaus auf Prozessindustrieteilnehmer.

Geografische Analyse

Nordamerika generierte einen erheblichen Marktanteil auf der Grundlage von Verteidigungs-F&E, Fab-Erweiterungen in Arizona und 5G-C-Band-Ausbauten. Bundesanreize und akkreditierte Kalibrierlabore erhalten ein reifes Ökosystem aufrecht, das Rückverfolgbarkeit und schnellen Service schätzt. Kanadische Telekommunikationsanbieter und Elektrofahrzeug-Startups schaffen inkrementelle Nachfrage nach Konformitätsdienstleistungen.

Asien-Pazifik ist auf dem Weg zu einer CAGR von 5,22 % und wird bis 2031 voraussichtlich paritätisch mit Nordamerika werden. Chinas Vorstoß in Richtung einheimischer Halbleiter, Taiwans Führungsrolle bei fortschrittlichen Fertigungsknoten und südkoreanische Investitionen in Speicher unterstützen das Mengenwachstum. Südostasiatische Länder bieten ein Fertigungs-Ausweichventil und schaffen Greenfield-Möglichkeiten für mittelklassige Oszilloskope und PXI-Racks. Indische Telekommunikationsanbieter, die Open RAN einsetzen, und japanische Automobilhersteller, die Festkörperbatterien validieren, fügen dem Markt für elektrische und elektronische Prüfgeräte vielfältige Umsatzströme hinzu.

Europa zeigt ein moderates, aber stabiles Wachstum, da Automotive-Elektrifizierung, Ziele für erneuerbare Energien und Initiativen zur digitalen Souveränität den Kapitalfluss aufrechterhalten. Deutschland und Frankreich beherbergen bedeutende Kalibrierungs- und Mietoperationen, während nordische Länder 5G-Advanced-Feldversuche vorantreiben. Osteuropäische EMS-Anbieter gewinnen Near-Shoring-Aufträge, was die Nachfrage nach einstiegsklassigen, aber netzwerkverbundenen Instrumenten steigert. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebend aber vielversprechend, wobei Bergwerksautomatisierung, netzmaßstäbliche Solarenergie und Flughafen-Upgrades Erstinstallationen modularer Prüfbänke ermöglichen.

Regulatorisches Umfeld

Regulierung beeinflusst sowohl den Zertifizierungsablauf als auch die Kostenbasis für Nutzer von Testgeräten. In den Vereinigten Staaten hat das Zulassungsprogramm der FCC für Geräte einen weiteren Schritt in Richtung Sicherheits- und Reziprozitätskontrollen gemacht, einschließlich Maßnahmen im Jahr 2026, die vertrauenswürdige Testlabore priorisieren und die Prüfung von Telekommunikationszertifizierungsstellen und Messeinrichtungen verschärfen. Die FCC hat außerdem Vorschläge vorangetrieben, die Anerkennung von Testlaboren und Zertifizierungsstellen in Ländern ohne Mutual Recognition Agreements (MRAs) oder gegenseitige Handelsabkommen einzustellen, was das Compliance-Risiko für globale Gerätehersteller erhöht, die auf grenzüberschreitende Labornetzwerke angewiesen sind.

Handels- und Industriepolitik prägt zudem Beschaffungsentscheidungen für Produktionstests von Halbleitern und Elektronik. Ein Ad-valorem-Zoll von 25% nach Section 232, der Halbleiter und Halbleiterfertigungsanlagen betrifft, trat im Januar 2026 in Kraft und erhöht die Unsicherheit bei den Anlandekosten für bestimmte fortschrittliche Node- und ATE-nahe Werkzeugketten, was die Notwendigkeit sorgfältiger Klassifizierungs- und Beschaffungsstrategien unterstreicht. Parallel dazu bleiben die von NIST referenzierten MRAs ein praktischer Wegbereiter für die grenzüberschreitende Konformitätsbewertung, wo sie anwendbar sind, und beeinflussen, wo OEMs Laborkapazitäten ansiedeln, um die Markteinführungszeit zu unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit spezialisierten Komponenteneingaben, darunter Hochgeschwindigkeits-ADC/DACs, RF-Frontends, FPGAs/CPUs/GPUs, Präzisionstakte, Leistungshalbleiter und kalibrierfähige Passivbauteile. Sie führt weiter über das Instrumentendesign (Hardwareplattformen und eingebettete Firmware), Softwarestapel (Automatisierung, Analytik, Protokoll- und Compliance-Anwendungen) und Systemintegration, gefolgt von Fertigung und Kalibrierung. Der Vertrieb erfolgt über Direktvertrieb, Kanalpartner und Mietflotten. Dienstleistungen nach dem Verkauf, einschließlich ISO-17025-konformer Kalibrierung, Reparatur, Firmware-Updates und Anwendungstechnik, sind ein Differenzierungsmerkmal, insbesondere für Mischfertigung und Compliance-Labore, die auf Rückverfolgbarkeit und schnelle Bearbeitungszeiten angewiesen sind.

Engpässe konzentrieren sich auf fortschrittliche Rechen- und Steuerungskomponenten sowie Testschnittstellen, die bei der Validierung von Halbleitern und Hochgeschwindigkeits-Digitalsystemen verwendet werden, wo Volatilität bei Lieferzeiten für Artikel wie FPGAs und Treiber-ICs gemeldet wurde. Anbieter und Ökosystempartner haben darauf reagiert, indem sie zu modularen und softwaredefinierten Architekturen übergehen, um Reibungsverluste bei Neugestaltungen zu reduzieren und die Wiederverwendung über verschiedene Programme hinweg zu verbessern. Beispiele für die Entwicklung der Wertschöpfungskette sind die Einführung von Teradynes Omnyx im März 2026 für PCBA/Unterbaugruppentests im Bereich KI und Rechenzentren, die Hardwareautomatisierung mit Software-Workflows verknüpft, sowie der anhaltende Trend zu Parallel- und eingebetteten Testfähigkeitsansätzen für fortschrittliche Verpackung und 3D-ICs.

Wettbewerbsumfeld

Die Branche für elektrische und elektronische Prüfgeräte weist eine moderate Konsolidierung auf, wobei führende Anbieter ihre Portfolios durch Akquisitionen und Partnerschaften erweitern. Keysights Übernahme von Spirent für USD 1,46 Milliarden erweitert die Reichweite seiner automatisierten Cloud- und SD-WAN-Testpakete. Anritsus Plan zur Übernahme von DEWETRON fügt hochpräzise Leistungsanalyse für EV-Antriebssysteme hinzu. Diese Schritte veranschaulichen eine Verlagerung hin zu End-to-End-Plattformen, die Hardware, Software und verwaltete Dienste kombinieren und Wechselkosten schaffen, die Kunden binden.

Kleinere Spezialisten gedeihen in Nischen wie Quantencomputer-Qubit-Auslese, Hochgeschwindigkeits-Kohärenzoptik und EMV-Mietflotten. Partnerschaften wie die Zusammenarbeit von Teradyne mit Infineon bei Breitband-Leistungshalbleitern zeigen, wie OEMs und Gerätehersteller gemeinsam innovieren, wenn Einzelparteilösungen nicht ausreichen. Kostenwettbewerbsfähige Herausforderer aus Taiwan und dem chinesischen Festland halten die Einstiegspreise niedrig und veranlassen Marktteilnehmer, den Mehrwert in Richtung Analytik und KI-gestützter Automatisierung zu verlagern.

Die Serviceinfrastruktur ist ein weiteres Wettbewerbsfeld; die Kalibrierungskette Trescal hat im Jahr 2024 15 Einrichtungen auf fünf Kontinenten hinzugefügt. Anbieter bündeln nun Fernüberwachungs-Dashboards, Predictive-Maintenance-Warnungen und cloudbasierte Firmware-Updates und verwandeln Instrumente in vernetzte Anlagen. Die Einhaltung von ISO 17025, ANSI Z540.3 und IEC-60529 bleibt eine Eintrittsbarriere für neue Teilnehmer und begünstigt etablierte Anbieter mit akkreditierten, länderübergreifenden Laboren.

Marktführer für elektrische und elektronische Prüfgeräte

Fortive Corporation

Keysight Technologies Inc.

Rohde & Schwarz GmbH & Co. KG

National Instruments Corporation

Anritsu Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bedeutender Freiraum liegt an der Schnittstelle von KI-Rechenzentrums-Hardware, fortschrittlicher Verpackung und Testdurchsatz, wo höhere Maschinenstunden pro Einheit und engere Signalintegritätsspannen den Wert von parallelen, automatisierten Tests steigern. Teradynes Omnyx-Plattform vom März 2026 zielt auf Fertigungstests für hochleistungsfähige KI- und Rechenzentrums-Leiterplattenbaugruppen ab und unterstreicht die Nachfrage nach integrierten Board- und Unterbaugruppen-Testsystemen, die Debug-Schleifen reduzieren und die Ursachenanalyse beschleunigen. Vorgelagerte Investitionen in Schnittstellen unterstützen diese Chance ebenfalls: FormFactor begann mit dem Bau einer Prüfkarten-Fertigungsanlage im Wert von 140-170 Millionen USD in Farmers Branch, Texas (unterstützt durch einen Zuschuss des Texas Semiconductor Innovation Fund), um die Kapazität für fortschrittliche Node-Kontaktoren und Schnittstellenversorgung zu erweitern, die sowohl die ATE-Auslastung als auch die Zykluszeitkontrolle untermauert.

Ein weiterer Chancenbereich sind softwaredefinierte, KI-unterstützte Instrumenten-Workflows, die die Expertenhürde senken und den Pool adressierbarer Nutzer über spezialisierte Labore hinaus erweitern. Liquid Instruments brachte im Juli 2026 GenInst Studio auf den Markt, um benutzerdefinierte Testinstrumente auf rekonfigurierbarer Moku-Hardware zu erzeugen, ohne FPGA-Expertise zu erfordern. Anritsu stellte auf der IMS 2026 den Tensor Vector Network Analyzer mit integrierter Intelligenz und einer Source-per-Port-Architektur für Hochfrequenzanforderungen vor. Im Compliance-Trichter verschärfen die FCC-Maßnahmen zur Geräteermächtigung vom Mai 2026, die vertrauenswürdige Testlabore priorisieren und die reziprozitätsbasierte Anerkennung vorantreiben, die Anforderungen für vernetzte Geräte und unterstützen die Nachfrage nach akkreditierter Testkapazität und nach Instrumenten, die auf sicherheitsbewusste Zertifizierungsabläufe abgestimmt sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Keysight kündigte APS-ONE-400 an, eine modulare 4x100GE-Netzwerkanwendungs- und Cybersicherheits-Testplattform. Das System zielt auf Hochdurchsatz-Validierung für moderne Netzwerke ab, die Leistungstests mit Sicherheitszusicherung kombinieren, und verstärkt den Wandel von eigenständigen Instrumenten zu integrierten Plattformen in Kommunikations- und Rechenzentrums-Testlaboren.

- Juni 2026: Keysight stellte die Signalanalysatoren Pro XA6 SA6320A und Expert XA5 SA6210A vor, die auf die Beschleunigung der Breitband-Wireless-, Radar- und 5G/WLAN-Designvalidierung ausgerichtet sind. Die Einführung erweitert die Fähigkeiten für breitbandige RF-Fehlersuche und Compliance-Arbeiten und unterstützt Labor- und Fertigungsnutzer, die mit zunehmend komplexen Spektrumumgebungen umgehen.

- April 2025: Anritsu vereinbarte die Übernahme von DEWETRON, um Präzisionsleistungsmesslösungen für EV- und Erneuerbare-Energien-Anwendungen zu erweitern. Der Deal erweitert Anritsus Leistungs- und DAQ-Portfolio für Hochspannungs-, Hocheffizienz-Elektrifizierungstestanwendungen und stärkt seine Position bei Validierungsabläufen für Leistungselektronik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus dem Verkauf von elektrischen und elektronischen Test- und Messgeräten, die zur Überprüfung, Messung und Fehlerbehebung von Komponenten, Leiterplatten, Systemen und Netzwerken in industriellen und elektronischen Arbeitsabläufen verwendet werden, einschließlich Labor-, Produktions- und Feldeinsatz.

Ausgeschlossene Bereiche: Wir schließen Testdienstleistungen und Zertifizierungsaktivitäten aus, ebenso wie reine Softwaretools, die nicht als Bestandteil von Testgeräteverkäufen gebündelt sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Oszilloskope

- Spektrum- und Netzwerkanalysatoren

- Signalgeneratoren

- Halbleiter-automatische Prüfgeräte (ATE)

- HF- und Mikrowellen-Prüfgeräte

- Datenerfassungssysteme (DAQ)

- Elektrische und Umweltsicherheitsprüfung

- Nach Formfaktor

- Tischgeräte

- Tragbare / handgehaltene Geräte

- Modulare / PXI / PC-basierte Systeme

- Nach Anwendungsphase

- Design und F&E

- Fertigung und Produktion

- Installation und Wartung

- Zertifizierung und Konformität

- Nach Endverbraucherbranche

- Kommunikation und Vernetzung

- Halbleiter und Computing

- Automotive und Elektrofahrzeuge

- Luft- und Raumfahrt sowie Verteidigung

- Unterhaltungselektronik und Haushaltsgeräte

- Industrie und Energie

- Gesundheitswesen und Biowissenschaften

- Weitere Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest Südamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Niederlande

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest Naher Osten

- Afrika

- Südafrika

- Nigeria

- Rest Afrikas

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung, woher die Nachfrage kommt und wie Testgeräte typischerweise gekauft, gemietet und erneuert werden. Um Annahmen an beobachtbare Signale zu binden, stützen wir uns auf öffentliche Quellen wie Fertigungs- und Handelsveröffentlichungen des US Census Bureau, Zoll- und Importstatistiken der USITC, OECD-Industrieproduktionsserien, IEEE und andere Peer-Review-Zeitschriften für technologische Verschiebungen sowie Normenreferenzen von Gremien wie IEC und ISO.

Wir überprüfen auch öffentliche Unternehmensunterlagen, Ergebnispräsentationen und Produktliteratur, um Preisstufen, Ersatzzyklen und Bereiche zu verstehen, in denen neue Instrumentenkategorien an Marktanteil gewinnen. Für Gegenprüfungen nutzen wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und Marktinformationen sowie Patentdatenbanken, um zu erkennen, welche Messfunktionen priorisiert und kommerzialisiert werden. Diese Sekundärdaten sind nicht erschöpfend, und im Verlauf der Studie wurden viele weitere öffentliche Quellen für Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um zu bestätigen, was die Sekundärsignale nicht vollständig erklären können, insbesondere in Bezug darauf, wie viel Nachfrage durch Neuproduktion versus Wartung und Kalibrierung getrieben wird und wie sich Budgets über Testkategorien hinweg verschieben. Wir sprechen mit Geräteherstellern, Kanalpartnern, Laboren, Fertigungsnutzern und Ingenieurteams in APAC, EMEA und Amerika, sodass Annahmen wie Auslastung, Erneuerungszeitpunkt und Entwicklung des durchschnittlichen Verkaufspreises vor der Finalisierung der Gesamtwerte korrigiert werden können.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 15% | APAC: 41% |

| Mittleres Segment: 49% | Funktions-/Bereichsleiter: 33% | EMEA: 33% |

| Kleinere Akteure: 18% | Manager: 52% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgt nach einem Top-Down-Ansatz, bei dem Elektronikproduktion, Ausbau von Telekommunikations- und Datennetzwerken sowie industrielle Investitionssignale genutzt werden, um den Nachfragepool für Testgeräte zu rekonstruieren, der dann durch Preis- und Mixannahmen auf Kategorieebene in Umsatz umgesetzt wird. Sobald der Nachfragepool zusammengestellt ist, bestätigen wir ihn mit selektiven Bottom-up-Näherungen, etwa durch Stichproben von Einheitsvolumina und typischen ASP-Bändern für wichtige Instrumentenfamilien, sowie durch die Überprüfung von Kanal-Feedback zu Bestellmustern.

Zu den im Modell verwendeten Eingaben zählen Trends bei Halbleiteranlagen und Elektronikproduktion, Intensität des Telekommunikationsausbaus (einschließlich 5G-bezogener Testbedarfe), Expansion von EV- und Ladeinfrastruktur als Näherungswert für Leistungs- und Sicherheitstests, Beschaffungszyklen in Luft- und Raumfahrt sowie Verteidigung, und der Trend zu modularen und softwaredefinierten Instrumenten, der das Ersatzverhalten verändern kann. Wo eine Datenlücke für kleinere Endnutzer oder fragmentierte Kanäle besteht, werden angemessene Proxy-Verhältnisse angewendet und anschließend durch Interview-Feedback angepasst, sodass die Gesamtwerte mit dem beobachteten Kaufverhalten übereinstimmen.

Für die Prognose wird eine Szenarioanalyse rund um wichtige Nachfragetreiber wie Stärke des Halbleiterzyklus, Tempo der Telekommunikationsinvestitionen und Ausgaben für industrielle Automatisierung verwendet. Diese Szenarien werden dann in jährliche Wachstumspfade umgewandelt, wobei die Eingaben von Fachexperten validiert werden. Das Ergebnis bleibt auf wenige klare Variablen zurückführbar, sodass wir erklären können, warum sich jedes Jahr nach oben oder unten bewegt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass die endgültige Zahl nicht von einer einzigen Annahme abhängt. Wir vergleichen den modellierten Umsatz mit unabhängigen Signalen wie der Dynamik der Elektronikfertigung, der Richtung der Handelsströme und Auftragskommentaren aus öffentlichen Unterlagen, und überprüfen dann Ausreißer wie plötzliche ASP-Sprünge oder unrealistisches Einheitenwachstum vor der Freigabe.

Eine zweite Analystenprüfung wird durchgeführt, um Formeln, Währungsbehandlung und Jahresabstimmung zu bestätigen. Erneute Kontaktaufnahmen werden ausgelöst, wenn Interview-Eingaben in erheblichem Maße mit Sekundärindikatoren in Konflikt stehen. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn größere Ereignisse die Nachfrage bedeutend verändern; anschließend wird vor der Lieferung ein neuer Durchgang abgeschlossen, sodass Kunden die aktuellste Sichtweise erhalten.

Marktgröße für elektrische und elektronische Testgeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für elektrische und elektronische Testgeräte können variieren, selbst wenn das Themenlabel gleich aussieht, da jeder Herausgeber seinen eigenen Produktumfang, seine Jahresankerung und Preislogik wählt. Unterschiede zeigen sich auch, wenn sich eine Studie stärker auf angebotsseitige Aggregationen stützt und eine andere stärker auf Nachfragesignale des Endmarkts.

Die Hauptlücke ergibt sich daraus, ob breitere elektrische Wartungsinstrumente und dienstleistungsbezogene Testaktivitäten in die Gesamtsumme einbezogen werden, wobei Mordor Intelligence nur Geräteverkäufe in definierten Testkategorien zählt und das Wachstum dann an Elektronikproduktion, Telekommunikationsausbau und EV-bezogene Messbedarfe anpasst, die unabhängig überprüft werden können.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,31 Mrd. USD (2026) | |

| Branchenverlag A | 18,61 Mrd. USD (2025) | Verwendet einen anders benannten Markt, der eher zu allgemeinen elektrischen Testgeräten tendiert, und sowohl die Jahresankerung als auch der Kategoriesatz erscheinen breiter gefasst. Dies kann angrenzende tragbare Wartungsgeräte einbeziehen und die Gesamtsumme im Vergleich zu einem engeren Elektronik- und Produktionstestumfang aufblähen. |

| Globaler Verlag B | 8,20 Mrd. USD (2025) | Konzentriert sich stärker auf elektrische Inbetriebnahme- und Sicherheitsprüfungsanwendungen, was höherwertige elektronische Produktions- und RF-Testgeräte ausschließen kann. Dies führt zu einer niedrigeren Gesamtsumme, selbst wenn die prognostizierte Wachstumsrate höher ist. |

Der Vergleich zeigt, dass Umfangsentscheidungen und die Art und Weise, wie Preis und Nachfrage mit tatsächlichen Aktivitätsniveaus verknüpft sind, den Großteil der Abweichung erklären. Indem wir die Einbeziehungsregeln an Geräteumsätze koppeln und die wichtigsten Nachfragepools mit einfachen externen Indikatoren validieren, können wir eine ausgewogene Zahl präsentieren, die leichter zu replizieren und zu prüfen ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektrische und elektronische Prüfgeräte im Jahr 2026?

Die Marktgröße für elektrische und elektronische Prüfgeräte beträgt im Jahr 2026 USD 16,31 Milliarden.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 4,12 % wachsen und bis 2031 USD 19,95 Milliarden erreichen.

Welches Produktsegment verzeichnet das stärkste Wachstum?

HF- und Mikrowellen-Prüfgeräte werden voraussichtlich bis 2031 mit einer CAGR von 4,63 % wachsen, bedingt durch die Nachfrage aus 5G, Satelliten- und Radartechnologien.

Warum gilt Asien-Pazifik als Wachstumsmotor?

Kapazitätserweiterungen in der Fertigung, regionale Halbleiterinvestitionen und unterstützende staatliche Initiativen treiben gemeinsam eine CAGR von 5,22 % in Asien-Pazifik an.

Wie wirken sich Mietmodelle auf die Geräteanbieter aus?

Die zunehmende Inanspruchnahme von Miet- und Abonnementmodellen stabilisiert langfristige Erlöse, kann jedoch den kurzfristigen Hardwareabsatz dämpfen und die prognostizierte CAGR um etwa 0,7 % verringern.

Seite zuletzt aktualisiert am: