Marktgröße und Marktanteil für Siliziumkondensatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

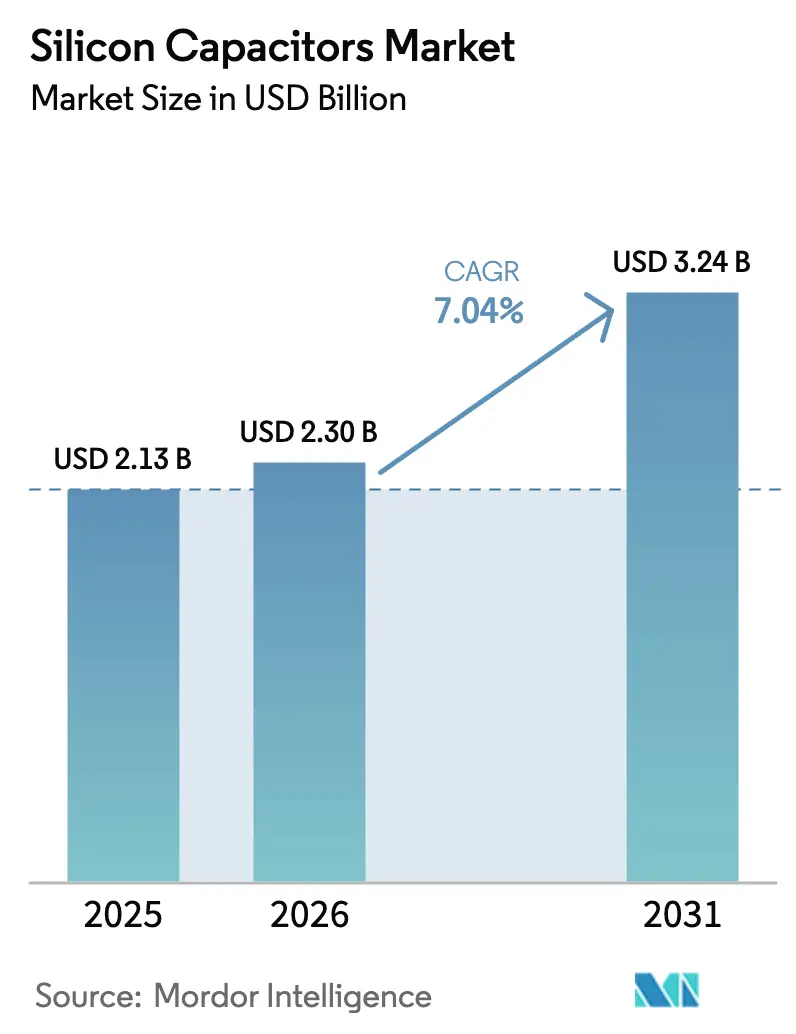

| Marktgröße (2026) | 2.30 Milliarden US-Dollar |

| Marktgröße (2031) | 3.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Siliziumkondensatoren von Mordor Intelligence

Die Marktgröße für Siliziumkondensatoren wurde im Jahr 2025 auf 2,13 Milliarden USD geschätzt und soll von 2,30 Milliarden USD im Jahr 2026 auf 3,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,04 % während des Prognosezeitraums 2026–2031. Heterogene Chiplet-Architekturen in Beschleunigern für künstliche Intelligenz, die Verbreitung von 5G- und 6G-Hochfrequenz-Front-Ends sowie die zunehmende Elektrifizierung im Automobilbereich lenken die Nachfrage von diskreten Keramiklösungen hin zur monolithischen siliziumbasierten passiven Integration um. Wafer-Level-Fan-out- und Chip-Scale-Verpackungsformate dominieren die Lieferungen von Smartphones und Wearables, während Systemintegrations-Designs auf Modulebene in Elektrofahrzeugen und KI-Servern rasch expandieren. Tiefgrabenstrukturen bleiben der Umsatzführer, doch Metall-Isolator-Metall-Varianten entwickeln sich zum Leistungsmaßstab für Leistungsmodule mit breiter Bandlücke, und regionale Subventionsprogramme verkürzen Lieferzeiten und diversifizieren Lieferketten. Leckstromverluste, Premiumpreise für Silizium-auf-Isolator-Wafer und Zuverlässigkeitsgrenzen bei hohen Temperaturen dämpfen weiterhin die Durchdringung in kostensensitiven Knoten des Internets der Dinge.

Wichtigste Erkenntnisse des Berichts

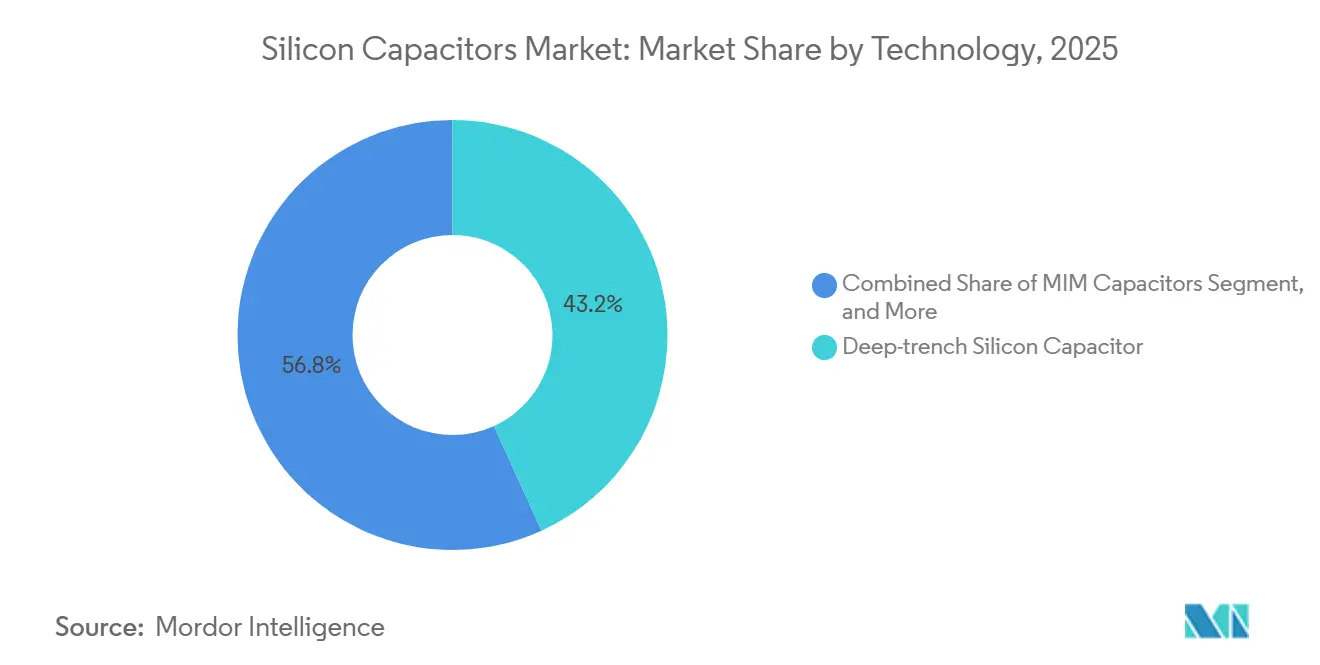

- Nach Technologie führten Tiefgraben-Siliziumkondensatoren mit einem Marktanteil von 43,20 % im Jahr 2025; Metall-Isolator-Metall-Geräte werden voraussichtlich bis 2031 mit einer CAGR von 9,29 % wachsen.

- Nach Verpackungsebene erfassten Wafer-Level-Formate im Jahr 2025 einen Umsatzanteil von 49,39 %; die Systemintegration auf Modulebene soll bis 2031 mit einer CAGR von 9,09 % wachsen.

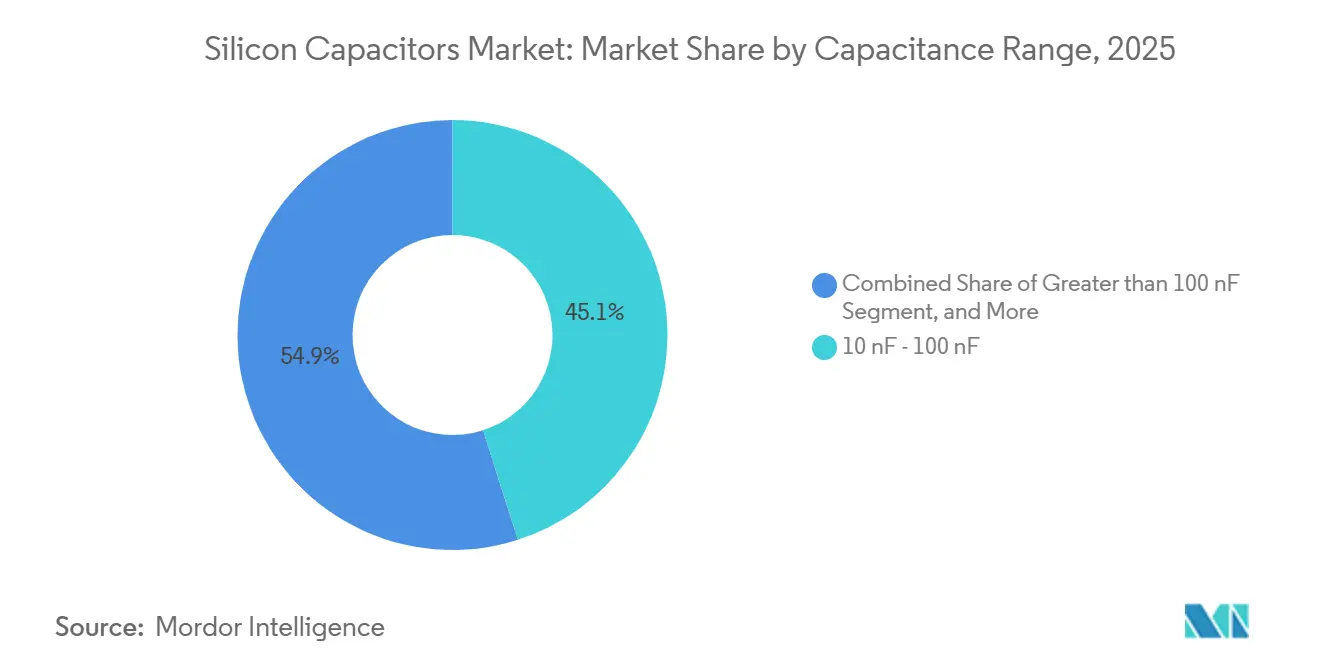

- Nach Kapazitätsbereich entfiel auf das Band von 10–100 Nanofarad im Jahr 2025 ein Marktanteil von 45,08 %; Werte über 100 Nanofarad expandieren bis 2031 mit einer CAGR von 7,89 %.

- Nach Endnutzeranwendung hielten Unterhaltungselektronik und Wearables im Jahr 2025 einen Umsatzanteil von 32,39 %, während die Automobilnachfrage mit einer CAGR von 8,81 % bis 2031 am schnellsten wächst.

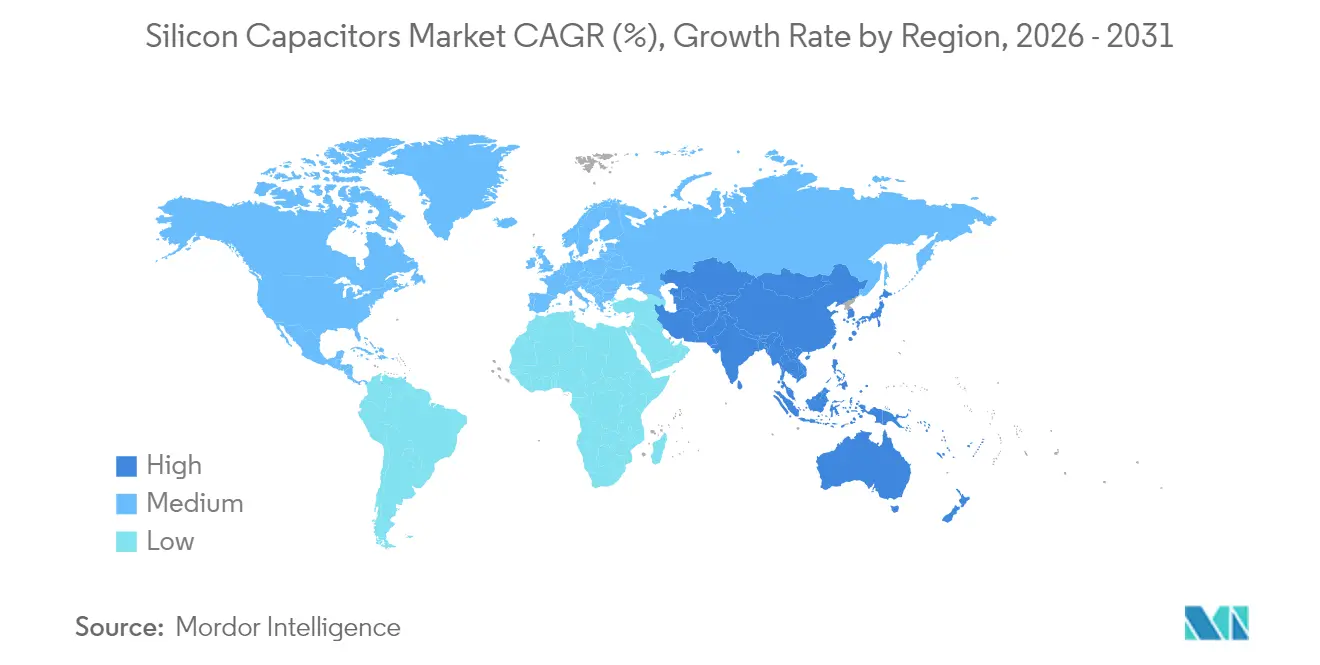

- Nach Geografie behielt China im Jahr 2025 einen Anteil von 42,64 % an den Lieferungen, während Indien voraussichtlich die höchste regionale CAGR von 10,24 % zwischen 2026 und 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Siliziumkondensatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach miniaturisierten passiven Komponenten in EV-Antriebsstrang- und ADAS-Systemen | +1.80% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbreitung von 5G/6G-HF-Front-End-Modulen, die ultrabreitbandige Entkopplungsfähigkeiten erfordern | +1.50% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Entwicklung heterogener Chiplet-Verpackungen, die die Integration eingebetteter Silizium-IPD in KI-Beschleuniger und Speicherstapel vorantreibt | +1.40% | Nordamerika, Taiwan, Südkorea | Mittelfristig (2–4 Jahre) |

| Einführung der 3D-Tiefgraben-Kondensatortechnologie, die eine höhere Kapazitätsdichte ermöglicht | +1.20% | Global, frühe Einführung in der Automobil- und Luft- und Raumfahrtbranche | Langfristig (≥ 4 Jahre) |

| Inländische Halbleitersubventionsprogramme fördern lokale Investitionen in Siliziumkondensator-Gießereien | +0.90% | Vereinigte Staaten, Europa, Indien | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeitsanforderungen über 175 °C für Tiefbohr- und Luft- und Raumfahrtelektronik | +0.60% | Nordamerika, Naher Osten, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach miniaturisierten passiven Komponenten in EV-Antriebsstrang- und ADAS-Systemen

Traktionswechselrichter für Elektrofahrzeuge und Hubs für fortschrittliche Fahrerassistenzsysteme spezifizieren zunehmend Siliziumkondensatoren, um Induktivitätsziele unter 50 Pikohenry zu erreichen, die Keramikgeräte im gleichen Formfaktor nicht erreichen können. Teslas Hardware-4-Computer von 2025 integriert zwölf Silizium-Metall-Isolator-Metall-Kondensatoren pro Dual-Die-Gehäuse zur Unterdrückung von 300-Ampere-Transienten und erreicht eine Unterdrückung von 99,7 % bei 10 MHz.[1]Tesla Investor Relations, "Präsentation des Investorentags 2025," tesla.com BYDs Seal-Limousine integriert Tiefgraben-Kondensatoren in ihren 800-Volt-Siliziumkarbid-Wechselrichter, reduziert die parasitäre Induktivität um 40 % und unterstützt ein Schalten mit 20 kHz.[2]BYD Company, "Seal Limousine Europäischer Marktstart," byd.com Boschs Radarsensor der fünften Generation stabilisiert das Phasenrauschen des lokalen Oszillators unter −100 dBc-Hz durch die Einbettung von Kondensatoren auf Wafer-Ebene auf dem 77-GHz-Transceiver-Die.[3]Robert Bosch GmbH, "Bosch Mobility Jahresbericht 2025," bosch-mobility-solutions.com Continentals Zonencontroller-Plattform von 2026 konsolidiert fünfzehn Steuergeräte und erfordert mehr als 200 Siliziumkondensatoren pro Prozessor zur Aufrechterhaltung der Spannungsintegrität.[4]Continental AG, "Pressemitteilung zum Domänencontroller 2026," continental.com Die globale Stückzahlnachfrage nach Siliziumkondensatoren im Automobilbereich verdreifachte sich zwischen 2023 und 2025, da sich die Elektrifizierungsfahrpläne intensivierten.

Verbreitung von 5G/6G-HF-Front-End-Modulen, die ultrabreitbandige Entkopplungsfähigkeiten erfordern

Front-End-Architekturen der fünften und sechsten Generation benötigen eine flache Impedanz von 100 MHz bis 6 GHz, eine Bandbreite, die Keramikdesigns zwingt, mehrere Dielektrikumscodes zu stapeln. Skyworks' Sky5-Plattform wird mit achtzehn integrierten Siliziumkondensatoren geliefert, wodurch die Einfügungsdämpfung um 0,3 dB reduziert und die Sendelinearität um 1,5 dB verbessert wird. Qualcomms Snapdragon-X80-Modem von 2025 integriert zweiundzwanzig Metall-Isolator-Metall-Kondensatoren auf einem 4-nm-Knoten zur Stabilisierung von Millimeterwellen-Strahlformungsimpulsen. Ericssons Massive-MIMO-Arrays betten Kondensatoren auf Wafer-Ebene in Funkeinheiten ein, um die Intermodulationsverzerrung unter −50 dBc zu halten und eine Trägerbündelung von 200 MHz zu ermöglichen. 3GPP Release 19 schreibt eine transiente Antwortzeit unter 5 ns bei 6 GHz vor, was Siliziumlösungen weiter verankert. Die Stücklieferungen von HF-integrierten passiven Bauelementen überstiegen 2025 15 Milliarden, wobei der Anteil von Siliziumvarianten auf 12 % stieg.

Entwicklung heterogener Chiplet-Verpackungen, die die Integration eingebetteter Silizium-IPD vorantreibt

Beschleuniger für künstliche Intelligenz und Hochbandbreiten-Speicherstapel betten Siliziumkondensatoren in organische Interposer und Brücken ein, um das Schienrauschen bei Terabit-pro-Sekunde-Datenübertragungen unter 10 mV zu halten. Intels Ponte-Vecchio-GPUs verwenden mehr als 200 Tiefgraben-Kondensatoren pro Brücken-Tile zur Stabilisierung von 600-Watt-Rechenimpulsen. AMDs MI300X verpackt zwölf Rechen-Chiplets und acht HBM-Dies um 1.500 Metall-Isolator-Metall-Kondensatoren und reduziert die Netzwerkimpedanz auf 0,5 mΩ. TSMCs Chip-on-Wafer-on-Substrate-Prozess fügt Kondensatoren in Umverteilungsschichten ein und verringert die Induktivität um 60 %. Microns HBM3E-Stapel erfordern fünfzig Kondensatoren pro 16-GB-Modul zur Aufrechterhaltung der Signalintegrität bei 9,6 Gbps pro Pin. Bis 2025 enthielten 40 % der 85 Millionen gelieferten Chiplet-Prozessoren eingebettete Siliziumkondensatoren.

Einführung der 3D-Tiefgraben-Kondensatortechnologie, die eine höhere Kapazitätsdichte ermöglicht

Tiefgrabenstrukturen liefern 50–100 nF mm⁻² durch Ätzen von Säulen mit einem Aspektverhältnis von 50:1, die die Oberfläche vervielfachen. Muratas IPDiA-Einheit steigerte 2025 die Produktion von 60 nF mm⁻² für 48-V-DC-DC-Wandler. STMicroelectronics' VIPower-M0-7-ICs integrieren Tiefgraben-Kondensatoren zur Bewältigung von 100-A-Lastabwürfen, entfernen zwölf externe Keramikkondensatoren und sparen 0,80 USD pro Einheit. Fraunhofer-IPMS-Prototypen erreichen 120 nF mm⁻² unter Verwendung von Hafniumoxid-Dielektrika bei gleichzeitiger Aufrechterhaltung eines Leckstroms unter 1 µA. Empower Semiconductor bettet vier Tiefgraben-Kondensatoren in jeden EP70xx-Regler ein und erreicht einen Wirkungsgrad von 95 % bei 10 MHz. Die globale Tiefgrabenkapazität stieg 2025 um 35 % auf 8 Milliarden Einheiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Leckstrom und begrenzte Kapazitätsdichte im Vergleich zu mehrschichtigen Keramikkondensatoren | -1.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Premiumpreise aufgrund spezialisierter SOI-Wafer und TSV-Verarbeitungsanforderungen | -0.90% | Global, ausgeprägt bei kostensensitiven Verbraucher-IoT-Anwendungen | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Gießereikapazität für IPD-Produktionslinien ab 200 mm | -0.60% | Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Thermomechanische Spannungsgrenzen über 200 °C schränken die Einführung in SiC-Leistungsmodulen ein | -0.40% | Automobil- und Industriesegmente in Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Leckstrom und begrenzte Kapazitätsdichte im Vergleich zu mehrschichtigen Keramikkondensatoren schränken die Einführung ein

Silizium-MOS-Kondensatoren lecken bei 5-V-Vorspannung 10–100 nA mm⁻², bis zu 100-mal mehr als X7R-Keramiken, was die Standby-Budgets in batteriebetriebenen Wearables belastet. KYOCERA AVX maß eine Laufzeiteinbuße von 8–12 Stunden bei Smartwatches, wenn Siliziumgeräte Keramiken ersetzten. Daten der IEEE IEDM 2024 zeigten einen Leckstrom von 50 nA für 100-nF-Siliziumteile gegenüber 0,5 nA für Keramiken und führten die Verluste auf Grenzflächenfallen zurück. Die Produktionsdichte stagnierte 2025 bei 60 nF mm⁻³, weit unter den 150–200 nF mm⁻³ führender Keramiken. Knowles strebt bis 2027 einen Leckstrom unter 10 nA unter Verwendung von Hafnium-Zirkonium-Oxid an, doch die Volumenqualifizierung ist noch zwei Jahre entfernt. Erhöhter Leckstrom beschleunigt den dielektrischen Durchbruch bei 85 °C und verkürzt die mittlere Lebensdauer von zehn auf drei Jahre bei rauen Einbaupositionen unter der Motorhaube.

Premiumpreise aufgrund spezialisierter SOI-Wafer und TSV-Verarbeitungsanforderungen schränken kostensensitive Anwendungen ein

Silizium-auf-Isolator-Wafer kosten 800–1.200 USD pro 200-mm-Rohling gegenüber 200–300 USD für Standard-CMOS, was die Die-Kosten um das Drei- bis Vierfache erhöht. Durchkontaktierungsschritte durch Silizium fügen 15–25 USD pro 300-mm-Wafer hinzu, sodass Siliziumkondensatoren hauptsächlich in Automobil-, HF- und Rechenzentrumsgeräten rentabel sind, wo die Stücklistengrenzen 50 USD übersteigen. Massachusetts Bay Technologies bepreist 100-nF-Dies bei 0,08–0,12 USD in 10.000er-Losen gegenüber 0,01–0,02 USD für Keramiken, eine sechsfache Spanne. Microchip meldete einen IC-Kostenanstieg von 12–15 %, wenn Siliziumkondensatoren eingebettet wurden, was für Automobil akzeptabel, aber nicht für Haushaltsgerätedesigns mit einem Ziel von 20 % jährlichen Einsparungen ist. Die durchschnittliche Auslastung der IPD-Linien lag 2025 bei 68 %, unter der Gewinnschwelle von 85 %, was die Preislücke verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: MIM-Architekturen gewinnen an Bedeutung in Leistungsmodulen mit breiter Bandlücke

Metall-Isolator-Metall-Kondensatoren werden voraussichtlich bis 2031 mit einer CAGR von 9,29 % wachsen, dem schnellsten Tempo unter den Technologien im Markt für Siliziumkondensatoren. Infineons 1.200-V-CoolSiC-Module integrieren sechs MIM-Kondensatoren pro Halbbrücke zur Dämpfung von 50-V-ns⁻¹-Flanken und steigern den Wechselrichterwirkungsgrad auf 98,5 %. Tiefgrabengeräte behielten 2025 einen Umsatzanteil von 43,20 %, indem sie 48-V-Schienen im Automobilbereich und Smartphone-Prozessoren bedienten; Ausbeute-Herausforderungen jenseits von 200 mm schränken jedoch die weitere Skalierung ein. MOS-Strukturen bestehen in Legacy-HF-Abstimmrollen fort, und MIS-Varianten erschließen Nischenanteile in strahlungsgehärteter Luft- und Raumfahrtelektronik.

MIM-Designs bevorzugen planare Dünnschichtstapel, die den äquivalenten Serienwiderstand minimieren und die Leistung über 150 °C hinaus stabilisieren, was für Galliumnitrid-Verstärker entscheidend ist. MAACOMs 28-GHz-GaN-auf-Silizium-Leistungsverstärker bettet On-Die-MIM-Kondensatoren ein und steigert die leistungsaddierte Effizienz um fünf Punkte. Der Branchenimpuls signalisiert eine ausgewogene Landschaft, in der Tiefgraben die Führung bei hoher Dichte behält, während MIM Nischen mit breiter Bandlücke erschließt, was gemeinsam die Marktgröße für Siliziumkondensatoren der nächsten Generation prägt.

Nach Verpackungsebene: Integration auf Modulebene beschleunigt sich mit der Einführung von System-in-Package

Wafer-Level-Gehäuse hielten 2025 einen Anteil von 49,39 % dank der Volumenökonomie von Smartphones, doch Systemintegrations-Formate auf Modulebene expandieren bis 2031 mit einer CAGR von 9,09 %. Apples S9-SiP bettet vierzehn Kondensatoren in ein sechslagiges Substrat ein, reduziert die Dicke um 0,4 mm und verlängert die Akkulaufzeit auf 36 Stunden. Die Einführung von Flip-Chip auf Die-Ebene ist auf Rechenzentrum-GPUs beschränkt, wo die Marktgröße für Siliziumkondensatoren Ziele unter 100 pH unterstützt, während Interposer-Level-2,5D-Träger KI-Beschleuniger dominieren, die Terabit-Bandbreite erfordern.

Samsung Electro-Mechanics plant bis 2027 Substrate mit eingebetteten Kondensatoren im Ball-Grid-Array-Format für 5-nm-Logik-Dies mit dem Ziel einer 30-prozentigen Impedanzreduzierung. Diskrete 0201- und 01005-Siliziumkondensatoren bleiben für Nachrüst-PCB-Designs relevant und repräsentieren 15–20 % des Stückvolumens. Die Konvergenz von Fan-out- und SiP-Architekturen positioniert hybride Verpackung zur Optimierung von Kosten, Leistung und Wärmemanagement im gesamten Markt für Siliziumkondensatoren.

Nach Kapazitätsbereich: Hochwertige Bänder steigen mit KI- und EV-Rechendichte

Das Segment > 100 nF wird voraussichtlich mit einer CAGR von 7,89 % wachsen, da das Batteriemanagementsystem von Elektrofahrzeugen und KI-Server lokalisierte Massenenergie benötigen. NVIDIAs Blackwell-GPU von 2025 integriert mehr als 200 Kondensatoren über 100 nF im Gehäusesubstrat zur Stabilisierung von 1.000-W-Impulsen. Der Bereich 10–100 nF sicherte sich 2025 einen Marktanteil von 45,08 % und überbrückt Smartphone-PMICs und industrielle IoT-Gateways.

Texas Instruments spezifiziert 150–200-nF-Werte in Automobil-Batteriemonitoren von 2025 zur Filterung von 1-MHz-Rauschen, eine Kapazität, die mit Siliziumteilen unter 100 nF nicht erreichbar ist. HF-Front-Ends und Radarsensoren verwenden weiterhin Werte < 10 nF zur Bandbreitenkontrolle und erfassen 20–25 % der Einheiten trotz geringerer Umsätze. Divergierende Designziele segmentieren daher den Marktanteil für Siliziumkondensatoren zwischen hochdichten Leistungsdomänen und HF-Inseln mit niedrigen Werten.

Nach Endnutzeranwendung: Automobilelektrifizierung übertrifft das Wachstum bei Verbrauchergeräten

Die Automobilnachfrage wird voraussichtlich mit einer CAGR von 8,81 % wachsen, von 32 Kondensatoren pro Fahrzeug im Jahr 2020 auf mehr als 300 bis 2030, da sich 48-V-Mildhybride, 800-V-Antriebsstränge und zonale Architekturen verbreiten. CO₂-Mandate der Europäischen Union und Kaliforniens ACC-II-Vorschriften beschleunigen das Inhaltswachstum. Unterhaltungselektronik hielt 2025 einen Anteil von 32,39 %, sieht sich jedoch mit Sättigung und längeren Ersatzzyklen konfrontiert, was das Wachstum auf mittlere einstellige Werte dämpft.

Telekommunikationsausrüstung, die 5G-Basisstationen und Rechenzentrumsserver umfasst, fügt jährlich 50–60 Millionen Kondensatoren hinzu und repräsentiert 20–25 % der Lieferungen. Luft- und Raumfahrt sowie Verteidigung, obwohl unter 10 % des Umsatzes, erzielen 2–3-fache Preisaufschläge aufgrund von Strahlungshärtung und 200-°C-Betrieb in Programmen wie dem F-35-Avionik-Upgrade. Gesundheitswesen und industrielles IoT bleiben aufgrund von Leckstrombeschränkungen und Kostensensitivitäten Nischen, doch ausgewählte SPS- und Robotersteuerungen übernehmen Siliziumkondensatoren für EMV-Immunität.

Geografische Analyse

China behielt 2025 einen Anteil von 42,64 % an den Lieferungen und nutzte vertikal integrierte OEMs und staatlich geförderte IPD-Gießereien, die sich um Shenzhen und Shanghai konzentrieren. Inländische Smartphone- und Elektrofahrzeugvolumina verankern die Marktgröße für Siliziumkondensatoren, während staatliche Subventionen die Geräteabschreibung ausgleichen. Nordamerika repräsentierte fast ein Fünftel des Umsatzes, gestützt durch CHIPS-Act-Zuschüsse der Vereinigten Staaten, die 1,5 Milliarden USD für fortschrittliche Verpackungslinien vorsehen und damit die Vorlaufzeiten für Teile in Automobilqualität verkürzen.

Europa erfasste etwa 16 % Anteil, angetrieben durch die 200-mm-Erweiterungen von STMicroelectronics und Infineon in Frankreich und Deutschland, die Automobilhersteller bedienen, die Lieferkettenresilienz anstreben. Indien, obwohl noch unter 10 % Anteil, ist die am schnellsten wachsende Geografie mit einer CAGR von 10,24 % dank eines Anreizpools von 10 Milliarden USD und Tata Electronics' 300-mm-Fab in Dholera, die bis 2027 auf 50.000 Wafer-Starts pro Monat abzielt. Japan und Südkorea, traditionelle Kondensator-Hochburgen, verzeichneten Anteilsverluste, da Kostendruck das Volumen nach Südostasien verlagerte, während Saudi-Arabiens NEOM-Initiative und die Hub-Vision der Vereinigten Arabischen Emirate frühe Pilotlinien für Siliziumkondensatoren für raue Umgebungen anstoßen. Südamerika bleibt embryonal, wobei Brasilien trotz bescheidener Lokalisierungsbemühungen über 95 % der Nachfrage importiert.

Wettbewerbslandschaft

Der Markt für Siliziumkondensatoren ist mäßig konzentriert: Murata Manufacturing, KYOCERA AVX, STMicroelectronics, Skyworks Solutions und Vishay Intertechnology hielten im Jahr 2025 gemeinsam einen geschätzten Umsatzanteil von 55–60 %. Die Übernahme von IPDiA durch Murata vertiefte die vertikale Integration für automotive 48-V-Systeme, während STMicroelectronics im Jahr 2025 eine Partnerschaft mit X-FAB einging, um SiC-kompatible Kondensatoren für 1.200-V-Traktionswechselrichter gemeinsam zu entwickeln. Empower Semiconductors Patent auf monolithische Abwärtswandler mit eingebetteten Tiefgraben-Kondensatoren veranschaulicht einen Wandel hin zur Point-of-Load-Integration.

Aufstrebende Foundries wie Massachusetts Bay Technologies und ELOHIM unterbieten die Angebote etablierter Anbieter für nicht wiederkehrende Entwicklungskosten um 20–30 % und gewinnen damit Aufträge im Bereich industrielles IoT und Wearables. Der technologische Wettbewerb konzentriert sich auf volumetrische Dichte und Leckstrom: Fraunhofers Hafniumoxid-Prototyp mit 120 nF mm⁻² verdoppelt den heutigen Produktionsrichtwert, während Hafnium-Zirkonium-Ferroelektrika bis 2027 auf einen Leckstrom von unter 10 nA abzielen. Die Reduzierung der Lieferzeiten ist zu einem strategischen Differenzierungsmerkmal geworden, wobei sich die Qualifizierungszyklen für Automotive-Güte nach den Foundry-Erweiterungen im Jahr 2024 von 26 auf 16 Wochen verkürzt haben. Infolgedessen verlagert sich der Wettbewerb vom Preis hin zur Geschwindigkeit des Design-Service und anwendungsspezifischem geistigem Eigentum, insbesondere bei Galliumnitrid-HF-Leistungsverstärkern und Siliziumphotonik-Transceivern, bei denen Siliziumkondensatoren Effizienzgewinne von 5 Prozentpunkten ermöglichen.

Marktführer im Bereich Siliziumkondensatoren

Murata Manufacturing Co. Ltd.

Vishay Intertechnology Inc.

Skyworks Solutions Inc.

Empower Semiconductor

TSMC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: ROHM brachte SiC-Formmodule mit hoher Leistungsdichte in HSDIP20 auf den Markt und ebnete damit den Weg für kompakte Onboard-Ladegeräte in Elektrofahrzeugen.

- März 2025: Murata stellte digitale Hüllkurven-Tracking-PMICs vor, die den HF-Stromverbrauch in 5G-Geräten um 25 % senken, validiert mit Rohde-&-Schwarz-Instrumentierung.

- März 2025: ROHMs EcoGaN-650-V-HEMTs wurden von Murata Power Solutions für 5,5-kW-KI-Server-Front-End-Netzteile übernommen.

- März 2025: Mazda und ROHM begannen mit der gemeinsamen GaN-Komponentenentwicklung für Elektrofahrzeuge der nächsten Generation mit dem Ziel von Fahrzeugdemonstrationen bis zum Geschäftsjahr 2025.

Umfang des globalen Berichts über den Markt für Siliziumkondensatoren

Der Bericht über den Markt für Siliziumkondensatoren ist segmentiert nach Technologie (MOS-Kondensatoren, MIS-Kondensatoren, Tiefgraben-Siliziumkondensatoren, MIM-Kondensatoren), Verpackungsebene (Die-Ebene, Wafer-Ebene, Interposer-Ebene, Modul-Ebene/SiP, Diskrete SMD), Kapazitätsbereich (Weniger als 10 nF, 10–100 nF, Mehr als 100 nF), Endnutzeranwendung (Automobil, Unterhaltungselektronik und Wearables, IT und Telekommunikation, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen, Industrielles IoT und intelligente Fertigung, Sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| MOS-Kondensatoren |

| MIS-Kondensatoren |

| Tiefgraben-Siliziumkondensatoren |

| MIM-Kondensatoren |

| Die-Ebene (On-Chip / Bare Die / Flip-Chip) |

| Wafer-Ebene (WLCSP, Fan-Out) |

| Interposer-Ebene (2,5D / 3D-Integration / TSV) |

| Modulebene / System-in-Package (SiP) |

| Diskrete oberflächenmontierte Bauelemente (SMD / Chip-Scale) |

| Weniger als 10 nF |

| 10 nF – 100 nF |

| Mehr als 100 nF |

| Automobil |

| Unterhaltungselektronik und Wearables |

| IT und Telekommunikation |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen |

| Industrielles IoT und intelligente Fertigung |

| Sonstige Endnutzeranwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Technologie | MOS-Kondensatoren | |

| MIS-Kondensatoren | ||

| Tiefgraben-Siliziumkondensatoren | ||

| MIM-Kondensatoren | ||

| Nach Verpackungsebene | Die-Ebene (On-Chip / Bare Die / Flip-Chip) | |

| Wafer-Ebene (WLCSP, Fan-Out) | ||

| Interposer-Ebene (2,5D / 3D-Integration / TSV) | ||

| Modulebene / System-in-Package (SiP) | ||

| Diskrete oberflächenmontierte Bauelemente (SMD / Chip-Scale) | ||

| Nach Kapazitätsbereich | Weniger als 10 nF | |

| 10 nF – 100 nF | ||

| Mehr als 100 nF | ||

| Nach Endnutzeranwendung | Automobil | |

| Unterhaltungselektronik und Wearables | ||

| IT und Telekommunikation | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Gesundheitswesen | ||

| Industrielles IoT und intelligente Fertigung | ||

| Sonstige Endnutzeranwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Siliziumkondensatoren zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 7,04 % während 2026–2031 wachsen.

Welches Technologiesegment expandiert am schnellsten?

Metall-Isolator-Metall-Kondensatoren werden voraussichtlich bis 2031 mit einer CAGR von 9,29 % wachsen, angetrieben durch Leistungsmodule mit breiter Bandlücke.

Warum gewinnen Automobilanwendungen an Bedeutung?

Elektrifizierung und ADAS-Architekturen verdoppeln den Siliziumkondensatorinhalt pro Fahrzeug und steigern die Automobilnachfrage mit einer CAGR von 8,81 %.

Welche Geografie zeigt das höchste zukünftige Wachstum?

Indien wird voraussichtlich bis 2031 eine CAGR von 10,24 % verzeichnen, unterstützt durch ein Halbleiteranreizprogramm im Wert von 10 Milliarden USD.

Was ist das Haupthemmnis, das die Durchdringung bei Wearables einschränkt?

Hoher Leckstrom, bis zu 100-mal höher als bei mehrschichtigen Keramiken, verkürzt die Akkulaufzeit in Geräten mit niedrigem Stromverbrauch.

Wie konzentriert ist die Lieferantenmacht?

Fünf führende Anbieter entfallen auf etwa 55–60 % des Umsatzes, was auf eine moderate Marktkonzentration hinweist.

Seite zuletzt aktualisiert am: