Marktgröße und Marktanteil für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

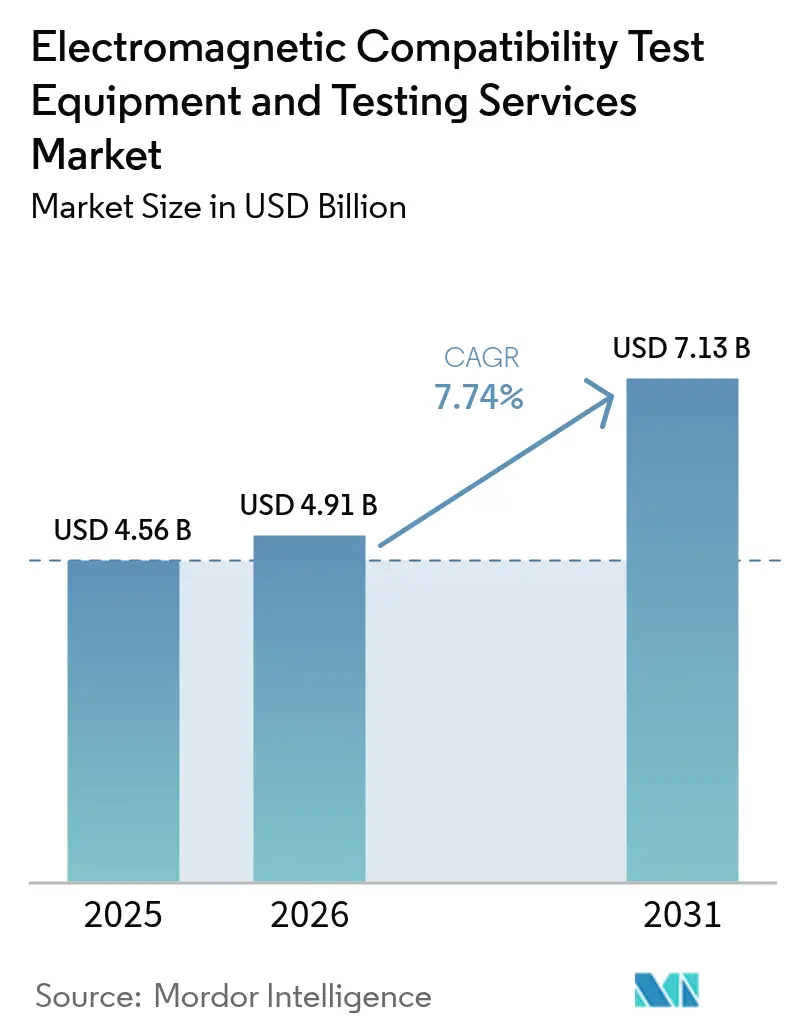

| Marktgröße (2026) | 4.91 Milliarden US-Dollar |

| Marktgröße (2031) | 7.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

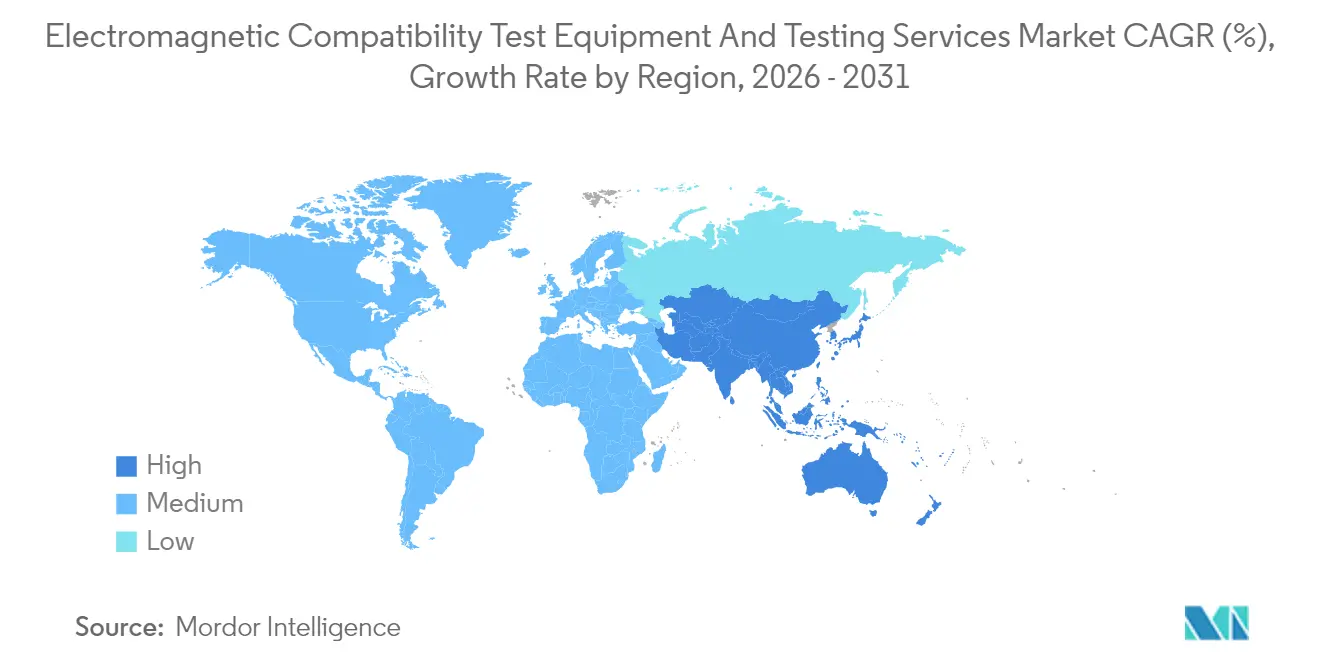

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen von Mordor Intelligence

Der Markt für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen wurde im Jahr 2025 auf USD 4,56 Milliarden bewertet und wird voraussichtlich von USD 4,91 Milliarden im Jahr 2026 auf USD 7,13 Milliarden bis 2031 anwachsen, mit einer CAGR von 7,74 % während des Prognosezeitraums (2026–2031). Die Verdichtung von 5G-Netzen, gesetzliche Vorgaben für Elektrofahrzeuge und Satelliten-Megakonstellationen verschärfen die Grenzwerte für abgestrahlte und leitungsgeführte Emissionen, was die Prüfnachfrage in den Bereichen Emissionen, Immunität und Validierungsprogramme im Orbit steigert. Der Markt für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen zieht weiterhin Kapital an, da Spektrumanalysatoren, EMI-Empfänger und Modenverwirbelungskammern für jedes neue elektronische Design, das in die Serienproduktion eintritt, zwingend erforderlich sind. Die Ausrüstung führte 2024 den Umsatz mit einem Anteil von 65,55 % an, während Drittanbieter-Dienstleistungen auf Basis eines Pay-per-Test-Modells zulegen, das OEM-Kapital für Batterie- und Softwareprojekte freisetzt. Asien-Pazifik ist das Zentrum der Laboratoriumserweiterung, da Regulierungsbehörden in China, Indien und Südkorea die nationalen GB/T- und KS-C-Grenzwerte an CISPR- und FCC-Schwellenwerte angleichen, was zweistellige Ausgaben für neue 10-Meter-Kammern antreibt. Anbieter integrieren KI-gestützte Anomalieerkennung in Empfänger, doch Zertifizierungsstellen validieren diese Arbeitsabläufe noch immer, was kurzfristig eine Lücke bei der Konformitätsprüfung hinterlässt.

Wesentliche Erkenntnisse des Berichts

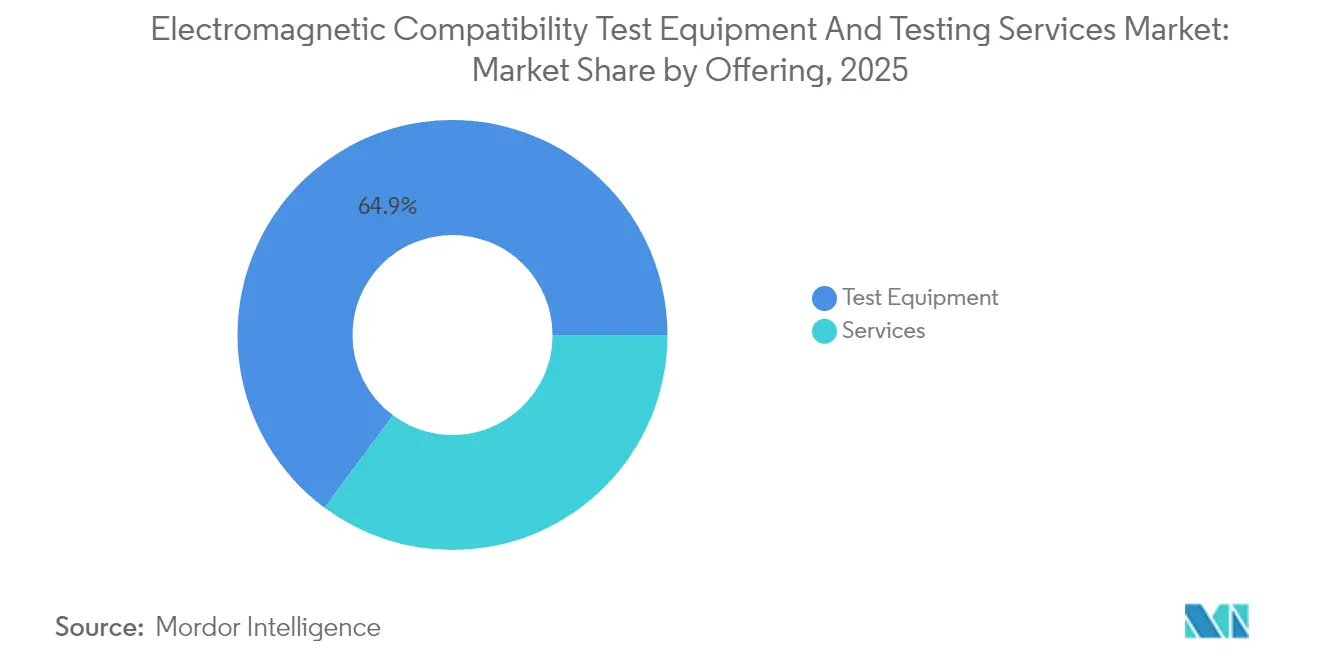

- Nach Angebot entfiel auf Prüfgeräte im Jahr 2025 ein Anteil von 64,85 % am Umsatz, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen werden.

- Nach Gerätetyp führten Spektrumanalysatoren mit einem Anteil von 28,95 % am Umsatz im Jahr 2025, während EMI-Empfänger bis 2031 voraussichtlich mit einer CAGR von 10,44 % wachsen werden.

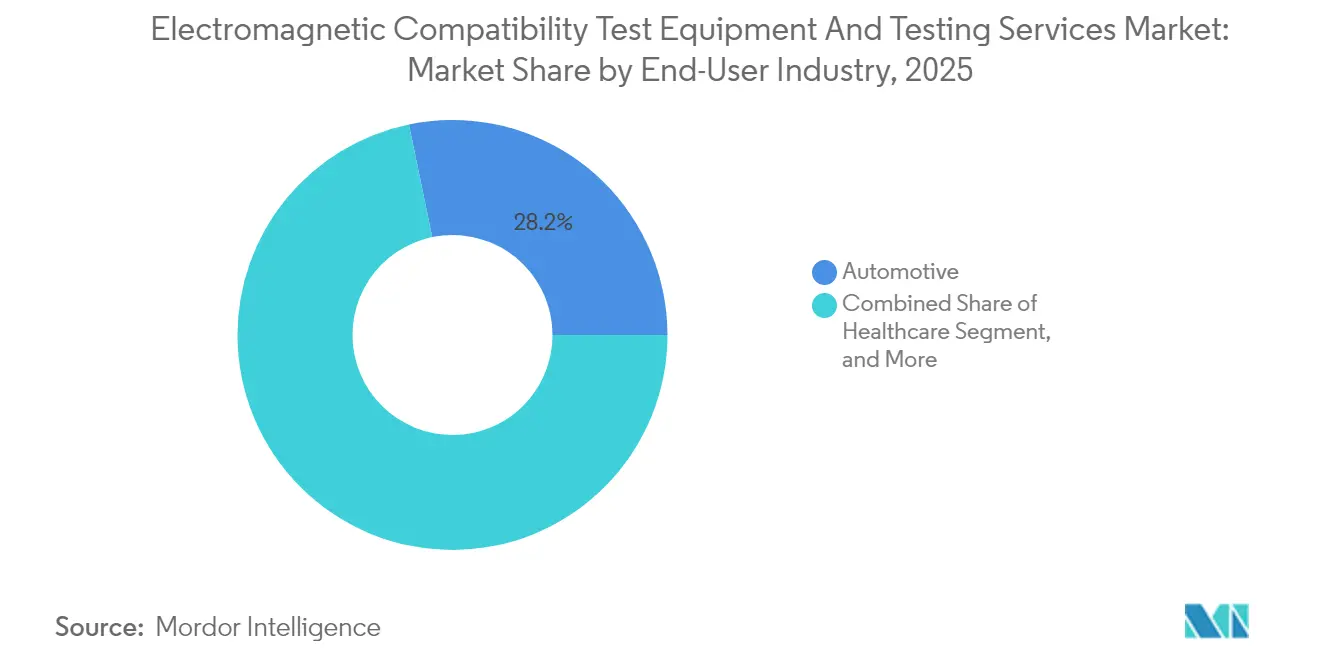

- Nach Endverbraucher entfiel auf die Automobilindustrie im Jahr 2025 ein Anteil von 28,25 % der Ausgaben, und das Gesundheitswesen ist bis 2031 auf eine CAGR von 9,67 % ausgerichtet.

- Nach Normenfamilie beherrschten CISPR-Protokolle im Jahr 2025 35,90 % der Prüfstunden, während FCC-konforme Verfahren bis 2031 voraussichtlich mit einer CAGR von 10,54 % wachsen werden.

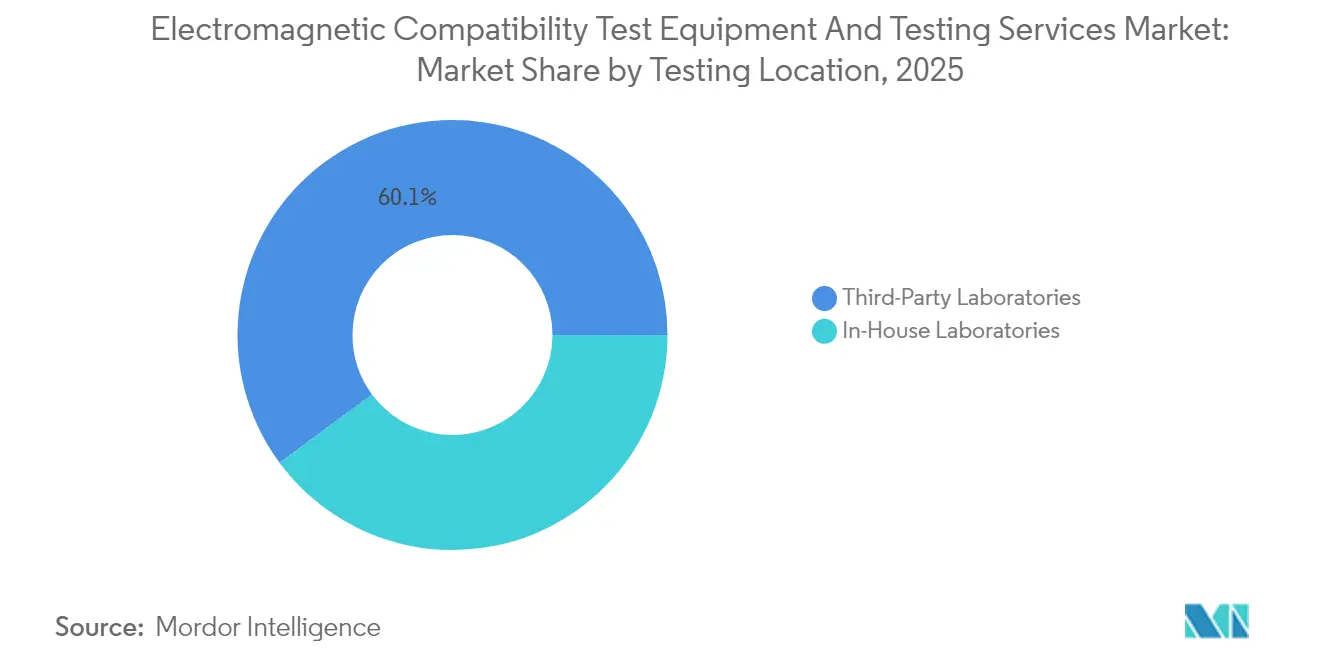

- Nach Prüfstandort kontrollierten Drittanbieter-Laboratorien im Jahr 2025 60,12 % des Umsatzes und werden bis 2031 mit einer CAGR von 11,55 % wachsen.

- Nach Anwendung dominierten Messungen abgestrahlter Emissionen im Jahr 2025 mit einem Anteil von 45,10 %, doch Immunitätsbewertungen werden bis 2031 voraussichtlich mit einer CAGR von 9,06 % zunehmen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 40,45 % am Umsatz und wird voraussichtlich mit einer CAGR von 11,21 % wachsen, womit die Region Nordamerika und Europa übertrifft.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der 5G-Infrastruktur in Schwellenländern | +1.8% | Kernregion Asien-Pazifik (Indien, Indonesien, Vietnam), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von IoT-fähigen Geräten in kritischen Sektoren | +1.6% | Global, mit frühzeitiger Konzentration in nordamerikanischen und EU-Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Strenge globale EMV-Vorschriften für Elektrofahrzeugkomponenten | +1.5% | Global, angeführt von der EU (UNECE R10), China (GB/T), Nordamerika (FCC Teil 15) | Mittelfristig (2–4 Jahre) |

| Zunehmende elektromagnetische Komplexität bei der Elektrifizierung der Luft- und Raumfahrt | +1.3% | Luft- und Raumfahrtkorridore in Nordamerika und der EU, Ausweitung auf Asien-Pazifik-Zulieferer | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung drahtloser Medizingeräte im Gesundheitswesen | +0.9% | Nordamerika und EU, schrittweise Einführung in städtischen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Zunehmende Starts von Satelliten-Megakonstellationen mit Anforderungen an die EMV-Validierung im Orbit | +0.7% | Global, konzentriert auf US-amerikanische (SpaceX, Amazon) und EU-Startmärkte (OneWeb) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der 5G-Infrastruktur in Schwellenländern

Telekommunikationsbetreiber in Indien, Indonesien und Vietnam planen zwischen 2024 und 2026 den Aufbau von mehr als 500.000 neuen 5G-Basisstationen, von denen jede vor der Inbetriebnahme Emissionsprüfungen gemäß IEC 62232 und CISPR 32 durchlaufen muss. Dynamische Strahlschwenkungsantennen mit 64 bis 128 Elementen erfordern eine Over-the-Air-Prüfung, die die Kammernutzungsstunden pro Gerät verdoppelt und die Auslastung akkreditierter Laboratorien steigert. Die Internationale Fernmeldeunion hat auf ihrer Weltfunkkonferenz 2024 die Schwellenwerte für das Nachbarkanal-Leistungsverhältnis verschärft, was eine Nachmessung von Kleinstzellenradios erforderlich macht, die unter früheren, weniger strengen Grenzwerten zertifiziert wurden. Gerätehersteller reagierten darauf, indem sie Strahlformungsanalytik in Prüfsysteme integrierten, die Zertifizierungszyklen von 12 Wochen auf sechs Wochen verkürzen. Gegenseitige Anerkennungsabkommen, die vom Telecommunications Engineering Centre in Indien und dem vietnamesischen Ministerium für Information und Kommunikation unterzeichnet wurden, ermöglichen es, lokale Zertifikate in Europa und den Vereinigten Staaten anzuerkennen, was die Nachfrage nach regionalen Laboratorien weiter beschleunigt.[1]Telecommunications Engineering Centre, „EMC-Prüfkapazitätserweiterungsbericht”, TEC.GOV.IN

Schnelle Verbreitung von IoT-fähigen Geräten in kritischen Sektoren

Industrieakteure ersetzen drahtgebundene SCADA-Knoten durch drahtlose Sensoren, die das 2,4-GHz- und 5-GHz-ISM-Band überlasten und das elektromagnetische Risiko für ältere speicherprogrammierbare Steuerungen erhöhen.[2]IEEE Standards Association, „IEEE P1528.7-Norm für EMV-Prüfmethoden für IoT-Geräte”, IEEE.ORG Die 2024 veröffentlichte Norm IEEE P1528.7 schreibt eine Immunität von 10 V/m und eine Schnelltransientenfestigkeit von 2 kV vor, was die Prüfkomplexität für IIoT-Gateways erhöht. Automobilzulieferer fügen drahtlose Reifendruck- und Batteriemanagement-Sensoren hinzu, die sowohl CISPR-25-Emissionsmessungen als auch IEC-61000-4-Immunitätsmessungen bestehen müssen, was den Prüfumfang für jedes neue Bauteil verdoppelt. Keysight Technologies meldete einen Anstieg der Bestellungen für seinen UXA-Signalanalysator, der für Bluetooth Low Energy- und Zigbee-Verkehr optimiert ist, um 34 % gegenüber dem Vorjahr, was den Mitnahmeeffekt auf den Geräteumsatz unterstreicht. Die gemeinsame Nutzung von funktionalen Sicherheits- und EMV-Kammern wird zur Standardpraxis, was die Investitionsbarrieren für Einrichtungen erhöht und den Marktanteil zugunsten großer, gut finanzierter Dienstleister verschiebt.

Strenge globale EMV-Vorschriften für Elektrofahrzeugkomponenten

Die UNECE-Regelung 10 Revision 7, die im Januar 2024 in Kraft trat, führt Immunitätsprüfungen bei 200 V/m und strengere Grenzwerte oberhalb von 1 GHz ein, was vollständige Fahrzeugvalidierungen anstelle von Komponenten-Prüfständen erforderlich macht.[3]Wirtschaftskommission der Vereinten Nationen für Europa, „UNECE-Regelung 10 Revision 7”, UNECE.ORG China hat die Anforderungen weiter verschärft, indem es 20-Meter-Kammertests für batteriebetriebene Personenkraftwagen gemäß GB/T 18655-2024 vorschreibt, was Projekte in erstklassige Laboratorien mit überdimensionierten Einrichtungen lenkt. Die US-amerikanische Federal Communications Commission hat vorgeschlagen, die Teil-15-Grenzwerte auf Heimladegeräte auszuweiten, da Verbraucherbeschwerden über WLAN-Störungen in der Nähe von Einfahrten vorliegen. Bureau Veritas stellte fest, dass die durchschnittlichen Zertifizierungszeiten für Elektrofahrzeuge im Jahr 2024 auf 18 Monate gestiegen sind, weil Hochspannungs-Wechselrichterfilter unvorhergesehene Resonanzen verursachen, die mehrfache Nachprüfungen erfordern. Automobilhersteller treiben die Entwicklung aktiver EMI-Filterdesigns voran, sind für unparteiische Bestehens-/Nicht-Bestehens-Nachweise, die für Regulierungsbehörden weltweit akzeptabel sind, jedoch nach wie vor auf Drittanbieter-Laboratorien angewiesen.

Zunehmende elektromagnetische Komplexität bei der Elektrifizierung der Luft- und Raumfahrt

Elektrische Aktuatoren und Hochgeschwindigkeits-Leistungselektronik auf einmotorigen Schmalrumpfflugzeugen konzentrieren Kilowatt an Schaltrauschen in engen Geräteschächten, die auch flugkritische Avionik beherbergen. Die 2024 veröffentlichten Änderungen an RTCA DO-160G haben die Immunitätsschwellenwerte für hochintensive Strahlungsfelder auf 7.200 V/m angehoben, was die für die Zertifizierung benötigte Verstärkerleistung verdoppelt. Airbus gab bekannt, dass die A320neo-Familie mehr als 40 elektrische Aktuatoren enthält, von denen jeder Einzel- und Systemprüfungen erfordert, um nachzuweisen, dass die kumulativen Emissionen unter den Störfestigkeitsgrenzen von Cockpit-Anzeigen bleiben. Die Europäische Agentur für Flugsicherheit schreibt nun eine betriebsbegleitende Überwachung der elektromagnetischen Leistungsfähigkeit in Fly-by-Wire-Systemen vor, was die EMV-Aufsicht über die anfängliche Musterzulassung hinaus ausweitet. Lange Wartezeiten an europäischen Modenverwirbelungskammern – laut ETS-Lindgren neun Monate im Jahr 2024 – veranlassen Tier-1-Zulieferer, Zeitfenster zwei Jahre im Voraus zu buchen, was nachhaltige Gerätebestellungen unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für fortschrittliche Millimeterwellen-Prüfkammern | -0.8% | Global, besonders ausgeprägt in Schwellenländern mit begrenzter Laborinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten HF- und EMV-Ingenieuren | -0.6% | Global, am schwerwiegendsten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Lange Zertifizierungsvorlaufzeiten, die MarkteintrittsVerzögerungen verursachen | -0.5% | Global, mit regionalen Unterschieden in der Reaktionsfähigkeit der Akkreditierungsstellen | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Harmonisierung regionaler EMV-Normen für autonome Fahrzeuge | -0.4% | Fragmentiert über US-amerikanische, EU-, chinesische und japanische Regulierungsbereiche | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für fortschrittliche Millimeterwellen-Prüfkammern

Eine vollständig absorbierend ausgekleidete 10-Meter-Kammer mit 110-GHz-Zulassung kostet USD 8 Millionen bis USD 12 Millionen und belegt 400 Quadratmeter Fläche – ein Aufwand, den viele mittelgroße Laboratorien nicht finanzieren können. Ferrit-Absorberkacheln müssen über oktavbreite Bandbreiten eine Reflektivität von unter –40 dB aufweisen und erfordern alle zehn Jahre einen Austausch im Wert von USD 500.000 bis USD 800.000, was die Gesamtbetriebskosten über den Kaufpreis hinaus treibt. Der fehlende subventionierte Kredit in Indien, Brasilien und Indonesien zwingt OEMs dazu, Prototypen ins Ausland zu versenden, was bei jedem Zertifizierungszyklus Verzögerungen von 8 bis 12 Wochen und Frachtkosten verursacht. Flächenbeschränkungen in städtischen Technologiezentren, wo gewerbliche Immobilienmieten USD 1.000 pro Quadratmeter und Jahr übersteigen, hemmen die lokale Expansion zusätzlich. Infolgedessen weist der Markt für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen eine ungleichmäßige geografische Kapazität auf, die die Umsatzrealisierung trotz robuster Nachfrage begrenzt.

Mangel an qualifizierten HF- und EMV-Ingenieuren

Die IEEE Electromagnetic Compatibility Society berichtete, dass 62 % der nordamerikanischen Laboratorien im Jahr 2024 Schwierigkeiten hatten, qualifiziertes Personal einzustellen, und die durchschnittlichen Einstellungszyklen sich auf neun Monate ausdehnten. Die Gehälter für leitende EMV-Ingenieure stiegen innerhalb von zwei Jahren um 18 %, was die Margen kleinerer Einrichtungen schmälerte und sie veranlasste, ihr Dienstleistungsangebot auf grundlegende Emissionsmessungen zu beschränken. Akkreditierungsstellen wie A2LA verlangen dokumentierte Kompetenzprüfungen, doch die Ausbildungspipeline hinkt hinterher, weil Universitäten digitale Signalverarbeitungscurricula gegenüber klassischen HF-Messtechniken bevorzugen. Bureau Veritas erklärte, dass ein neuer Mitarbeiter 14 Monate interne Einarbeitung benötigt, bevor er CISPR-32-Projekte leiten kann, was die abrechenbaren Stunden reduziert und die Amortisation neuer Kammern verzögert. Der Fachkräftemangel hält den Markt für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen davon ab, sein volles CAGR-Potenzial auszuschöpfen, auch wenn die Nachfrageindikatoren nach wie vor stark sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen im Zuge der beschleunigten Auslagerung an Bedeutung

Dienstleistungen machten im Jahr 2025 35,15 % des Marktanteils für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen aus und werden bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen, da OEMs variable Prüfkosten gegenüber abzuschreibenden Vermögenswerten bevorzugen. Intertek meldete einen Anstieg der ausgelagerten EMV-Abrechnung um 22 %, da Automobilmarken ihre Budgets für Batterieinnovation und Software für autonomes Fahren umleiteten. Die Marktgröße für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen, die auf Geräte entfällt und 2025 mit USD 2,96 Milliarden nach wie vor dominiert, verschiebt sich hin zu Leasing- und Software-as-a-Service-Paketen, bei denen das Hardware-Eigentum beim Anbieter verbleibt.

Dienstleistungen bieten Laboratorien einen schnelleren Weg zu Umsätzen, da eine einzelne 10-Meter-Kammer monatlich 15–20 Kundenprojekte beherbergen kann, was früher als Geräteabschreibungspläne Cashflow generiert. Vertragsgebundene Laboratorien in Asien-Pazifik in Shenzhen und Bengaluru bieten 48-Stunden-CISPR-32-Messungen zu Preisen an, die 30 % unter denen ihrer US-amerikanischen Mitbewerber liegen, und ziehen damit multinationale Handymarken für die Vorabprüfung in die Region. Gerätehersteller reagieren darauf mit cloudbasierten Berichten und Fernüberwachungs-Dashboards, die ausgelagerte Prüfungen nahezu so transparent machen wie interne Arbeit. Die Branche für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen profitiert daher von Synergien zwischen Dienstleistern und Hardware-Herstellern, die gemeinsam den adressierbaren Kundenstamm erweitern, ohne Kapitalausgaben zu duplizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prüfgerätetyp: EMI-Empfänger führen die Innovation an

Spektrumanalysatoren hielten im Jahr 2025 einen Umsatzanteil von 28,95 %, doch EMI-Empfänger werden voraussichtlich die schnellste CAGR von 10,44 % verzeichnen, da Regulierungsbehörden die Anforderungen an Quasispitzendetektoren verschärfen. Die Marktgröße für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen, die auf EMI-Empfänger entfällt, wird bis 2031 voraussichtlich USD 1,18 Milliarden erreichen, da Prüfzyklen dank lückenloser Echtzeit-Sweeps von sechs Stunden auf 90 Minuten verkürzt werden. Verstärker und Signalgeneratoren halten jeweils etwa 15 % Anteil, gestützt durch Immunität-Prüfnachfrage, die nun unter den IEC-61000-4-3-Aktualisierungen Feldstärken von 30 V/m erfordert.

Für Zubehör wie LISNs und Stromzangen droht eine Kommoditisierung; chinesische Anbieter bieten diese zu USD 1.200 an, verglichen mit USD 4.500 bei etablierten Marken, obwohl Akkreditierungsstellen die Unsicherheitsbudgets bei kostengünstigen Geräten genau prüfen. Anbieter reagieren darauf, indem sie KI-gestützte Vorscann-Funktionen integrieren, die Emissionsschwerpunkte auf Leiterplatinen-Schaltplänen identifizieren und damit eine Software-Bindung schaffen, die Margen schützt. Insgesamt sind Instrumentenhersteller, die Hardware-Leasing mit Abonnement-Analytik kombinieren, gut positioniert, um wiederkehrende Umsätze zu erzielen, auch wenn sich die Stückpreise normalisieren.

Nach Endverbraucherbranche: Das Gesundheitswesen entwickelt sich zum Wachstumsführer

Die Automobilindustrie führte die Ausgaben im Jahr 2025 mit 28,25 % an, nachdem die UNECE-Regelung 10 die Grenzwerte für batterieelektrische Antriebsstränge verschärft hatte. Das Gesundheitswesen wird jedoch voraussichtlich mit einer CAGR von 9,67 % wachsen, da die vierte Ausgabe von IEC 60601-1-2 eine Immunität von 28 V/m verlangt und die Prüfung auf bis zu 2,7 GHz für vernetzte Medizingeräte ausweitet. Die Marktgröße für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen, die auf medizinische Elektronik entfällt, wird zwischen 2025 und 2031 voraussichtlich verdoppelt, da die Fernpatientenüberwachung in den Vereinigten Staaten zunimmt.

Industrielles IoT, Unterhaltungselektronik sowie IT und Telekommunikation halten jeweils etwa 20 % Anteil, doch längere Smartphone-Erneuerungszyklen bremsen das Wachstum in den Verbraucherkategorien. Die Luft- und Raumfahrt sowie der Verteidigungssektor halten etwa 12 % Anteil, gestützt durch DO-160- und MIL-STD-461-Programme für Avionik- und Radarmodule. Ausrüstung für erneuerbare Energien, insbesondere Solar-Wechselrichter, trägt 8 % bei, da Versorgungsanlagen im Utility-Maßstab auf 1.500-VDC-Architekturen migrieren, die das Risiko der Oberwelleneinspeisung in die Netz-Telemetrie bergen. Kleinere Nischen wie Schienenverkehr, Schifffahrt und Quantencomputing runden die Nachfrage ab und erfordern oft maßgeschneiderte Prüfvorrichtungen, die Premiumabrechnungsraten erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach EMV-Normen: FCC-Verfahren beschleunigen sich

CISPR-Protokolle kontrollierten im Jahr 2025 35,90 % der Prüfstunden, während FCC-Verfahren voraussichtlich mit einer CAGR von 10,54 % wachsen werden, da unlizenzierte 6-GHz-Geräte gemäß Teil 15.247 zunehmen. Der Marktanteil für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen, der auf FCC-Zulassungen entfällt, wird daher bis 2031 schneller wachsen als seine europäischen Pendants. MIL-STD-461 hält sich bei etwa 18 %, da Verteidigungsministerien die Beschaffung für Avionik und Kommunikation erneuern.

IEC-Normen, die industrielle, medizinische und Anwendungen im Bereich der erneuerbaren Energien abdecken, repräsentieren 22 % und gewinnen weiter an Bedeutung, da sich Technologien für intelligente Netze und Elektromobilität auf IEC-61000-6-x-Immunitätsbenchmarks standardisieren. Die Fragmentierung zwischen nationalen Varianten – GB/T in China, KS C in Südkorea – zwingt OEMs noch immer zu redundanten Kampagnen, die die Kosten verdreifachen und Entwicklungspläne um bis zu sechs Monate verlängern. Normungsgremien verhandeln über gegenseitige Anerkennung, doch Detektorgewichtung und Unsicherheitsbudgets bleiben Knackpunkte.

Nach Prüfstandort: Drittanbieter-Laboratorien dominieren

Drittanbieter-Laboratorien kontrollierten im Jahr 2025 60,12 % des Umsatzes und sind auf dem Weg zu einer CAGR von 11,55 % dank der Attraktivität des Pay-per-Use-Modells. Eine einzelne 10-Meter-Kammer kann 20 Kundenprojekte pro Monat betreuen und bietet eine überlegene Vermögensnutzung im Vergleich zu betriebsinternen Standorten, die außerhalb der Prototypenphasen möglicherweise ungenutzt stehen. Die Marktgröße für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen, die auf externe Laboratorien entfällt, wird bis 2031 voraussichtlich USD 4,25 Milliarden übersteigen.

Die Fernzeugenschaft über verschlüsselte Videoübertragungen erreichte im Jahr 2024 bei TÜV SÜD eine Akzeptanzrate von 65 %, was Reisekosten senkt und die Entscheidungsfindung beschleunigt. OEMs unterhalten weiterhin strategische Kammern für vertrauliche Prototypen, doch steigende Kalibrierungs- und Akkreditierungskosten von etwa USD 200.000 jährlich drängen mittelgroße Hersteller in hybride Strategien, die eine Vorscann-Kabine im eigenen Betrieb behalten, die endgültige Zertifizierung jedoch auslagern. Gerätehersteller reagieren darauf, indem sie Leasing mit Before-Ort-Ingenieurunterstützung bündeln – ein Modell, das die Grenze zwischen Investitions- und Dienstleistungsumsatz verwischt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Immunitätsprüfungen gewinnen an Dynamik

Messungen abgestrahlter Emissionen hielten im Jahr 2025 einen Anteil von 45,10 % und spiegeln ihre Schlüsselrolle als Gatekeeper für jedes elektronische Produkt wider. Immunitätsbewertungen werden jedoch voraussichtlich mit einer CAGR von 9,06 % zunehmen, da IEC-61000-4-Aktualisierungen die Feldstärken auf 30 V/m anheben und die oberen Frequenzgrenzen für Industrieanlagen auf 6 GHz ausweiten. Die Marktgröße für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen, die auf Immunität entfällt, wird bis 2031 voraussichtlich USD 2,38 Milliarden überschreiten, wenn das Wachstum anhält.

Messungen leitungsgeführter Emissionen bleiben in elektrischen Fahrzeugantrieben von entscheidender Bedeutung, wo Breitbandrauschen Flugzeug- und AM-Rundfunkbänder überlagert. Regulierungsbehörden erwägen, Emissions- und Immunitätsmessungen in einheitliche Zeitpläne zu integrieren, um die Zertifizierungskosten um 15–20 % zu senken. Der Analysator von Anritsu aus dem Jahr 2024 erfasst nun beide Bereiche gleichzeitig, reduziert die Gesamtprüfzeit um 25 % und demonstriert den Produktivitätssprung, der möglich ist, wenn Hardware auf aktualisierte Normen trifft.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 40,45 % des Umsatzes im Markt für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen und wird bis 2031 voraussichtlich mit einer CAGR von 11,21 % wachsen – die schnellste unter allen Regionen. Chinas überarbeitete GB/T-18655-Regelung verlagert den Fokus auf Gesamtfahrzeugprüfungen in 20-Meter-Kammern und zwingt sowohl inländische als auch ausländische Automobilhersteller, lokale Einrichtungen in Shenzhen, Shanghai und Chongqing zu buchen. Indien hat seine nationale Kapazität im Jahr 2024 im Rahmen seines Produktionsgekoppelten Anreizprogramms um 40 % mit drei neuen 10-Meter-Kammern ausgebaut, was die Exportzertifizierung an ETSI- und FCC-Anforderungen angleicht. Die Nationale Behörde für Funkforschung Südkoreas hat strengere Grenzwerte für 79-GHz-Kfz-Radar eingeführt, was eine Runde von Nachprüfungen für Module ausgelöst hat, die an Hyundai und LG Innotek geliefert werden. Japan hat im Juni 2024 eine an EN 50121 ausgerichtete Immunität für Eisenbahnsignalisierung eingeführt und damit inländisches rollendes Material in europäische Exportportfolios integriert. Australien und Neuseeland erfassen gemeinsam 4 % der regionalen Ausgaben, angeführt von Bergbauausrüstungslaboratorien, die autonome Muldenkipper-Elektronik gegen Hochleistungsradarfelder validieren.

Nordamerika repräsentierte im Jahr 2025 27,75 % des Umsatzes. Die USA bearbeiteten im Jahr 2024 über 12.000 FCC-Zulassungen, ein Anstieg von 16 %, der durch IoT-Rollouts und vorgeschlagene Teil-15-Grenzwerte für Heim-Elektrofahrzeug-Ladegeräte angetrieben wurde. Kanada richtet sich nach den Industry-Canada-Grenzwerten, behält jedoch separate Kennzeichnungspflichten bei, was Doppeleinreichungen für Verbrauchergeräte erforderlich macht. Die Aktualisierung von Mexikos NOM-208 hat die CISPR-32-Konformität für alle intelligenten Haushaltsgeräte vorgeschrieben, was die grenzüberschreitende Labornutzung in Texas und Kalifornien steigert. Europa hielt ebenfalls 27,55 % des Umsatzes; Deutschland verzeichnete einen Anstieg der automobilen EMV-Nachfrage um 21 % in Bayern und Baden-Württemberg, da BMW und Mercedes Drittanbieterkapazitäten nutzten, um UNECE-Regelung-10-Warteschlangen zu bewältigen. Frankreich profitiert von Airbus- und Thales-Programmen, während Italien Stellantis-Zulieferer bedient. Das Vereinigte Königreich verursachte eine vorübergehende Spitze bei Nachprüfungen, da post-Brexit-UKCA-Kennzeichnungen im Jahr 2024 CE-Kennzeichnungen ersetzten.

Südamerika sowie der Nahe Osten und Afrika umfassten gemeinsam 4,25 % des Umsatzes im Jahr 2025, doch werden beide Regionen zweistellige CAGRs verzeichnen. Brasiliens ANATEL schreibt nun CISPR 32 für jedes IoT-Gerät mit lizenziertem Spektrum vor, was Budgets in akkreditierte Laboratorien in São Paulo und Rio de Janeiro umleitet. Die Vereinigten Arabischen Emirate haben im Februar 2024 EMV-Prüfungen für 5G-Kleinstzellen durchgesetzt und damit neue Dubaiyer Laboratorien zur Bedienung der Märkte des Golfkooperationsrates katalysiert. Saudi-Arabien hat in Zusammenarbeit mit TÜV SÜD ein USD 18 Millionen teures Zentrum in Riad eröffnet, das regionale Automobil- und Telekommunikationszertifizierungen abdeckt. Südafrika hat seine IEC-61000-Angleichung im März 2024 aktualisiert und damit Möglichkeiten für Laboratorien in Johannesburg und Kapstadt zur Prüfung von Bergbauausrüstungs-Telemetrie eröffnet. Kenia und Nigeria beginnen als Drehscheiben für Ost- bzw. Westafrika hervorzutreten, da Mobilnetzbetreiber die 5G-Abdeckung vorantreiben.

Regulatorisches Umfeld

Das regulatorische Umfeld verschärft sich weiterhin in Bezug auf technische EMV-Grenzwerte und das Öko-System für Tests und Zertifizierung. In den Vereinigten Staaten hat die FCC im Jahr 2026 Maßnahmen zur Sicherstellung der Integrität der Geräteautorisierung vorangetrieben, darunter die Veröffentlichung endgültiger Vorschriften im Federal Register im Mai 2026, die die Abstimmung der Eigentumsberichterstattung aktualisieren und am 15. Juni 2026 in Kraft treten, mit zusätzlichem Schwerpunkt auf vertrauenswürdigen Laboren sowie verstärkter Prüfung von Messeinrichtungen und Zertifizierungsstellen.

In Europa wurde der EMV-Rahmen gemäß der Richtlinie 2014/30/EU durch Änderungen aktualisiert, die ab dem 30. Mai 2026 gelten (mit einer Umsetzungsfrist bis zum 29. Mai 2026) im Rahmen der Richtlinie (EU) 2024/2749, die Notfallverfahren für die Konformitätsbewertung und Marktüberwachung hinzufügt. In Indien erweitert das Telecommunications Engineering Centre (TEC) weiterhin das MTCTE-Regime (Mandatory Testing and Certification of Telecommunication Equipment), wobei Verfahren wie TEC 93009:2024 EMV- und HF-Emissionsprüfungen für den Marktzugang vorschreiben, gestützt durch die Telecommunications (Framework to Notify Standards, Conformity Assessment and Certification) Rules, 2025 im Rahmen des Telecommunications Act 2023.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von der Normsetzung und Regulierung (IEC, CISPR-orientierte nationale Rahmenwerke, FCC und die EU-EMV-Richtlinie) über die Konstruktion und Fertigung von Prüfgeräten (EMI-Empfänger, Spektrumanalysatoren, Verstärker, Antennen, Kammern, Halterungen und Software). Kalibrierungs- und Wartungsdienste fließen anschließend in akkreditierte Prüfungen und Zertifizierungen ein, die von internen Laboren und Drittanbietern erbracht werden. Vorgelagerte Engpässe konzentrieren sich auf die Kammerinfrastruktur (Absorberräume und Reverberationskammern, Absorbermaterialien) und hochspezifizierte HF-Komponenten, während die Differenzierung im mittleren Bereich der Kette zunehmend aus Softwareautomatisierung, Remote-Witnessing und Workflow-Integration resultiert, die Nachtestzyklen reduzieren und den Labordurchsatz verbessern.

Nachgelagert wird der Marktzugang über akkreditierte Labore und Zertifizierungsstellen abgewickelt, typischerweise angeführt von global tätigen, in mehreren Ländern aktiven Anbietern (zum Beispiel Intertek und Bureau Veritas) mit Unterstützung durch regionale Spezialisten und einer langen Reihe kleinerer Labore, insbesondere in Asien. Die Kette wird zudem durch regionale Normharmonisierungsschritte geprägt, wie etwa Chinas GB 4824-2025, das sich an CISPR 11:2024 orientiert, was sich auf Geräteeinstellungen, Unsicherheitsbudgets und die Aufteilung zwischen Vorab-Konformitätsprüfung und abschließender Konformitätsprüfung über ausgelagerte und interne Kanäle auswirkt.

Wettbewerbslandschaft

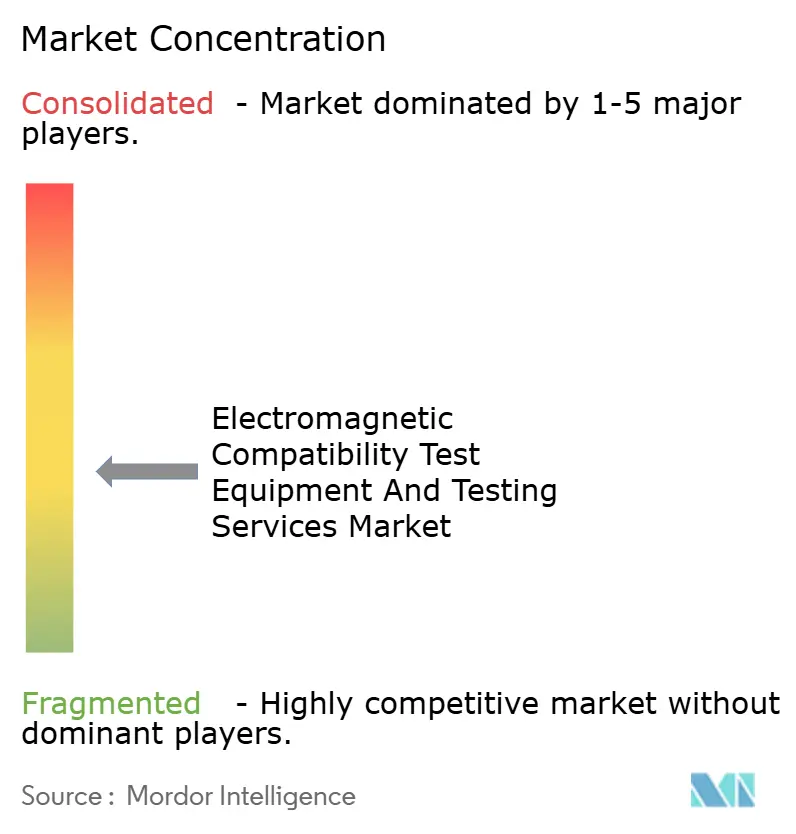

Der Markt für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen weist eine moderate Konzentration auf: Die Top-10-Akteure, eine Mischung aus Geräteherstellern und Dienstleistern, halten zusammen etwa 55 % des globalen Umsatzes. Rohde and Schwarz, Keysight Technologies und Anritsu dominieren den Instrumentenbereich, indem sie Frequenzabdeckung und Softwareintegration betonen, während SGS, Bureau Veritas, Intertek, TÜV SÜD und UL LLC die Prüfdienstleistungen nach Akkreditierungsbreite und Durchlaufzeit anführen. Gerätehersteller integrieren KI-Prognosealgorithmen, die Leiterplatten-Layouts interpretieren und die Vorscann-Zeit nach der Validierung gemäß ISO/IEC 17025 um 50 % verkürzen.

Keysights PathWave-EMV-Software erzielte im dritten Quartal 2024 USD 47 Millionen an Abonnementumsatz, ein Anstieg von 38 % gegenüber dem Vorjahr, was auf einen Wandel von einmaligen Hardware-Verkäufen hin zu wiederkehrender Analytik hindeutet. Dienstleister konsolidieren zur Skalierung: Element Materials Technology erwarb 2024 drei südostasiatische Einrichtungen und erhöhte damit die Anzahl seiner globalen Laboratorien auf 18, was es als Komplettanbieter für Multi-Norm-Automobilprogramme positioniert. Kleinere regionale Laboratorien reagieren darauf, indem sie sich auf aufstrebende Segmente wie drahtlose Energieübertragung und Terahertz-Kommunikation konzentrieren, wo Standardmethoden noch in den Kinderschuhen stecken und Kunden Premiumpreise für maßgeschneiderte Prüfvorrichtungen zahlen.

Hybridmodelle, die Geräte-Leasing mit Vor-Ort-Ingenieurunterstützung kombinieren, gewinnen bei mittelgroßen OEMs an Zugkraft, die sechs Monate lang Kammerzugang benötigen, aber weder Kapital noch Fläche für permanente Aufbauten haben. Mobile Kammern auf Anhängern, die DEKRA kürzlich in Deutschland eingeführt hat, reduzieren den logistischen Aufwand für Tier-1-Automobilzulieferer während Designiterationen. KI-gestützte Anomalieerkennung wartet noch auf die Genehmigung durch Regulierungsbehörden; bis dahin führen Laboratorien weiterhin zeitaufwendige manuelle Messungen durch, was die Nachfrage nach Hochleistungsempfängern auch in reifen Segmenten aufrechterhalten wird.

Branchenführer im Markt für elektromagnetische Verträglichkeitsprüfgeräte und Prüfdienstleistungen

TÜV SÜD AG

ALS Limited

Bureau Veritas SA

SGS SA

Dekra Certification B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es besteht eine konkrete Chance bei der Durchsatzsteigerung und Engpassreduzierung für hochkomplexe Geräte, bei denen intermittierende Emissionen und Breitbandsignale wiederholte Prüfungen erforderlich machen. Die im Juli 2025 erfolgte Einführung eines verbesserten EMI-Testempfängers mit echtzeitfähiger, lückenloser Messbandbreite von 1 GHz (Keysight) zeigt den anhaltenden Fokus der Anbieter auf die Verkürzung von Testzyklen und die Verbesserung der Erkennung transienter EMI, was wiederum sowohl die Geräteerneuerung als auch Produktivitätssteigerungen in Prüflaboren unterstützt.

Eine weitere Chance liegt im Ausbau der Multi-Standard-Störfestigkeitsprüfkapazität, die Automobil-, Avionik- und Verteidigungsprogramme umfasst, wo sich die Prüfmatrix erweitert und die Feldstärken in Programmen wie UNECE R10 und RTCA DO-160 zunehmen. Produkteinführungen wie die ESDEX-Serie von ESD-Generatoren der EMC PARTNER AG (April 2026), die bis zu 30 kV abdecken und auf IEC 61000-4-2, ISO 10605, RTCA DO-160 und MIL-STD-461 abgestimmt sind, schaffen Freiräume für Labore, um höhervoltige und domänenübergreifende Störfestigkeitsdienste hinzuzufügen, ohne die Kammerinfrastruktur neu aufzubauen, und fördern gleichzeitig modulare, konfigurierbare Gerätekäufe, die mehrere Endverbraucherbranchen von einer einzigen Plattform aus unterstützen.

Aktuelle Branchenentwicklungen

- Juli 2026: TUeV SUeD gab die Akkreditierung zur Durchführung von EMV-Prüfungen gemäß UN-Regelung Nr. 10 (UN R10) Serie 07 für Automobilkomponenten bekannt. Die Aktualisierung erweitert die anerkannte Kapazität für einen hochvolumigen Zulassungsweg im Automobilbereich und unterstützt Zulieferer bei der Bewältigung strengerer EMV-Anforderungen für Fahrzeuge und Komponenten in mehreren Märkten.

- November 2025: SGS erweiterte die Prüfkapazität für MIL-STD-461G RS103 in Schweden. Die zusätzliche, auf den Verteidigungsbereich ausgerichtete Störempfindlichkeitsabdeckung stärkt das Angebot von SGS für Luft- und Raumfahrt- sowie Verteidigungsprogramme, die Prüfungen der Strahlungsstörfestigkeit mit höheren Feldstärken erfordern, und verringert für Kunden die Notwendigkeit, Testkampagnen über mehrere Labore zu verteilen.

- Juli 2024: Bureau Veritas erwarb CETECOM Advanced in Deutschland für 42 Millionen EUR (45,8 Millionen USD). Die Akquisition erweiterte die EMV- und Compliance-Prüfkapazität von Bureau Veritas für vernetzte Geräte in einem wichtigen europäischen Ingenieurstandort und verbesserte die Durchlaufzeiten sowie die Ausführung von Multi-Standard-Programmen für Kunden aus der Automobil- und Telekommunikationsbranche.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit Prüfgeräten und Prüfdienstleistungen für die elektromagnetische Verträglichkeit (EMV) erzielt werden, die dazu beitragen zu verifizieren, dass elektronische Produkte die Emissions- und Störfestigkeitsanforderungen gemäß den relevanten Normen erfüllen.

Ausschlüsse: Reine elektrische Sicherheitsprüfungen, Umweltzuverlässigkeitsprüfungen und nicht-EMV-bezogene funktionale Leistungsvalidierungen sind ausgeschlossen, sofern sie nicht als EMV-Engagement gebündelt und bepreist werden.

Übersicht der Segmentierung

- Nach Angebot

- Prüfgeräte

- Dienstleistungen

- Nach Prüfgerätetyp

- EMI-Prüfempfänger

- Signalgenerator

- Verstärker

- Spektrumanalysator

- Sonstige Prüfgeräte

- Nach Endverbraucherbranche

- Automobilindustrie

- Unterhaltungselektronik

- IT und Telekommunikation

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen

- Erneuerbare Energien

- Sonstige Endverbraucherbranchen

- Nach EMV-Normen

- CISPR

- MIL-STD

- FCC

- IEC

- Sonstige EMV-Normen

- Nach Prüfstandort

- Betriebseigene Laboratorien

- Drittanbieter-Laboratorien

- Nach Anwendung

- Messung abgestrahlter Emissionen

- Messung leitungsgeführter Emissionen

- Immunitätsprüfung

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischarbeit beginnt mit der Festlegung von Regeln dafür, was als EMV-Geräteumsatz und was als Dienstleistungsumsatz zu zählen ist, und der anschließenden Zuordnung der Nachfragequellen. Wir beziehen uns dabei üblicherweise auf öffentliche Normen und Leitliniendokumente, wie IEC- und CISPR-Veröffentlichungen sowie US-FCC-Vorschriften und ähnliche regulatorische Hinweise, da diese zeigen, welche Produktkategorien konform sein müssen und wann Prüfungen ausgelöst werden.

Um die Nachfragetreiber zu untermauern, überprüfen wir öffentliche Fertigungs- und Handelsindikatoren sowie Kategorieversandzahlen aus Quellen wie UN Comtrade, Weltbank, OECD und nationalen Statistikämtern, und gleichen diese anschließend mit Branchenverbänden und angesehenen Fachzeitschriften ab. Geschäftsberichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen werden genutzt, um den Angebotsmix und die Preisentwicklung zu verstehen, und Patentdatenbanken helfen zu bestätigen, wohin sich neue Prüfmethoden und HF-Produktdesigns entwickeln. Wir nutzen zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie für eine effiziente Patentsuche, und diese Liste ist beispielhaft, da viele weitere öffentliche Quellen zur Validierung und Klärung herangezogen werden.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um Annahmen zu Geräteersatzzyklen, Laborauslastung, dem Verhältnis von ausgelagerten zu internen Prüfungen und typischen Preisspannen für Vorab-Konformitäts- und vollständige Konformitätskampagnen zu überprüfen. Wir sprechen mit unabhängigen Laboren, internen Compliance-Teams von Herstellern und Teilnehmern der Gerätevertriebskanäle in APAC, EMEA und Amerika, damit die regionale Normenübernahme und die Vorlaufzeiten im Modell abgebildet werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | APAC: 39% |

| Mittleres Segment: 50% | Funktions-/Bereichsleiter: 28% | EMEA: 36% |

| Kleinere Anbieter: 19% | Manager: 59% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Dimensionierung wird zunächst mittels eines Top-Down-Ansatzes erstellt, bei dem die Elektronikproduktion, Geräteversandsignale und Compliance-Auslöser aus wichtigen Normen in einen Prüfnachfragepool übersetzt werden. Diese Summen werden anschließend mit selektiven Bottom-Up-Näherungen abgeglichen, einschließlich stichprobenbasiertem Labordurchsatz multipliziert mit typischen Preisspannen, sowie einer Anbieter-Aggregation unter Verwendung eines kleinen Satzes von Gerätekategorien und durchschnittlichen Verkaufspreisspannen, um sicherzustellen, dass die Ergebnisse praxisnah bleiben.

Zu den wichtigsten Eingaben unseres Modells zählen der Anteil der Produkte, die abgestrahlte und leitungsgebundene Prüfungen erfordern, das Tempo neuer drahtloser Einführungen (wie z. B. 5G-Geräteökosysteme), Prüfanforderungen für Elektrofahrzeuge und Ladeinfrastruktur, die Intensität der Compliance in Luft- und Raumfahrt sowie Verteidigung, und Trends bei der Laborkapazitätsauslastung, die die Vorlaufzeiten verkürzen und die Dienstleistungspreise erhöhen können. Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch eine leichte multivariate Regression der stabilsten Indikatoren, und Expertenmeinungen werden genutzt, um zu bestätigen, ob Gerätekäufe der Dienstleistungsnachfrage in jeder Region vorauslaufen oder nachfolgen. Wenn für kleinere Länder Bottom-Up-Signale fehlen, werden Lücken durch Proxy-Verhältnisse geschlossen, die auf dem Gewicht der Elektronikfertigung und der Zertifizierungsintensität basieren, gefolgt von einer Überprüfung, um eine Überbewertung kleinerer Märkte zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch eine Reihe von Gegenprüfungen validiert, darunter der Vergleich des Dienstleistungsumsatzes pro Prüfkampagne mit typischen Laborzeitanforderungen sowie der Vergleich des Gerätewachstums mit bekannten Ersatzzyklen und Investitionsbudgetmustern. Zeigt ein Land oder eine Endverbrauchsgruppe einen plötzlichen Anstieg, überprüfen wir die Treibervariablen erneut und kontrollieren die Interviewnotizen, bevor dies die interne Überprüfung passieren kann.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Normänderungen oder einer erkennbaren Verschiebung der Trends bei HF-Geräteversand. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit die Zahlen und Annahmen die aktuellsten verfügbaren öffentlichen Daten und das jüngste Expertenfeedback widerspiegeln.

Vergleich der Marktgröße für Prüfgeräte und Prüfdienstleistungen für elektromagnetische Verträglichkeit von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für EMV-Prüfgeräte und Prüfdienstleistungen können voneinander abweichen, auch wenn das Thema gleich erscheint, da die erfassten Umsatzströme und die Wahl des Basisjahres nicht aufeinander abgestimmt sind. Unterschiede ergeben sich auch daraus, wie schnell Preise aktualisiert werden, wie interne Prüfungen behandelt werden und ob angrenzende Dienstleistungen in die Gesamtsumme einbezogen werden.

Einige Schätzungen erweitern den Umfang um Beratung, Zertifizierung und andere Compliance-Dienstleistungen, die neben der EMV-Prüfung stehen, was in der Regel die ausgewiesene Gesamtsumme erhöht. In der Dimensionierung von Mordor Intelligence beschränkt sich der Wert auf EMV-Prüfgeräte plus EMV-Prüfdienstleistungsumsatz, und damit verbundene Beratungs- oder Zertifizierungsleistungen werden nur berücksichtigt, wenn sie als Teil eines EMV-Engagements bepreist und erbracht werden, wodurch der Markt an tatsächliche EMV-Nachfragesignale gebunden bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,91 Mrd. USD (2026) | |

| Branchenverlag A | 4,75 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein längeres Prognosefenster, und der Aktualisierungsturnus für Preise und Laborauslastung ist weniger klar, was den kurzfristigen Marktwert im Vergleich zu einem aktuelleren Modell verringern kann. |

| Branchenverlag B | 6,22 Mrd. USD (2024) | Eine breitere Definition scheint EMV-bezogene Beratung und Zertifizierung neben der Prüfung einzuschließen, und möglicherweise werden gebündelte Compliance-Programme als einzelne Dienstleistungskategorie behandelt, was die Gesamtsummen im Vergleich zu einer Zählung, die nur EMV-Geräte und EMV-Prüfdienstleistungen umfasst, erhöht. |

Die Tabelle zeigt, dass sich der Großteil der Abweichung durch die Jahresabstimmung und dadurch erklärt, ob angrenzende Compliance-Dienstleistungen in denselben Pool aufgenommen werden. Wenn der Umfang konsistent gehalten wird und die Eingaben an Prüfkampagnenvolumina, Laborauslastung und realistische Preisentwicklung gebunden sind, wird die resultierende Marktgröße leichter nachvollziehbar und über Aktualisierungen hinweg reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für elektromagnetische Verträglichkeitsprüfgeräte?

Der Markt wird im Jahr 2026 auf USD 4,91 Milliarden bewertet und wird bis 2031 voraussichtlich USD 7,13 Milliarden erreichen.

Welche Region verzeichnet das schnellste Wachstum in der Nachfrage nach Prüfungen elektromagnetischer Verträglichkeit?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 11,21 % wachsen, da China, Indien und Südkorea strengere EMV-Normen durchsetzen.

Warum gewinnen EMI-Empfänger gegenüber herkömmlichen Spektrumanalysatoren an Bedeutung?

Regulierungsbehörden verlangen nun eine präzisere Quasispitzenerkennung, und moderne EMI-Empfänger können vollständige Fahrzeugmessungen in 90 Minuten abschließen, was die Prüfzeit um 75 % verkürzt.

Wie beeinflusst der Ausbau von 5G-Netzen EMV-Prüfungen?

5G-Basisstationen mit Strahlformungsantennen erfordern Over-the-Air-Emissions- und Immunitätsprüfungen, was die Kammernutzungsstunden pro Station effektiv verdoppelt.

Was ist die größte Herausforderung, die die Erweiterung der Laborkapazitäten begrenzt?

Der Mangel an qualifizierten HF- und EMV-Ingenieuren verlängert Einstellungszyklen auf neun Monate und erhöht die Gehaltsbudgets, was die Eröffnung neuer Laboratorien verzögert.

Wie beeinflusst die Auslagerung die OEM-Prüfstrategien?

Die Auslagerung an Drittanbieter-Laboratorien wandelt Fixkosten für Ausrüstung in variable Betriebskosten um, setzt Kapital für Forschung und Entwicklung frei und beschleunigt gleichzeitig die Zertifizierungszeiten.

Seite zuletzt aktualisiert am: