Marktgröße und Marktanteil für transparente Elektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.37 Milliarden US-Dollar |

| Marktgröße (2031) | 8.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.30% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für transparente Elektronik von Mordor Intelligence

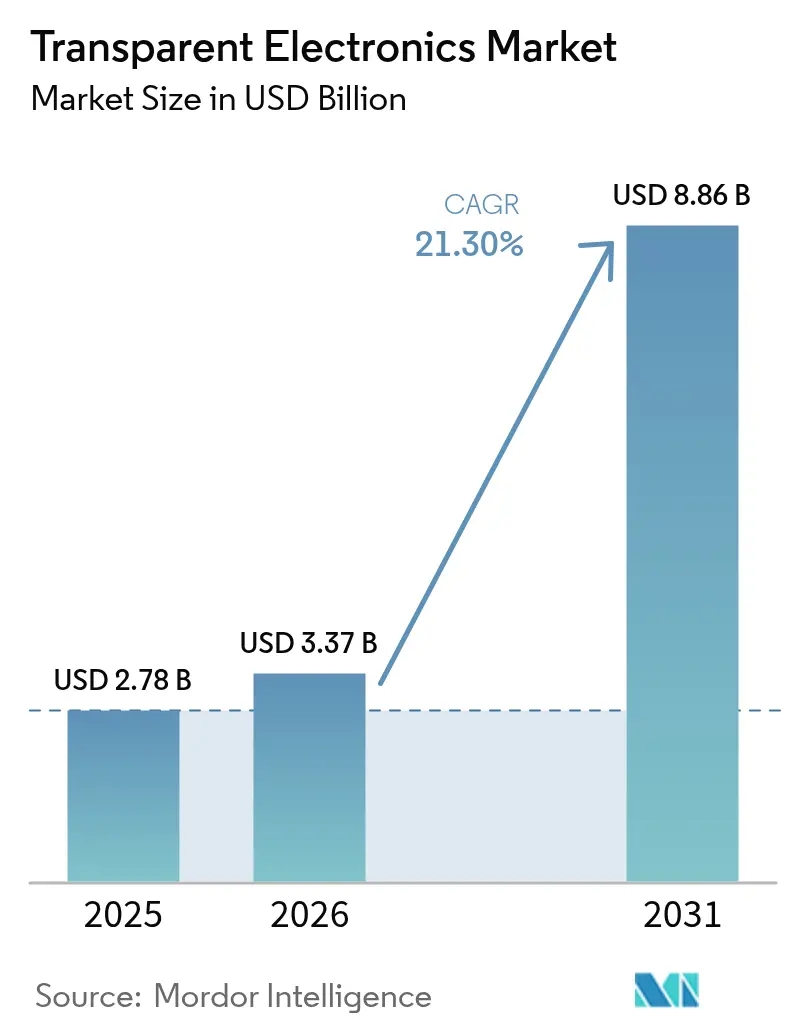

Die Marktgröße für transparente Elektronik wurde im Jahr 2025 auf 2,78 Milliarden USD geschätzt und soll von 3,37 Milliarden USD im Jahr 2026 auf 8,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 21,30 % während des Prognosezeitraums (2026–2031). Produktinnovationen, die optische Klarheit mit elektronischer Funktionalität verbinden, verlagern die Technologie von Nischenanwendungen im Displaybereich hin zu Hauptrollen in energieeffizienten Gebäuden, fortschrittlichen Fahrzeugcockpits und immersivem Einzelhandel. Der regulatorische Druck für klimaneutrale Bauweise, die Elektrifizierung des Verkehrs und die steigende Nachfrage nach interaktiven Gewerbeflächen beschleunigen die Kapitalflüsse in transparente Photovoltaik-, Mikro-LED- und elektrochrome Plattformen. Wettbewerbsvorteile werden zunehmend durch den Zugang zu flexiblen Materialien und ertragreichen Abscheideprozessen bestimmt, nicht allein durch die Panelgröße. Hersteller, die über Indiumzinnoxid (ITO) hinaus diversifizieren und sich an gebäudeintegrierter Photovoltaik (BIPV) oder Elektronik für autonome Fahrzeuge ausrichten, sind gut positioniert, um die nächste Wachstumswelle zu nutzen.

Wichtigste Erkenntnisse des Berichts

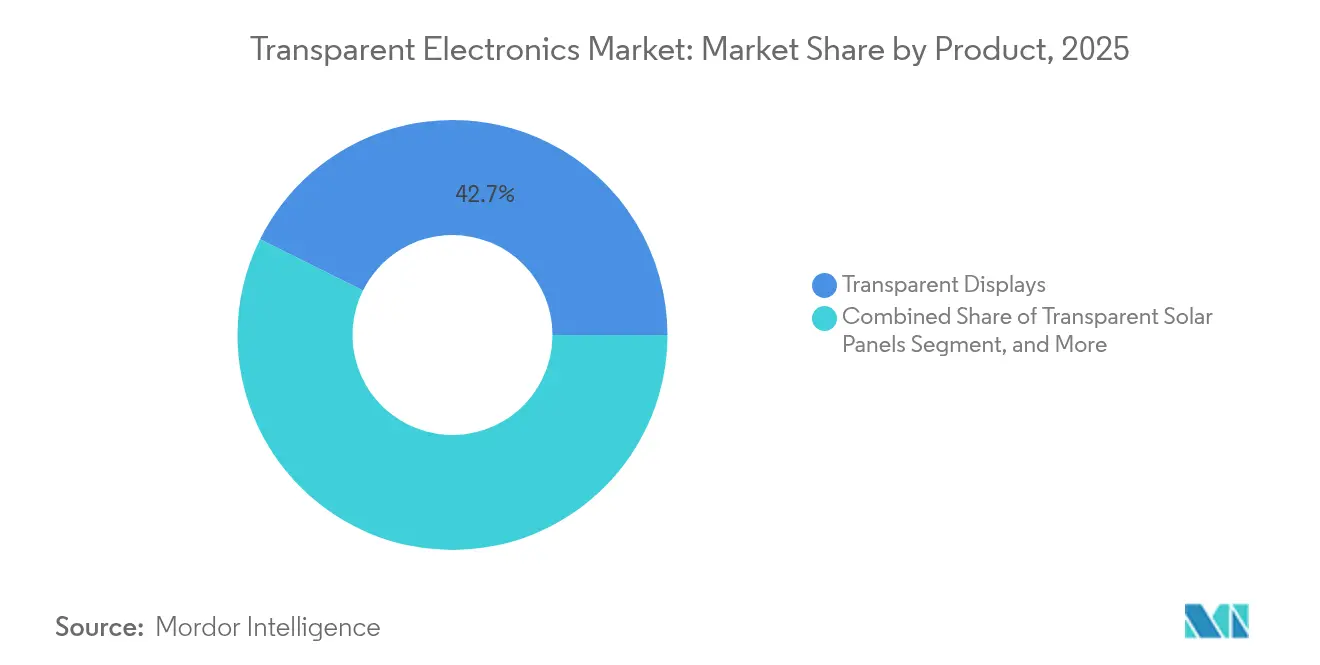

- Nach Produkt führten transparente Displays im Jahr 2025 mit einem Umsatzanteil von 42,65 %; transparente Solarmodule werden voraussichtlich bis 2031 die höchste CAGR von 25,05 % verzeichnen.

- Nach Material hielt Indiumzinnoxid im Jahr 2025 einen Anteil von 51,35 %, während Silbernanodraht und Metallgitter bis 2031 mit einer CAGR von 21,90 % wachsen.

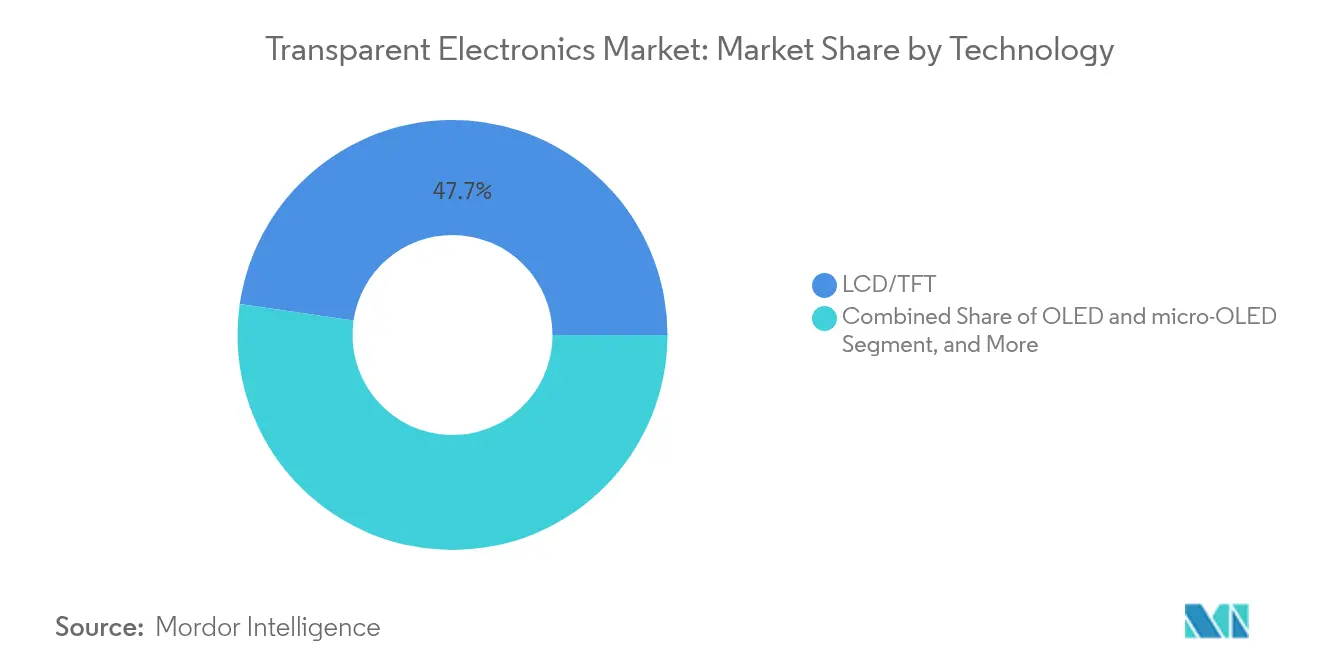

- Nach Technologie dominierte LCD/TFT im Jahr 2025 mit 47,70 % der Marktgröße für transparente Elektronik; OLED und Mikro-OLED sind auf dem Weg zu einer CAGR von 22,80 % bis 2031.

- Nach Endnutzeranwendung hielt Unterhaltungselektronik im Jahr 2025 54,05 % der Marktgröße für transparente Elektronik; der Bereich Bauwesen und Infrastruktur wird voraussichtlich bis 2031 mit einer CAGR von 25,10 % wachsen.

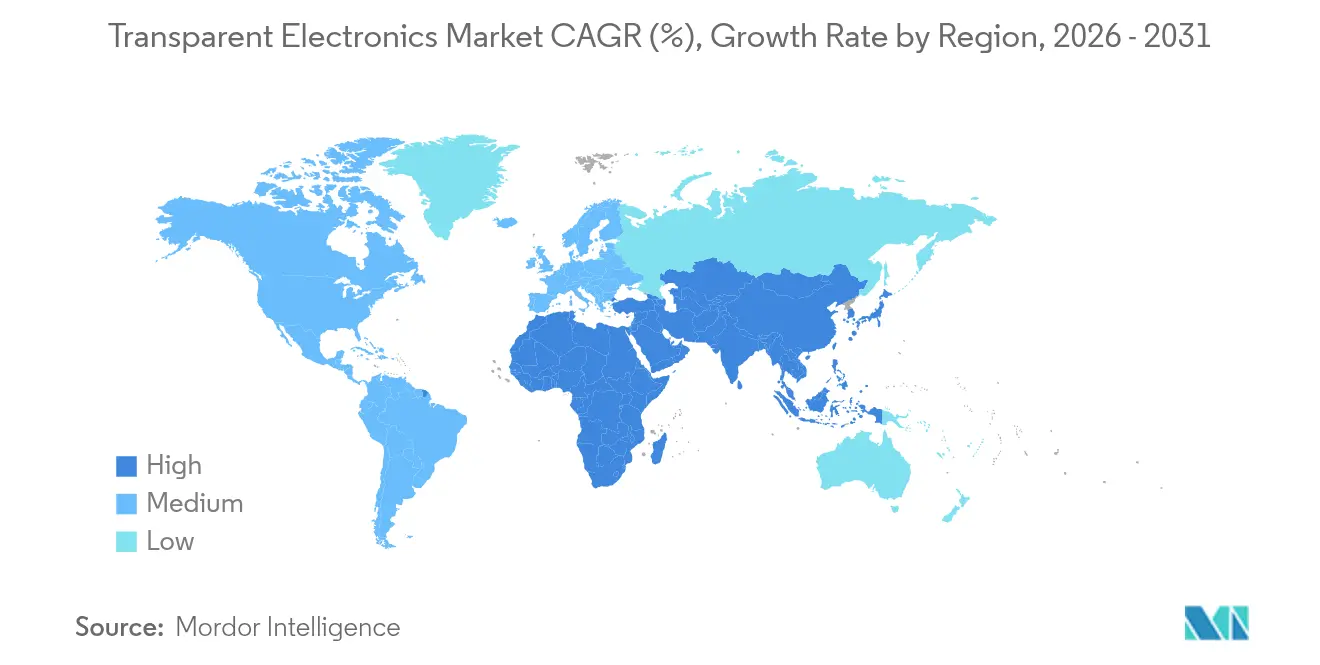

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 42,80 % des Marktanteils für transparente Elektronik, während die Region Naher Osten und Afrika von 2026 bis 2031 voraussichtlich mit einer CAGR von 22,15 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für transparente Elektronik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Klimaneutrale Bauvorschriften beschleunigen die Einführung von Smart Windows | +5.3% | Europäische Union; Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von Head-up-Displays in autonomen Fahrzeugen und Elektrofahrzeugcockpits | +4.8% | Nordamerika, Europa, China, Japan | Kurzfristig (≤ 2 Jahre) |

| Anstieg AR-fähiger transparenter Einzelhandelsschilder in Tier-1-Städten Asiens | +3.7% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur gebäudeintegrierten Photovoltaik fördern transparente Solarmodule | +4.2% | China; weiterer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Tragbare medizinische Sensoren erfordern flexible transparente Leiter | +3.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimaneutrale Bauvorschriften treiben die Integration von Smart Windows voran

Europäische Gesetzgebung, die bis 2030 eine nahezu Nullenergieleistung für alle Neubauten vorschreibt, veranlasst Architekten zur Nutzung von elektrochromem Verglasung, die den solaren Wärmeeintrag dynamisch reguliert. Pilotinstallationen in Deutschland und Skandinavien haben Kühlenergieeinsparungen von über 20 % gezeigt, und neuere Flüssigstrom-elektrochrome Designs ermöglichten zusätzlich eine saisonale Verschiebung der Innentemperatur um 5 °C[1]Yifeng Huang, „Ein neuartiges elektrochomes Smart Window mit Flüssigstrom für die ganzjährige dynamische photothermische Regulierung”, Energy and Environmental Science, rsc.org. Die Integration in Gebäudeautomationssysteme wird zum Standard, was Umsatzströme für Sensor- und Steuerungslieferanten neben Panelherstellern eröffnet. Die mittelfristigen Wachstumsaussichten werden durch Fördermittel aus nationalen Sanierungsprogrammen gestärkt, die dedizierte Budgets für Hüllenaufrüstungen einschließlich Smart Windows vorsehen.

Autonome Fahrzeuge beschleunigen die Einführung transparenter Displays

Automobilhersteller setzen auf großformatige transparente Head-up-Displays (HUDs), die Navigations-, Fahrerassistenz- und Infotainmentdaten direkt auf Windschutzscheiben projizieren. Jüngste Mikro-LED-Prototypen haben 85 % Transparenz bei gleichzeitig 1.000 Nit Helligkeit erreicht und damit frühere Blendprobleme bei wechselnden Lichtverhältnissen überwunden. Diese Fähigkeit erfüllt strenge Normen zur Ablenkung des Fahrers und zur Sicherheit in den Vereinigten Staaten, Japan und der EU und löst Designerfolge in Mittelklasse-Elektrofahrzeugen aus, die für die Markteinführung 2026 geplant sind. Die kurzfristige Nachfrage wird durch den Übergang zu autonomen Level-3-Funktionen verstärkt, die größere Sichtfelder für Systemstatusinformationen erfordern.[2] Samsung Electronics, „KI-gesteuerte und nachhaltige Beschilderungslösungen gewinnen Top-Auszeichnungen auf der ISE 2025”, news.samsung.com

Transformation des Einzelhandels durch transparente digitale Beschilderung

Flaggschiff-Stores in Shanghai, Tokio und Seoul setzen Augmented-Reality-Einzelhandelswände ein, die dynamische Inhalte auf physische Waren überlagern, ohne die Sicht zu behindern. Der Ansatz verwandelt Schaufensterflächen in interaktive Verkaufskanäle, die die Konversionsrate des Fußgängerverkehrs steigern, insbesondere in Luxusgütern und Automobilausstellungsräumen. Schnelle Panelwechselzyklen, angetrieben durch saisonale Aktionen, erzeugen eine Wiederholungsnachfrage nach leichten, leicht austauschbaren Mikro-LED-Glasmodulen. Das Kategoriewachstum profitiert von günstigen Ladenausstattungsvorschriften, die transparente Beschilderung als Fassadenverbesserung und nicht als bauliche Veränderung einstufen.

Gebäudeintegrierte Photovoltaik erweitert die Innovation bei transparenten Solarmodulen

Chinas BIPV-Quote, die Baugenehmigungen für Gewerbeimmobilien an Dach- oder Fassaden-Solarkapazitäten knüpft, verändert die Beschaffung von Architekturglas. Tandem-Perowskit-organische Zellen haben bei 30 % Transparenz eine Effizienz von 12,3 % erreicht, was sie für Vorhangfassadenanwendungen geeignet macht, bei denen Tageslicht entscheidend ist[3]Universität Süddänemark, „Transparente Tandem-Solarzelle erreicht 12,3 % Effizienz”, pv-magazine.com. Lieferanten, die photovoltaische Schichten in Standard-Isolierglaseinheitsformate laminieren können, gehen Gemeinschaftsunternehmen mit lokalen Fassadenunternehmen ein und beschleunigen so die Marktdurchdringung in den nächsten vier Jahren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Indium und Konzentration der Versorgung | −2.8% | Global; höchste Auswirkung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Geringe Ausbeute bei der Skalierung großflächiger transparenter OLED-Panels | −2.3% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Elektroschrott-Vorschriften für Schwermetalloxidfilme | −1.7% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Magnetron-Sputtering- und ALD-Anlagen | −1.9% | Global; Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Indiumversorgungsrisiken gefährden die Produktionsstabilität

ITO bleibt der wichtigste transparente Leiter, doch mehr als die Hälfte des raffinierten Indiums stammt aus einem einzigen Land, was Panelhersteller plötzlichen Spotpreisschwankungen von über 30 % pro Jahr aussetzt. Diese Preissprünge komprimieren die Margen der Displayhersteller und verzögern Kapazitätserweiterungsentscheidungen. Materialhersteller reagieren mit Silbernanodraht-Alternativen, die einen Schichtwiderstand von unter 30 Ω/sq bei 90 % Transmission aufweisen und 1.000 Biegezyklen standhalten[4]DuPont, „Activegrid Silbernanodraht-Filme fördern flexible transparente Elektronik”, dupont.com. Der Übergang erfordert jedoch neue Aushärtetemperaturen und Strukturierungschemikalien, was die Qualifizierungszyklen für die Massenproduktion verlängert.

Ausbeuteverluste steigen stark an, wenn transparente OLED-Panels 30-Zoll-Diagonalen überschreiten, bedingt durch Partikelkontamination und ungleichmäßige organische Abscheidung. Premium-Innenausstattungsinstallationen haben Preisschilder von bis zu 60.000 USD für ein 55-Zoll-Panel, was die Massenadoption einschränkt. Laufende Forschungs- und Entwicklungsarbeiten konzentrieren sich auf hybride Laser-Vakuum-Verkapselung zur Minimierung des Feuchtigkeitseintritts, aber skalierbare kommerzielle Lösungen sind vor 2027 unwahrscheinlich. In der Zwischenzeit segmentieren Lieferanten den Markt in kleinere Verbrauchergeräte und hochmargige Architekturpräsentationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Transparente Solarmodule revolutionieren die Energieintegration

Transparente Displays generierten im Jahr 2025 mit 42,65 % den größten Umsatzanteil, doch transparente Solarmodule werden voraussichtlich bis 2031 mit einer CAGR von 25,05 % wachsen, angetrieben durch Bauvorschriften, die die Vor-Ort-Erzeugung belohnen. Ein Schweizer Unternehmen stellte ein 400-W-BIPV-Modul in Glasoptik vor, das sich nahtlos in Standardfassaden einfügt, ohne die Außenästhetik zu verändern. Die Marktgröße für transparente Elektronik im Bereich Solarmodule wird bis 2031 voraussichtlich 2,26 Milliarden USD erreichen, was ihre doppelte Rolle als Stromerzeuger und Tageslichtflächen widerspiegelt. Die Produktdiversifizierung erstreckt sich nun auf transparente leitfähige Folien, die Berührungssensoren und Heizungen unterstützen, sowie auf robuste transparente Keramiken für die Luft- und Raumfahrtabschirmung. Smart-Window-Einheiten mit dynamischer Tönung gewinnen im gewerblichen Immobilienbereich weiter an Bedeutung, unterstützt durch Betriebskostensenkungen, die die Amortisationszeiten in warmen Klimazonen auf unter fünf Jahre verkürzen.

Der Markt für transparente Elektronik schätzt zunehmend die Interoperabilität zwischen Produktkategorien. Aufkommende Tandem-Solarzellen teilen Abscheidewerkzeuge mit Mikro-LED-Hintergrundbeleuchtungsebenen und ermöglichen so Mehrzweck-Fertigungslinien. Transparente Sensoren, die in Fahrzeugwindschutzscheiben eingebettet sind, beginnen, Belegungs- und Umgebungsdaten in fortschrittliche Fahrerassistenzsysteme einzuspeisen, was zeigt, wie der Wert von eigenständigen Komponenten zu integrierten Funktionen migriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Silbernanodraht fordert die ITO-Dominanz heraus

Indiumzinnoxid machte im Jahr 2025 51,35 % des Marktanteils für transparente Elektronik aus und unterstreicht damit seine gefestigte Position in den Lieferketten für LCD/TFT und Touchpanels. Dennoch werden Silbernanodraht-Verbundwerkstoffe und Metallgitter voraussichtlich diesen Vorsprung verringern und bis 2031 mit einer CAGR von 21,90 % wachsen. Laborgeräte haben einen Schichtwiderstand von 26 Ω/sq bei 90 % Transmission mit nur 10 % Widerstandsdrift unter 120 % Dehnung demonstriert, was sie für faltbare Telefone und elektronische Hautpflaster geeignet macht. Anwendungsspezifische Optimierung leitet die Materialauswahl. Leitfähige Polymere wie PEDOT:PSS beschichten nun spritzgegossene Kunststoffsubstrate für kostengünstige, flexible Displays, während Graphen Wärme- und Signalgleichmäßigkeitsherausforderungen in tragbaren Biosensoren bewältigt. Transparente Keramiken sichern Nischennachfrage in der Optik für raue Umgebungen, und Kohlenstoffnanoröhren-Hybride entstehen in elektromagnetischen Abschirmschichten, wo optische Transparenz nicht verhandelbar ist.

Nach Technologie: OLED-Innovationen treiben Premium-Anwendungen voran

LCD/TFT blieb im Jahr 2025 mit einem Anteil von 47,70 % der Volumenführer dank ausgereifter Fertigung und Kosteneffizienz. Der Markt für transparente Elektronik erwartet jedoch eine schnellere Expansion bei OLED und Mikro-OLED mit einer CAGR von 22,80 % bis 2031, gestützt durch ihren hohen Kontrast und ihre Dünnschichtformfaktoren. Jüngste Demonstratoren integrieren Fingerabdruck- und Herzfrequenzsensoren in den OLED-Stapel und eliminieren separate Deckglaskomponenten.

Quantenpunkt-Emissionsschichten verbessern die Farbreinheit, während transparente Mikro-LED-Kacheln 1.000 Nit Helligkeit für sonnenbeschienene Einzelhandelsumgebungen liefern. Elektrochrome und Schwebeteilchenvorrichtungstechnologien, obwohl außerhalb des Display-Mainstreams, erreichen nun Schaltzeiten unter einer Sekunde und ermöglichen dynamische Schaufenster, die während des Handelstages zwischen vollständiger Beschilderung und klarem Fenstermodus wechseln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzeranwendung: Gebäude entwickeln sich zum Wachstumskatalysator

Unterhaltungselektronik hielt im Jahr 2025 54,05 % des Umsatzes, doch das Bauwesen ist mit einer CAGR von 25,10 % das am schnellsten wachsende Nutzersegment. Die Marktgröße für transparente Elektronik im Bereich Gebäudeanwendungen wird bis 2031 voraussichtlich 1,24 Milliarden USD übersteigen, da intelligente Fassaden Stromerzeugung, Tageslichtsteuerung und Informationsdisplays für Bewohner kombinieren. Elektrochrome Verglasung, die mit HLK-Systemen verbunden ist, kann die jährlichen Kühllasten in gemäßigten Zonen um 20 % senken und stärkt die Amortisationsargumente für Facility-Manager.

Automobilzulieferer integrieren transparente Heizungen in Windschutzscheiben-HUDs, um Allwetterleistung zu gewährleisten, während Agrivoltaik-Gewächshäuser halbdurchlässige Photovoltaikdächer einsetzen, die das Lichtspektrum für das Pflanzenwachstum mit der Stromerzeugung in Einklang bringen. Das Gesundheitswesen übernimmt dehnbare transparente Schaltkreise in Pflastern, die unauffällig Vitalzeichen überwachen, was auf eine Verlagerung hin zu ambienter, dauerhafter medizinischer Diagnostik hindeutet, die in alltägliche Oberflächen eingebettet ist.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 42,80 % des Umsatzes, verankert durch hochvolumige Fertigungsanlagen für Displays und das weltweit größte BIPV-Programm in China. Staatliche Anreize, die städtische Luftqualitätsziele mit Kapazitäten für erneuerbare Energien verknüpfen, fördern die Einführung transparenter Solarfassaden in Megastädten wie Shanghai und Shenzhen. Japanische und südkoreanische Unternehmen dominieren die OLED-Forschung und präsentieren regelmäßig Prototypen, die neue Maßstäbe bei Transmission und Pixeldichte setzen.

Nordamerika nutzt seine Führungsposition in der Software für autonome Fahrzeuge, um die Nachfrage nach transparenten HUDs und sensorbestückten Windschutzscheiben zu beschleunigen. Gebäudeenergievorschriften variieren je nach Bundesstaat, begünstigen jedoch insgesamt die elektrochrome Einführung bei gewerblichen Sanierungen. Europas strenge Klimaagenda für 2030 stellt Smart Glass und BIPV in den Mittelpunkt der Sanierungsförderung und treibt eine Welle grenzüberschreitender Partnerschaften zwischen Fassadenunternehmen und Materialspezialisten an.

Der Nahe Osten und Afrika wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 22,15 % wachsen, da Smart-City-Investitionen digitale Beschilderung, adaptive Beschattung und Solarglas in Leuchtturmprojekten integrieren. Saudi-Arabiens Vision 2030 stellt Milliarden-Dollar-Budgets für immersive Kulturerbestätten bereit, die transparente Display-Wände mit interaktiven Inhalten verbinden. Lateinamerika stellt eine unerschlossene Grenze dar, wo reichliche Sonneneinstrahlung mit der Einführung transparenter Photovoltaik in städtischen Hochhausentwicklungen übereinstimmt, obwohl Lieferkettenprobleme und Finanzierungskosten die kurzfristige Akzeptanz dämpfen.

Wettbewerbslandschaft

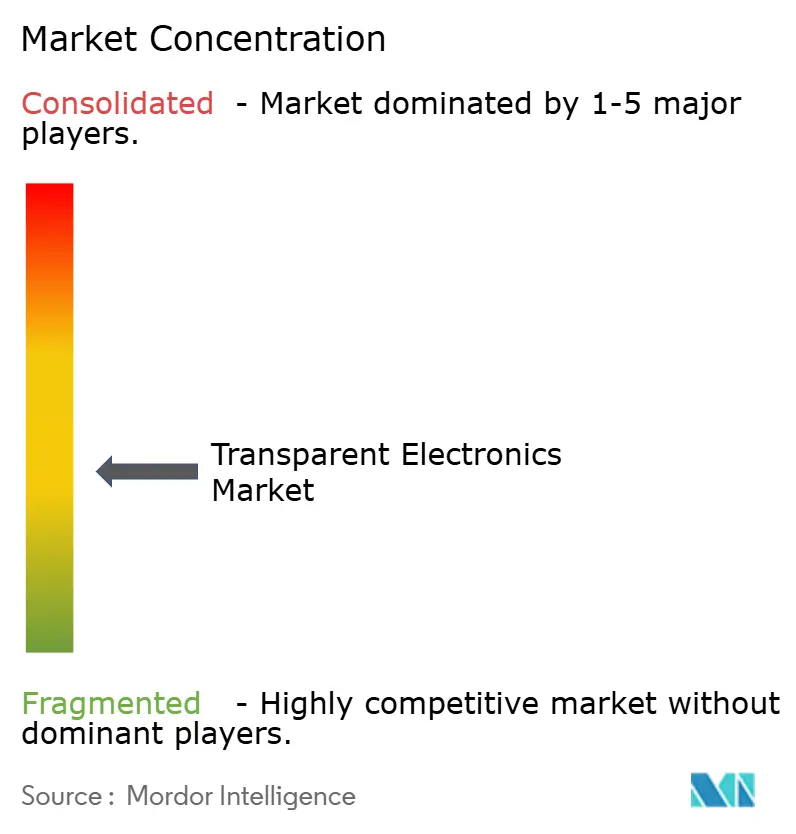

Die Marktstruktur ist mäßig konzentriert, wobei die fünf größten Display-Panel-Hersteller, angeführt von Samsung Display, LG Display und BOE Technology, den Großteil der transparenten OLED- und Mikro-LED-Kapazität ausmachen. Die Materialführerschaft liegt bei Corning, AGC und NSG Group für Glassubstrate, während DuPont und Cambrios Silbernanodraht-Leitfarben vertreten. Ökosystem-Kooperationen sind entscheidend: Nanolumens und AUO Display Plus stellten 2025 gemeinsam eine 64-Zoll-transparente Mikro-LED-Wand vor, die auf stark frequentierte Einzelhandels- und Museumsflächen abzielt. Start-ups konzentrieren sich auf Nischenmöglichkeiten. Ubiquitous Energy verfolgt sichtbar klare Photovoltaikbeschichtungen, und Brite Solar zielt auf Gewächshausverglasung ab, die photosynthetisch aktive Strahlung steuert. Patentstreitigkeiten unterstreichen die Einsätze; 2025 gab es Patentstreitigkeiten in den Vereinigten Staaten über AMOLED-Emitterstapel, was auf steigende Markteintrittsbarrieren für Nachzügler hindeutet. Die Kapitalintensität für Vakuumabscheidungslinien bleibt hoch und lenkt Neueinsteiger eher zu anlagenarmen Lizenzierungen oder Komponentennischen als zur vollständigen Panelfertigung.

Marktführer für transparente Elektronik

ClearLED Ltd

Corning Incorporated

Samsung Display Co., Ltd

LG Display Co., Ltd.

Brite Solar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AUO gewann bei der SID 2025 den Preis „Beste Mikro-LED-basierte Technologie” mit einem 64-Zoll-transparenten Display, und Nanolumens kooperierte mit AUO, um SeeThrµ-Panels für Einzelhandelsinstallationen zu kommerzialisieren.

- Mai 2025: TOPPAN Holdings übernahm die thermogeformten und flexiblen Verpackungsanlagen von Sonoco und erweiterte damit sein Portfolio an transparenten Sperrfolien für Lebensmittel- und Medizinzwecke.

- April 2025: DuPont stellte Activegrid-Silbernanodraht-Filme mit verbesserter Flexibilität für faltbare OLED- und transparente Heizelementmärkte vor.

- März 2025: Forscher der Universität Süddänemark erreichten bei 30 % Transparenz eine Effizienz von 12,3 % in Tandem-Solarzellen und verbesserten damit die BIPV-Machbarkeit.

- Februar 2025: Samsung gewann auf der ISE 2025 den Preis „Digitale Beschilderungsinnovation des Jahres” für seine transparenten MICRO-LED-Panels, die kristallklares Glas mit KI-gesteuerter Inhaltsoptimierung verbinden.

- Januar 2025: G Electronics stellte auf der CES 2025 den Signature OLED T 4K transparenten Fernseher vor und bietet damit schaltbare Opazität für Wohnzimmer- oder Ausstellungsraumeinstellungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für transparente Elektronik als den globalen Verkauf neu hergestellter Komponenten und fertiger Geräte, die mindestens 80 % optische Transmission aufrechterhalten und gleichzeitig eine elektronische Funktion erfüllen; Beispiele umfassen transparente OLED- und Mikro-LED-Displays, leitfähige Folien, Smart Windows und durchsichtige Photovoltaikpanels.

Ausschluss aus dem Umfang: Aufgearbeitete oder nachträgliche Nachrüstfolien und -beschichtungen sind nicht enthalten.

Segmentierungsübersicht

- Nach Produkt

- Transparente Displays

- Transparente Solarmodule

- Smart Windows/Smart Glass

- Transparente leitfähige Folien

- Transparente Keramiken und Aluminium

- Transparente Sensoren und sonstiges

- Nach Materialtyp

- Indiumzinnoxid (ITO)

- Alternative TCOs (AZO, FTO)

- Silbernanodraht und Metallgitter

- Kohlenstoffbasierte Nanomaterialien (Graphen, Kohlenstoffnanoröhren)

- Leitfähige Polymere (PEDOT:PSS)

- Nach Technologie

- LCD/TFT

- OLED und Mikro-OLED

- Quantenpunkt und Mikro-LED

- Dünnschicht-Photovoltaik (CIGS, Perowskit)

- Elektrochrom und Schwebeteilchenvorrichtung

- Nach Endnutzeranwendung

- Unterhaltungselektronik

- Automobil und Transport

- Bauwesen und Infrastruktur

- Energie und Versorgungsunternehmen (BIPV, Agrivoltaik)

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen und Wearables

- Einzelhandel und digitale Beschilderung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder (Dänemark, Schweden, Norwegen, Finnland)

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Display-Panel-Ingenieuren, Installateuren gebäudeintegrierter Photovoltaik und Tier-1-Automobilverglasungskäufern im asiatisch-pazifischen Raum, in Nordamerika und Europa klärten Ausbeuten, Einführungskurven und realistische Durchschnittsverkaufspreise. Nachfolgebefragungen mit Facility-Managern, die transparente BIPV nutzen, validierten reale Amortisationsannahmen, die Sekundärdaten allein nicht hätten aufdecken können.

Desk Research

Öffentliche Datenströme bilden die Grundlage der Evidenzbasis. Analysten überprüften Zollcodes für Indiumzinnoxidplatten, harmonisierter Zolltarif 901380, auf UN Comtrade; vierteljährliche Smartphone-Panel-Lieferungen der International Data Corporation; Dünnschicht-Solar-Effizienzdiagramme, veröffentlicht vom US National Renewable Energy Laboratory; und Patentfamilien für transparente leitfähige Oxide, abgerufen über Questel. Ergänzender Kontext kam aus Statistiken zu energieeffizienten Gebäuden der Internationalen Energieagentur und Straßensicherheitsvorschriften für Head-up-Displays, die von der Wirtschaftskommission der Vereinten Nationen für Europa veröffentlicht wurden.

Finanzsignale wurden in D&B Hoovers gegengeprüft, während Nachrichtenflüsse von Dow Jones Factiva halfen, Kapazitätserweiterungen und Preisveränderungen für Silbernanodrahtgitter zu verfolgen. Diese Quellen informieren unter anderem die endgültigen Zahlen, bestimmen sie jedoch nicht.

Marktgröße und Prognose

Eine Top-down-Rekonstruktion wandelt Produktionsleistung, Import-Export-Salden und durchschnittliche Geräte-Durchschnittsverkaufspreise in Umsatz um, den Mordor Intelligence berechnet. Lieferanten-Zusammenfassungen und stichprobenartige Einzelhandelsüberprüfungen liefern selektive Bottom-up-Plausibilitätstests vor Anpassungen. Schlüsselvariablen wie die OLED-Smartphone-Durchdringung, Quadratmeter-Installationen von Smart Glass in gewerblichen Fassaden, HUD-Ausstattungsraten pro Fahrzeugklasse, ITO-Preistrends und Verbesserungen der Graphenausbeute treiben die multivariate Regression für Projektionen an. Lücken in Bottom-up-Daten werden durch parametrische Interpolation überbrückt, die während Expertengesprächen vereinbart wurde.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegen unabhängige Reihen unterzogen (z. B. Architekturglas-Lieferungen, Solarmodul-Durchschnittsverkaufspreisindizes). Leitende Prüfer untersuchen Anomalien, und eine neue Datendurchsicht geht jeder jährlichen Aktualisierung voraus, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie eine größere Kapazitätsabschaltung ausgelöst werden.

Warum unsere Ausgangsbasis für transparente Elektronik Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft ab; Umfangsbreite, Preisannahmen und Aktualisierungsrhythmus erklären typischerweise die Abweichung.

Externe Herausgeber können Smart-Window-Glas ausschließen oder regionale Durchschnittsverkaufspreise anwenden, während unser Modell sechs Regionen gewichtet, Wechselkurse vierteljährlich aktualisiert und Top-down-Gesamtwerte mit felderprobter Einheitswirtschaft ausbalanciert. Szenariodrift wird eingedämmt, da wir CAGR-Anpassungen auf validierte Kapazitätserweiterungen begrenzen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 2,78 Mrd. USD (2025) | ||

| 1,76 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt transparente Solarmodule aus und wendet nur Fabrikspreise an. |

| 2,20 Mrd. USD (2024) | Branchenverband B | Verwendet Umsatzerklärungen ohne Normalisierung des Kanalaufschlags. |

| 1,53 Mrd. USD (2023) | Fachzeitschrift C | Extrapoliert ältere Daten und fehlt an Mehrregionenkalibrierung. |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Umfangsgestaltung und konstante Datenhygiene eine ausgewogene, nachvollziehbare Ausgangsbasis liefern, die Entscheidungsträger reproduzieren und mit Zuversicht einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für transparente Elektronik?

Die Marktgröße für transparente Elektronik erreichte im Jahr 2026 3,37 Milliarden USD und wird bis 2031 voraussichtlich 8,86 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

Transparente Solarmodule werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 25,05 % wachsen, da gebäudeintegrierte Photovoltaik politische Unterstützung erhält.

Warum ist der asiatisch-pazifische Raum so dominant?

Die Region beherbergt die größten Display-Fertigungscluster, aggressive BIPV-Vorschriften in China und eine rasche Einführung transparenter digitaler Beschilderung im Einzelhandel, was ihr im Jahr 2025 einen Umsatzanteil von 42,80 % verschafft.

Wie werden Materialengpässe behoben?

Hersteller diversifizieren über Indiumzinnoxid hinaus, indem sie Silbernanodraht- und Metallgitterleiter einsetzen, die vergleichbare Transparenz bei größerer Flexibilität bieten.

Welche Rolle spielen Smart Windows bei der Energieeffizienz?

Elektrochrome Verglasung, die in Gebäudemanagementsysteme integriert ist, kann den Kühlenergieverbrauch um etwa 20 % senken und unterstützt die EU-Richtlinien für klimaneutrales Bauen.

Ist transparente Elektronik auf Displays beschränkt?

Nein. Anwendungen umfassen nun stromerzeugenden Vorhangfassaden, Windschutzscheibenheizungen, dehnbare medizinische Sensoren und Gewächshausdächer, was eine Verlagerung hin zu multifunktionalen Oberflächen widerspiegelt.

Seite zuletzt aktualisiert am: