Marktgröße und Marktanteil für RF- und Mikrowellendioden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.11 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für RF- und Mikrowellendioden von Mordor Intelligence

Die Marktgröße für RF- und Mikrowellendioden wird voraussichtlich von USD 2,03 Milliarden im Jahr 2025 und USD 2,11 Milliarden im Jahr 2026 auf USD 2,48 Milliarden bis 2031 anwachsen, was einer CAGR von 3,28 % zwischen 2026 und 2031 entspricht. Der rasante Ausbau der 5G-Infrastruktur, verbindliche Anforderungen an Automotive-Radar und Starts von Satelliten in niedrigen Erdumlaufbahnen erzeugen eine breite Volumennachfrage, während Gallium-Exportverbote und verschärfte Exportkontrollen den Kostendruck erhöhen und Beschaffungsstrategien neu gestalten. Breitbandlücken-GaN- und SiC-Bauelemente schließen den Kostenabstand zu Silizium, insbesondere da 300-mm-Substrate die Pilotproduktion erreichen und zweistellige Einsparungen bei den Chipkosten versprechen. Asien-Pazifik bleibt die Nachfragemaschine auf der Grundlage von Chinas 4,838 Millionen 5G-Makrozellen und 1,204 Milliarden 5G-Abonnements, doch Nordamerika gewinnt wieder Marktanteile zurück, da CHIPS-Act-Anreize neue Wafer-Fab-Investitionen antreiben. Die Frequenzdynamik hat sich zweigeteilt: Ältere 3–8-GHz-C/X-Band-Systeme verankern nach wie vor fast ein Drittel des Umsatzes, doch oberhalb von 40 GHz verzeichnen mmWave-Designs die schnellste Akzeptanz, da Satellitenbetreiber Zuleitungsverbindungen auf Q/V-Band und E-Band migrieren. Die Wettbewerbsintensität steigt, da kein einzelner Anbieter mehr als 15 % Marktanteil hält und etablierte Unternehmen unter Margendruck stehen, weil parallele Produktlinien für uneingeschränkte und kontrollierte Exportregionen erforderlich sind.

Wichtigste Erkenntnisse des Berichts

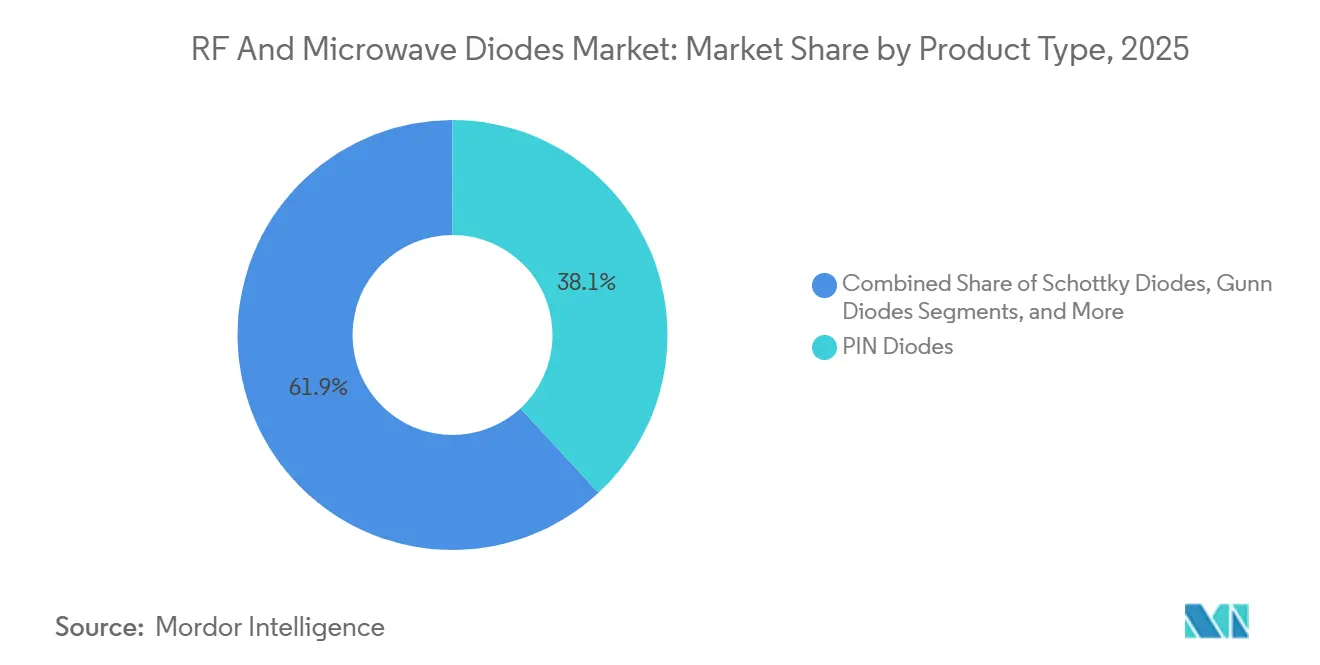

- Nach Produkttyp führten PIN-Dioden im Jahr 2025 mit einem Umsatzanteil von 38,12 %, während Schottky-Varianten bis 2031 die schnellste CAGR von 3,83 % verzeichnen sollen.

- Nach Frequenzband erfasste das 3–8-GHz-C/X-Band im Jahr 2025 einen Marktanteil von 29,53 % bei RF- und Mikrowellendioden, während das oberhalb von 40 GHz liegende mmWave-Band bis 2031 mit einer CAGR von 3,74 % expandieren soll.

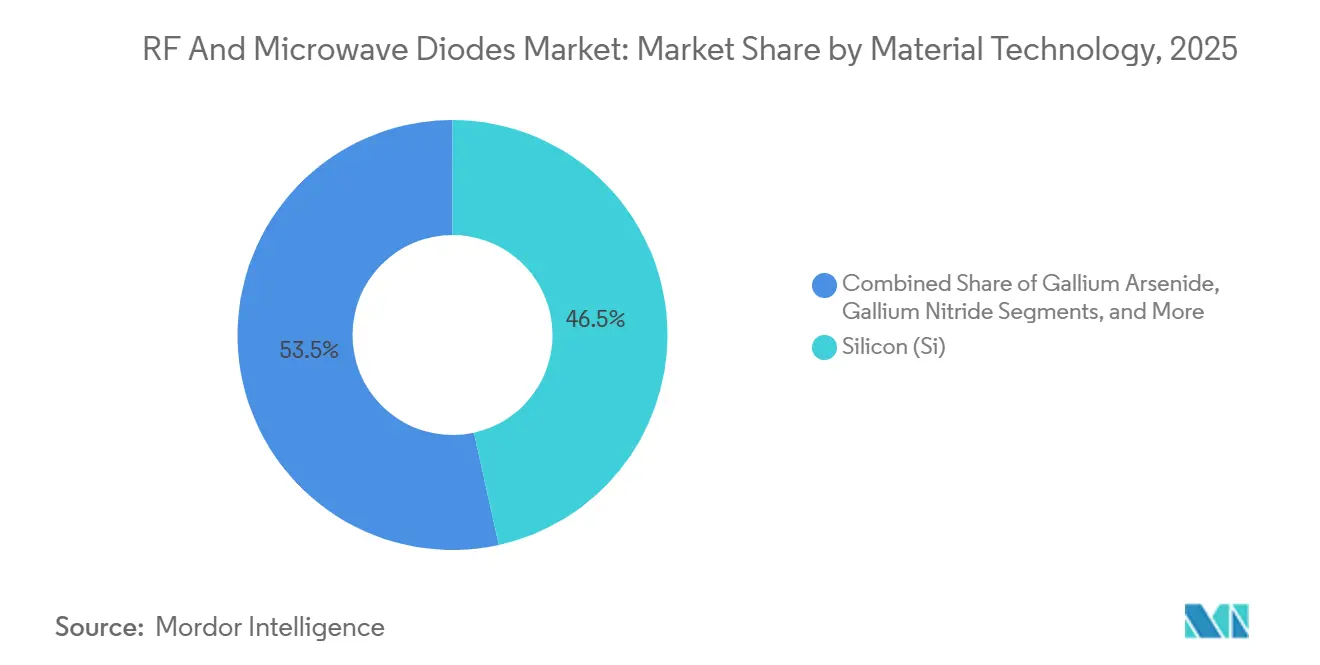

- Nach Materialtechnologie entfielen im Jahr 2025 46,54 % der Marktgröße für RF- und Mikrowellendioden auf Silizium, und Galliumnitrid ist für die schnellste CAGR von 3,68 % im Prognosezeitraum positioniert.

- Nach Endverbraucherbranche hielt Telekommunikation und Vernetzung im Jahr 2025 einen Umsatzanteil von 37,57 %, doch der Automobilbereich schreitet mit der höchsten CAGR von 3,84 % voran, getrieben durch ADAS-Vorschriften.

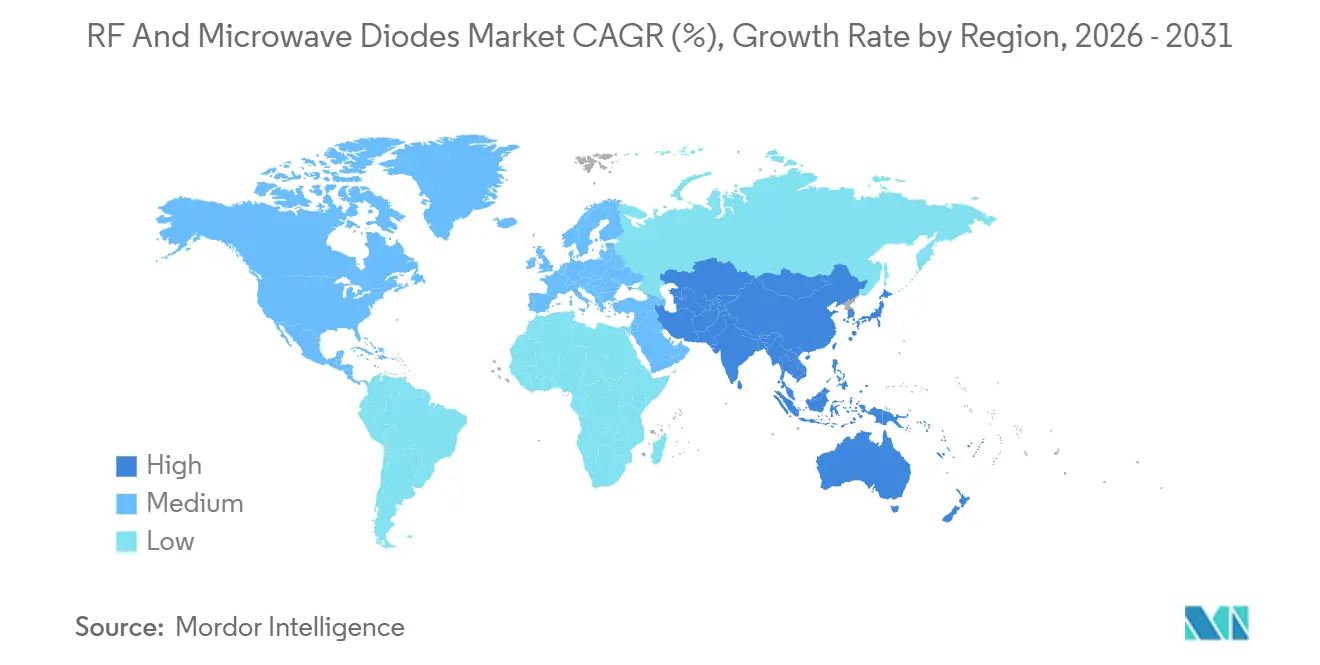

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 42,43 % des Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 3,46 % wachsen und dabei die regionale Führungsposition behalten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für RF- und Mikrowellendioden

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung der globalen 5G-Infrastruktur | +0.8% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach IoT und intelligenter Unterhaltungselektronik | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Ausweitung der Automotive-Radar- und ADAS-Akzeptanz | +0.7% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum von LEO-Satellitenkonstellationen | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Einsatz von mmWave-Radar in Industriedrohnen und -robotern | +0.3% | Frühe Akzeptanz in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Breitbandlücken-GaN/SiC-Technologie | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung der globalen 5G-Infrastruktur

Mehr als 642 Netzbetreiber hatten bis 2025 Kapital für 5G bereitgestellt, davon 374 mit kommerziellem Dienst und 182 bereits mit Investitionen in eigenständige Kernnetzwerke. Chinas 4,838 Millionen Makrozellen ergeben sehr große Stückzahlen an PIN-Dioden für Sende-Empfangs-Umschaltung und Varaktor-Dioden für die Oszillatorabstimmung.[1]Ministerium für Industrie und Informationstechnologie, „Statistisches Bulletin der Kommunikationsbranche 2025”, miit.gov.cn Die Antennenverdichtung in Massive-MIMO-Funkgeräten zieht zusätzliche Schottky-Gleichrichter in rauscharme Versorgungsschienen, die Schaltereignisse im Subnanosekundenbereich bewältigen müssen. Parallele Mittelband- und mmWave-Spektrumszuweisungen erweitern den Design-in-Spielraum und unterstützen Mehrband-Frontend-Architekturen. Die daraus resultierende Komponentenproliferation gibt Bauelementeherstellern die nötige Skalierung, um GaN-Kostensenkungen zu beschleunigen.

Steigende Nachfrage nach IoT und intelligenter Unterhaltungselektronik

China zählte im Jahr 2025 2,888 Milliarden zelluläre IoT-Verbindungen, ein Anstieg von 8,7 % gegenüber dem Vorjahr, der die heterogene Natur der RF-Designziele verdeutlicht. Wearables legen Wert auf niedrigen Leckstrom zur Maximierung der Akkulaufzeit, während industrielle Gateways höhere thermische Reserven erfordern. Wi-Fi-6E- und Wi-Fi-7-Upgrades erweitern die Abstimmbereiche für Varaktor-Dioden in Routern und Smartphones. Gleichzeitig verdrängen Schottky-Gleichrichter PIN-Bauelemente in Niederspannungswandlern für Always-on-Funkgeräte, da ihr geringerer Vorwärtsspannungsabfall die Systemeffizienz verbessert. Der Einsatz von Edge-KI in Heimassistenten und Sicherheitskameras schafft zusätzliche Nachfrage nach ruhigen Versorgungsschienen und verstärkt den Wandel hin zu verlustarmen Schottky-Strukturen.

Ausweitung der Automotive-Radar- und ADAS-Akzeptanz

Das Euro-NCAP-Protokoll 2026 macht Spurhalteassistenzsysteme für eine Fünf-Sterne-Bewertung obligatorisch, die EU-Allgemeine Sicherheitsverordnung schrieb AEB und Spurhalteassistent ab Juli 2024 vor, und die NHTSA verlangt AEB für alle US-amerikanischen Personenkraftwagen bis September 2029.[2]Euro NCAP, „Bewertungsprotokolle 2026”, euroncap.com Jedes 77-GHz-Radarmodul integriert mehrere Schottky-Mischdioden sowie Varaktoren, die FMCW-Chirps erzeugen. Infineons im Oktober 2025 vorgestellte automotive-qualifizierte GaN-Produktreihe ermöglicht kleinere Chipflächen, reduziert Einfügungsverluste und erweitert die Detektionsreichweite. Die Branchenmigration von 77 GHz auf 79 GHz für eine feinere Entfernungsauflösung wird einen Ersatzzyklus schaffen, der das Marktwachstum für RF- und Mikrowellendioden weit über die Erstausstattungsvolumina hinaus aufrechterhalten wird.

Wachstum von LEO-Satellitenkonstellationen

Starlink allein betrieb im Jahr 2025 6.676 aktive Satelliten und strebt 42.000 Satelliten an, während Eutelsat-OneWeb 648 Raumfahrzeuge in der Umlaufbahn hält. Satelliten der nächsten Generation der „V3”-Baureihe streben einen Durchsatz von 1 Tbit/s an, was einen Wechsel zu Q/V-Band- und E-Band-Zuleitungsverbindungen erzwingt, bei denen Schottky-Mischer und PIN-Begrenzer zusammenarbeiten. Vakuumumgebungen erschweren die Wärmeabfuhr, sodass Kyoceras Kupfer-Molybdän-Spreizer und Gores thermische Isolierung mit weniger als 0,3 dB notwendige Ergänzungen geworden sind. Da sich die Startraten verdichten, sichern sich Satellitenhersteller mehrjährige Diodenverträge und reduzieren so das Nachfragerisiko, selbst wenn die Akzeptanz von Verbraucherbreitband schwankt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise (Ga, Si, SiC, InP) | -0.5% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe bei Halbleitern und Lieferkettenrisiken | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Wärmemanagement oberhalb von 40 GHz | -0.2% | Global | Langfristig (≥ 4 Jahre) |

| Exportkontrollbeschränkungen für Hochfrequenzbauelemente | -0.3% | US-amerikanisch-chinesische Handelskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise (Ga, Si, SiC, InP)

Chinas Gallium-Exportverbot vom Dezember 2024 entzog 98–99 % des weltweiten Angebots und trieb die europäischen Spotpreise bis Mai 2025 auf USD 687 pro kg, ein Anstieg von 150 %.[3]US Geological Survey, „Mineralrohstoffzusammenfassungen: Gallium”, usgs.gov Der US-amerikanische Verbrauch ist vollständig auf Importe angewiesen, und Halbleiterfabriken beeilten sich, japanische und südkoreanische Lieferanten zu qualifizieren, nachdem Chinas Lieferungen im Mai auf null gefallen waren. Wolfspeed's Durchbruch mit 300-mm-SiC-Wafern verspricht eine Kostenentlastung von bis zu 40 %, doch die Serienproduktion wird vor 2027 nicht anlaufen, was die kurzfristige Preisgestaltung unvorhersehbar macht. Indiumphosphid, das für Hochfrequenz-Gunn- und Tunneldioden unerlässlich ist, leidet ebenfalls unter regionaler Konzentration. Eine solche Volatilität drückt die Margen und schreckt langfristige Kapazitätsplanung für Marktteilnehmer im Bereich RF- und Mikrowellendioden ab.

Kapazitätsengpässe bei Halbleitern und Lieferkettenrisiken

Die globale Fabrikproduktion erreichte im ersten Quartal 2025 42,5 Millionen 300-mm-äquivalente Wafer pro Quartal, doch die Ausgaben für Wafer-Fab-Ausrüstung stiegen um 19 % gegenüber dem Vorjahr, was auf anhaltende Engpässe hindeutet. Mehr als 100 US-amerikanische Projekte im Wert von über USD 500 Milliarden zielen darauf ab, die inländische Kapazität bis 2032 zu verdreifachen, doch Arbeitskräftemangel könnte den Hochlauf verzögern, da der Sektor bis 2030 mit einer Lücke von 67.000 Arbeitskräften konfrontiert ist. Die Betriebskosten in den Vereinigten Staaten liegen 10–35 % über asiatischen Standorten, und jede Störung in Taiwan oder Südkorea könnte sich innerhalb von Wochen auf die Dioden-Lieferketten auswirken. Exportlizenzprüfungen umfassen nun PIN- und Schottky-Dioden, was die Lieferzeiten für Kunden in kontrollierten Regionen weiter verlängert.[4]Bureau of Industry and Security, „Exportkontroll-Updates Dezember 2024”, bis.doc.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schottky-Dioden übertreffen herkömmliche PIN-Lösungen

PIN-Bauelemente hielten im Jahr 2025 38,12 % des Umsatzes und unterstreichen damit ihre Unverzichtbarkeit in Basisstationsschaltern und Dämpfungsgliedern, die hohe RF-Leistung mit geringer Verzerrung verarbeiten müssen. Schottky-Varianten werden jedoch mit einer CAGR von 3,83 % prognostiziert, dank niedrigerer Vorwärtsspannung und schnellerer Erholung, die die Effizienz der Gleichstrom-Gleichstrom-Wandlung verbessern. Die Marktgröße für RF- und Mikrowellendioden für die Schottky-gestützte Leistungsaufbereitung in aktiven 5G-Antenneneinheiten wird sich deutlich ausweiten, da Netzbetreiber städtische Netze verdichten. Infineons im April 2025 veröffentlichtes industrielles GaN-Bauelement mit integrierter Schottky-Diode eliminiert Bonddrahtinduktivität und ermöglicht Leistungsstufen-Schaltung weit oberhalb von 100 MHz, eine Spezifikation, die zunehmend für mmWave-Beamforming-Platinen erforderlich ist.

Varaktor-Dioden profitieren weiterhin vom Wi-Fi-6E- und Wi-Fi-7-Upgrade-Zyklus, während Gunn- und Tunnelbauelemente enge Nischen in Verteidigung und Messtechnik besetzen. Zener-Lösungen bleiben für die Transientenunterdrückung in Mehrband-Transceivern entscheidend, insbesondere da Fahrzeugelektroniksysteme von 12 V auf 48 V migrieren. Andere Spezialdioden wie Stufenrückgewinnungsteile adressieren oberwellenreiche Zeitgeberschaltungen in Testgeräten. Da Originalgerätehersteller von diskreten Bauelementen zur Integration auf Modulebene übergehen, gewinnen Lieferanten, die Schottky-Mischer zusammen mit rauscharmen Verstärkern verpacken, an Design-Win-Dynamik und heben die durchschnittlichen Verkaufspreise im Markt für RF- und Mikrowellendioden an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: mmWave-Dynamik baut sich oberhalb von 40 GHz auf

Das Segment bis 3 GHz versorgt nach wie vor IoT-Gateways und Sub-6-GHz-Mobilfunknetze, doch seine Stückzahlen schlagen sich nicht proportional im Umsatz nieder, da die Preisgestaltung kommoditisiert bleibt. Im Gegensatz dazu beherrschte das 3–8-GHz-C/X-Band im Jahr 2025 29,53 % des Umsatzes und profitierte von etablierten Mikrowellen-Backhaul- und Wetterradarflotten. Weiter oben hat sich das 20–40-GHz-Ka/V-Segment zum Arbeitspferd für 77-GHz-Automotive-Radar und 24–29-GHz-5G-Millimeterwellen-Kleinzellen entwickelt. Das oberhalb von 40 GHz liegende Segment zeigt jedoch die schnellste CAGR von 3,74 %, da LEO-Betreiber Q/V-Band- und E-Band-Zuleitungsverbindungen einsetzen; diese Entwicklung zieht höhermargige PIN-Begrenzer und Schottky-Mischer in Nutzlasten und erhöht den Marktanteil von Breitbandlücken-Materiallieferanten im Markt für RF- und Mikrowellendioden.

Die Komplexität des Wärmemanagements steigt im mmWave-Bereich stark an und zwingt Diodenhersteller zur gemeinsamen Entwicklung mit Substratanbietern bei Kupfer-Molybdän-Spreizern oder eingebetteten Wärmerohren. Gores Isolierung mit weniger als 0,3 dB Einfügungsverlust auf Gehäuseebene zeigt, dass selbst geringfügige Leistungsgewinne mehrjährige Liefervereinbarungen erschließen können. Da Satellitendatenratenziele sich Terabit-pro-Sekunde-Niveaus nähern, setzt jede Zehntel-Prozent-Effizienzverbesserung gespeicherte Energie frei und schafft Umsatzhebel für Komponentenlieferanten, die validierte mmWave-Betriebsbereiche liefern können.

Nach Materialtechnologie: GaN nähert sich der Kostenparität mit Silizium

Silizium hielt im Jahr 2025 46,54 % des Umsatzes, da 300-mm-Linien ausgereifte Ausbeuten von über 95 % liefern und Sub-8-GHz-Designs selten die Leistungsdichte von Breitbandlücken-Bauelementen erfordern. Galliumnitrid wird jedoch mit einem Wachstum von 3,68 % über den Prognosezeitraum erwartet, da Telekommunikations- und Radarentwickler in Frequenzbereiche vordringen, in denen Siliziumverluste untragbar werden. Die Marktgröße für RF- und Mikrowellendioden im Zusammenhang mit GaN wird sich beschleunigen, sobald 300-mm-Wafer die Pilotphase verlassen; Infineon lieferte im vierten Quartal 2025 erste Muster aus und verspricht, die Chipkosten im Vergleich zur 200-mm-Produktion zu halbieren.

GaAs behält eine Stellung im 8–40-GHz-Bereich und überbrückt die Kostenlücke zwischen Silizium und GaN, während Wolfspeed's Ankündigung von 300-mm-SiC-Wafern eine bedeutende Kostenentlastung für Hochtemperatur- und Hochleistungsdesigns signalisiert. Indiumphosphid und andere exotische Substrate bleiben für Ultrahochfrequenz-Forschungsradar und wissenschaftliche Messtechnik unverzichtbar. Schutzrechtsanmeldungen verschieben das Wettbewerbsfeld; 70 % der GaN-Patentfamilien aus dem dritten Quartal 2025 stammten aus China, was darauf hindeutet, dass lokale Halbleiterfabriken darauf abzielen, Mehrband-Infrastruktur-Sockets trotz Exportlizenzbeschränkungen zu besetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil übernimmt die Wachstumsführung

Telekommunikation und Vernetzung lieferten im Jahr 2025 37,57 % des Umsatzes, gestützt durch 5G-Makrozellen-Rollouts in Asien-Pazifik und Mittelband-Refarming in Nordamerika. Der Automobilbereich wird jedoch bis 2031 eine CAGR von 3,84 % verzeichnen und damit das am schnellsten wachsende Segment darstellen. Jedes moderne Leichtfahrzeug wird mindestens drei Langstreckenradarmodule sowie mehrere Kurzstrecken-Sensoren integrieren und bis Mitte des Jahrzehnts acht bis zehn Schottky-Mischdioden und mehrere Varaktoren pro Fahrzeug einbetten. Die Marktgröße für RF- und Mikrowellendioden im Zusammenhang mit Automotive-Radar expandiert daher im Gleichschritt mit den ADAS-Akzeptanzkurven.

Unterhaltungselektronik bleibt preissensitiv, aber umfangreich, wobei Wi-Fi-6E-Router und Wi-Fi-7-Smartphones breitere Abstimmbereiche für Varaktor-Dioden einführen. Industrieautomatisierung ist ein weiterer Wachstumsbereich, da 60-GHz-Radar optische Sensoren in autonomen mobilen Robotern ergänzt. Luft- und Raumfahrt sowie Verteidigung erhalten hochmargige Nachfrage nach GaN-Lösungen oberhalb von 20 GHz, insbesondere in aktiv elektronisch gesteuerten Gruppenantennen. Energie und Versorgungsunternehmen, insbesondere in der Smart-Grid-Kommunikation, sowie medizinische Geräte wie Mikrowellen-Ablationssysteme runden eine diversifizierte Kundenbasis ab, die zyklische Schwankungen in einzelnen Sektoren abpuffert.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 42,43 % des Umsatzes und ist auf dem Weg, bis 2031 mit einer CAGR von 3,46 % zu wachsen. Chinas Größe dominiert, doch Südkorea und Taiwan fügen durch Foundry-Spezialisierung Resilienz hinzu, während Japans Rapidus-Projekt darauf abzielt, die Produktion fortgeschrittener Knoten zurückzugewinnen. Gallium-Exporthebel und ein 70-prozentiger Anteil an aktuellen GaN-Patentanmeldungen verleihen der Region zusätzliches strategisches Gewicht.

Nordamerika etabliert sich dank CHIPS-Act-Anreizen im Wert von bis zu USD 52 Milliarden, ergänzt durch steuerliche Vergünstigungen auf Staatsebene, erneut als Fertigungsstandort. MACOMs GaN-Erweiterung im Wert von USD 345 Millionen, unterstützt durch USD 70 Millionen an Bundesförderung, und Infineons Erweiterungsplan von Dresden nach Kulim unterstreichen eine Hinwendung zu regionaler Redundanz. Höhere Investitions- und Betriebskosten sowie ein Fachkräftemangel dämpfen jedoch die Wachstumsrate im Vergleich zu Asien.

Europas Chance dreht sich um seine Automobilindustrie. Euro-NCAP- und EU-Allgemeine-Sicherheitsverordnungs-Vorschriften stellen sicher, dass jedes in der Region verkaufte neue Fahrzeug bis Mitte des Jahrzehnts Radarmodule enthält, was die Diodennachfrage auch dann verankert, wenn die Produktionsvolumina stagnieren. Naher Osten und Afrika sowie Südamerika bleiben unterdimensionierte Märkte, die hauptsächlich dann wachsen, wenn Telekommunikationsbetreiber 4G-zu-5G-Upgrades beschleunigen oder wenn Pilotprojekte zur Bergbauautomatisierung in vollständige Einsätze umgewandelt werden.

Wettbewerbslandschaft

Der Markt für RF- und Mikrowellendioden ist mäßig konzentriert, wobei die fünf größten Anbieter Infineon, MACOM, Qorvo, Skyworks und Broadcom einen Großteil des Umsatzes auf sich vereinen. Infineon nutzt Kostenführerschaft durch 300-mm-GaN-Wafer und die im April 2024 abgeschlossene Übernahme von GaN Systems, um sowohl geistiges Eigentum als auch eine breitere Automotive-Design-in-Pipeline zu sichern. MACOM setzt mit seinem GaN-Investitionsprogramm im Wert von USD 345 Millionen verstärkt auf Verteidigungs- und Satellitensektoren und wettet darauf, dass Hochleistungsradar-Anwendungsfälle Preisaufschläge absorbieren werden.

Qorvos Übernahme von Anokiwave im Mai 2024 fügte Beamforming-Schutzrechte hinzu, die seine Position in phasengesteuerten Gruppenantennen-Basisstationen und LEO-Gateways stärken. Broadcom und Skyworks bleiben Volumenführer bei Sub-6-GHz-Siliziumbauelementen, stehen jedoch unter Margendruck, da Telekommunikationskunden ihre Ausgaben auf Hochbandbreiten-mmWave-Verbindungen verlagern. Kleinere Nischenanbieter wie SemiGen und Central Semiconductor bedienen Luft- und Raumfahrt, Medizin und kundenspezifische Kleinserienaufträge und gedeihen durch Agilität statt Wafer-Skalierung.

Die Verschärfung der Exportkontrollen zwingt multinationale Unternehmen, doppelte Produktlinien zu führen, was die Forschungs- und Entwicklungsausgaben erhöht und die Lagerhaltung erschwert. Chinesische Halbleiterfabriken mit wachsendem GaN-Know-how sind positioniert, globale Infrastruktur-Sockets zu besetzen, sobald die inländische Nachfrage eine kritische Masse erreicht – ein Trend, der durch ihren dominanten Anteil an den Patentanmeldungen von 2025 vorweggenommen wird. Das Wettbewerbsfeld hängt daher von der gleichzeitigen Beherrschung von Materialwissenschaft, Compliance-Logistik und anwendungsspezifischen Referenzdesigns ab.

Marktführer im Bereich RF- und Mikrowellendioden

Microchip Technology Inc.

Infineon Technologies AG

Diodes Incorporated

MACOM Technology Solutions Holdings, Inc.

Nexperia B.V. (Wingtech Technology Co., Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Wolfspeed demonstrierte den ersten 300-mm-SiC-Wafer und erzielte eine 2,3-fache Chipausbeute gegenüber 200-mm-Wafern, was einen Weg zu einer Kostensenkung von 30–40 % eröffnet, sobald die Produktion skaliert.

- Oktober 2025: Infineon veröffentlichte AEC-Q101-qualifizierte GaN-Bauelemente für 77-GHz-Radar und bordeigene Elektrofahrzeug-Ladegeräte.

- Juli 2025: Infineon lieferte 300-mm-GaN-Wafer-Muster an ausgewählte Telekommunikations- und Automobilkunden.

- Mai 2025: Europäische Gallium-Spotpreise stiegen infolge des chinesischen Exportverbots auf USD 687 pro kg, was Halbleiterfabriken zwang, japanische und südkoreanische Lieferanten zu qualifizieren.

Umfang des globalen Marktberichts für RF- und Mikrowellendioden

Der Markt für RF- und Mikrowellendioden verzeichnet ein erhebliches Wachstum aufgrund der steigenden Nachfrage in verschiedenen Branchen, darunter Automobil, Unterhaltungselektronik und Telekommunikation. Die Fortschritte bei Materialtechnologien und die zunehmende Akzeptanz von Hochfrequenzanwendungen treiben die Marktexpansion voran. Darüber hinaus treibt der wachsende Bedarf an effizienten und kompakten elektronischen Komponenten die weltweite Nachfrage nach RF- und Mikrowellendioden weiter an.

Der Marktbericht für RF- und Mikrowellendioden ist segmentiert nach Typ (PIN, Schottky, Varaktor, Gunn, Tunnel, Zener, andere Dioden), Frequenzband (bis zu 3 GHz, 3–8 GHz, 8–20 GHz, 20–40 GHz, oberhalb von 40 GHz), Materialtechnologie (Si, GaAs, GaN, SiC, andere Materialien), Endverbraucherbranche (Automobil, Unterhaltungselektronik, Telekommunikation, Industrie, Medizin, Luft- und Raumfahrt sowie Verteidigung, Energie, andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| PIN-Dioden |

| Schottky-Dioden |

| Varaktor-Dioden (Abstimmdioden) |

| Gunn-Dioden |

| Tunneldioden |

| Zener-Dioden |

| Andere Dioden |

| Bis zu 3 GHz |

| 3–8 GHz, C-/X-Band |

| 8–20 GHz, Ku-/K-Band |

| 20–40 GHz, Ka-/V-Band |

| Oberhalb von 40 GHz, mmWave |

| Silizium (Si) |

| Galliumarsenid (GaAs) |

| Galliumnitrid (GaN) |

| Siliziumkarbid (SiC) |

| Andere Materialtechnologien |

| Automobil |

| Unterhaltungselektronik |

| Telekommunikation und Vernetzung |

| Industrielle Fertigung und Automatisierung |

| Medizin und Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie und Versorgungsunternehmen |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Produkttyp | PIN-Dioden | |

| Schottky-Dioden | ||

| Varaktor-Dioden (Abstimmdioden) | ||

| Gunn-Dioden | ||

| Tunneldioden | ||

| Zener-Dioden | ||

| Andere Dioden | ||

| Nach Frequenzband | Bis zu 3 GHz | |

| 3–8 GHz, C-/X-Band | ||

| 8–20 GHz, Ku-/K-Band | ||

| 20–40 GHz, Ka-/V-Band | ||

| Oberhalb von 40 GHz, mmWave | ||

| Nach Materialtechnologie | Silizium (Si) | |

| Galliumarsenid (GaAs) | ||

| Galliumnitrid (GaN) | ||

| Siliziumkarbid (SiC) | ||

| Andere Materialtechnologien | ||

| Nach Endverbraucherbranche | Automobil | |

| Unterhaltungselektronik | ||

| Telekommunikation und Vernetzung | ||

| Industrielle Fertigung und Automatisierung | ||

| Medizin und Gesundheitswesen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Energie und Versorgungsunternehmen | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für RF- und Mikrowellendioden bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 2,48 Milliarden erreichen.

Welches Segment wird innerhalb des Marktes für RF- und Mikrowellendioden am schnellsten wachsen?

Das oberhalb von 40 GHz liegende mmWave-Frequenzband wird bis 2031 die schnellste CAGR von 3,74 % verzeichnen.

Warum steigert Automotive-Radar die Nachfrage nach RF- und Mikrowellendioden?

Regulatorische Vorschriften in den Vereinigten Staaten und Europa verlangen AEB- und Spurhalteassistenzfunktionen und betten mehrere Schottky-Mischer und Varaktor-Dioden in jedes Fahrzeug-Radarmodul ein.

Wie werden Gallium-Exportkontrollen die Diodenpreise beeinflussen?

Chinas Exportverbot hat die europäischen Galliumpreise bereits um 150 % angehoben und eine Kostenvolatilität eingeführt, die anhalten könnte, bis alternative Quellen skalieren.

Welche Materialtechnologie zeigt die besten Wachstumsaussichten?

Galliumnitrid ist positioniert, mit einer CAGR von 3,68 % zu wachsen, da 300-mm-Substrate die Chipkosten senken und Designs mit höherer Frequenz und höherer Effizienz ermöglichen.

Lassen neue US-amerikanische Halbleiterfabriken die Lieferkettenrisiken nach?

CHIPS-Act-Projekte verbessern das regionale Gleichgewicht, doch höhere Betriebskosten und Fachkräftemangel bedeuten, dass Kapazitätserweiterungen mehrere Jahre benötigen werden, um die Abhängigkeit von asiatischen Standorten wesentlich zu reduzieren.

Seite zuletzt aktualisiert am: