Marktgröße und Marktanteil für passive elektronische Bauelemente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

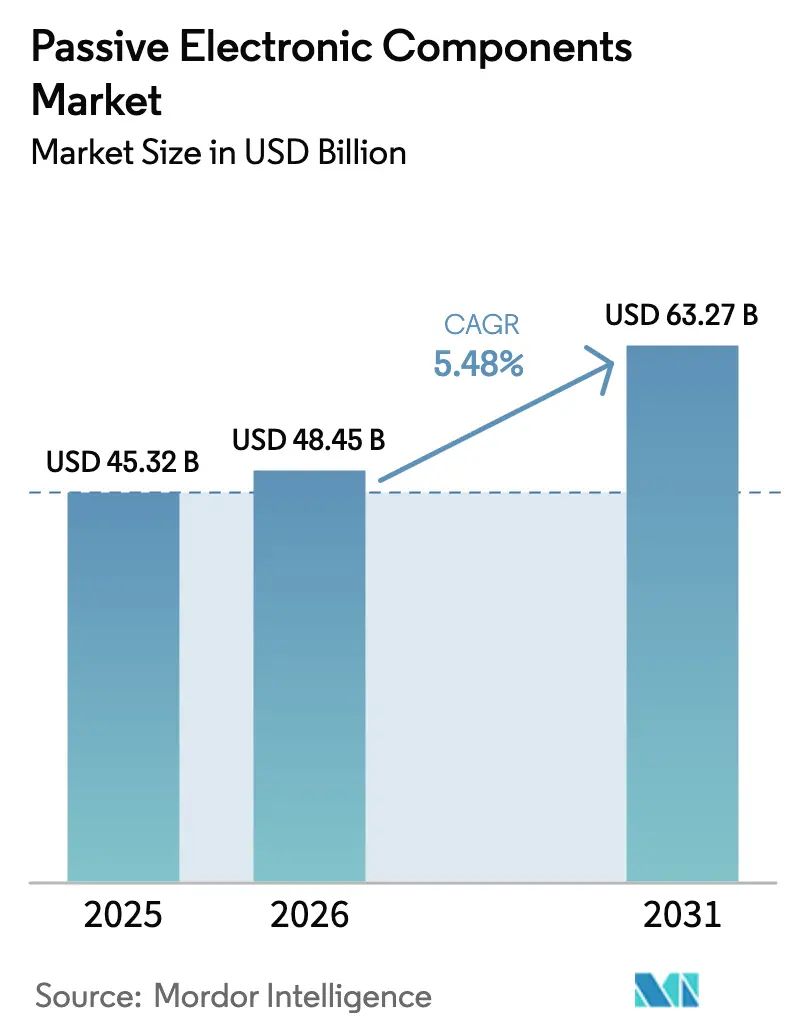

| Marktgröße (2026) | 48.45 Milliarden US-Dollar |

| Marktgröße (2031) | 63.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.48% CAGR |

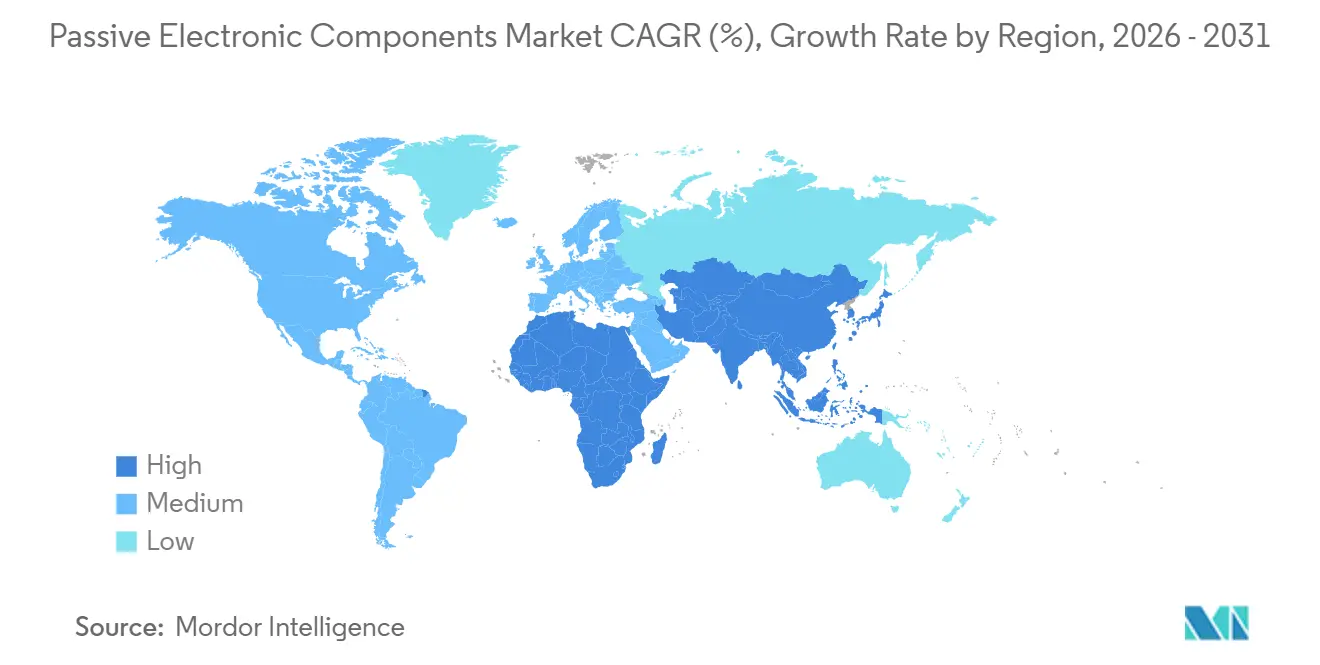

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

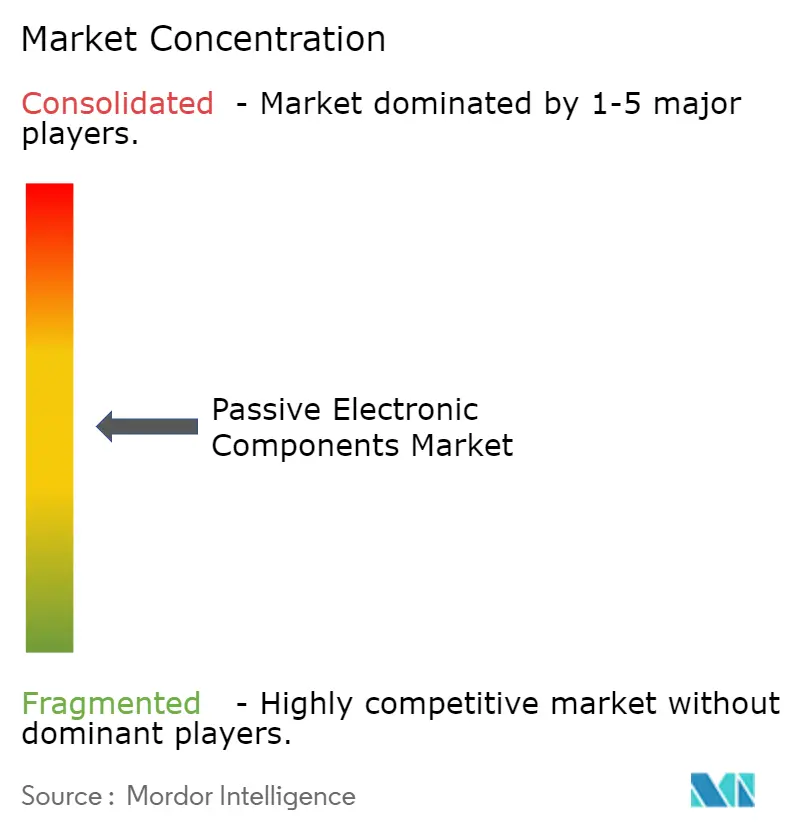

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für passive elektronische Bauelemente von Mordor Intelligence

Die Marktgröße für passive elektronische Bauelemente wurde im Jahr 2025 auf 45,32 Milliarden USD geschätzt und soll von 48,45 Milliarden USD im Jahr 2026 auf 63,27 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,48 % während des Prognosezeitraums (2026–2031). Das Wachstum wird von Elektrofahrzeugplattformen angeführt, die drei- bis fünfmal mehr Kondensatoren, Widerstände und Induktoren pro Einheit verbrauchen als Fahrzeuge mit Verbrennungsmotor, während 5G- und Wi-Fi-7-Basisstationen eine beispiellose Nachfrage nach Hochfrequenzfiltern erzeugen. Gerätehersteller integrieren miniaturisierte passive Bauelemente in Leiterplattensubstrate, um Platinenfläche zu sparen, auch wenn die vertikale Integration in die Palladium- und Rutheniumversorgung Preisschocks dämpft. Staatliche Elektronikprogramme im Nahen Osten, in Indien und in Südostasien regionalisieren die Produktion, senken das Logistikrisiko und verbessern die Resilienz. Der Wettbewerbsfokus hat sich entsprechend von Preiskämpfen hin zur Technologieführerschaft verlagert, wobei führende Lieferanten Patente auf Dielektrika anmelden, die bleifreie Lötprozesse bei 260 °C überstehen, und passive Bauelemente in Leistungsmodulgehäuse für Siliziumkarbid-Wechselrichter integrieren.

Wesentliche Erkenntnisse des Berichts

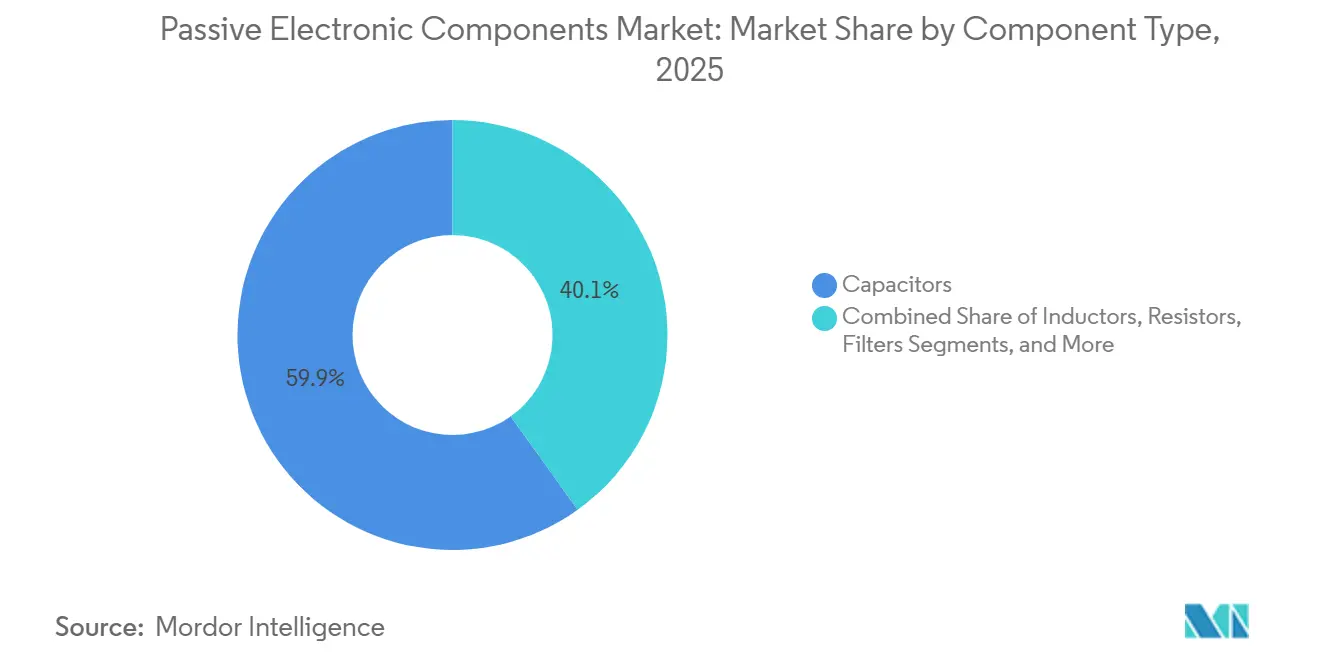

- Nach Komponententyp entfielen im Jahr 2025 59,89 % des Marktanteils für passive elektronische Bauelemente auf Kondensatoren, während Filter bis 2031 mit einer CAGR von 8,23 % wachsen.

- Nach Kondensator-Produkttyp führten Keramikeinheiten mit einem Anteil von 45,78 % an der Marktgröße für passive elektronische Bauelemente im Jahr 2025; Superkondensatoren entwickeln sich bis 2031 mit einer CAGR von 7,31 %.

- Nach Kondensator-Endverbraucherbranche entfielen im Jahr 2025 26,59 % des Umsatzanteils auf die Automobilindustrie, während Energieanwendungen voraussichtlich mit einer CAGR von 7,02 % wachsen werden.

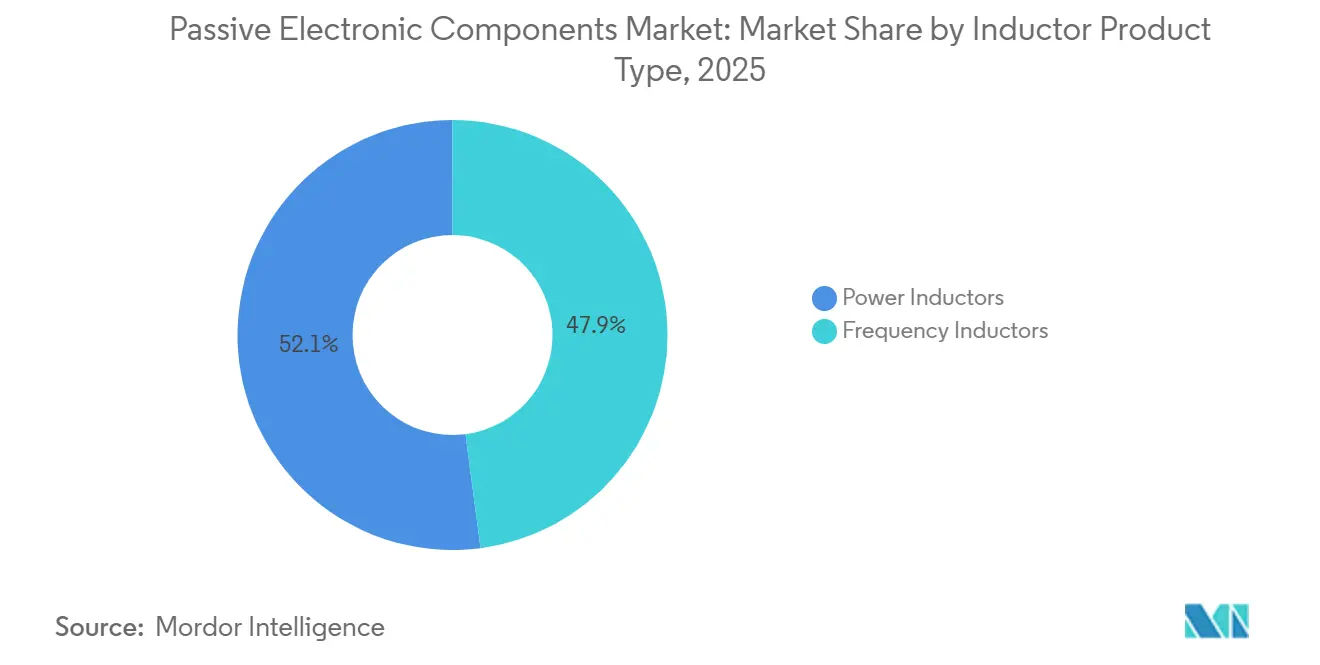

- Nach Induktor-Produkttyp hielten Leistungsinduktoren im Jahr 2025 52,07 % des Umsatzes; HF-Induktoren werden bis 2031 die schnellste CAGR von 6,82 % verzeichnen.

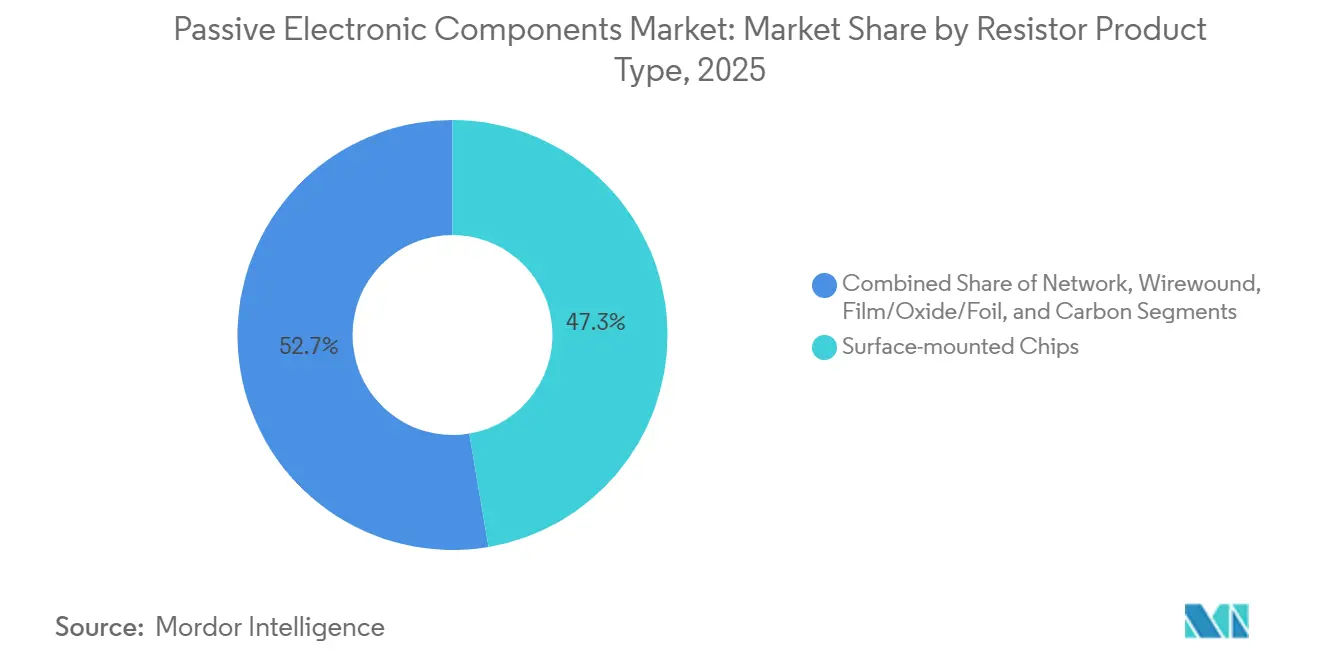

- Nach Widerstands-Produkttyp dominierten oberflächenmontierte Chips im Jahr 2025 mit einem Anteil von 47,32 %, während Film-, Oxid- und Folienbauteile mit einer CAGR von 6,03 % wachsen.

- Nach Geografie trug Asien-Pazifik im Jahr 2025 36,12 % des Kondensatorumsatzes bei, während der Nahe Osten bis 2031 voraussichtlich eine CAGR von 6,76 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für passive elektronische Bauelemente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Automobilelektronik für Elektro- und autonome Fahrzeuge | +1.8% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| 5G-Einführung treibt Nachfrage nach passiven Hochfrequenzbauelementen | +1.5% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung von IoT-Geräten, die ultraenergiearme passive Bauelemente erfordern | +1.2% | Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Vertikale Integration der Materialversorgung zur Sicherung von Palladium und Ruthenium | +0.7% | Japan, Südkorea, Taiwan | Langfristig (≥ 4 Jahre) |

| Entstehung eingebetteter passiver Technologie in Leiterplattensubstraten | +0.9% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Regionalisierung der Elektronikhersteller zur Minderung von Lieferkettenrisiken | +1.0% | Südostasien, Indien, Mexiko, Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Automobilelektronik für Elektro- und autonome Fahrzeuge

Elektroautos setzen bis zu 3.000 diskrete passive Bauelemente ein – dreimal so viele wie herkömmliche Fahrzeuge –, da 800-V-Batteriepakete Keramikkondensatoren mit hoher Welligkeit, Strommesskondensatoren und EMI-Filter erfordern. Batteriemanagementsysteme allein integrieren pro Modul rund 200 MLCCs, um Ausgleichsströme zum Schutz von Lithium-Ionen-Zellen zu glätten. Lidar und 77-GHz-Radar fügen Induktoren und temperaturstabile Kondensatoren hinzu, die Betriebsbereiche von minus 40 °C bis plus 125 °C erfüllen müssen. Tesla meldete im Jahr 2025 einen Anstieg der Kosten für passive Bauelemente pro Fahrzeug um 18 %, der größtenteils auf diese Hochspannungsaufrüstungen zurückzuführen ist.[1]Tesla Inc., „Jahresbericht 2025”, tesla.com Tier-1-Lieferanten verlagern Kondensatorlinien in die Nähe europäischer und chinesischer Antriebsstrangwerke, wodurch die Vorlaufzeiten von 12 auf vier Wochen verkürzt und Betriebskapital freigesetzt wird.

5G-Einführung treibt Nachfrage nach passiven Hochfrequenzbauelementen

Makrozellen der fünften Generation nutzen Spektrum oberhalb von 3,5 GHz, wo Parasitärelemente in herkömmlichen passiven Bauelementen Einfügedämpfung verursachen. Massive-MIMO-Panels bündeln 64–256 Strahler und benötigen Kondensatoren mit Eigenresonanzfrequenzen über 10 GHz. Die Anzahl globaler eigenständiger 5G-Standorte erreichte Ende 2025 1,2 Millionen, wobei China und Südkorea 60 % der Installationen beherbergen.[2]GSMA, „Mobile Economy Report 2025”, gsma.com Jedes Funkgerät verbraucht rund 400 passive Bauelemente, darunter HF-Induktoren, die für den Gigahertz-Betrieb abgestimmt sind. Ericsson dokumentierte eine Gewichtsreduzierung von 25 % bei seinen Mittelband-Funkgeräten durch die Miniaturisierung dieser passiven Bauelemente, was leichtere Dachinstallationen ermöglicht.[3]Ericsson, „Nachhaltigkeitsbericht 2025”, ericsson.com Nur eine Handvoll Anbieter kann Ferritkerne sintern, die die Permeabilität über Temperatur- und Feuchtigkeitsextreme hinweg stabil halten.

Wachsende Verbreitung von IoT-Geräten, die ultraenergiearme passive Bauelemente erfordern

Industriesensoren, Knoten für intelligente Landwirtschaft und Ferngesundheitsmonitore müssen jahrelang mit Knopfzellen betrieben werden, was Hersteller dazu veranlasst, Kondensatoren und Induktoren mit einer Leckage unter 1 nA zu entwickeln. Zelluläre IoT-Verbindungen überstiegen im Jahr 2025 3 Milliarden, wobei Landwirtschaft und Logistik die schnellsten Anwender sind. Geräte überstehen Temperaturschwankungen von minus 40 °C bis plus 85 °C und >90 % Luftfeuchtigkeit, was die Elektromigration beschleunigt, wenn die Anschlüsse nicht korrosionsbeständig sind. Hersteller tragen konforme Beschichtungen auf, um die Lebensdauer auf über 10 Jahre zu verlängern – ein Muss für intelligente Zähler und Rohrüberwachungsgeräte. Vishay stellte fest, dass Dünnschichtwiderstände, die ursprünglich für Motorsteuergeräte entwickelt wurden, nun in IoT-Gateways eingesetzt werden, da sie über ein Jahrzehnt weniger als 0,1 % Drift aufweisen.

Entstehung eingebetteter passiver Technologie in Leiterplattensubstraten

Das Einbetten von Widerständen und Kondensatoren in das Leiterplattensubstrat reduziert die Platinenfläche um 30 % und verkürzt Rückführungspfade, was die Signalintegrität verbessert. AT und S gab bekannt, dass eingebettete Substrate im Jahr 2025 15 % des HDI-Umsatzes ausmachten – fast doppelt so viel wie im Jahr 2024.[4]AT und S, „Jahresbericht 2025”, ats.net Das Verfahren basiert auf Sputterdeposition und Lasertrimmen und erfordert Investitionen von 50 Millionen USD pro Linie. Intel patentierte eingebettete Entkopplungskondensatoren mit Die-Bump-Technologie, die die Impedanz der Stromversorgung um 40 % senken und Taktfrequenzen über 6 GHz ohne Spannungseinbruch ermöglichen. Obwohl eingebettete passive Bauelemente für Werte unter 100 nF kosteneffektiv sind, binden sie Kunden an einen einzigen Leiterplattenlieferanten, was die Wechselkosten erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Edelmetallpreise mit Auswirkungen auf die Kondensatorkosten | -0.9% | Japan, Südkorea, Taiwan | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierungsgrenzen für Hochkapazitätskomponenten | -0.6% | Global, am stärksten in der Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften zur Verwendung von Tantal und Blei | -0.5% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Bereich HF-Hochfrequenz-Designkompetenz | -0.4% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Edelmetallpreise mit Auswirkungen auf die Kondensatorkosten

Palladium wurde im Jahr 2025 zwischen 900 und 1.400 USD pro Feinunze gehandelt, was die MLCC-Margen bei Lieferanten ohne Absicherung um bis zu 5 Prozentpunkte schwanken ließ. Ruthenium stieg Anfang 2025 um 40 %, als russische Exportbeschränkungen die Verfügbarkeit einschränkten und eine Neuformulierung von Elektrodenpastes erzwangen, die die Kapazitätsdichte verringert. TDK erklärte, dass die Edelmetallinflation die Kondensatormarge im Geschäftsjahr 2025 um 150 Basispunkte verringerte und Neupreisverhandlungen mit Automobil- und Industriekunden auslöste. Kleinere Anbieter ohne Skaleneffekte waren stärker betroffen, was die Konsolidierung des Sektors beschleunigte.

Miniaturisierungsgrenzen für Hochkapazitätskomponenten

Die Dielektrikumsdicke in MLCCs ist auf 0,5 µm geschrumpft, aber eine weitere Reduzierung löst Quantentunneln und Durchschlag aus. Murata berechnete, dass ein 0201-Gehäuse mit 22 µF 1.000 Schichten erfordern würde – ein Ausbeutevernichter, der das Bauteil unwirtschaftlich macht. Designer stapeln stattdessen Chips mit geringerer Kapazität oder setzen auf Polymerhybride für hohe Masseenergie in schlanken Bauformen. Apples iPhone 16 kombinierte Keramik- und Tantalarrays, um diese Grenze zu umgehen, wenn auch mit höherer Komplexität der Stückliste.[5]Apple Inc., „Bericht zur Lieferantenverantwortung 2025”, apple.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Kondensatoren verankern den Markt, Filter steigen aufgrund der HF-Nachfrage

Im Jahr 2025 entfielen 59,89 % des Umsatzes im Markt für passive elektronische Bauelemente auf Kondensatoren, was ihre universelle Bedeutung für die Leistungsaufbereitung in der Automobil-, Industrie- und Unterhaltungselektronik bestätigt. Filter, obwohl kleiner in der Ausgangsbasis, werden bis 2031 mit einer CAGR von 8,23 % wachsen, da jedes 5G-Mobiltelefon nun bis zu 40 akustische Filter integriert, um Wi-Fi 6E, Bluetooth, Ultrabreitband und 5G-Signale zu isolieren. Induktoren bilden die Grundlage für Leistungswandler, während Widerstände Ströme einstellen und Spannungen in allen Schaltkreisen teilen.

Eingebettete Technologie zeichnet Kategoriengrenzen neu. Substrate mit Dünnschichtwiderständen und Kondensatoren reduzieren die Bauhöhe für Smartphones, aber Werte über 100 nF erfordern weiterhin diskrete Bauelemente für die Energiespeicherung. Infolgedessen wird die Marktgröße für passive elektronische Bauelemente bei diskreten Kondensatoren in der Automobil- und Industriebranche voraussichtlich dominant bleiben, auch wenn signalkettenzentrierte Filter weiterhin inkrementelle Anteile bei Mobiltelefonen und Basisstationen gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kondensator-Produkttyp: Keramikdominanz trifft auf Superkondensator-Dynamik

Keramikeinheiten erzielten im Jahr 2025 45,78 % des Kondensatorumsatzes und profitierten von einem breiten Kapazitätsbereich, niedrigem ESR und hoher Frequenzantwort. Superkondensatoren werden voraussichtlich eine CAGR von 7,31 % verzeichnen, unterstützt durch Rekuperationsbremsung und Netzfrequenzregelung, bei denen ihre schnellen Lade-Entlade-Zyklen hervorragend geeignet sind.

Während Tantal- und Aluminium-Elektrolytbauelemente weiterhin in der Luft- und Raumfahrt sowie in Industrieantrieben eingesetzt werden, mischen Lieferanten Film- und Keramikdielektrika, um 1.000-V-Nennwerte in 800-V-EV-Bordladegeräten zu erreichen. Diese Kombination stellt sicher, dass die Marktgröße für passive elektronische Bauelemente im Bereich der Hochspannungs-EV-Blöcke trotz der allgemeinen Reife des Smartphone-Marktes weiter wächst.

Nach Kondensator-Endverbraucherbranche: Automobil führt, Energie beschleunigt

Die Automobilindustrie absorbierte im Jahr 2025 26,59 % der Kondensatornachfrage im Markt für passive elektronische Bauelemente. Stromerzeugung und -speicherung werden bis 2031 mit einer CAGR von 7,02 % wachsen, da Photovoltaik-Wechselrichter und Windturbinen Folienkondensatoren einsetzen, die Kilovolt-Spannungsspitzen standhalten können.

Industriemaschinen, Luft- und Raumfahrt sowie Medizingeräte benötigen weiterhin robuste oder biokompatible Einheiten, während die Unterhaltungselektronik weiterhin Stückzahlen in Zehnmilliardenhöhe liefert. Der Segmentfokus verlagert sich daher von reinem Volumen hin zu Anwendungsvielfalt, was die Rentabilität der Branche für passive elektronische Bauelemente erhält.

Nach Induktor-Produkttyp: Leistungsinduktoren führen, HF-Varianten gewinnen

Leistungsinduktoren trugen im Jahr 2025 52,07 % des Induktorumsatzes bei, dank Abwärts- und Aufwärtswandlern, die CPUs und Batterieladegeräte versorgen. Frequenzinduktoren, obwohl nur ein Viertel des Segmentwerts, werden voraussichtlich mit einer CAGR von 6,82 % wachsen, da Mittelband-5G- und Satellitenkommunikationsterminals zunehmen.

Automobil-48-V-Mildhybride und LED-Beleuchtung erfordern abgeschirmte Induktoren mit einer Sättigungsstromstärke über 20 A, während KI-Beschleuniger in Rechenzentren eng tolerierte HF-Spulen für Mehrfach-Gigahertz-Filter benötigen. Anbieter, die Ferritpulver verfeinern, um die Permeabilität bei diesen Frequenzen aufrechtzuerhalten, werden die nächste Wachstumswelle im Markt für passive elektronische Bauelemente erschließen.

Nach Induktor-Endverbraucherbranche: Automobil dominiert, Kommunikation steigt

Die Automobilindustrie beanspruchte im Jahr 2025 28,61 % der Induktorausgaben, angetrieben durch verteilte Gleichspannungswandler in Elektrofahrzeugen. Kommunikation, Server und Speicher werden bis 2031 eine CAGR von 6,47 % verzeichnen, da KI-Cluster Hunderte von Leistungsstufen pro Platine einsetzen.

Luft- und Raumfahrt sowie Verteidigung benötigen strahlungstolerante Magnete, während industrielle Motorantriebe auf Hochstromdrosseln angewiesen sind. Führende Anbieter kombinieren daher die AEC-Q200-Zertifizierung für die Automobilindustrie mit Anpassungsdienstleistungen für robuste Branchen, was die Margen schützt, auch wenn die Smartphone-Stückzahlen stagnieren.

Nach Widerstands-Produkttyp: Oberflächenmontierte Chips dominieren, Filmvarianten steigen

Dickschicht-Chipwiderstände hielten im Jahr 2025 einen Anteil von 47,32 % und werden in allem eingesetzt, von Spannungsteilern bis hin zu Pull-up-Widerständen. Film-, Oxid- und Folienbauteile werden mit einer CAGR von 6,03 % übertreffen, da Medizin-, Luft- und Raumfahrt- sowie Messgeräte Temperaturkoeffizienten unter 25 ppm/°C erfordern.

Drahtgewickelte Einheiten werden weiterhin in dynamischen Bremsen und Lastbanken eingesetzt, während Widerstandsnetzwerke die LED-Hintergrundbeleuchtung vereinfachen. Die Marktgröße für passive elektronische Bauelemente im Bereich Präzisionsfilm- und Folienbauteile wächst daher, da analogintensive Anwendungen eine Drift unter 0,1 % über die Lebensdauer anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Widerstands-Endverbraucherbranche: Unterhaltungselektronik führt, Energie wächst

Smartphones, Laptops und Spielkonsolen absorbierten im Jahr 2025 27,47 % des Widerstandsumsatzes. Solar- und Windwechselrichter werden mit einer CAGR von 6,43 % bis 2031 am schnellsten wachsen, da erneuerbare Energien Leistungsblöcke im Megawattmaßstab installieren.

Elektrofahrzeuge benötigen Strommesskondensatoren bis zu 5 W in 2512-Bauformen, während die medizinische Bildgebung ultrastabile Widerstände in Gradientenverstärkern erfordert. Diese spezialisierten Nischen verstärken den Wandel der Branche für passive elektronische Bauelemente von standardisierten Verbrauchervolumina hin zu hochwertigen Sektoren.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 36,12 % des Kondensatorumsatzes und bleibt der Anker des Marktes für passive elektronische Bauelemente dank tiefer Fertigungscluster in China, Japan, Südkorea und Taiwan. Regionale Regierungen subventionieren die Forschung zu Dielektrika der nächsten Generation und bieten Steueranreize für Kapazitätserweiterungen, sodass Lieferanten sich in der Nähe von Smartphone-, PC- und EV-Endmontagewerken ansiedeln können.

Die Nachfrage im Nahen Osten, obwohl nur im mittleren einstelligen Prozentbereich, wächst bis 2031 mit einer CAGR von 6,76 % im Rahmen staatlicher Initiativen, die Halbleiterfabriken, Rechenzentren und Solarparks finanzieren. Abu Dhabi und Riad stellen Budgets in Milliardenhöhe bereit, um die passive Montage zu lokalisieren und kritische Telekommunikations- und Strominfrastruktur vor ausländischen Versorgungsunterbrechungen zu schützen.

Nordamerika und Europa repräsentieren reife, aber widerstandsfähige Märkte. Fahrzeugelektrifizierung, Edge-Computing und industrielle Automatisierung erhalten den Komponentenbedarf, während Umweltvorschriften die Einführung blei- und tantalfreier Designs vorantreiben. Mexiko, die Tschechische Republik und Polen profitieren von Reshoring-Trends und ziehen neue MLCC- und Chipwiderstandslinien an, um die Logistik für US-amerikanische und deutsche OEMs zu verkürzen.

Wettbewerbslandschaft

Die fünf führenden Lieferanten – Murata, TDK, Yageo, Samsung Electro-Mechanics und Kyocera – kontrollieren rund 45 % des Umsatzes im Jahr 2025 und bilden eine mäßig konzentrierte Struktur, in der Skaleneffekte und Patentportfolios entscheidend sind. Diese Marktführer investieren Kapital in Sinteröfen, die submikrometer-Dielektrika abscheiden, und übertreffen damit Wettbewerber bei der Kapazitätsdichte.

Murata meldete im Jahr 2024 47 MLCC-Materialpatente an und wird über eine 670-Millionen-USD-Linie in Fukui, die 2026 in Betrieb geht, 15 % mehr Kapazität hinzufügen.[6]Murata Manufacturing, „Präsentation des technischen Symposiums 2024”, murata.com TDK kooperiert mit Infineon, um passive Bauelemente in Siliziumkarbidmodule zu integrieren – ein Schritt, der die Schaltfrequenz auf 100 kHz erhöht und den Wert diskreter Induktoren mindert. Yageos Kauf eines malaysischen Werks im Jahr 2025 fügt 8 Milliarden MLCCs pro Monat hinzu und diversifiziert die Produktion weg vom erdbebengefährdeten Taiwan.[7]Yageo Corporation, „Jahresbericht 2025”, yageo.com

Disruptoren wie Fenghua und Torch dringen über staatliche Subventionen in Verbraucheranwendungen vor, haben jedoch Schwierigkeiten, die AEC-Q200-Qualifikation für Automobilsockel zu erlangen. Die Rohstoffvolatilität engt die Margen für zweitrangige Anbieter ohne langfristige Palladiumverträge weiter ein. Es wird daher erwartet, dass die Konsolidierung fortschreitet, da Nischenhersteller von Kondensatoren und Widerständen Skaleneffekte suchen oder den Markt verlassen.

Marktführer für passive elektronische Bauelemente

Panasonic Corporation

TDK Corporation

Vishay Intertechnology Inc.

Murata Manufacturing Co. Ltd

Yageo Corporation (KEMET)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Murata wird 100 Milliarden JPY (670 Millionen USD) investieren, um die MLCC-Produktion in Fukui, Japan, zu steigern, mit dem Ziel, AEC-Q200-Teile für Elektrofahrzeuge und Industrieantriebe herzustellen.

- September 2025: TDK kooperierte mit Infineon, um Induktoren und Kondensatoren in Siliziumkarbid-Wechselrichter zu integrieren und so eine Schaltfrequenz über 100 kHz für EV-Traktionssysteme zu ermöglichen.

- August 2025: Yageo erwarb 51 % einer malaysischen Fabrik für passive Bauelemente für 120 Millionen USD und fügte 8 Milliarden MLCC-Einheiten pro Monat Kapazität hinzu, die auf südostasiatische Automobilkunden ausgerichtet ist.

- Juni 2025: Samsung Electro-Mechanics brachte 1.000-V-MLCCs für EV-Ladegeräte und Solarwechselrichter auf den Markt und verwendete dabei ein proprietäres Dielektrikum, das von minus 40 °C bis plus 125 °C stabil ist.

- April 2025: Vishay eröffnete ein 80-Millionen-USD-Widerstandswerk in Monterrey, Mexiko, mit einer Jahresproduktion von 50 Milliarden Einheiten und einer für 2026 geplanten AEC-Q200-Qualifikation.

- Februar 2025: Panasonic gründete ein Gemeinschaftsunternehmen mit einem südafrikanischen Bergbauunternehmen und sicherte sich eine fünfjährige Palladiumversorgung zu Festpreisen für MLCC-Elektroden.

Umfang des globalen Berichts über den Markt für passive elektronische Bauelemente

Passive elektronische Bauelemente sind Komponenten, die Energie verbrauchen. Sie erzeugen keine Energie, sind nicht zur Leistungsverstärkung fähig und benötigen keine elektrische Energie zum Betrieb. Sie absorbieren lediglich Energie. Standardbeispiele für passive elektronische Bauelemente sind Widerstände, Induktoren und Kondensatoren. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wesentlichen Faktoren, die das Wachstum des Marktes für passive elektronische Bauelemente in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Markt für passive elektronische Bauelemente ist nach Kondensatoren, Induktoren und Widerständen segmentiert.

Kondensatoren sind weiter segmentiert nach Typ (Keramikkondensatoren, Tantalkondensatoren, Aluminium-Elektrolytkondensatoren, Papier- und Kunststofffolienkondensatoren sowie Superkondensatoren), Endverbraucherbranche (Automobil, Unterhaltungselektronik, Luft- und Raumfahrt sowie Verteidigung, Energie, Kommunikation/Server/Datenspeicherung, Industrie und Medizin) und Geografie.

Induktoren sind weiter segmentiert nach Typ (Leistung und Frequenz), Endverbraucherbranche (Automobil, Unterhaltungselektronik und Computer, Luft- und Raumfahrt sowie Verteidigung und Kommunikation) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt).

Widerstände sind weiter segmentiert nach Typ (oberflächenmontierte Chips, Netzwerke, Drahtgewickelt, Film/Oxid/Folie, Kohlenstoff), Endverbraucherbranche (Automobil, Unterhaltungselektronik und Computer, Luft- und Raumfahrt sowie Verteidigung und Kommunikation) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt).

Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kondensatoren | Produkttyp | Keramikkondensatoren |

| Tantalkondensatoren | ||

| Aluminium-Elektrolytkondensatoren | ||

| Papier- und Kunststofffolienkondensatoren | ||

| Superkondensatoren | ||

| Nach Endverbraucherbranche | Automobil | |

| Industrie | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Unterhaltungselektronik und Computer | ||

| Kommunikation/Server/Datenspeicherung | ||

| Energie | ||

| Medizin | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | ||

| Rest der Welt | ||

| Induktoren | Nach Produkttyp | Leistungsinduktoren |

| Frequenzinduktoren | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Unterhaltungselektronik und Computer | ||

| Kommunikation/Server/Datenspeicherung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | ||

| Rest der Welt | ||

| Widerstände | Nach Produkttyp | Oberflächenmontierte Chips |

| Netzwerk | ||

| Drahtgewickelt | ||

| Film/Oxid/Folie | ||

| Kohlenstoff | ||

| Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Unterhaltungselektronik und Computer | ||

| Kommunikation/Server/Datenspeicherung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | ||

| Rest der Welt | ||

| Filter und sonstige Komponenten | Nach Endverbraucherbranche | Automobil |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Unterhaltungselektronik und Computer | ||

| Kommunikation/Server/Datenspeicherung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | ||

| Rest der Welt | ||

| Nach Komponententyp | Kondensatoren | Produkttyp | Keramikkondensatoren |

| Tantalkondensatoren | |||

| Aluminium-Elektrolytkondensatoren | |||

| Papier- und Kunststofffolienkondensatoren | |||

| Superkondensatoren | |||

| Nach Endverbraucherbranche | Automobil | ||

| Industrie | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Unterhaltungselektronik und Computer | |||

| Kommunikation/Server/Datenspeicherung | |||

| Energie | |||

| Medizin | |||

| Nach Geografie | Nordamerika | ||

| Europa | |||

| Asien-Pazifik | |||

| Rest der Welt | |||

| Induktoren | Nach Produkttyp | Leistungsinduktoren | |

| Frequenzinduktoren | |||

| Nach Endverbraucherbranche | Automobil | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Unterhaltungselektronik und Computer | |||

| Kommunikation/Server/Datenspeicherung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | ||

| Europa | |||

| Asien-Pazifik | |||

| Rest der Welt | |||

| Widerstände | Nach Produkttyp | Oberflächenmontierte Chips | |

| Netzwerk | |||

| Drahtgewickelt | |||

| Film/Oxid/Folie | |||

| Kohlenstoff | |||

| Nach Endverbraucherbranche | Automobil | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Unterhaltungselektronik und Computer | |||

| Kommunikation/Server/Datenspeicherung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | ||

| Europa | |||

| Asien-Pazifik | |||

| Rest der Welt | |||

| Filter und sonstige Komponenten | Nach Endverbraucherbranche | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | |||

| Unterhaltungselektronik und Computer | |||

| Kommunikation/Server/Datenspeicherung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | ||

| Europa | |||

| Asien-Pazifik | |||

| Rest der Welt | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für passive elektronische Bauelemente?

Die Marktgröße für passive elektronische Bauelemente beträgt im Jahr 2026 48,45 Milliarden USD und wird voraussichtlich bis 2031 63,27 Milliarden USD erreichen.

Welche Komponentenkategorie dominiert heute den Umsatz?

Kondensatoren dominieren im Jahr 2025 mit 59,89 % des Umsatzes und sind damit das größte Komponentensegment.

Welcher Produkttyp wächst innerhalb der Kondensatoren am schnellsten?

Superkondensatoren wachsen bis 2031 mit einer CAGR von 7,31 %, angetrieben durch Rekuperationsbremsung und Netzfrequenzregelung.

Wie wird sich 5G auf die Nachfrage nach passiven Bauelementen auswirken?

Jede 5G-Basisstation verbraucht rund 400 passive Bauelemente, was den Umsatz mit Hochfrequenzfiltern und Induktoren in den nächsten zwei Jahren steigert.

Welche Region ist die am schnellsten wachsende Geografie?

Der Nahe Osten wird bis 2031 voraussichtlich eine CAGR von 6,76 % verzeichnen, dank staatlicher Investitionen in Rechenzentren und erneuerbare Energien.

Wer sind die führenden Lieferanten?

Murata, TDK, Yageo, Samsung Electro-Mechanics und Kyocera halten gemeinsam rund 45 % des Umsatzes im Jahr 2025.

Seite zuletzt aktualisiert am: