Marktgröße und Marktanteil der Quantenschlüsselverteilung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

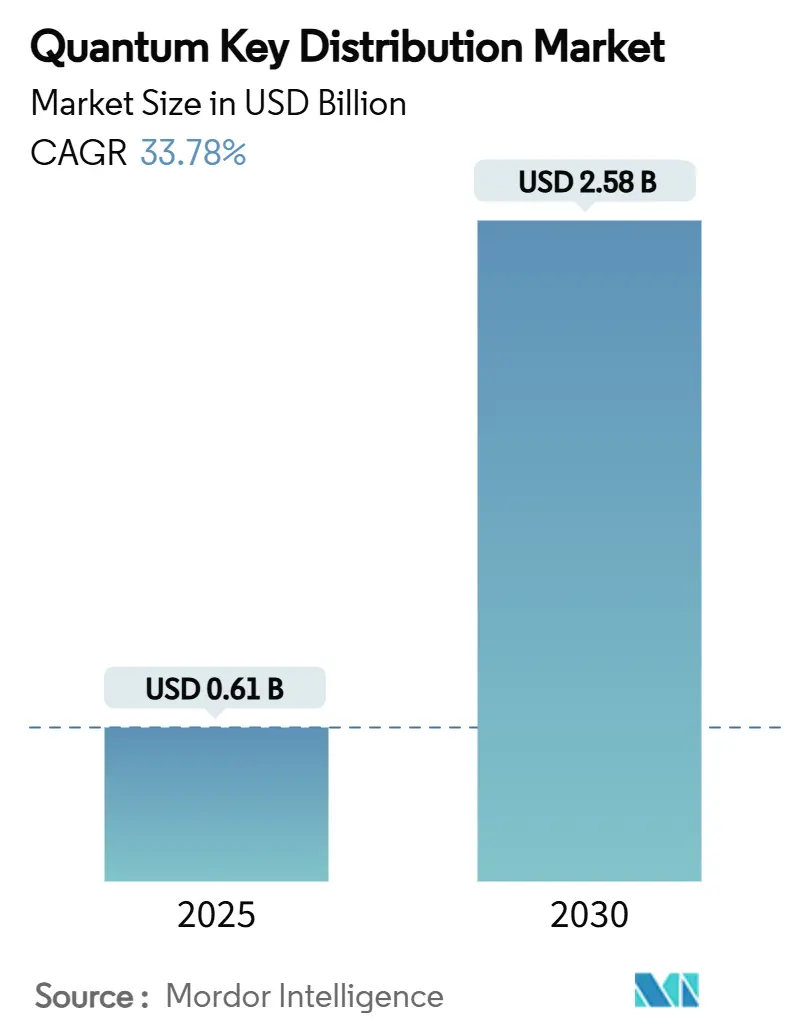

| Marktgröße (2025) | 0.61 Milliarden US-Dollar |

| Marktgröße (2030) | 2.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 33.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

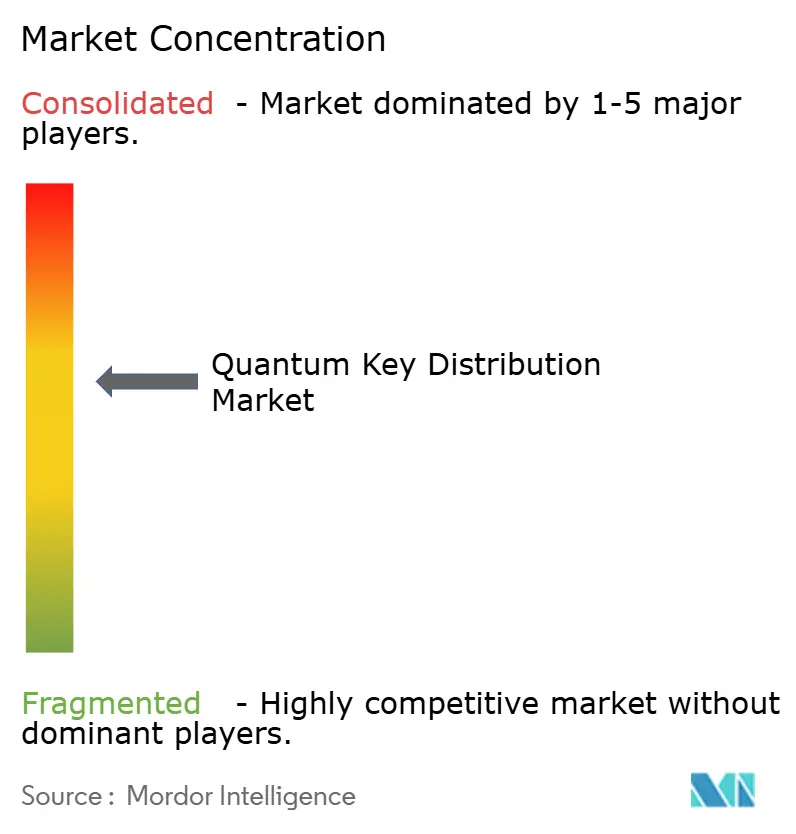

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Quantenschlüsselverteilung von Mordor Intelligence

Die globale Marktgröße für Quantenschlüsselverteilung beläuft sich im Jahr 2025 auf 0,61 Milliarden USD und wird bis 2030 voraussichtlich auf 2,58 Milliarden USD ansteigen, was einer CAGR von 33,78 % entspricht. Diese steile Entwicklung wird durch die zunehmende Dringlichkeit im Bereich Cybersicherheit im Vorfeld des erwarteten „Q-Day”, beschleunigte nationale Forschungs- und Entwicklungsprogramme sowie die Konvergenz von Telekommunikations- und Satelliteninfrastruktur, die die Bereitstellungsoptionen erweitert, untermauert. Regierungen übersetzen strategische Sicherheitsbedenken in finanzierte Projekte, während Finanzinstitute und Rechenzentrumsbetreiber ihre Netzwerke gegen „Jetzt ernten, später entschlüsseln”-Bedrohungen absichern. Die Konsolidierung unter Anbietern zeigt ein reifendes Ökosystem, in dem etablierte Quantenspezialisten mit Plattformanbietern fusionieren, um die Einführung in Unternehmen zu vereinfachen. Gleichzeitig treiben Standardisierungsinitiativen wie der Zeitplan des NIST für Post-Quanten-Kryptografie die globalen Compliance-Ausgaben an und schaffen einen positiven Kreislauf aus Investitionen und Innovation.

Wichtigste Erkenntnisse des Berichts

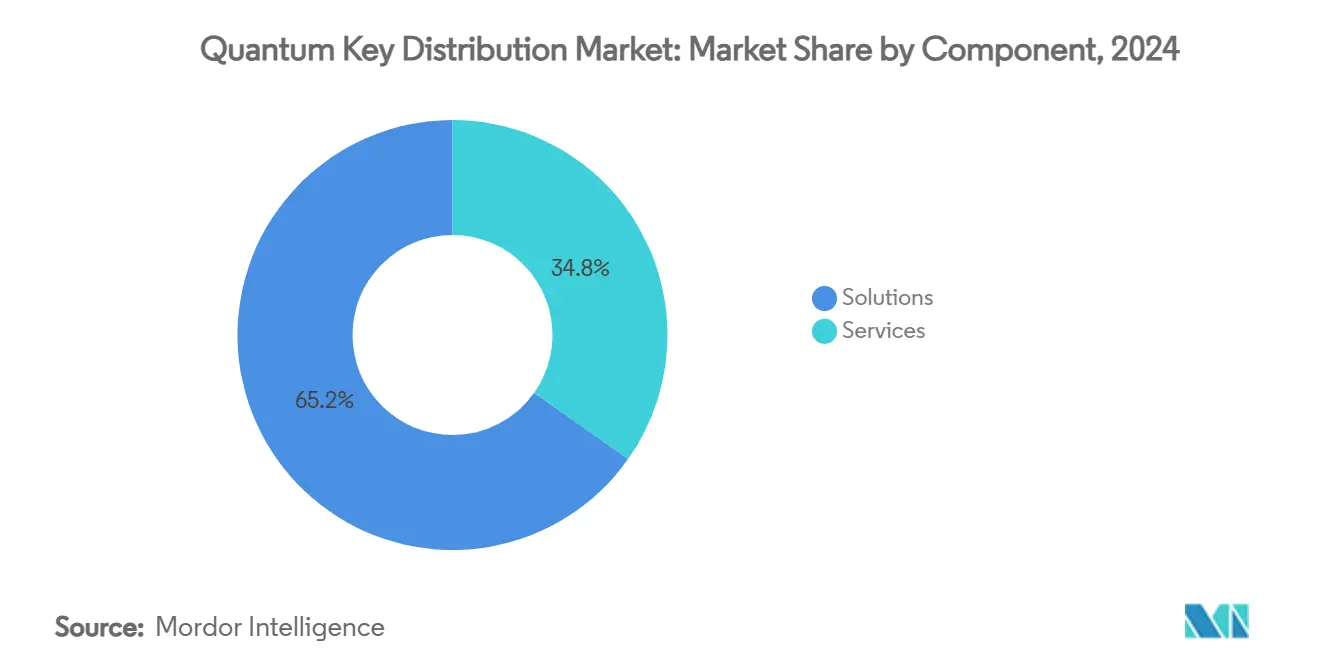

- Nach Komponente entfielen im Jahr 2024 65,21 % des Marktanteils der Quantenschlüsselverteilung auf Lösungen; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 34,32 % wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 58,06 % der Marktgröße der Quantenschlüsselverteilung auf faserbasierte terrestrische Systeme, während satellitengestützte Quantenschlüsselverteilung bis 2030 mit einer CAGR von 35,86 % wächst.

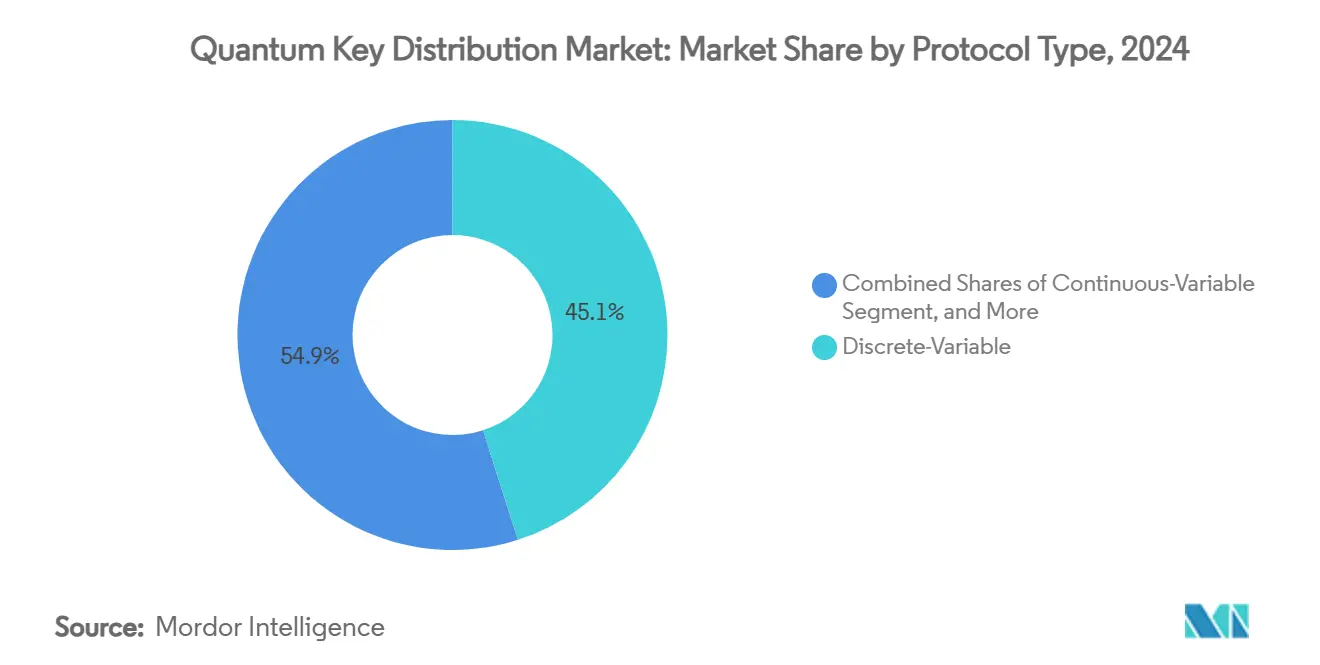

- Nach Protokolltyp führten BB84/SARG04-Implementierungen im Jahr 2024 mit einem Anteil von 45,07 %; kontinuierliche Variablensysteme werden über den Prognosezeitraum voraussichtlich mit einer CAGR von 36,41 % wachsen.

- Nach Endnutzerbranche hielt Regierung und Verteidigung im Jahr 2024 einen Umsatzanteil von 35,23 %, während Rechenzentren und Cloud-Anbieter mit einer CAGR von 35,27 % bis 2030 das schnellste Wachstum verzeichnen.

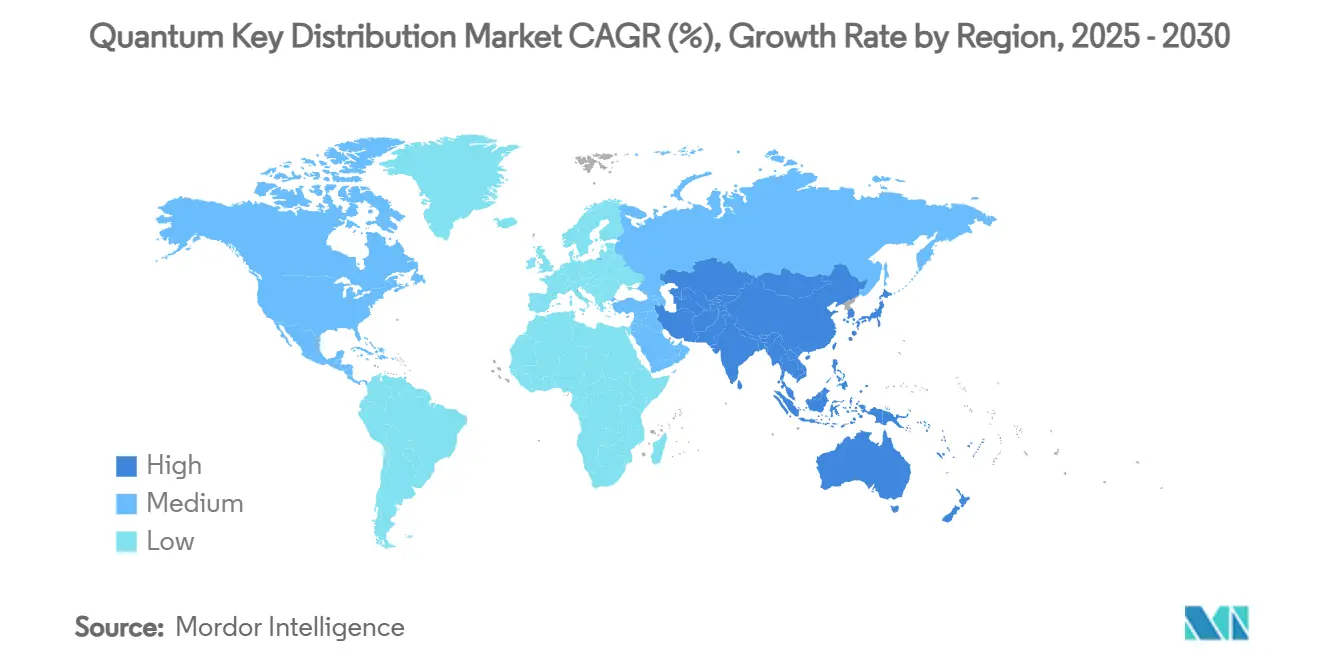

- Nach Geografie entfielen im Jahr 2024 32,56 % des Umsatzes auf den asiatisch-pazifischen Raum, der bis 2030 eine CAGR von 38,36 % erzielen dürfte.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Quantenschlüsselverteilung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Dringlichkeit im Bereich Cybersicherheit im Vorfeld des „Q-Day” | +8.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Großangelegte öffentliche Forschungs- und Entwicklungsprogramme für nationale Quantennetzwerke | +6.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Telekommunikationsanbieter integrieren Quantenschlüsselverteilung in bestehende Glasfaser-Backbones | +5.4% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Satellitenkonstellation in niedrigem Erdorbit ermöglicht globale Abdeckung durch Quantenschlüsselverteilung | +4.9% | Global, mit anfänglichem Fokus auf interkontinentale Verbindungen | Langfristig (≥ 4 Jahre) |

| Hyperscale-Rechenzentrumsverbindungen übernehmen Quantenschlüsselverteilung für Krypto-Agilität | +3.7% | Nordamerika und asiatisch-pazifischer Raum, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsvorschriften, die quantensichere Kommunikation in kritischer Infrastruktur vorschreiben | +4.8% | Europa und Nordamerika, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Dringlichkeit im Bereich Cybersicherheit im Vorfeld des „Q-Day”

Der Fahrplan des NIST aus dem Jahr 2024 verpflichtet US-Bundesbehörden, die Migration von RSA und ECDSA bis 2035 abzuschließen, was parallele Übergangspläne bei Verteidigungsunternehmen, Versorgungsunternehmen und Telekommunikationsanbietern auslöst.[1]Nationales Institut für Standards und Technologie, „NIST veröffentlicht die ersten 3 finalisierten Post-Quanten-Verschlüsselungsstandards”, nist.gov Das quantengesicherte Devisenhandels-Pilotprojekt von HSBC veranschaulicht die Führungsrolle des Finanzsektors und schützt Transaktionen in Höhe von 30 Millionen EUR (32,5 Millionen USD) gegen Quantenangriffe.[2]HSBC, „HSBC ist Vorreiter beim Quantenschutz für KI-gestützten Devisenhandel”, hsbc.com Das gestiegene Bewusstsein für „Jetzt ernten, später entschlüsseln”-Taktiken veranlasst Unternehmen, quantensichere Kanäle parallel zur Post-Quanten-Kryptografie einzusetzen, was die Nachfrage im Markt für Quantenschlüsselverteilung beschleunigt.

Großangelegte öffentliche Forschungs- und Entwicklungsprogramme für nationale Quantennetzwerke

Chinas Backbone verbindet 16 Städte über 12.000 km und validiert hybride Quantenschlüsselverteilung und Post-Quanten-Kryptografie im operativen Maßstab.[3]China Daily, „China Telecom treibt Grenzen in Quantentechnologien voran”, chinadaily.com.cn Europas vierjähriges NOSTRADAMUS-Projekt im Rahmen von EuroQCI bereitet Testinfrastruktur für 2026 vor, während Deutschlands geplanter QTF-Backbone ein dediziertes Glasfasernetz für sichere Quantensignale hinzufügt. Diese öffentlich finanzierten Ausbauten reduzieren das kommerzielle Risiko, fördern Lieferantenökosysteme und schaffen Referenzarchitekturen, die private Unternehmen replizieren können.

Telekommunikationsanbieter integrieren Quantenschlüsselverteilung in bestehende Glasfaser-Backbones

Das Metro-Pilotprojekt von BT in London überträgt gleichzeitig klassische Daten und Quantenschlüssel über eine einzige Glasfaser und beweist die Machbarkeit für Dienstleister bei Tausenden von Schlüsseln pro Sekunde. Im März 2025 multiplex ten KDDI und Toshiba 33,4 Tbps Daten mit Quantenschlüsseln über 80 km und verdreifachten damit die Kapazität früherer Ansätze. Solche Demonstrationen ermöglichen es Netzbetreibern, Premium-„quantensichere” Konnektivität zu monetarisieren, ohne neue Glasfaserleitungen zu verlegen, was die Dienstleistungsnutzung vorantreibt.

Satellitenkonstellation in niedrigem Erdorbit ermöglicht globale Abdeckung durch Quantenschlüsselverteilung

Chinas Jinan-1-Mikrosatellit erzielte Schlüsselaustausche über 13.000 km und bestätigte wirtschaftliche Kleinsatellitenplattformen für interkontinentale Verbindungen. Das 103,5 Millionen EUR (113,6 Millionen USD) schwere QKD-GEO-Programm von Thales-Hispasat erweitert die Abdeckung aus dem geostationären Orbit und verbindet Satelliten- und terrestrische Netzwerke zu hybriden globalen Architekturen. Der Einsatz von Freiraumoptik und adaptiver Wellenlängenauswahl verbessert die Verbindungsverfügbarkeit und sichere Schlüsselraten und erweitert den adressierbaren Markt für Quantenschlüsselverteilung.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Quantenschlüsselverteilung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für Quantenschlüsselverteilung-Hardware und Schlüsselmanagementsysteme | -7.4% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Photonenverlust und Entfernungsgrenzen ohne ausgereifte Quantenrepeater | -5.7% | Global, betrifft Weitverkehrsanwendungen | Langfristig (≥ 4 Jahre) |

| Mangelnde Interoperabilität und fehlende Standards für Multi-Anbieter-Quantenschlüsselverteilung-Geräte | -4.7% | Global, mit Schwerpunkt auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fehlen einer weit verbreiteten quantensicheren Authentifizierung als Ergänzung zur Quantenschlüsselverteilung | -3.7% | Global, Priorität in Unternehmens- und Regierungssektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für Quantenschlüsselverteilung-Hardware und Schlüsselmanagementsysteme

Präzisionskomponenten wie Einzelphotondetektoren bleiben kostspielig, was die Einführung in preissensiblen Sektoren einschränkt. Schlüsselmanagement-Appliances erfordern spezialisiertes Personal und eine 24×7-Überwachung zur Aufrechterhaltung der Zertifizierung, was mittelgroße Unternehmen ohne Quantenkenntnisse vor Herausforderungen stellt. Obwohl die Preise mit steigendem Volumen sinken, dämpfen unmittelbare Budgetbeschränkungen das kurzfristige Wachstum des Marktes für Quantenschlüsselverteilung.

Photonenverlust und Entfernungsgrenzen ohne ausgereifte Quantenrepeater

Kommerzielle Quantenschlüsselverteilungs-Verbindungen erreichen in Glasfasern aufgrund von Dämpfung eine Grenze von etwa 150 km, und Weitverkehrslösungen greifen auf vertrauenswürdige Knoten zurück, die betriebliche Komplexität einführen. Kryogene Seltenerd-Repeater zeigen Potenzial, befinden sich jedoch noch in Forschungslabors, sodass vollständig vertrauenslose kontinentale Netzwerke noch einige Jahre entfernt sind. Investitionsentscheidungen wägen daher Kosten gegen partielle Sicherheitsvorteile ab, was Bereitstellungen in dünn besiedelten Regionen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Quantenschlüsselverteilung

Nach Komponente:

Wachstum der Dienstleistungen beschleunigt den IntegrationsbedarfLösungen dominierten den Umsatz mit einem Anteil von 65,21 % im Jahr 2024, was auf etablierte Hardware- und Software-Stacks etablierter Anbieter zurückzuführen ist. Das Dienstleistungssegment wird jedoch voraussichtlich mit einer CAGR von 34,32 % wachsen, da Unternehmen Expertise in Design, Zertifizierung und verwalteten Betrieb suchen. Professionelle Dienstleistungen orchestrieren hybride klassisch-quantenmechanische Architekturen, beheben Qualifikationsmängel und gewährleisten die Einhaltung sich entwickelnder Standards. Telekommunikationsanbieter bündeln verwaltete Schlüsselverteilung in bestehende Netzwerkbetriebszentren und wandeln Kapitalausgaben in wiederkehrende Dienstleistungserlöse um. Diese beratungsgetriebene Nachfrage unterstützt die nachhaltige Expansion des Marktes für Quantenschlüsselverteilung.

Angebote der zweiten Generation betonen Automatisierung, Richtlinienorchestrierung und nahtlose Integration mit Sicherheitsinformations- und Ereignismanagement-Tools (SIEM). Die Serviceplattform von Toshiba liefert geheime Bitraten von 300 kb/s mit Fehlerwahrscheinlichkeiten unter 10^-10 und veranschaulicht, wie eng gekoppelte Software- und Hardware-Dienstleistungen die Gesamtbetriebskosten senken. Da Unternehmen vollständige quantensichere Frameworks in Betracht ziehen, verlagert sich die Nachfrage von einzelnen Produkten hin zu schlüsselfertigen Lebenszyklusdienstleistungen, was die Wachstumsgeschichte der Dienstleistungen innerhalb der Quantenschlüsselverteilungsbranche stärkt.

Nach Bereitstellungsmodus:

Satelliten-Quantenschlüsselverteilung fordert die Dominanz der Glasfaser herausGlasfasersysteme behielten im Jahr 2024 einen Umsatzanteil von 58,06 %, gestützt durch bestehende städtische Infrastruktur, vorhersehbare Dämpfung und gut verstandene Wartungsverfahren. Dennoch weisen Satellitennetzwerke bis 2030 eine CAGR von 35,86 % auf, katalysiert durch LEO-Konstellationen und bevorstehende GEO-Demonstratoren, die terrestrische Einschränkungen umgehen. Hybridarchitekturen verbinden Glasfaserkern, Freiraumverbindungen in städtischen Gebieten und Satelliten-Backbones und bieten eine widerstandsfähige, geografisch unabhängige Abdeckung, die die gesamte Marktgröße der Quantenschlüsselverteilung erhöht.

Technologische Fortschritte erweitern die Satellitentauglichkeit. Adaptives Wellenlängen-Routing mindert atmosphärische Verluste, während intelligente Strahlsteuerung die Quantenbitfehlerraten von 2,5 % auf 0,7 % senkt und den sicheren Schlüsseldurchsatz auf über 30 kb/s steigert. Regierungen bevorzugen Satelliten-Quantenschlüsselverteilung für diplomatische Konnektivität, und globale Banken haben sie für grenzüberschreitende Abwicklungskanäle im Blick. Mit zunehmender Satellitenkapazität verringert sich der Wettbewerbsabstand zur Glasfaser, was den Wettbewerb intensiviert und branchenübergreifende Partnerschaften fördert.

Nach Protokolltyp:

Kontinuierliche Variable gewinnt TelekommunikationskompatibilitätDiskrete Variablenschemata (BB84/SARG04) hielten im Jahr 2024 einen Umsatzanteil von 45,07 % aufgrund umfangreicher akademischer Prüfung und klarer Sicherheitsnachweise. Dennoch verzeichnen kontinuierliche Variablensysteme (CV) die schnellste CAGR von 36,41 % und nutzen dabei die standardmäßige optische kohärente Detektion, die mit Telekommunikationsgeräten kompatibel ist. CV-Quantenschlüsselverteilung eliminiert kostspielige Einzelphotondetektoren, senkt die Investitionskosten und erleichtert die Integration in Dichte-Wellenlängen-Multiplex-Backbones (DWDM). Integrierte photonische CV-Chips haben Schlüsselraten im Gigabit-Bereich über 10-km-Verbindungen demonstriert und unterstreichen damit die kommerzielle Reife.

Diskret modulierte CV-Quantenschlüsselverteilung verbessert die Robustheit unter Kanalrauschen, während Polarcodeabstimmung den Overhead reduziert. Verschränkungsbasierte E91-Protokolle bleiben eine Nische, die für grundlegende Forschung und nachweisbare Sicherheit geschätzt wird, aber durch betriebliche Komplexität eingeschränkt ist. Anbieter liefern nun Multi-Protokoll-Transceiver, die es Kunden ermöglichen, zwischen DV- und CV-Modi zu wechseln – eine Flexibilität, die den gesamten Marktanteil der Quantenschlüsselverteilung über diversifizierte Anwendungsfälle hinweg steigert.

Nach Endnutzerbranche:

Rechenzentren treiben die Einführung in Unternehmen voranRegierung und Verteidigung behielten im Jahr 2024 den führenden Anteil von 35,23 %, angetrieben durch nationale Sicherheitsmandate und Anforderungen an klassifizierte Netzwerke. Das Segment Rechenzentren und Cloud-Anbieter liegt jedoch beim Wachstum mit einer CAGR von 35,27 % vorne, da Hyperscaler den intracluster-Datenverkehr absichern. Machbarkeitsstudien skizzieren modulare Bereitstellungstopologien für Quantenschlüsselverteilung, die Dunkelglasfaser und integrierte Photonik für hochdichte Racks kombinieren.

BFSI-Institutionen beschleunigen die Einführung zum Schutz hochwertiger Transaktionen; das Devisenhandels-Pilotprojekt von HSBC bewies die Kompatibilität mit dem Live-Handel. Gesundheitsanwendungen sichern genomische und klinische Studienrepositorys und entsprechen damit Datenschutzvorschriften. Industrieunternehmen erkunden quantenschlüsselverteilungsgeschützte SCADA-Verbindungen zur Minderung von Betriebstechnologieverletzungen. Jede Branche fügt inkrementelle Nachfrage hinzu und treibt den Markt für Quantenschlüsselverteilung in den Unternehmens-Mainstream.

Geografische Analyse

APAC-Markt für Quantenschlüsselverteilung

Asien-Pazifik hatte im Jahr 2024 einen Anteil von 32,56 % am Markt für Quantenschlüsselverteilung und wird voraussichtlich mit einer CAGR von 38,36 % wachsen. Chinas staatliche Investition von 15 Milliarden USD schuf das weltweit größte operative Quantennetzwerk mit einer Ausdehnung von 12.000 km – ein reales Vorzeigeprojekt einer hybriden Architektur aus Quantenschlüsselverteilung und Post-Quanten-Kryptografie. Japan entwickelt kryptoagile Transportlösungen, die einen nahtlosen Algorithmuswechsel ermöglichen, während Singapurs NQSN+ 100 Millionen SGD (73,6 Millionen USD) in Industriepiloten fließen lässt. Diese koordinierten Programme fördern Lieferanten-Ökosysteme und beschleunigen die Kommerzialisierung.

Markt für Quantenschlüsselverteilung in Nordamerika und Ozeanien

Nordamerika priorisiert Normen und regulatorische Sicherheit. Der Zeitplan des NIST verpflichtet Bundesbehörden, bis 2035 eine schrittweise Migration abzuschließen, und fördert so ein Ökosystem von Anbietern, die auf strenge Zertifizierungen ausgerichtet sind. Private Kapitalzuflüsse ergänzen die öffentlichen Ausgaben; die Zusammenarbeit von PSiQuantum mit Australien im Umfang von 620 Millionen USD verankert einen grenzüberschreitenden Austausch von Talenten und geistigem Eigentum, der letztlich die regionalen Einsätze stärkt. Branchenfinanzierte Testumgebungen validieren die herstellerübergreifende Interoperabilität und senken das Beschaffungsrisiko für Betreiber kritischer Infrastrukturen.

Europäischer Markt für Quantenschlüsselverteilung

Europa verfolgt einen koordinierten Infrastrukturansatz. Das EuroQCI zielt auf zusammenhängende nationale Backbone-Netze ab, unterstützt durch das GEO-Satellitenprogramm von Thales-Hispasat, das eine kontinentweite Abdeckung bietet. Deutschlands geplanter QTF-Backbone positioniert das Land für technologische Souveränität und dient als Blaupause für benachbarte Nationen. Interoperabilitätspiloten zwischen BT, Orange und Deutsche Telekom erzeugen Best-Practice-Leitfäden, senken die Hürden für eine breitere Akzeptanz und vergrößern die Marktgröße für Quantenschlüsselverteilung auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Markt für Quantenschlüsselverteilung weist eine moderate Konzentration auf, da etablierte Anbieter durch Akquisitionen Skalierung anstreben, während Nischenanbieter auf spezialisierte Kompetenzen abzielen. IonQs Kauf von ID Quantique für 250 Millionen USD, gefolgt von Deals für Qubitekk und Capella Space, bildet die größte integrierte Quantennetzwerkplattform, die terrestrische und Satellitenbereiche umfasst. Toshiba stärkt die Dienstleistungsorchestrierung und integriert Hochgeschwindigkeits-Quantenschlüsselverteilung mit Schlüsselmanagementplattformen für schlüsselfertige Bereitstellung. QuantumCTek, SK Telecom und Quantum Xchange verfolgen strategische Allianzen, die nationale Telekommunikationsinfrastruktur mit einheimischer Quantenschlüsselverteilungs-Hardware verbinden.

Die Differenzierung verlagert sich von isolierten Leistungsmetriken hin zu durchgängiger betrieblicher Zuverlässigkeit, API-basierter Integration und verwalteten Angeboten. Anbieter, die Plug-and-Play-Module liefern können, die sich nahtlos mit SIEM- und Zero-Trust-Architekturen verbinden, sichern sich Premium-Margen. Standardisierungsgremien wie ITU-T FG-QIT4N beschleunigen die Basiskompatibilität, üben Druck auf proprietäre Protokolle aus und erweitern gleichzeitig den adressierbaren Fußabdruck der Quantenschlüsselverteilungsbranche.

Chancen in weißen Flecken bestehen weiterhin bei quantensicheren Authentifizierungsschemata, quantensicherer Mehrparteienberechnung und vertikalen Lösungen für regulierte Branchen. Da sich das Ökosystem um gemeinsame Schnittstellen konsolidiert, verlagert sich der Wettbewerb hin zu wertschöpfenden Analysen, Servicelevel-Garantien und globalen Abdeckungs-Footprints, die Glasfaser-, Freiraum- und Satellitenverbindungen kombinieren.

Marktführer der Quantenschlüsselverteilungsbranche

ID Quantique SA

Toshiba Digital Solutions Corporation

QuantumCTek Co., Ltd.

SK Telecom Co., Ltd.

QuintessenceLabs Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Quantenschlüsselverteilung

- ID Quantique SA

- Toshiba Digital Solutions Corporation

- QuantumCTek Co., Ltd.

- SK Telecom Co., Ltd.

- QuintessenceLabs Pty Ltd.

- Quantum Xchange Inc.

- Qasky (Anhui Qasky Quantum Technology Co., Ltd.)

- MagiQ Technologies Inc.

- NEC Corporation

- KETS Quantum Security Ltd.

- Qnu Labs

- LuxQuanta Technologies S.L

- ThinkQuantum S.r.l

- IonQ

- KEEQuant GmbH

- SpeQtral Pte Ltd

- QEYnet Inc

- Kloch

- HEQA Security

- Quantum Telecommunication Italy

Aktuelle Branchenentwicklungen im Markt für Quantenschlüsselverteilung

- März 2025: KDDI Research und Toshiba multiplex ten 33,4 Tbps Daten und Quantenschlüssel über eine 80 km lange Einzelglasfaser und verdreifachten damit die konventionelle Kapazität, was den Weg für eine praktische Quantenschlüsselverteilungsintegration zwischen Rechenzentren ebnet.

- Februar 2025: IonQ erwarb ID Quantique für 250 Millionen USD und integrierte Quantencomputing und quantensichere Vernetzung, um eine einheitliche Plattform für Unternehmens-Skalierbarkeit bereitzustellen.

- Januar 2025: Thales Alenia Space und Hispasat starteten das 103,5 Millionen EUR (113,6 Millionen USD) schwere QKD-GEO-Programm und entwickeln die erste geostationäre Quantenschlüsselverteilungs-Nutzlast zur weltweiten Erweiterung sicherer Verbindungen.

- Januar 2025: NTT Communications demonstrierte ein quantensicheres Transportsystem, das kryptografische Suiten ohne Dienstunterbrechung wechselt und damit krypto-agile Netzwerkoperationen vorantreibt.

Berichtsumfang des globalen Marktes für Quantenschlüsselverteilung

Überblick über die Segmentierung

| Lösungen |

| Dienstleistungen |

| Faserbasierte terrestrische Quantenschlüsselverteilung |

| Freiraum- und Satelliten-Quantenschlüsselverteilung |

| Vertrauensknoten-Metropolnetzwerke |

| Diskrete Variable |

| Kontinuierliche Variable |

| Verschränkungsbasiert |

| Regierung und Verteidigung |

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) |

| Telekommunikationsdienstleister |

| Rechenzentren und Cloud-Anbieter |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Türkei | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Faserbasierte terrestrische Quantenschlüsselverteilung | ||

| Freiraum- und Satelliten-Quantenschlüsselverteilung | |||

| Vertrauensknoten-Metropolnetzwerke | |||

| Nach Protokolltyp | Diskrete Variable | ||

| Kontinuierliche Variable | |||

| Verschränkungsbasiert | |||

| Nach Endnutzerbranche | Regierung und Verteidigung | ||

| BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen) | |||

| Telekommunikationsdienstleister | |||

| Rechenzentren und Cloud-Anbieter | |||

| Gesundheitswesen und Biowissenschaften | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Türkei | |||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Quantenschlüsselverteilung im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 2,58 Milliarden USD erreichen, ausgehend von 0,61 Milliarden USD im Jahr 2025.

Warum gewinnt die Quantenschlüsselverteilung an Bedeutung, bevor Quantencomputer ihre volle Leistungsfähigkeit erreichen?

Organisationen sind mit „Jetzt ernten, später entschlüsseln”-Bedrohungen konfrontiert und müssen Vorgaben wie den Migrationszeitplan des NIST einhalten, was eine frühzeitige Einführung quantensicherer Kanäle fördert.

Welche Region führt derzeit bei den Bereitstellungen von Quantenschlüsselverteilung?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 32,56 % im Jahr 2024, angetrieben durch groß angelegte chinesische und japanische Projekte sowie Förderanreize Singapurs.

Wie schnell wächst das Dienstleistungssegment der Quantenschlüsselverteilung?

Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 34,32 % wachsen, da Unternehmen Integrations- und verwaltete Sicherheitsexpertise suchen.

Welche technologischen Fortschritte machen Satelliten-Quantenschlüsselverteilung kommerziell rentabel?

LEO-Konstellationen, adaptives Wellenlängen-Routing und GEO-Nutzlasten verbessern die Verbindungsstabilität und Schlüsselraten und ermöglichen eine globale Abdeckung jenseits der Glasfaserbeschränkungen.

Welche Endnutzerbranche ist der am schnellsten wachsende Anwender der Quantenschlüsselverteilung?

Das Segment Rechenzentren und Cloud-Anbieter weist mit 35,27 % bis 2030 die höchste CAGR auf und spiegelt die Hyperscale-Nachfrage nach quantensicheren Verbindungen wider.

Seite zuletzt aktualisiert am: