Massive Machine Type Communication Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

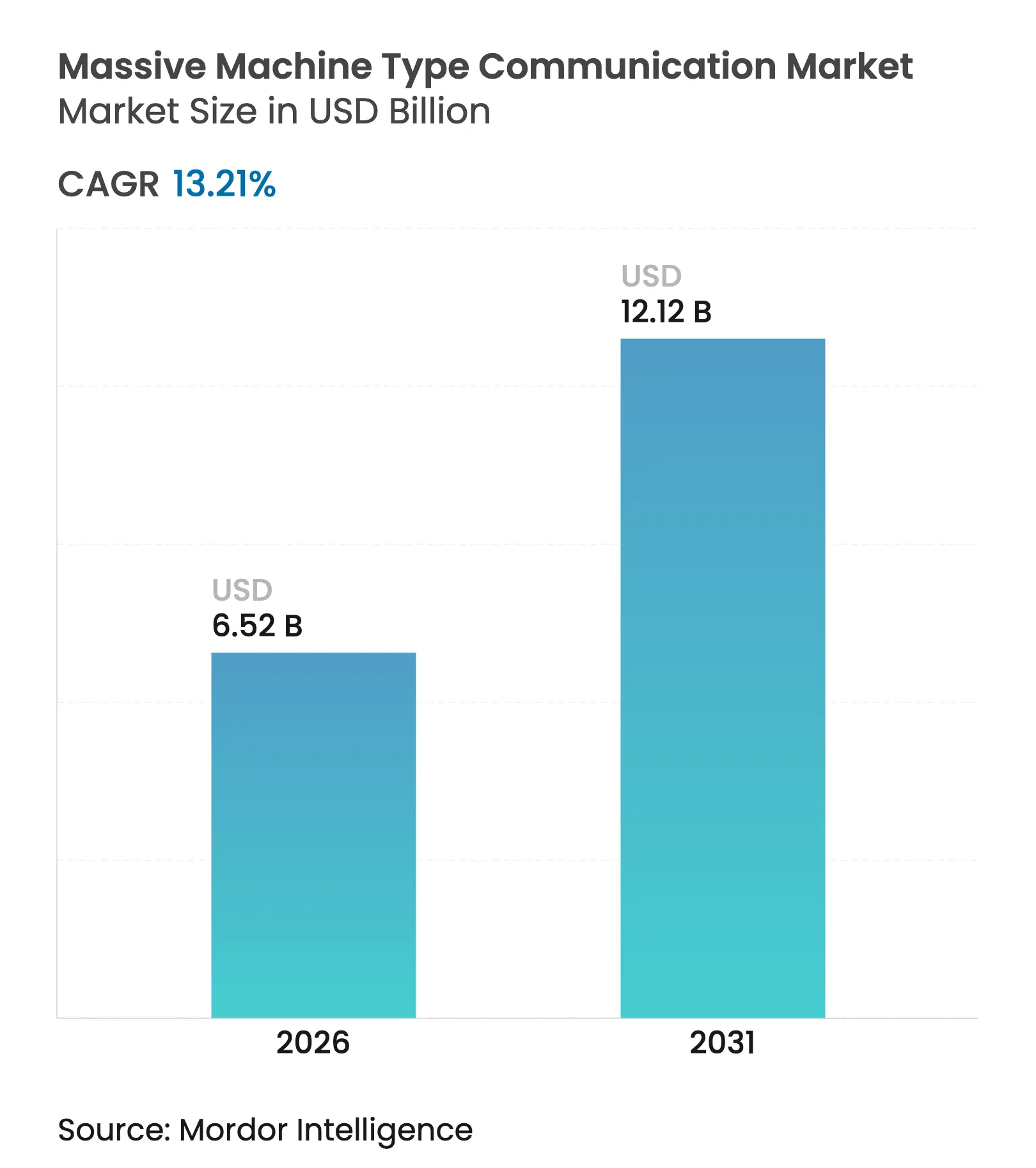

| Marktgröße (2026) | 6.52 Milliarden US-Dollar |

| Marktgröße (2031) | 12.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.21% CAGR |

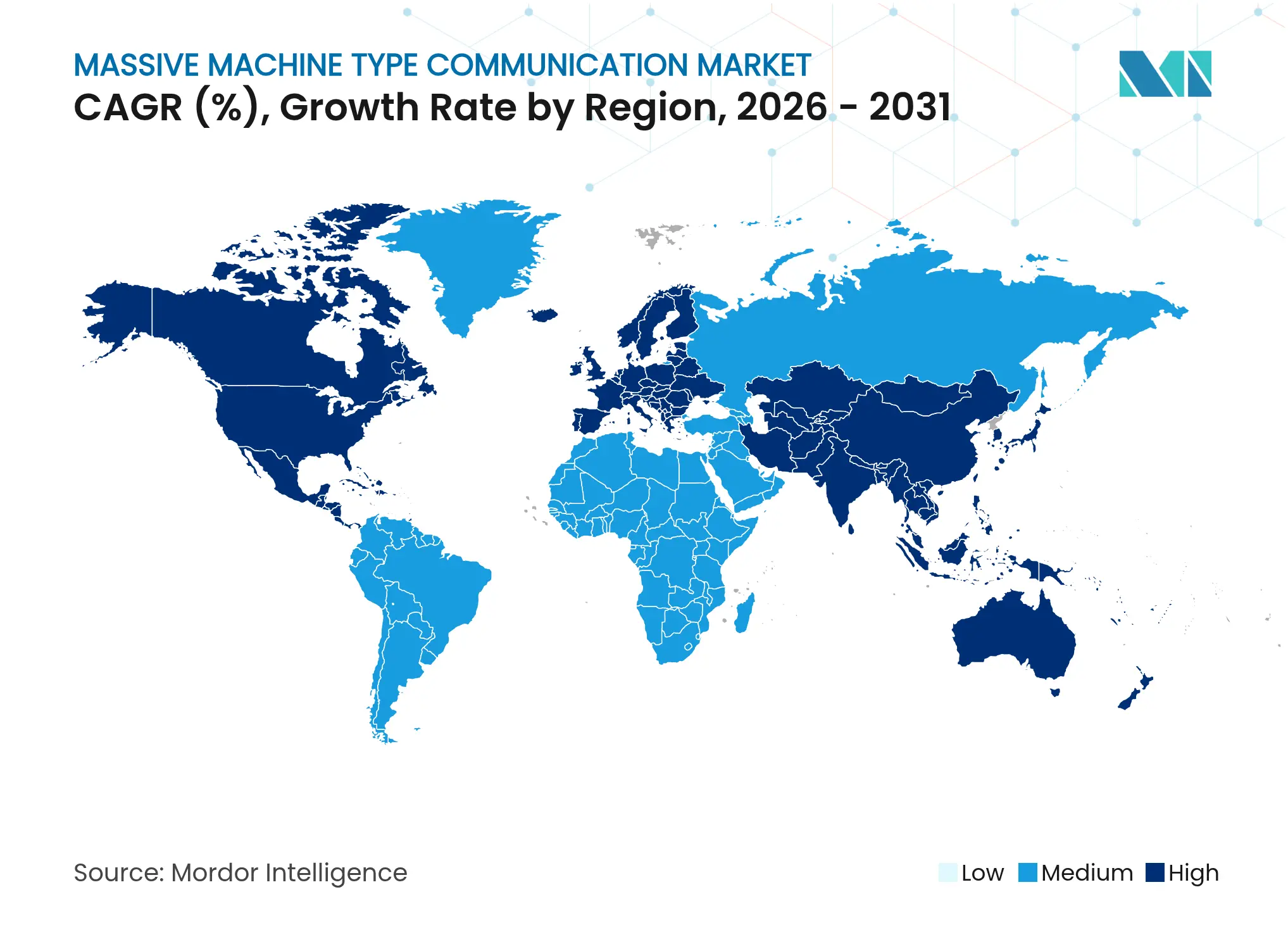

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Massive Machine Type Communication Marktanalyse von Mordor Intelligence

Die Größe des Massive Machine Type Communication Marktes wird im Jahr 2026 auf USD 6,52 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,76 Milliarden, mit Projektionen für 2031 von USD 12,12 Milliarden, wachsend mit einer CAGR von 13,21 % über den Zeitraum 2026–2031. Dieser stetige Anstieg wird durch Versorgungsunternehmen und Industriebetreiber geprägt, die NB-IoT-, LTE-M- und aufkommende 5G-RedCap-Module in Endpunkte integrieren, denen bisher eine zuverlässige Anbindung fehlte. Drahtlose Bereitstellungen machen bereits 79,77 % der Verbindungen aus und entwickeln sich mit einem Tempo von 14,44 %, da Betreiber die landesweite Abdeckung ausbauen und Netzwerk-Slicing-Angebote einführen. Der asiatisch-pazifische Raum behält den größten regionalen Anteil bei, mit 45,7 % Umsatz im Jahr 2024, während private Mobilfunknetze an Bedeutung gewinnen, da Hersteller die vollständige Kontrolle über Datenfluss und Latenz anstreben. Der Wettbewerb verschärft sich, da Infrastrukturanbieter RedCap-Unterstützung in 5G-Standalone-Upgrades bündeln und Chipsatzlieferanten den Leerlaufmodus-Stromverbrauch unter 100 mW senken und damit einen neuen Maßstab für batteriebetriebene Sensoren setzen.

Wichtigste Erkenntnisse des Berichts

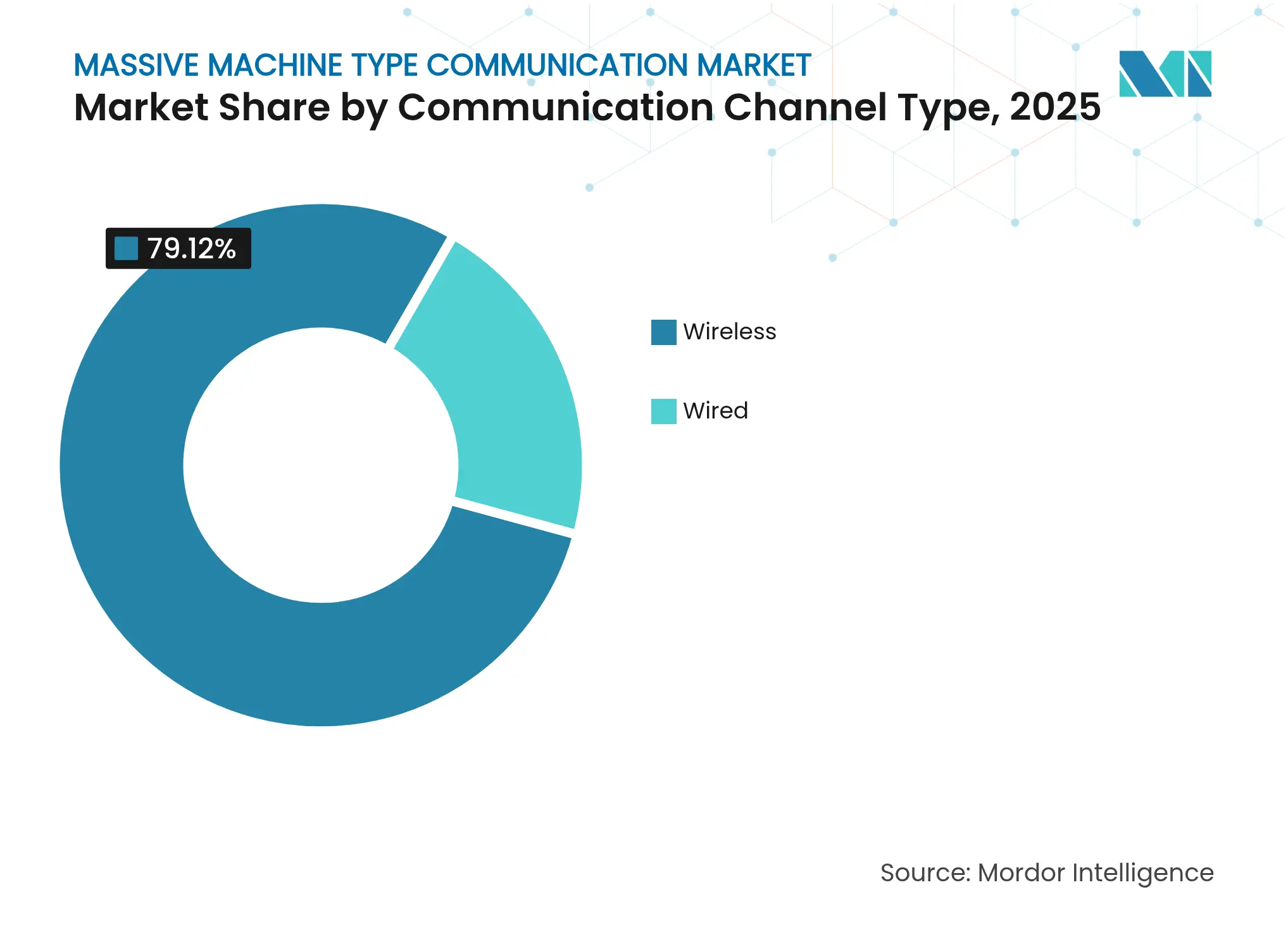

- Nach Kommunikationskanaltyp führte die drahtlose Konnektivität mit 79,12 % des Massive Machine Type Communication Marktanteils im Jahr 2025 und wächst bis 2031 mit einer CAGR von 14,02 %.

- Nach Konnektivitätstechnologie hielt NB-IoT im Jahr 2025 einen Anteil von 47,83 % an der Massive Machine Type Communication Marktgröße, während 5G RedCap bis 2031 voraussichtlich mit einer CAGR von 14,95 % wachsen wird.

- Nach Bereitstellungsmodell machten öffentliche Netze im Jahr 2025 63,92 % des Umsatzes aus, während private Netze bis 2031 die schnellste CAGR von 14,35 % verzeichnen.

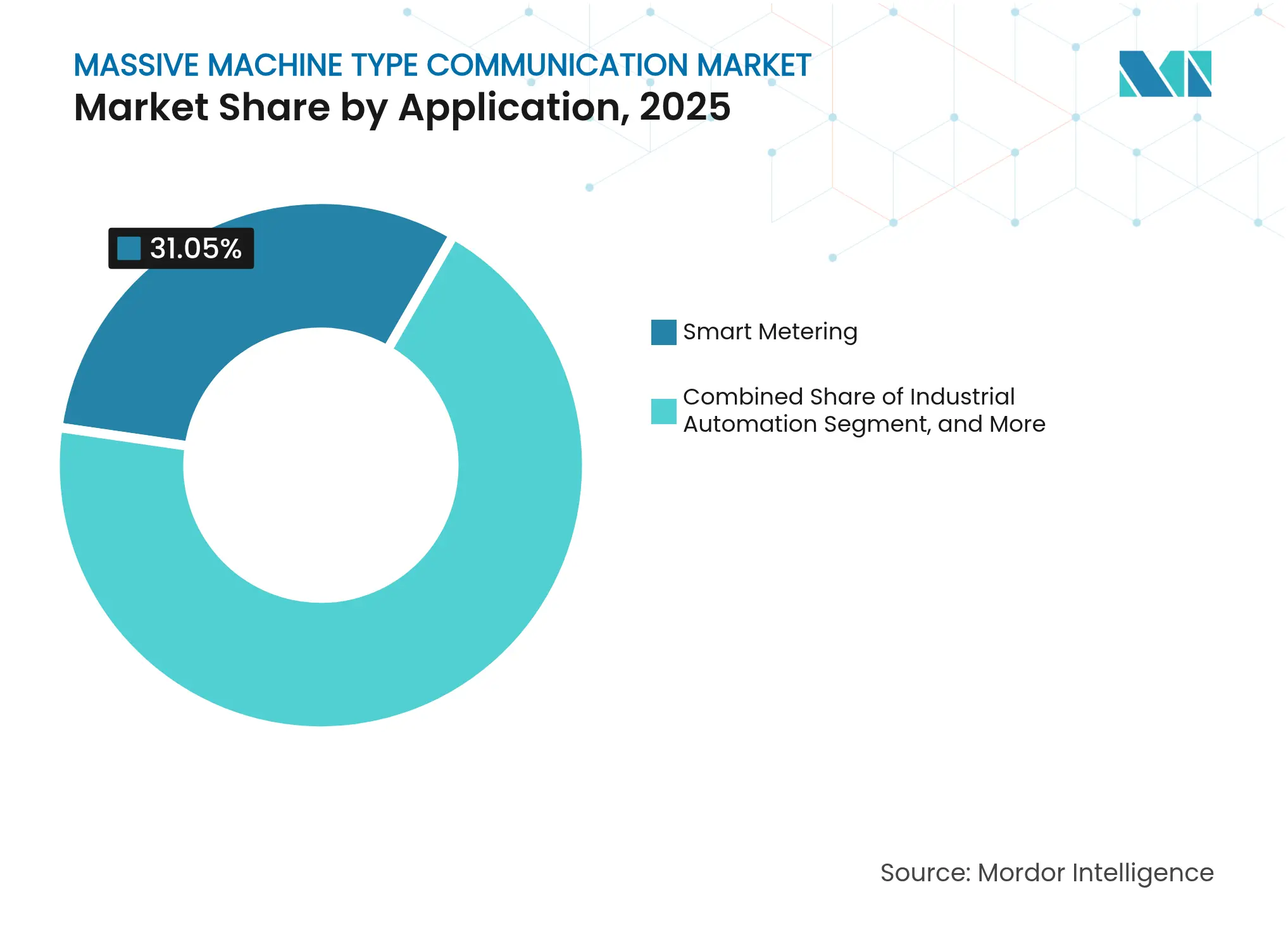

- Nach Anwendung erfassten intelligente Zähler im Jahr 2025 31,05 % der Ausgaben, während die industrielle Automatisierung mit der höchsten CAGR von 15,22 % bis 2031 voranschreitet.

- Nach Endbenutzerbranche wird die Fertigung von 2026 bis 2031 eine CAGR von 15,54 % verzeichnen und damit Versorgungsunternehmen übertreffen, die im Jahr 2025 26,12 % der Ausgaben auf sich vereinten.

- Nach Region repräsentierte der asiatisch-pazifische Raum im Jahr 2025 45,12 % des Umsatzes und ist auf dem Weg zu einer CAGR von 14,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Massive Machine Type Communication Markttrends und Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende 5G-Netzwerkausbau beschleunigt die mMTC-Akzeptanz | +3.2% | Global, angeführt von Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung kostengünstiger IoT-Sensoren und -Module | +2.8% | Global, stark in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Smart-City-Programme weltweit | +2.4% | Kernbereich Asien-Pazifik, Ausbreitung in den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Zwillinge in der industriellen Automatisierung | +2.1% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Satellitengestütztes NB-IoT-Backhaul für entfernte Anlagen | +1.5% | Global, besonders relevant in Bergbauregionen Australiens, Afrikas und Südamerikas | Mittelfristig (2–4 Jahre) |

| Energy-Harvesting-Chipsätze ermöglichen batterielose Geräte | +1.2% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender 5G-Netzwerkausbau beschleunigt die mMTC-Akzeptanz

Sechzig Betreiber verfügten bis Ende 2024 über live betriebene 5G-Standalone-Netzwerke, und viele verbanden diese Bereitstellungen mit RedCap-fähigen Funkgeräten, die die Lücke zwischen Narrowband-IoT und vollem Funktionsumfang überbrücken. China Mobile allein aktivierte mehr als 600.000 RedCap-Basisstationen in 200 Städten und bietet Industrieunternehmen deterministische Latenz und Uplink-Raten, die auf LPWAN zuvor nicht erreichbar waren. Die Modulkosten sanken von USD 30 im Jahr 2023 auf USD 20 im Jahr 2024 und kippten Investitionsentscheidungen zugunsten von Mobilfunkgeräten, die Dienstgüte garantieren. Regulierungsbehörden verleihen zusätzlichen Schwung: Chinas Ministerium für Industrie und Informationstechnologie schreibt vor, dass 100 Städte auf Präfekturebene bis Ende 2025 RedCap-Infrastruktur bereitstellen müssen, was eine anhaltende Nachfrage sicherstellt.[1]Ministerium für Industrie und Informationstechnologie, "RedCap-Bereitstellungsmandate," miit.gov.cn Betreiber bündeln RedCap auch mit Netzwerk-Slicing, wodurch Versorgungsunternehmen Spektrum für Intelligente-Zähler-Bursts während Abrechnungsspitzen vorbuchen können.

Verbreitung kostengünstiger IoT-Sensoren und -Module

Die Preise für NB-IoT-Module sanken im Jahr 2024 unter USD 3, da chinesische Fertigungsunternehmen die Produktion auf mehr als 500 Millionen kumulative Einheiten ausdehnten. Diese Schwelle ermöglicht es Versorgungsunternehmen, Mobilfunkradios in Wasser-, Gas- und Stromzähler einzubauen und dabei unter einer Hardware-Budgetobergrenze von USD 5 zu bleiben. Qualcomms Snapdragon X35 RedCap-Modem und das LTE-M-orientierte 9207, im März 2025 vorgestellt, senken die Einstiegshürden für Asset-Tracking- und Predictive-Maintenance-Projekte weiter, indem sie eine 10-jährige Akkulaufzeit bei Knopfzellen-Stromversorgung bieten. Hybrid-Chipsätze wie der Sequans Monarch 2 GM02S kombinieren NB-IoT und LTE-M auf einem Chip und verkleinern die Platinenfläche für tragbare Gesundheitsgeräte. Da die Hardware im Preis sinkt, berechnen Betreiber nun Konnektivität nahe USD 0,50 pro Gerät pro Jahr und bringen den Massive Machine Type Communication Markt hinsichtlich der Gesamtkosten auf das Niveau von unlizenziertem LPWAN.

Staatlich geführte Smart-City-Programme weltweit

Südkoreas vierter Smart-City-Plan leitet KRW 1,2 Billionen (USD 900 Millionen) in zelluläre Straßenbeleuchtung, Abfall- und Luftqualitätssensoren in 25 Gemeinden zwischen 2024 und 2028. Indiens 5G-Intelligent-Village-Programm verbindet ländliche Kliniken und Genossenschaften über NB-IoT und LTE-M und generierte in den ersten sechs Monaten 50.000 aktive Verbindungen. Thailand, Singapur und Japan knüpfen Finanzierungen oder Vorgaben an IoT-Infrastruktur in neuen Stadtentwicklungen, was Integratoren mehrjährige Umsatzsicherheit bietet. Diese öffentlichen Initiativen verkürzen die Amortisationszeiten für Anbieter und beseitigen das nachfrageseitige Risiko, was den Massive Machine Type Communication Markt durch die Verankerung vorhersehbarer Geräteausrollungen beschleunigt.

Einführung digitaler Zwillinge in der industriellen Automatisierung

Plattformen für digitale Zwillinge benötigen eine Hin- und Rücklauflatenz von unter 50 Millisekunden und einen Uplink-Durchsatz von über 10 Mbps für die Echtzeit-Synchronisierung – Parameter, die nur von 5G RedCap oder Wi-Fi 6E in kontrollierten Abdeckungszonen erfüllt werden. Siemens integrierte seine Xcelerator-Suite mit AWS IoT Core, um Sensordaten von Fabrikböden zu erfassen und Live-Prognosemodelle zu betreiben. Wanhua Chemical berichtete von 12 % Energieeinsparungen nach der Verbindung von 5.000 RedCap-Terminals mit digitalen Zwillingen, die Reaktortemperaturen feinabstimmen. Europäische Automobilhersteller betreiben private 5G-Netzwerke, um eine Latenz von unter 10 Millisekunden für Roboterarme zu gewährleisten, und demonstrieren damit die hochwertigen industriellen Anwendungsfälle, die den Massive Machine Type Communication Markt vorantreiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Spektrumzuweisungsrichtlinien in verschiedenen Regionen | −1.8% | Europa, Nordamerika, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Hohe Energiebudgetbeschränkungen bei Bereitstellungen im Massenmaßstab | −1.2% | Globale Versorgungsunternehmen und Landwirtschaft | Kurzfristig (≤ 2 Jahre) |

| Sicherheitslücken in ultrakostengünstigen Endknoten | −0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke beim Management von Milliarden zellularer IoT-Geräte | −0.7% | Schwellenmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Spektrumzuweisungsrichtlinien in verschiedenen Regionen

Europa standardisiert die Bänder 8, 20 und 28 für NB-IoT, während Nordamerika auf die Bänder 5, 12 und 13 setzt und Anbieter dadurch zwingen, mehrere Hardware-Varianten zu liefern, was die Stücklistenkosten um bis zu 30 % erhöht. Das daraus resultierende Flickenteppich-Muster erschwert das Roaming, lässt Unternehmen Dual-Mode-Geräte verwalten und schränkt Skaleneffekte ein, die andernfalls die Gerätepreise auf dem Massive Machine Type Communication Markt senken würden. AT&Ts Entscheidung, NB-IoT einzustellen und Band 5 für Mid-Band-5G umzuwidmen, unterstreicht die Anfälligkeit von Sensoren gegenüber Spektrumstrategien der Betreiber. Ohne globale Harmonisierung müssen Modulentwickler auf NB-IoT, LTE-M und RedCap setzen, was Komplexität und Kosten erhöht.

Sicherheitslücken in ultrakostengünstigen Endknoten

Im Jahr 2024 gab die US-amerikanische Behörde für Cybersicherheit und Infrastruktursicherheit 14 Warnungen heraus, die Standard-Anmeldedaten und nicht gepatchte Firmware in industriellen IoT-Gateways betrafen. Der Cyber-Resilienz-Akt der Europäischen Union verschärft die Regeln, indem er sicheres Booten, verschlüsselte Updates und dokumentierte Offenlegungsverfahren vorschreibt, was die Compliance-Kosten für die günstigsten Module um etwa 20 % erhöht.[2]Europäische Kommission, "Cyber-Resilienz-Akt," ec.europa.eu Mirai-ähnliche Botnetze bleiben aktiv, wobei 100.000 gekaperte Geräte im vergangenen Jahr Smart-City-Dienste beeinträchtigten. Unternehmen stehen daher vor einem Kompromiss zwischen Hardware unter USD 3 und dem Sicherheits-Overhead, der die Akkulaufzeit verkürzt und einige Bereitstellungen auf dem Massive Machine Type Communication Markt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kommunikationskanaltyp: Drahtlos dominiert aufgrund von Infrastrukturökonomie

Drahtlose Konnektivität erfasste im Jahr 2025 79,12 % des Massive Machine Type Communication Marktanteils und behält eine Wachstumskurve von 14,02 % bei, da Versorgungsunternehmen NB-IoT und LTE-M gegenüber kostspieligen Kabelgräben bevorzugen. Betreiber bieten Tarife ab USD 0,50 pro Knoten pro Jahr an, was zu einer 70-prozentigen Senkung des Gesamtbesitzes im Vergleich zu Glasfaseranschlüssen zu verstreuten Zählern führt. Satellitenbackhaul, standardisiert in 3GPP Release 17, erweitert die Reichweite auf die 15 % der Landfläche, wo Masten nach wie vor unpraktisch sind, und erschließt neue Einnahmen für Betreiber in der Landwirtschaft und im Bergbau.

Glasfaser und Ethernet bleiben dort bestehen, wo Sub-Millisekunden-Latenz und Multi-Gigabit-Durchsatz unverzichtbar sind, wie in Rechenzentren und Automobilproduktionslinien. Dennoch bietet 5G RedCap jetzt einen Spitzen-Uplink von 1 Gbps unter Netzwerk-Slice-Garantien und verringert damit die Leistungslücke zu kabelgebundenen Verbindungen. Da RedCap-Module unter USD 20 bleiben und Energy-Harvesting-Chips den Batteriewechselaufwand beseitigen, erwarten Analysten, dass die Massive Machine Type Communication Marktgröße für drahtlose Bereitstellungen bis 2031 auf USD 10,02 Milliarden ansteigen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivitätstechnologie: RedCap stört die NB-IoT-Vormachtstellung

NB-IoT behält einen Anteil von 47,83 % an der Massive Machine Type Communication Marktgröße dank reifer Modul-Ökosysteme und nahezu universeller Abdeckung in China. Dennoch migrieren industrielle Automatisierungs- und Smart-City-Systeme bereits zu 5G RedCap, um Sub-50-Millisekunden-Latenz und 10-Mbps-Uplink-Anforderungen zu erfüllen. China Mobiles 600.000 RedCap-Funkgeräte bieten eine Blaupause, der andere folgen werden, während die Modulkosten bis 2027 voraussichtlich USD 10 erreichen werden, wenn die Stückzahlen 50 Millionen Einheiten überschreiten.

LTE-M verteidigt seine Position in Nordamerika durch Sprach- und Mobilitätsunterstützung, insbesondere bei der Flottenüberwachung. Dual-Mode-Chipsätze wie der Sequans Monarch 2 erleichtern Übergänge, sollten Betreiber NB-IoT-Bänder abschalten. Wi-Fi 6/6E mit 16,74 % gedeiht in Indoor-Smart-Building-Anwendungen, bei denen Unternehmen das Spektrum besitzen, aber auf Netzbetreiber-Dienstqualitätsgarantien verzichten. Das Zusammenspiel dieser Zugriffstypen hält den Massive Machine Type Communication Markt lebendig, aber fragmentiert.

Nach Bereitstellungsmodell: Private Netzwerke gewinnen angesichts wachsender Souveränitätsbedenken an Bedeutung

Öffentliche Netzwerke machen 63,92 % der Ausgaben im Jahr 2025 aus, dennoch wachsen private 5G-Bereitstellungen mit 14,35 %, da Fabriken und Energieanlagen deterministische Leistung und Datensouveränität benötigen. Deutsche Vorschriften erlauben es Unternehmen, lokales 3,7–3,8-GHz-Spektrum zu lizenzieren, und mehr als 200 Unternehmen betreiben inzwischen private Systeme, darunter Bosch und BMW. In den Vereinigten Staaten stellte das Verteidigungsministerium USD 600 Millionen für privates 5G auf Militärbasen bereit, was institutionelles Vertrauen in das Modell signalisiert.

Hybride Ansätze kombinieren landesweite öffentliche Abdeckung mit lokalen Micro-Cores und ermöglichen es Logistikpartnern, im Roaming zu arbeiten und gleichzeitig die In-Warehouse-Latenz zu schützen. Diese Architektur ist in der Massive Machine Type Communication Branche besonders attraktiv für Anwendungen, die Produktionsstätten und Vertriebskorridore überbrücken. Mit der Reifung von Spektrum-Leasing-Rahmenwerken erwarten Analysten, dass private Netzwerke bis 2031 über 34,15 % der Einnahmen beanspruchen werden.

Nach Anwendung: Industrielle Automatisierung überholt intelligente Zähler

Intelligente Zähler führen mit 31,05 % des Umsatzes, aber das Wachstum verlangsamt sich, da viele Versorgungsunternehmen den Austausch der ersten Generation automatischer Zählerablesung abgeschlossen haben. Im Gegensatz dazu wächst die industrielle Automatisierung jährlich um 15,22 % auf der Grundlage digitaler Zwillinge, die die Ausfallzeiten um 30 % reduzieren. Frühe Anwender wie Wanhua Chemical sparten 12 % Energie in petrochemischen Reaktoren und bewiesen damit einen direkten Return on Investment. Asset-Tracking hält einen Anteil von 21,64 %, indem es Container über Grenzen hinweg verbindet und dabei die Energiesparfunktionen von LTE-M mit Sprach-Fallback für den Fahrersupport nutzt.

Intelligente Landwirtschaft und intelligente Gebäude tragen jeweils zweistellige Anteile bei und profitieren von Energy-Harvesting-Sensoren, die den Wartungsaufwand reduzieren. Analysten prognostizieren, dass die Massive Machine Type Communication Marktgröße im Bereich der industriellen Automatisierung bis 2031 USD 3,28 Milliarden überschreiten wird, da mehr Fabriken den Echtzeit-Datenfluss als Kerninfrastruktur betrachten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Fertigung steigt dank Einführung digitaler Zwillinge stark an

Versorgungsunternehmen gaben im Jahr 2025 26,12 % ihrer Ausgaben für Fernabschaltung und zeitabhängige Tarife aus. Die Fertigung beschleunigt sich jedoch mit einer CAGR von 15,54 %, da Anwendungsfälle für Predictive Maintenance und Qualitätsprüfung zunehmen. Bosch, BMW und andere Anwender beweisen, dass die Verknüpfung zellulärer Sensoren mit Cloud-Analytik die Gesamtanlageneffektivität um zweistellige Prozentsätze steigert.

Transport und Logistik mit einem Anteil von 19,74 % sind auf Massive Machine Type Communication Marktkonnektivität angewiesen, um Diebstahl und Kühltransportverluste zu reduzieren. Energie, Bergbau, Gesundheitswesen, Landwirtschaft und Unterhaltungselektronik füllen den Rest. Mit 400 weltweiten Bergwerken, die 5G für Untertagesicherheit und Ferndiagnose erproben, steuern Industriesektoren insgesamt die zukünftigen Einnahmen stärker als Verbraucherelektronik.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 45,12 % des Umsatzes und ist auf einem CAGR-Pfad von 14,18 % bis 2031. China treibt diese Führungsposition mit 2,3 Milliarden zellularen IoT-Verbindungen voran, unterstützt durch Vorgaben, dass jede Stadt auf Präfekturebene RedCap-Infrastruktur einsetzen muss. Indiens Intelligent-Village-Programm und Japans auf KMU ausgerichtete Spektrumsubventionen zeigen, wie öffentliche Finanzierung die Nachfrage verankert, während Australien satellitengestütztes NB-IoT für die Viehüberwachung auf weitläufigen Ranches nutzt.

Nordamerika hält einen Marktanteil von 28,08 %. AT&T migrierte Anfang 2025 NB-IoT-Teilnehmer zu LTE-M, ein Schritt, der das Risiko der Spektrumsneuausrichtung unterstreicht, aber auch Wege für die RedCap-Einführung frei räumt. Verizons Partnerschaft mit Skylo fügte einen Satelliten-Overlay für Alaska und Offshore-Ölplattformen hinzu und erweitert die Reichweite dort, wo Masten unwirtschaftlich sind. Kanada und Mexiko haben jeweils Mid-Band-Zuweisungen für privates 5G zugeschnitten, was das wachsende unternehmerische Eigentum an Konnektivität widerspiegelt.

Europa macht 20,02 % des Umsatzes aus, geprägt von ausgewogenen regulatorischen Impulsen und Betreiberinitiaven. Vodafones 170.000-Standorte-RedCap-Ausschreibung signalisiert, dass multinationale Unternehmen bald einen einheitlichen Service in der gesamten Region sehen werden. Deutschland und Frankreich haben dedizierte Bänder für private Netzwerke geöffnet und ermöglichen es Fabriken, die öffentliche Infrastruktur zu umgehen und Latenzgarantien fein abzustimmen. Der EU-Cyber-Resilienz-Akt erhöht die Sicherheitsbaselines und könnte den Import ultragünstiger Module verlangsamen, aber das Vertrauen bei industriellen Käufern stärken.

Südamerika, der Nahe Osten und Afrika repräsentieren zusammen etwa 6,78 % der aktuellen Einnahmen, dennoch veranschaulichen Smart-Meter-Ausrollungen und Landwirtschaftspiloten in Chile, Brasilien, den Vereinigten Arabischen Emiraten und Südafrika das wachsende Interesse. Satellitengestütztes NB-IoT ist besonders überzeugend in Bergbaugürteln in Peru und Goldfeldern in Ghana, wo terrestrische Ausrollungen noch Jahre entfernt sind.

Wettbewerbslandschaft

Der Massive Machine Type Communication Markt weist eine moderate Konzentration auf. Huawei, Ericsson und Nokia liefern gemeinsam etwa 60 % der Basisstationsausrüstung, während Qualcomm, Intel und Samsung etwa 70 % des Modemerlöses auf sich vereinen. Jeder Anbieter integriert RedCap nun in seine Kernproduktlinien und stellt damit Funktionsgleichheit sicher und verringert das Risiko der Betreiberakzeptanz.[3]Huawei Technologies, "Net5.5G und RedCap-Infrastruktur," huawei.com

Mobilfunkbetreiber verfolgen gemischte Strategien. Vodafone und Deutsche Telekom AG bündeln Konnektivität mit Geräteverwaltung, um Hyperscaler-Eingriffe abzuwehren. AT&T und Verizon konzentrieren sich auf Spektrumseffizienz, geben Niederband-Frequenzen für Mid-Band-5G frei und drängen Kunden zu LTE-M und RedCap. Solche Maßnahmen schaffen Chancen für Dual-Mode-Modulanbieter, die Technologiewechselschocks abmildern.

Komponentenspezialisten diversifizieren ihre Lösungen. e-peas und STMicroelectronics liefern Energy-Harvesting-Chips, die Wartungskosten für Ein-Millionen-Knoten-Projekte drastisch senken, während Sequans France-2030-Mittel in Sub-USD-10-eRedCap-Modems kanalisiert. Semtechs Integration von Sierra Wireless bietet Kunden hybride Mobilfunk-LoRaWAN-Optionen, um gegen Lücken in der Betreiberabdeckung abzusichern. Da Servicelevel-Vereinbarungen enger werden, werden Software-Orchestrierungsschichten – nicht nur Hardware – zu entscheidenden Differenzierungsmerkmalen.

Massive Machine Type Communication Branchenführer

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Cisco Systems, Inc.

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Qualcomm kündigte eine industrielle IoT-Modem-Produktlinie an, die den Snapdragon X35 für 5G RedCap und den 9207 für LTE-M umfasst und auf Anwendungsfälle abzielt, die 10-jährige Akkulaufzeit und 10–100 Mbps Uplink benötigen.

- Februar 2025: Vodafone gab eine Angebotsanfrage für 170.000 RedCap-fähige Standorte in Afrika und Europa heraus und signalisierte damit ein mehrjähriges Engagement von USD 500 Millionen für deterministische Konnektivität.

- Januar 2025: AT&T stellte den NB-IoT-Dienst in den Vereinigten Staaten ein und migrierte Teilnehmer zu LTE-M, nachdem Band-5-Spektrum für Mid-Band-5G umgewidmet wurde.

- Dezember 2024: China Mobile stellte mehr als 600.000 RedCap-Basisstationen in 200 Städten bereit und schloss damit in Partnerschaft mit Huawei den weltweit größten Rollout ab.

Globaler Massive Machine Type Communication Markt Berichtsumfang

Massive Machine Type Communication (MTC), auch bekannt als Massive Machine Communication (MMC) oder Massive Machine-to-Machine-Kommunikation, ist eine Art der Kommunikation zwischen Maschinen über kabelgebundene oder drahtlose Netzwerke, bei der Datenerzeugung, Informationsaustausch und Steuerung mit minimalem oder keinem menschlichen Eingriff erfolgen.

Der Massive Machine Type Communication Marktbericht ist segmentiert nach Kommunikationskanaltyp (Kabelgebunden, Drahtlos), Konnektivitätstechnologie (NB-IoT, LTE-M, 5G NR RedCap, Wi-Fi 6/6E), Bereitstellungsmodell (Öffentliches Netz, Privates Netz, Hybrides Netz), Anwendung (Intelligente Zähler, Asset-Tracking, Industrielle Automatisierung, Intelligente Landwirtschaft, Intelligente Gebäude), Endbenutzerbranche (Versorgungsunternehmen, Transport und Logistik, Fertigung, Energie und Bergbau, Gesundheitswesen, Landwirtschaft, Unterhaltungselektronik) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Kabelgebunden |

| Drahtlos |

| NB-IoT |

| LTE-M |

| 5G NR RedCap |

| Wi-Fi 6 / 6E |

| Öffentliches Netz |

| Privates Netz |

| Hybrides Netz |

| Intelligente Zähler |

| Asset-Tracking |

| Industrielle Automatisierung |

| Intelligente Landwirtschaft |

| Intelligente Gebäude |

| Versorgungsunternehmen |

| Transport und Logistik |

| Fertigung |

| Energie und Bergbau |

| Gesundheitswesen |

| Landwirtschaft |

| Unterhaltungselektronik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Rest von Afrika | ||

| Nach Kommunikationskanaltyp | Kabelgebunden | ||

| Drahtlos | |||

| Nach Konnektivitätstechnologie | NB-IoT | ||

| LTE-M | |||

| 5G NR RedCap | |||

| Wi-Fi 6 / 6E | |||

| Nach Bereitstellungsmodell | Öffentliches Netz | ||

| Privates Netz | |||

| Hybrides Netz | |||

| Nach Anwendung | Intelligente Zähler | ||

| Asset-Tracking | |||

| Industrielle Automatisierung | |||

| Intelligente Landwirtschaft | |||

| Intelligente Gebäude | |||

| Nach Endbenutzerbranche | Versorgungsunternehmen | ||

| Transport und Logistik | |||

| Fertigung | |||

| Energie und Bergbau | |||

| Gesundheitswesen | |||

| Landwirtschaft | |||

| Unterhaltungselektronik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Massive Machine Type Communication Markt heute?

Die Massive Machine Type Communication Marktgröße beträgt im Jahr 2026 USD 6,52 Milliarden und wird bis 2031 voraussichtlich USD 12,12 Milliarden erreichen.

Welche Region trägt am meisten zum Umsatz bei?

Der asiatisch-pazifische Raum führt mit 45,12 % des globalen Umsatzes im Jahr 2025 und verzeichnet die schnellste prognostizierte CAGR von 14,18 %.

Welche Technologie wird bis 2031 am schnellsten wachsen?

5G RedCap wird voraussichtlich mit einer CAGR von 14,95 % wachsen, da industrielle und Smart-City-Anwendungen höhere Uplink-Geschwindigkeiten und geringere Latenz erfordern.

Warum gewinnen private 5G-Netzwerke an Bedeutung?

Hersteller und Energieunternehmen setzen private Netzwerke ein, um deterministische Latenz und Datensouveränität zu sichern, was eine CAGR von 14,35 % in diesem Segment bewirkt.

Was hemmt eine breitere NB-IoT-Akzeptanz?

Fragmentierte Spektrumzuweisungen und Entscheidungen der Betreiber zur Spektrumsneuausrichtung haben die Modulkomplexität erhöht und einige Einband-Geräte beeinträchtigt, was neue NB-IoT-Ausrollungen verlangsamt. Fragmentierte Spektrumzuweisungen und Entscheidungen der Betreiber zur Spektrumsneuausrichtung haben die Modulkomplexität erhöht und einige Einband-Geräte beeinträchtigt, was neue NB-IoT-Ausrollungen verlangsamt.

Wie wirken sich Energy-Harvesting-Chips auf mMTC-Bereitstellungen aus?

Energy-Harvesting-Geräte beseitigen die Logistik des Batteriewechsels und senken die Wartungskosten bei Projekten mit mehr als 10.000 Knoten, was groß angelegte Ausrollungen erleichtert.

Seite zuletzt aktualisiert am: