Marktgröße und Marktanteil für Geformte Verbindungsträger

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

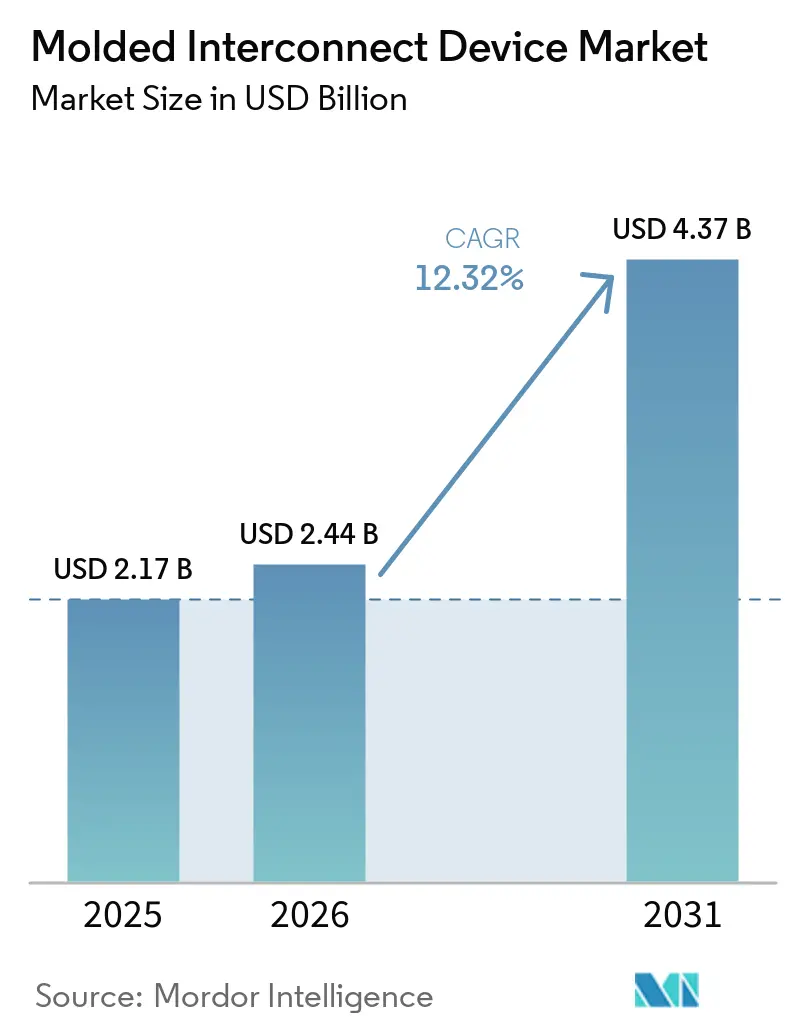

| Marktgröße (2026) | 2.44 Milliarden US-Dollar |

| Marktgröße (2031) | 4.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.32% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geformte Verbindungsträger von Mordor Intelligence

Die Marktgröße für Geformte Verbindungsträger wird voraussichtlich von 2,17 Milliarden USD im Jahr 2025 und 2,44 Milliarden USD im Jahr 2026 auf 4,37 Milliarden USD bis 2031 anwachsen, was einer CAGR von 12,32 % zwischen 2026 und 2031 entspricht. Die Nachfrage steigt, da Automobil-OEMs sperrige Kabelbäume in leichte dreidimensionale Antennenmodule umwandeln, während Smartphone-Hersteller mehrere Millimeterwellen-Arrays in immer dünnere Gehäuse integrieren. Das Wachstum wird auch durch Premiumfahrzeug-Innenräume vorangetrieben, die mechanische Tasten durch gebogene kapazitive Panels ersetzen, durch die Miniaturisierung von Hörgeräten, die Flüssigkristallpolymer-Gehäuse bevorzugt, sowie durch Batteriepack-Sensoren für Batterieelektrofahrzeuge, die 150 °C-Kunststoffe benötigen, die der thermischen Ausdehnung von Kupfer entsprechen können. Asien-Pazifik bleibt das Volumenzentrum aufgrund seiner Leiterplattenproduktionsbasis und seines Smartphone-Endmontage-Fußabdrucks, während Südamerika Nearshoring-Investitionen beschleunigt, die auf die Einhaltung des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada abzielen. Gleichzeitig dämpfen hohe Werkzeugkosten und die Volatilität des Silberpreises die Adoptionskurven, obwohl Prozessinnovationen und vertikale Integration durch führende Steckverbinderhersteller weiterhin Eintrittsbarrieren abbauen.

Wichtigste Erkenntnisse des Berichts

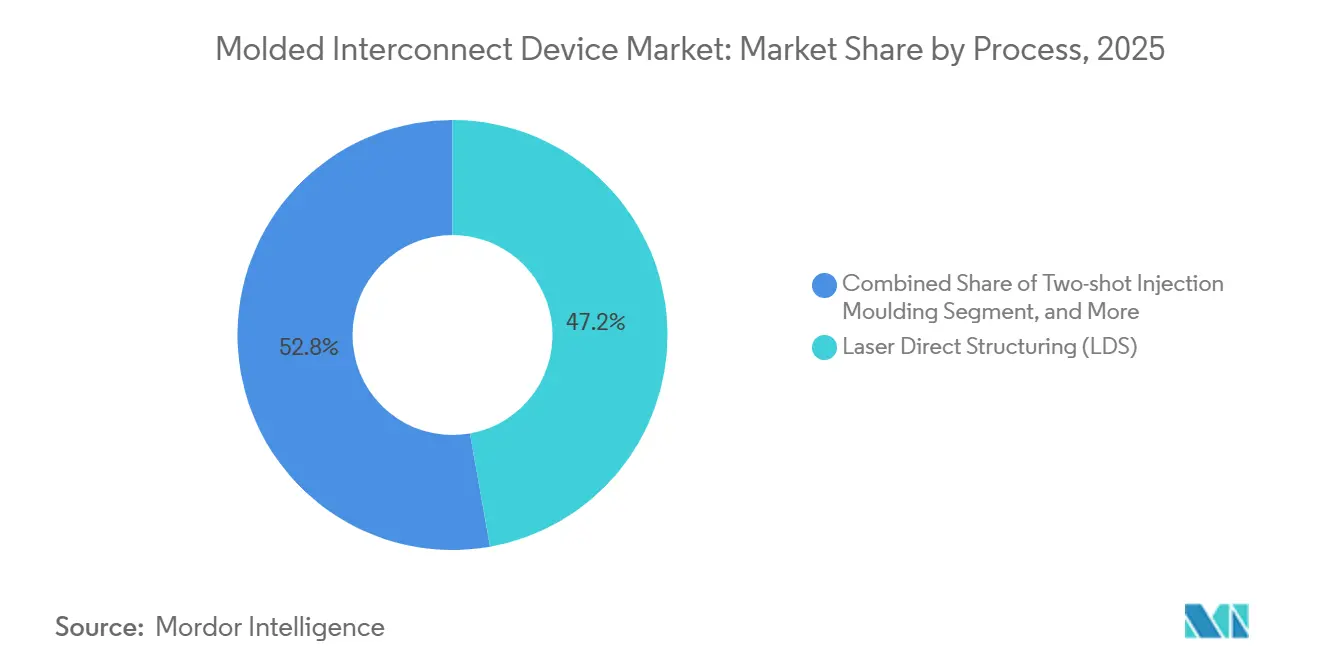

- Nach Prozess führte die Laserstrukturierung den Markt für Geformte Verbindungsträger mit einem Umsatzanteil von 47,21 % im Jahr 2025 an, während additive und andere aufkommende Prozesse bis 2031 voraussichtlich mit einer CAGR von 12,77 % wachsen werden.

- Nach Produkttyp entfielen Antennen- und Konnektivitätsmodule im Jahr 2025 auf 41,37 % des Umsatzanteils im Markt für Geformte Verbindungsträger, während strukturelle Elektronikpanele bis 2031 voraussichtlich mit einer CAGR von 12,96 % expandieren werden.

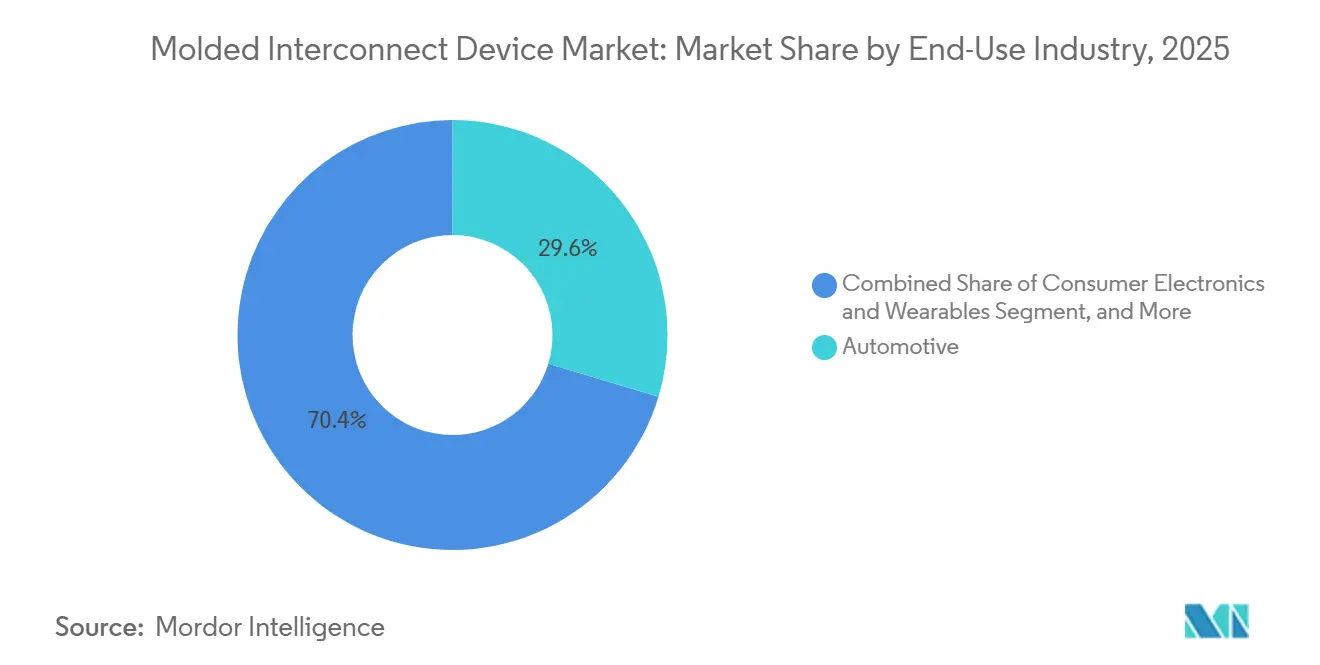

- Nach Endverbrauchsbranche kontrollierte der Automobilbereich 29,63 % des Umsatzes im Jahr 2025 im Markt für Geformte Verbindungsträger, aber Gesundheitswesen und Medizinprodukte werden voraussichtlich das schnellste Wachstum mit einer CAGR von 12,87 % über 2026–2031 verzeichnen.

- Nach Material hielt Flüssigkristallpolymer 33,47 % des Umsatzanteils im Jahr 2025 im Markt für Geformte Verbindungsträger, während Polyetheretherketon voraussichtlich eine CAGR von 12,84 % erzielen wird, da Designer die Dauerbetriebstemperaturen über 150 °C hinaus erhöhen.

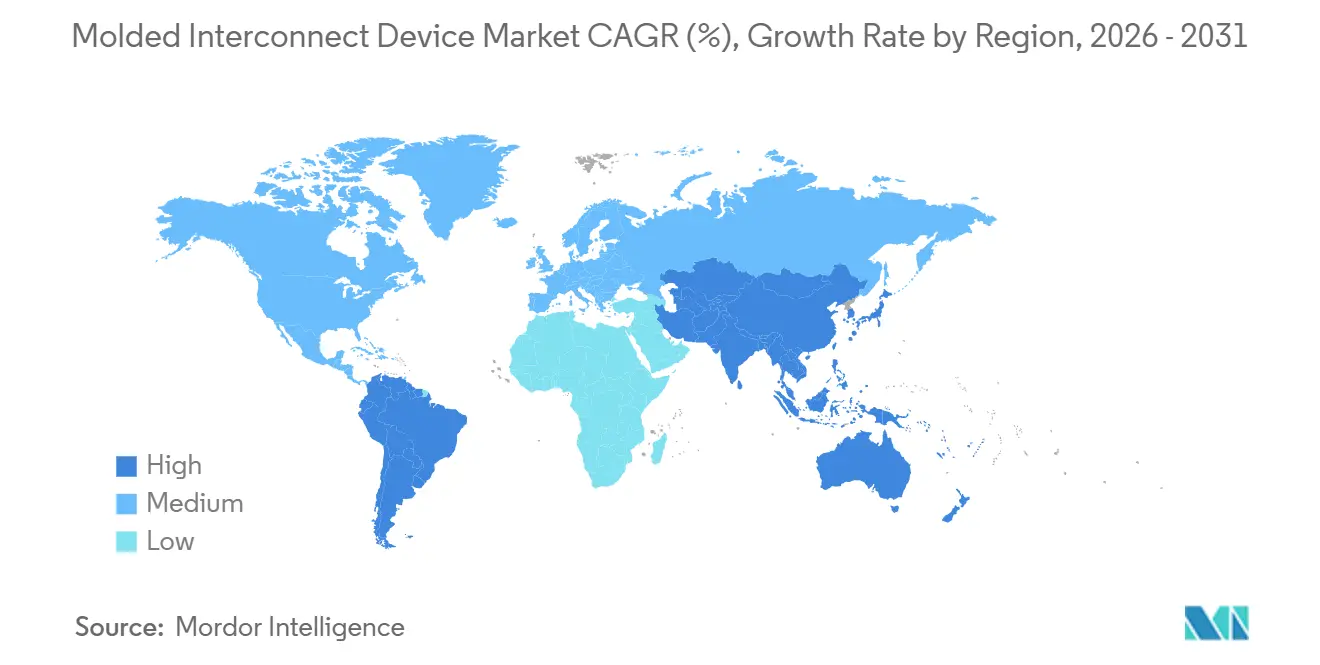

- Nach Geografie entfiel Asien-Pazifik auf 38,92 % des Umsatzanteils im Jahr 2025 im Markt für Geformte Verbindungsträger, während Südamerika voraussichtlich mit einer CAGR von 13,06 % wächst, da mexikanische Automobilzulieferer Kapazitäten für elektrische Komponenten ausbauen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Geformte Verbindungsträger

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg der Automobilindustrie auf zonale E/E-Architektur treibt die Nachfrage nach 3D-Antennen-Geformten Verbindungsträgern | 2.80% | Global, frühe Einführung in Deutschland, den Vereinigten Staaten und China | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung der Laserstrukturierungsverarbeitung in 5G-Smartphones | 2.40% | Asien-Pazifik-Kern, insbesondere China, Südkorea und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierungsanforderungen bei Hörgeräten und Implantaten | 1.90% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Batteriepack-Sensoren für Elektrofahrzeuge, die 150 °C-Kunststoffe benötigen | 1.70% | Globale Elektrofahrzeug-Zentren | Mittelfristig (2–4 Jahre) |

| Nächste Generation intelligenter Oberflächen-Mensch-Maschine-Schnittstellen in Premiumfahrzeugen | 1.50% | Europa und Nordamerika Luxussegmente, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Antennen-in-Gehäuse-Integration für LEO-Satelliten-Nutzerendgeräte | 1.30% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg der Automobilindustrie auf zonale E/E-Architektur treibt die Nachfrage nach 3D-Antennen-Geformten Verbindungsträgern

Automobilhersteller konsolidieren Dutzende von elektronischen Steuergeräten in regionale Gateways und reduzieren die Fahrzeugverkabelungsmasse um bis zu 40 %. Dreidimensionale Geformte Verbindungsträger integrieren GPS-, Mobilfunk- und Fahrzeug-zu-allem-Antennen auf einem einzigen Flüssigkristallpolymer-Träger, wodurch Koaxialkabel entfallen und die elektromagnetische Isolation zwischen den Frequenzbändern verbessert wird. Zonale Architekturen verkürzen auch die Kabelbaumlängen, sodass Antennenmodule hinter der Dachhimmelverkleidung montiert werden können, wo Umgebungstemperaturen 15 Jahre lang 125 °C erreichen – eine Bedingung, die von Geformten Verbindungsträgern erfüllt wird, die mechanische und Hochfrequenzfunktionen in einem spritzgegossenen Teil vereinen.[1]Bosch Mobility, "Zonale E/E-Architektur Weißbuch," bosch-mobility.com Continental-, Volkswagen- und BMW-Programme spezifizieren Geformte Verbindungsträger nun als Standard und beschleunigen den globalen Durchzug.

Schnelle Einführung der Laserstrukturierungsverarbeitung in 5G-Smartphones

Smartphone-OEMs setzen zunehmend Laserstrukturierung ein, um Millimeterwellen-Antennen-Arrays auf gebogenen Gehäusen zu platzieren, ohne starre Flexleiterplatten oder Klebeschichten zu verwenden. Ein neodymiumdotierter Laser aktiviert Kupferkeimpartikel im Flüssigkristallpolymer, woraufhin stromloses Galvanisieren Leiterbahnen mit einem Einfügungsverlust unter 0,5 dB/cm bei 28 GHz bildet.[2]LPKF Laser und Elektronik, "Laserstrukturierungstechnologie," lpkf.com Die Methode spart 1,20–1,80 USD aus der Stückliste und ermöglicht es einer einzelnen Antenne, gleichzeitig als Strukturrippe zu fungieren – entscheidend, da Flaggschiff-Smartphones in Indien und Südostasien für unter 600 USD verkauft werden. China, Südkorea und Taiwan dominieren das kurzfristige Wachstum, während Europa mit faltbaren Designs folgt, die konforme Strahler benötigen.

Miniaturisierungsanforderungen bei Hörgeräten und Implantaten

Cochlea-Implantate müssen die Autoklav-Sterilisation bei 134 °C und 2,1 bar für 18 Minuten überstehen. Geformte Verbindungsträger falten Stimulator, Antenne und Batteriekontakte in eine einzige Flüssigkristallpolymer-Schale, wodurch die Montageschritte von 14 auf 6 reduziert und die Zykluszeit um 40 % verkürzt werden.[3]Cochlear Limited, "Jahresbericht 2025," cochlear.com Die Zulassung firmware-aktualisierbarer Implantate durch die US-amerikanische Behörde für Lebens- und Arzneimittel im Jahr 2025 festigt die Technologie weiter, da drahtlose Telemetrie-Leiterbahnen nun entlang gebogener Gehäuse geführt werden können, wobei das Profil für pädiatrische Schädelkavitäten unter 4 mm bleibt.

Batteriepack-Sensoren für Elektrofahrzeuge, die 150 °C-Kunststoffe benötigen

Schnellladende 800-V-Batteriepacks setzen Spannungs- und Temperatursensorleitungen Umgebungen von 150 °C aus. Polyetheretherketon behält bei dieser Temperatur eine Zugfestigkeit von über 90 MPa und entspricht nahezu dem thermischen Ausdehnungskoeffizienten von Kupfer, was die Lötstellenermüdung reduziert.[4]Hemmnis (~) % Auswirkung auf die CAGR-Prognose Geografische Relevanz Zeithorizont der Auswirkung Hohe Werkzeugkosten für Mehrkomponenten-Spritzgusswerkzeuge -1,80% Global, besonders ausgeprägt in Nordamerika und Europa Kurzfristig (≤ 2 Jahre) Begrenzte globale Kapazität für Laserstrukturierungs-Polymerverbindungen -1,50% Asien-Pazifik und Europa Polymercompounding-Zentren Mittelfristig (2–4 Jahre) Silberpreisvolatilität beeinflusst Metallisierungschemien -1,20% Global, Weitergabe der Preise in der Auftragsfertigung in Asien-Pazifik Kurzfristig (≤ 2 Jahre) Zuverlässigkeitslücken über 180 °C bei Luft- und Raumfahrt-Kabinensensoren -0,90% Nordamerika und Europa Luft- und Raumfahrtcluster Langfristig (≥ 4 Jahre) Hemmnis (~) % Auswirkung auf die CAGR-Prognose Geografische Relevanz Zeithorizont der Auswirkung Hohe Werkzeugkosten für Mehrkomponenten-Spritzgusswerkzeuge -1,80% Global, besonders ausgeprägt in Nordamerika und Europa Kurzfristig (≤ 2 Jahre) Begrenzte globale Kapazität für Laserstrukturierungs-Polymerverbindungen -1,50% Asien-Pazifik und Europa Polymercompounding-Zentren Mittelfristig (2–4 Jahre) Silberpreisvolatilität beeinflusst Metallisierungschemien -1,20% Global, Weitergabe der Preise in der Auftragsfertigung in Asien-Pazifik Kurzfristig (≤ 2 Jahre) Zuverlässigkeitslücken über 180 °C bei Luft- und Raumfahrt-Kabinensensoren -0,90% Nordamerika und Europa Luft- und Raumfahrtcluster Langfristig (≥ 4 Jahre) Geformte Verbindungsträger integrieren Spannungssensorfolien, Thermistoren und Sammelschienen-Stromshunts in einrastende Module und eliminieren handgelötete Kabelbäume, die unter Vibration versagen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Werkzeugkosten für Mehrkomponenten-Spritzgusswerkzeuge | -1.80% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte globale Kapazität für Laserstrukturierungs-Polymerverbindungen | -1.50% | Asien-Pazifik und Europa Polymercompounding-Zentren | Mittelfristig (2–4 Jahre) |

| Silberpreisvolatilität beeinflusst Metallisierungschemien | -1.20% | Global, Weitergabe der Preise in der Auftragsfertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitslücken über 180 °C bei Luft- und Raumfahrt-Kabinensensoren | -0.90% | Nordamerika und Europa Luft- und Raumfahrtcluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Werkzeugkosten für Mehrkomponenten-Spritzgusswerkzeuge

Familienwerkzeuge mit rotierenden Kernen und sequenziellen Angüssen kosten 50.000–150.000 USD und erfordern eine Vorlaufzeit von 6–12 Wochen. Bei Stückzahlen unter 10.000 Teilen jährlich fügt die Amortisation 4,00–6,00 USD pro Einheit hinzu, was Geformte Verbindungsträger gegenüber handmontierten starren Flexschaltungen in der Luft- und Raumfahrt sowie in medizinischen Spezialanwendungen wettbewerbsunfähig macht. Westliche Arbeitslöhne, oft 75–120 USD pro Stunde für die Werkzeugendbearbeitung, verstärken die kurzfristigen Adoptionshürden.

Begrenzte globale Kapazität für Laserstrukturierungs-Polymerverbindungen

Nur eine Handvoll Linien, die von SABIC, Celanese und Ticona betrieben werden, compoundieren kupferkeimende Additive in technische Harze. Chargen sind auf 500–1.000 kg begrenzt und müssen eine Metalloxidbeladung von ±0,5 Gew.-% einhalten, was die Lieferantenvorlaufzeiten während Smartphone- und Automobilhochläufen auf 16 Wochen verlängert. Kapazitätserweiterungen erfordern dedizierte Schnecken-Zylinder-Kombinationen, um Kreuzkontaminationen zu vermeiden, und Harzkäufer zögern, langfristige Abnahmeverpflichtungen einzugehen, bis Hochvolumennachweise vorliegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozess: Laserstrukturierung dominiert, während additive Methoden aufkommen

Laserstrukturierung erzielte 47,21 % des Umsatzes im Jahr 2025 und unterstreicht damit ihre entscheidende Rolle bei der Antennenminiaturisierung in Smartphones und Fahrzeugen. Diese Technologie ermöglicht präzise und effiziente Designs und erfüllt die wachsende Nachfrage nach kompakten und leistungsstarken Geräten. Zweikomponenten-Spritzguss füllt Nischen, die unterschiedliche Harze und Umweltabdichtung erfordern, und bietet Vielseitigkeit für verschiedene Anwendungen. Gleichzeitig gewinnen Folieneinsatz-Methoden für dekorative Innenverkleidungspanele an Bedeutung, insbesondere in der Automobil- und Unterhaltungselektronikindustrie. Additive Aerosol-Jet- und Tintenstrahl-Druckverfahren versprechen Leiterbahnen unter 10 µm ohne Galvanisierung und bieten Möglichkeiten für komplizierte Designs, obwohl der Durchsatz derzeit hinter den Maßstäben der Massenproduktion zurückbleibt.

Der Markt für Geformte Verbindungsträger investiert weiterhin in Laserstrukturierungs-Strahlsteuerung und automatisierte optische Inspektionsaufrüstungen, die die Erstdurchlaufausbeute deutlich auf über 95 % verbessert haben. Diese Fortschritte steigern die Produktionseffizienz und reduzieren Ausschuss. Gleichzeitig ziehen additive Ansätze zunehmend Wearables und Luft- und Raumfahrtprototypen an, bei denen schnelle Iteration und Anpassung die Stückkostenbedenken überwiegen. Mit verbesserter Druckkopfgeschwindigkeit wird erwartet, dass diese aufkommenden Technologien bis zum Ende des Prognosezeitraums einen zweistelligen Marktanteil bei Geformten Verbindungsträgern erreichen, was ihre wachsende Bedeutung im Markt widerspiegelt.

Nach Produkttyp: Strukturelle Panels gewinnen, während Tasten verschwinden

Antennen- und Konnektivitätsmodule generierten 41,37 % des Umsatzes im Jahr 2025, was die hohe Nachfrage widerspiegelt, die durch mobile Geräte und Telematikanwendungen angetrieben wird. Strukturelle Elektronikpanele, obwohl derzeit ein kleineres Segment, werden voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 12,96 % wachsen. Dieses Wachstum wird durch die zunehmende Einführung kapazitiver intelligenter Oberflächen angetrieben, die traditionelle mechanische Tasten ersetzen, die Anzahl der Leitungen reduzieren und die Entwicklung gebogener Konsolendesigns ermöglichen.

Beleuchtungskomponenten nutzen Geformte Verbindungsträger, um LED-Arrays, Optiken und Kühlkörper in einzelne Polycarbonat-Träger zu integrieren. Diese Integration hat die Montagezeiten um mehr als 50 % deutlich reduziert und ist damit eine bevorzugte Wahl für Hersteller. Sensoren und Schalter halten weiterhin einen erheblichen Marktanteil, insbesondere in Anwendungen wie Reifendrucküberwachungssystemen, Inertialmesseinheiten und bürstenlosen Motorkommutierungen. Geformte Verbindungsträger in diesen Anwendungen bieten robuste Abschirmung für empfindliche Elektronik und schützen sie vor elektromagnetischen Störungen und Feuchtigkeit, wodurch ihre Zuverlässigkeit und Lebensdauer verbessert werden.

Nach Endverbrauchsbranche: Gesundheitswesen beschleunigt sich durch Upgrades bei Implantaten

Der Automobilbereich machte 29,63 % des Umsatzes im Jahr 2025 aus, angetrieben durch die zunehmende Einführung zonaler Gateways, Elektrofahrzeugsensoren und Fahrzeug-zu-allem-Antennen. Der Automobilsektor nutzt weiterhin Geformte Verbindungsträger, um die Konnektivität zu verbessern, die Verkabelungskomplexität zu reduzieren und die Gesamtfahrzeugleistung zu steigern. Der Umsatz mit Medizinprodukten wird voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 12,87 % wachsen, da Fortschritte in der Medizintechnik die Integration von Telemetriespulen und Mikrobatterien in sterilisierbare Polymerschalen für Geräte wie Cochlea-Implantate und Glukosemonitore vorantreiben. Dieses Wachstum wird durch die steigende Nachfrage nach kompakten, leichten und zuverlässigen Medizinprodukten weiter unterstützt.

Unterhaltungselektronik bleibt das dominierende Segment in Bezug auf Stückzahlen; der Sektor sieht sich jedoch zunehmendem Margendruck ausgesetzt, da chinesische Marken in die Rückwärtsintegration von Laserstrukturierungslinien investieren, um Kosten zu senken und die Produktionseffizienz zu steigern. In der Industrieautomation werden Geformte Verbindungsträger zunehmend für Drehmomentsensor- und Encodermodule eingesetzt, die die Robotergelenk-Verkabelung vereinfachen und die Betriebseffizienz verbessern. Darüber hinaus setzt der Telekommunikationsinfrastruktursektor Geformte Verbindungsträger ein, um Kleinzellen-Radios zu robustifizieren und Haltbarkeit und Zuverlässigkeit für Außeneinsätze zu gewährleisten, die voraussichtlich bis zu 20 Jahre dauern. Dieser Trend wird durch den wachsenden Bedarf an robusten und effizienten Kommunikationsnetzen zur Unterstützung der expandierenden 5G-Infrastruktur angetrieben.

Nach Material: Polyetheretherketon gewinnt durch thermische Stabilität

Flüssigkristallpolymer führte mit 33,47 % des Umsatzes im Jahr 2025, da sein Wärmeformbeständigkeitspunkt von 280 °C und die niedrige Dielektrizitätskonstante von 3,2 Millimeterwellen-Antennen ermöglichen. Dieses Material wird zunehmend in Hochfrequenzanwendungen eingesetzt, einschließlich 5G-Infrastruktur und fortschrittlicher Fahrerassistenzsysteme, aufgrund seiner überlegenen thermischen und elektrischen Eigenschaften. Polyetheretherketon wird mit einer CAGR von 12,84 % übertreffen, bevorzugt für 150 °C-Batteriepack-Sensoren und Bohrlochtools, die Hydrolyse- und Heißglykol-Beständigkeit benötigen. Seine hohe mechanische Festigkeit und chemische Beständigkeit machen es zur bevorzugten Wahl für anspruchsvolle Umgebungen, insbesondere im Öl- und Gassektor.

Polybutylenterephthalat dient kostensensiblen Schaltergehäusen unter 120 °C und bietet eine Balance aus Erschwinglichkeit und Leistung für Anwendungen in der Unterhaltungselektronik und Fahrzeuginnenräumen. Polyamid 6T/6 balanciert mechanische Festigkeit mit Laserempfindlichkeit und eignet sich für Laserstrukturierungsprozesse in komplexen 3D-Designs. Polycarbonat-Blends dominieren Smartphone-Rückseiten und dekorative In-Mold-Folien trotz ihrer Temperaturobergrenze von 115 °C, was auf eine anhaltende Diversifizierung des Materialmix hindeutet, da sich Designs zwischen Verbraucher- und Hochtemperatur-Automobilanforderungen aufteilen. Diese Blends gewinnen auch bei Wearables und anderen tragbaren Geräten aufgrund ihrer Leichtigkeit und ästhetischen Attraktivität an Bedeutung.

Geografische Analyse

Asien-Pazifik machte 38,92 % des Umsatzes im Jahr 2025 aus, angetrieben durch Chinas Leiterplattenproduktionsbasis im Wert von 27,95 Milliarden USD und sein dichtes Netzwerk von Smartphone-Montageunternehmen. Japan trug 2024 mit 11,53 Milliarden USD zum Platinenerlös bei, wobei flexible Substrate 51,3 % ausmachten, und Unternehmen wie Ibiden setzen Geformte Verbindungsträger in Radarmodulen ein. Südkorea folgte mit 7,86 Milliarden USD Platinenproduktion im Jahr 2024, als Samsung Electro-Mechanics seine Mehrschicht-HDI-Linien erweiterte.

Südamerika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 13,06 %, dank Mexikos Investition von 766,45 Millionen USD im vierten Quartal 2025 in Werke für elektrische Komponenten, die die lokalen Inhaltsanforderungen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada erfüllen. Zulieferer stehen vor einer Umrüstungsrechnung von 2,5 Milliarden USD, um von Verbrennungsmotor-Teilen auf Elektrofahrzeug-Elektronik umzusteigen, was die regionale Einführung von Laserstrukturierungs- und Zweikomponenten-Spritzgusszellen vorantreibt.

Nordamerika und Europa kontrollierten jeweils etwa ein Fünftel des Umsatzes im Jahr 2025, verankert durch Auftragsfertigung von Medizinprodukten und Luft- und Raumfahrt-Sensormodulen, die eine ISO-13485- und AS9100-Zertifizierung erfordern. Deutschlands arbeitsintensive Werkzeugendbearbeitung treibt die Werkzeugkosten 40–50 % über das asiatische Niveau, doch funktionale Sicherheitsstandards beschleunigen interne Laserstrukturierungslinien-Ergänzungen. Der Nahe Osten und Afrika bleiben im Entstehen begriffen und gravitieren zu Telekommunikations- und Bohrlochsensoren, bei denen eine lange Lebensdauer die höheren Polymerkosten ausgleicht.

Wettbewerbslandschaft

Der Markt für Geformte Verbindungsträger weist eine moderate Konzentration auf, wobei die fünf größten Lieferanten zusammen etwa 35–40 % des Umsatzes halten. TE Connectivity nutzt sein 8,8 Milliarden USD schweres Automobilgeschäft, um dreidimensionale Antennenmodule neben konventionellen Steckverbindern zu verkaufen. Molex fügt Glasfaser-Abschlüsse zu Flüssigkristallpolymer-Gehäusen hinzu und verfolgt 25-Gb/s-Automobil-Kameraverbindungen. LPKF liefert Laserstrukturierungslaser und zunehmend Prototyping-Tools zu Preisen unter 165.000 USD (150.000 EUR) zur Erweiterung der adressierbaren Kundenbasis.

Phillips-Medisize und Cicor Group verankern die Medizinprodukte- und Luft- und Raumfahrtnischen und bieten ISO-13485- und AS9100-Programme sowie Design-für-Fertigbarkeit-Dienstleistungen an, die OEMs intern nur schwer replizieren können. Regionale Spezialisten in China, Mexiko und Finnland nutzen niedrigere Werkzeug- und Arbeitskosten, um mittelvolumige Automobil-Innenverkleidungspanele zu sichern. Aufkommende Disruptoren wie Optomec treiben Aerosol-Jet-Druck voran, der die stromlosen Galvanisierungschemikalien eliminiert, während Patentaktivitäten bei LPKF und anderen auf hybride Lasersintering- und Tintenstrahl-Dielektrikum-Stapelverfahren hinweisen, die Zykluszeiten um 40 % verkürzen könnten.

Branchenverbände wie das Institut für Leiterplatten-Verbindungstechnik erarbeiten IPC-2291 zur Harmonisierung von Designregeln für Beschichtungshaftung und Durchkontaktierungszuverlässigkeit – ein Schritt, der voraussichtlich die Qualifizierungskosten senken und Dual-Sourcing fördern wird. Mit zunehmender Reife der Standards könnten erstrangige Steckverbinderhersteller die vertikale Integration beschleunigen, aber hohe Werkzeugkostenbarrieren schützen weiterhin kleinere regionale Anbieter, die lokalisierte Programme bedienen.

Marktführer für Geformte Verbindungsträger

Molex LLC

TE Connectivity Ltd.

HARTING Technology Group

LPKF Laser & Electronics SE

TactoTek Oy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: TG0 präsentierte auf der CES 2026 eine kapazitive Berührungstechnologie, die leitfähige Polymere, Metall und Glas in druckempfindliche Automobiloberflächen umwandelt und die Stücklistenkosten im Vergleich zum Folieneinsatz-Spritzguss um etwa 30 % senkt.

- Oktober 2025: TE Connectivity erweiterte seine Anlage in Shanghai, fügte acht Laserstrukturierungs-Produktionszellen hinzu und steigerte die Jahreskapazität für dreidimensionale Antennenmodule um 6 Millionen Einheiten.

- August 2025: Molex stellte ein Polymicro-Glasfaser-Verbindungssystem vor, das Gehäuse für Geformte Verbindungsträger mit Multimode-Abschlüssen für 25-Gb/s-Ethernet-Verbindungen integriert.

- Juni 2025: LPKF brachte die ProtoLaser-S4-Tischplattform für Laserstrukturierung zum Preis von 150.000 EUR (165.000 USD) auf den Markt, die es kleinen und mittleren Unternehmen ermöglicht, geformte Teile in drei Tagen zu prototypisieren.

Globaler Berichtsumfang des Marktes für Geformte Verbindungsträger

Der Bericht über den Markt für Geformte Verbindungsträger ist segmentiert nach Prozess (Laserstrukturierung, Zweikomponenten-Spritzguss, Zweikomponenten-selektive Metallisierung, Folieneinsatz-In-Mold-Elektronik, additive und andere aufkommende Prozesse), Produkttyp (Antennen- und Konnektivitätsmodule, Sensoren und Schalter, Beleuchtungskomponenten, strukturelle Elektronikpanele, sonstige), Endverbrauchsbranche (Automobil, Unterhaltungselektronik und Wearables, Gesundheitswesen und Medizinprodukte, Industrieautomation, Telekommunikationsinfrastruktur, Luft- und Raumfahrt sowie Verteidigung, sonstige), Material (Flüssigkristallpolymer, Polybutylenterephthalat, Polyamid, Polycarbonat und Blends, Polyetheretherketon, sonstige) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Laserstrukturierung |

| Zweikomponenten-Spritzguss |

| Zweikomponenten-selektive Metallisierung |

| Folieneinsatz, In-Mold-Elektronik |

| Additive und andere aufkommende Prozesse |

| Antennen- und Konnektivitätsmodule |

| Sensoren und Schalter |

| Beleuchtungskomponenten |

| Strukturelle Elektronikpanele |

| Sonstiger Produkttyp |

| Automobil |

| Unterhaltungselektronik und Wearables |

| Gesundheitswesen und Medizinprodukte |

| Industrieautomation |

| Telekommunikationsinfrastruktur |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbrauchsbranche |

| Flüssigkristallpolymer |

| Polybutylenterephthalat |

| Polyamid (PA 6/6T) |

| Polycarbonat und Blends |

| Polyetheretherketon |

| Sonstiges Material |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Prozess | Laserstrukturierung | |

| Zweikomponenten-Spritzguss | ||

| Zweikomponenten-selektive Metallisierung | ||

| Folieneinsatz, In-Mold-Elektronik | ||

| Additive und andere aufkommende Prozesse | ||

| Nach Produkttyp | Antennen- und Konnektivitätsmodule | |

| Sensoren und Schalter | ||

| Beleuchtungskomponenten | ||

| Strukturelle Elektronikpanele | ||

| Sonstiger Produkttyp | ||

| Nach Endverbrauchsbranche | Automobil | |

| Unterhaltungselektronik und Wearables | ||

| Gesundheitswesen und Medizinprodukte | ||

| Industrieautomation | ||

| Telekommunikationsinfrastruktur | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbrauchsbranche | ||

| Nach Material | Flüssigkristallpolymer | |

| Polybutylenterephthalat | ||

| Polyamid (PA 6/6T) | ||

| Polycarbonat und Blends | ||

| Polyetheretherketon | ||

| Sonstiges Material | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Geformte Verbindungsträger bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 eine CAGR von 12,32 % verzeichnet und bis zum Ende des Prognosezeitraums auf 4,37 Milliarden USD ansteigt.

Welcher Prozess hält derzeit den größten Marktanteil bei Geformten Verbindungsträgern?

Laserstrukturierung führte im Jahr 2025 mit einem Umsatzanteil von 47,21 %.

Was treibt die Einführung von Geformten Verbindungsträgern in Elektrofahrzeugen an?

Batteriepack-Sensoren benötigen 150 °C-Kunststoffe und kompakte dreidimensionale Schaltkreise – Anforderungen, die von Geformten Verbindungsträgern aus Polyetheretherketon erfüllt werden.

Welche Region ist der am schnellsten wachsende Verbraucher von Geformten Verbindungsträgern?

Südamerika, angeführt von Mexikos Nearshoring-Boom, wird voraussichtlich bis 2031 mit einer CAGR von 13,06 % wachsen.

Warum gewinnen strukturelle Elektronikpanele in Premiumfahrzeugen an Bedeutung?

Sie ersetzen mechanische Tasten durch gebogene kapazitive Oberflächen, reduzieren die Montagekomplexität und ermöglichen die Over-the-Air-Funktionsaktivierung, was eine CAGR von 12,96 % für das Segment antreibt.

Welches Material wird voraussichtlich Flüssigkristallpolymer in Hochtemperaturanwendungen übertreffen?

Polyetheretherketon wird voraussichtlich mit einer CAGR von 12,84 % wachsen, aufgrund seiner überlegenen Festigkeitserhaltung bei 150 °C und Kompatibilität mit Batteriepack-Sensoren für Elektrofahrzeuge.

Seite zuletzt aktualisiert am: