Marktgröße und Marktanteil der Quantenphotonik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

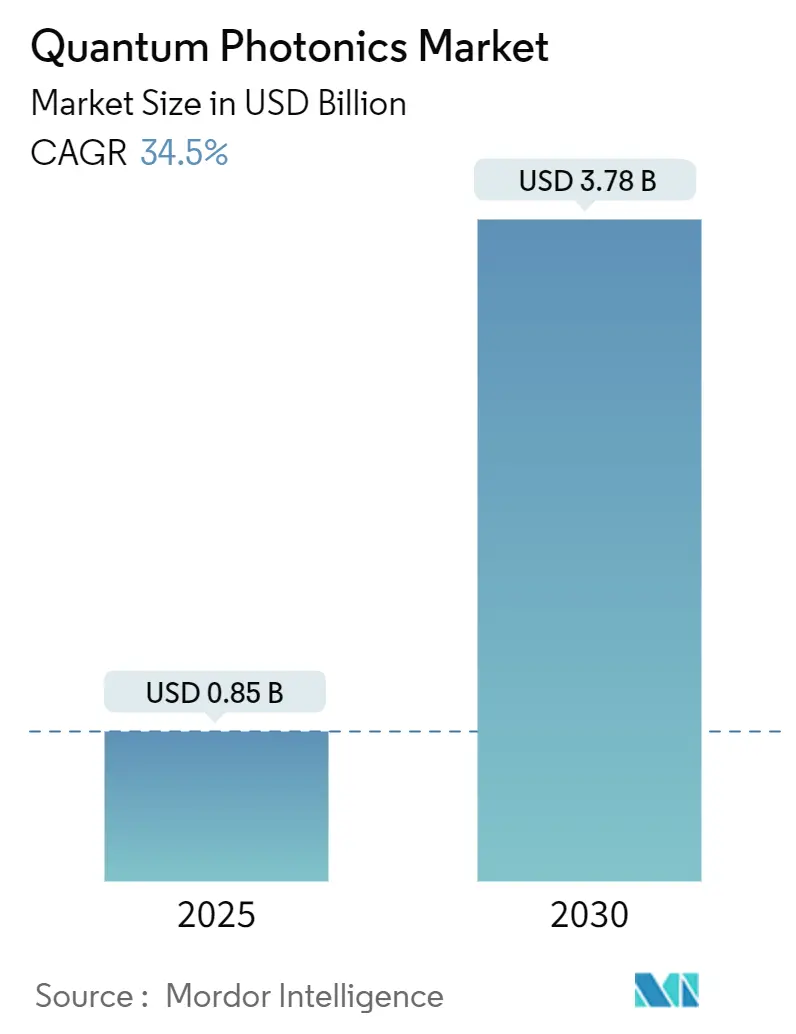

| Marktgröße (2025) | 0.85 Milliarden US-Dollar |

| Marktgröße (2030) | 3.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 34.50% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

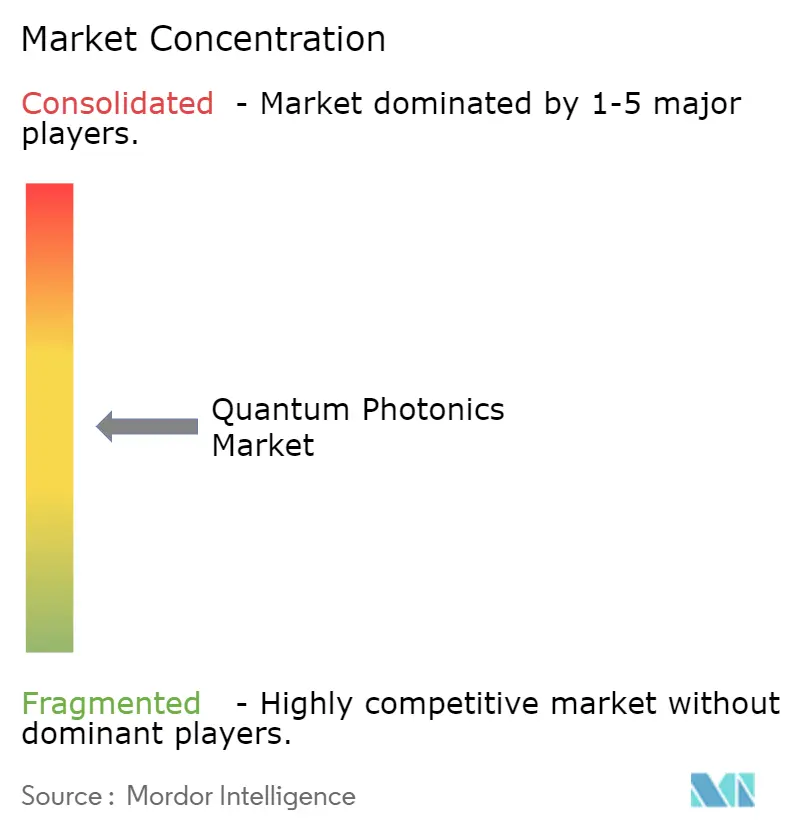

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Quantenphotonik von Mordor Intelligence

Die Marktgröße der Quantenphotonik belief sich im Jahr 2025 auf 0,85 Milliarden USD und wird voraussichtlich bis 2030 auf 3,78 Milliarden USD ansteigen, was einer CAGR von 34,5 % entspricht. Staatliche Großfinanzierungen, Fertigungskapazitäten für photonische integrierte Schaltkreise (PIC) in Foundry-Qualität sowie Leistungsbudgets unter 10 mW gestalten die kommerzielle Entwicklung gemeinsam von Laborprototypen hin zu Roadmaps für Millionen-Qubit-Systeme um. Verteidigungsgetriebene Beschaffung in Nordamerika, souveräne Kryptografieprogramme im asiatisch-pazifischen Raum und weltweite Engpässe bei optischen Ein-/Ausgabeschnittstellen in Rechenzentren beschleunigen die Akzeptanz, während Exportkontrollregime und Einschränkungen bei Einzelphoton-Quellen die kurzfristige Skalierung dämpfen. Reine Start-up-Unternehmen sichern sich Designaufträge durch technische Differenzierung, während Halbleiterunternehmen mit etablierter Marktstellung ihre Volumenfertigung und Reichweite in der Lieferkette nutzen, um Marktanteile zu verteidigen. Risikokapital folgt dem Fertigungswandel und lenkt Ressourcen von Machbarkeitsnachweisen hin zu Pilotlinien im Wafer-Maßstab um. Diese Dynamiken positionieren den Markt für Quantenphotonik für ein nachhaltiges zweistelliges Wachstum, da sich technische und geopolitische Prioritäten angleichen.

Wichtigste Erkenntnisse des Berichts

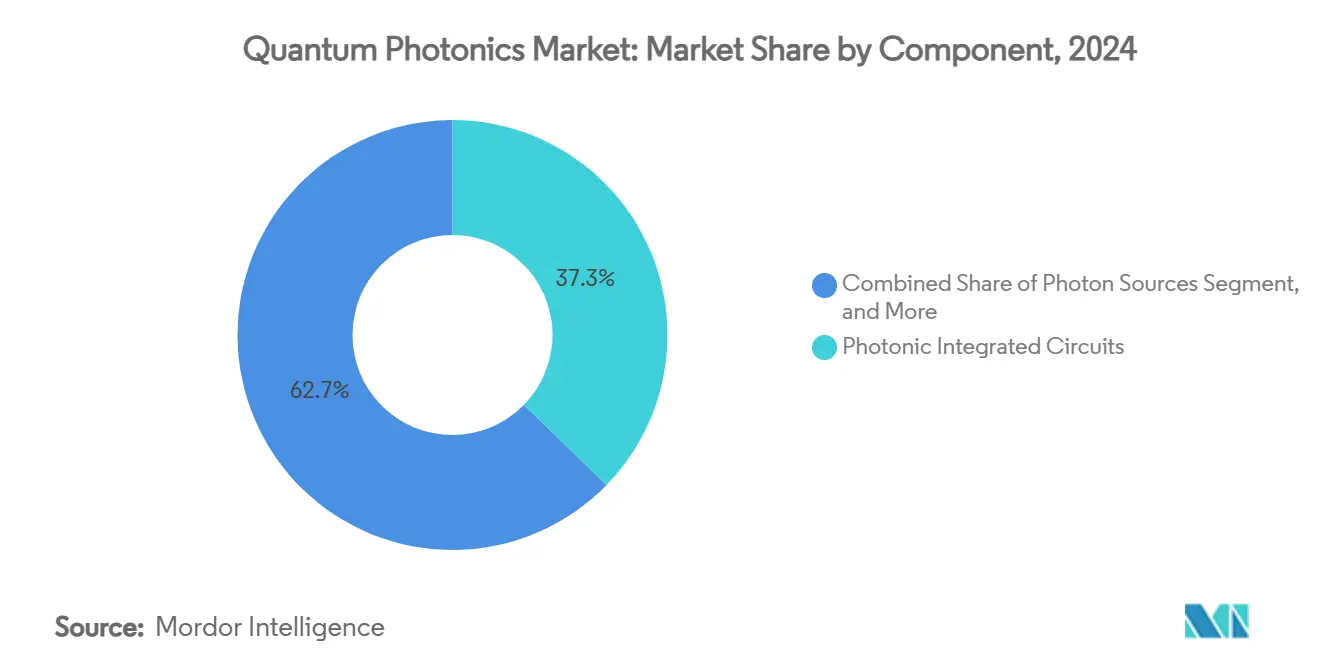

- Nach Komponente hielten photonische integrierte Schaltkreise im Jahr 2024 einen Marktanteil von 37,3 % am Markt für Quantenphotonik, während SNSPD-Detektoren bis 2030 voraussichtlich mit einer CAGR von 36,3 % wachsen werden.

- Nach Anwendung führte Quantencomputing im Jahr 2024 mit einem Umsatzanteil von 46,23 %; Quantenkommunikation wird bis 2030 voraussichtlich mit einer CAGR von 34,89 % wachsen.

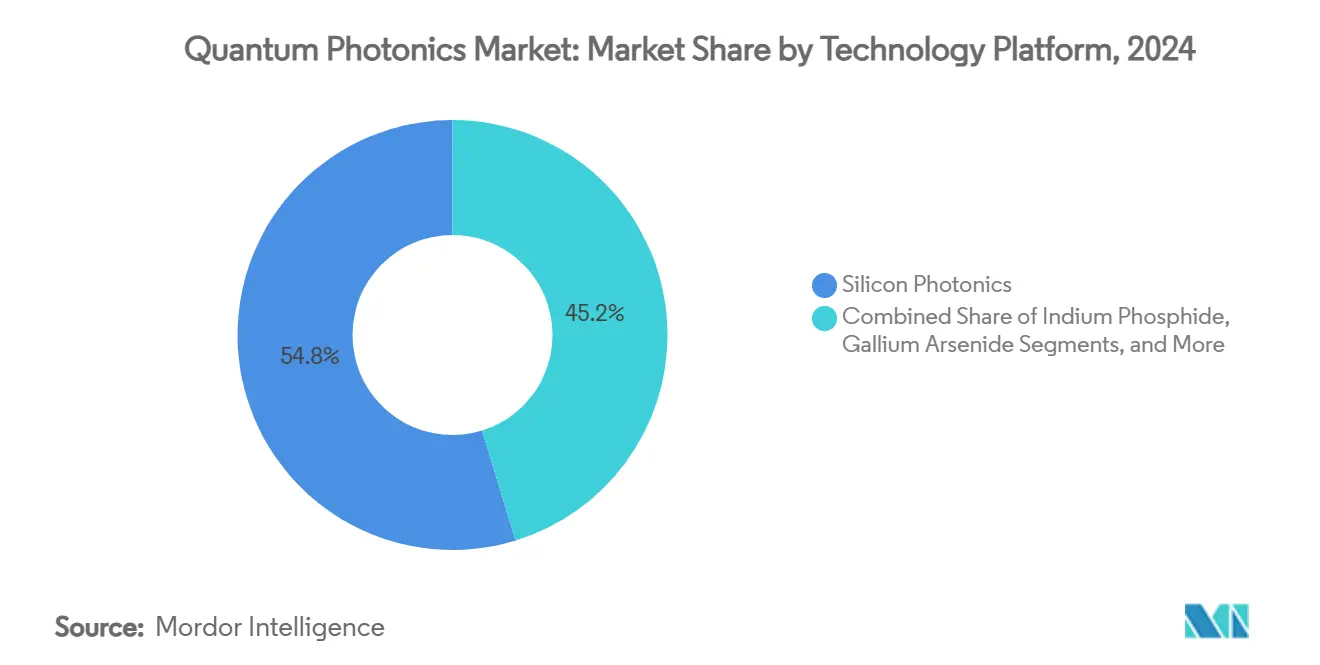

- Nach Technologieplattform entfiel im Jahr 2024 ein Anteil von 54,76 % der Marktgröße der Quantenphotonik auf Siliziumphotonik, während Dünnfilm-Lithiumniobat-PICs mit einer CAGR von 35,34 % bis 2030 wachsen.

- Nach Endverbraucherbranche entfiel im Jahr 2024 ein Anteil von 32,89 % auf Regierung und Verteidigung, während Telekommunikations- und Rechenzentrumsbetreiber bis 2030 voraussichtlich die höchste CAGR von 35,89 % verzeichnen werden.

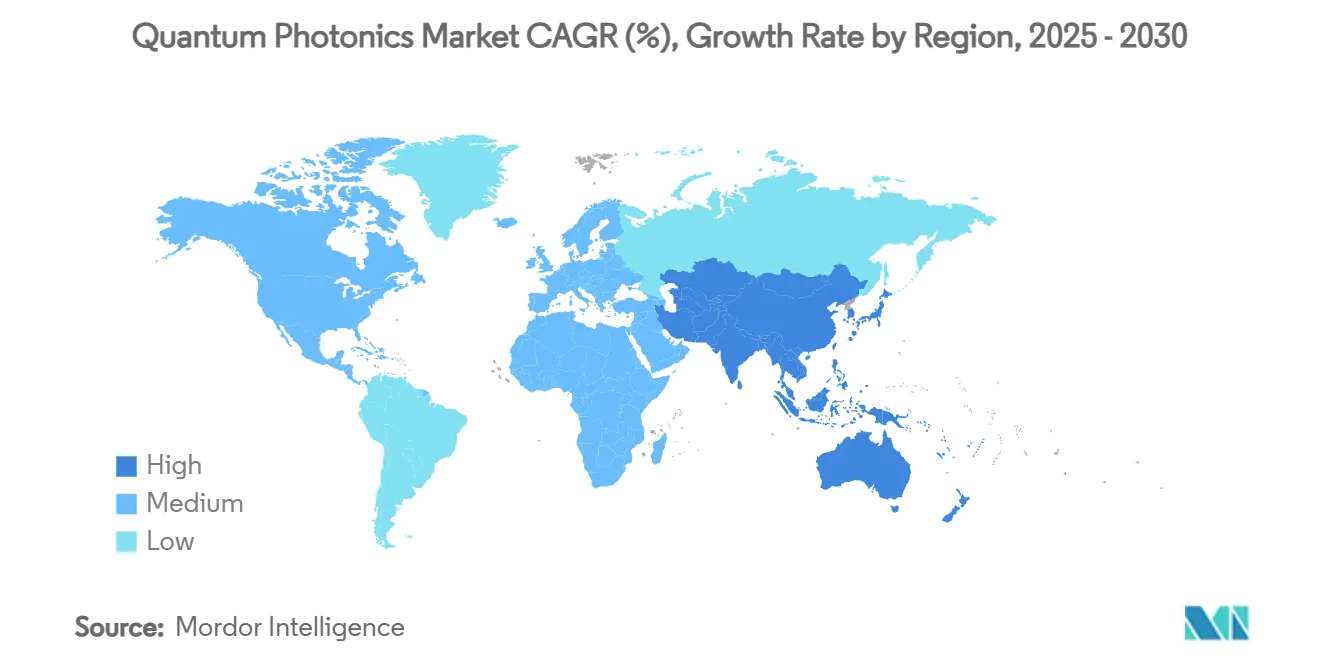

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 38 %; der asiatisch-pazifische Raum weist dank milliardenschwerer nationaler Programme die schnellste CAGR von 35,69 % auf.

Globale Trends und Erkenntnisse im Markt für Quantenphotonik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Fortschritte bei den Volumina photonischer integrierter Schaltkreise (PIC) | +8.2% | Global (frühe Gewinne in Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Staatliche Großfinanzierungen für quantensichere Netzwerke | +7.8% | Nordamerika und EU, asiatisch-pazifischer Kernraum | Langfristig (≥ 4 Jahre) |

| Bedarf an Entlastung von optischen Ein-/Ausgabe-Engpässen in Rechenzentren | +6.4% | Global (Hyperscale-Regionen) | Kurzfristig (≤ 2 Jahre) |

| Einführung von Quantenschlüsselverteilungs-Backbones durch Telekommunikationsunternehmen | +5.9% | Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kryogene CMOS-Steuerschaltkreise unter 10 mW für photonische Qubits | +4.7% | Fertigungsstandorte in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Verlagerung von Risikokapital hin zur Quantenphotonik in Foundry-Qualität | +3.8% | Nordamerika, Europa, ausgewählte Standorte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Fortschritte bei den Volumina photonischer integrierter Schaltkreise (PIC)

PIC-Linien in Foundry-Qualität liefern heute kundenspezifische Quantenbauelemente in Monaten statt in Jahren, was Prototyping-Zyklen verkürzt und Roadmaps für Millionen-Qubit-Systeme ermöglicht. Die Pilotlinie für Dünnfilm-Lithiumniobat (TFLN) von Quantum Computing Inc. verzeichnete im Jahr 2024 vier kommerzielle Aufträge und validierte damit ein Pay-per-Lot-Modell, das reifen Halbleiterlieferketten entspricht.[1]Matt Swayne, „Japan stärkt Halbleiter- und Quanten-Forschung und Entwicklung mit einem Billion-Yen-Budget”, The Quantum Insider, thequantuminsider.com Die Zusammenarbeit von PsiQuantum mit GlobalFoundries überträgt dasselbe Modell auf CMOS-kompatible photonische Qubits und zeigt, dass Skaleneffekte und nicht die Laborleistung zunehmend die Wettbewerbsfähigkeit bestimmen.[2]Alex Mack, „GlobalFoundries und PsiQuantum kooperieren beim Bau eines vollständigen Quantencomputers”, psiquantum.com Mit steigenden PIC-Ausbeuten sinken die Kosten pro Qubit, was eine breitere Akzeptanz im Markt für Quantenphotonik katalysiert.

Staatliche Großfinanzierungen für quantensichere Netzwerke

Staatliche Budgets von insgesamt über 50 Milliarden USD in den Jahren 2024–2025 sichern die Nachfrage unabhängig von der Stimmung im privaten Sektor. Japans Billion-Yen-Paket stuft Photonik als strategische Infrastruktur ein, während das EUR 5,7 Milliarden umfassende Quantum Flagship Fördermittel für den Aufbau des EuroQCI-Backbones bereitstellt. Koreas Programm im Umfang von 49,1 Milliarden KRW unterstreicht den regionalen Schwung, der dem asiatisch-pazifischen Raum hilft, den Abstand zu Nordamerika zu verringern.[3]„Korea Quantenprojekte 2025”, zdnet.co.kr Diese Programme absorbieren technische Risiken, finanzieren mehrjährige Roadmaps und schaffen garantierte Abnahmemengen für aufstrebende Anbieter, wodurch sie den Markt für Quantenphotonik stützen.

Bedarf an Entlastung von optischen Ein-/Ausgabe-Engpässen in Rechenzentren

Hyperscale-Betreiber stoßen an eine Grenze bei elektrischen Verbindungen, die optische Chiplets überwinden können. Intel und NTT entwickeln gemeinsam optische Rechenverbindungen für KI-Beschleuniger, die bereits 40–50 % des Rack-Leistungsbudgets verbrauchen. Quantenphotonische Prozessoren auf Chip-Ebene arbeiten mit weniger als 10 mW – eine Reduzierung um zwei Größenordnungen gegenüber Kupferleitungen – was thermischen Spielraum freisetzt und das Mooresche Gesetz auf Systemebene verlängert. Die Zuverlässigkeitsanforderungen übersteigen jedoch die heutigen quantenphotonischen Bauelemente, was Anbieter zwingt, Gehäuse und Steuerelektronik für den 24/7-Betrieb in Rechenzentren zu härten.

Einführung von Quantenschlüsselverteilungs-Backbones durch Telekommunikationsunternehmen

Betreiber in Kanada, Deutschland, Finnland und Korea integrieren Quantenschlüsselverteilung (QKD) nun in Live-Netzwerke statt in Pilotschleifen. TELUS nutzt seine nationale Glasfaserinfrastruktur, um quantenphotonische Repeater einzubetten, die „Premium-Sicherheitskanäle” mit höheren Margen als Standardbandbreite monetarisieren. Die 254 km lange Berliner Verbindung von Orange und der QCI-Korridor in Madrid spiegeln den Wandel von der Forschungs- und Entwicklungsdemonstration zum Carrier-Grade-Dienst wider. Da die Fristen für Post-Quanten-Kryptografie des NIST näher rücken, liefern QKD-Erlöse die ersten großvolumigen, nicht verteidigungsbezogenen Mittelzuflüsse für den Markt für Quantenphotonik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an verlustarmen On-Chip-Einzelphoton-Quellen | −4.2% | Global (akut in Schwellenmärkten) | Mittelfristig (2–4 Jahre) |

| Probleme mit der Gehäuseausbeute jenseits von 200-mm-Siliziumwafern | −3.8% | Fortgeschrittene Halbleiterregionen | Kurzfristig (≤ 2 Jahre) |

| Investitionskosten für kryogene Systeme für SNSPD-Detektorfarmen | −2.9% | Global (Forschungszentren) | Langfristig (≥ 4 Jahre) |

| Exportkontrollhürden für verschränkte Photonenkomponenten | −2.1% | US-China-, EU-Russland-Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an verlustarmen On-Chip-Einzelphoton-Quellen

Kopplungseffizienzen verharren bei 60–70 %, weit unter dem Schwellenwert von 90 %, der für fehlertolerante Millionen-Qubit-Systeme erforderlich ist. Diamant-NV-Zentren und Siliziumkarbid-Defekte driften spektral, was die Ununterscheidbarkeit über die Betriebslebensdauer hinweg beeinträchtigt. Kryogene Quantenpunkt-Kavitäten erreichen höhere Genauigkeit, verzichten jedoch auf die Raumtemperaturvorteile, die von Rechenzentren geschätzt werden. Bis deterministische Quellen ausgereift sind, bauen Designer übermäßige Fehlerkorrektur-Redundanz ein, was die Kosten erhöht und frühe Erlöse im Markt für Quantenphotonik begrenzt.

Exportkontrollhürden für verschränkte Photonenkomponenten

Die BIS-Regelungen vom September 2024 führten neue ECCNs ein, die eine Lizenzpflicht für 28 Bestimmungsorte begründen und damit die adressierbaren Erlöse für US-amerikanische Anbieter verringern. Europäische und asiatische Unternehmen übernehmen dadurch eingeschränkte Konten, was globale Lieferketten fragmentiert und die Konvergenz von Standards verlangsamt. Während geschützte inländische Nischen die einheimische Forschung und Entwicklung fördern, verzögert die Unsicherheit bei der Compliance multinationale Einsätze und dämpft die Wachstumsdynamik des Marktes für Quantenphotonik insgesamt mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: PICs führen, während SNSPD-Detektion das Wachstum antreibt

Photonische integrierte Schaltkreise erzielten im Jahr 2024 einen Marktanteil von 37,3 % am Markt für Quantenphotonik, was ihre Rolle als Full-Stack-Substrate widerspiegelt, die die Systemgröße reduzieren und die Stabilität erhöhen. SNSPD-Arrays, die im Jahr 2024 nur 18,4 % des Umsatzes ausmachten, wachsen mit einer CAGR von 36,3 %, da die Detektionseffizienz und nicht die Photonenerzeugung als Leistungsengpass in den Vordergrund tritt. Die Marktgröße der Quantenphotonik für PICs ist auf dem Weg, bis 2030 1,4 Milliarden USD zu überschreiten, während SNSPD-Erlöse im gleichen Zeitraum 900 Millionen USD übersteigen könnten. Übergangskantendetektoren und Photomultiplier-Röhren hinken bei der Quanteneffizienz hinterher, was SNSPDs über den Prognosezeitraum hinaus dominant hält. Fortschrittliche Wellenleiter-Koppler, kryogene CMOS-Steuer-ASICs und embryonale Quantenspeicher belegen den Pool „Sonstige Komponenten”, der skaliert, sobald die Detektionsausbeuten ausgereift sind.

Der rasche Hochlauf der Detektoren treibt die Fertigung in Richtung 200-mm-Silizium- und 150-mm-TFLN-Linien, was Stress bei der Gehäuseausbeute erzeugt. Anbieter reagieren, indem sie Bonding, Metrologie und Kryostat-Montage unter einem Dach zusammenführen, um optische Ausrichtungsverluste zu reduzieren und Zykluszeiten zu verkürzen – ein Schritt, der die Lieferkette des Marktes für Quantenphotonik strafft und vertikal integrierte Akteure begünstigt.

Nach Anwendung: Dominanz des Quantencomputings durch Kommunikationswachstum herausgefordert

Quantencomputing hielt im Jahr 2024 einen Umsatzanteil von 46,23 %, doch Quantenkommunikation schließt die Lücke mit einer CAGR von 34,89 % auf der Grundlage compliance-getriebener QKD-Einführungen. Die Marktgröße der Quantenphotonik für Kommunikation könnte bis 2030 1,3 Milliarden USD übersteigen und damit nahezu die Prognose von 1,5 Milliarden USD für Computing erreichen. Sensorik und Metrologie erschließen Nischennachfrage in Verteidigung und Energie, während Quantenbildgebung frühe Akzeptanz in den Biowissenschaften, der Endoskopie und der Halbleiterinspektion erzeugt. Simulations- und maschinelle Lernarbeitslasten verbleiben in der Forschung und Entwicklung, gewinnen jedoch an Glaubwürdigkeit, da photonische Prozessoren kohärente Ising-Maschinen-Machbarkeitsnachweise demonstrieren. Der Anwendungsmix verschiebt sich daher von einer Einzelsäule hin zu diversifizierten Erlösen, was den Markt für Quantenphotonik gegen Verzögerungen bei universellen fehlertoleranten Computern absichert.

Nach Technologieplattform: Siliziumphotonik führt trotz LiNbO₃-Beschleunigung

Siliziumphotonik hält im Jahr 2024 einen Technologieplattformanteil von 54,76 % und nutzt die umfangreiche Fertigungsinfrastruktur und Kostenvorteile der Halbleiterindustrie, die es quantenphotonischen Komponenten ermöglichen, von den Skaleneffekten des Mooreschen Gesetzes zu profitieren. Die Dominanz der Plattform spiegelt ihre Kompatibilität mit bestehenden CMOS-Fertigungsprozessen wider, was die Entwicklungskosten senkt und die Markteinführungszeit für quantenphotonische Systeme beschleunigt. Dünnfilm-Lithiumniobat-PICs weisen jedoch bis 2030 ein CAGR-Wachstum von 35,34 % auf, was darauf hindeutet, dass Leistungsanforderungen zunehmend elektrooptische Modulationsfähigkeiten gegenüber Fertigungskostenerwägungen bevorzugen. Dieses Wachstumsgefälle legt nahe, dass leistungsstarke Quantenanwendungen technische Spezifikationen gegenüber wirtschaftlicher Optimierung priorisieren.

Nach Endverbraucherbranche: Verteidigung führt, während Telekommunikation beschleunigt

Telekommunikations- und Rechenzentrumsbetreiber treiben bis 2030 ein CAGR-Wachstum von 35,89 % voran, was den Marktanteil des Sektors Regierung und Verteidigung von 32,89 % im Jahr 2024 deutlich übersteigt und darauf hindeutet, dass die kommerzielle Akzeptanz der Quantenphotonik militärische Anwendungen letztendlich in der Marktgröße übertreffen wird. Diese Wachstumsinversion spiegelt die Fähigkeit des kommerziellen Sektors wider, Quantentechnologien in großem Maßstab einzusetzen, sobald technische Leistungsschwellen erreicht sind, während Verteidigungsanwendungen durch Beschaffungszyklen und Sicherheitsfreigabeanforderungen eingeschränkt bleiben. Die Einführung der Quantenphotonik durch den Telekommunikationssektor ergibt sich aus Infrastruktur-Upgrade-Zyklen, die Quantenfähigkeiten in bestehende Glasfasernetze integrieren können, ohne parallele Ausbauten zu erfordern.

Geografische Analyse

Nordamerika beherrschte im Jahr 2024 38 % des Umsatzes auf der Grundlage von Verteidigungsausgaben und Hyperscale-Rechenzentrumpiloten. Der asiatisch-pazifische Raum verzeichnet jedoch die schnellste CAGR von 35,69 %, getragen von Chinas souveränem Vorstoß im Umfang von 15 Milliarden USD, Japans Billion-Yen-Integrationsagenda und Koreas eingesetzten QKD-Verbindungen. Die Marktgröße der Quantenphotonik im asiatisch-pazifischen Raum wird bis 2030 voraussichtlich 1,4 Milliarden USD übersteigen und damit den Abstand zu Nordamerikas prognostizierten 1,5 Milliarden USD verringern.

Europa verzeichnet durch das EuroQCI-Backbone und Horizon-Förderströme ein stetiges zweistelliges Wachstum, wobei Deutschland und Frankreich kontinentale Fertigungsstandorte verankern. Siliziumphotonik-Cluster in den Niederlanden, Belgien und dem Vereinigten Königreich liefern Foundry-Shuttles für paneuropäische Start-up-Unternehmen und wahren die strategische Autonomie inmitten der technologischen Bifurkation zwischen den USA und China. Der Nahe Osten und Afrika sowie Südamerika vereinen derzeit weniger als 5 % des Marktanteils der Quantenphotonik, doch von den Vereinigten Arabischen Emiraten und Brasilien unterstützte Testbeds signalisieren eine aufkeimende Akzeptanz, sobald Kostenschwellen sinken.

Wettbewerbslandschaft

Das Anbieterfeld bleibt mäßig fragmentiert: Die fünf größten Unternehmen halten zusammen rund 28 % des Umsatzes, was einem Marktkonzentrationsindex von 6 entspricht. PsiQuantum, Xanadu und Quandela steigern die Anzahl photonischer Qubits durch kapitaleffiziente Foundry-Partnerschaften, während Intel, Cisco und IBM Investitionen über supraleitende und gefangene Ionen-Modalitäten hinweg absichern. Die Konsolidierung beschleunigt sich, da Skaleneffekte greifen; IonQs Schritt zur Übernahme von Lightsynq fügt einem ehemals auf gefangene Ionen ausgerichteten Portfolio Quantenspeicher-IP hinzu und kündigt branchenübergreifende Zusammenschlüsse an.[4]IonQ, „Lightsynq-Übernahme”, ionq.com

Die strategische Ausrichtung konzentriert sich auf drei Hebel: (1) Sicherung langfristiger Foundry-Kapazitäten, (2) Demonstration der Integration von Multi-Rack-Systemen und (3) Einholung regulatorischer Genehmigungen für exportkontrollierte Komponenten. Jüngste Allianzen wie Nu Quantums Rechenzentrums-Allianz mit Cisco und NTT Data bestätigen die Zusammenarbeit auf Ökosystemebene, die das Einsatzrisiko für konservative Unternehmenskäufer mindert. Insgesamt verlagert sich die Differenzierung hin zu Zuverlässigkeitstechnik und Lieferkettensicherheit statt zu reinen Qubit-Zahlen – ein Wandel, der operative Exzellenz belohnt.

Marktführer der Quantenphotonik-Branche

PsiQuantum Corp.

Xanadu Realty Limited

Quandela SAS

QuiX Quantum BV

ORCA Computing Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: IonQ stimmte der Übernahme von Lightsynq zu und fügte damit mehr als 20 Quantenspeicher-Patente hinzu, um photonische Verbindungen und Repeater-Ketten zu beschleunigen

- April 2025: Xanadu sicherte sich einen Platz in DARPAs Quantum Benchmarking Initiative und beauftragte seine Plattform für gequetschtes Licht, bis 2033 Metriken im Versorgungsmaßstab zu erfüllen.

- Februar 2025: Nu Quantum gründete die Quantum Data Centre Alliance mit Cisco, NTT Data, OQC, QphoX, Quantinuum und QuEra, um Interoperabilitätsmeilensteine für verteilte photonische Architekturen zu definieren.

- Januar 2025: Quantum Computing Inc. erhielt zwei weitere TFLN-Foundry-Aufträge von einer europäischen Universität und einem kanadischen PIC-Unternehmen und schloss sein Pilotjahr mit vier kommerziellen Verträgen ab

Berichtsumfang des globalen Marktes für Quantenphotonik

| Photonenquellen |

| Einzelphoton-Detektoren |

| Photonische integrierte Schaltkreise |

| Wellenleiter und Koppler |

| Steuer- und Ausleseelektronik |

| Sonstige Komponenten |

| Quantencomputing |

| Quantenkommunikation (QKD, QRNG, Quanteninternet) |

| Quantensensorik und Metrologie |

| Quantenbildgebung |

| Sonstige Anwendungen |

| Siliziumphotonik |

| Indiumphosphid |

| Dünnfilm-Lithiumniobat |

| Diamant-NV / Siliziumkarbid |

| Galliumarsenid |

| Regierung und Verteidigung |

| Telekommunikations- und Rechenzentrumsbetreiber |

| Finanzdienstleistungen |

| Gesundheitswesen und Biowissenschaften |

| Wissenschaft und Forschung |

| Sonstige Endverbraucherbranchen |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten und Afrika |

| Nach Komponente | Photonenquellen |

| Einzelphoton-Detektoren | |

| Photonische integrierte Schaltkreise | |

| Wellenleiter und Koppler | |

| Steuer- und Ausleseelektronik | |

| Sonstige Komponenten | |

| Nach Anwendung | Quantencomputing |

| Quantenkommunikation (QKD, QRNG, Quanteninternet) | |

| Quantensensorik und Metrologie | |

| Quantenbildgebung | |

| Sonstige Anwendungen | |

| Nach Technologieplattform | Siliziumphotonik |

| Indiumphosphid | |

| Dünnfilm-Lithiumniobat | |

| Diamant-NV / Siliziumkarbid | |

| Galliumarsenid | |

| Nach Endverbraucherbranche | Regierung und Verteidigung |

| Telekommunikations- und Rechenzentrumsbetreiber | |

| Finanzdienstleistungen | |

| Gesundheitswesen und Biowissenschaften | |

| Wissenschaft und Forschung | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Quantenphotonik bis 2030 voraussichtlich wachsen?

Der Markt für Quantenphotonik wird voraussichtlich von 0,85 Milliarden USD im Jahr 2025 auf 3,78 Milliarden USD bis 2030 bei einer CAGR von 34,5 % ansteigen.

Welche Region wird über den Prognosezeitraum das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum weist die schnellste CAGR von 35,69 % auf, getragen von milliardenschweren staatlichen Programmen in China, Japan und Korea.

Welcher Anwendungsbereich steigert den Umsatz am schnellsten?

Quantenkommunikation, verankert durch Einführungen der Quantenschlüsselverteilung, wächst mit einer CAGR von 34,89 % und könnte bis 2030 mit dem Computing-Umsatz gleichziehen.

Welches Komponentensegment verzeichnet die stärkste CAGR?

Supraleitende Nanodraht-Einzelphoton-Detektoren führen mit einer CAGR von 36,3 %, da die Detektionstreue die Photonenerzeugung als primären Engpass ablöst.

Wie dominant ist Siliziumphotonik bei den Technologieplattformen?

Siliziumphotonik repräsentiert im Jahr 2024 noch immer 54,76 % des Umsatzes, doch Dünnfilm-Lithiumniobat-PICs erodieren den Anteil mit einer CAGR von 35,34 % aus Leistungsgründen.

Was hemmt die sofortige Massenakzeptanz quantenphotonischer Systeme?

Verlustarme deterministische Einzelphoton-Quellen bleiben unter einer Kopplungseffizienz von 70 %, was kostspielige Fehlerkorrektur-Redundanz erzwingt und die kommerzielle Rentabilität verzögert.

Seite zuletzt aktualisiert am: