Marktgröße und Marktanteil für die Behandlung von Pseudomonas-aeruginosa-Infektionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.3 Milliarden US-Dollar |

| Marktgröße (2031) | 3.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Behandlung von Pseudomonas-aeruginosa-Infektionen von Mordor Intelligence

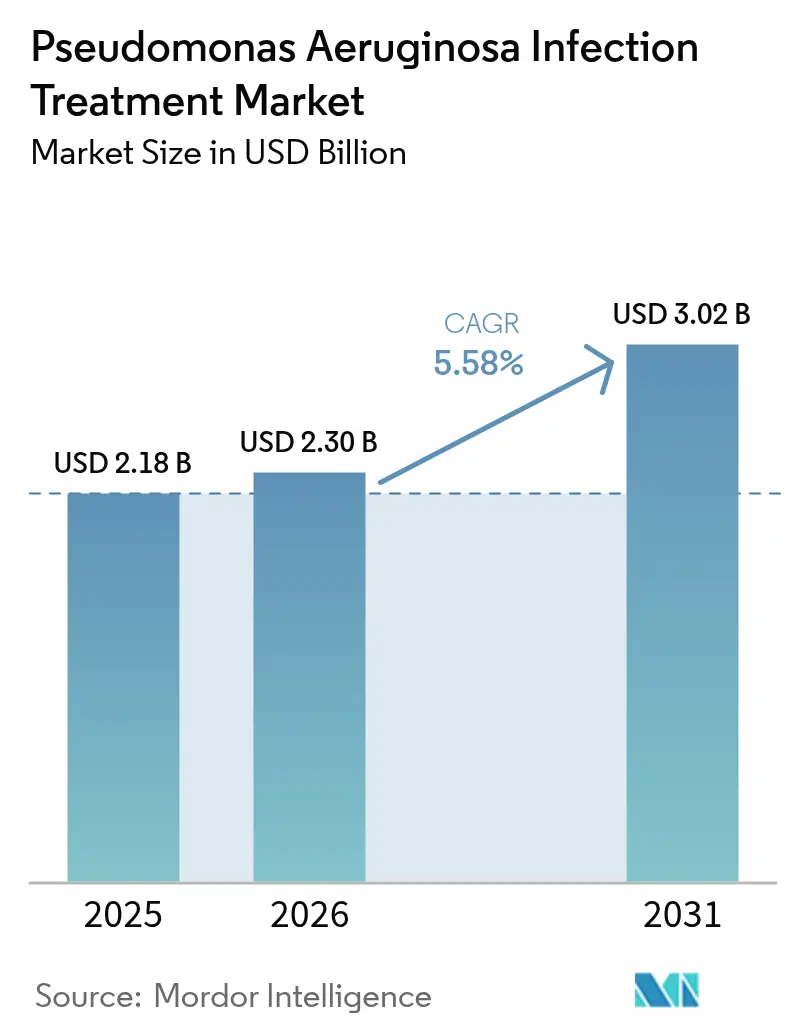

Die Marktgröße für die Behandlung von Pseudomonas-aeruginosa-Infektionen wird im Jahr 2026 auf 2,3 Milliarden USD geschätzt, ausgehend von einem Wert von 2,18 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 3,02 Milliarden USD, was einem Wachstum von 5,58 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik unterstreicht, wie Gesundheitssysteme darum bemüht sind, im Krankenhaus erworbene Infektionen einzudämmen, insbesondere solche, die durch carbapenem-resistente Stämme verursacht werden, die mittlerweile 29,7 % der Pseudomonas-Fälle in europäischen Krankenhäusern ausmachen.[1]Europäisches Zentrum für die Prävention und die Kontrolle von Krankheiten, „Punktprävalenzerhebung zu gesundheitsbezogenen Infektionen und Antibiotikaverbrauch in europäischen Akutkrankenhäusern 2022–2023,” ecdc.europa.eu Eine wachsende Pipeline an β-Lactam/β-Lactamase-Inhibitor-Kombinationen, steigende Investitionen in Phagentherapien und die Verbreitung schneller molekularer Diagnostik steigern gemeinsam die Nachfrage nach fortschrittlichen Therapeutika. Nordamerika prägt weiterhin klinische Protokolle durch robuste Stewardship-Programme, während der asiatisch-pazifische Raum durch beschleunigte Gesundheitsausgaben und molekulare Überwachungsnetzwerke an Dynamik gewinnt. Die Innovationsintensität wird zusätzlich durch FDA-Fast-Track-Verfahren und CARB-X-Förderungen angeheizt, die beide die Markteinführungszeit für Wirkstoffe der nächsten Generation verkürzen.

Wichtigste Erkenntnisse des Berichts

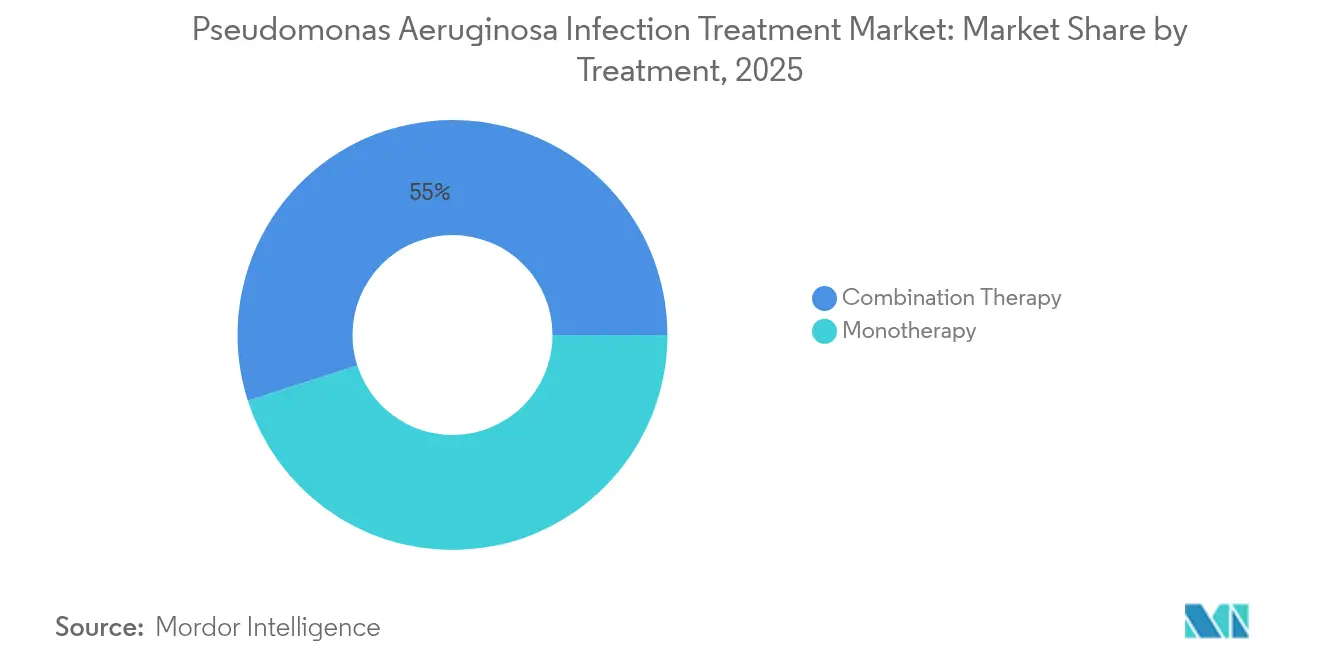

- Nach Behandlungsart führte die Kombinationstherapie im Jahr 2025 mit einem Marktanteil von 54,95 % im Markt für die Behandlung von Pseudomonas-aeruginosa-Infektionen, und das Segment wird bis 2031 voraussichtlich eine CAGR von 9,58 % verzeichnen.

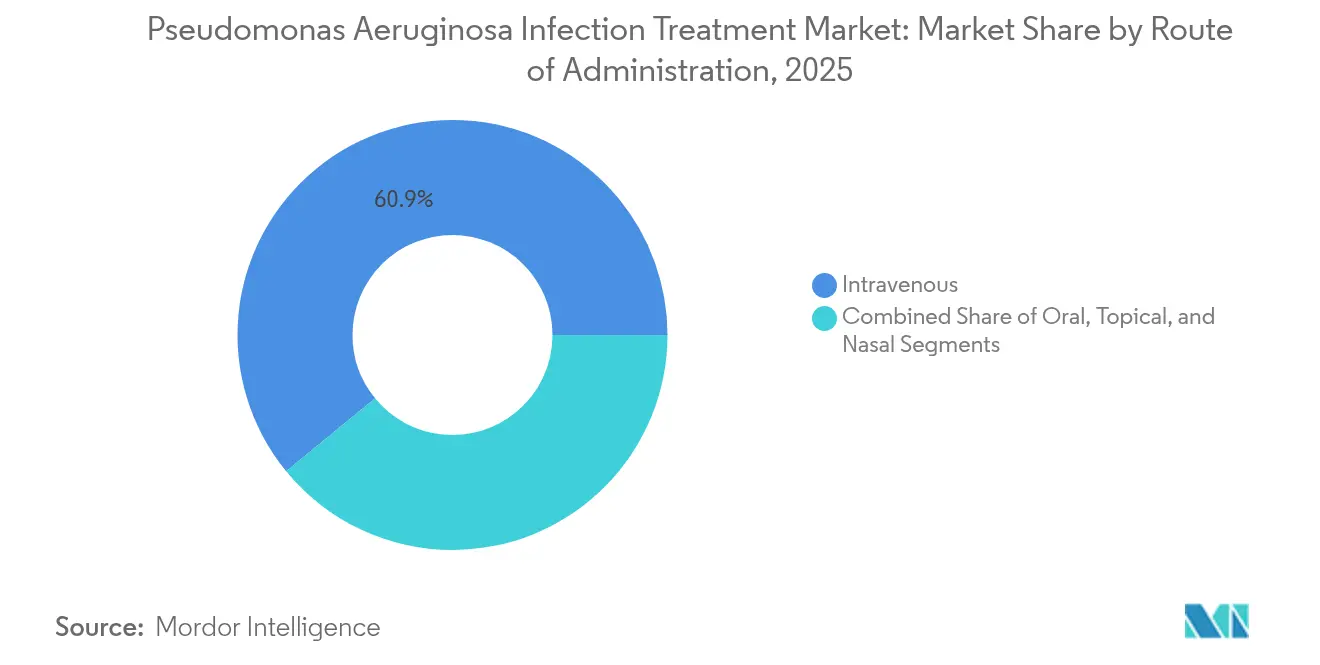

- Nach Verabreichungsweg entfielen intravenöse Produkte im Jahr 2025 auf 60,92 % der Marktgröße für die Behandlung von Pseudomonas-aeruginosa-Infektionen, während Inhalationstherapien voraussichtlich mit einer CAGR von 7,95 % wachsen werden.

- Nach Vertriebskanal trugen Krankenhausapotheken im Jahr 2025 mit 63,98 % zum Umsatz bei; Online-/Versandapotheken werden voraussichtlich die schnellste CAGR von 8,89 % bis 2031 verzeichnen.

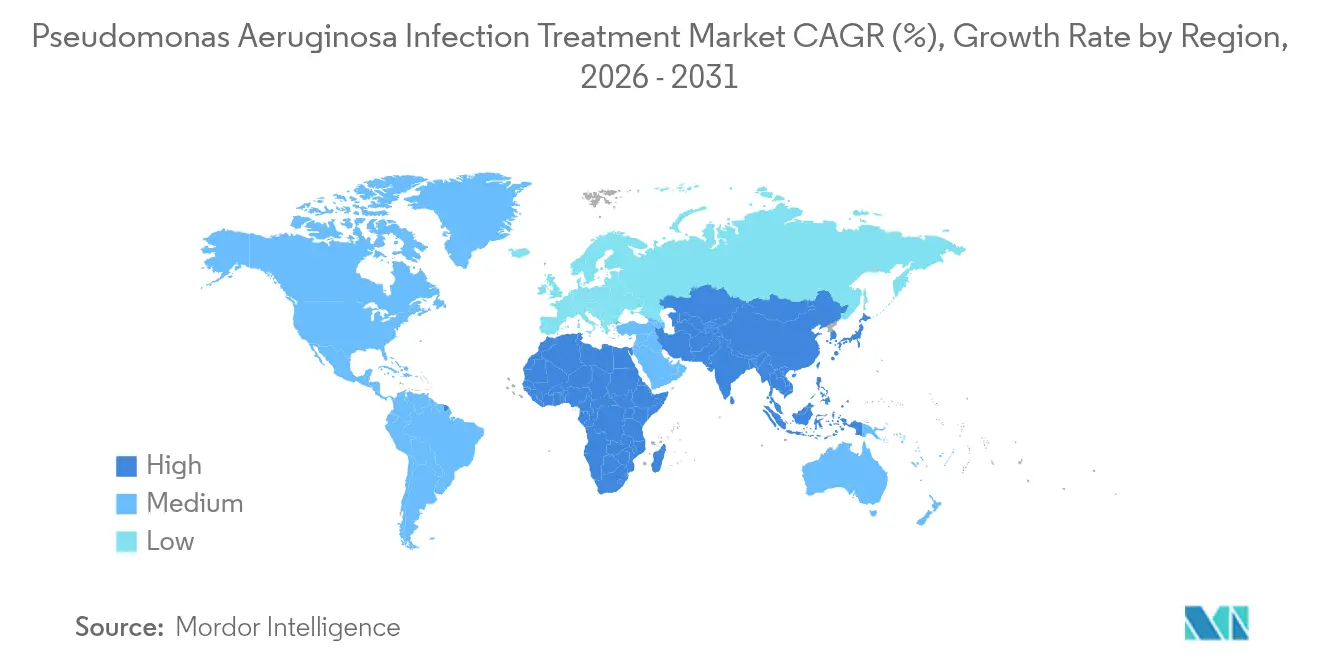

- Nach Region trug Nordamerika im Jahr 2025 mit 34,02 % zum Umsatz bei; der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 8,55 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Pseudomonas-aeruginosa-Infektionen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von im Krankenhaus erworbenen Infektionen | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende F&E-Investitionen in antipseudomonale Wirkstoffe | +0.8% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch chronische Lungenerkrankungen (Zystische Fibrose, COPD) | +1.0% | Global, mit konzentrierter Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Regulatorische Anreize für Phagen- und neuartige Antibiotikaentwicklungsplattformen | +0.6% | Regulatorische Rahmenbedingungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Einführung inhalierter Nanoformulierungen zur Verbesserung der Therapietreue | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der schnellen molekularen Diagnostik | +0.7% | Asiatisch-pazifischer Raum als Kernmarkt, Ausweitung auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von im Krankenhaus erworbenen Infektionen

Krankenhausumgebungen bilden ein nahezu ideales Reservoir für Pseudomonas aeruginosa, insbesondere dort, wo Intensivstationen auf mechanische Beatmung und invasive Katheter angewiesen sind. Die europäische Überwachung zeigt mehr als 3,5 Millionen gesundheitsbezogene Infektionen pro Jahr, die zu über 90.000 Todesfällen führen, von denen 71 % antibiotikaresistente Erreger betreffen. Die beatmungsassoziierte Pneumonie bleibt eine kritische Untergruppe, wobei die Sterblichkeit bei extensiv arzneimittelresistenten Episoden auf 35,1 % ansteigt.[2]Diogo Mendes Pedro, „Extensiv arzneimittelresistente Pseudomonas aeruginosa: Klinische Merkmale und Behandlung mit Ceftazidim/Avibactam und Ceftolozane/Tazobactam in einem tertiären Universitätsklinikum in Portugal,” Frontiers in Microbiology, frontiersin.org Diese Statistiken veranlassen Krankenhäuser, Zwei-Wirkstoff-Protokolle zu bevorzugen, die in der Lage sind, Biofilme zu durchdringen und adaptive Resistenzen zu bekämpfen.

Wachsende F&E-Investitionen in antipseudomonale Wirkstoffe

Finanzierungskonsortien wie CARB-X haben erhebliches Kapital in neuartige Wirkmechanismen gelenkt, beispielhaft durch die Unterstützung der Metallo-Enzym-Inhibitoren von Forge Therapeutics und der technisch entwickelten Phagenplattform von Phico Therapeutics. Das GAIN-Gesetz hat 147 Qualifizierungen als qualifiziertes Infektionskrankheitsprodukt gewährt und damit die Prüfungszyklen für bahnbrechende Wirkstoffe beschleunigt.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Generating Antibiotic Incentives Now Required by Section 805 of the Food and Drug Administration Safety and Innovation Act,” US-Gesundheitsministerium, fda.gov Partnerschaften wie die zwischen Eli Lilly und OpenAI veranschaulichen, wie künstliche Intelligenz heute die Entdeckungspipelines für Leitverbindungen unterstützt.

Zunehmende Belastung durch chronische Lungenerkrankungen (Zystische Fibrose, COPD)

Eine anhaltende Kolonisierung ist in den Atemwegen bei Zystischer Fibrose weit verbreitet, wo dichte Biofilme die systemische Antibiotikadurchdringung abschwächen. Die Mikrobiomforschung zeigt, dass Bacteroides-Spezies entzündliche Kaskaden moderieren, was auf adjuvante probiotische Interventionen hindeutet. COPD-Tiermodelle zeigen, dass nanopartikelgebundene Antibiotika die pulmonale Bakterienlast senken und Entzündungen wirksamer dämpfen als Standardformulierungen.[4]Bob Yirka, „Antibakterielles Mittel, das von Nanopartikeln transportiert wird, zur Behandlung von COPD bei Mäusen verwendet,” Phys.org, phys.org Da CFTR-Modulatoren die Lebenserwartung verlängern, müssen Therapiealgorithmen chronische Inhalationsregime mit systemischen Toleranzschwellen in Einklang bringen.

Regulatorische Anreize für Phagen- und neuartige Antibiotikaentwicklungsplattformen

Der QIDP-Weg der FDA verkürzt die Prüfungszeiten und gewährt 5-jährige Exklusivitätsverlängerungen, während die Europäische Initiative für innovative Arzneimittel adaptive Studiendesigns fördert, die auf mikrobiologiespezifische Endpunkte zugeschnitten sind. Solche Rahmenbedingungen halfen dabei, EMBLAVEO in weniger als 12 Monaten von der Einreichung bis zur Zulassung voranzubringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasches Auftreten von Multiresistenz | -1.8% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Antibiotika der nächsten Generation | -1.1% | Global, unverhältnismäßige Auswirkung in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlkette für liposomale Inhalationsprodukte in Ländern mit niedrigem Einkommen | -0.7% | Subsaharisches Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strengere Protokolle zur antimikrobiellen Stewardship in einkommensstarken Gesundheitssystemen | -0.9% | Kernmärkte Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches Auftreten von Multiresistenz

Genetische Plastizität fördert eine schnelle Anpassung, wobei portugiesische Tertiärzentren eine Prävalenz von 3,7 % extensiv arzneimittelresistenter Erreger und eine Sterblichkeit von 35,1 % melden. Der Verlust des OprD-Porins verleiht Carbapenem-Resistenz, doch vollständige Multiresistenz erfordert miteinander verflochtene Efflux- und β-Lactamase-Wege, die Kliniker zu Zwei-Wirkstoff-Ansätzen zwingen.

Hohe Kosten für Antibiotika der nächsten Generation

Premiumpreise kollidieren mit begrenzten Erstattungsfenstern, insbesondere in öffentlichen Krankenhäusern in Regionen mit niedrigem und mittlerem Einkommen, wo die Verfügbarkeit essenzieller Antibiotika auf 23,76 % sinken kann. Der Rückzug von Pharmaunternehmen aus Schwellenmärkten, beispielhaft durch den Abzug von GSK und Sanofi aus Nigeria, schränkt den Zugang zu qualitativ hochwertigen Antiinfektiva weiter ein und erhöht die Abhängigkeit von minderwertigen Medikamenten, die die Resistenzentwicklung beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlung: Kombinationsprotokolle treiben das Resistenzmanagement voran

Kombinationsregime machten im Jahr 2025 54,95 % des Marktes für die Behandlung von Pseudomonas-aeruginosa-Infektionen aus und entwickeln sich bis 2031 mit einer CAGR von 9,58 %. Diese Dominanz ist in robusten Phase-3-Belegen verankert, die zeigen, dass Ceftolozane-Tazobactam plus Amikacin bei carbapenem-resistenten Infektionen besser abschneidet als eine Monotherapie. Die Marktgröße für die Behandlung von Pseudomonas-aeruginosa-Infektionen im Bereich der Kombinationstherapie wird bis 2031 voraussichtlich 2,07 Milliarden USD erreichen, gestützt auf synergistische Mechanismen, die Efflux blockieren, β-Lactamasen deaktivieren und Biofilmmatrizen stören. Auch wenn Monotherapien für vollständig empfindliche Isolate und ausgewählte ambulante Indikationen weiterhin von zentraler Bedeutung sind, definieren Hybride der nächsten Generation wie Aztreonam/Avibactam oder Cefepim/Enmetazobactam die klinischen Schwellenwerte für eine angemessene Abdeckung neu. Phagen-Antibiotika-Cocktails erweitern das klinische Instrumentarium weiter, indem sie Bakteriophagen nutzen, um Biofilme zu perforieren und Antibiotika in geschützte Mikrokolonien zu transportieren.

Eine eingehendere Untersuchung zeigt, wie Zwei-Wirkstoff-Protokolle auch Lieferkettenunterbrechungen abmildern. Krankenhäuser puffern gegen Engpässe bei einzelnen Wirkstoffen ab, indem sie vielseitige Kombinationen mit mehreren Wirkmechanismen bevorraten und damit die um 42 % höhere Engpassrate bei Antiinfektiva abfedern. Stewardship-Ausschüsse bevorzugen unterdessen Kombinationen, die eine schnelle bakterizide Aktivität liefern, Krankenhausaufenthalte verkürzen und die mit einer verlängerten Intensivpflege verbundenen Folgekosten senken. Diese klinischen und wirtschaftlichen Vorteile erklären, warum der Markt für die Behandlung von Pseudomonas-aeruginosa-Infektionen weiterhin zu Zwei-Wirkstoff-Strategien tendiert.

Nach Verabreichungsweg: Inhalation gewinnt durch Innovation an Dynamik

Intravenöse Formulierungen behielten im Jahr 2025 einen Umsatzanteil von 60,92 %, getrieben durch ihre Unverzichtbarkeit im Sepsismanagement und in der chirurgischen Prophylaxe. Dennoch übertreffen Inhalationsprodukte jeden anderen Verabreichungsweg mit einer CAGR von 7,95 %. Die Marktgröße des Inhalationssegments für die Behandlung von Pseudomonas-aeruginosa-Infektionen wird bis 2031 voraussichtlich 0,67 Milliarden USD überschreiten, gestützt durch nanobasierte Trockenpulversysteme, die einen Feinpartikelanteil von 40 % erreichen, der ideal für die Tiefenlung-Deposition ist. Kohorten mit chronischer Bronchiektasie und Zystischer Fibrose befürworten die inhalative Verabreichung, da lokalisierte Dosen 50-fach höhere Atemwegskonzentrationen als systemische Infusionen erreichen und gleichzeitig das Nephrotoxizitätsrisiko senken.

Technologische Sprünge umfassen Silber-Nanopartikel-Adjuvanzien, die die erforderlichen Antibiotikadosen drastisch reduzieren, und Hyaluronsäure-Komplexe, die für viskosen Schleim bei Zystischer Fibrose konzipiert sind. Das regulatorische Vertrauen wächst parallel: Die PROMIS-Studien bestätigten, dass inhaliertes Colistimethatsodium die Exazerbationshäufigkeit über 12 Monate signifikant reduziert. Da die Geräteportabilität verbessert wird und Dosierungsschemata von dreimal täglich auf einmal täglich reduziert werden, wird die Therapietreue der Patienten steigen und die Rolle des Inhalationswegs im breiteren Markt für die Behandlung von Pseudomonas-aeruginosa-Infektionen stärken.

Nach Vertriebskanal: Digitale Transformation gestaltet Zugangsmuster neu

Krankenhausapotheken machten im Jahr 2025 63,98 % des Marktanteils für die Behandlung von Pseudomonas-aeruginosa-Infektionen aus, was den Bedarf an einem Vor-Ort-Zugang zu Breitspektrum- und Kombinationsmitteln in der Intensivpflege widerspiegelt. Diese Einrichtungen integrieren klinische Pharmazeuten in Stewardship-Teams und pflegen Echtzeit-Bestandskontrollen, die neu zugelassene Wirkstoffe wie EXBLIFEP und EMBLAVEO sofort verfügbar halten. Ihre eingebettete Rolle innerhalb von Krankenhäusern unterstützt auch schnelle Dosisanpassungen für septische Patienten und minimiert Behandlungsverzögerungen. Einzelhandelsapotheken spielen eine ergänzende Rolle, indem sie inhalierte und orale Folgetherapien abgeben, die eine frühere Entlassung ermöglichen und stationäre Kosten senken.

Online- und Versandapotheken sind der am schnellsten wachsende Kanal und entwickeln sich bis 2031 mit einer CAGR von 8,89 %, da digitale Gesundheitsplattformen die Fernverschreibung und das Adhärenz-Tracking ausweiten. Diese Distributoren bieten temperaturkontrollierte Logistik zum Schutz liposomaler oder nanopartikelbasierter Inhalationsprodukte an – eine Fähigkeit, die angesichts der um 42 % höheren Engpassrate bei Antiinfektiva im Vergleich zu anderen Arzneimitteln zunehmend wertvoll ist. Automatisierte Nachfüllerinnerungen und Daten von vernetzten Inhalatoren helfen Klinikern, die Dosierungstreue bei chronischen Fällen zu überwachen, insbesondere bei Patienten mit Zystischer Fibrose und Bronchiektasie. Da sich hybride Versorgungsmodelle ausbreiten, verlässt sich der Markt für die Behandlung von Pseudomonas-aeruginosa-Infektionen zunehmend auf digitale Kanäle, um Lücken in der letzten Meile zu schließen und eine ununterbrochene Therapie zu gewährleisten.

Geografische Analyse

Nordamerika hält mit einem Umsatzanteil von 34,02 % dank gut finanzierter Krankenhäuser, aggressiver Stewardship-Mandate und früher Übernahme von QIDP-designierten Wirkstoffen seine Position. Die Überwachung durch die Veteranengesundheitsverwaltung der Vereinigten Staaten zeigt sich über 14 Jahre verändernde Resistenzprofile, was kontinuierliche Protokollaktualisierungen und sich verschiebende Formulierungsprioritäten veranlasst. Die Vereinigten Staaten beschleunigten die Zulassungen für EXBLIFEP und EMBLAVEO in weniger als einem Jahr und stärken damit ein pragmatisches regulatorisches Umfeld, das Innovationen beschleunigt. Kanadas provinzielle Gesundheitsreformen betonen die schnelle Erstattung von Diagnostika, während Mexiko die Stewardship zunehmend in nationale Akkreditierungsprogramme kodifiziert, was dem Markt für die Behandlung von Pseudomonas-aeruginosa-Infektionen starken regionalen Spielraum gibt.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich mit einer CAGR von 8,55 %, da Gesundheitsministerien die Universalversorgung und molekulare Labore ausbauen. Die Carbapenem-Resistenz erreicht in der Region einen Mittelwert von 31,3 %, was robuste Investitionen in schnelle Diagnostik und Phagenforschung erfordert. Japan ist ein Beispiel für die Ausrichtung an bewährten Verfahren, mit einer Einhaltungsrate von 78,8 % bei Leitlinien für febrile Neutropenie, die auf β-Lactamase-Inhibitor-Kombinationen ausgerichtet sind. Chinas nationales Überwachungsnetzwerk integriert nun Echtzeit-Genomverfolgung, während Indien seine Rolle als weltgrößter Antibiotikaanbieter mit Qualitätskontrollinitiativen zur Eindämmung minderwertiger Exporte in Einklang bringt.

Europa zeigt eine stabile, aber beträchtliche Chance. Die koordinierte ECDC-Überwachung verknüpft den Antibiotikaverbrauch mit der Resistenz und informiert Leitlinienaktualisierungen, die schnelle Umstellungsstrategien auf orale Therapien und hochdosierte verlängerte Infusionen bevorzugen. Die regulatorische Angleichung ermöglichte es der Europäischen Kommission, EMBLAVEO für Patienten mit begrenzten Pathogenoptionen zu genehmigen, was eine reaktionsfähige Politik auf klinische Evidenz veranschaulicht. Die höhere Resistenzbelastung in Südeuropa treibt die Übernahme von Kombinationstherapien voran, während skandinavische Länder ihren geringen Antibiotikaverbrauch nutzen, um vergleichsweise niedrigere Resistenzniveaus aufrechtzuerhalten. Insgesamt bleibt der Markt für die Behandlung von Pseudomonas-aeruginosa-Infektionen für stetige Gewinne in westeuropäischen Kernmärkten und beschleunigtes Wachstum in mittel- und osteuropäischen Übergangsökonomien gut aufgestellt.

Wettbewerbslandschaft

Der Markt für die Behandlung von Pseudomonas-aeruginosa-Infektionen ist mäßig fragmentiert, wobei die führenden Akteure auf β-Lactam/β-Lactamase-Inhibitor-Plattformen, inhalative Formulierungen und Bakteriophagen-Pipelines konkurrieren. Shionogis Übernahme von Qpex Biopharma unterstreicht einen Konsolidierungstrend, der darauf abzielt, Vermögenswerte in der Entdeckungsphase mit globaler Vermarktungsstärke zu verbinden. AbbVie, Pfizer und Roche verfolgen differenzierte β-Lactamase-Inhibitoren, die auf Metallo-β-Lactamasen und schwer zu behandelnde intraabdominale Infektionen zugeschnitten sind.

Die Wettbewerbsintensität zeigt sich auch in der Innovation bei Verabreichungssystemen. Armata und BiomX entwickeln beide inhalierte Phagencocktails für chronische Bronchiektasie und Zystische Fibrose, jeweils ausgestattet mit Anreizen für seltene Krankheiten, die eine siebenjährige Exklusivität in den Vereinigten Staaten gewähren. Parallel dazu vereinfacht das DUPLEX-System von B. Braun die Krankenhausherstellungslogistik, indem Piperacillin-Tazobactam in gebrauchsfertigen Infusoren verpackt wird, was die Arbeitsbelastung der Pflegekräfte und das Kontaminationsrisiko mindert.

Die geografische Reichweite bleibt entscheidend. GSKs Rückkehr in die Antibiotikabranche über Gepotidacin unterstreicht eine erneuerte Pipeline, die neuartige Topoisomerase-Hemmung mit bestehender Vertriebsstärke verbindet. Unterdessen erweitert Allecras FDA-Zulassung für Cefepim/Enmetazobactam die US-amerikanischen Krankenhausformulare, gerade als europäische Einführungen beginnen. Strategische Partnerschaften, Designierungen für seltene Krankheiten und KI-gestützte Entdeckung treiben Wettbewerber gemeinsam dazu an, ihre Differenzierung zu schärfen, was darauf hindeutet, dass der Markt für die Behandlung von Pseudomonas-aeruginosa-Infektionen eine anhaltende Pipeline-Breite statt eines Alles-oder-nichts-Szenarios erleben wird.

Marktführer im Bereich der Behandlung von Pseudomonas-aeruginosa-Infektionen

Teva Pharmaceutical Industries Ltd

Johnson & Johnson

Pfizer Inc

Merck & Co Inc

AbbVie Inc. (Allergan)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Armata Pharmaceuticals meldete positive Phase-2-„Tailwind”-Topline-Daten für inhaliertes AP-PA02 bei Patienten mit Nicht-Zystische-Fibrose-Bronchiektasie.

- Januar 2024: Armata Pharmaceuticals meldete positive Phase-2-„Tailwind”-Topline-Daten für inhaliertes AP-PA02 bei Patienten mit Nicht-Zystische-Fibrose-Bronchiektasie.

Globaler Berichtsumfang des Marktes für die Behandlung von Pseudomonas-aeruginosa-Infektionen

Gemäß dem Umfang des Berichts ist Pseudomonas aeruginosa ein stäbchenförmiges, gekapseltes, gramnegatives Bakterium, das beim Menschen Krankheiten verursacht. Es infiziert Menschen mit geschwächtem Immunsystem und verursacht „blaugrüne Eiterbakterien”, die mit im Krankenhaus erworbenen Infektionen wie beatmungsassoziierter Pneumonie und Sepsis in Verbindung gebracht werden. Wirkstoffe zur Behandlung von Pseudomonas-aeruginosa-Infektionen hemmen das Wachstum von Pseudomonas aeruginosa oder eliminieren das Bakterium vollständig. Der Markt für die Behandlung von Pseudomonas-aeruginosa-Infektionen ist segmentiert nach Behandlung (Monotherapie und Kombinationstherapie), Verabreichungsweg (Nasal, Oral und Intravenös) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für alle oben genannten Segmente.

| Monotherapie |

| Kombinationstherapie |

| Intravenös |

| Oral |

| Inhalation / Nasal |

| Topisch |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online- / Versandapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlung | Monotherapie | |

| Kombinationstherapie | ||

| Nach Verabreichungsweg | Intravenös | |

| Oral | ||

| Inhalation / Nasal | ||

| Topisch | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online- / Versandapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von Pseudomonas-aeruginosa-Infektionen?

Der Markt hat im Jahr 2026 einen Wert von 2,3 Milliarden USD und wird bis 2031 voraussichtlich 3,02 Milliarden USD bei einer CAGR von 5,58 % über den Zeitraum 2026–2031 erreichen.

Welche Behandlungsmodalität führt den globalen Umsatz an?

Kombinationsregime dominieren mit einem Umsatzanteil von 54,95 % im Jahr 2025 und entwickeln sich bis 2031 mit einer CAGR von 9,58 % aufgrund überlegener Leistung gegen multiresistente Stämme.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Eine hohe Prävalenz von Carbapenem-Resistenz, steigende Gesundheitsausgaben und eine schnelle Übernahme von Diagnostika treiben gemeinsam eine regionale CAGR von 8,55 % an.

Wie verändern Inhalationstherapien die Behandlungslandschaft?

Nanobasierte Trockenpulver und liposomale Aerosole liefern hohe lokale Wirkstoffkonzentrationen mit weniger systemischen Effekten und stützen eine CAGR von 7,95 % für inhalierte Produkte.

Welche Hürden begrenzen den breiteren Zugang zu neuen Antibiotika?

Hohe Arzneimittelerwerbskosten und Anforderungen an die Kühlkette schaffen Zugangslücken, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, wo die Verfügbarkeit essenzieller Arzneimittel bereits eingeschränkt ist.

Seite zuletzt aktualisiert am: