Größe und Marktanteil im Markt für Antibiotikaresistenz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

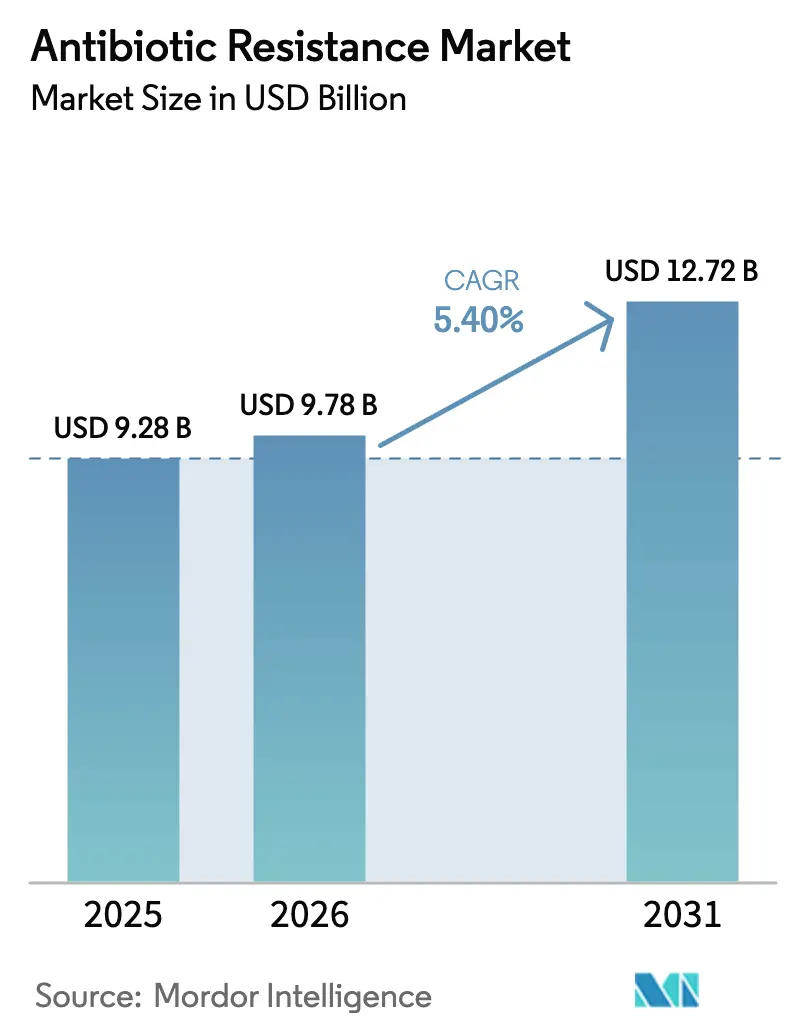

| Marktgröße (2026) | 9.78 Milliarden US-Dollar |

| Marktgröße (2031) | 12.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Antibiotikaresistenz durch Mordor Intelligence

Die Marktgröße für Antibiotikaresistenz wird im Jahr 2026 auf USD 9,78 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 9,28 Milliarden, mit Projektionen für 2031 von USD 12,72 Milliarden, was einer CAGR von 5,40 % über 2026–2031 entspricht. Steigende Morbidität, zunehmende wirtschaftliche Verluste und erneuerte öffentlich-private Finanzierungen sind die primären Kräfte, die diese Entwicklung aufrechterhalten. Beschleunigte Krankenhausstewardship-Mandate, expedierte regulatorische Anreize und KI-gestützte Entdeckungsplattformen erweitern das klinische Instrumentarium. Dennoch dämpfen anhaltende Lieferketteninstabilität und ein ungünstiges Kosten-Ertrags-Profil weiterhin die Investitionsbereitschaft. Asien-Pazifik behält eine beherrschende Führungsposition, gestützt durch hohe Infektionsbelastungen und stetige Infrastrukturverbesserungen, während Südamerikas rasche Expansion auf eine Verlagerung der Marktdynamik hindeutet. Die Wettbewerbsdynamik zeigt ein sich allmählich verdichtendes Feld, in dem große Pharmaunternehmen spätstufige Markteinführungen anführen und spezialisierte Biotechunternehmen die Innovationspipeline speisen.

Wichtigste Erkenntnisse des Berichts

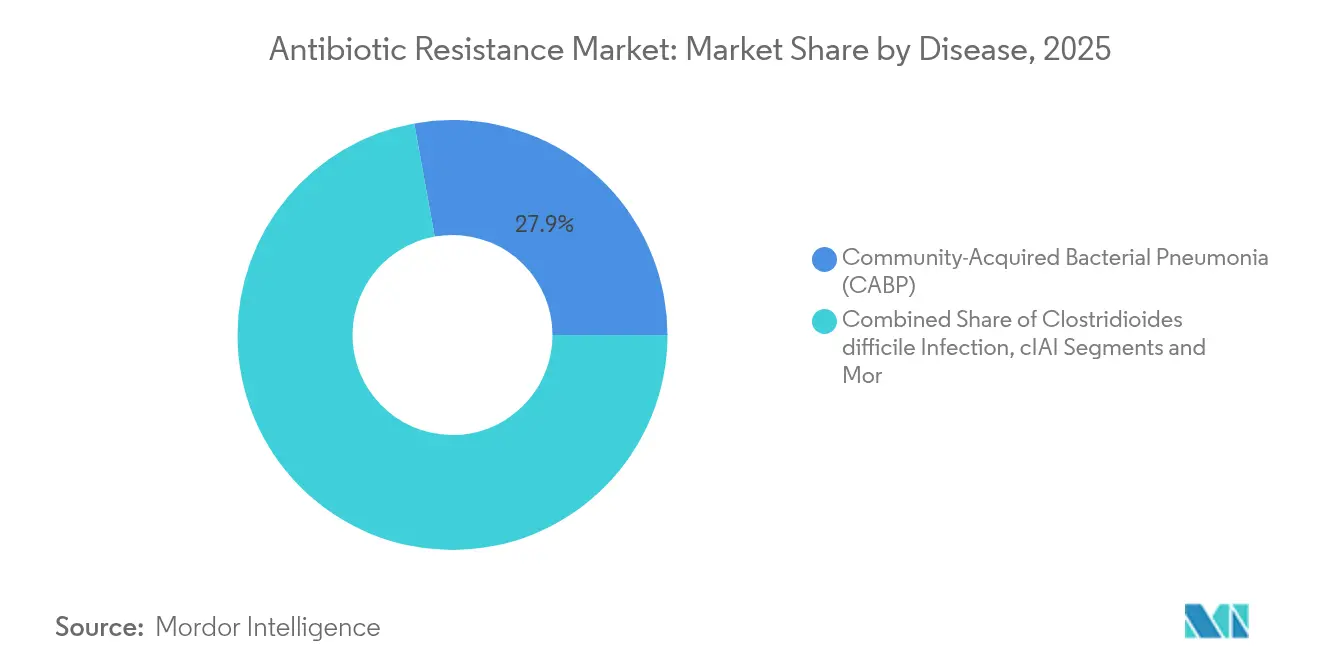

- Nach Krankheit entfiel auf Pneumonie im Jahr 2025 ein Anteil von 27,85 % an der Marktgröße für Antibiotikaresistenz, während nosokomial erworbene und beatmungsassoziierte Pneumonien (HABP/VABP) bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen werden.

- Nach Erreger hielt MRSA im Jahr 2025 einen Anteil von 22,14 % am Markt für Antibiotikaresistenz; P. aeruginosa entwickelt sich bis 2031 mit einer CAGR von 9,28 %.

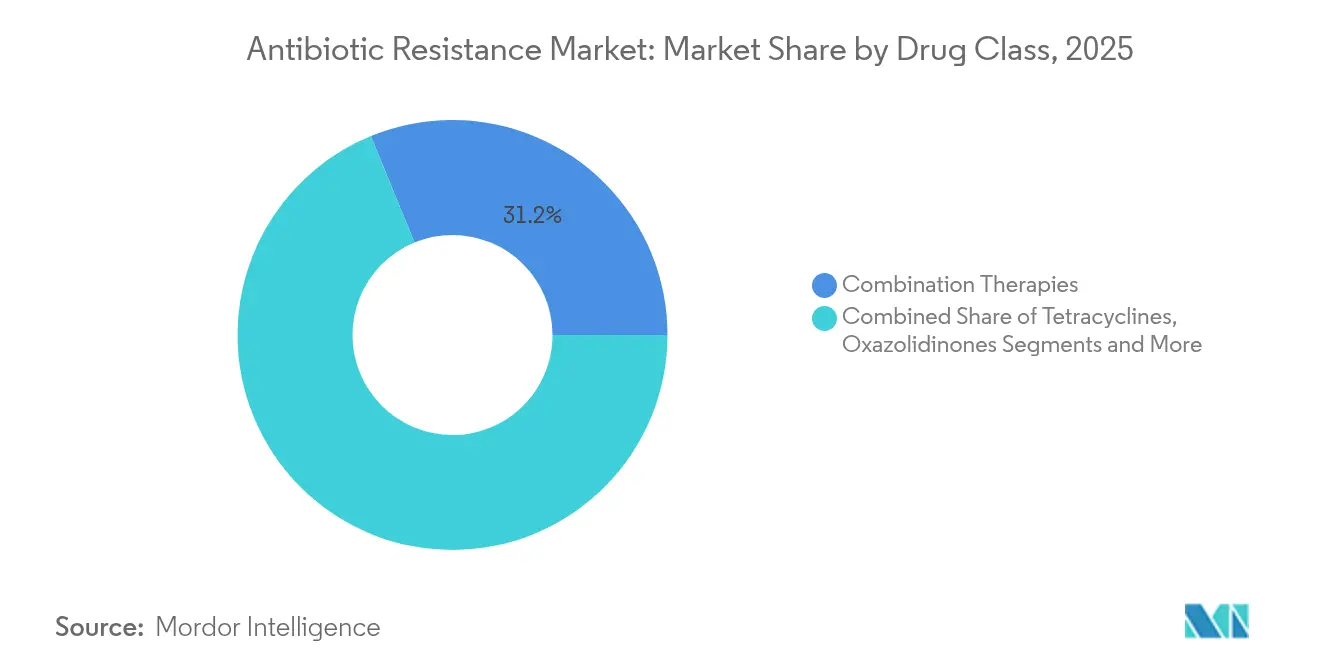

- Nach Wirkstoffklasse erzielten β-Lactam- und β-Lactamase-Inhibitor-Kombinationen im Jahr 2025 einen Umsatzanteil von 31,20 %; Lipoglycopeptide verzeichnen die höchste CAGR von 10,95 % bis 2031.

- Nach Wirkmechanismus kontrollierten Zellwandhemmer im Jahr 2025 einen Anteil von 35,95 %, während RNA-Synthesehemmer die stärkste CAGR-Perspektive von 9,78 % aufweisen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 57,55 % am Umsatz; Online-Apotheken verzeichneten die schnellste CAGR von 13,95 % bis 2031.

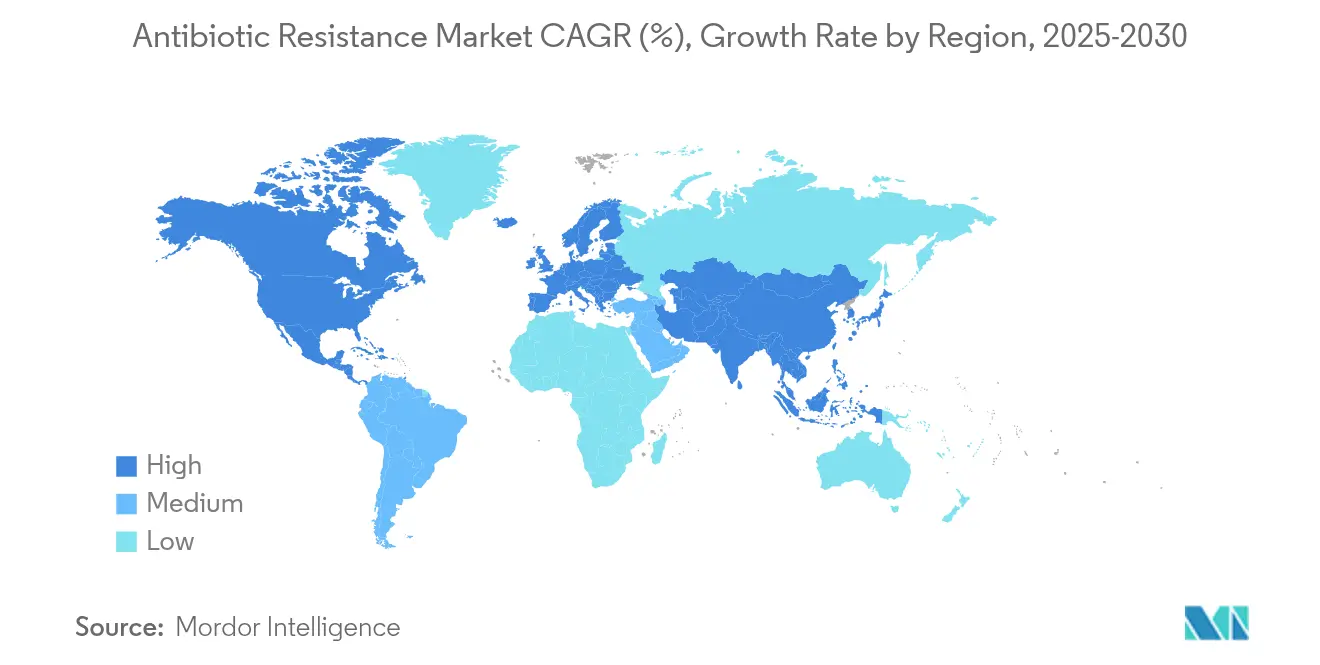

- Geografisch führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 46,50 % am Markt für Antibiotikaresistenz, während Südamerika bis 2031 die schnellste CAGR von 7,55 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Antibiotikaresistenz

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Belastung durch antibiotikaresistente Infektionen | +1.80% | Global; am höchsten in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Eskalierung globaler AMR-Finanzierungsinitiativen | +1.20% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Expedierte regulatorische Anreize für prioritäre Antibiotika | +0.90% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Krankenhausstewardship-Mandate fördern die Akzeptanz neuer Therapien | +0.70% | Global; frühzeitige Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI/ML-basierte ultraschnelle Wirkstoffforschung | +0.60% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nanopartikelgestützte zielgerichtete Wirkstoffabgabe gegen Biofilme | +0.40% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Belastung durch antibiotikaresistente Infektionen

Antimikrobielle Resistenz verursachte im Jahr 2021 4,71 Millionen Todesfälle und droht bis 2050 jährlich 10 Millionen zu erreichen, sofern keine entschiedenen Maßnahmen ergriffen werden.[1]CARB-X, "Portfolio-Meilensteine," carb-x.org Überwachungsdaten deuten auf eine Stagnation der Resistenz in vielen europäischen Staaten hin, doch Länder mit niedrigem und mittlerem Einkommen verzeichnen aufgrund schwacher Überwachung und eingeschränktem Zugang zu neuen Antibiotika weiterhin steigende Raten. Der wirtschaftliche Schaden könnte bis 2030 auf jährliche Verluste von USD 855 Milliarden anwachsen, was das Interesse der Kostenträger an wertbasierter Beschaffung verstärkt. Die Nachfrage konzentriert sich daher auf Wirkstoffe, die mit der WHO-Leitliste prioritärer Krankheitserreger übereinstimmen und künftige Behandlungsoptionen erhalten. Krankenhäuser bevorzugen zunehmend schmalspektrige oder erregerspezifisch ausgerichtete Produkte, die kollaterale Resistenz mindern. Dieses Umfeld stützt die langfristige Akzeptanz neuartiger Therapien und hält den Markt für Antibiotikaresistenz auf einem stabilen Wachstumskurs.

Eskalierung globaler AMR-Finanzierungsinitiativen

Mehr als USD 500 Millionen sind in CARB-X geflossen und unterstützen weltweit über 100 Frühphasenprojekte.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "QIDP-Zulassungen," fda.gov Das britische Abonnement-Kaufmodell, das im August 2024 eingeführt wurde, entkoppelt die Entwicklereinnahmen vom Volumen und bietet eine reproduzierbare Vorlage für andere Kostenträger. Unternehmensversprechen nehmen zu, wie GSKs Verpflichtung von GBP 45 Millionen (USD 61 Millionen) für die Fleming-Initiative und Eli Lillys Investition von USD 100 Millionen in den AMR-Aktionsfonds exemplarisch zeigen. Gemischte Finanzierungsvehikel, Social-Impact-Anleihen und BARDAs jahrzehntelanger USD 300 Millionen schwerer Haushaltsposten reduzieren gemeinsam die Finanzierungslücke, die einst Spätphasenprogramme hemmte. Zusammen stärken diese Mechanismen die Pipeline und verbessern die Sichtbarkeit für Investoren, die einen Einstieg in die Antibiotikaresistenz-Branche erwägen.

Expedierte regulatorische Anreize für prioritäre Antibiotika

Der QIDP-Weg der FDA gewährt fünfjährige Exklusivitätsverlängerungen, Fast-Track-Interaktionen und fortlaufende Überprüfungen, was durch die Zulassungen 2024–2025 wie Emblaveo und Blujepa unmittelbar demonstriert wurde.[3]Universität Queensland, "Globale Belastung durch AMR," uq.edu.au Das PRIME-Programm der EMA spiegelt nun diese Vorteile wider, harmonisiert transatlantische Prozesse und reduziert doppelten Aufwand. Kleine und mittelgroße Unternehmen haben dies genutzt und Wirkstoffe wie Ibezapolstat mit geringerem Kapitaleinsatz in entscheidende Studien geführt. Adaptive Studiendesigns und die Akzeptanz von Real-World-Evidence verkürzen die Zeitpläne, ohne die Sicherheitsaufsicht zu verwässern. Diese aufeinander abgestimmten Anreize machen den Markt für Antibiotikaresistenz für spezialisierte Entwickler zugänglicher.

Krankenhausstewardship-Mandate fördern die Akzeptanz neuer Therapien

Die CDC-Kernelemente wurden 2024 verpflichtend, indem die Einhaltung des Stewardship mit der Medicare-Erstattung verknüpft wurde. Belege zeigen, dass ausgereifte Programme den unangemessenen Antibiotikaeinsatz um 28,4 % reduzieren können, während klinische Ergebnisse erhalten bleiben. Länder wie Iran erzielten nach landesweiten Mandaten eine Reduzierung des Verbrauchs restriktiver Antibiotika um 22,24 %. Krankenhäuser bevorzugen daher Wirkstoffe mit engem Spektrum, günstigen Mikrobiom-Profilen und schnellen Empfindlichkeitsinformationen. Die Integration in elektronische Patientenakten differenziert Produkte, die zu Stewardship-Algorithmen passen, weiter und lenkt Formular-Entscheidungen hin zu höherpreisigen, resistenzbewussten Molekülen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge klinische Sicherheits- und Überlegenheitsanforderungen | -0.80% | Global, mit dem größten Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ungünstiges Kosten-Ertrags-Profil für Großpharmakonzerne | -1.10% | Global, insbesondere entwickelte Märkte betreffend | Langfristig (≥ 4 Jahre) |

| Langsame Erstattung von Schnelldiagnostika | -0.60% | Global, mit akutem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragile API-Fermentations-Lieferketten | -0.90% | Global, mit Konzentrationsrisiko in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge klinische Sicherheits- und Überlegenheitsanforderungen

Regulierungsbehörden verlangen zunehmend Überlegenheit gegenüber etablierten Vergleichspräparaten, was Studienumfänge, Zeitpläne und Budgets aufbläht. Complete-Response-Schreiben, wie das für Cefepim-Taniborbactam ausgestellte, unterstreichen die erhöhten Anforderungen. Die Rekrutierung erweist sich als schwierig, wenn Zielpatienten kritisch krank, aber selten sind, was komplexe globale Studien erzwingt, die kleinere Sponsoren vor Herausforderungen stellen. Real-World-Evidence wird langsam breiter anerkannt, bleibt jedoch über verschiedene Rechtsgebiete hinweg uneinheitlich, was den Weg zum Markt für viele Kandidaten verlängert und die Wachstumsrate des Marktes für Antibiotikaresistenz dämpft.

Ungünstiges Kosten-Ertrags-Profil für Großpharmakonzerne

Spitzenumsätze überschreiten selten USD 1 Milliarde, da Stewardship die Nutzung einschränkt und Generika die Exklusivitätsfenster verkürzen. Entwicklungskosten können USD 1,5 Milliarden übersteigen, wenn Misserfolge eingerechnet werden, was den ROI mindert und zum Rückzug großer Unternehmen führt. Mehr als 3.000 pharmazeutische Fusionen und Übernahmen im Zeitraum 2010–2023 haben Know-how konsolidiert und das Risiko von Engpässen erhöht, wenn ein einzelnes Werk ausfällt. Abonnementmodelle und Vorabbeschaffungszusagen gewinnen an Bedeutung, reichen jedoch nicht aus, um das Marktversagen vollständig zu korrigieren. Dieses strukturelle Ungleichgewicht schreckt Mainstream-Kapital weiterhin davon ab, die Antibiotikaresistenz-Branche zu skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheit: HABP/VABP treibt Innovationen in der Intensivmedizin an

Ambulant erworbene bakterielle Pneumonie (CABP) hielt im Jahr 2025 27,85 % des Umsatzes, was ihre allgegenwärtige Belastung in ambulanten und stationären Einrichtungen unterstreicht. Innerhalb dieses Spektrums zeigt HABP/VABP die schnellste CAGR von 8,55 %, angetrieben durch verlängerte ICU-Beatmung und die Dichte multiresistenter Organismen in Intensivstationen. Im Jahr 2025 wird die Marktgröße für Antibiotikaresistenz im Bereich HABP/VABP voraussichtlich weiter zunehmen, da Kliniker zunehmend erregerspezifische Kombinationen bevorzugen, die komplexe Resistenzphänotypen überwinden können.

Der Pipeline-Fortschritt verdeutlicht den Trend. Aztreonam/Avibactam erhielt die FDA-Zulassung für cIAI und zeigt Quernutzen bei hochriskanten pulmonalen Infektionen, während adaptive Designs expedierte HABP/VABP-Zulassungen ermöglichen. CDI-Fortschritte wie Ibezapolstat weisen auf parallele Dynamik bei schwerem Kolitis hin, was die Breite über Infektionsstandorte hinweg stärkt. Ambulant ausgerichtete ABSSSI-Produkte wie Lipoglycopeptide stützen das Wachstum in der ambulanten Versorgung und bieten Herstellern mehrere Einstiegspunkte in den Markt für Antibiotikaresistenz.

Nach Erreger: Gramnegative Bedrohungen beschleunigen sich

MRSA behauptete im Jahr 2025 seinen Anteil von 22,14 %, doch das Wachstum verlagert sich auf gramnegative Herausforderungen. Die prognostizierte CAGR von 9,28 % für P. aeruginosa veranschaulicht diese Tendenz, angetrieben durch intrinsische Resistenzeigenschaften und Biofilm-Kompetenz, die geräteassoziierte Infektionen erschweren. Carbapenem-resistente A. baumannii steigt ebenfalls an, mit Phase-3-Studien für Zosurabalpin, das auf diese von der WHO als dringend eingestufte Bedrohung abzielt.

E. coli bleibt aufgrund steigender ESBL-Prävalenz relevant, während Überwachungsdaten aus China auf besorgniserregende Zunahmen carbapenem-resistenter K. pneumoniae hinweisen. Diese Daten validieren die Entwicklung von Breitspektrumkombinationen und fördern adaptive Therapieregime unter Nutzung von Schnelldiagnostika. Folglich untermauert erregerzentrierte Forschung und Entwicklung die stetige Weiterentwicklung des Marktes für Antibiotikaresistenz.

Nach Wirkstoffklasse: Lipoglycopeptide führen die Innovation an

Kombinationstherapien kontrollierten im Jahr 2025 31,20 % des Umsatzes, gestützt durch aktuelle Zulassungen und Vielseitigkeit bei gramnegativen Infektionen. Doch Lipoglycopeptide führen die Innovation mit einer CAGR von 10,95 % an, da Verbesserungen Vancomycin-Einschränkungen überwinden und Einzel-Dosis-Ambulanz-Regime ermöglichen.

Die Marktgröße für Antibiotikaresistenz im Bereich Lipoglycopeptide wird voraussichtlich steigen, da Produkte wie Dalbavancin längerfristige Indikationen sichern und Erstattungswerte die Vermeidung von Krankenhausaufenthalten widerspiegeln. Oxazolidinone und Tetracycline bleiben stabil, während Monobactam-Hybride Metallo-β-Lactamasen bekämpfen. Kombinationstherapien, die unterschiedliche Wirkmechanismen vereinen, gewinnen an Bedeutung, insbesondere wenn Diagnostika simultane Mechanismen bestätigen.

Nach Wirkmechanismus: RNA-Synthesehemmer gewinnen an Dynamik

Zellwandsynthesehemmer halten einen Anteil von 35,95 %, was die anhaltende β-Lactam-Dominanz widerspiegelt. Umgekehrt wird für RNA-Synthesehemmer ein jährliches Wachstum von 9,78 % prognostiziert, angetrieben durch neuartige Chemotypen wie Lariocidin, die bestehende Resistenzwege umgehen.

Diese Wirkstoffe sprechen Stewardship-Teams an, die bestrebt sind, Wirkmechanismen zu diversifizieren. Der Marktanteil im Bereich Antibiotikaresistenz, der auf RNA-Synthesehemmer entfällt, wird voraussichtlich wachsen, da Begleitdiagnostika die Erreger-Mechanismus-Zuordnung beschleunigen und Regulierungsbehörden mechanismusspezifische Kennzeichnungen fördern. Nachgelagert deuten aufkommende Bakteriophagen-abgeleitete Endolysine auf eine weitere Diversifizierung der Wirkmechanismen hin.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Krankenhausapotheken werden 57,55 % des Umsatzes 2025 verwalten, was mit der intravenösen Dominanz vieler Spätphasentherapien übereinstimmt. Online-Apotheken werden jedoch eine CAGR von 13,95 % verzeichnen, bedingt durch Telemedizin, verbesserte Kühlketteninfrastruktur und ein wachsendes Portfolio oraler Produkte für das ambulante Management.

Apothekenkettengeschäfte integrieren Stewardship-Module und Point-of-Care-Diagnostika und stärken damit ihre beratende Rolle. Blockchain-gestützte Authentifizierung mindert das Fälschungsrisiko, insbesondere in Regionen, in denen minderwertige Produkte die Resistenz begünstigen. Zusammen verwischen diese Trends traditionelle Versorgungsgrenzen und vergrößern die adressierbare Basis des Marktes für Antibiotikaresistenz.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 46,50 % des globalen Umsatzes, was auf eine hohe Infektionsprävalenz, eine sich ausbreitende Krankenversicherungsabdeckung und proaktive staatliche Investitionen zurückzuführen ist. Singapur treibt Schnelldiagnostika und Bakteriophagenforschung voran, während Japan die heimische API-Produktion wiederbelebt hat, um sich gegen ausländische Versorgungsunterbrechungen abzusichern. Chinas Antispionagegesetz erhöht die Beschaffungsunsicherheit und veranlasst multinationale Unternehmen, ihre Bezugsquellen zu diversifizieren und in Redundanz zu investieren.

Nordamerika verbindet ausgereifte Stewardship-Rahmenbedingungen mit starken Finanzierungspipelines. Die Abstimmung der FDA mit BARDA-Zuschüssen und QIDP-Anreizen rationalisiert die Spätphasenentwicklung, obwohl die Region anfällig für Rohstoffengpässe bleibt, die sich in Indien und China konzentrieren. Europas koordinierte Überwachung hat die Resistenzraten in 29 EWR-Ländern stabilisiert, doch Entscheidungsträger diskutieren weiterhin über Fertigungsrentabilität im Verhältnis zum ökologischen Stewardship. Das britische Abonnementmodell bietet eine mögliche Korrektur der traditionellen volumensgebundenen Umsatzschranke.

Südamerika führt das Wachstum mit einer CAGR von 7,55 % an, angetrieben durch verbesserte Diagnostika, steigende Gesundheitsausgaben und ein erhöhtes Bewusstsein für die Kosten der Resistenz. Brasiliens Antibiotikaverbrauch stieg von 2014 bis 2019 um 30 %, was sowohl Stewardship-Lücken als auch kommerzielle Chancen signalisiert. Der Nahe Osten und Afrika verzeichnen schrittweise Fortschritte, gehemmt durch Finanzierungsengpässe, aber unterstützt durch multilaterale Förderprogramme für Laborkapazitäten und die Integrität der Lieferkette. Zusammen unterstreichen diese Muster die globale Vernetzung des Marktes für Antibiotikaresistenz.

Wettbewerbslandschaft

Die Marktstruktur ist nach wie vor mäßig fragmentiert, doch die Konsolidierung schreitet voran, da Skaleneffekte für Spätphasenstudien und den globalen Vertrieb zunehmend entscheidend werden. GSK und Pfizer belegten bei der AMR-Benchmark der Access to Medicine Foundation 2021 die Spitzenpositionen und nutzen umfangreiche Überwachungsnetzwerke sowie diversifizierte Pipelines. Ihr gemeinsamer Fokus auf KI-integrierte Entdeckung und post-Zulassungs-Stewardship-Tools setzt die Messlatte hoch für nachfolgende Wettbewerber.

Spezialisierte Biotechunternehmen erhalten ihre Innovationsdynamik aufrecht. Acurx Pharmaceuticals nutzt positive Ibezapolstat-Daten für entscheidende Studien, Iterum Therapeutics erhielt die US-amerikanische Zulassung für Orlynvah, und von Shionogi erworbene Qpex-Wirkstoffe ergänzen ein fortgeschrittenes grammnegatives Portfolio. Partnerschaftsmodelle – öffentlich-privat, gemischte Finanzierung und Einstieg großer Pharmaunternehmen – gestalten ein Ökosystem, in dem Ressourcenteilung Risiken ausgleicht.

Technologische Differenzierung reicht nun über die Chemie hinaus. Unternehmen, die Empfindlichkeitsmesswerte in Verschreibungssoftware einbetten, die API-Fertigung für geopolitische Resilienz optimieren und einen minimalen ökologischen Austrag nachweisen können, werden bei der Aufnahme in Formulare bevorzugt. In diesem Kontext zieht der Markt für Antibiotikaresistenz weiterhin missionsorientiertes Kapital an, auch wenn rein kommerziell ausgerichtete Investoren vorsichtig bleiben.

Marktführer im Bereich Antibiotikaresistenz

AbbVie

Merck & Co. Inc.

Pfizer Inc

Novartis AG

Basilea Pharmaceutica Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Teams der Universität Wien und des Helmholtz-Instituts identifizierten Saarvienin A, ein wirksames Glykopeptid mit Aktivität gegen Vancomycin-resistente Enterokokken und MRSA, dessen Optimierung derzeit läuft.

- März 2025: Die FDA erteilte die Zulassung für Blujepa (Gepotidacin) von GSK zur Behandlung unkomplizierter Harnwegsinfektionen – die erste neue orale Klasse für diese Infektion seit fast 30 Jahren.

- März 2025: Die McMaster University enthüllte Lariocidin, ein neuartiges Antibiotikum, das die bakterielle Transkription hemmt und keine Kreuzresistenz zu bestehenden Klassen aufweist.

- Februar 2025: AbbVie erhielt die FDA-Zulassung für Emblaveo (Aztreonam/Avibactam) zur Behandlung komplizierter intraabdominaler Infektionen.

- Januar 2025: Acurx Pharmaceuticals erhielt positives EMA-Feedback für Phase-3-Studien mit Ibezapolstat bei C.-difficile-Infektion.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Antibiotikaresistenz-Therapeutika als alle systemischen Marken- und Generika-Antibiotika, die zur Behandlung von Infektionen, die durch multiresistente Erreger verursacht werden, in Krankenhäusern und Gemeinden indiziert sind, zugelassen sind oder routinemäßig eingesetzt werden.

Ausschluss vom Geltungsbereich: Präventivimpfstoffe, Schnelldiagnosekits, Virostatika und reine Tierarzneimittel fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Krankheit

- Clostridioides-difficile-Infektion (CDI)

- Komplizierte intraabdominale Infektion (cIAI)

- Akute bakterielle Haut- und Weichteilinfektionen (ABSSSI)

- Nosokomial und beatmungsassoziiert erworbene Pneumonien (HABP/VABP)

- Komplizierte Harnwegsinfektion (cUTI)

- Ambulant erworbene bakterielle Pneumonie (CABP)

- Blutstrominfektion (BSI)

- Nach Erreger

- Acinetobacter baumannii

- Staphylococcus aureus (inkl. MRSA)

- Pseudomonas aeruginosa

- Haemophilus influenzae

- Escherichia coli

- Andere Prioritätserreger

- Nach Wirkstoffklasse

- Tetracycline

- Oxazolidinone

- Cephalosporine

- Lipoglycopeptide

- Kombinationstherapien

- Andere Klassen

- Nach Wirkmechanismus

- Zellwandsynthesehemmer

- Proteinsynthesehemmer

- DNA-Synthesehemmer

- RNA-Synthesehemmer

- Andere Wirkmechanismen

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Apothekern für Infektionskrankheiten, Klinikern auf der Intensivstation, Beschaffungsmanagern und Beamten des öffentlichen Gesundheitswesens in Nordamerika, Europa und im asiatisch-pazifischen Raum. In diesen Gesprächen wurden Verschiebungen in den Arzneimittelbestimmungen, die zunehmende Akzeptanz von Kombinationstherapien und realistische Preiserhöhungen geklärt, so dass wir unsere Annahmen, die wir bei unserer Schreibtischarbeit ermittelt hatten, feinjustieren konnten.

Desk Research

Wir begannen mit offenen Überwachungsdaten von WHO-GLASS, CDC AR Threats und ECDC EARS-Net, die mit Handelsvolumina von UN Comtrade, Patenttrends von Questel und von Fachleuten geprüften Nutzungsstudien in The Lancet Infectious Diseases kombiniert wurden. Jahresberichte, SEC 10-Ks und D&B Hoovers Finanzdaten lieferten zusätzliche Informationen zu Umsatz und durchschnittlichem Verkaufspreis (ASP) auf Kanalebene.

Regulierungsprotokolle (FDA QIDP, EMA PRIME), Listen mit Erstattungstarifen und nationale Stewardship-Budgets lieferten Signale für den Zeitpunkt der Markteinführung und die Behandlungsraten. Die hier genannten Quellen dienen der Veranschaulichung; viele weitere öffentliche und kostenpflichtige Quellen haben unsere Datensätze informiert, validiert und, wo nötig, korrigiert.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell für die Inzidenz von resistenten Infektionen, durchschnittliche Therapietage und Adhärenzraten wird in Nachfragevolumina umgewandelt, die dann mit den stichprobenartigen Lieferantenverkäufen (Bottom-Up) abgeglichen werden, um die Gesamtzahlen abzustimmen. Zu den Schlüsselvariablen gehören die MRSA- und CRE-Prävalenz, die Therapietage pro Aufnahme, die Kadenz der Pipeline-Einführung, die Entwicklung der Stewardship-Strafen und die währungsbereinigten ASP-Trends. Eine multivariate Regression projiziert jeden Einflussfaktor bis 2030, während eine Szenarioanalyse die rasche Einführung von Wirkstoffen aus der Pipeline unter Stressbedingungen testet. Etwaige Datenlücken in den Lieferanten-Roll-ups werden mit kalibrierten Penetrations-Benchmarks überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Anomalienfilter, Abweichungsprüfungen anhand von Sentinel-Metriken und werden vor der Freigabe von einem zweiten Analystenteam geprüft. Wir aktualisieren das Modell jährlich und geben Zwischenrevisionen heraus, wenn wichtige regulatorische Ereignisse, Preisänderungen oder Ausbrüche die Basislinie wesentlich verändern.

Warum Mordors Antibiotikaresistenz-Grundlage Bestand hat

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen verschiedene Krankheitskörbe mischen, Listen- statt Nettopreise anwenden oder Wechselkurse zu unterschiedlichen Zeitpunkten festschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 9,28 B (2025) | Mordor Intelligence | - |

| USD 9,17 B (2024) | Globale Unternehmensberatung A | Ohne Kombinationstherapien für die Zeit nach 2023; Wechselkurs auf Durchschnittswerte für 2021 festgelegt |

| USD 8,20 B (2022) | Industriezeitschrift B | Erfasst nur Verkäufe von Krankenhausapotheken und wendet einen einheitlichen Preisnachlass von 10 % an |

Der Vergleich zeigt, dass die Entscheidungsträger eine ausgewogene, transparente Ausgangsbasis erhalten, die auf nachvollziehbaren Variablen und wiederholbaren Schritten beruht, wenn Umfang, Preisgestaltung und rechtzeitige Aktualisierung aufeinander abgestimmt sind, wie es bei Mordor der Fall ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Antibiotikaresistenz?

Der Markt für Antibiotikaresistenz wird im Jahr 2026 auf USD 9,78 Milliarden geschätzt und soll bis 2031 USD 12,72 Milliarden erreichen, mit einer CAGR von 5,40 % über 2026–2031.

Welche Region dominiert den globalen Umsatz?

Asien-Pazifik generierte im Jahr 2025 46,50 % des globalen Umsatzes, begünstigt durch hohe Infektionsprävalenz und eine sich ausbreitende Gesundheitsinfrastruktur.

Wer sind die wichtigsten Akteure im Markt für Antibiotikaresistenz?

AbbVie, Merck & Co. Inc., Pfizer Inc, Novartis AG und Basilea Pharmaceutica Ltd. sind die wichtigsten Unternehmen, die im Markt für Antibiotikaresistenz tätig sind.

Welches Krankheitssegment verzeichnet das schnellste Wachstum?

Nosokomial und beatmungsassoziiert erworbene Pneumonien (HABP/VABP) führen mit einer prognostizierten CAGR von 8,55 % bis 2031.

Welche Wirkstoffklasse expandiert am schnellsten?

Lipoglycopeptide verzeichnen mit einer CAGR von 10,95 % das höchste Wachstum, da Verbesserungen historische Vancomycin-Resistenz überwinden.

Wie fördern Regulierungsbehörden die Antibiotika-Innovation?

Programme wie die QIDP-Designation der FDA gewähren fünf zusätzliche Jahre Exklusivität, während das britische Abonnement-Zahlungsmodell Einnahmen unabhängig vom Verkaufsvolumen garantiert.

Warum ist KI wichtig für zukünftige Antibiotika?

KI-Plattformen können Entdeckungszyklen von einem Jahrzehnt auf bis zu drei Jahre verkürzen und ermöglichen so eine schnellere Identifizierung neuartiger Verbindungen, die gegen resistente Erreger wirksam sind.

Seite zuletzt aktualisiert am: