Marktgröße und Marktanteil für Penicillin-Arzneimittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.72 Milliarden US-Dollar |

| Marktgröße (2031) | 12.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Penicillin-Arzneimittel von Mordor Intelligence

Die Marktgröße für Penicillin-Arzneimittel soll von 10,49 Milliarden USD im Jahr 2025 und 10,72 Milliarden USD im Jahr 2026 auf 12,68 Milliarden USD bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 3,41 % verzeichnen.

Ein Zusammenspiel aus anhaltenden ambulant erworbenen Infektionen, kostenbewusstem Einkauf in Schwellenländern und inkrementeller Innovation bei der β-Laktamase-Hemmung stützt weiterhin eine stetige Nachfrage. Krankenhäuser aktualisieren ihre Arzneimittellisten auf Breitspektrum-Kombinationen, die dem Anstieg von Erregern mit erweitertem Spektrum β-Laktamase entgegenwirken, während Gemeinschaftsapotheken im Vereinigten Königreich und in Australien nun eine orale Amoxicillin-Therapie einleiten und damit die Selbstversorgung beschleunigen. Indiens Mindestimportpreis (MIP) von 35 USD pro Kilogramm für Bulk-Penicillin vom Januar 2026 hat begonnen, die asiatischen Kostenstrukturen neu zu gestalten und begünstigt inländische Produzenten gegenüber chinesischen Importen.[1]Press Information Bureau Staff, "Mindestimportpreis für Bulk-Penicillin," Press Information Bureau, pib.gov.in Gleichzeitig senkt die KI-gestützte Fermentation die variablen Kosten in fortschrittlichen Anlagen um bis zu 11 %.[2]Zhang Li, "KI-gestützte Optimierung der Penicillin-Fermentation," Biotechnology and Bioengineering, wiley.com Als Gegengewicht zu diesen positiven Faktoren untergräbt die antimikrobielle Resistenz weiterhin die Wirksamkeit der Erstlinientherapie, und neuartige β-Laktam/β-Laktamase-Inhibitor-Wirkstoffe, die um eine Größenordnung teurer sind als ältere Moleküle, kannibalisieren die Hochakut-Volumina in Nordamerika und Europa.

Wichtigste Erkenntnisse des Berichts

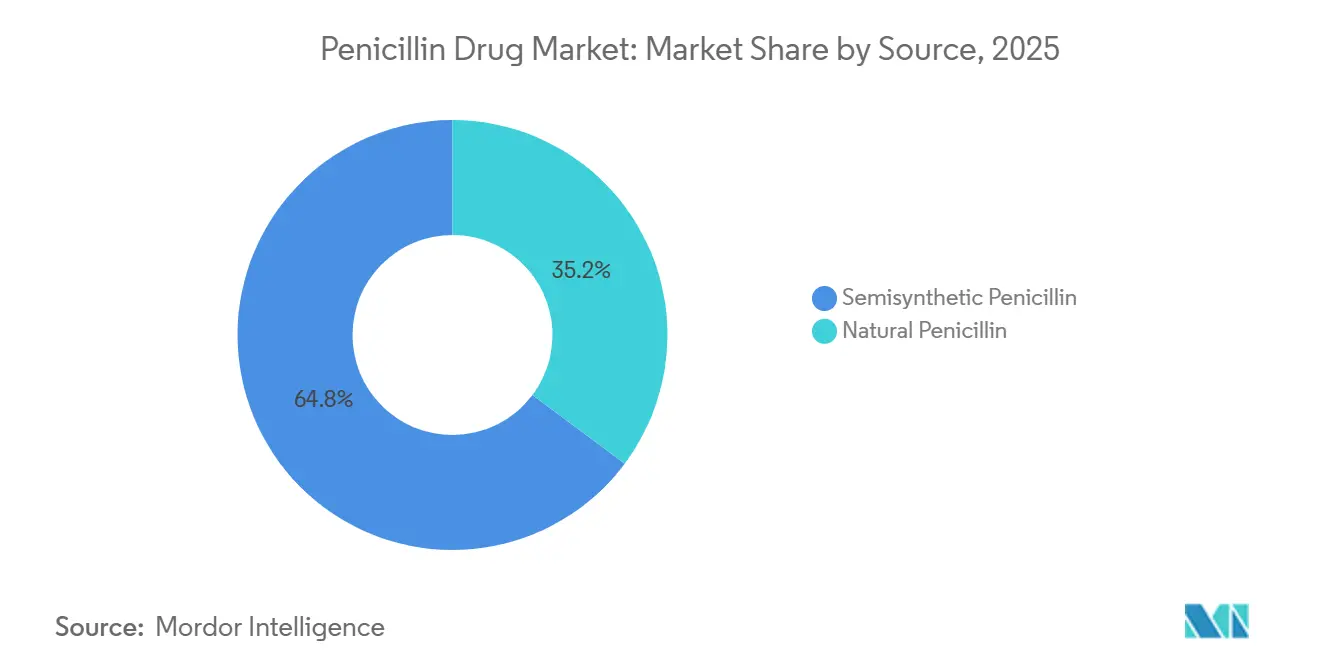

- Nach Quelle erzielte halbsynthetisches Penicillin 64,78 % des Umsatzes im Jahr 2025 und ist mit einer CAGR von 5,26 % bis 2031 auch die am schnellsten wachsende Quellkategorie, was die anhaltende Nachfrage nach Aminopenicillin in der ambulanten Versorgung widerspiegelt.

- Nach Produkttyp führte Aminopenicillin mit 41,63 % des Umsatzes im Jahr 2025, während β-Laktamase-Inhibitor-Kombinationen bis 2031 die höchste CAGR von 5,88 % verzeichnen sollen.

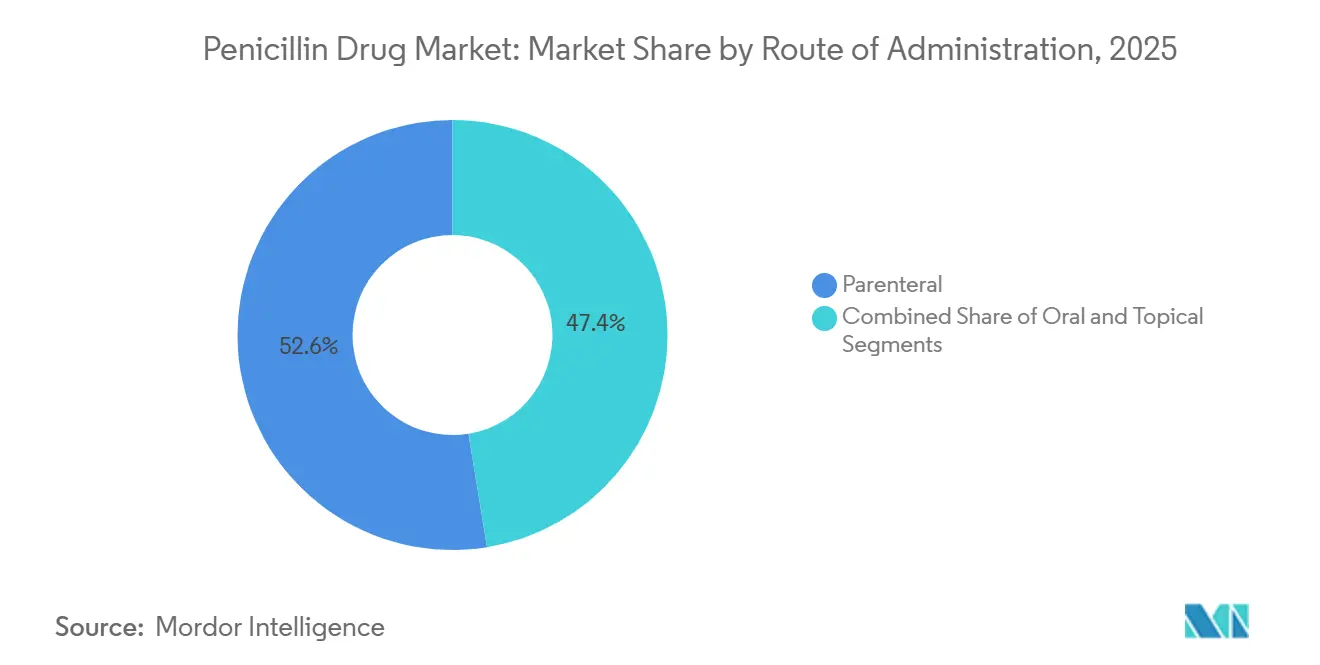

- Nach Verabreichungsweg behielten parenterale Formulierungen im Jahr 2025 einen Anteil von 52,56 %, während orale Formulierungen bis 2031 mit einer CAGR von 7,32 % wachsen sollen.

- Nach Aktivitätsspektrum hielten Breitspektrum-Wirkstoffe 46,82 % des Umsatzes im Jahr 2025, aber Penicilline mit erweitertem Spektrum sollen bis 2031 mit 6,44 % am schnellsten wachsen.

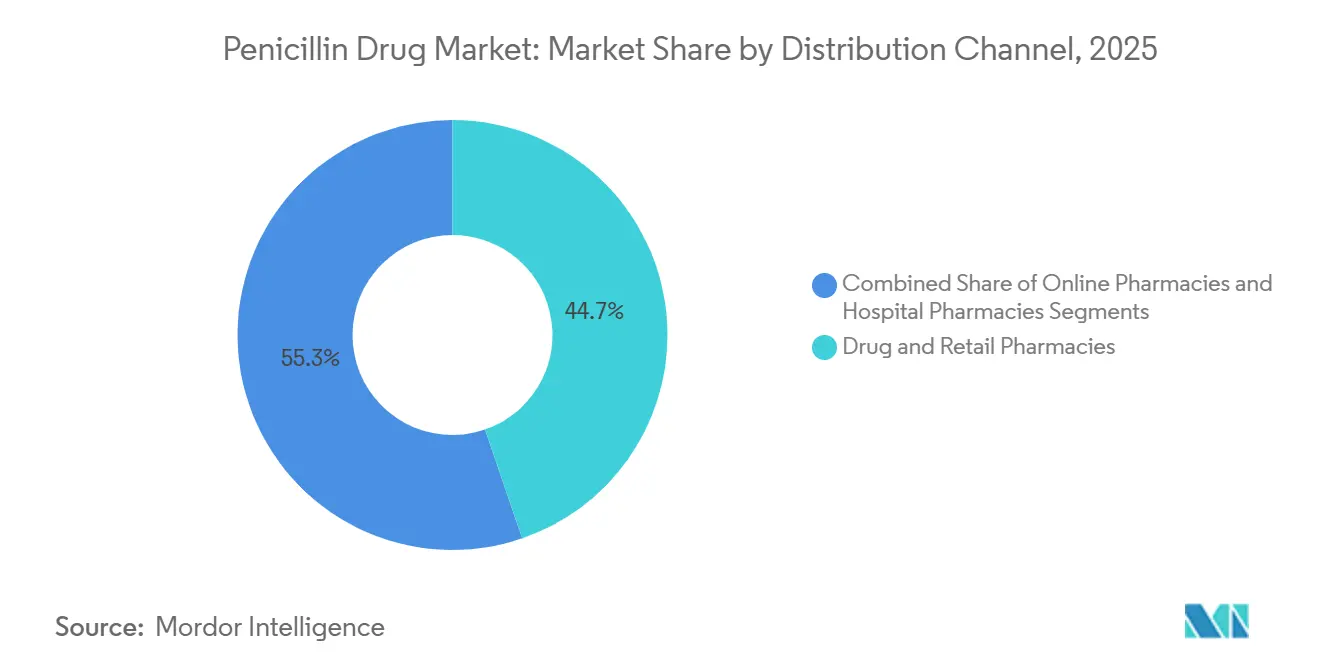

- Nach Vertriebskanal entfielen auf Arznei- und Einzelhandelsapotheken 44,74 % der Volumina im Jahr 2025, während Online-Apotheken bis 2031 mit einer CAGR von 7,82 % zulegen sollen.

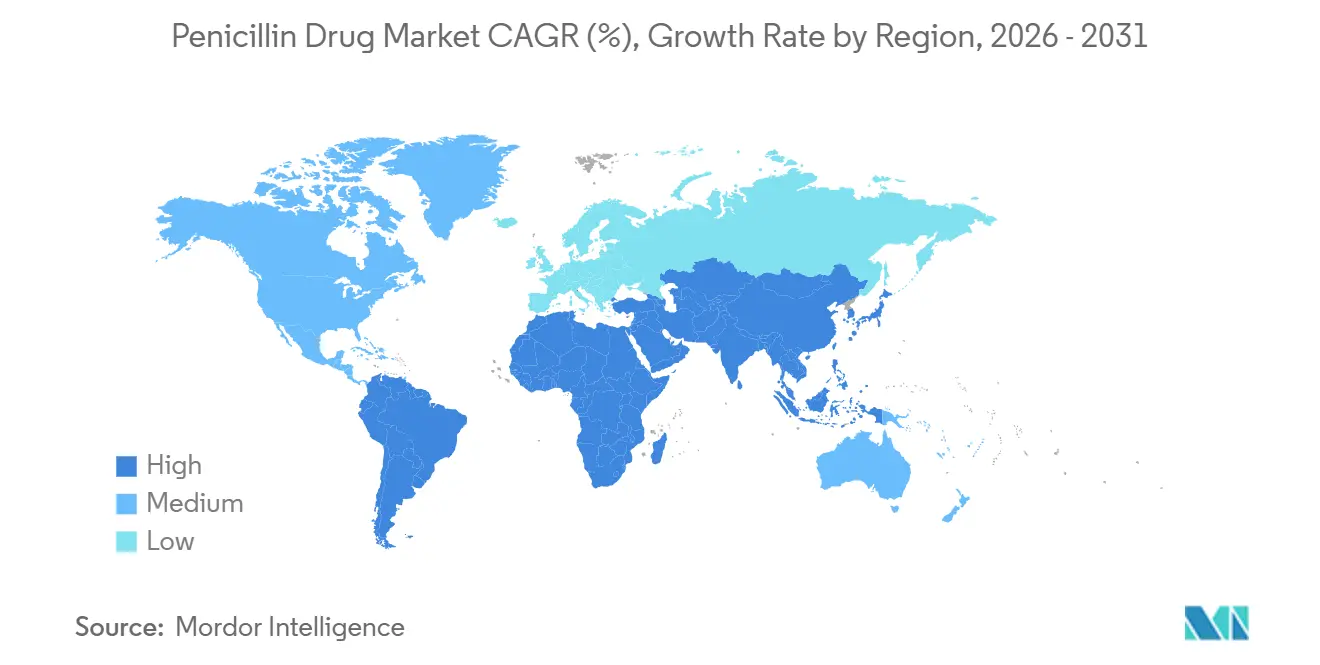

- Nach Geografie führte Asien-Pazifik mit 34,57 % des Umsatzes im Jahr 2025, während die Region Naher Osten und Afrika mit einer CAGR von 6,36 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Penicillin-Arzneimittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz bakterieller Infektionen | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach erschwinglichen Generika in Schwellenländern | +0.7% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Mittel- bis langfristig (2–4+ Jahre) |

| Staatliche Anreize für die inländische API-Produktion | +0.5% | Indien, China, ASEAN | Mittelfristig (2–4 Jahre) |

| Apotheken-First-Einzelhandelsinitiativen zur Förderung der Gemeinschaftsabgabe | +0.4% | Vereinigtes Königreich, Australien, Kanada | Kurz- bis mittelfristig (≤4 Jahre) |

| KI-gestützte Fermentationskosten- effizienz | +0.3% | Global | Langfristig (≥4 Jahre) |

| Penicillin-Prophylaxeprogramme für rheumatische Herzerkrankungen | +0.4% | Subsahara-Afrika, Südasien, Pazifikinseln | Mittel- bis langfristig (2–4+ Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz bakterieller Infektionen

Atemwegs-, Harnwegs- und Hautinfektionen treiben heute mehr als 70 % der Penicillin-Verschreibungen an, und ihre Inzidenz steigt mit den städtischen Luftverschmutzungswerten in Megastädten wie Delhi und Jakarta.[3]Mitarbeiter der Weltgesundheitsorganisation, "Globales System zur Überwachung antimikrobieller Resistenz und Nutzung 2025," Weltgesundheitsorganisation, who.int Amoxicillin bleibt das empirische Mittel der Wahl bei unkomplizierter Pneumonie, während die alternde Bevölkerung in OECD-Ländern die Inzidenz von Harnwegsinfektionen bei Personen über 65 Jahren verdreifacht. Grippesaisons führen weiterhin zu sekundären bakteriellen Pneumonien; die Verschreibungen von Amoxicillin-Clavulanat in den USA stiegen während der Grippesaison 2024–2025 um 18 %. Diese Trends festigen die Relevanz von Penicillin in der ambulanten Versorgung, insbesondere dort, wo die diagnostische Mikrobiologie knapp ist.

Steigende Nachfrage nach erschwinglichen Generika in Schwellenländern

Dosispreise zwischen 0,10 und 0,50 USD halten generische Penicilline an der Spitze der Listen unentbehrlicher Arzneimittel in Regionen, in denen die Eigenleistungen mehr als 40 % der gesamten Gesundheitsausgaben ausmachen. Indien exportierte im Jahr 2024 42.000 Tonnen Penicillin-APIs, davon 60 % nach Subsahara-Afrika und Südostasien. Brasilien genehmigte 2025 37 neue Generika-Registrierungen, die höchste Zahl seit sieben Jahren. Chinesische Amoxicillin-Kapseln wurden Anfang 2026 zu 8 USD pro 1.000 Einheiten gehandelt, ein Drittel weniger als 2023, was die Volumina in ländlichen Apothekengeschäften stützt.

Staatliche Anreize für die inländische API-Produktion

Indiens Produktionsgebundenes Anreizprogramm stellte 830 Millionen USD für inländische Penicillin-Zwischenprodukte bereit und reduzierte die Abhängigkeit von chinesischen Importen bis Ende 2025 auf 55 %. Aurobindos Werk in Andhra Pradesh fügt 15.000 Tonnen Kapazität hinzu, die weltweit größte Einzelstandortinvestition seit einem Jahrzehnt. Chinas Mandat von 2025, dass 30 % der Antibiotika in öffentlichen Krankenhäusern aus inländischen APIs stammen müssen, hat die Expansionen von CSPC und NCPC angetrieben. Ähnliche Anreize finden sich im Entwurf des Gesetzes über kritische Arzneimittel der Europäischen Union.

Apotheken-First-Einzelhandelsinitiativen zur Förderung der Gemeinschaftsabgabe

Das Pharmacy-First-Programm des Vereinigten Königreichs ermöglichte es Apothekern, orale Antibiotika für sieben kleinere Infektionen ohne ärztliche Verschreibung abzugeben, und gab im ersten Jahr 1,2 Millionen Penicillin-Behandlungen aus. Australiens Regeländerung von 2025 erlaubt Apothekern, Amoxicillin bei Harnwegsinfektionen einzuleiten, was jährlich 300.000 Arztbesuche verlagert. Frühe kanadische Pilotprojekte zeigen eine Verkürzung der Zeit bis zur Behandlung bei akuter Sinusitis um 14 Stunden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende antimikrobielle Resistenz (AMR) | -0.9% | Global, akut in Südasien und Südeuropa | Langfristig (≥4 Jahre) |

| Strenge GMP- und regulatorische Compliance-Kosten | -0.5% | Global, am stärksten für KMU | Kurz- bis mittelfristig (≤4 Jahre) |

| Volatilität der Fermentations- Rohstoffversorgung | -0.3% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Übernahme neuartiger β-Laktam/BLI- Kombinationen, die die Nachfrage kannibalisieren | -0.4% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende antimikrobielle Resistenz (AMR)

Die Penicillin-Unempfindlichkeit bei Streptococcus pneumoniae erreichte in der Europäischen Union im Jahr 2024 18,3 %, ein Anstieg um 3,6 Prozentpunkte gegenüber 2020. Indische Daten zeigen, dass 42 % der ambulanten Escherichia-coli-Harnwegsinfektionen nun ESBL-Gene tragen, was Amoxicillin verdrängt. In den USA sind jährlich 3.600 Todesfälle mit penicillinresistenten Pneumokokken verbunden. Stewardship-Programme haben darauf reagiert, indem sie den empirischen Penicillin-Einsatz auf Intensivstationen eingeschränkt und damit margenstarke Volumina reduziert haben.

Strenge GMP- und regulatorische Compliance-Kosten

FDA-Warnbriefe an Penicillin-API-Werke stiegen in den Jahren 2024–2025 auf 14, häufig wegen aseptischer Mängel, die kostspielige Abschaltungen auslösten. Die überarbeitete Anlage 1 Europas schreibt nun Isolatortechnologie für sterile Prozesse vor, eine Aufrüstung von 5,4 Millionen USD pro Linie. Indische Exporteure gaben allein im Jahr 2024 120 Millionen USD für Compliance-Upgrades aus und verringerten damit die Betriebsmargen um 3 Prozentpunkte. Kleinere Unternehmen, die solche Investitionsausgaben nicht finanzieren können, scheiden aus und konzentrieren die Produktion bei den führenden Akteuren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Halbsynthetisch behält die Führung

Halbsynthetische Varianten generierten 64,78 % des Umsatzes im Jahr 2025, und ihre CAGR von 5,26 % hält den Markt für Penicillin-Arzneimittel vor natürlichen Derivaten. Amoxicillin und Ampicillin zusammen decken über 60 % der Verschreibungen ab, während Benzathin-Penicillin-G die Programme zur rheumatischen Herzerkrankung aufrechterhält. Sandoz' Kapazitätserweiterung um 20 % für 6-Aminopenicillansäure im Jahr 2024 unterstreicht die anhaltenden Investitionen.

Natürliches Penicillin bleibt für Syphilis und rheumatisches Fieber unverzichtbar, aber Fermentationsbeschränkungen und langsamere Innovation begrenzen das Aufwärtspotenzial. Dennoch sorgt die durch Spender finanzierte Prophylaxe für eine stabile Nische, insbesondere in Afrika und Südostasien.

Nach Produkttyp: β-Laktamase-Inhibitoren beschleunigen sich

Aminopenicilline hielten 41,63 % des Umsatzes im Jahr 2025, doch β-Laktamase-Inhibitor-Kombinationen wachsen mit 5,88 % am schnellsten. Die Zulassung einer hochdosierten Amoxicillin-Clavulanat-Option durch die EMA im Jahr 2025 dürfte die Therapietreue verbessern. Piperacillin-Tazobactam dominiert weiterhin den antipseudomonalen Einsatz auf Intensivstationen, während Breitspektrum-Wirkstoffe wie Ticarcillin-Clavulanat die Stewardship-Nachfrage nach Carbapenem-sparenden Therapieschemata nutzen.

Nach Verabreichungsweg: Oral wächst schnell

Orale Formulierungen wachsen mit 7,32 %, da Gemeinschaftsapotheker im Vereinigten Königreich und in Australien Antibiotika ohne ärztliche Verschreibung abgeben. Pädiatrische Suspensionen machen 40 % der oralen Volumina aus; Ciplas dispersibles Amoxicillin-Tablet erreichte in Indien schnell einen inländischen Marktanteil von 8 %. Hochdosierte orale Therapieschemata zeigen pharmakokinetische Profile, die für ausgewählte Meningitis-Fälle ausreichend sind. Parenterale Wirkstoffe bleiben jedoch für schwere Krankenhausinfektionen unverzichtbar.

Nach Aktivitätsspektrum: Erweitertes Spektrum gewinnt an Boden

Breitspektrum-Kombinationen expandieren mit 6,44 %, da Krankenhäuser Carbapenem-Stewardship-Ziele verfolgen. Piperacillin-Tazobactam erzielte Nicht-Unterlegenheit gegenüber Meropenem bei ESBL-Blutbahninfektionen und stärkte damit seine Positionierung. Schmalspektrum-Wirkstoffe bleiben bei Pharyngitis und Syphilis bestehen, sehen sich jedoch einer Verschreibungsträgheit hin zu breiterer Abdeckung gegenüber.

Nach Vertriebskanal: Online-Disruption

Arznei- und Einzelhandelsapotheken liefern immer noch 44,74 % der Penicillin-Volumina im Jahr 2025, aber Online-Plattformen steigen nach Indiens Änderung der E-Apotheken-Regelung und Brasiliens ähnlicher Genehmigung mit 7,82 % an. Krankenhauskanäle bleiben für parenterale Therapien, die über Ausschreibungen beschafft werden, abgeschirmt.

Geografische Analyse

Asien-Pazifik erfasste 34,57 % des Umsatzes im Jahr 2025, wobei Indiens MIP und API-Anreize die Produktion zugunsten lokaler Marktführer verschoben, während Chinas strengere Verschreibungsrichtlinien das empirische Penicillin-Volumen reduzierten, aber die Angemessenheitskennzahlen verbesserten. Japans stark alternde Bevölkerung hält die Inzidenz von Harnwegsinfektionen und Pneumonien hoch. Die Verschreibungsbefugnisse australischer Apotheker stärken die Gemeinschaftsnutzung.

Schnelle Streptokokken-Diagnostik in den Vereinigten Staaten treibt eine Rückkehr zu Schmalspektrum-Penicillin-V voran, auch wenn Deutschland 15 % Generika-Preissenkungen ausgehandelt hat. Das Pharmacy-First-Programm des Vereinigten Königreichs erhält das orale Wachstum trotz des allgemeinen Antibiotikarückgangs aufrecht, während Frankreich und Spanien die Penicillin-Volumina durch Aufklärungskampagnen zweistellig reduzierten.

Der Nahe Osten und Afrika zeigen mit 6,36 % das schnellste Tempo. Saudi-Vision 2030 finanziert 120 neue Primärversorgungszentren und 20 Tertiärkrankenhäuser und erweitert die Reichweite von Antibiotika. Mit Telemedizin verknüpfte E-Apotheken in den Vereinigten Arabischen Emiraten beschleunigen die orale Abgabe ohne persönliche Besuche. Ruandas Prophylaxe-Konzept bietet ein replizierbares Modell für Nachbarländer.

Südamerika erholt sich, da Brasilien die Generika-Zulassungen vereinfacht und Argentinien die Importströme normalisiert. Brasiliens 37 Generika-Registrierungen im Jahr 2025 erweitern die Farmácia-Popular-Abdeckung auf hochdosierte Kombinationen.

Regulatorisches Umfeld

Penicillin-Arzneimittel unterliegen strengen Qualitäts- und Kontaminationskontrollregimen, wobei GMP-Anforderungen die Anlagengestaltung und die Betriebskosten prägen. In den Vereinigten Staaten schreibt 21 CFR 211.176 Kontrollen vor, um eine Penicillin-Kreuzkontamination in Nicht-Penicillin-Produkten zu verhindern und zu erkennen. Dies unterstreicht die Notwendigkeit getrennter Luftbehandlungssysteme und eigener Produktionslinien für Penicillin. Im April 2026 veröffentlichte die US FDA einen Leitlinienentwurf, „Establishing Impurity Specifications for Antibiotics“, der Ansätze zur Festlegung von Verunreinigungsgrenzen für durch Fermentation und Semisynthese hergestellte Antibiotika darlegt. Die Leitlinie betrifft unmittelbar Dossiers der Penicillin-Klasse und die Art, wie Hersteller ihre Freigabeprüfungen planen.

International verschärfen sich beschaffungsorientierte Qualitätsrahmenwerke und AMR-bezogene Umwelterwartungen. Im Juni 2026 veröffentlichte der WHO-Sachverständigenausschuss für Spezifikationen pharmazeutischer Zubereitungen seinen fünfundfünfzigsten Bericht, mit dem die pharmazeutische Qualitätssicherung und regulatorische Erwartungen aktualisiert wurden, die die Herstellung von Antibiotika aus mehreren Quellen und die Inspektionsbereitschaft beeinflussen. Gleichzeitig aktualisierte die AMR Industry Alliance im Mai 2025 ihren Antibiotic Manufacturing Standard, um ihn an die WHO-Leitlinien zu Herstellungsemissionen und Abfallmanagement anzupassen, wodurch der Fokus auf die Einhaltung von Kontrollen für den Ausstoß von Antibiotika-Wirkstoffen entlang globaler Lieferbasen zunimmt.

Wertschöpfungskettenanalyse

Die Penicillin-Wertschöpfungskette reicht von Fermentationsrohstoffen und Versorgungseinrichtungen über die vorgeschaltete Fermentation zur Herstellung von Penicillin-G, die Umwandlung in Schlüsselzwischenprodukte wie 6-Aminopenicillansäure (6-APA) bis hin zur nachgeschalteten API-Synthese wie Amoxicillin und Ampicillin. Anschließend folgt die Formulierung für orale und parenterale Darreichungsformen, gefolgt vom Vertrieb über Krankenhausausschreibungen, Großhändler, Einzelhandelsapotheken und Online-Apotheken. Die vorgeschaltete Konzentration bleibt ein struktureller Engpass. Belege deuten darauf hin, dass China rund 90 % der weltweiten 6-APA-Kapazität kontrolliert, wobei weltweit nur eine kleine Anzahl qualifizierter Standorte existiert, was Lieferanten und Käufer Preisunterbietungs- und Lieferunterbrechungsrisiken aussetzt. Diese Dynamik erhöht den Wert der vertikalen Integration und der Multi-Region-Qualifizierung sowohl für API- als auch für Fertigarzneimittelhersteller.

Nachgeschaltet sind markenbasierte und generische Formulierer auf regulierte Verpackungen, Kühlkette oder kontrollierte Lagerung für ausgewählte Injektionspräparate sowie auf Pharmakovigilanz- und Antibiotic-Stewardship-Compliance in den Endmärkten angewiesen. Eine indienzentrierte Neuausrichtung der Lieferkette zeigt sich durch umfangreiche Fermentationsinvestitionen, darunter die Inbetriebnahme einer großen Penicillin-G-Anlage in Kakinada durch Aurobindo Pharma (über Lyfius Pharma), während Europa nur begrenzte vorgeschaltete Alternativen behält, wobei Centient Pharmaceuticals als bedeutender Penicillin-G-Hersteller außerhalb Chinas genannt wird. Auch die Politik fließt in die Wertschöpfungskettenökonomie ein. Im Juni 2026 brachten US-Gesetzgeber das Konzept des PASTEUR Act für abonnementartige Zahlungen zur Unterstützung von Antibiotika-Entwicklern erneut ein, was auf anhaltende Experimente mit Pull-Anreizen hinweist, die Investitionsentscheidungen im Zusammenhang mit Herstellung und Lieferresilienz beeinflussen können.

Wettbewerbslandschaft

Der Markt für Penicillin-Arzneimittel weist eine moderate Konzentration auf. Indische und chinesische API-Akteure genießen Kostenvorteile von 30–40 % durch großtechnische Fermentation. Aurobindos Greenfield-Werk von 2024 unterstreicht die Kapitalbarrieren für den Markteintritt. Die nachgelagerte Formulierung bleibt fragmentiert, obwohl digitale Plattformen wie PharmEasy Private-Label-Antibiotika erproben, die die Großhändlerschicht komprimieren.

Die Differenzierung dreht sich um Inhibitoren der nächsten Generation, Nachhaltigkeit und digitale Lieferketten. Sandoz reduzierte den Glukoseverbrauch durch KI-Prozesskontrolle um 6 % und verteidigte damit den europäischen Marktanteil gegen günstigere Importe. Ciplas pädiatrische dispersible Tabletten veranschaulichen unerschlossene Formulierungsnischen. Marktteilnehmer, die Kostenführerschaft mit regulatorischer Exzellenz und Omnichannel-Vertrieb kombinieren, sind am besten positioniert, um den Markt für Penicillin-Arzneimittel zu übertreffen.

Marktführer in der Penicillin-Arzneimittelbranche

Pfizer Inc.

Aurobindo Pharma Ltd.

Centrient Pharmaceuticals

GlaxoSmithKline plc

Sandoz

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Programme zur Lieferresilienz und Reaktionen auf Engpässe bei essenziellen Arzneimitteln schaffen Freiräume für regional verankerte Penicillin-Wirkstoffe und -Formulierungen, insbesondere da Ausschreibungskäufer das Single-Source-Risiko neu bewerten. Indien ist ein Beispiel. Lyfius Pharma (Tochtergesellschaft von Aurobindo Pharma) eröffnete im Oktober 2024 im Rahmen des Production Linked Incentive-Programms eine große Penicillin-G-Produktionsanlage in Kakinada. Im Februar 2026 kommunizierte Aurobindo einen Hochlaufplan mit dem Ziel von 10.000 Tonnen pro Jahr innerhalb von 12 Monaten, mit einem längerfristigen Ziel von 15.000 Tonnen. Ein derartiger vorgeschalteter Kapazitätsausbau erhöht die Optionen für inländische 6-APA- und Aminopenicillin-Ketten, unterstützt kostenwettbewerbsfähige Generika und geht gleichzeitig auf Bedenken der Käufer hinsichtlich der Versorgungskontinuität ein.

In Europa führt die politische Betonung essenzieller Arzneimittel zu Beschaffungs- und Industrieunterstützungsmechanismen, die eine diversifizierte Beschaffung kritischer Wirkstoffe begünstigen. Im Mai 2026 erzielte das Europäische Parlament eine Einigung über Maßnahmen zur Bekämpfung von Engpässen bei essenziellen Arzneimitteln, einschließlich der Unterstützung strategischer Projekte und Beschaffungspraktiken, die die Lieferbasis verbreitern. Dieses Ergebnis bietet einen klareren Weg für Investitionen in europäische Antibiotika-Netzwerke, um über den reinen Preiswettbewerb bei Ausschreibungen hinaus konkurrenzfähig zu sein. Auch Herstellungsinvestitionen bestärken diesen Wandel, darunter der Baubeginn von Boryung zur Erweiterung seiner Penicillin-Produktionsanlage in Ansan, Südkorea, im November 2025, was darauf hindeutet, dass Kapazitätserweiterungen für essenzielle Antibiotika in mehreren Regionen weiterhin aktiv sind und neue Vertragsmöglichkeiten sowohl für Wirkstoffe als auch für Fertigarzneiformen eröffnen können.

Aktuelle Branchenentwicklungen

- Februar 2026: Aurobindo Pharma gab Pläne bekannt, die Penicillin-G-Produktion an seinem Standort in Kakinada, Andhra Pradesh, innerhalb von 12 Monaten auf über 10.000 Tonnen pro Jahr zu steigern. Der Kapazitätsausbau stärkt die auf Indien basierenden vorgeschalteten Lieferoptionen für Penicillin-abgeleitete Zwischenprodukte und Wirkstoffe und unterstützt regionale Beschaffungsstrategien angesichts von Konzentrationsrisiken bei Schlüsselzwischenprodukten.

- November 2025: Boryung begann mit dem Bau zur Erweiterung seiner Penicillin-Produktionsanlage in Ansan, Südkorea. Das Projekt fügt regionale Produktionskapazität für essenzielle Antibiotika hinzu und unterstützt Beschaffungsbemühungen, die Versorgungskontinuität und diversifizierte Produktionsstandorte priorisieren.

- März 2024: Sandoz nahm an seinem Standort Kundl in Österreich vollständig eine neue Produktionsanlage für Penicillin-Fertigarzneiformen in Betrieb, als Teil eines umfassenderen europäischen Antibiotika-Investitionsprogramms mit einem Umfang von über 250 Mio. EUR. Die zusätzliche europäische Fertigarzneimittelkapazität verbessert die lokale Verfügbarkeit wichtiger Penicillin-Therapien und trägt dazu bei, die Abhängigkeit von langen internationalen Lieferketten für essenzielle Arzneimittel zu verringern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt Umsätze aus antibakteriellen Arzneimitteln der Penicillin-Klasse zur Anwendung in der Humanmedizin, erfasst über gängige Formulierungen und Verabreichungswege und verfolgt über wichtige geografische Regionen.

Ausschlüsse des Anwendungsbereichs: Wir schließen die ausschließlich veterinärmedizinische Penicillin-Nutzung sowie Nicht-Penicillin-Antibiotikaklassen aus, und wir erfassen ebenfalls keine Umsätze aus diagnostischen Tests oder Krankenhausdienstleistungen.

Übersicht der Segmentierung

- Nach Quelle

- Natürliches Penicillin

- Halbsynthetisches Penicillin

- Nach Produkttyp

- Aminopenicillin

- Penicillinase-Resistent

- Antipseudomonal

- β-Laktamase-Inhibitor-Kombinationen

- Erweitertes Spektrum

- Nach Verabreichungsweg

- Oral

- Parenteral

- Topisch

- Nach Aktivitätsspektrum

- Schmalspektrum

- Breitspektrum

- Erweitertes Spektrum

- Nach Vertriebskanal

- Krankenhausapotheken

- Arznei- und Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half uns, den Nachfragekontext festzulegen und erste Leitplanken für Volumina, Preisgestaltung und regionale Dynamiken zu setzen. Wir haben Quellen aus dem Bereich öffentliche Gesundheit und Überwachung wie die WHO und ihre GLASS-Updates, die US CDC und ECDC-Berichte herangezogen, um die Infektionslast und die Richtung des Antibiotic Stewardship zu verstehen, die die Nutzung begrenzen oder verändern können.

Auch Handels- und angebotsseitige Signale wurden geprüft, unter Nutzung von Quellen wie UN Comtrade, nationalen Zollveröffentlichungen und Mitteilungen der US FDA zu Arzneimittelengpässen. Diese Quellen helfen, vorübergehende Schwankungen in der Verfügbarkeit und Substitution zu erklären. Wir haben außerdem Jahresberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte genutzt, um den Portfolio-Fokus und den Produktionsstandort abzugleichen. Soweit verfügbar, haben wir zudem ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie ein weiteres für die Prüfung von Handelsdaten auf Sendungsebene genutzt, um die Validierung zu unterstützen. Diese Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche und interne Referenzen wurden verwendet, um Datenpunkte zu erfassen, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um Annahmen aus der Sekundärforschung zu überprüfen, insbesondere dort, wo öffentlich verfügbare Daten für die Nachfrage auf Molekülebene dünn sind. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Interessenvertretern von Krankenhausapotheken und Klinikern, damit Behandlungsmuster, Kanalmix und Preisverhalten über die wichtigsten Regionen hinweg validiert werden konnten, bevor wir das Modell fertigstellten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 20 % | APAC: 39 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 28 % | EMEA: 35 % |

| Kleinere Akteure: 20 % | Manager: 52 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, bei dem die Behandlungsnachfrage aus Signalen zur Infektionsinzidenz, typischen Verschreibungsmustern für Penicillin-geeignete Erkrankungen und der Aufteilung zwischen stationären und ambulanten Settings rekonstruiert wird. Anschließend wandeln wir diesen Nachfragepool anhand von Dosierungs- und Packungsannahmen in Umsätze um. Sobald der Nachfragepool ermittelt ist, wird die Preisgestaltung anhand regionaler Durchschnittsverkaufspreisspannen angewendet, die den Verabreichungsweg und den Kanalmix widerspiegeln.

Um die Gesamtsummen realistisch zu halten, gleichen wir das Ergebnis mit selektiven Bottom-up-Näherungen ab, wie Umsatzangaben von Herstellern und Distributoren, Volumenprüfungen auf Musterpackungsebene sowie Import- oder Exportbewegungen als richtungsweisende Kontrolle, wo der Handel bedeutsam ist. Zu den im Modell verwendeten Inputs zählen Beschränkungen der Penicillin-Nutzung durch Stewardship-Programme, Engpass- und Rückstandsperioden, Substitution durch andere Beta-Lactame, Veränderungen der Generika-Durchdringung sowie Verschiebungen im Anteil von Online-Apotheken an im Einzelhandel eingelösten Verschreibungen. Wenn auf Länderebene Lücken bestehen, werden Proxy-Verhältnisse aus vergleichbaren Märkten verwendet und später nach Expertenfeedback angepasst.

Für die Prognose nutzen wir eine Szenarioanalyse, sodass unterschiedliche Verläufe bei Resistenzmustern, Stewardship-Intensität und Lieferkontinuität abgebildet werden können, ohne die Daten zu überanpassen. Annahmen werden erst finalisiert, nachdem die kurzfristigen Aussichten (die nächsten 12 bis 24 Monate) mit der von Kanalvertretern und klinischen Befragten geteilten Richtung übereinstimmen, und anschließend wird die längerfristige Entwicklung anhand stabiler Nachfragetreiber und realistischer Preisentwicklung fortgeschrieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie öffentlicher Engpassmeldungen, der Richtung der Handelsströme und dem breiteren Wachstum der Antibiotika-Kategorie überprüft. Anschließend prüfen wir größere Abweichungen Zeile für Zeile, um den Treiber zu identifizieren. Zeigt ein Land einen unerwarteten Sprung, überprüfen wir erneut den Verabreichungswegmix, die implizierte Dosierung pro Behandlungszyklus und die Preisannahmen, bevor wir das Modellergebnis akzeptieren.

Es folgt eine mehrstufige Überprüfung, bei der ein weiterer Analyst zentrale Berechnungen repliziert und die Inputs auf Plausibilität prüft. Offene Fragen führen zu einer erneuten Kontaktaufnahme mit ausgewählten Primärbefragten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie anhaltenden Lieferunterbrechungen, größeren regulatorischen Maßnahmen oder einer klaren Änderung der Verschreibungsrichtlinien. Vor der Auslieferung führen wir einen abschließenden Durchgang durch, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Penicillin-Arzneimittel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Penicillin-Arzneimittel können voneinander abweichen, da Gruppen nicht immer dieselben Produkte, Kanäle und Endanwendungen erfassen, und selbst dasselbe Jahr kann mit unterschiedlicher Preisgestaltung und unterschiedlichem Währungszeitpunkt gemessen werden. Unterschiede ergeben sich auch daraus, wie Engpässe behandelt werden, wie Kombinationsprodukte klassifiziert werden und wie oft die zugrunde liegenden Annahmen aktualisiert werden.

Die wichtigsten Lücken zeigen sich meist im Anwendungsbereich und in der Preislogik. Manche Zahlen fassen die breitere Penicillin-Lieferkette zusammen oder schließen den veterinärmedizinischen Verbrauch ein, während andere Listenpreise verwenden, die die tatsächlich erzielten Verkaufspreise in Märkten mit hohem Generikaanteil überzeichnen. Dieser Effekt kann sich verstärken, wenn der regionale Mix nicht durch Kanalprüfungen validiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,49 Mrd. USD (2025) | |

| Fachpublikation A | 10,15 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und stützt sich häufig auf angegebenes Marktwachstum, ohne zu zeigen, wie Engpässe, Kanalmix und generische Preiserosion in die Umsatzreihe eingerechnet werden. |

| Branchenverlag B | 11,00 Mrd. USD (2024) | Vermischt benachbarte Signale zu Penicillin-Ausgaben und wendet breite Preisannahmen an, was die Gesamtsummen aufblähen kann, wenn veterinärmedizinische oder Lieferketten-Umsätze nicht klar von den Umsätzen mit Humanarzneimitteln getrennt werden. |

Die Spannbreite in der Tabelle ergibt sich weitgehend daraus, was erfasst wird und wie der Preis regional in erzielten Umsatz umgerechnet wird. Die ausschließlich veterinärmedizinische Penicillin-Nachfrage liegt außerhalb des Anwendungsbereichs von Mordor Intelligence, was die Gesamtsumme im Vergleich zu Zahlen verringert, die humane und tierische Nutzung vermischen. Der verbleibende Umsatz wird durch kanalspezifische Preisspannen und Abgleiche mit Signalen zu Lieferunterbrechungen konsistent gehalten.

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die globalen Umsätze mit Penicillin-Arzneimitteln bis 2031 sein?

Der Markt für Penicillin-Arzneimittel soll bis 2031 12,68 Milliarden USD erreichen, was einer CAGR von 3,41 % ab 2026 entspricht.

Welcher Produkttyp wächst am schnellsten?

β-Laktamase-Inhibitor-Kombinationen wie Amoxicillin-Clavulanat sollen bis 2031 mit 5,88 % wachsen.

Warum gewinnen orale Formulierungen Marktanteile?

Apotheken-First-Programme im Vereinigten Königreich und in Australien ermöglichen es Apothekern, Therapien einzuleiten, was das orale Wachstum auf eine CAGR von 7,32 % treibt.

Welche Auswirkungen hat Indiens Mindestimportpreis?

Der MIP von 35 USD pro kg auf Bulk-Penicillin, der 2026 in Kraft tritt, verlagert die Beschaffung hin zu inländischen API-Produzenten und könnte Indiens Produktionsanteil bis 2029 auf 35 % anheben.

Wie ernst ist die antimikrobielle Resistenz für Penicillin?

Die Unempfindlichkeit bei Streptococcus pneumoniae hat in der EU 18,3 % erreicht, was Krankenhäuser dazu veranlasst, den empirischen Penicillin-Einsatz in Hochrisikobereichen einzuschränken.

Welche Region wird am schnellsten wachsen?

Der Nahe Osten und Afrika, unterstützt durch Investitionen im Rahmen der Saudi-Vision 2030 und erweiterter Tele-Apotheken im Golfraum, soll mit einer CAGR von 6,36 % wachsen.

Seite zuletzt aktualisiert am: