Marktgröße und Marktanteil für grampositive bakterielle Infektionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.70 Milliarden US-Dollar |

| Marktgröße (2031) | 22.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für grampositive bakterielle Infektionen von Mordor Intelligence

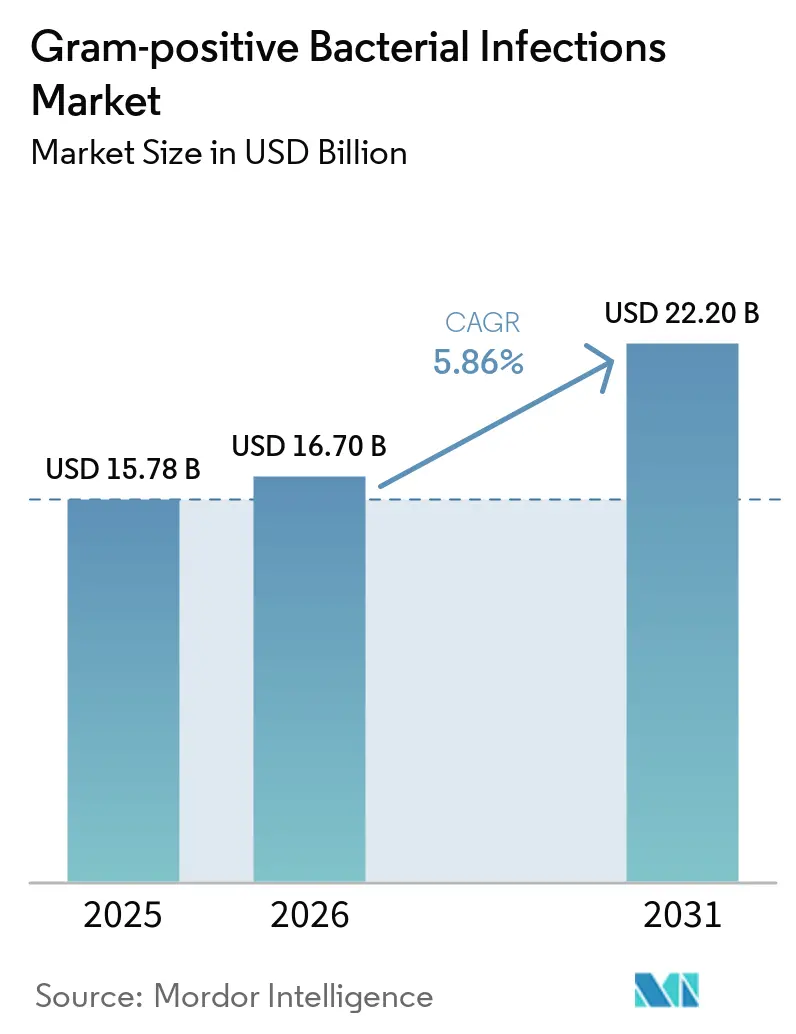

Die Marktgröße für grampositive bakterielle Infektionen soll von USD 15,78 Milliarden im Jahr 2025 auf USD 16,70 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,86 % über 2026–2031 USD 22,20 Milliarden erreichen.

Robuste Pipeline-Fortschritte, ein stetiger Strom regulatorischer Zulassungen und der zunehmende Einsatz schneller molekularer Diagnostik gestalten die therapeutische Entscheidungsfindung neu, verkürzen die Zeit bis zur gezielten Therapie und dämpfen den empirischen Einsatz von Breitbandantibiotika. Krankenhäuser beschleunigen die Einführung phänotypischer schneller antimikrobieller Empfindlichkeitstests, die innerhalb einer Arbeitsschicht verwertbare Profile liefern, was die durchschnittliche Verweildauer septischer Patienten um bis zu 1,2 Tage verkürzt. Gleichzeitig belohnen innovative Vergütungsmodelle in den Vereinigten Staaten und ausgewählten europäischen Märkten prophylaktische Schmalspektrum-Therapien, die den Resistenzdruck senken. Die Wettbewerbsintensität bleibt moderat, da kein einzelner Anbieter mehr als 12 % des globalen Antibiotikaerlöses kontrolliert, was Nischeninnovatoren in den Bereichen Biofilmzerstörung, Phagentherapie und mikrobiombasierte Rückfallprävention ermöglicht, Risikokapital zu sichern.

Wichtigste Erkenntnisse des Berichts

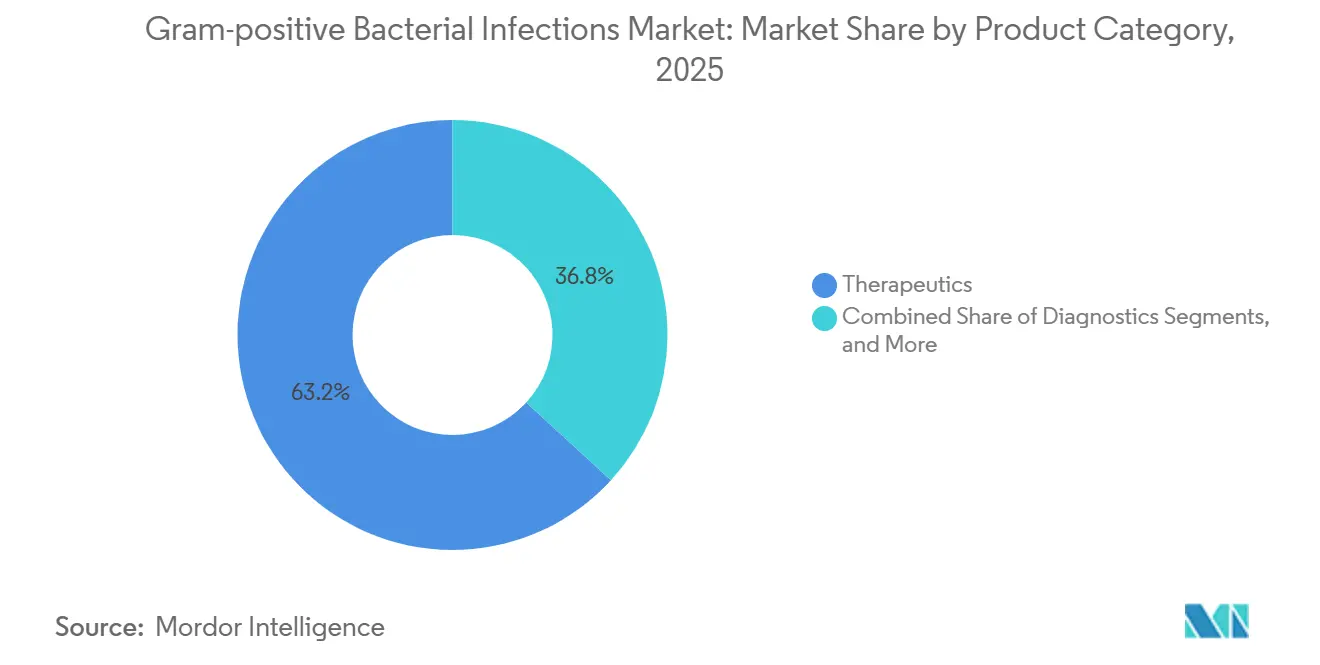

- Nach Produktkategorie führten Therapeutika mit 63,20 % des Umsatzes im Jahr 2025, während Diagnostika bis 2031 mit einer CAGR von 6,79 % am schnellsten wachsen sollen.

- Nach Erreger entfielen auf Staphylococcus-aureus-Infektionen im Jahr 2025 28,5 % der erregerspezifischen Nachfrage, und Clostridioides difficile soll bis 2031 mit einer CAGR von 6,96 % wachsen.

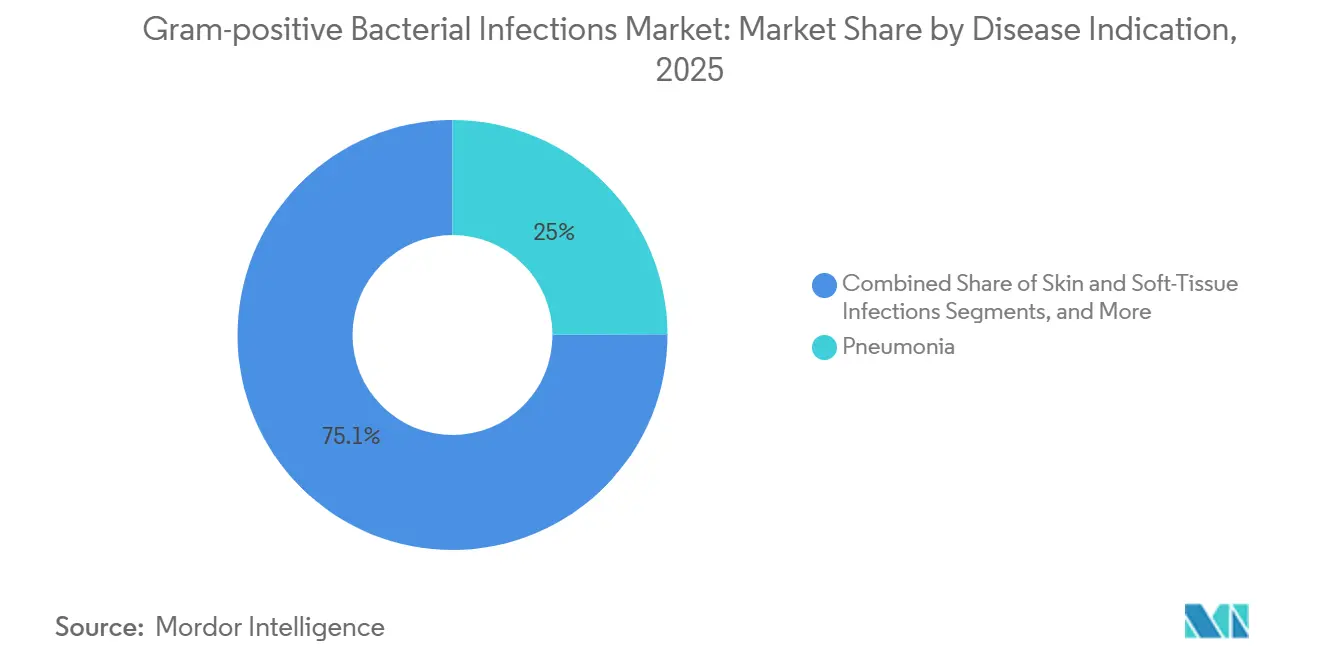

- Nach Krankheitsindikation entfielen auf Pneumonie im Jahr 2025 24,95 % des Indikationsumsatzes, doch Sepsis und Blutbahninfektionen werden mit einer CAGR von 7,15 % expandieren – dem schnellsten Tempo unter allen Indikationen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 45,40 % der Endnutzerausgaben, während Referenzlaboratorien auf dem Rücken der Zentralisierung der Sequenzierung der nächsten Generation (NGS) mit einer CAGR von 7,89 % wachsen sollen.

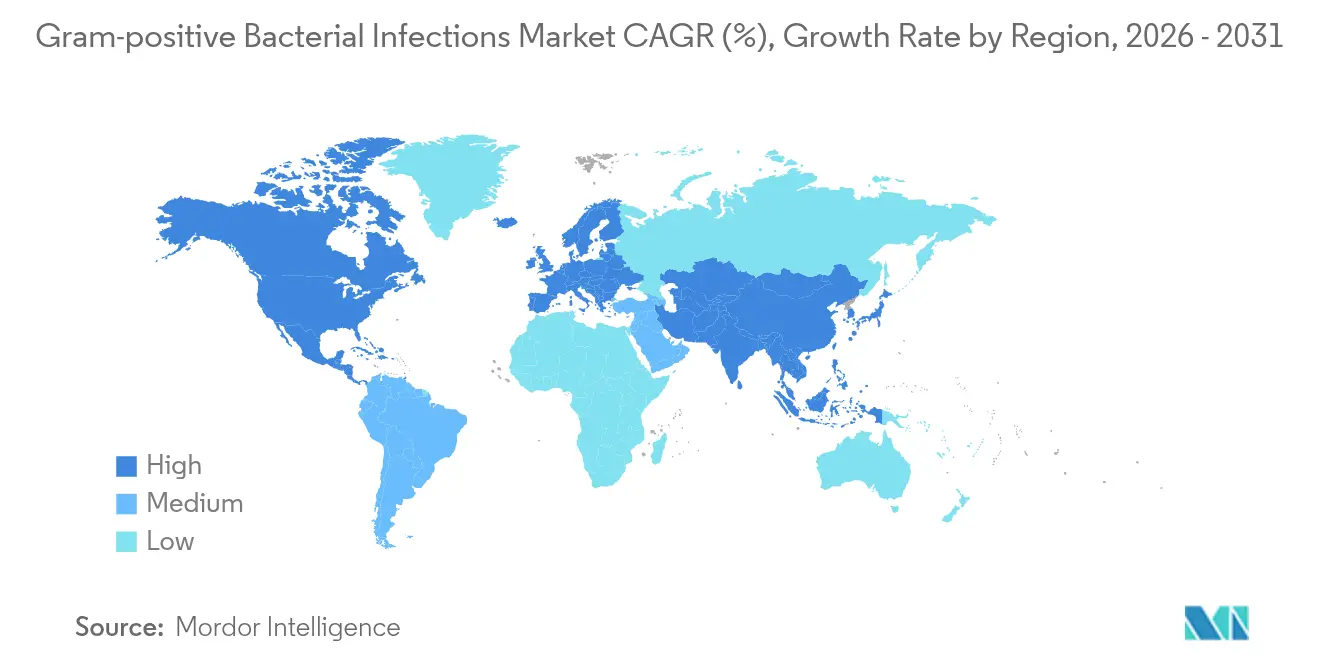

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 41,25 %, während der asiatisch-pazifische Raum zwischen 2026 und 2031 eine CAGR von 8,25 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für grampositive bakterielle Infektionen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Prävalenz grampositiver Infektionen | +1.2% | Global, mit höchster Belastung in Nordamerika, Westeuropa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Anzahl von Arzneimittelzulassungen und späten Pipeline-Phasen | +0.9% | Global, konzentrierte Regulierungsaktivität in den USA (FDA), der EU (EMA) und Japan (PMDA) | Kurzfristig (≤2 Jahre) |

| Wachsende Gesundheitsausgaben in Schwellenländern | +1.5% | Asiatisch-pazifischer Raum (China, Indien), Naher Osten (GCC), Lateinamerika (Brasilien) | Langfristig (≥4 Jahre) |

| Einführung schneller molekularer Diagnostik zur Ermöglichung gezielter Therapie | +1.1% | Nordamerika, Westeuropa; frühe Einführung in tertiären Krankenhäusern im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Pauschalvergütungsregeln zur Förderung prophylaktischer Schmalspektrum-Anwendung | +0.6% | Vereinigte Staaten (CMS-Programme); Pilotprogramme in ausgewählten europäischen Ländern | Kurzfristig (≤2 Jahre) |

| Klimabedingte geografische Ausbreitung grampositiver Erreger | +0.4% | Nördliche Breiten (Skandinavien, Kanada); gemäßigte Zonen mit wärmer werdenden Wintern | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz grampositiver Infektionen

Im Jahr 2024 erreichten invasive S.-aureus-Blutbahninfektionen in EU/EWR-Ländern 37,9 pro 100.000 Einwohner und belegten damit den zweiten Platz nach E.-coli-Bakteriämie. Der Rückstau an Operationen während der Pandemie hat zu einem Anstieg von Prothesengelenkimplantationen geführt, was das Risiko von spät einsetzenden Staphylokokkeninfektionen über die Lebensdauer dieser Geräte erhöht. Zwischen 2020 und 2024 verdoppelte sich die Inzidenz invasiver S.-pneumoniae-Erkrankungen, da Atemwegserreger wieder weiter zirkulierten. Clostridioides difficile bleibt die häufigste Ursache für krankenhausassoziierte Diarrhö und verursacht in den USA jährlich 223.900 Krankenhauseinweisungen und 12.800 Todesfälle. Darüber hinaus bleiben die Rückfallraten nach einer Vancomycin-Therapie mit bis zu 30 % hoch.

Zunehmende Anzahl von Arzneimittelzulassungen und späten Pipeline-Phasen

Die antibakterielle Pipeline 2025 umfasst 90 klinische Wirkstoffe, von denen die Hälfte auf grampositive Organismen abzielt. Tostatoxumab, ein humaner monoklonaler Antikörper, schloss erfolgreich Phase-3-Studien für schwere S.-aureus-Pneumonie ab und zeigte signifikante Vorteile für ältere Patienten, was eine Bestätigungsstudie mit Fokus auf diese Bevölkerungsgruppe veranlasste. Der Anti-Biofilm-Antikörper TRL1068 zeigte vielversprechende Ergebnisse in Phase-1-Studien für Prothesengelenkinfektionen, erzielte synoviale Penetration und Reduktion der Bakterienlast und validierte damit nicht-traditionelle Behandlungsansätze.

Wachsende Gesundheitsausgaben in Schwellenländern

Zwischen 2020 und 2025 wuchsen Chinas Gesundheitsausgaben mit einer jährlichen Rate von 8,2 %, was die Nachfrage nach kulturbasierter Empfindlichkeitstestung und hochwertigen Antimikrobiotika ankurbelte. Im gleichen Zeitraum erhöhte Indien seine öffentlichen Gesundheitsausgaben von 1,3 % auf 2,1 % des BIP und verbesserte den Zugang zur Diagnostik in nicht-metropolitanen Gebieten. GCC-Länder stellten zwischen 2023 und 2025 USD 4,2 Milliarden für Laboraufrüstungen bereit, um Akkreditierungsanforderungen zu erfüllen, die eine Identifizierung auf Speziesebene innerhalb von 48 Stunden vorschreiben.

Einführung schneller molekularer Diagnostik zur Ermöglichung gezielter Therapie

Sequenzierungspanels der nächsten Generation reduzieren die Erregeridentifikationszeit auf unter drei Stunden mit einer Übereinstimmung von ≥95 % gegenüber der Kultur, verkürzen Krankenhausaufenthalte und verbessern Stewardship-Kennzahlen. Blutkulturfreie PCR-Kits leiten eine frühe Deeskalation ein und reduzieren die Carbapenem-Exposition ohne Beeinträchtigung der Ergebnisse. Die MALDI-TOF-Einführung erreicht eine Genauigkeit auf Speziesebene von 75,8 % direkt aus der Blutkultur, obwohl die Identifizierung grampositiver Organismen hinter der Leistung bei gramnegativen zurückbleibt. Echtzeit-Nanoporen-Sequenzierung erkennt Resistenzplasmide mit geringer Häufigkeit, die herkömmliche Tests übersehen, und ermöglicht einen früheren Wechsel zu wirksamen Wirkstoffen. Zusammen stärken diese Instrumente das Vertrauen der Ärzte in Schmalspektrum-Entscheidungen und begrenzen den Resistenzselektionsdruck.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende antimikrobielle Resistenz bei grampositiven Bakterien | -1.3% | Global, mit höchster Resistenzprävalenz in Süd-/Osteuropa, Südasien und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Patentabläufe treiben Generikaerosion voran | -0.8% | Global, konzentrierte Auswirkungen in Nordamerika und Europa, wo die Markenmedikamentendurchdringung am höchsten ist | Kurzfristig (≤2 Jahre) |

| Diagnostisches Stewardship schränkt unnötige Testbestellungen ein | -0.4% | Nordamerika, Westeuropa; aufkommend in Australien und ausgewählten Märkten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rückzug von Risikokapital für Schmalspektrum-Antibiotika-Start-ups | -0.5% | Vereinigte Staaten, Europäische Union; begrenzte Auswirkungen im asiatisch-pazifischen Raum, wo staatliche Forschungs- und Entwicklungsfinanzierung dominiert | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Antibiotikaresistenz bei grampositiven Erregern

Linezolid-Resistenz tritt nun in mehreren Regionen durch 23S-rRNA-Mutation und cfr-Genaufnahme auf, was Therapiedauer und -erfolg einschränkt. Die Überwachung Kambodschas verzeichnete 2023 12,5 % extensiv arzneimittelresistente Neisseria-gonorrhoeae-Isolate, was unterstreicht, wie schnell sich Resistenzeigenschaften auch in Umgebungen mit geringerem Einsatz verbreiten. Der globale Antibiotikaverbrauch stieg zwischen 2016 und 2023 um 16,3 %, mit Prognosen eines Wachstums von 52,3 % bis 2030, wenn keine Maßnahmen ergriffen werden, was den Selektionsdruck beschleunigt. Diese Muster gefährden aktuelle Pipelines und erfordern gleichzeitige Investitionen in Prävention, Diagnostik und neuartige Wirkmechanismen.

Patentabläufe treiben Generikaerosion voran

Generisches Fidaxomicin wurde 2024 eingeführt und senkte den Markenumsatz bei C. difficile, was ähnliche Risiken für Linezolid, Vancomycin und Lipoglycopeptide signalisiert, wenn Patente auslaufen. Der Fall Plazomicin zeigte, wie kleine Innovatoren Schwierigkeiten haben, Kosten zu decken, wenn der Umsatz die Erwartungen in einem durch Stewardship eingeschränkten Umfeld nicht erfüllt. Während GAIN-Act-Verlängerungen fünf Jahre Exklusivität hinzufügen, gleichen sie die Umsatzkompression nach dem Eintritt von Generika nicht vollständig aus, was den Forschungs- und Entwicklungshunger innerhalb der Branche für grampositive Antimikrobiotika dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Diagnostika übertreffen Therapeutika dank Stewardship-Rückenwind

Diagnostika repräsentierten im Jahr 2025 die kleinere Umsatzbasis, sollen jedoch bis 2031 eine CAGR von 6,79 % erzielen – das schnellste Wachstum unter den Produktkategorien. Stewardship-Mandate, die eine taggleiche Erregeridentifikation begünstigen, stärken die Krankenhausnachfrage nach Multiplex-PCR-Panels und schnellen phänotypischen Systemen. Glykopeptide behielten einen Anteil von 18 % am Therapeutikaumsatz, doch der Margendruck nimmt zu, da klinische Leitlinien kürzere Hochdosiskurse übernehmen, die ein therapeutisches Arzneimittelmonitoring erfordern.

Schnelltests unterstützen auch den verstärkten Einsatz oraler Stufentherapien und steigern die Nachfrage nach Oxazolidinonen. Krankenhäuser gewinnen Workflow-Effizienz, wenn Multiplex-Systeme den Aufwand für Begleitkulturen reduzieren, während Kostenträger eine schnellere Deeskalation als Hebel zur Verkürzung der Verweildauer betrachten. Diese betrieblichen Einsparungen beginnen die höheren Vorabkosten molekularer Tests auszugleichen, was die Adoptionskurve für Diagnostika weiter verbreitert und den Markt für grampositive bakterielle Infektionen vergrößert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erreger: MRSA dominiert, C. difficile steigt dank neuartiger Wirkmechanismen

Staphylococcus-aureus-Infektionen, einschließlich methicillinresistenter Stämme, lieferten 2025 28,5 % des Erregeumsatzes und spiegeln ihre zentrale Rolle bei Operationswunden- und Implantatinfektionen wider. Trotz eines Rückgangs der MRSA-Blutbahninzidenz um 20,4 % in der EU halten Krankenhausnetzwerke weiterhin Anti-MRSA-Cephalosporine und Lipoglycopeptide für Hochrisikogruppen bereit.

Clostridioides difficile soll bis 2031 mit einer CAGR von 6,96 % wachsen – der schnellsten Erregertrajektorie –, angetrieben durch Wirkstoffe wie CRS3123 und Ibezapolstat, die die Darmmikrobiota schonen und Rückfälle deutlich reduzieren. Regulierungsbehörden signalisieren die Akzeptanz zusammengesetzter Endpunkte, die eine anhaltende Heilung betonen – eine Entwicklung, die die Zulassungszeitpläne beschleunigen und die kommerzielle Einführung festigen dürfte, sobald Phase-3-Daten vorliegen.

Nach Krankheitsindikation: Sepsis übertrifft Pneumonie dank schneller AST-Einführung

Sepsis und Blutbahninfektionen werden bis 2031 mit einer CAGR von 7,15 % wachsen. Laboratorien, die schnelle phänotypische AST einführen, verkürzen die Bearbeitungszeit von 72 Stunden auf etwa sieben, sodass Kliniker die Therapie innerhalb des ersten Tages nach Positivität eingrenzen können. Eine frühere Optimierung unterstützt eine reduzierte nephrotoxische Exposition und kleinere Apothekenbudgets und fördert eine breitere Einführung.

Pneumonie hielt 2025 24,95 % des Umsatzes, wobei MRSA und makrolidresistente S. pneumoniae die empirischen Leitlinienaktualisierungen prägen, die hochdosiertes Amoxicillin oder respiratorische Fluorchinolone einschließen. Eine verbesserte Impfstoff-Serotypabdeckung vor 2027 soll die Verschreibung in Richtung enger Beta-Laktame neu ausrichten und das Pneumonieumsatzwachstum im Vergleich zur Sepsis mäßigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Referenzlaboratorien gewinnen durch NGS-Konsolidierung

Krankenhäuser generierten 2025 45,40 % der Endnutzerausgaben; Intensivstationen und Transplantationszentren bleiben starke Verbraucher intravenöser antistaphylokokkaler Wirkstoffe und Schnelltests. Dennoch sollen Referenzlaboratorien mit einer CAGR von 7,89 % expandieren, da sie die Kapitalkosten von NGS-Workflows über große Probenvolumina amortisieren.

Das gemeinsame Projekt von Cepheid und Oxford Nanopore wird die Hürden weiter senken, indem es die Probenvorbereitung auf GeneXpert mit Echtzeit-Sequenzierung verknüpft und Erregeridentifikation sowie Resistenzvorhersage in einer Schicht liefert. Solche integrierten Pipelines eignen sich gut für Referenzlaborumgebungen, in denen die Volumenaggregation die Preisgestaltung pro Test wettbewerbsfähig hält und diesen Einrichtungen hilft, Marktanteile im Markt für grampositive bakterielle Infektionen zu gewinnen.

Geografische Analyse

Nordamerika lieferte 2025 41,25 % des Umsatzes, gestützt durch 6.200 US-Krankenhauslaboratorien und nachhaltige Kapitalbudgets für schnelle molekulare Systeme. Städtische Einrichtungen bevorzugen Plattformen wie Accelerate Pheno und BioFire FilmArray; ländliche Zentren verlassen sich jedoch noch auf manuelle Kulturworkflows, die mehr als 96 Stunden bis zur Ergebnisfreigabe dauern können, was Chancen für platzsparende Direktblutlösungen lässt. Bundesweite Stewardship-Ziele verknüpfen nun Vergütungsboni mit zeitnahen Deeskalationskennzahlen und festigen die schnelle Diagnostik weiter.

Europa verzeichnete von 2019 bis 2024 einen Rückgang der MRSA-Blutbahninzidenz um 20,4 %, doch acht Länder dokumentierten eine Prävalenz vancomycinresistenter Enterococcus-faecium-Stämme von über 50 %. Deutschlands Technologiebewertung 2025 befürwortete die Erstattung für Systeme, die die AST-Bearbeitungszeit um mindestens 12 Stunden verkürzen. Die QuickMIC-Validierung erfüllte diesen Schwellenwert und veranlasste Beschaffungskonsortien, volumengebundene Verträge auszuhandeln. Bei einer kombinierten Penicillin- und Makrolidresistenz bei S. pneumoniae von 11,1 % empfehlen Leitliniengremien nun empirische Therapien mit entweder höher dosierten Beta-Laktamen oder Fluorchinolonen bei ambulant erworbener Pneumonie.

Der asiatisch-pazifische Raum ist auf eine CAGR von 8,25 % bis 2031 ausgerichtet – das höchste regionale Tempo. Chinas jährliche Expansion der Gesundheitsausgaben um 8,2 % zwischen 2020 und 2025 hat die Beschaffungsbudgets für automatisierte Blutkultur und MALDI-TOF-Identifikation erhöht. Indiens Ayushman-Bharat-Ausbau ermöglicht Bezirkskrankenhäusern den Übergang vom syndromischen Management zur kulturbasierten Therapie. Die Harmonisierung mit EUCAST-Grenzwerten in China, Indien und Brasilien verschärft die Empfindlichkeitsinterpretation für Glykopeptide und Oxazolidinone und reduziert Therapieversagen, das als Empfindlichkeit getarnt ist. Südamerika trägt 6 % des globalen Umsatzes 2025 bei; Brasiliens Grenzwertübernahme lenkt Krankenhäuser bereits in Richtung Reservewirkstoffe für refraktäre VRE- und MRSA-Infektionen.

Wettbewerbslandschaft

Der Markt für grampositive bakterielle Infektionen bleibt mäßig fragmentiert, wobei wichtige Akteure wie Pfizer, Merck, GSK, Novartis und Sanofi zusammen 42 % des globalen Antibiotikaerlöses ausmachen. Kein einzelnes Unternehmen hält jedoch mehr als 12 % Marktanteil. Im Diagnostikbereich ist die Marktführerschaft auf Roche Diagnostics, bioMérieux, Becton Dickinson und Danahers Cepheid konzentriert, während Nischenanbieter in Bereichen wie der direkten Erregerdetektion aus Blut und der Biofilmzerstörung an Bedeutung gewinnen.

Danaher verfolgt seine vertikale Integrationsstrategie, indem es Cepheids Probenvorbereitung mit der Oxford-Nanoporen-Sequenzierung kombiniert. Dieser Ansatz zielt darauf ab, schnelle Erregeridentifikation, Resistenzgendetektion und genomische Empfindlichkeitsvorhersagen innerhalb von Stunden nach Blutkulturpositivität zu liefern. Roche erweitert sein cobas-Liat-Point-of-Care-Portfolio mit neuen Kartuschen für Gruppe-B-Streptokokken und MRSA und bietet Ergebnisse in nur 15–20 Minuten. Ebenso innoviert bioMérieux mit seinem VITEK-Revealed-Prototyp, der Mikroskopie und Mikrofluidik integriert, um eine zweistündige AST zu erreichen.

Trotz dieser Fortschritte bleiben erhebliche Chancen ungenutzt. Die In-vitro-Diagnostiklandschaft hat bisher nur T2Bacteria und SepsiTest als kulturunabhängige Vollblutlösungen identifiziert, die beide derzeit auf tertiäre Zentren beschränkt sind. Vedanta Biosciences schreitet mit einer Phase-3-Studie von VE303 voran, einem lebenden Biotherapeutikum für rezidivierendes C. difficile. Gleichzeitig schreitet Crestone Pharmas CRS3123 in späte Studienphasen vor und zeigt hohe klinische Heilungsraten und minimale Rückfälle. Diese vielfältigen Initiativen unterstreichen die Innovationspipeline, die das nachhaltige Wachstum im Markt für grampositive bakterielle Infektionen antreibt.

Marktführer für grampositive bakterielle Infektionen

Novartis AG

Pfizer

Merck & Co. Inc.

GlaxoSmithKline Plc

Johnson & Johnson (Janssen)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Cepheid und Oxford Nanopore erweiterten ihre strategische Partnerschaft zur Schaffung eines integrierten schnellen genomischen Workflows für Blutbahninfektionen mit dem Ziel eines frühen Zugangs für Arzt-Wissenschaftler im dritten Quartal 2026.

- April 2026: Longhorn Vaccines and Diagnostics präsentierte präklinische Daten, die zeigen, dass der bispezifische IgM-Antikörper DRG5 BD11 auf dem ESCMID 2026 breite Aktivität gegen grampositive, gramnegative und mykobakterielle Erreger aufweist.

- März 2026: Longhorn Vaccines and Diagnostics berichtete über neue präklinische Erkenntnisse für den halbwertzeitverlängerten monoklonalen Antikörper LHNVD-501, der auf Peptidoglykan abzielt, und unterstrich sein Potenzial für eine breite bakterielle Abdeckung.

- Januar 2026: Cepheid erhielt die FDA-Zulassung für das Xpert-GI-Panel, eine Multiplex-PCR, die 11 gastrointestinale Erreger, einschließlich C. difficile, in 74 Minuten nachweist.

Berichtsumfang des globalen Marktes für grampositive bakterielle Infektionen

Gemäß dem Berichtsumfang gehören grampositive Bakterien zu den häufigsten menschlichen Krankheitserregern, die mit klinischen Infektionen assoziiert sind, die von leichten Hautinfektionen bis zur Sepsis reichen. Grampositive bakterielle Infektionen umfassen Virulenz, Pathogenese, Immunantwort, Entzündungsreaktion und Arzneimittelresistenz. Mehrere klassische grampositive Spezies verursachen Erkrankungen beim Menschen. Der Markt für grampositive bakterielle Infektionen ist nach Produktkategorie, Erreger, Krankheitsindikation, Endnutzer und Geografie segmentiert. Nach Produktkategorie umfasst der Markt Therapeutika (β-Laktam-Antibiotika, Cephalosporine, Penicilline, Fluorchinolone, Lipopeptide, Oxazolidinone, Glykopeptide, Impfstoffe und monoklonale Antikörper), Diagnostika (Kultur- und Empfindlichkeitstestung, schnelle molekulare Verfahren [PCR, isotherm], Immunoassays, Point-of-Care-Lateral-Flow) und adjuvante Präventionsprodukte. Nach Erreger ist der Markt in Staphylococcus aureus (einschließlich MRSA), Streptococcus pneumoniae, Enterococcus faecalis/faecium (einschließlich VRE), Clostridioides difficile und Listeria monocytogenes segmentiert. Nach Krankheitsindikation ist der Markt in Pneumonie, Sepsis/BSI, Haut- und Weichteilinfektionen, Pharyngitis (Streptokokken-Angina), Endokarditis und Meningitis kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, Referenzlaboratorien, ambulante Operationszentren sowie Einzel- und Online-Apotheken segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Therapeutika | β-Laktam-Antibiotika |

| Cephalosporine | |

| Penicilline | |

| Fluorchinolone | |

| Lipopeptide | |

| Oxazolidinone | |

| Glykopeptide | |

| Impfstoffe und monoklonale Antikörper | |

| Diagnostika | Kultur- und Empfindlichkeitstestung |

| Schnelle molekulare Verfahren (PCR, isotherm) | |

| Immunoassays | |

| Point-of-Care-Lateral-Flow | |

| Adjuvante Präventionsprodukte |

| Staphylococcus aureus (einschl. MRSA) |

| Streptococcus pneumoniae |

| Enterococcus faecalis/faecium (einschl. VRE) |

| Clostridioides difficile |

| Listeria monocytogenes |

| Pneumonie |

| Sepsis / BSI |

| Haut- und Weichteilinfektionen |

| Pharyngitis (Streptokokken-Angina) |

| Endokarditis |

| Meningitis |

| Krankenhäuser |

| Referenzlaboratorien |

| Ambulante Operationszentren |

| Einzel- und Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Brasilien | |

| Argentinien | |

| Übriges Südamerika |

| Nach Produktkategorie | Therapeutika | β-Laktam-Antibiotika |

| Cephalosporine | ||

| Penicilline | ||

| Fluorchinolone | ||

| Lipopeptide | ||

| Oxazolidinone | ||

| Glykopeptide | ||

| Impfstoffe und monoklonale Antikörper | ||

| Diagnostika | Kultur- und Empfindlichkeitstestung | |

| Schnelle molekulare Verfahren (PCR, isotherm) | ||

| Immunoassays | ||

| Point-of-Care-Lateral-Flow | ||

| Adjuvante Präventionsprodukte | ||

| Nach Erreger | Staphylococcus aureus (einschl. MRSA) | |

| Streptococcus pneumoniae | ||

| Enterococcus faecalis/faecium (einschl. VRE) | ||

| Clostridioides difficile | ||

| Listeria monocytogenes | ||

| Nach Krankheitsindikation | Pneumonie | |

| Sepsis / BSI | ||

| Haut- und Weichteilinfektionen | ||

| Pharyngitis (Streptokokken-Angina) | ||

| Endokarditis | ||

| Meningitis | ||

| Nach Endnutzer | Krankenhäuser | |

| Referenzlaboratorien | ||

| Ambulante Operationszentren | ||

| Einzel- und Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Brasilien | ||

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für grampositive bakterielle Infektionen?

Die Marktgröße für grampositive bakterielle Infektionen betrug im Jahr 2026 USD 16,70 Milliarden und soll bis 2031 USD 22,20 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

Diagnostika sollen bis 2031 mit einer CAGR von 6,79 % wachsen, da jüngste Zulassungen wie Contezolid die Sicherheit verbessern und gleichzeitig die Wirksamkeit erhalten.

Warum bleibt Staphylococcus aureus (einschl. MRSA) das größte Krankheitssegment?

Staphylococcus aureus (einschl. MRSA) verursacht hohe krankenhauserworbene Infektionsraten und hatte 2025 einen Marktanteil von 28,5 %, was die Nachfrage nach wirksamen Anti-MRSA-Wirkstoffen trotz Stewardship-Kontrollen aufrechterhält.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,25 % dank expandierender Gesundheitsversorgung, schneller Diagnostikeinführung und inländischer Zulassung neuartiger Wirkstoffe wie Contezolid.

Seite zuletzt aktualisiert am: