Tonic-Water-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

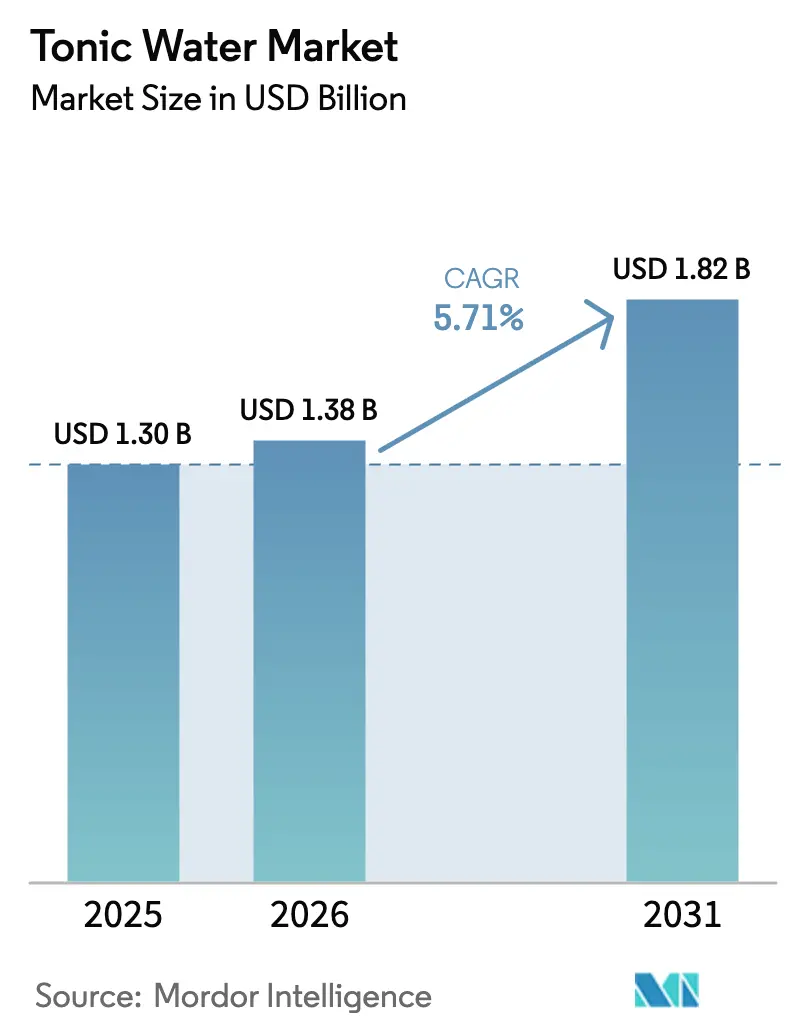

| Marktgröße (2026) | 1.38 Milliarden US-Dollar |

| Marktgröße (2031) | 1.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tonic-Water-Marktanalyse von Mordor Intelligence

Die Größe des Tonic-Water-Marktes beträgt USD 1,30 Milliarden im Jahr 2025, USD 1,38 Milliarden im Jahr 2026, und es wird prognostiziert, dass er bis 2031 USD 1,82 Milliarden erreichen wird, mit einer CAGR von 5,71 % über den Zeitraum 2026–2031. Premiumisierung der heimischen Mixologie-Kultur, eine wachsende nüchtern-neugierige Bevölkerungsgruppe und ein Anstieg der Craft-Destillerien treiben ein robustes Wachstum voran, indem sie die Kundenbasis erweitern und das Produktangebot diversifizieren. Premiumpositionierung wirkt als Puffer gegen steigende Regalpreise, selbst wenn Zuckersteuern ins Spiel kommen, und stellt sicher, dass Marken ihre Wertwahrnehmung bei den Verbrauchern aufrechterhalten. Gleichzeitig sprechen die Einführung von Metalldosen und Slimline-Varianten gesundheitsbewusste Verbraucher an, bieten Komfort und entsprechen den Wellness-Trends[1]Quelle: Metal Packaging Europe, "Globale Umfrage: Kreislaufwirtschaft tritt in den öffentlichen Wortschatz ein", metalpackagingeurope.org. Große Getränkekonzerne erwerben entweder Mixer-Spezialisten oder schließen Vertriebspartnerschaften, um von höheren Gewinnmargen zu profitieren und regulatorische Herausforderungen leichter zu bewältigen als in den Bier- und Spirituosensektoren. Marken stehen jedoch vor Herausforderungen durch Eigenmarken-Eingriffe, die den Wettbewerb verschärfen, sowie durch potenzielle Chinin-Versorgungsprobleme, die die Produktion stören und die Kosten erhöhen könnten, was den Markt zusätzlich unter Druck setzt.

Wichtigste Erkenntnisse des Berichts

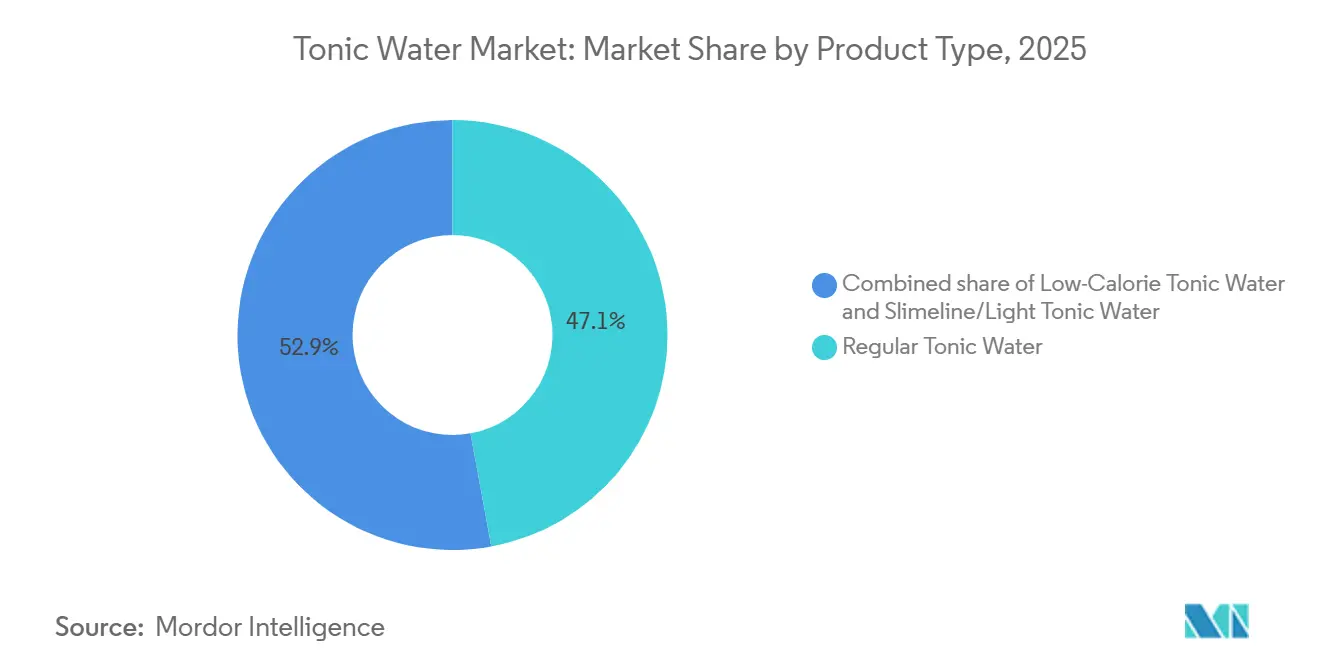

- Nach Produkttyp hielt reguläres Tonic Water im Jahr 2025 einen Marktanteil von 47,12 % am Tonic-Water-Markt, während Light-Varianten bis 2031 im Vereinigten Königreich voraussichtlich mit einer CAGR von 7,91 % wachsen werden.

- Nach Verpackung eroberten Metalldosen im Jahr 2025 einen führenden Anteil von 58,58 % und sollen bis 2031 weltweit mit einer CAGR von 6,3 % wachsen.

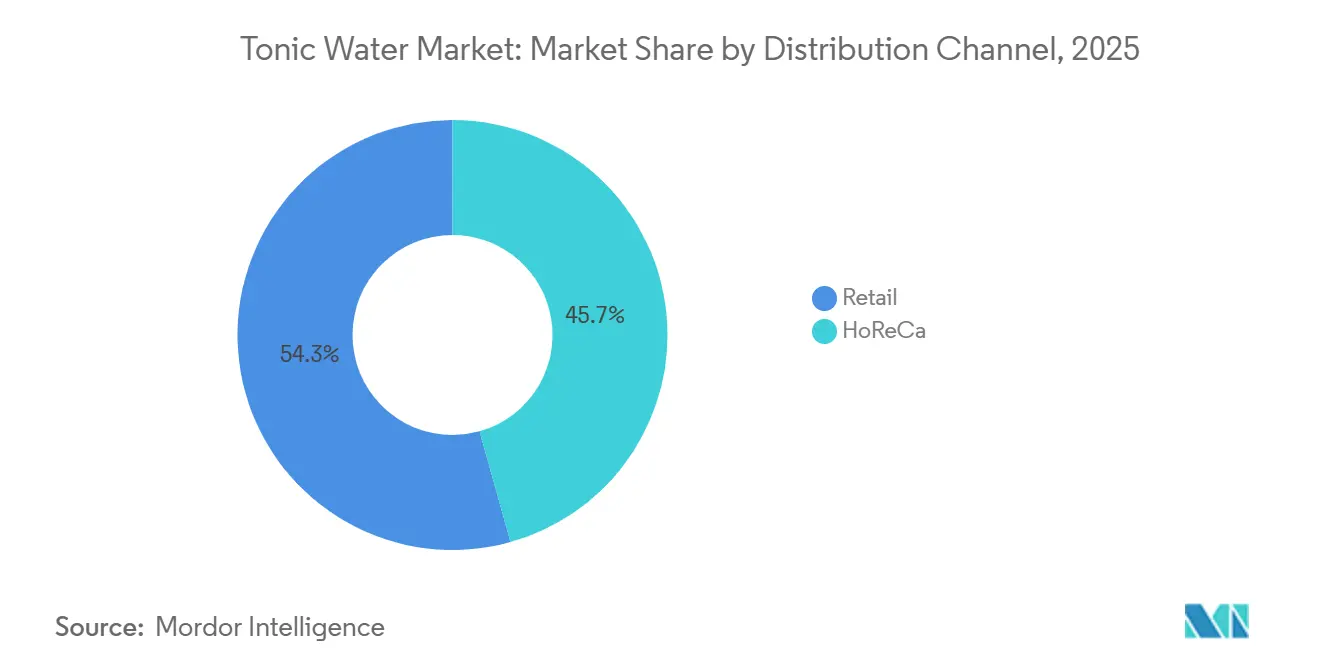

- Nach Vertriebskanal kontrollierte der Einzelhandel 54,34 % des Wertes im Jahr 2025, während HoReCa in Nordamerika mit einer CAGR von 6,55 % wächst.

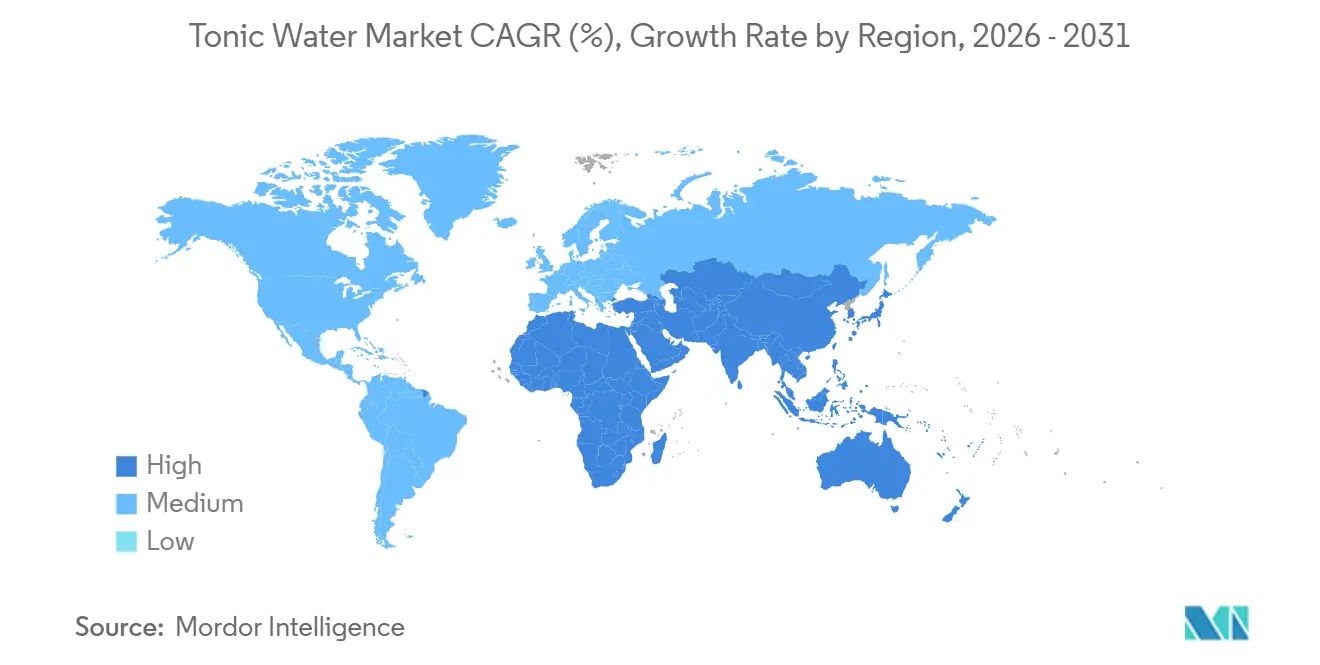

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 37,14 %, während Asien-Pazifik die schnellste CAGR von 8,34 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Tonic-Water-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Premiumisierung der heimischen Mixologie-Kultur | +1.2% | Nordamerika, Westeuropa, urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsender nüchtern-neugieriger Trend mit wenig/keinem Alkohol | +0.9% | Vereinigte Staaten, Vereinigtes Königreich, Australien, urbanes Indien und China | Kurzfristig (≤ 2 Jahre) |

| Expansion von Craft-Gin-Destillerien | +0.7% | Japan, Südkorea, Vietnam, Brasilien, Mexiko | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von E-Commerce-Alkohol-Marktplätzen | +0.8% | China, Vereinigte Staaten, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Neuartige botanische Chinin-Substitute | +0.5% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Lockerung der Lieferregeln für RTD-Cocktails | +0.6% | Kalifornien, Texas, Pennsylvania, Washington DC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung der heimischen Mixologie-Kultur

Verbraucher kreieren nun zu Hause Getränke in Barqualität und suchen nach Mixern, die dieselbe botanische Komplexität wie jene in gehobenen Lounges aufweisen. Trinker kauften Barwerkzeuge oder Premium-Spirituosen für den Heimgebrauch, was einen bemerkenswerten Wandel von der bar-zentrierten hin zur heimbasierten Cocktailzubereitung unterstreicht. Dieser Trend verdeutlicht eine wachsende Verbraucherpräferenz für Premiumisierung und Personalisierung beim Trinkerlebnis. Marken, die in designorientierte Glasflaschen investieren und Herkunftsgeschichten einweben, haben erfolgreich einen Aufpreis von 40–60 % auf Tonics erzielt. Diese Strategien steigern nicht nur die Markenwahrnehmung, sondern bedienen auch den sich wandelnden Geschmack von Verbrauchern, die Ästhetik und Storytelling schätzen. Während ein selbst zubereiteter Gin Tonic etwa USD 3–4 kostet, schlägt dieselbe Bestellung in einer Bar mit rund USD 12–15 zu Buche. Diese Preisdiskrepanz hat die Nachfrage angekurbelt, selbst inmitten sinkender verfügbarer Einkommen, und stellt sicher, dass der Tonic-Water-Markt gegenüber breiteren wirtschaftlichen Schwankungen widerstandsfähig bleibt.

Wachsender nüchtern-neugieriger Trend mit wenig/keinem Alkohol

Für viele Erwachsene hat sich Mäßigung von einer flüchtigen Phase der Abstinenz zu einer bewussten Lebensstilentscheidung entwickelt. Im ersten Quartal 2025 hob Circana hervor, dass der Einzelhandelsumsatz mit alkoholarmen und alkoholfreien Getränken in den Vereinigten Staaten um 8,2 % gestiegen ist und damit das Wachstum traditioneller Erfrischungsgetränke übertrifft. Dieses Wachstum spiegelt einen breiteren Wandel der Verbraucherpräferenzen hin zu gesünderen und bewussteren Trinkgewohnheiten wider. Die komplexe Bitterkeit von Tonic findet nun Anklang in Momenten, die einst Bier oder Spirituosen vorbehalten waren, und bietet eine anspruchsvolle Alternative für gesellschaftliche und ungezwungene Trinkanlässe. Im Jahr 2024 erhöhten Einzelhändler die Regalfläche für Premium-Mixer um 22 %, ein klares Zeugnis ihres Vertrauens in das Wachstumspotenzial und die Rentabilität der Kategorie. Bemerkenswert ist, dass jüngere Trinker der Generation Z, die 30 % weniger Alkohol konsumieren als Millennials im gleichen Alter, das anhaltende Wachstum des Tonic-Water-Marktes vorantreiben dürften, da ihre Präferenzen mit der steigenden Nachfrage nach alkoholfreien und Premium-Getränkeoptionen übereinstimmen.

Expansion von Craft-Gin-Destillerien in Schwellenmärkten

Im Jahr 2024 investierte Suntory, eine prominente japanische Gruppe, JPY 6,5 Milliarden in die Steigerung der Gin-Produktion in Osaka, um die wachsende Nachfrage nach Premium-Spirituosen zu befriedigen. Unterdessen investierte Ki No Bi EUR 25 Millionen in die Erweiterung seiner Aktivitäten in Kyoto und festigte damit seine Position im Hochpreissegment des Gin-Marktes. Gleichzeitig entwickeln Projekte in Vietnam und Brasilien regionale Cocktail-Zentren, die Premium-Tonics in lokale Bars bringen und die gesamte Cocktailkultur bereichern. Kooperationen zwischen Destillerien und Mixer-Marken senken nicht nur die Akquisitionskosten, sondern spielen auch eine entscheidende Rolle bei der Aufklärung einer neuen Welle von Verbrauchern über Premium-Mixer und Spirituosen. Da die Lizenzen für Craft-Destillerien in Brasilien und Mexiko von 2022 bis 2024 einen jährlichen Anstieg von 15 % verzeichneten, fand der Tonic-Markt ein breiteres Publikum und profitierte von der zunehmenden Beliebtheit von Craft-Spirituosen. Solche Partnerschaften positionieren den Tonic-Water-Markt fest im Narrativ einer sich rasch ausdehnenden Spirituosenindustrie und unterstreichen seine integrale Rolle in der sich wandelnden Getränkelandschaft.

Zunehmende Verbreitung von E-Commerce-Alkohol-Marktplätzen

Mit der dauerhaften Legalisierung des Online-Alkoholverkaufs können Marken nun die Herausforderungen begrenzter Regalfläche umgehen und Verbraucher direkt erreichen, ohne auf traditionelle Einzelhandelskanäle angewiesen zu sein. Im Jahr 2024 entfielen auf Chinas Plattformen Douyin und Xiaohongshu 18 % des Online-Getränkeverkaufs, wobei Tonic Water in von Influencern geleiteten Cocktail-Demonstrationen prominent vertreten war, die zu einem wichtigen Treiber für Verbraucherengagement und Produktentdeckung geworden sind. Fever-Tree startete 2024 seine Direktvertriebswebsite und bietet Abonnements an, die nicht nur ein konsistentes Verkaufsvolumen sicherstellen, sondern auch detaillierte Käufereinblicke liefern und dem Unternehmen helfen, seine Marketingstrategien zu verfeinern. Die Einbeziehung von gebündelten Garnituren und höheren durchschnittlichen Bestellwerten steigert die Margen, selbst nach Berücksichtigung der Versandkosten, und macht das Direktvertriebsmodell hochprofitabel. Dank dieser digitalen Fortschritte übertrifft der Tonic-Water-Markt das Wachstum traditioneller Lebensmittelgeschäfte und verdeutlicht den Wandel im Kaufverhalten der Verbraucher hin zu Online-Plattformen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Durch Zuckersteuer verursachte Preisinflation im Einzelhandel | -0.6% | Vereinigtes Königreich, Mexiko, Südafrika, weitere Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitskritik im Zusammenhang mit Kohlensäure | -0.4% | Europa, Nordamerika, große asiatische Städte | Mittelfristig (2–4 Jahre) |

| Lieferkettendruck bei Chinarindenrinde | -0.5% | Abhängige Importeure aus der Demokratischen Republik Kongo und indonesischer Rinde | Langfristig (≥ 4 Jahre) |

| Eigenmarken-Eingriff in Supermärkten | -0.8% | Vereinigte Staaten, Westeuropa, sich entwickelnder moderner Handel im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Zuckersteuer verursachte Preisinflation im Einzelhandel

Mehr als 50 Jurisdiktionen haben Steuern auf zuckerhaltige Getränke eingeführt, um den Zuckerkonsum einzudämmen und gesündere Entscheidungen zu fördern. Im Geschäftsjahr 2023–2024 erzielte die britische Soft Drinks Industry Levy (Abgabe auf die Erfrischungsgetränkeindustrie) Einnahmen von GBP 340 Millionen, was reguläre Tonic-Marken dazu veranlasste, ihre Produkte entweder zu reformulieren, um den Zuckergehalt zu reduzieren, oder ihre Regalpreise zu erhöhen, um die Steuerlast auszugleichen[2]Quelle: HM Revenues and Customs, "Statistiken zur Soft Drinks Industry Levy", gov.uk. Im Jahr 2024 führte Südafrikas Health Promotion Levy (Abgabe zur Gesundheitsförderung) zu einem Preisanstieg von 11 % bei Getränken, was das Kaufverhalten der Verbraucher beeinflusste. Die verschärfte Durchsetzung des IEPS in Mexiko führte zu einem Rückgang der regulären Tonic-Volumina um 6 %, da Verbraucher auf günstigere Alternativen auswichen, was die Preissensitivität dieses Marktes verdeutlicht. Während Marken, die als Premium positioniert sind, diese Steuern aufgrund ihrer höheren Preispunkte und wahrgenommenen Wertigkeit absorbieren können, wenden sich Massenmarktteilnehmer zunehmend Reformulierungen mit Zuckerersatzstoffen wie Stevia oder Mönchsfrucht zu. Diese Alternativen bringen jedoch häufig Nachgeschmack-Herausforderungen mit sich, die die Verbraucherakzeptanz und Markentreue beeinträchtigen können.

Nachhaltigkeitskritik im Zusammenhang mit Kohlensäure

CO₂-Emissionen aus Getränken machen etwa 2 % der Scope-3-Emissionen von Coca-Cola aus. Als Reaktion darauf investiert das Unternehmen in fortschrittliche Gasrückgewinnungssysteme, die darauf ausgelegt sind, CO₂ während des Fermentationsprozesses aufzufangen, um seine Umweltauswirkungen zu reduzieren. Unterdessen haben Abschaltungen europäischer Düngemittelfabriken im Jahr 2024 das industrielle CO₂-Angebot erheblich eingeschränkt, was zu Kostensteigerungen von bis zu 20 % geführt und Herausforderungen für Hersteller geschaffen hat, die auf diesen Rohstoff angewiesen sind. Tonic Water erfordert beispielsweise 3,5 bis 4,0 Volumina CO₂, was höher ist als die für Standard-Erfrischungsgetränke benötigte Menge. Dieser erhöhte Bedarf macht die gestiegenen Inputpreise zu einer erheblichen Belastung für die Gewinnmargen der Produzenten. Da der CO₂-Grenzausgleichsmechanismus der EU 2026 in Kraft treten soll, werden Importe mit hohem eingebettetem Kohlenstoff mit Steuern belegt. Diese regulatorische Änderung dürfte Marken dazu veranlassen, lokale Beschaffungsstrategien zu beschleunigen, um Kosten zu senken und Umweltstandards einzuhalten. Darüber hinaus ergab eine Umfrage der Europäischen Umweltagentur aus dem Jahr 2024, dass 29 % der Verbraucher geneigt sind, ihren Konsum von kohlensäurehaltigen Getränken aus Umweltgründen zu reduzieren, was auf einen potenziellen Wandel im Verbraucherverhalten hindeutet, der die Marktdynamik beeinflussen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Light-Varianten übertreffen traditionelle Formulierungen

Im Jahr 2025 sicherte sich reguläres Tonic Water einen dominanten Marktanteil von 47,12 % und festigte seinen Status als bevorzugter Mixer für Gin- und Wodka-Cocktails in Bars und zu Hause. Seine weitverbreitete Beliebtheit wird seinem charakteristischen kräftigen Chinin-Profil zugeschrieben, das harmonisch mit Süße ausbalanciert ist und es zu einem zuverlässigen Begleiter für Premium-Spirituosen macht. In Brasilien und Mexiko, wo kulturelle Präferenzen zu üppigen Aromen neigen, erzielt ein süßeres Profil sogar einen noch beeindruckenderen lokalen Marktanteil von 62 %. Marken nutzen diese Verlässlichkeit, indem sie eine konsistente Verfügbarkeit in Supermärkten und HoReCa-Kanälen sicherstellen, was wiederum hohe Stückzahlen antreibt. Standardformeln mit 70–80 Kalorien pro 200 ml bedienen den alltäglichen Erfrischungsbedarf, ohne bei der Kalorienzahl Kompromisse einzugehen. Der robuste Umsatz dieses Segments unterstreicht seine grundlegende Rolle im Tonic-Water-Markt.

Light- und Slimline-Tonics entwickeln sich zur am schnellsten wachsenden Kategorie mit einer prognostizierten CAGR von 7,91 % bis 2031. Dieser Anstieg wird maßgeblich durch die Einführung von Zuckersteuern, eine wachsende Betonung von Wellness und eine steigende Anzahl kalorienbewusster Verbraucher angetrieben. Nach den Abgabenerhöhungen verzeichnete das Vereinigte Königreich im Jahr 2024 einen Anstieg der Light-Tonic-Volumina um 14 %. Fever-Trees Naturally-Light-Sortiment allein erzielte bemerkenswerte GBP 42 Millionen und machte 18 % des Gesamtumsatzes des Unternehmens aus. Diese leichteren Varianten mit nur 20–30 Kalorien pro 200 ml verwenden Mischungen aus Stevia, Erythrit und Rohrzucker, um sowohl Mundgefühl als auch Sprudel zu erhalten. Unterdessen zeigt der Asien-Pazifik-Raum seine regionale Innovationskraft mit Yuzu-infundierten kalorienarmen Optionen, und Slimline-Varianten setzen sich in HoReCa-Platzierungen durch und schlagen eine Balance zwischen Geschmack und Kaloriengehalt. Während funktionale Zusätze wie Vitamine gesundheitliche Vorteile versprechen, kämpfen sie mit regulatorischen Herausforderungen bezüglich Gesundheitsaussagen, was den Branchenfokus auf Transparenz unterstreicht. Angesichts dieser Dynamik sind kalorienarme Tonics darauf vorbereitet, in einer zunehmend gesundheitsbewussten Landschaft einen größeren Anteil am Premium-Markt zu erobern.

Nach Verpackung: Dosen dominieren dank Nachhaltigkeit und Komfort

Im Jahr 2025 eroberten Metalldosen einen beherrschenden Anteil von 58,58 % am globalen Tonic-Water-Volumen, dank ihrer Leichtigkeit und nahezu unbegrenzten Recyclingfähigkeit, die sowohl die Umweltauswirkungen als auch die Logistikkosten erheblich reduzieren. Daten der Aluminum Association zeigen, dass Getränkedosen nun einen bemerkenswerten Recyclinganteil von 73 % aufweisen. Darüber hinaus können diese Dosen in nur 60 Tagen eingeschmolzen und wieder auf den Markt gebracht werden, ein Tempo, das andere Formate übertrifft. Fever-Tree hat strategisch auf 250-ml-Dosenformate in den USA, dem Vereinigten Königreich und Australien umgestellt, mit dem Ziel, Einzelportionsanlässe anzusprechen und Bruchverluste im Zusammenhang mit Glas deutlich zu reduzieren. Mit etablierten Abfülllinien und einer vertrauten Präsenz sorgen Dosen für eine schnelle Umschlaggeschwindigkeit in Einzelhandels- und HoReCa-Kanälen. Sie erhalten effektiv die Kohlensäure und den charakteristischen Chinin-Biss und stärken ihren Status als Premium-Mixer, ohne Kompromisse beim Geschmack einzugehen. Diese Dominanz im Volumen unterstreicht nicht nur ein Bekenntnis zur Nachhaltigkeit, sondern hebt auch die Effizienz in einer preissensitiven Lieferkette hervor.

Mit Blick auf die Zukunft wird das Metalldosen-Segment voraussichtlich bis 2031 mit einer CAGR von 6,3 % wachsen und damit sowohl PET als auch Glas übertreffen, angetrieben durch eine steigende Nachfrage nach umweltfreundlichen Verpackungen. Marken nutzen die Portabilität von Dosen für die Mixologie unterwegs. Darüber hinaus werden Innovationen wie intelligente NFC-Verschlüsse und QR-Codes für die Herkunftsverfolgung eingesetzt, um Authentizitätsansprüche zu stärken. Während Glas seinen prestigeträchtigen Reiz im Tischservice beibehält und einen Erbe-Appeal besitzt, bringt es einen Vorbehalt mit sich: 30–40 % höhere Versandaufschläge und inhärente Bruchrisiken. PET steht vor Herausforderungen bei den Recyclingquoten, doch leichte rPET-Varianten erschließen sich eine Nische im Markt. Die überlegenen Barriereeigenschaften von Dosen gegen Licht und Sauerstoff stellen sicher, dass die Tonic-Qualität länger erhalten bleibt, was qualitätsbewusste Verbraucher anspricht. Diese Entwicklung etabliert Metalldosen fest als Vorreiter der Innovation im Tonic-Water-Markt und verbindet nahtlos Nachhaltigkeit mit funktionaler Exzellenz.

Nach Vertriebskanal: HoReCa führt das Wachstum an, da das Vor-Ort-Geschäft sich erholt

Im Jahr 2025 entfielen 54,34 % des Tonic-Water-Umsatzes auf den Einzelhandel, was seine zentrale Rolle im Markt unterstreicht. Supermärkte, Convenience-Stores und Großhändler treiben mit ihrer weitreichenden Zugänglichkeit tägliche Käufe an. Diese Einzelhandelsdominanz spiegelt die Verbraucherpräferenz für One-Stop-Shopping wider, bei dem Mixer bequem mit Spirituosen und Garnituren kombiniert werden. Solche Gewohnheiten sorgen für robuste Umsätze sowohl in städtischen als auch in vorstädtischen Gebieten. Die Größe des Einzelhandels unterstützt nicht nur Werbestrategien, sondern steigert auch die Sichtbarkeit durch Endkappen-Displays, was insbesondere Impulskäufe für reguläre und Light-Tonic-Varianten fördert. Marken wie Fever-Tree nutzen Regalflächen, um Verbraucher über die Nuancen von Premium-Chinin-Profilen im Vergleich zu Standardalternativen aufzuklären. Mit vorhersehbaren Nachfüllzyklen und attraktiven Treueprogrammen festigt der Einzelhandel seine Position bei der Aufrechterhaltung einer konsistenten Nachfrage. Diese Führungsposition beim Umsatz unterstreicht nicht nur die Bedeutung des Einzelhandels, sondern dient auch als Puffer gegen Schwankungen in erlebnisorientierten Marktsegmenten.

HoReCa, das Bars, Restaurants und Hotels umfasst, gewinnt schnell wieder an Boden und expandiert mit einer CAGR von 6,55 % über den Zeitraum 2026–2031. Vor-Ort-Besuche in entwickelten Märkten stiegen 2024 um 8 %, angetrieben durch eine erneuerte städtische Begeisterung für das Ausgehen. Die National Restaurant Association hebt hervor, dass 90 % der gehobenen Gastronomie auf Hausbesuche setzt[3]Quelle: National Restaurant Association, "State of the Restaurant Industry 2025", restaurant.org. Darüber hinaus zeigen 75 % der Gäste in Cocktail-Lokalen Begeisterung für Verkostungsveranstaltungen, die Premium-Mixer in den Mittelpunkt stellen. Da Betreiber Cocktails um 300–400 % aufschlagen, besteht ein klarer Anreiz für Upgrades auf margenstarke Tonics, was sowohl die Getränkequalität als auch die Rentabilität steigert. E-Commerce, gestärkt durch einen Anstieg der Heimlieferungen nach Rechtsreformen in verschiedenen US-Bundesstaaten, spielt eine ergänzende Rolle. Fever-Trees Abonnementclub sichert nicht nur Volumina, sondern treibt auch Forschung und Entwicklung durch Einblicke in Verbraucherpräferenzen voran. Spezialgeschäfte, darunter Duty-free-Shops und Feinkostläden, sprechen strategisch Reisende und Schenkende an und erleichtern die Markenentdeckung. Gemeinsam erweitern diese Dynamiken die Marktzugangswege und positionieren Nicht-Einzelhandelskanäle für einen raschen Anteilsgewinn.

Geografische Analyse

Im Jahr 2025 hielt Europa einen Marktanteil von 37,14 %, angeführt vom Vereinigten Königreich, Deutschland und Spanien, wo Gin-Tonic-Traditionen tief im gesellschaftlichen Gefüge verwurzelt sind. Innerhalb des Erfrischungsgetränkemarktes genießt Tonic Water eine Premiumstellung, wobei Fever-Tree häufig Preise erzielt, die 40–60 % über denen von Mainstream-Mixern liegen. Zuckersteuern im Vereinigten Königreich und in Frankreich haben Verbraucher jedoch zu kalorienfreien Optionen gelenkt und Möglichkeiten für reformulierte Produkte geschaffen. Die starke Präsenz von Eigenmarken hält Markenunternehmen auf Trab und treibt sie zu Innovation und aggressivem Marketing an, um ihre Wettbewerbsposition zu behaupten. Dieses dynamische Umfeld hat Marken dazu ermutigt, sich auf Premiumisierung und gesundheitsorientierte Angebote zu konzentrieren, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Der Asien-Pazifik-Raum ist auf dem Weg, bis 2031 mit einer robusten CAGR von 8,34 % zu wachsen. Da die städtischen Einkommen steigen und die westliche Cocktailkultur in China, Indien und Südostasien Fuß fasst, vervielfachen sich die Konsumgelegenheiten, insbesondere in städtischen Zentren, wo jüngere Bevölkerungsgruppen diese Trends übernehmen. Suntorys Werksaufrüstungen und HiteJinros Expansion in Vietnam verdeutlichen, dass regionale Spirituosenunternehmen gemeinsam Tonic-Paarungen entwickeln und ihre Attraktivität für lokale Geschmäcker und Präferenzen steigern. In Japan dienen Convenience-Stores als Testgelände für botanische Tonics, die auf gesundheitsbewusste Verbraucher abzielen, was eine wachsende Nachfrage nach funktionalen Getränken widerspiegelt. Unterdessen beschleunigt Indiens Drang zur Zuckerreduzierung die Akzeptanz von Stevia-gesüßten Tonics, wobei lokale Hersteller ihre Portfolios zunehmend an Regierungspolitiken und Verbrauchergesundheitstrends ausrichten.

Nordamerika verzeichnet ein stetiges, wenn auch moderates Wachstum. Fever-Trees Partnerschaft mit Molson Coors öffnet Türen zu einer 550-köpfigen Vertriebsmannschaft und verbesserter Supermarktsichtbarkeit und ermöglicht eine tiefere Marktdurchdringung. In Kalifornien, Texas und Pennsylvania erlauben neue Vorschriften RTD-Cocktail-Lieferungen, was Schweppes die Möglichkeit bietet, Gin-Tonic-Produkte in Dosen einzuführen und seinen Fußabdruck im Ready-to-Drink-Segment zu erweitern. Während Mexikos Zuckersteuer den regulären Tonic-Absatz begrenzt, besteht Potenzial für eine Wiederbelebung durch Geschmacksinnovationen und funktionales Marketing, da Marken Wege erkunden, um der Verbrauchernachfrage nach gesünderen und vielfältigeren Optionen gerecht zu werden. Unterdessen befinden sich Südamerika, der Nahe Osten und Afrika zwar noch in frühen Phasen, verzeichnen jedoch zweistelliges Wachstum, da Urbanisierung und Tourismus globale Bar-Trends in aufstrebende Städte bringen. Diese Regionen werden zunehmend zu Schwerpunkten für internationale Marken, die unerschlossene Märkte erschließen und das wachsende Interesse an Premium-Getränken nutzen möchten.

Wettbewerbslandschaft

Der Tonic-Water-Markt ist mäßig konzentriert. Im Premium-Segment nutzen Fever-Tree, Schweppes (im Besitz von The Coca-Cola Company) und Fentimans botanische Transparenz und kulinarische Kooperationen, um sich zu differenzieren. Diese Marken betonen hochwertige Zutaten und Partnerschaften mit Köchen und Mixologen, um anspruchsvolle Verbraucher anzusprechen. Unterdessen gewinnen Eigenmarken von Tesco, Carrefour und Walmart, die 25–35 % günstiger sind, an Zugkraft, indem sie erschwingliche Alternativen ohne Qualitätseinbußen anbieten. Sie erreichen nahezu handwerkliche Qualität, indem sie dieselben Lohnabfüller wie ihre Premium-Pendants einsetzen.

Kleinere Akteure wie East Imperial und Double Dutch machen von sich reden, indem sie sich auf den Direktvertrieb konzentrieren, überzeugende botanische Geschichten weben und limitierte Editionen herausbringen. Diese Disruptoren nutzen Storytelling und Exklusivität, um treue Kundenstämme aufzubauen und Nischen in einem ansonsten wettbewerbsintensiven Markt zu erschließen. Technologie verändert die Wettbewerbslandschaft; so überwacht beispielsweise Fever-Trees Blockchain-Initiative die Chinarinden-Beschaffung, adressiert Nachhaltigkeitsbedenken und erhöht die Transparenz in der Lieferkette. Solche Initiativen gewinnen zunehmend an Bedeutung, da Verbraucher mehr Rechenschaftspflicht von Marken fordern.

Im Jahr 2024 stiegen Patentanmeldungen um 18 % für Innovationen wie Geschmacksmaskierung bei kalorienfreien Süßungsmitteln und Kohlensäure durch Kohlenstoffabscheidung. Dieser Anstieg signalisiert einen Trend zu erhöhten Markteintrittsbarrieren, angetrieben durch proprietäre Technologien, die Wettbewerbsvorteile bieten. Während der Tonic-Water-Markt fragmentiert bleibt und regionalen Akteuren Raum zum Gedeihen lässt, werden Vorteile wie starkes Markenkapital, sichere Lieferketten und robuste Vertriebskanäle für nachhaltiges Wachstum und Marktführerschaft immer wichtiger.

Marktführer im Tonic-Water-Bereich

Keurig Dr Pepper, Inc.

The Coca-Cola Company (Schweppes)

Fevertree Drinks PLC

PepsiCo Inc.

Carlsberg Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Double Dutch stellte sein Riviera Tonic Water vor, eine mediterran inspirierte Mischung mit aromatischem Thymian, Rosmarin, bittersüßem Wermut und würziger Zitrone, alles auf Basis seines bekannten Indian Tonic. Dieses Premium-Angebot richtet sich an den britischen On-Trade-Gastronomiesektor und bedient die steigende Nachfrage nach botanischen, küstennahen Serviervorschlägen in Bars und Restaurants.

- Juli 2025: Als Reaktion auf eine wachsende Nachfrage nach Premium-Angeboten feierte UNDONE sein Debüt in den Vereinigten Staaten. Die Marke führte ihre patentierten dealkolisierten Spirituosen, Schaumweine und Ready-to-Drinks (RTDs) zu wettbewerbsfähigen Preisen ein und setzt sich für authentischen Geschmack und Inklusion für die „nüchtern-neugierige” Zielgruppe ein.

- April 2025: Chuala, bekannt für sein preisgekröntes Tonic Water, schloss eine Partnerschaft mit Best Brands Inc., einem führenden Getränkedistributor, um seinen Vertrieb in Tennessee auszuweiten. Diese strategische Allianz soll Chualas Präsenz in Bars, Restaurants und Einzelhandelsgeschäften stärken und sowohl die Vor-Ort- als auch die Außer-Haus-Verfügbarkeit verbessern.

- Januar 2025: Franklin & Sons schloss sich mit Empire Distributors zusammen, um seinen Fußabdruck in den Vereinigten Staaten zu vergrößern, und trat damit in Georgia und Colorado ein. Diese Partnerschaft brachte nicht nur ihre Premium-Tonics und Mixer in Großstädte wie Atlanta und Denver, sondern stärkte auch ihre Präsenz in Tennessee und North Carolina und sorgte für eine breitere Verfügbarkeit in Bars und zu Hause.

Umfang des globalen Tonic-Water-Marktberichts

Tonic Water ist ein kohlensäurehaltiges Getränk, in dem Chinin gelöst ist. Tonic Water wird als Mixer mit Gin oder anderen alkoholischen Getränken verwendet. Der Markt ist nach Produkttyp, Vertriebskanälen und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in reguläres Tonic Water, kalorienarmes Tonic Water und Slimline Tonic Water unterteilt. Basierend auf der Verpackungsart ist der Markt in Metalldosen, PET-/Glasflaschen und sonstige unterteilt. Basierend auf dem Vertriebskanal ist der Markt in Einzelhandel und HoReCa unterteilt. Der Markt ist geografisch in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika unterteilt.

| Reguläres Tonic Water |

| Kalorienarmes Tonic Water |

| Slimline/Light Tonic Water |

| PET-/Glasflaschen |

| Metalldose |

| HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Reguläres Tonic Water | |

| Kalorienarmes Tonic Water | ||

| Slimline/Light Tonic Water | ||

| Nach Verpackungsart | PET-/Glasflaschen | |

| Metalldose | ||

| Nach Vertriebskanal | HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tonic-Water-Markt im Jahr 2026?

Die Größe des Tonic-Water-Marktes beträgt USD 1,38 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 auf USD 1,82 Milliarden wachsen.

Welche Region konsumiert am meisten Tonic Water?

Europa führt mit einem Anteil von 37,14 % am globalen Wert im Jahr 2025 dank starker Gin-Tonic-Traditionen im Vereinigten Königreich, Deutschland und Spanien.

Welches Verpackungsformat gewinnt am schnellsten Marktanteile?

Metalldosen, die 2025 einen Anteil von 58,58 % am Absatz hielten, sollen aufgrund ihrer Recyclingfähigkeit und des Einzelportionskomforts mit einer CAGR von 6,3 % wachsen.

Warum expandieren Light-Tonic-Varianten so schnell?

Zuckersteuern und Wellness-Ziele veranlassen Käufer, Optionen mit 20–30 Kalorien pro 200 ml zu bevorzugen, was eine prognostizierte CAGR von 7,91 % für Light-Tonics bis 2031 antreibt.

Wie erschließen große Getränkekonzerne die Mixer-Chance?

Konzerne wie Molson Coors und Carlsberg erwerben Anteile oder ganze Mixer-Unternehmen, um bestehende Vertriebssysteme zu nutzen und höhere Margen zu erzielen, ohne zusätzliche Alkoholregulierung.

Seite zuletzt aktualisiert am: