Funktionswasser-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

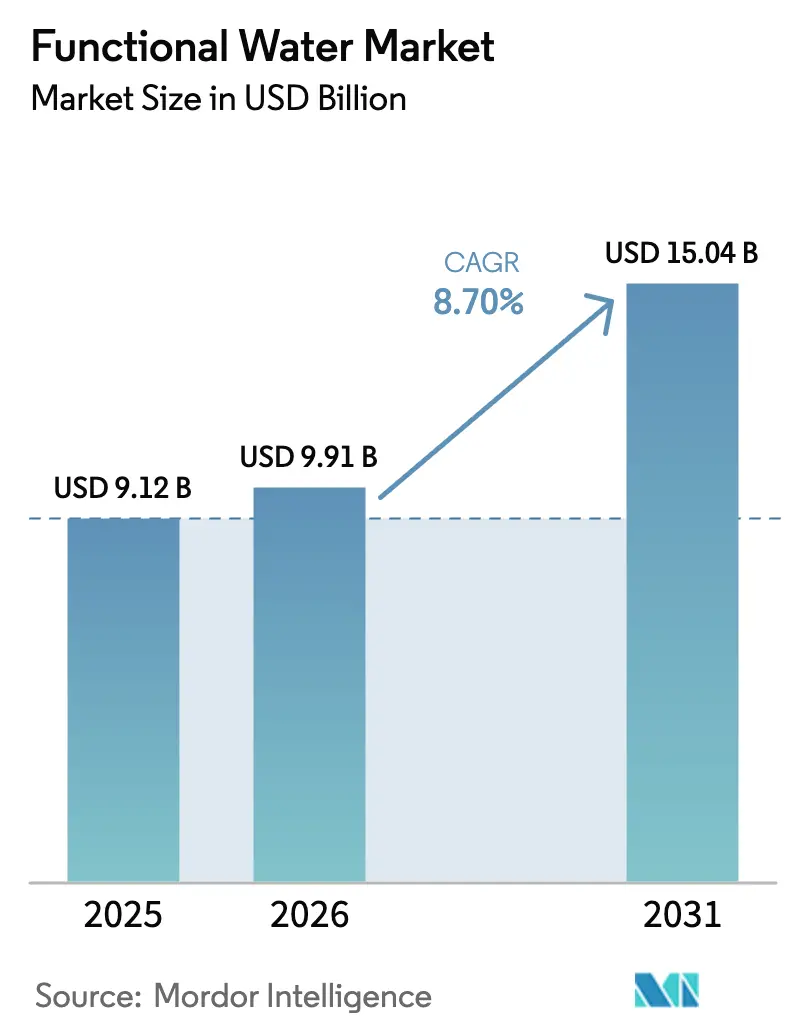

| Marktgröße (2026) | 9.91 Milliarden US-Dollar |

| Marktgröße (2031) | 15.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.70% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Funktionswasser-Marktanalyse von Mordor Intelligence

Die Größe des Funktionswasser-Marktes wird voraussichtlich von 9,12 Milliarden USD im Jahr 2025 auf 9,91 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 15,04 Milliarden USD erreichen, mit einer CAGR von 8,70 % über den Zeitraum 2026–2031. Einst ein Nischensegment, ist er aufgrund der steigenden Nachfrage nach Getränken, die über die Hydratation hinaus gesundheitliche Vorteile bieten, zum Mainstream geworden. Der Markt hat sich von einfachen Vitamin- und Mineralstoffanreicherungen zu fortschrittlichen Formulierungen entwickelt, die auf Immunität, Energie, Verdauung, Kognition und Hautgesundheit abzielen. Unternehmen integrieren innovative Inhaltsstoffe wie Elektrolyte, Botanicals, Antioxidantien, Proteine und Probiotika. Der Wettbewerb wächst, da etablierte Akteure starke Vertriebsnetze und Markenwiedererkennung nutzen, während neue Marktteilnehmer sich auf Clean-Label- und Naturprodukte konzentrieren. Das Wachstum wird durch zunehmendes Gesundheitsbewusstsein, Trends zur präventiven Gesundheitsversorgung und die Nachfrage nach trinkfertigen Optionen angetrieben. Supermärkte und Hypermärkte dominieren den Absatz, aber der Online-Einzelhandel und spezialisierte Gesundheitsgeschäfte gewinnen aufgrund veränderter Einkaufsgewohnheiten und Direktvertriebsmodelle an Bedeutung.

Wichtigste Erkenntnisse des Berichts

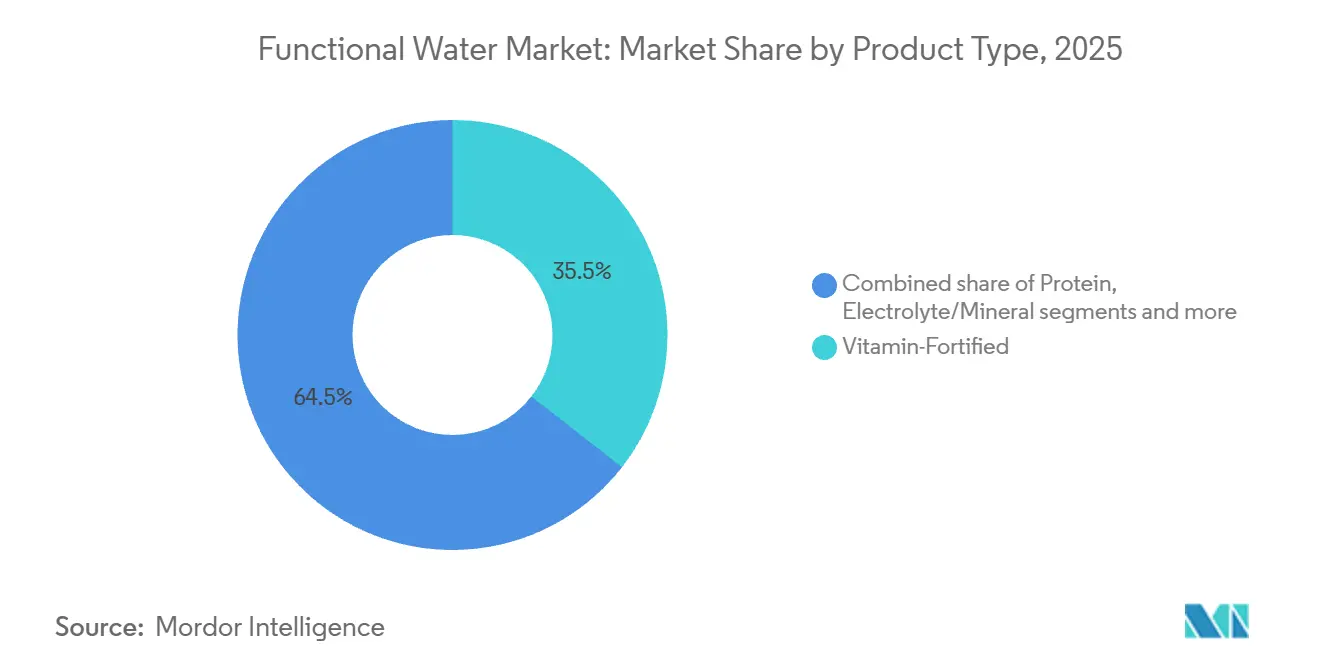

- Nach Produkttyp entfielen vitaminangereicherte Varianten im Jahr 2025 auf 35,54 % des Funktionswasser-Marktanteils und sollen bis 2031 mit einer CAGR von 9,65 % wachsen.

- Nach Verpackung hielten PET-Flaschen im Jahr 2025 einen Umsatzanteil von 85,12 %, während Aluminiumdosen von 2026 bis 2031 die schnellste CAGR von 10,43 % verzeichnen sollen.

- Nach Geschmack führten aromatisierte Wässer mit einem Anteil von 75,43 % im Jahr 2025; das nicht aromatisierte Teilsegment soll bis 2031 mit einer CAGR von 11,43 % wachsen.

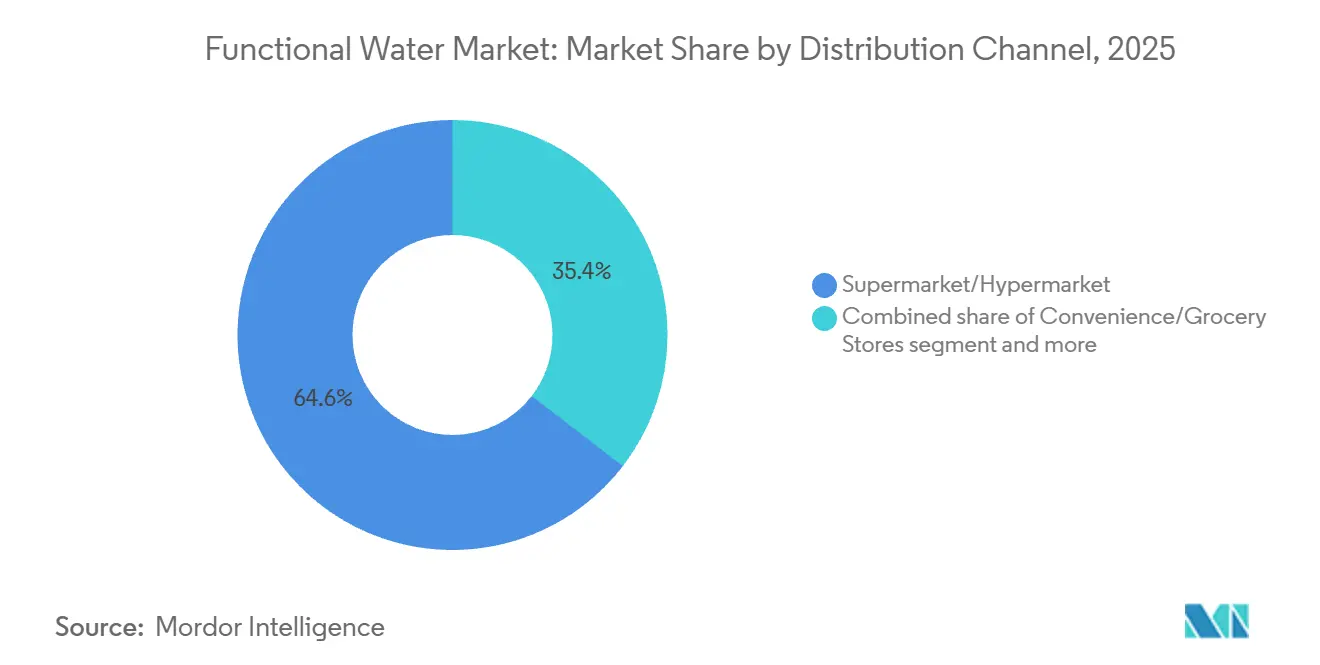

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte 64,56 % des Umsatzes im Jahr 2025; der Online-Einzelhandel wird mit einer CAGR von 10,04 % bis 2031 am schnellsten wachsen.

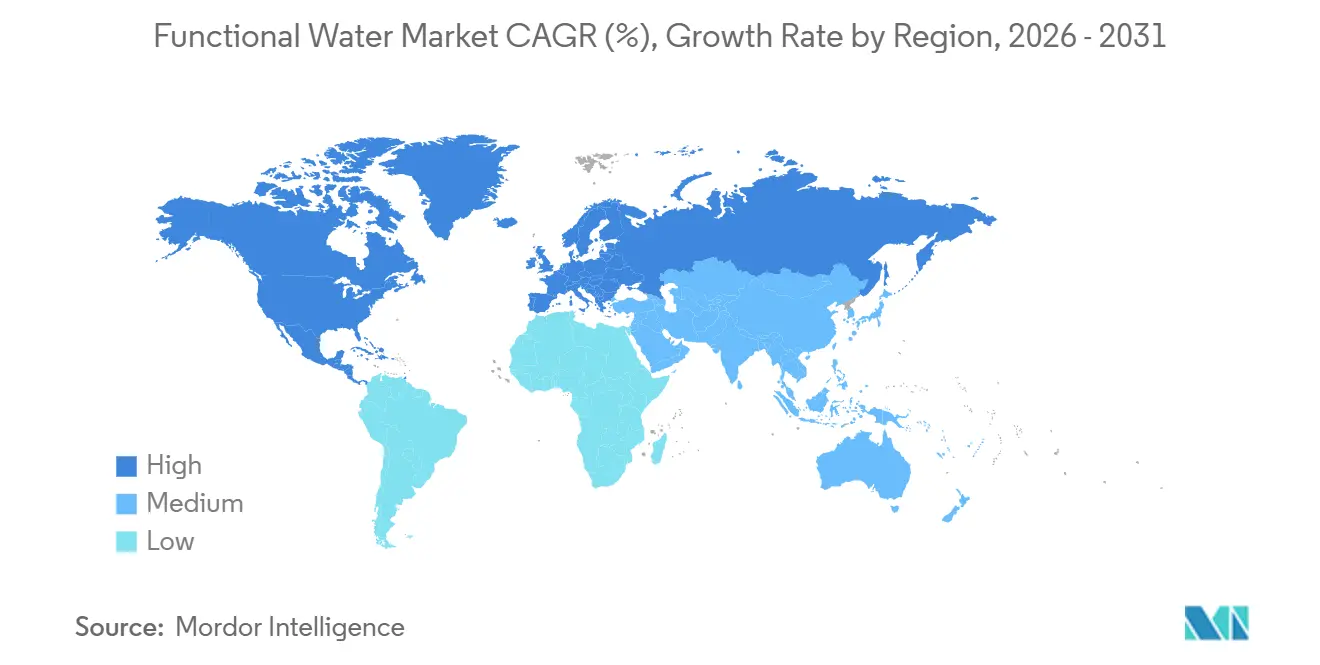

- Nach Geografie dominierte Nordamerika mit 51,22 % des Umsatzes im Jahr 2025, während Europa von 2026 bis 2031 eine CAGR von 9,17 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für funktionales Wasser*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein treibt die Nachfrage nach Getränken mit zugesetzten Vitaminen, Mineralstoffen und Elektrolyten an | +2.4% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für kalorienarme Alternativen steigert den Konsum von Funktionswasser | +1.7% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Hektischer Lebensstil erhöht die Nachfrage nach praktischen und tragbaren Gesundheitsgetränken | +1.2% | Global, mit Schwerpunkt auf städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Strategische Empfehlungen und Marketing durch Prominente und Sportler steigern die Markenattraktivität | +0.8% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Produktinnovationen mit botanischen Extrakten und Nootropika sprechen wellnessorientierte Verbraucher an | +1.3% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Ausbau moderner Einzel- und Online-Handelskanäle verbessert die globale Produktzugänglichkeit | +0.9% | Global, mit Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein treibt die Nachfrage nach Getränken mit zugesetzten Vitaminen, Mineralstoffen und Elektrolyten an

Seit der Pandemie achten Verbraucher verstärkt auf die Überprüfung von Zutatenlabels. Funktionswasser hat als kalorienarme Option zur Lieferung essenzieller Nährstoffe an Popularität gewonnen. Die FDA-Standards gemäß 21 CFR 165.110 erlauben es, dass abgefülltes Wasser sichere Inhaltsstoffe wie Vitamine und Mineralstoffe enthält, sofern die Etiketten den Nährstoffgehalt klar ausweisen. Diese Regulierung ermöglicht es Marken, B-Vitamine, Vitamin C, Zink und Magnesium hinzuzufügen, ohne die Produkte als Nahrungsergänzungsmittel einzustufen, was strengere Genehmigungsverfahren erfordern würde. Ebenso erlaubt die Gesundheitsanspruchsverordnung der EFSA (EG Nr. 1924/2006) in Europa nährstoffbezogene Angaben, wenn bestimmte Mindestmengen erfüllt sind, was das Marktwachstum in der Region unterstützt. Darüber hinaus ist elektrolytangereichertes Wasser bei Fitnessbegeisterten beliebt geworden, die Hydratation ohne den hohen Zuckergehalt herkömmlicher Sportgetränke wünschen. Dieser Wandel hat den Absatz von Funktionsgetränken in den USA erheblich gesteigert, der zwischen März 2020 und März 2024 um über 54 % gewachsen ist.

Zunehmende Präferenz für kalorienarme Alternativen steigert den Konsum von Funktionswasser

Gesundheitsbewusste Verbraucher wenden sich zunehmend von zuckerhaltigen Getränken ab und entscheiden sich für kalorienfreies oder kalorienarmes Funktionswasser. Diese Getränke bieten wahrgenommene gesundheitliche Vorteile und unterstützen gleichzeitig Gewichtsmanagementziele. Um dieser Nachfrage gerecht zu werden, plant The Coca-Cola Company, im März 2025 „vitaminwater zero sugar”-Varianten einzuführen. Diese Getränke bieten Vitaminanreicherung ohne Kalorien und verwenden Stevia und Erythrit als Süßungsmittel. In der Europäischen Union erlaubt die Süßungsmittelrichtlinie (94/35/EG) die Verwendung zugelassener nicht-nutritiver Süßungsmittel in Getränken, sodass Unternehmen innovieren können, während sie die Vorschriften einhalten. Dieser Trend gewinnt auch in städtischen Märkten im Asien-Pazifik-Raum an Bedeutung, wo steigende Diabetesraten und staatlich geführte Kampagnen zur Zuckerreduzierung Veränderungen im Getränkeangebot vorantreiben. Die CAGR von 1,5 % des Segments unterstreicht sein Wachstumspotenzial, unterstützt durch schnellere Reformulierungsprozesse und zunehmendes Verbraucherbewusstsein für Zuckeralternativen.

Hektischer Lebensstil erhöht die Nachfrage nach praktischen und tragbaren Gesundheitsgetränken

Der wachsende Bedarf an praktischen Gesundheitsgetränken, angetrieben durch einen schnelllebigen Lebensstil, stärkt den Funktionswasser-Markt. Mit zunehmender Urbanisierung jonglieren Menschen mit Arbeit, Familie und sozialen Verpflichtungen, was eine höhere Nachfrage nach tragbaren Hydratationsoptionen mit zusätzlichem Nutzen schafft. Funktionswasser, in Flaschen oder Dosen verpackt, ist mit Vitaminen, Mineralstoffen, Elektrolyten und botanischen Extrakten angereichert, die zur Verbesserung von Immunität, Energieniveau, Verdauung und sportlicher Erholung beitragen. Diese Eigenschaften sprechen Millennials, Fitnessbegeisterte und gesundheitsbewusste Verbraucher an, die kalorienarme, effiziente Alternativen zu herkömmlichen Erfrischungsgetränken suchen. Darüber hinaus spielt die wachsende Erwerbsbevölkerung eine bedeutende Rolle beim Wachstum des Funktionswasser-Marktes. Im Oktober 2024 meldete das Statistikamt für Arbeit der Vereinigten Staaten 161,94 Millionen Beschäftigte, was die erhebliche Verbraucherbasis verdeutlicht, die strukturierte Routinen mit begrenzter Zeit für eine umfassende Hydratationsplanung bewältigt [1]Quelle: Statistikamt für Arbeit, „Die Beschäftigungssituation – April 2025”, bls.gov.

Strategische Empfehlungen und Marketing durch Prominente und Sportler steigern die Markenattraktivität

Marken im Funktionswasser-Markt setzen zunehmend auf Partnerschaften mit Prominenten und Sportlern, um sich in einem wettbewerbsintensiven Umfeld abzuheben. Diese Empfehlungen stärken die Glaubwürdigkeit von Wellness-Versprechen und verleihen der Marke gleichzeitig einen Aspirationswert. Sie steigern auch die Sichtbarkeit in sozialen Medien und im Einzelhandel, insbesondere bei jüngeren Verbrauchern, die authentische Marken schätzen, die zu ihrem Lebensstil passen. Obwohl Unternehmen spezifische Empfehlungsvereinbarungen häufig in Einreichungen oder Pressemitteilungen offenlegen, ist der Gesamttrend in ihren Marketingbudgets und Markenstrategien klar erkennbar. Dieser Ansatz trägt 0,8 % zur CAGR bei und hat mittelfristige Auswirkungen, da Empfehlungsvereinbarungen in der Regel mehrere Jahre dauern und laufende Investitionen erfordern, um die Marke im Bewusstsein der Verbraucher frisch zu halten. Die Auswirkungen sind in Nordamerika und Europa am stärksten, wo Influencer-Marketing gut etabliert ist. Da die digitale Akzeptanz jedoch wächst, beginnt dieser Trend auch in lateinamerikanischen Märkten Fuß zu fassen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für funktionales Wasser*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktpreise schränken die Zugänglichkeit in preissensiblen Märkten ein | -1.2% | Schwellenmärkte, preissensible Segmente in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Markendifferenzierung in einem überfüllten Markt für Funktionsgetränke hemmt das Wachstum | -0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch aromatisiertes Wasser, Sportgetränke und Energiegetränke | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Mangelndes Verbraucherbewusstsein in ländlichen und unterentwickelten Regionen hemmt das Marktwachstum | -0.6% | Ländliche Gebiete im Asien-Pazifik-Raum, Afrika, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktpreise schränken die Zugänglichkeit in preissensiblen Märkten ein

Die höheren Kosten von Funktionswasser im Vergleich zu normalem Flaschenwasser stellen eine erhebliche Herausforderung für das Marktwachstum in preissensiblen Regionen dar. Obwohl Premium-Preisgestaltung die Markenrentabilität steigert, beschränkt sie diese Produkte auf einkommensstärkere Verbraucher. Dieses Problem ist besonders in Schwellenländern ausgeprägt, wo Erschwinglichkeit häufig Vorrang vor funktionellen Vorteilen hat. Die Anfälligkeit des Marktes wird in wirtschaftlichen Abschwungphasen deutlicher, wie in jüngsten Inflationsphasen zu beobachten war. Hersteller, die gestaffelte Preismodelle einsetzen und dabei die Produktqualität aufrechterhalten, können ihre Reichweite auf ein breiteres Publikum ausdehnen. Diese Strategie ist besonders wichtig in Schwellenmärkten, wo der Preis das primäre Wachstumshindernis bleibt.

Markendifferenzierung in einem überfüllten Markt für Funktionsgetränke hemmt das Wachstum

Der Funktionswasser-Markt steht vor erheblichen Herausforderungen, sich innerhalb des hochkompetitiven Segments der Funktionsgetränke abzuheben. Viele Unternehmen führen Produkte mit ähnlichen Gesundheitsversprechen ein, wie verbesserte Hydratation, Energiesteigerung, Immununterstützung und Entgiftung. Diese Überschneidung hat die Unterschiede zwischen Funktionswässern, Energiegetränken, vitaminangereicherten Getränken und aromatisierten Wässern verwischt, was es für Marken schwieriger macht, eine einzigartige Identität zu etablieren, die Verbraucher dauerhaft anzieht. Große Akteure wie PepsiCo, Coca-Cola und Nestlé dominieren den Markt, indem sie ihre umfangreichen Vertriebsnetze, großen Marketingbudgets und starke Markentreue nutzen. Diese Unternehmen füllen Ladenregale mit vergleichbaren Produkten, darunter PepsiCos VitaminWater und LIFEWTR, Coca-Colas Glaceau Smart Water und VitaminWater sowie Nestlés mineralangereicherte Wässer. Diese Dominanz schafft erhebliche Eintrittsbarrieren für kleinere Unternehmen wie Hint Inc. und Nirvana Water Sciences, die auf innovative Inhaltsstoffkombinationen oder spezifische Wellness-Versprechen angewiesen sind, um effektiv zu konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für funktionales Wasser

Nach Produkttyp:

Vitaminvarianten führen die Innovationswelle anIm Jahr 2025 machte vitaminangereichertes Funktionswasser 35,54 % des Marktumsatzes aus und zeigte ein starkes Verbraucherinteresse an Hydratationsprodukten mit zusätzlichem gesundheitlichem Nutzen. Die Führungsposition dieses Segments wird durch klare Vorschriften der FDA und EFSA unterstützt, die eine Vitaminanreicherung erlauben, sofern die Produktetiketten korrekt und nicht irreführend sind. Im März 2025 führte The Coca-Cola Company eine überarbeitete „vitaminwater”-Linie ein, die zuckerfreie Optionen mit B-Vitaminen und Vitamin C enthält. Diese Produkte richten sich an kalorienorientierte Verbraucher, die funktionelle Vorteile suchen, ohne ihre Gewichtsmanagementziele zu gefährden. Das Segment soll bis 2031 mit einer CAGR von 9,65 % wachsen, angetrieben durch Fortschritte bei bioverfügbaren Vitaminformen, wie Methylcobalamin gegenüber Cyanocobalamin für B12, und Nährstoffkombinationen, die die Absorption verbessern.

Verbraucher sind bereits mit den Vorteilen von Vitaminen vertraut, was den Aufklärungsbedarf im Vergleich zu neueren Inhaltsstoffen wie Nootropika oder Adaptogenen reduziert. Marken können von der EFSA-Verordnung (EG) Nr. 1924/2006 genehmigte Gesundheitsaussagen verwenden, wie Vitamin C unterstützt die normale Funktion des Immunsystems,

um ihren Wert gegenüber gesundheitsbewussten Käufern effektiv zu kommunizieren. Mit einer prognostizierten CAGR von 9,65 % – der höchsten unter den Produkttypen – ist vitaminangereichertes Funktionswasser als primärer Wachstumstreiber in der Kategorie positioniert. Innovationen konzentrieren sich auf Clean-Label-Formulierungen, natürliche Farbstoffe und nachhaltige Verpackungen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Nach Verpackung:

Nachhaltigkeit gestaltet Behälterstrategien neuPET-Flaschen dominierten mit 85,12 % des Funktionswasserabsatzes im Jahr 2025, gefestigt durch ihre leichten, bruchsicheren Eigenschaften und die etablierte Fertigungsinfrastruktur. Aluminiumdosen sollen jedoch bis 2031 mit einer CAGR von 10,43 % wachsen, angetrieben durch Nachhaltigkeitsvorgaben und die Wahrnehmung der Verbraucher, dass Aluminium im Vergleich zu den niedrigeren Recyclingquoten von Kunststoff unbegrenzt recycelbar ist. Ball Corporation und Crown Holdings haben beide Kapazitätserweiterungen gemeldet, um die steigende Nachfrage nach Aluminium-Getränkeverpackungen zu decken, wobei Ball 2024 Investitionen in neue Dosenproduktionslinien in Nordamerika und Europa ankündigte.

Der Wandel hin zu Dosen ist bei jüngeren Bevölkerungsgruppen am ausgeprägtesten, die ökologische Nachhaltigkeit priorisieren und Aluminiumverpackungen mit Premium-Positionierung verbinden. Die Einführung von koffeinhaltigem Funktionswasser in 16-Unzen-Aluminiumdosen durch Liquid Death im Januar 2026 verdeutlicht, wie Marken das Verpackungsformat nutzen, um sich in überfüllten Einzelhandelsumgebungen zu differenzieren. Laut dem Internationalen Aluminiuminstitut übersteigt die globale Recyclingquote von Aluminium von 76 % die Recyclingleistung von PET erheblich, was sowohl ökologische Vorteile als auch strategische Marketingmöglichkeiten für Marken bietet, die Nachhaltigkeitsinitiativen priorisieren [2]Quelle: Das Internationale Aluminiuminstitut, „Aluminiumrecycling”, international-aluminium.org.

Nach Vertriebskanal:

Online-Wachstum stört die traditionelle Dominanz des EinzelhandelsIm Jahr 2025 entfielen auf Supermärkte und Hypermärkte 64,56 % des Funktionswasserabsatzes, begünstigt durch ihre große Reichweite und die Fähigkeit, eine Vielzahl von Produkten an einem Ort anzubieten. Diese Geschäfte spielen eine Schlüsselrolle bei der Steigerung der Markensichtbarkeit und der Förderung von Aktionen. Strategien wie Endkappendisplays und In-Store-Verkostungen ermutigen Kunden effektiv, Produkte auszuprobieren und erneut zu kaufen. Der Markt entwickelt sich jedoch weiter, wobei Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer starken CAGR von 10,04 % wachsen werden. Online-Plattformen verändern das Vertriebsmodell, indem sie traditionelle Einzelhandelsaufschläge eliminieren und abonnementbasierte Treueprogramme einführen. So verzeichnete Vita Coco im dritten Quartal 2025 einen Volumenzuwachs von 31 %, teilweise aufgrund verbesserter E-Commerce-Fähigkeiten und Partnerschaften mit Online-Lebensmittelplattformen.

Online-Kanäle machen Funktionswasser in Gebieten zugänglicher, in denen die moderne Einzelhandelsinfrastruktur noch im Aufbau ist, wie in Städten der zweiten und dritten Kategorie im Asien-Pazifik-Raum und in Regionen des Nahen Ostens und Afrikas. Diese Plattformen helfen auch dabei, Verbraucher aufzuklären, indem sie detaillierte Produktinformationen, transparente Zutatenlisten und Nutzerbewertungen bereitstellen, die Vertrauen aufbauen und Kaufentscheidungen leiten. Die prognostizierte CAGR von 10,04 % für den Online-Einzelhandel unterstreicht die wachsende Bedeutung dieses Kanals, unterstützt durch Fortschritte bei digitalen Zahlungssystemen, der letzten Meile der Lieferung und zunehmendem Verbrauchervertrauen in den Online-Lebensmitteleinkauf. Marken, die sich auf die Verbesserung ihrer E-Commerce-Präsenz konzentrieren – durch bessere Produktlistings, Influencer-Kooperationen und Abonnementmodelle – sind gut positioniert, um von dieser wachstumsstarken Chance zu profitieren.

Nach Geschmack:

Nicht aromatisiertes Segment beschleunigt sich trotz Dominanz aromatisierter ProdukteIm Jahr 2025 führte aromatisiertes Funktionswasser den Markt an und trug 75,43 % des Gesamtumsatzes bei. Diese Kategorie spricht Verbraucher an, die eine Vielzahl von Geschmacksrichtungen und ein ansprechenderes Trinkerlebnis im Vergleich zu normalem Wasser genießen. Nicht aromatisiertes Funktionswasser soll jedoch schneller wachsen. Dieses Wachstum wird durch gesundheitsbewusste Verbraucher angetrieben, die Clean-Label-Produkte ohne natürliche oder künstliche Aromen bevorzugen. Fitnessbegeisterte und wellnessorientierte Personen sehen zugesetzte Aromen insbesondere als unnötig an und glauben, dass sie den funktionellen Nutzen des Produkts mindern. Um diesen unterschiedlichen Präferenzen gerecht zu werden, bietet The Coca-Cola Company sowohl aromatisierte als auch nicht aromatisierte Optionen in seiner zuckerfreien Vitaminwasser-Linie an.

Die steigende Nachfrage nach nicht aromatisiertem Funktionswasser spiegelt einen breiteren Wandel hin zu einfacheren, transparenteren Zutatenlisten wider. Verbraucher meiden zunehmend unnötige Zusatzstoffe und wählen Produkte mit minimalen Inhaltsstoffen. Dieses Segment profitiert von niedrigeren Produktionskosten, da die Entfernung von Aromastoffsystemen Formulierungen vereinfacht und potenzielle Allergenrisiken reduziert, während wesentliche Nährstoffe wie Vitamine, Elektrolyte oder Proteine weiterhin bereitgestellt werden. Mit seiner CAGR von 11,43 % wird nicht aromatisiertes Funktionswasser zu einem wichtigen Wachstumsbereich, insbesondere in Europa, wo strenge Clean-Label-Vorschriften und Skepsis gegenüber synthetischen Inhaltsstoffen stärker verbreitet sind. Marken, die den Reinheitsgrad und den funktionellen Nutzen nicht aromatisierter Optionen effektiv kommunizieren, sind gut positioniert, um Marktanteile sowohl von herkömmlichem Flaschenwasser als auch von aromatisierten Funktionswassersegmenten zu gewinnen.

Geografische Analyse

Markt für funktionales Wasser in Nordamerika

Im Jahr 2025 dominierte Nordamerika den Markt für funktionales Wasser mit einem erheblichen Anteil von 51,22 %. Diese Führungsposition wird auf Faktoren wie ein hohes Verbraucherbewusstsein für gesundheitliche Vorteile, gut etablierte Einzelhandelsvertriebsnetze und eine ausgeprägte fitnessorientierte Kultur zurückgeführt, die funktionale Getränke schätzt. Darüber hinaus spielt Nordamerika eine entscheidende Rolle als Innovationszentrum, in dem führende Unternehmen wie PepsiCo und Coca-Cola neue Produkte für funktionales Wasser einführen und testen, bevor sie auf globale Märkte ausgeweitet werden.

Markt für funktionales Wasser in Europa und im asiatisch-pazifischen Raum

Europa ist der am schnellsten wachsende regionale Markt mit einer prognostizierten CAGR von 9,17 % für den Zeitraum 2026–2031. Die Region profitiert von etablierten regulatorischen Rahmenbedingungen für gesundheitsbezogene Angaben und einem wachsenden Verständnis der Verbraucher für funktionale Inhaltsstoffe. Europäische Verbraucher zeigen eine erhöhte Skepsis gegenüber gesundheitsbezogenen Angaben, was zu einem Schwerpunkt auf wissenschaftlicher Untermauerung und Clean-Label-Formulierungen führt. Die EU-Verordnung über nährwert- und gesundheitsbezogene Angaben beeinflusst den Markt, indem sie eine wissenschaftliche Validierung funktionaler Angaben vorschreibt und damit Chancen für Marken schafft, die diese Standards erfüllen [3]Quelle: Europäische Kommission, "Nährwert- und gesundheitsbezogene Angaben", commission.europa.eu. Im asiatisch-pazifischen Raum treiben Faktoren wie Urbanisierung, steigende verfügbare Einkommen und ein wachsendes Gesundheitsbewusstsein die Nachfrage an, insbesondere in Ländern wie Japan, Südkorea und Australien.

Markt für funktionales Wasser im Nahen Osten und Afrika

Der Nahe Osten und Afrika bieten aufkommende Chancen, obwohl die Wachstumsmuster in diesen Regionen variieren. Städtische Gebiete übernehmen funktionales Wasser schneller, während ländliche Gebiete mit Herausforderungen wie begrenzten Vertriebsnetzen und Preissensibilität konfrontiert sind. Im Nahen Osten treibt die Sorge um Wasserknappheit die Nachfrage nach Marken für funktionales Wasser an, die eine hochwertige Flüssigkeitszufuhr bieten und gleichzeitig Wassereinsparung fördern. Weltweit verschiebt sich der Markt für funktionales Wasser hin zu lokalisierten Produkten, die auf regionale Geschmäcker und spezifische funktionale Bedürfnisse zugeschnitten sind, und bewegt sich weg von standardisierten globalen Angeboten.

Regulatorisches Umfeld

Funktionswasser befindet sich an der Schnittstelle von Qualitätsvorschriften für abgefülltes Wasser und Kontrollen für Lebensmittelkennzeichnung und gesundheitsbezogene Angaben, sodass die Compliance ebenso stark durch die Substantiierung von Angaben wie durch die Sicherheit der Inhaltsstoffe geprägt wird. In den Vereinigten Staaten erlauben die FDA-Rahmenwerke für abgefülltes Wasser und Kennzeichnung (einschließlich 21 CFR 165.110 und den FDA-Leitlinien zur Lebensmittelkennzeichnung) die Zugabe von Vitaminen, Mineralstoffen und anderen zulässigen Inhaltsstoffen, sofern die Angaben wahrheitsgemäß und nicht irreführend sind. Dies unterstützt eine schnellere Vermarktung, während Marken weiterhin für die Substantiierung im Rahmen eines weitgehend nachträglichen Kontrollmodells verantwortlich bleiben.

In Europa erhöht der Rahmen für nährwert- und gesundheitsbezogene Angaben (Verordnung (EG) Nr. 1924/2006) die Anforderungen an eine funktionale Positionierung, da gesundheitsbezogene Angaben eine wissenschaftliche Bewertung durch die EFSA und eine Genehmigung durch die Europäische Kommission erfordern. Die Verordnung (EU) 2026/1118 der Kommission (26. Mai 2026) lehnte die Genehmigung einer kreatinbezogenen gesundheitsbezogenen Angabe zur kognitiven Funktion ab und untermauerte damit die Beweisschwelle für kognitionsbezogene Positionierungen im funktionalen Hydrationsbereich. Gleichzeitig verschärfen sich die Erwartungen an die Wasserqualität in verschiedenen Rechtsräumen durch risikobasierte Managementansätze, wie sie in den WHO-Trinkwasserleitlinien genannt werden, sowie durch nationale Vorschriften zur Überwachung der Trinkwassersicherheit, die sich auf Beschaffung, Aufbereitung und Prüfanforderungen für Marken von abgefülltem Wasser auswirken.

Wettbewerbslandschaft

Der Funktionswasser-Markt ist mäßig konsolidiert, wobei große Akteure wie Coca-Cola, PepsiCo und Nestlé einen erheblichen Anteil neben kleineren, spezialisierten Marken halten. Große Unternehmen erwerben aktiv Nischenanbieter, um ihre Funktionswasserportfolios zu erweitern, was Veränderungen in der Marktstruktur vorantreibt. Der Wettbewerb unterstreicht die Produktions- und Vertriebsstärken dieser großen Konzerne, während kleinere Marken durch die Einführung einzigartiger funktioneller Konzepte Innovationen einbringen und häufig zu Akquisitionszielen für Branchenführer werden.

Der Markt wächst, insbesondere in Bereichen wie kognitive Funktion, Stressabbau, Hydratation und Immununterstützung. Da Verbraucher Produktetiketten genauer prüfen, konzentrieren sich Unternehmen auf funktionelle Aussagen, die durch wissenschaftliche Belege wie klinische Studien oder begutachtete Forschung gestützt werden, anstatt auf vage Wellness-Versprechen. Dieser wissenschaftsbasierte Ansatz spricht insbesondere gesundheitsbewusste Millennials und die Generation Z an. Darüber hinaus schaffen Fortschritte in der Inhaltsstofftechnologie, längere Haltbarkeit und nachhaltige Verpackungen neue Möglichkeiten für Marken, sich abzuheben.

Obwohl etablierte Unternehmen dominieren, lässt die moderate Marktkonzentration Raum für Konsolidierung und neue Marktteilnehmer. Direktvertriebsmodelle, Social-Media-Marketing und abonnementbasierter Vertrieb senken Eintrittsbarrieren und ermöglichen es Start-ups mit klarer Positionierung und starker Verbraucherbindung, effektiv zu konkurrieren. Da Gesundheitstrends zunehmend personalisiert werden, sollen Innovationen wie datengesteuerte Individualisierung und die Kombination mehrerer Vorteile in einem Produkt die nächste Wachstumsphase im Funktionswasser-Markt vorantreiben.

Führende Unternehmen der Funktionswasser-Branche

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Danone S.A.

-

Nestle S.A.

-

Hint Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für funktionales Wasser

- The Coca-Cola Company

- PepsiCo, Inc.

- Danone S.A.

- Nestle S.A.

- Hint Inc.

- Dr Pepper Snapple Group

- Flow Beverage Corp.

- Centr Brands Corp.

- Disruptive Beverages Inc.

- The Vita Coco Company

- Balance Water Company LLC

- Perfect Hydration

- Nirvana Water Sciences Corp.

- Nooma Inc.

- Vitamin Well

- The Wonderful Company LLC

- CENTR Brands Corp.

- Function Drinks

- Voss Water

- Good Idea Inc.

Marktchancen und Zukunftsaussichten

Kapazitätskontrolle und Zugang zu Produktionskapazitäten entwickeln sich zu einem greifbaren Freiraum für Marken, die funktionales Wasser ohne Margendruck skalieren möchten. Im Januar 2026 erwarb Cizzle Brands den Fertigungsbetrieb von Flow Water Inc für 83,75 Millionen USD und positionierte den Standort als CWENCH Hydration Factory (Jahreskapazität von bis zu 204 Millionen Einheiten). Dies ist ein konkretes Beispiel für vertikale Integration, die darauf ausgelegt ist, die Produktion für funktionale Hydrationslinien zu sichern und die Abhängigkeit von externen Co-Packern zu verringern.

Die Neugestaltung des Portfolios in Europa und die einzelhandelsgetriebene Expansion schaffen ebenfalls Raum für neue Listungen und differenzierte Formate. Nestlé leitete im März 2026 einen Prozess zur Veräußerung eines 50%-Anteils an seinem europäischen Wassergeschäft (einschließlich Perrier und San Pellegrino) ein, was Möglichkeiten für Vertriebspartner, Handelsmarken und Auftragsfertigung in der Region eröffnen könnte. Im Bereich der Nachfragegenerierung schloss waterdrop im Mai 2026 eine Finanzierungsrunde von über 100 Millionen EUR ab, um die Einzelhandelsexpansion und die Produktentwicklung zu unterstützen, während die Diversifizierung von Verpackung und Format neue Anlässe erschließt, wie die Inbetriebnahme einer neuen PET-Linie durch Mai Dubai im Dezember 2025 und einer Dosenabfülllinie im Frühjahr 2026 für funktionales und aromatisiertes Wasser zeigt. Zusammengenommen unterstreichen diese Schritte einen Wettbewerbsfokus auf Produktionsstandorte, Handelsumsetzung und Verpackungsflexibilität (PET und Dosen) für Vitamin-, Elektrolyt- und andere nutzenorientierte Angebote.

Aktuelle Branchenentwicklungen im Markt für funktionales Wasser

- Juli 2026: Hydron schloss die Übernahme von Zoss Water in Indien ab, um sein Portfolio an funktionaler Hydration zu erweitern. Der Deal stärkt die lokale Fertigung und erweitert die Reichweite bei präventiv positionierter Hydration, was einen schnelleren Produktrollout in urbanen Konsumzentren unterstützt.

- Mai 2026: PepsiCo brachte Propel Clear Protein auf den Markt, eine funktionale Hydrationspulvermischung aus Protein, Ballaststoffen und Elektrolyten. Das Format erweitert die Funktionalität über trinkfertige Wässer hinaus und zielt auf Portabilität sowie Mischanlässe zu Hause oder unterwegs ab, was den Wettbewerbsdruck auf abgefüllte funktionale Wasser-SKUs erhöht.

- April 2024: Plus Brand erweiterte seine Agua Plus-Linie um vier neue funktionale Getränkeeinführungen in mehreren Packungsgrößen. Der Rollout untermauerte die Linienerweiterung als primäre Wachstumstaktik im Bereich funktionaler Hydration und fügte Regalvielfalt hinzu, um die Platzierung im Mainstream-Einzelhandel zu verteidigen.

Markt für funktionales Wasser Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie wird Funktionswasser definiert als verpacktes, trinkfertiges, alkoholfreies Wasser mit zugesetzten funktionalen Inhaltsstoffen, das mit einem über die reine Hydration hinausgehenden Nutzen verkauft wird, wie etwa Vitaminen, Mineralstoffen, Elektrolyten, Botanicals, Proteinen oder Probiotika.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen gewöhnliche Arten von abgefülltem Wasser (gereinigt, Quellwasser, Mineralwasser) sowie aromatisiertes Wasser aus, wenn dieses ohne zugesetzten funktionalen Inhaltsstoff verkauft wird.

Übersicht der Segmentierung

-

Nach Produkttyp

- Vitamin

- Protein

- Elektrolyt/Mineral

- Sonstige

-

Nach Verpackung

- PET-Flasche

- Dose

- Sonstige

-

Nach Geschmack

- Aromatisiert

- Nicht aromatisiert

-

Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

-

Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

-

Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau eines klaren Nachfragekontexts für abgefülltes Wasser und gesündere Getränke und filtert anschließend nur Produkte heraus, die Angaben zur funktionalen Anreicherung tragen. Wir stützen uns dabei in der Regel auf öffentliche Quellen wie USDA-Leitlinien für Lebensmittel und Getränke, US-CDC-Ernährungs- und Gesundheitsindikatoren, USITC-Handels- und Zolldaten für verpackte Getränke, Eurostat-Statistiken zu Lebensmitteln und Getränken sowie FAOSTAT, soweit dies hilft, breitere Trends im Getränkeangebot einzuordnen.

Neben offiziellen Statistiken nutzen wir auch Jahresberichte von Unternehmen, Investorenpräsentationen, Pressemitteilungen von Marken und Ankündigungen aus dem Einzelhandelskanal, um Produktpositionierung, Packungsformate und Preisentwicklungen zu verstehen. An einigen Stellen werden kostenpflichtige Abonnements ausschließlich für Unternehmensfinanzdaten und Nachrichten-Screening verwendet, zusätzlich zu Patentdatenbanken, um Innovationen bei Inhaltsstoffen und Angaben zu erkennen, die die Akzeptanz beeinflussen könnten. Die oben genannten Quellen sind exemplarisch, und viele weitere öffentliche Referenzen wurden ebenfalls geprüft, um Daten zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung wird eingesetzt, um zu testen, was in realen Kaufentscheidungen als Funktionswasser gilt, und um zu bestätigen, welche Inhaltsstoffe und Angaben tatsächlich Wiederholungskäufe in verschiedenen Regionen antreiben. Wir sprachen mit einer Vielzahl von Stakeholdern der Getränkeverpackungsbranche, darunter Marken- und Kategorieteams, Vertriebspartner, Beteiligte aus den Bereichen Inhaltsstoffe und Verpackung sowie kanalfokussierte Experten in APAC, EMEA und Amerika, und die Ergebnisse wurden anschließend genutzt, um Preisgestaltung, Wachstumsannahmen und Durchdringungsraten anzupassen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 16 % | APAC: 42 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 32 % | EMEA: 31 % |

| Kleinere Akteure: 19 % | Manager: 52 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-Down-Betrachtung, bei der Signale zum Getränkekonsum und die Kategoriedurchdringung genutzt werden, um den Wertpool für Funktionswasser zu rekonstruieren, der anschließend basierend auf Kanalmix und Produktverfügbarkeit nach Region aufgeteilt wird. Um das Modell realistisch zu halten, gleichen wir die Gesamtsummen mit selektiven Bottom-Up-Prüfungen ab, etwa anhand von stichprobenartigen Markenpreisen nach Packungsgröße, geschätzten Volumina in wichtigen Kanälen und Plausibilitätsprüfungen anhand von Rückmeldungen der Vertriebspartner.

Zu den in diesem Markt relevanten Inputs gehören unter anderem die Verschiebung des Marktanteils von zuckerhaltigen Getränken zu kalorienarmen Hydrationsoptionen, die Verbreitung von Elektrolyt- und Vitaminpositionierungen in Mainstream-Kanälen, durchschnittliche Verkaufspreisspannen nach Packungsformat, das Online-Offline-Verhältnis sowie das Tempo neuer Produkteinführungen, die mit spezifischen funktionalen Angaben verbunden sind. Die Prognose erfolgt mittels Szenarioanalyse, gestützt durch Expertenkonsens darüber, wie sich Angaben, Regulierungssensitivität und Preisgestaltung entwickeln werden, wobei die Szenarien anschließend zu einem Basisszenario zusammengeführt werden. Wo Bottom-Up-Daten für kleinere Regionen oder Nischenangaben fehlen, werden die Lücken durch Proxy-Durchdringungsraten und konservative Preisbandbreiten geschlossen, gefolgt von einer abschließenden Konsistenzprüfung gegenüber dem gesamten Getränkebudget.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über unabhängige Signale, gefolgt von Varianzprüfungen auf regionaler Ebene, sodass jeder Wachstumssprung durch einen realen Treiber wie Preisgestaltung, Vertriebsausweitung oder angabengetriebene Akzeptanz erklärt wird. Eine zweite Analystenprüfung wird genutzt, um Annahmen zu hinterfragen, und falls Lücken bestehen bleiben, kontaktiert das Team ausgewählte Interviewpartner erneut, um die strittigen Punkte zu bestätigen.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen ausgelöst, etwa bei Änderungen der Kennzeichnung, größeren Kanalverschiebungen oder abrupten Bewegungen der Inputkosten, die sich auf die Regalpreise auswirken. Vor der Auslieferung wird ein letzter Durchgang durchgeführt, um sicherzustellen, dass die aktuellsten öffentlichen Aktualisierungen und Expertenrückmeldungen in den Modellergebnissen berücksichtigt sind.

Vergleich der Marktgröße von Funktionswasser laut Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Funktionswasser stimmen oft nicht überein, da die Kategoriebezeichnung unterschiedlich angewendet wird und da Preis- und Kanalannahmen nach unterschiedlichen Zeitplänen aktualisiert werden. Unterschiede zeigen sich auch, wenn eine Studie benachbarte Getränkearten einbezieht, die im Regal ähnlich aussehen, aber keine Angaben zur funktionalen Anreicherung tragen.

Einige veröffentlichte Zahlen scheinen breitere Pools von angereichertem oder aromatisiertem Wasser einzuschließen, und manchmal werden auch alkalische oder wasserstoffpositionierte Wässer automatisch als funktional behandelt, ohne zu prüfen, wie das Produkt vermarktet wird. Diese breiteren Gesamtsummen können schnell ansteigen, wenn Mainstream-Aromawässer in denselben Bereich eingepreist werden; bei Mordor Intelligence werden hingegen nur Wässer mit zugesetzten funktionalen Inhaltsstoffen und einem expliziten Nutzen über die Hydration hinaus gezählt, und die Gesamtsumme wird anhand von Kanalmix und beobachteten Preis-pro-Packung-Spannen gegengeprüft.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,12 Milliarden USD (2025) | |

| Globale Unternehmensberatung A | 7,02 Milliarden USD (2025) | Verwendet in der Praxis eine engere erfasste Gruppe aufgrund eines engeren Prognoserahmens und eines breiteren Ausschlusses von Nischenanreicherungsangaben, was den Wert in Regionen unterschätzen kann, in denen angabengetriebene Produkte zu höheren Preispunkten verkauft werden. |

| Branchenforschungsgruppe B | 18,41 Milliarden USD (2025) | Spiegelt oft einen breiteren Bereich von angereichertem Wasser wider, der benachbarte Wässer einschließen kann, die auf Attributen wie pH-Wert oder Geschmack positioniert sind, und die implizite Durchschnittspreisgestaltung kann hoch ausfallen, wenn Mainstream-SKUs und Kanalmix nicht gegen beobachtete Packungspreise geprüft werden. |

Die Spannweite dieser Zahlen ergibt sich hauptsächlich daraus, was als funktional gezählt wird und wie Preise nach Region und Kanal fortgeschrieben werden. Indem die Definition an klare Anreicherungsangaben gebunden bleibt und die Gesamtsummen anschließend durch praktische Preis- und Kanalprüfungen validiert werden, bleibt die Schätzung nachvollziehbar und auf reproduzierbare Inputs zurückführbar, die ein Käufer prüfen und hinterfragen kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Funktionswasser-Marktes?

Die Größe des Funktionswasser-Marktes wird im Jahr 2026 auf 9,91 Milliarden USD geschätzt und soll bis 2031 einen Wert von 15,04 Milliarden USD erreichen.

Welche Region führt den globalen Absatz an?

Nordamerika hält mit 51,22 % des globalen Umsatzes den größten regionalen Anteil aufgrund hoher Gesundheitskompetenz und umfangreicher Einzelhandelsinfrastruktur.

Welcher Produkttyp wächst am schnellsten?

Vitaminangereichertes Funktionswasser führt sowohl beim Anteil als auch beim Wachstum und verzeichnet eine prognostizierte CAGR von 9,65 % bis 2031.

Wie verändern sich die Verpackungstrends?

PET-Flaschen bleiben dominant, aber Dosen sollen mit einer CAGR von 10,43 % wachsen, bedingt durch überlegene Recyclingquoten und Premium-Markenattraktivität.

Seite zuletzt aktualisiert am: