Marktgröße und Marktanteile des Abgefüllten Wassers in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

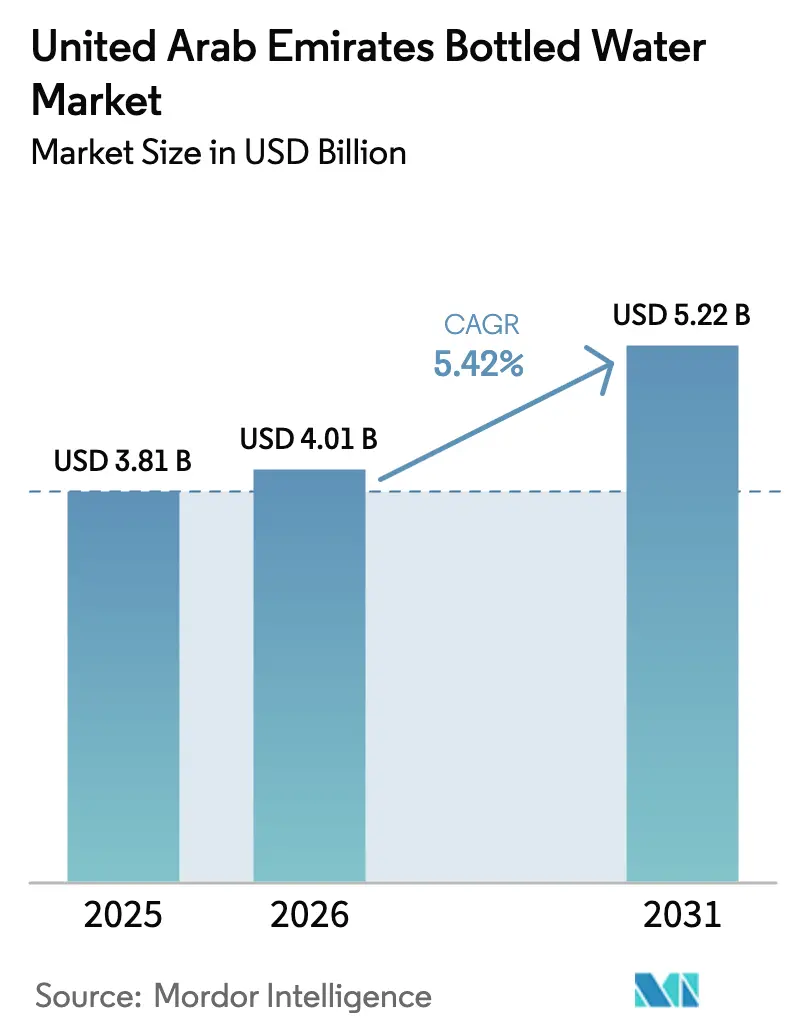

| Marktgröße im Basisjahr (2025) | 3.81 Milliarden US-Dollar |

| Marktgröße (2026) | 4.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Abgefülltes Wasser in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Der Markt für abgefülltes Wasser in den Vereinigten Arabischen Emiraten wurde im Jahr 2025 auf 3,81 Milliarden USD geschätzt und soll von 4,01 Milliarden USD im Jahr 2026 auf 5,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,42 % während des Prognosezeitraums (2026–2031). Die Dynamik des Marktes wird maßgeblich durch den Status des Landes als weltgrößter Pro-Kopf-Verbraucher von abgefülltem Wasser angetrieben. Dieser Trend wird durch das raue Klima des Landes, seine beträchtliche Expatriate-Bevölkerung und den stetigen Zustrom von Touristen geprägt. Als eines der führenden Reiseziele des Nahen Ostens verzeichnen die Vereinigten Arabischen Emirate weiterhin eine steigende Nachfrage nach abgefülltem Wasser, wobei viele Verbraucher es aufgrund des größeren Vertrauens in seine Qualität und Sicherheit gegenüber Leitungswasser bevorzugen. Darüber hinaus beobachtet der Markt ein zunehmendes Interesse an funktionellen, angereicherten und aromatisierten Wasseroptionen, was auf einen Wandel hin zu spezialisierten Hydratationsangeboten hindeutet. Zusammen stärken diese Dynamiken die langfristige Wachstumsaussicht des Marktes und signalisieren ein starkes Potenzial für weitere Produktinnovationen und Expansion.

Wichtigste Erkenntnisse des Berichts

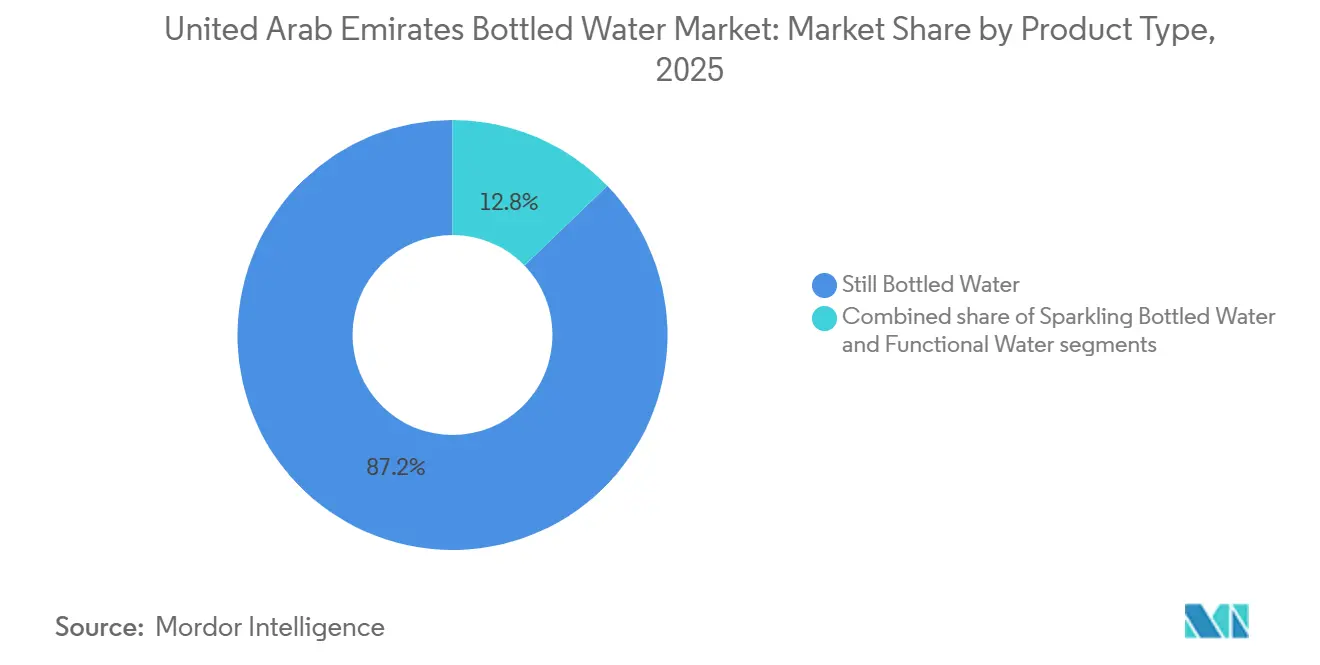

- Nach Produkttyp führte stilles Wasser mit einem Anteil von 87,21 % am Markt für abgefülltes Wasser in den Vereinigten Arabischen Emiraten im Jahr 2025. Funktionelles und aromatisiertes Wasser wird voraussichtlich bis 2031 mit einer CAGR von 6,01 % wachsen.

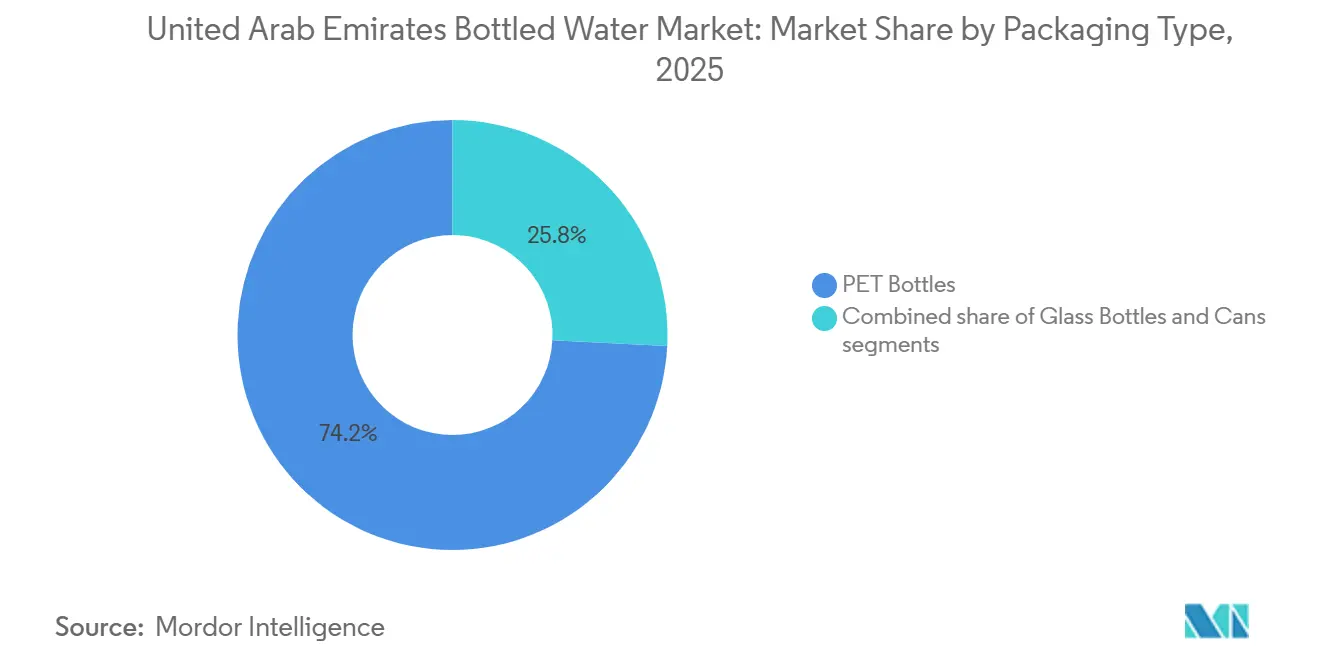

- Nach Verpackungsformat hielten PET-Flaschen im Jahr 2025 einen Anteil von 74,18 % am Marktvolumen für abgefülltes Wasser in den Vereinigten Arabischen Emiraten. Aluminiumdosen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,33 % wachsen.

- Nach Kategorie entfiel auf das Massenmarktsegment im Jahr 2025 ein Anteil von 73,14 % am Marktvolumen für abgefülltes Wasser in den Vereinigten Arabischen Emiraten. Das Premiumsegment entwickelt sich mit einer CAGR von 6,68 % bis 2031.

- Nach Vertriebskanal entfiel auf den Einzelhandel im Jahr 2025 ein Anteil von 65,28 % am Marktvolumen für abgefülltes Wasser in den Vereinigten Arabischen Emiraten, während die Gastronomie mit einer CAGR von 5,84 % bis 2031 wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Abgefülltes Wasser in den Vereinigten Arabischen Emiraten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Präferenz für funktionelles und angereichertes Wasser bei fitnessbewussten Verbrauchern | +1.2% | Urbane Zentren Dubai und Abu Dhabi mit hoher Expatriate-Fitnesskultur | Mittelfristig (2–4 Jahre) |

| Expansion der Tourismus- und Gastgewerbebranche, die die Nachfrage nach abgefülltem Wasser ankurbelt | +1.5% | Tourismuszonen Dubai, Abu Dhabi und Ras Al Khaimah | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Anzahl von Gastronomieeinrichtungen, das einen höheren Konsum unterstützt | +0.9% | Dubai, Abu Dhabi, Sharjah | Mittelfristig (2–4 Jahre) |

| Regulatorische Rahmenbedingungen und strenge Qualitätsstandards, die zum Marktwachstum beitragen | +0.6% | Dubai (Zuständigkeitsbereiche der Gemeinde) | Langfristig (≥ 4 Jahre) |

| Zunehmende Verlagerung hin zu nachhaltigen und umweltfreundlichen Verpackungslösungen | +0.8% | Dubai und Abu Dhabi als Vorreiter bei Nachhaltigkeitsmandaten | Mittelfristig (2–4 Jahre) |

| Raue klimatische Bedingungen im gesamten Golf-Kooperationsrat, die einen höheren Konsum von abgefülltem Wasser antreiben | +1.3% | Dubai, Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Präferenz für funktionelles und angereichertes Wasser bei fitnessbewussten Verbrauchern

Gesundheitsbewusste Verbraucher in den Vereinigten Arabischen Emiraten greifen zunehmend auf funktionelle Wasserprodukte zurück, da sich der Wellnessmarkt über die grundlegende Hydratation hinaus entwickelt. Dieser Wandel wird durch die rasche Expansion von Fitnesszentren in Dubai und Abu Dhabi verstärkt, die zu wichtigen Vertriebszentren für angereicherte Wasserangebote geworden sind. In Verbindung mit einem wachsenden Bewusstsein für präventive Gesundheitspraktiken und einem hohen verfügbaren Einkommen ermutigt diese Einstellung die Verbraucher, mehr für Getränke auszugeben, die zusätzliche funktionelle Vorteile bieten. Laut dem Gym Nation-Bericht aus dem Jahr 2025 streben 92 % der Befragten in den Vereinigten Arabischen Emiraten und dem Königreich Saudi-Arabien danach, ihre Gesundheit zu verbessern, was das Wachstum der Kategorie über traditionelle Sportgetränke hinaus in tägliche Konsummuster treibt, insbesondere bei Expatriate-Gemeinschaften, die wellnessorientierte Produkte suchen[1]Quelle: Gym Nation, "UAE & KSA Health and Fitness Report 2025," gymnation.com. Darüber hinaus profitiert das Segment für funktionelles Wasser von einer klaren regulatorischen Aufsicht durch die Emirates Quality Mark-Standards, die das Verbrauchervertrauen in Produktaussagen und Nährwertangaben sicherstellt.

Expansion der Tourismus- und Gastgewerbebranche, die die Nachfrage nach abgefülltem Wasser ankurbelt

Die Expansion des Tourismus schafft eine anhaltende Nachfrage nach abgefülltem Wasser in der gesamten Hotelinfrastruktur der Vereinigten Arabischen Emirate, wobei Hotelgäste deutlich höhere Mengen verbrauchen als Einwohner. Das Land begrüßte im Zeitraum Januar bis Dezember 2024 18,72 Millionen Übernachtungsgäste in Dubai, was einem Anstieg von 9 % gegenüber 2023 entspricht, so das Ministerium für Wirtschaft und Tourismus[2]Quelle: Ministerium für Wirtschaft und Tourismus, "Tourism Performance Report December 2024," dubaidet.gov.ae. Diese Expansion stärkt die Position der Vereinigten Arabischen Emirate als führendes globales Luxusreiseziel und steigert die Nachfrage nach praktischen Hydratationslösungen für unterwegs. Gleichzeitig schafft der wachsende Fokus des Gastgewerbes auf Nachhaltigkeit Chancen für inländische Marken für abgefülltes Wasser, gegenüber importierten Produkten an Boden zu gewinnen, indem sie den CO₂-Fußabdruck reduzieren und gleichzeitig die Servicequalität erhalten. Zusammen deuten diese Dynamiken auf eine starke und anhaltende Wachstumsaussicht für den Markt für abgefülltes Wasser in der Region hin.

Wachstum der Anzahl von Gastronomieeinrichtungen, das einen höheren Konsum unterstützt

Die rasche Expansion von Restaurants und Cafés in den Vereinigten Arabischen Emiraten treibt eine stetige Nachfrage nach abgefülltem Wasser über mehrere Preisstufen und Konsumgelegenheiten hinweg an. Im Bereich Hotellerie, Gastronomie und Catering wird großer Wert auf Qualität und Luxus gelegt, was Premium-Abfüllwasser zu einem Standardangebot in gehobenen Hotels, Gourmetrestaurants und Unternehmensumgebungen macht. In diesen Umgebungen ist Premium-Wasser nicht nur ein Getränk, sondern ein Zeichen von Raffinesse, das das Speiseerlebnis verbessert und das Engagement des Unternehmens für Exzellenz unterstreicht. Es dient auch als wichtiges Element der Menüdifferenzierung und hilft Gastronomiebetrieben, die Erwartungen anspruchsvoller, kaufkräftiger Gäste zu erfüllen, die Premium-Wasser mit überlegenem Service und gehobenen Hospitality-Standards verbinden. Dieser Trend wird durch die expandierende Hotelbranche weiter unterstützt, wie der Anstieg der 5-Sterne-Hotels in Dubai von 134 im Jahr 2020 auf 168 im Jahr 2024 belegt, so das Dubai Statistics Center[3]Quelle: Dubai Statistics Center, "Hotel Establishment Data 2024", dsc.gov.ae. Die Sichtbarkeit von abgefülltem Wasser in diesen Einrichtungen stärkt seinen wahrgenommenen Wert in den Haushalten der Verbraucher und verstärkt die Gesamtmarktnachfrage.

Regulatorische Rahmenbedingungen und strenge Qualitätsstandards, die zum Marktwachstum beitragen

Regulatorische Rahmenbedingungen schaffen durch obligatorische Emirates Quality Mark-Zertifizierung und strenge Überwachungssysteme eine solide Grundlage. Die Wasserqualitätsvorschriften 2025 des Ministeriums für Energie der Vereinigten Arabischen Emirate legen umfassende Standards für Hersteller von abgefülltem Wasser fest, während die Genehmigung von recyceltem PET in Wasserflaschen durch das Ministerium für Industrie und Fortgeschrittene Technologie neue Lieferkettenmöglichkeiten eröffnet[4]Quelle: Ministerium für Energie, "Water Quality Regulation 2025," doe.gov.ae. Die Wasserversorgungsstrategie 2036 der Vereinigten Arabischen Emirate unterstützt das Marktwachstum ebenfalls, indem sie klare Ziele wie eine 21-prozentige Reduzierung der Wassernachfrage, eine verbesserte Wasserproduktivität auf 110 USD pro Kubikmeter und eine erweiterte nationale Wasserspeicherkapazität vorgibt. Einheitliche regulatorische Rahmenbedingungen in den Emiraten sowie die Einhaltung internationaler Qualitätsstandards ermöglichen die Branchenexpansion weiter, indem sie neue Investitionen anziehen, die Produktionskapazitäten steigern und Wege für exportorientiertes Wachstum eröffnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Umweltprobleme im Zusammenhang mit Kunststoffverbrauch und Abfallerzeugung | -0.7% | VAE (Dubai und Abu Dhabi als Vorreiter bei Abfallmanagementreformen) | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Wasserreinigungssysteme für den Heimgebrauch | -0.5% | VAE (städtische Wohngebiete in Dubai, Abu Dhabi und Sharjah) | Mittelfristig (2–4 Jahre) |

| Wachsende Neigung der Verbraucher zu nachhaltigen Alternativen | -0.4% | VAE (umweltbewusste Expatriate- und nationale Segmente) | Langfristig (≥ 4 Jahre) |

| Premiumpreise für funktionelles Wasser, die eine breitere Akzeptanz einschränken | -0.3% | VAE (preissensible Massenmarktkonsumenten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Umweltprobleme im Zusammenhang mit Kunststoffverbrauch und Abfallerzeugung

Zunehmende Umweltbedenken im Zusammenhang mit Kunststoffverbrauch und Abfallerzeugung entwickeln sich zu erheblichen Hemmnissen im Markt für abgefülltes Wasser in den Vereinigten Arabischen Emiraten. Angesichts des hohen Pro-Kopf-Verbrauchs von abgefülltem Wasser ist das Volumen an Einwegkunststoffabfällen zu einer großen Nachhaltigkeitsherausforderung geworden. Deponien und Küstengebiete sind zunehmend mit Umweltverschmutzungsdruck konfrontiert, was sowohl die öffentliche als auch die staatliche Kontrolle über kunststoffabhängige Industrien verstärkt. Das wachsende Bewusstsein für Mikroplastik, CO₂-Emissionen aus der Kunststoffproduktion und unsachgemäße Entsorgung von Abfällen beeinflusst das Verbraucherverhalten, wobei immer mehr Menschen umweltfreundliche Alternativen suchen. Regulierungsbehörden in den Vereinigten Arabischen Emiraten verschärfen auch die Richtlinien für Kunststoffverbrauch, Recycling und erweiterte Herstellerverantwortung, was die Compliance-Kosten für Hersteller erhöht. Darüber hinaus drängen globale Nachhaltigkeitsbenchmarks Unternehmen dazu, auf biologisch abbaubare Verpackungen oder wiederverwendbare Lösungen umzusteigen. Diese Umweltbelastungen hemmen gemeinsam die Marktexpansion und erfordern von den Herstellern Innovationen, um wettbewerbsfähig zu bleiben.

Zunehmender Wettbewerb durch Wasserreinigungssysteme für den Heimgebrauch

Der zunehmende Wettbewerb durch Wasserreinigungssysteme für den Heimgebrauch wird zu einem bemerkenswerten Hemmnis für den Markt für abgefülltes Wasser in den Vereinigten Arabischen Emiraten. Da fortschrittliche Filtrations-, Umkehrosmose- und UV-Reinigungstechnologien zugänglicher und erschwinglicher werden, entscheiden sich viele Haushalte für Heimsysteme als langfristige, kostengünstige Alternative zu abgefülltem Wasser. Diese Systeme bieten den Komfort von kontinuierlich gereinigtem Wasser, reduzieren die Abhängigkeit von Einwegflaschen und sprechen gleichzeitig umweltbewusste Verbraucher an. Wachsende Bedenken hinsichtlich Kunststoffabfällen und der Wunsch nach nachhaltigem Leben beschleunigen den Wandel hin zu Heimreinigungslösungen weiter. Darüber hinaus erweitern Hersteller von Reinigungsgeräten ihre Präsenz im Land durch aggressives Marketing und servicebasierte Modelle, was ihren Wettbewerbsdruck erhöht. Mit steigender Akzeptanz sehen sich Marken für abgefülltes Wasser mit einem rückläufigen Haushaltskonsum konfrontiert und müssen innovieren oder diversifizieren, um ihre Marktrelevanz zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionelle Varianten gewinnen an Bedeutung trotz Dominanz von stillem Wasser

Stilles abgefülltes Wasser hielt im Jahr 2025 einen dominanten Anteil von 87,21 % am Markt und unterstreicht damit seine Rolle als primäre Hydratationswahl für die Mehrheit der Verbraucher. Diese Dominanz wird stark durch Massenmarkt-PET-Flaschenformate unterstützt, die nach wie vor der zugänglichste und am weitesten verbreitete Verpackungstyp sind. Diese Formate bedienen effektiv Privathaushalte, tägliche Pendler und institutionelle Käufer wie Büros, Schulen und Krankenhäuser. Die Stärke des Segments ergibt sich auch aus seiner Erschwinglichkeit und Bequemlichkeit, was es sowohl für den Massenkauf als auch für den Konsum unterwegs geeignet macht. Das Verbrauchervertrauen in die Reinheit und Sicherheit von stillem abgefülltem Wasser stärkt seine Führungsposition weiter.

Funktionelles und aromatisiertes Wasser stellt die am schnellsten wachsende Kategorie dar und expandiert bis 2031 mit einer CAGR von 6,01 %. Dieses Wachstum wird von fitnessorientieren Expatriates und einheimischen Verbrauchern angetrieben, die verbesserte Hydratationslösungen suchen. Das zunehmende Interesse an elektrolytangereicherten, vitaminfortifizierten und leistungsorientierten Wasseroptionen verändert die Konsummuster im Land. Diese Produkte entsprechen dem wachsenden Gesundheitsbewusstsein und der zunehmenden Übernahme aktiver Lebensstile. Das Segment profitiert auch von einer Premium-Positionierung, die Verbraucher anspricht, die über die grundlegende Hydratation hinaus einen Mehrwert suchen. Da die Nachfrage zunimmt, entwickelt sich funktionelles und aromatisiertes Wasser zu einem wichtigen Treiber für Diversifizierung und Innovation im Markt für abgefülltes Wasser in den Vereinigten Arabischen Emiraten.

Nach Kategorie: Premiumsegment expandiert durch Nachhaltigkeit und Herkunft

Massenmarktprodukte für abgefülltes Wasser hielten im Jahr 2025 einen beherrschenden Anteil von 73,14 % am Markt, was den Einfluss preisbewusster Kaufverhaltensweisen bei einer breiten Verbraucherbasis widerspiegelt. Die Stärke dieses Segments beruht auf wettbewerbsfähigen Preismodellen, einer breiten Vertriebsabdeckung und einer Verbraucherpräferenz für praktische Hydratation gegenüber Premium-Attributen. Lokale Hersteller haben diesen Bereich effektiv gesichert, indem sie zuverlässige Qualität zu erschwinglichen Preisen liefern. Der einfache Zugang über Supermärkte, Convenience-Outlets und traditionelle Einzelhandelskanäle stärkt die Dominanz des Segments weiter. Infolgedessen bleibt Massenmarkt-Abfüllwasser das Rückgrat der Gesamtmarktnachfrage.

Die Kategorie Premium-Abfüllwasser gewinnt stark an Dynamik und verzeichnet eine prognostizierte CAGR von 6,68 % bis 2031, angetrieben durch die Positionierung importierter Marken, funktionelle Produktinnovationen und Nachhaltigkeitsnachweise, die höhere Preise rechtfertigen. Markteinblicke zeigen eine wachsende Bereitschaft der Verbraucher, mehr für erhöhte Qualitätswahrnehmungen und umweltfreundliche Attribute auszugeben. Dieses Muster entspricht der soliden wirtschaftlichen Basis der Vereinigten Arabischen Emirate, die durch ein BIP pro Kopf von 50.033,1 USD im April 2025 laut der Weltbank hervorgehoben wird, was das Wachstum von Premium-Angeboten für wohlhabende Käufer und die Hotelbranche unterstützt. Premium-Marken haben sich durch charakteristische Mineralprofil und hochwertige Verpackungsästhetik differenziert.

Nach Verpackungsformat: PET-Führerschaft durch nachhaltige Alternativen herausgefordert

PET-Flaschen blieben im Jahr 2025 mit einem Marktanteil von 74,18 % das führende Verpackungsformat, unterstützt durch ihre Kosteneffizienz, starke Lieferkettenintegration und hohe Verbraucherakzeptanz. Obwohl PET von ausgereiften Produktions- und Recyclingsystemen profitiert, stellen wachsende Umweltbedenken weiterhin seine langfristige Tragfähigkeit in Frage. Die Genehmigung von recyceltem PET durch das Ministerium für Industrie und Fortgeschrittene Technologie hat Wege für nachhaltigere Verpackungslösungen eröffnet, ohne die Erschwinglichkeit zu beeinträchtigen. Hersteller investieren zunehmend in fortschrittliche Verarbeitungstechnologien, um die Materialeffizienz zu verbessern und die Herstellungskosten zu senken. Darüber hinaus haben Innovationen bei den Barriereeigenschaften von PET seine Eignung für eine breitere Palette von Getränkekategorien erweitert.

Aluminiumdosen stellen den am schnellsten wachsenden Verpackungstyp dar und expandieren bis 2031 mit einer CAGR von 6,33 %, gestützt durch ihr Premium-Image und ihre starke Nachhaltigkeitsattraktivität. Diese Dynamik ist besonders in der Gastronomie sichtbar, wo die Verpackungsästhetik die Verbraucherentscheidungen maßgeblich beeinflusst. Beispielsweise hat die Marke Perrier von Nestlé S.A. kohlensäurehaltiges Wasser in Aluminiumdosen eingeführt und es als raffinierte Alternative positioniert. Glasflaschen behalten ihre Relevanz in Premium- und Importproduktsegmenten, insbesondere in gehobenen Hotellerie- und Einzelhandelsumgebungen. Das leichte Profil von Aluminium trägt dazu bei, transportbedingte Kosten und Emissionen zu reduzieren, was seinen Wertbeitrag weiter stärkt. Seine unbegrenzte Recyclingfähigkeit hat auch das wachsende Interesse von Getränkeunternehmen geweckt, die ihre Umweltleistung verbessern wollen.

Nach Vertriebskanal: Gastronomie gewinnt mit Expansion des Gaststättengewerbes

Einzelhandelskanäle führen den Markt im Jahr 2025 mit einem Anteil von 65,28 %, unterstützt durch starke Verbraucherpräferenzen für einzelhandelsbasierte Käufe und Masseneinkäufe. Supermärkte und Verbrauchermärkte bleiben die primären Vertriebsformate und bieten wettbewerbsfähige Preise und ein breites Produktsortiment, während Convenience-Stores schnelle Bedürfnisse unterwegs bedienen. Die Dominanz dieses Kanals wird durch das stetige Wachstum der Einzelhandelsgeschäfte und die zunehmende Durchdringung von Online-Einzelhandelsplattformen gestärkt. Strategische Ladenplatzierung und optimierte Bestandsverwaltungssysteme tragen zur konsistenten Produktverfügbarkeit bei. Darüber hinaus nutzen Einzelhändler Treueprogramme und saisonale Aktionen, um ihren Wettbewerbsvorteil zu erhalten und Kunden zu binden.

Gastronomiekanäle werden voraussichtlich bis 2031 mit einer CAGR von 5,84 % wachsen, angetrieben durch die rasche Entwicklung des Gastgewerbesektors und die zunehmende Anzahl von Gastronomieeinrichtungen in den Vereinigten Arabischen Emiraten. Diese Aussicht wird durch positive Tourismusprogosen und die fortlaufende Entwicklung der Restaurantbranche gestärkt. Online-Einzelhandelsplattformen gewinnen ebenfalls an Bedeutung aufgrund ihrer Bequemlichkeit, effizienter Lieferoptionen und Eignung für Massenbestellungen, was den Wandel der Verbrauchergewohnheiten hin zu E-Commerce und Heimlieferung widerspiegelt. Der wachsende Einfluss von Essenslieferanwendungen hat die Präsenz des Gastronomiekanals weiter gestärkt. Darüber hinaus haben Fortschritte bei digitalen Zahlungslösungen und mobilen Bestelltechnologien das gesamte Kundenerlebnis verbessert und die Serviceerfahrungen in Gastronomieumgebungen optimiert.

Geografische Analyse

Der Markt für abgefülltes Wasser in den Vereinigten Arabischen Emiraten wird stark durch die rauen klimatischen Bedingungen des Landes und die begrenzten Süßwasserressourcen geprägt, die einen außergewöhnlich hohen Pro-Kopf-Verbrauch in allen Emiraten antreiben. Regionen wie Dubai und Abu Dhabi tragen den größten Anteil der Nachfrage aufgrund ihrer dichten Bevölkerung, starken Expatriate-Basis und florierenden Handelssektoren. Diese Emirate beherbergen den Großteil der Hotellerie-, Einzelhandels- und Tourismusinfrastruktur des Landes und schaffen eine kontinuierliche Nachfrage nach Massenmarkt- und Premium-Abfüllwasser. Die hohe Urbanisierung unterstützt auch ein umfangreiches Vertriebsnetz, das eine effiziente Zustellung auf der letzten Meile und Verfügbarkeit in Supermärkten, Convenience-Stores und Gastronomieeinrichtungen ermöglicht.

Nördliche Emirate wie Sharjah, Ajman und Ras Al Khaimah spielen eine bedeutende Rolle, angetrieben durch eine wachsende Wohnbevölkerung und eine zunehmende Einzelhandelsexpansion. Diese Emirate weisen eine starke Nachfrage nach erschwinglichen Massenmarkt-Abfüllwasserformaten auf, insbesondere nach großvolumigen PET-Flaschen, die von Haushalten und Arbeitnehmerunterkünften bevorzugt werden. Lokale Hersteller, die in diesen Regionen tätig sind, profitieren von der Nähe zu Industriezonen, niedrigeren Produktionskosten und einem einfachen Zugang zu Vertriebskorridoren, die Einzelhandelsgeschäfte im ganzen Land verbinden. Sharjahs wachsende Investitionen in industrielle und kommerzielle Infrastruktur unterstützen einen stetigen Konsum weiter.

Tourismusgetriebene Emirate wie Dubai, Abu Dhabi und Ras Al Khaimah beeinflussen auch kontinuierlich das Premium-Segment für abgefülltes Wasser. Hochklassige Hotels, Luxusresorts und Gourmetrestaurants schaffen eine konsistente Nachfrage nach importierten und Premium-Wassermarken, einschließlich kohlensäurehaltiger, funktioneller und in Glasflaschen abgefüllter Produkte. Die rasche Expansion von Tourismuskampagnen, internationalen Veranstaltungen und Hotellerieinvestitionen treibt den Konsum unter Besuchern und Expatriates weiter an. Darüber hinaus ermöglicht die Rolle des Landes als regionaler Logistikdrehkreuz eine reibungslose Einfuhr globaler Marken und unterstützt die Diversifizierung des Produktangebots in den Emiraten.

Regulatorisches Umfeld

Trinkwasser in Flaschen und natürliches Mineralwasser, das in den Vereinigten Arabischen Emiraten verkauft wird, unterliegt verpflichtenden Konformitäts- und Qualitätskontrollen, die vom Ministry of Industry and Advanced Technology (MoIAT) verankert werden. Produkte müssen dem Emirates Conformity Assessment Scheme (ECAS) entsprechen und das Emirates Quality Mark (EQM) erhalten, das üblicherweise durch ISO 17025-Labortests, dokumentierte QMS/FSMS-Systeme und mögliche Werksaudits unterstützt wird, was die Compliance-Anforderungen sowohl für inländische Hersteller als auch für Importeure erhöht.

Der Marktzugang hängt zudem von föderalen und lokalen Anforderungen bezüglich der Verwendung von recyceltem Kunststoff und der Kennzeichnung ab. Cabinet Resolution No. 26 of 2013 regelt die Kontrolle von Trinkwasser in Flaschen, während Federal Law No. 105 of 2022 den Verkehr von Trinkwasser in Flaschen aus recyceltem Kunststoff behandelt und die Verpackungswahl mit den Sicherheitsanforderungen für Lebensmittelkontakt in Einklang bringt. Etiketten erfordern in der Regel die Genehmigung der lokalen Behörden (zum Beispiel die Verfahren der Dubai Municipality für Importe) und müssen wesentliche Informationen auf Arabisch und Englisch tragen. Im April 2025 veröffentlichte MoIAT ein Update der nationalen Konformitätskennzeichen-Designs mit festgelegten Übergangsfristen, was Verpackungsgestaltung und Bestandsumstellungen in regulierten Kategorien, einschließlich Flaschenwasser, vorantreibt.

Wettbewerbslandschaft

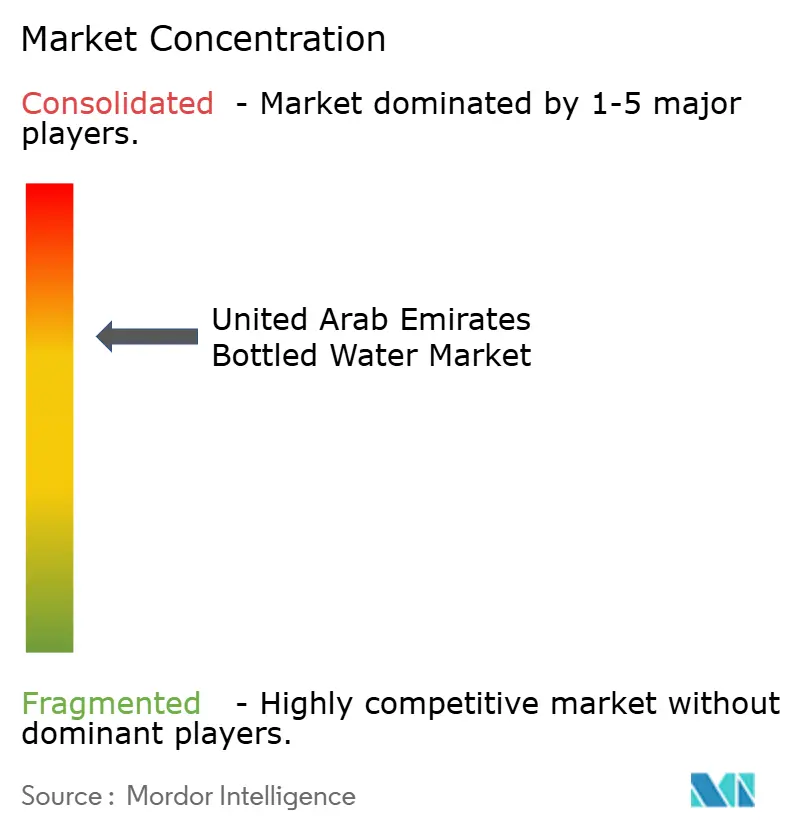

Der Markt für abgefülltes Wasser in den Vereinigten Arabischen Emiraten ist konsolidiert, wobei führende Akteure im Markt für abgefülltes Wasser in den Vereinigten Arabischen Emiraten Wettbewerbsvorteile durch umfangreiche Vertriebsnetze, starkes Markenkapital und strikte Einhaltung regulatorischer Standards aufrechterhalten. Prominente Unternehmen wie Danone S.A., Reignwood Group, Nestlé S.A. und Ma Hawa dominieren weiterhin das Premiumsegment, indem sie Produktdifferenzierung, Premium-Verpackung und gezielte Marktexpansion priorisieren. Ihre Wettbewerbsstärke wird durch langjährige Beziehungen zu Einzelhändlern, Hotelleriepartnern und institutionellen Käufern weiter unterstützt, was ihnen eine konsistente Sichtbarkeit und Marktdurchdringung ermöglicht.

In der gesamten Branche sind Unternehmen aktiv an wachstumsorientierten Strategien beteiligt, die darauf abzielen, ihren geografischen Fußabdruck zu erweitern, die Markenidentität zu stärken und die Produktverfügbarkeit sowohl in Einzelhandels- als auch in Gastronomiekanälen zu verbessern. Investitionen in die Entwicklung neuer Produkte wie funktionelle, mineralreiche oder umweltverträgliche Varianten sind zu einem zentralen Element zur Stärkung der Marktrelevanz geworden. Unternehmen verstärken auch ihren Fokus auf Lieferkettenoptimierung, digitale Integration und Marketinginitiativen, um das Verbraucherengagement zu steigern und die langfristige Wettbewerbsfähigkeit in einem sich schnell entwickelnden Markt zu erhalten.

Ein bemerkenswertes Beispiel für diese strategischen Bemühungen ergab sich im Oktober 2024, als FIJI Water, im Besitz von The Wonderful Company LLC, eine Partnerschaft mit der in Dubai ansässigen Al Maya Group einging, um seine Expansion im Land zu beschleunigen. Diese Zusammenarbeit spiegelt einen für beide Seiten vorteilhaften Ansatz wider: FIJI Water erhält Zugang zum umfangreichen Supermarktnetz der Al Maya Group, gut etablierten FMCG-Vertriebskanälen und multinationalen Franchise-Operationen, während Al Maya sein Premium-Produktangebot stärkt. Unterstützt durch die Unterstützung der fidschianischen Regierungsbotschaft unterstreicht die Partnerschaft, wie internationale Marken starke regionale Distributoren nutzen, um die Marktdurchdringung zu vertiefen und die wachsende Nachfrage nach Premium-Abfüllwasser im Land zu erfassen.

Marktführer im Bereich Abgefülltes Wasser in den Vereinigten Arabischen Emiraten

The Wonderful Company LLC

Reignwood Group

Sophia Water

Nestlé S.A

Danone S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Nachhaltigkeitskonforme Verpackungen und zirkuläre Servicemodelle schaffen klarere Chancen in einer Kategorie, die weiterhin von PET-Flaschen dominiert wird (74,18 % Anteil im Jahr 2025). Die MoIAT-Aufsicht über recyceltes PET für Lebensmittelkontaktanwendungen unterstützt zusammen mit der anhaltenden Betonung der EQM-Konformität Anreize für zertifizierte rPET-Lieferanten, Verpackungsverarbeiter und Abfüller, die validierte Qualitätssysteme nachweisen können. Sie unterstützt auch Premium-Differenzierungswege durch Glas und Dosen im Gastgewerbe und On-Trade-Umfeld.

Kapazitätserweiterungen lokaler Betreiber und die Verbreiterung von Portfolios deuten auf aktive Investitionen im gesamten Mainstream-Einzelhandel sowie im Bereich Home and Office Delivery (HOS) hin. Agthia Group erweiterte ihre Wasser-Präsenz in den VAE durch die Übernahme von Riviere Mineral Water Desalination and Filling Factory LLC im März 2025, wodurch Abfüllanlagen in Abu Dhabi und Dubai hinzukamen und die Distribution für alltägliche Konsumanlässe gestärkt wurde. Auf der Herstellungsseite nahm Mai Dubai im Dezember 2025 eine Hochgeschwindigkeits-PET-Linie in Betrieb (bis zu 100.000 Flaschen pro Stunde), was die Nachfrage nach Ausrüstungslieferanten, Optimierung von Versorgungsleistungen und lokalen Beschaffungsprogrammen im Zusammenhang mit Hochdurchsatz-Abfüllung unterstützt. Parallel dazu zeigt das zirkuläre Abfüllkonzept von BE WTR serviceorientierte Wege zur Erschließung der Nachfrage von Hotels und Veranstaltungen, neben Produktinnovationen bei funktionalem, angereichertem und aromatisiertem Wasser.

Aktuelle Branchenentwicklungen

- Mai 2026: BE WTR startete eine Heimlieferungs-App in Dubai im Rahmen seiner schrittweisen Expansion in den VAE. Die Initiative stärkt den Direktzugang zu Premium-Wasser für Verbraucher und unterstützt wiederkehrende Nachfrage über den reinen Hotelkonsum hinaus, während sie die Servicetransparenz gegenüber traditionellen Home-and-Office-Delivery-Anbietern verbessert.

- Juni 2025: Bisleri International ging eine Partnerschaft mit der in den VAE ansässigen Apparel Group ein, um Bisleri-Getränkeprodukte in den VAE herzustellen, zu vermarkten und zu vertreiben. Die Kooperation nutzt die lokale Einzelhandels- und Distributionspräsenz der Apparel Group, senkt die Markteintrittsbarrieren für die neu eintretende Marke und erhöht den Wettbewerbsdruck in Massen- und Convenience-orientierten Kanälen.

- November 2024: Agthia Group ging eine Partnerschaft mit Capital Catering ein, um Flaschenwasserdienstleistungen für Etihad Airways und die Abu Dhabi National Exhibitions Company bereitzustellen. Die Vereinbarung stärkt Agthias Position bei institutioneller und veranstaltungsgetriebener Nachfrage und unterstützt die Volumenstabilität durch große, vertraglich gebundene Konsumanlässe.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt abgepacktes Trinkwasser, das in den VAE über Einzelhandel, Gastgewerbe, E-Commerce und Großlieferungen an Haushalte oder Büros verkauft wird, bewertet in Umsatzbegriffen. Er umfasst Flaschenwasser, das zum Verzehr versiegelt und als stille oder kohlensäurehaltige Optionen in gängigen Verpackungsformaten verkauft wird.

Ausschlüsse: Wasserfiltrations- und Spendersysteme, unmarkierte Tankwagen-Nachfüllungen, Sirupe für Sodabereiter und Nachmisch-Fountain-Wasser sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Stilles Abgefülltes Wasser

- Kohlensäurehaltiges Abgefülltes Wasser

- Funktionelles/Aromatisiertes Abgefülltes Wasser

- Nach Verpackungsformat

- PET-Flaschen

- Glasflaschen

- Dosen

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Gastronomie

- Einzelhandel

- Supermarkt/Verbrauchermarkt

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfrage- und Angebotskontexts für Flaschenwasser in den VAE und wird dann mit praktischen Indikatoren abgeglichen, die wir Jahr für Jahr beobachten können. Öffentliche Quellen wie Veröffentlichungen des UAE Federal Competitiveness and Statistics Centre, Updates des Dubai Statistics Center sowie VAE-Zoll- und Handelsstatistiken werden genutzt, um Bevölkerung, Besucherströme und Importabhängigkeit für abgepackte Getränke zu verstehen.

Wir beziehen uns außerdem auf Quellen wie Updates der Kommunal- oder Lebensmittelsicherheitsbehörden zu Flaschenwasserstandards, veröffentlichte Nachhaltigkeits- und Verpackungsvorschriften sowie begutachtete Fachartikel zum Wasserkonsumverhalten in heißen Klimazonen. Unternehmensjahresberichte, Pressemitteilungen und Ankündigungen von Einzelhändlern helfen, Verpackungsformate, Kanalgewichtung und Preisbewegungen zu bestätigen. Bei Bedarf werden kostenpflichtige Abonnements genutzt, die Unternehmensfinanzdaten, Nachrichten und Finanzinformationen, Import- und Exportdaten auf Sendungsebene sowie Patentdatenbanken zusammenstellen, um Gegenprüfungen zu beschleunigen. Die oben genannten Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche Dokumente wurden geprüft, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die Schreibtischannahmen zu Volumenentwicklung, Kanalmix und realistischen Preisstaffeln über Verpackungsgrößen hinweg zu prüfen, insbesondere dort, wo öffentliche Daten nicht konsistent sind. Wir sprechen mit Markeninhabern, Distributoren, Großformat-Einzelhändlern, Einkäufern im Gastgewerbe sowie Interessenvertretern aus Verpackung und Logistik, wobei die Abdeckung über die wichtigsten Emirate hinweg ausgewogen gehalten wird, damit die Sicht nicht nur auf Dubai beschränkt bleibt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 21 % | |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Akteure: 22 % | Manager: 47 % |

Marktgrößenbestimmung & Prognose

Die zentrale Logik der Größenbestimmung nutzt einen Top-down-Ansatz, bei dem Signale zum Getränkekonsum sowie Handels- und Produktionsindikatoren zu einem Wertpool für Flaschenwasser in den VAE rekonstruiert werden, der anschließend nach Kanal- und Verpackungsmustern gefiltert wird. Um die Gesamtwerte fundiert zu halten, führen wir zudem selektive Bottom-up-Prüfungen durch, die auf stichprobenartig erfassten Markenpreispunkten nach Verpackungsgröße, beobachtetem Regalsortiment sowie Durchsatzbereichen von Distributoren oder Einzelhändlern basieren, und passen die Gesamtwerte an, wenn beide Sichtweisen nicht übereinstimmen.

Zu den wichtigsten Eingaben des Modells gehören die Entwicklungsrichtung des Pro-Kopf-Konsums von Flaschenwasser, Bevölkerungs- und Besucherzuflüsse, die Bewegung des Anteils zwischen On-Trade und Off-Trade, die Aufteilung zwischen kleinen und großen Verpackungen (einschließlich Großlieferpackungen) sowie die Preisentwicklung nach Verpackungsgröße und Material. Wir verfolgen zudem Signale, die das Wertwachstum beeinflussen, wie Premiumisierung hin zu Glas oder funktionalen Angaben, sowie Veränderungen bei Fracht- und harzgebundenen Verpackungskosten, die die realisierte Preisgestaltung beeinflussen können.

Für die Prognose wird eine Szenarioanalyse rund um Tourismus- und Bevölkerungswachstum, Kanalverschiebungen hin zu E-Commerce und Lieferdiensten sowie das erwartete Preisverhalten unter Inflation und Verpackungsregulierung eingesetzt. Wenn eine Bottom-up-Prüfung Lücken aufweist, füllen wir diese mit konservativen Bandbreiten auf Basis vergleichbarer Verpackungsgrößen und Kanalnormen aus Interviews und halten das Endergebnis an dieselbe Nachfragepool-Logik gebunden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Durchläufe validiert, die nach Abweichungen zwischen dem Modell und unabhängigen Signalen suchen, wie Importmustern, größeren Einzelhandelspreisbewegungen und gemeldeten Kapazitäts- oder Expansionsaktivitäten. Wenn ein Ausreißer auftritt, wird der Treiber auf eine bestimmte Annahme zurückgeführt, zum Beispiel Kanalanteil, Verpackungsmix oder Preisgestaltung, und er wird erst korrigiert, nachdem er anhand einer zweiten Quelle oder eines Folgegesprächs mit einem Experten überprüft wurde.

Vor der Freigabe werden die Zahlen von einem weiteren Analysten überprüft, um die mathematische Integrität, eine konsistente Währungsbehandlung und die verständliche Erläuterung der Annahmen zu bestätigen. Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenupdates werden ausgelöst, wenn wichtige Ereignisse eintreten, wie Regulierungsänderungen, starke Kostenschocks oder große Kapazitätserweiterungen. Kurz vor der Auslieferung führen wir eine erneute Überprüfung durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den VAE-Flaschenwassermarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Flaschenwasser in den VAE stimmen oft nicht überein, da verschiedene Gruppen unterschiedliche Produktgrenzen, Preisniveaus und Kanalabdeckungen verwenden und dann unterschiedliche Wachstumsannahmen über dieselben Jahre anwenden. Selbst wenn die Endbezeichnung gleich klingt, können die eingeschlossenen Posten die Endzahl erheblich verändern.

Unmarkierte Tankwagen-Nachfüllungen und Nachmisch-Fountain-Wasser liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was den Wert in der Regel niedriger ausfallen lässt im Vergleich zu Quellen, die das gesamte abgepackte und servierte Trinkwasser als einen Topf behandeln. Unterschiede ergeben sich auch daraus, ob Großlieferungen an Haushalte und Büros zum Herstellerverkaufspreis oder zum einzelhandelsäquivalenten Preis bewertet werden, sowie ob importiertes Premiumwasser unter Verwendung desselben durchschnittlichen Wechselkurszeitpunkts umgerechnet wird. Manche Schätzungen setzen zudem aggressiver auf Premiumisierung und Tourismuserholung, während andere eine gleichmäßigere Preiskurve beibehalten, die an beobachtete Regalpreise und Handelssignale gebunden ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,01 Mrd. USD (2026) | |

| Branchenverlag A | 1,61 Mrd. USD (2025) | Verwendet eine engere Werterfassung, die sich näher an abgepackten Einzelhandelsumsätzen allein orientiert, mit begrenzter Klarheit über die Bewertung von Großlieferungen an Haushalte oder Büros und die Einbeziehung des On-Trade-Bereichs, was die Gesamtsumme im Vergleich zu einer vollständigen Kanalsicht unterschätzen kann. |

| Beratungsunternehmen B | 1,75 Mrd. USD (2024) | Angaben zu Basisjahr und Umfang sind allgemein gehalten, und die Schätzung spiegelt wahrscheinlich eine andere Preisbasis und Segmentabdeckung wider, was den aktuellen Wert komprimieren kann, wenn Premiumimporte, Gastgewerbe oder Lieferformate nicht vollständig erfasst werden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was als Umsatz mit Flaschenwasser gezählt wird und wie Kanäle bewertet werden, und nicht durch eine einfache mathematische Uneinigkeit. Indem der Markt an klare Konsumsignale, Kanalaufteilungen und Preisprüfungen auf Verpackungsebene gebunden wird, bleibt die Endzahl nachvollziehbar und kann wiederholt werden, sobald neue Handels- oder Preisdaten verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für abgefülltes Wasser in den VAE im Jahr 2026?

Das Marktvolumen für abgefülltes Wasser in den VAE beträgt im Jahr 2026 4,01 Milliarden USD und wird voraussichtlich bis 2031 5,22 Milliarden USD erreichen.

Welches Verpackungsformat wächst am schnellsten?

Aluminiumdosen werden voraussichtlich das höchste Wachstum mit einer CAGR von 6,33 % zwischen 2026 und 2031 verzeichnen.

Warum gewinnt funktionelles abgefülltes Wasser an Bedeutung?

Zunehmende Nutzung von Fitnessstudios, Wellness-Tourismus und neue Nutri-Mark-Kennzeichnungen ermutigen Verbraucher, auf elektrolyt- und vitaminangereicherte Varianten umzusteigen.

Wie wirkt sich die Regulierung auf neue Marktteilnehmer aus?

Die obligatorische Emirates Quality Mark-Zertifizierung und mögliche Bußgelder von bis zu 500.000 AED erhöhen die Compliance-Kosten und begünstigen Unternehmen mit ISO-zertifizierten Einrichtungen.

Welche Rolle spielt der Tourismus bei der Nachfrage?

Hohe Hotelbelegung und ambitionierte Besucherziele stellen sicher, dass Gastronomiekanäle ein struktureller Wachstumstreiber für den Verkauf von abgefülltem Wasser bleiben.

Seite zuletzt aktualisiert am: