Marktgröße und Marktanteil für Abgefülltes Wasser

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 312.36 Milliarden US-Dollar |

| Marktgröße (2031) | 432.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Abgefülltes Wasser von Mordor Intelligence

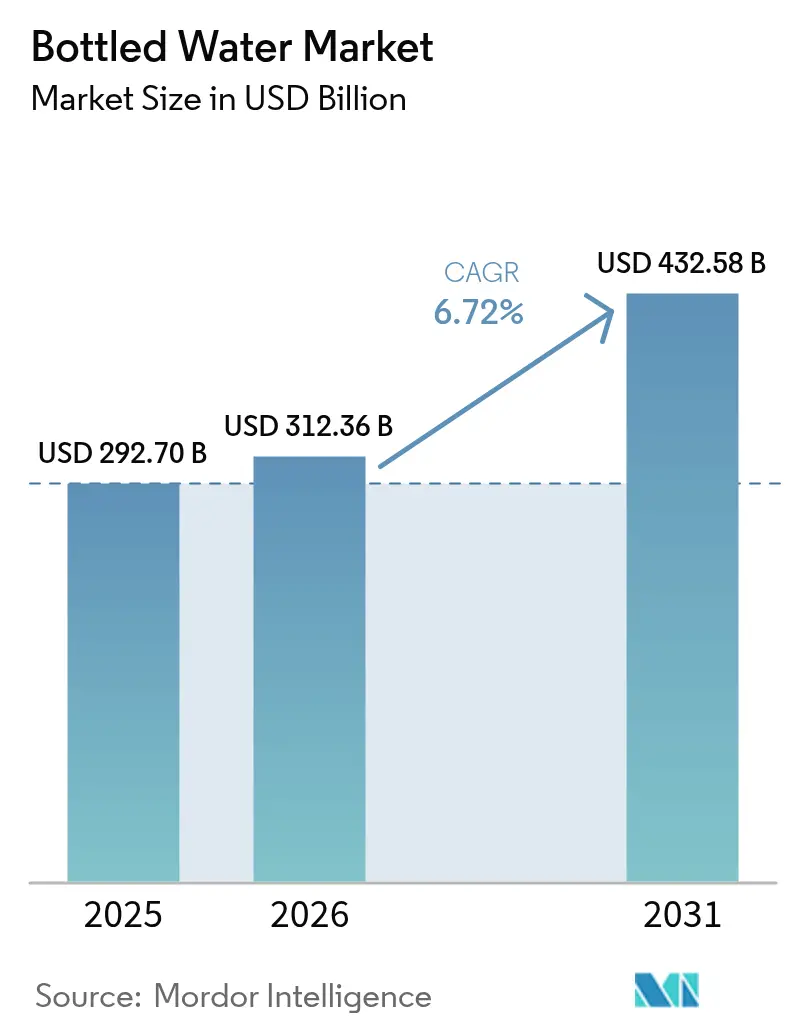

Die Marktgröße für abgefülltes Wasser wird voraussichtlich von 292,7 Milliarden USD im Jahr 2025 auf 312,36 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,72 % über den Zeitraum 2026–2031 einen Wert von 432,58 Milliarden USD erreichen. Da die Regulierungsbehörden Einwegkunststoffe zunehmend einschränken, setzen Branchenakteure auf Premiumisierungsstrategien und steigern damit erfolgreich die durchschnittlichen Verkaufspreise. Verbraucher, die zunehmend Wellness, Hydration und Markengeschichten priorisieren, treiben den Wert der Kategorie in die Höhe. Gleichzeitig helfen technologische Fortschritte bei der Reinigung und Verpackung, die steigenden Compliance-Kosten auszugleichen. Führende Akteure der Branche für abgefülltes Wasser intensivieren Fusionen, schließen Partnerschaften und investieren in Recyclingmaterialien, um Kostendruck zu bewältigen und ihren Ruf in der Branche für abgefülltes Wasser zu schützen. Dennoch hinterlassen lokale und regionale Wettbewerber ihre Spuren, indem sie handwerkliches Branding und strategische Kanalplatzierungen nutzen. Infolgedessen entwickelt sich der Markt für abgefülltes Wasser von bloßer Bequemlichkeit hin zu einem ganzheitlichen Fokus auf Gesundheit, Nachhaltigkeit und Markenerlebnis innerhalb des Marktes für abgefülltes Wasser.

Wichtigste Erkenntnisse des Berichts

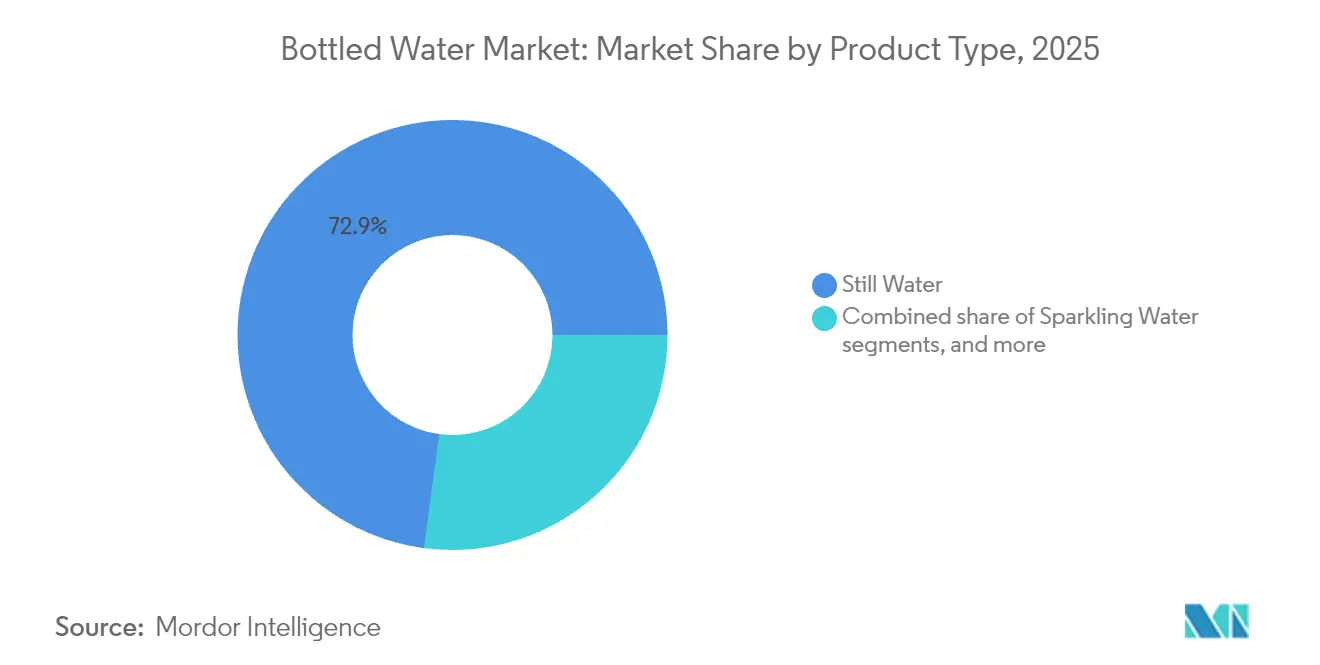

- Nach Produkttyp hielt stilles Wasser im Jahr 2025 einen Marktanteil von 72,88 % am Markt für abgefülltes Wasser, während funktionelle und aromatisierte Wässer bis 2031 mit einer CAGR von 8,12 % im Markt für abgefülltes Wasser wachsen.

- Nach Verpackungsmaterial behielt PET im Jahr 2025 einen Anteil von 61,05 % an der Marktgröße für abgefülltes Wasser, während Glasflaschen dank nachhaltigkeitsorientierter Premiumpositionierung in der Branche für abgefülltes Wasser mit einer CAGR von 8,74 % wachsen.

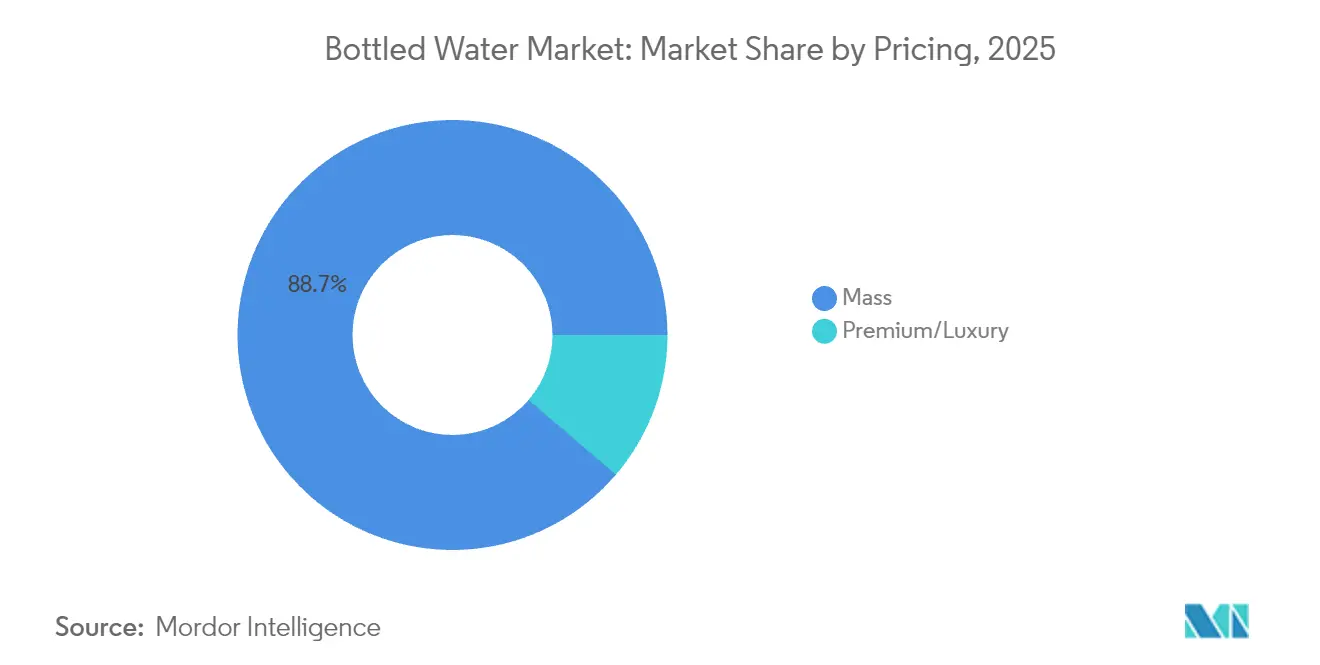

- Nach Preissegment erfassten Massenangebote im Jahr 2025 einen Anteil von 88,74 % an der Marktgröße für abgefülltes Wasser, während Premium- und Luxuslinien mit einer CAGR von 9,27 % voranschreiten.

- Nach Vertriebskanal entfielen im Jahr 2025 63,65 % des Umsatzes auf den Einzelhandel; der Gastronomiebereich ist mit einer CAGR von 7,10 % der am schnellsten wachsende Bereich, da sich das Gastgewerbe erholt.

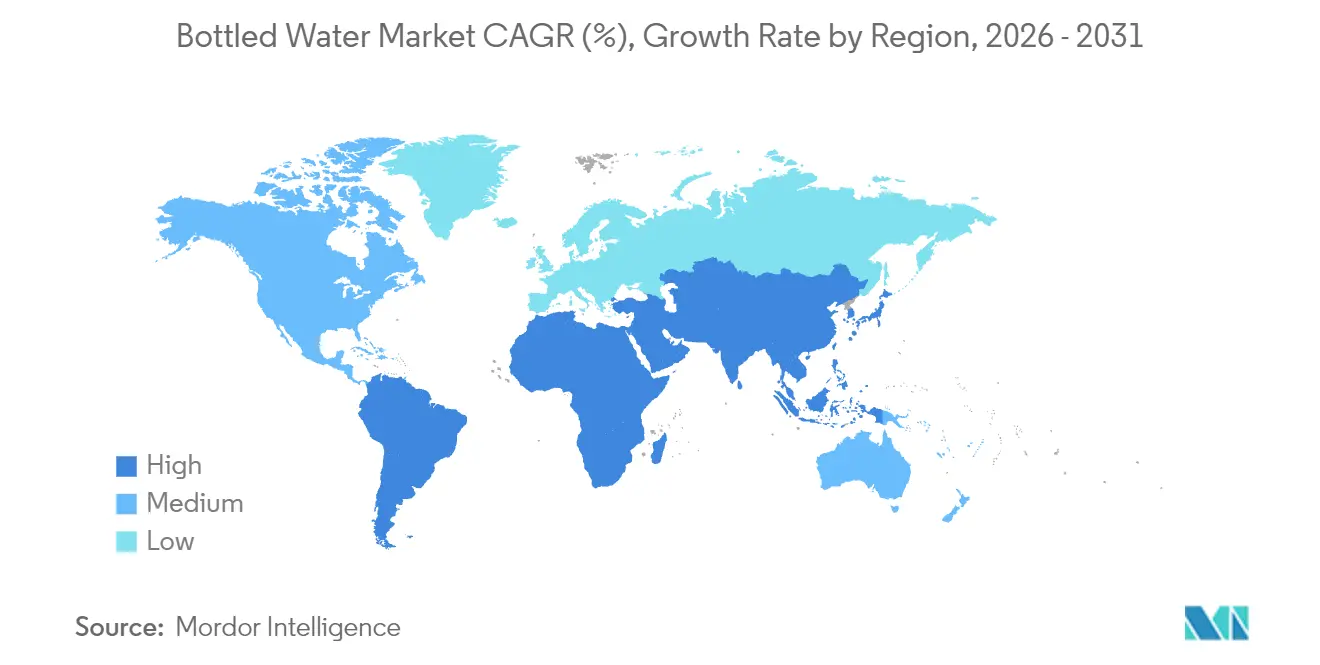

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 28,11 % am Markt für abgefülltes Wasser, während Südamerika bis 2031 die höchste regionale CAGR von 9,88 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Abgefülltes Wasser

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung und Positionierung als „erlaubter Genuss” | +1.2% | Global, mit Premiumfokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Innovative Verpackungslösungen für Komfort und Umweltauswirkungen | +0.8% | Europa und Nordamerika führend, Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Hydration unterwegs in aufstrebenden Megastädten | +1.5% | Städtische Zentren im asiatisch-pazifischen Raum und in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung fortschrittlicher Reinigungs- und Abfülltechnologien | +0.6% | Global, mit Technologiezentren in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Tiefaquifer-Erschließung in wasserarmen Regionen | +0.9% | Naher Osten und Afrika, Teile des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Expansion des Tourismus- und Gastgewerbesektors | +0.7% | Global, konzentriert in tourismusabhängigen Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung und Positionierung als „erlaubter Genuss”

Veränderungen in der Verbraucherpsychologie haben den Kauf von abgefülltem Wasser von bloßen Notwendigkeiten zu Entscheidungen gewandelt, die von wellnessorientierten Lebensstilen geprägt sind. Diese Entwicklung hat Marken Preissetzungsmacht verliehen und die Normen traditioneller Rohstoffmärkte herausgefordert. Im Jahr 2023 verdeutlichte Nongfu Spring diesen Trend und erzielte einen Umsatz von 42,67 Milliarden RMB (5,8 Milliarden USD). Trotz eines nationalistischen Gegenwinds nutzte das Unternehmen eine Premiumpositionierungsstrategie für seine natürlichen Quellwasserprodukte. Das Konzept des „erlaubten Genusses” spielt eine zentrale Rolle und ermöglicht es Verbrauchern, ihre Premium-Wasserkäufe als Investitionen in die Gesundheit und nicht als bloße Luxusgüter zu betrachten. Dieser Wahrnehmungswandel befähigt Marken, Preise zu setzen, die 200–400 % über denen der Massenmarktkonkurrenten liegen, und dabei ein konstantes Volumenwachstum zu genießen. Kategorien wie elektrolytangereichertes und vitaminangereichertes Wasser reiten auf dieser Welle und präsentieren klare gesundheitliche Vorteile, die ihre Premiumpreisgestaltung rechtfertigen. Dieser Ansatz findet besonders in entwickelten Märkten Anklang, wo höhere verfügbare Einkommen diskretionäre Ausgaben für Gesundheitswahrnehmungen im Markt für abgefülltes Wasser praktikabler machen.

Innovative Verpackungslösungen für Komfort und Umweltauswirkungen

Als Reaktion auf regulatorischen Druck und wachsende Umweltbedenken der Verbraucher setzt die Verpackungsindustrie auf Innovation. Technologische Durchbrüche helfen Unternehmen nicht nur, Nachhaltigkeitsstandards zu erfüllen, sondern bieten ihnen auch die Möglichkeit, sich am Markt abzuheben. Ein bemerkenswerter Fortschritt kam im November 2024, als Suntory die weltweit ersten kommerziellen PET-Flaschen aus Bio-Paraxylol vorstellte, das aus gebrauchtem Speiseöl gewonnen wird. Dieser Schritt, wie von der Suntory Group hervorgehoben, zielt darauf ab, jährlich 45 Millionen Getränke-PET-Flaschen herzustellen und verspricht eine Reduzierung der CO2-Emissionen im Vergleich zu herkömmlichen erdölbasierten Materialien[1]Quelle: Suntory Holdings, „Markteinführung der Bio-Paraxylol-PET-Flasche”, suntory.com. Unterdessen verschärft die Europäische Union ihren Griff auf den Kunststoffverbrauch. Ihre Richtlinie über Einwegkunststoffe schreibt vor, dass PET-Flaschen bis 2025 einen Recyclinganteil von 25 % enthalten müssen, der bis 2030 auf 30 % steigt. Solche Vorgaben drängen Unternehmen entlang der gesamten Wertschöpfungskette dazu, ihre Innovationsinvestitionen zu erhöhen, eine Einschätzung, die von der Europäischen Kommission geteilt wird. Auf der Technologieseite macht KHS Freshsafes PET-Plasmax-Glasbeschichtung Furore. Sie bietet eine Hybridlösung, die sicherstellt, dass PET recycelbar bleibt und gleichzeitig glasähnliche Barriereeigenschaften aufweist. In Südkorea verändert ein gesetzgeberischer Schritt den Markt. Bis 2026 werden externe Etiketten auf Flaschen mit abgefülltem Wasser verboten, was die Einführung etikettenloser Flaschentechnologien vorantreibt. Diese Änderung, wie von Domino Printing Sciences angemerkt, könnte potenziell 24,6 Millionen Tonnen Plastikmüll jährlich in der Branche für abgefülltes Wasser einsparen.

Wachsende Hydration unterwegs in aufstrebenden Megastädten

In aufstrebenden Märkten für abgefülltes Wasser verändert die Urbanisierung die Nachfrage nach verpackten Hydrationslösungen. Da die Infrastruktur mit dem Tempo kaum Schritt halten kann und sich Lebensstile wandeln, steigt der Konsum von abgefülltem Wasser stark an. Nehmen wir Lagos, Nigeria: Die boomende Bevölkerung kämpft mit Wasserknappheit und greift zunehmend auf abgefüllte Lösungen zurück, auch wenn die Lagos State Water Corporation versucht, den Wasserbedarf der Stadt zu decken (Wiley Online Library). Unterdessen soll sich die städtische Bevölkerung Pakistans von 81 Millionen im Jahr 2022 auf 160 Millionen bis 2050 verdoppeln. Alarmierend ist, dass 43 % derzeit keinen Zugang zu sauberem Wasser haben, was eine anhaltende Nachfrage nach abgefüllten Lösungen unterstreicht (Pakistan Institute of Development Economics)[2]Quelle: Pakistan Institute of Development Economics, „Pakistans städtische Wasserherausforderungen”, pide.org.pk. In Megastädten, wo tägliche Pendelwege über zwei Stunden hinausgehen, versagen traditionelle Hydrationsmethoden und drängen die Bewohner zum Konsum unterwegs. Chinas Getränkelandschaft spiegelt diesen Trend wider, mit einer wachsenden Präferenz für gesündere Hydration, die mit städtischen Lebensstilen übereinstimmt. Der Aufstieg des mobilen Handels und von Lieferdiensten befeuert diesen Wandel weiter und macht Großeinkäufe in der gesamten Branche für abgefülltes Wasser einfacher und attraktiver.

Einführung fortschrittlicher Reinigungs- und Abfülltechnologien

Da technologische Fortschritte die Wasseraufbereitung neu gestalten, schaffen sie Wettbewerbsvorteile und adressieren Qualitätsbedenken, insbesondere in Premium-Marktsegmenten. Der Einsatz von Nanomaterialien wie Graphen, Kohlenstoffnanoröhren und Titandioxid erschließt eine neue Grenze in der Wasserreinigung und bietet überlegene Fähigkeiten zur Entfernung von Schwermetallen, organischen Schadstoffen und Krankheitserregern. In Indien zeigt der Sektor für abgefülltes Wasser eine klare Kluft bei der Technologieübernahme: Größere Unternehmen setzen schnell auf fortschrittliche Umkehrosmose- und Ozonierungssysteme, während ihre kleineren Pendants, durch Kosten eingeschränkt, bei einfacheren Methoden bleiben. Diese Diskrepanz führt zu merklichen Qualitätsunterschieden in den Segmenten des Marktes für abgefülltes Wasser. Das Bureau of Indian Standards (BIS) spielt eine zentrale Rolle und prägt die Technologieübernahme durch Compliance-Vorgaben, die auf fortschrittliche Behandlungsmethoden ausgerichtet sind. Marken nutzen UV-Behandlung, Ozonierung und mehrstufige Filtrierungssysteme, um überlegene Reinheit zu betonen und ihre Premiumpreisgestaltung zu rechtfertigen. Darüber hinaus reduziert die Integration von Automatisierung und IoT in der Abfüllung nicht nur Kontaminationsrisiken, sondern steigert auch die betriebliche Effizienz und bietet Kostenvorteile, die die Wettbewerbsposition in einem preissensiblen Markt für abgefülltes Wasser stärken.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken durch Mikro- und Nanoplastik | -0.8% | Global, mit erhöhtem Bewusstsein in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Dynamik der Gesetzgebung gegen Einwegkunststoffe | -1.1% | Europa führend, Ausbreitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Kennzeichnung des CO2-Fußabdrucks und Prüfung von Scope-3-Emissionen | -0.6% | Nordamerika und Europa, global expandierend | Langfristig (≥ 4 Jahre) |

| Strenge staatliche Verbote und Strafen | -0.9% | Regionale Unterschiede, Europa am restriktivsten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken durch Mikro- und Nanoplastik

Wissenschaftliche Forschungsergebnisse, die eine weitverbreitete Mikroplastikverschmutzung in abgefülltem Wasser aufzeigen, stellen das Verbrauchervertrauen vor Herausforderungen und ziehen regulatorische Aufmerksamkeit auf sich, was die Marktgrundlagen gefährdet. Forschungen der National Institutes of Health (NIH) zeigen, dass abgefülltes Wasser durchschnittlich 240.000 Plastikpartikel pro Liter enthält, überwiegend in Form von Nanoplastik. Bemerkenswert ist, dass 90 % der nachgewiesenen Partikel als Polyamid und Polyethylenterephthalat (PET) identifiziert werden[3]Quelle: National Institutes of Health, „Plastikpartikel in abgefülltem Wasser”, nih.gov. Im August 2024 startete die FDA eine Webseite zu Mikro- und Nanoplastik und bestätigte deren Vorhandensein in verschiedenen Lebensmitteln, einschließlich abgefülltem Wasser. Die FDA stellte jedoch einen Mangel an schlüssigen Belegen fest, die diese Partikel mit Gesundheitsrisiken in Verbindung bringen, was eine regulatorische Unklarheit einführt, die Brancheninvestitionsentscheidungen beeinflussen könnte, wie vom Food Packaging Forum hervorgehoben. Große Marken sehen sich Sammelklagen ausgesetzt, denen irreführende Werbung in Bezug auf den Mikroplastikgehalt vorgeworfen wird. Gerichte haben diese Fälle zugelassen, wobei der Fokus auf Behauptungen der Verbrauchertäuschung und nicht auf belegten Gesundheitsrisiken liegt. Der International Bottled Water Association (IBWA) wächst der Druck, diese Kontaminationsprobleme anzugehen, und sie setzt sich für erhöhte Branchenstandards und strenge Testprotokolle ein. Umweltgruppen verstärken durch Verbraucheraufklärungskampagnen die Bedenken hinsichtlich gesundheitlicher Auswirkungen und lenken Verbraucher möglicherweise zu teureren Alternativen innerhalb der Branche für abgefülltes Wasser wie anderen Verpackungsmaterialien oder fortschrittlichen Filtrierungssystemen im Markt für abgefülltes Wasser.

Dynamik der Gesetzgebung gegen Einwegkunststoffe

Der regulatorische Schwung gegen Einwegkunststoffe verändert die Branche für abgefülltes Wasser, indem er Compliance-Kosten und Marktzugangshürden auferlegt. Die jüngste Billigung von Vorschriften für Pfandrückgabesysteme durch das Europäische Parlament schreibt bis 2029 eine Sammelquote von 90 % für Einwegflaschen vor. Diese Vorschriften, wie von der Europäischen Kommission hervorgehoben, führen obligatorische Pfandsysteme ein, erschweren den Betrieb und verzerren die Kostenstrukturen zugunsten größerer Marktteilnehmer[4]Quelle: Europäische Kommission, „Richtlinie über Einwegkunststoffe”, europa.eu. Unterdessen verschärfen Kaliforniens Vorschriften zum Low Carbon Fuel Standard, die vom California Air Resources Board überwacht werden, die Kohlenstoffintensitätsbenchmarks. Dieser Wandel wirkt sich auf die Transportkosten für den Vertrieb von abgefülltem Wasser aus. Darüber hinaus wird das bevorstehende EU-Verbot von BPA in lebensmittelberührenden Materialien Polycarbonat-Wasserspender bis Januar 2029 auslaufen lassen. Dieser Schritt zwingt Hersteller, auf alternative Materialien wie PET umzusteigen, während sie Übergangskosten und potenzielle Lieferkettenunterbrechungen bewältigen. Die Landschaft wird jedoch durch eine inkonsistente regulatorische Umsetzung in den EU-Mitgliedstaaten weiter verkompliziert. Unterschiedliche Messmethoden und Strafstrukturen führen zu ungleichen Wettbewerbsbedingungen, während regionale regulatorische Fragmentierung maßgeschneiderte Ansätze erfordert, Skaleneffekte einschränkt und die Betriebskosten in der Branche für abgefülltes Wasser erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionelle Wässer treiben die Premiumwanderung voran

Im Jahr 2025 hält stilles Wasser einen dominanten Anteil von 72,88 % am Markt für abgefülltes Wasser, was auf tief verwurzelte Verbraucherpräferenzen und ein robustes Vertriebsnetz hinweist. Unterdessen befinden sich die Segmente für funktionelles und aromatisiertes Wasser auf einem Aufwärtstrend mit einer prognostizierten CAGR von 8,12 % bis 2031. Dieser Wandel unterstreicht eine bemerkenswerte Entwicklung in den Hydrationskonsummustern. Die Hinwendung zu Premium-Wasserprodukten hebt erfolgreiche Strategien hervor, die grundlegende Hydration zu wellnesszentrierten Lebensstilentscheidungen erheben. Sprudelwasser erfreut sich eines konstanten Wachstums, gestützt durch Trends bei natürlicher Karbonisierung und seiner Rolle als Mixer. Gleichzeitig diversifiziert das Segment der funktionellen Wässer und verzweigt sich in vitaminangereicherte, elektrolythaltige Sport- und botanische Fruchtinfusionskategorien, die jeweils auf unterschiedliche Gesundheitsziele ausgerichtet sind.

Vitaminangereicherte Wässer erschließen den Nahrungsergänzungsmarkt und bieten eine bequeme Nährstoffzufuhr. Dies spricht gesundheitsbewusste Verbraucher an, die mehr als nur Hydration wünschen. Mit Elektrolyten angereichertes und für den Sport vermarktetes Wasser reitet auf der Welle einer expandierenden Fitnesskultur. Städtische Märkte mit ihren florierenden Fitnessstudio-Mitgliedschaften und Outdoor-Aktivitäten zeigen eine ausgeprägte Nachfrage nach diesen spezialisierten Hydrationslösungen. Botanische und fruchtinfundierte Wässer schlagen unterdessen eine Balance, indem sie Geschmacksenthusiasten ansprechen und gleichzeitig ein gesundheitsorientiertes Image aufrechterhalten. Sie vermeiden künstliche Zusatzstoffe, ein Anliegen vieler in der Wellness-Community. Erkenntnisse aus Verbraucherwahrnehmungsstudien, wie vom SupplySide Food & Beverage Journal hervorgehoben, zeigen, dass funktionelle Wässer Premiumpreise erzielen. Dies ist größtenteils auf ihre wahrgenommenen greifbaren Gesundheitsvorteile zurückzuführen, die ihnen einen nachhaltigen Vorteil gegenüber traditionellen Rohstoffalternativen in der Branche für abgefülltes Wasser verschaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsmaterial: Glasflaschen steigen trotz PET-Dominanz auf

Im Jahr 2025 dominieren PET-Flaschen den Markt für abgefülltes Wasser mit einem Anteil von 61,05 %, dank ihrer Kostenvorteile und der etablierten Recyclinginfrastruktur. Unterdessen sind Glasflaschen auf dem Vormarsch mit einer CAGR von 8,74 %, angetrieben durch wachsende Nachhaltigkeitsbedenken und den Drang zur Premiumpositionierung. Dieser Verpackungswandel unterstreicht die Bereitschaft der Verbraucher, einen Aufpreis für wahrgenommene Umweltvorteile und verbesserten Produktschutz zu zahlen. Aluminiumdosen und -flaschen erschließen eine Nische, insbesondere bei Sprudelwasser und funktionellen Getränken, wo ihr metallischer Reiz die Markendifferenzierung und Regalvisibilität steigert. Glasverpackungen bieten zwar einen Premiumpreis, aber vollständige Recycelbarkeit und chemische Inertheit – Eigenschaften, die bei gesundheitsbewussten Verbrauchern Anklang finden, die Bedenken hinsichtlich der Kunststoffmigration haben.

Das höhere Gewicht von Glas stellt jedoch Transportkostenhürden dar und beeinträchtigt die Vertriebseffizienz. Dennoch gleichen Premiummarken diese Kosten geschickt mit erhöhten Margen und strategischer Marktpositionierung aus. Innovationen bei PET, wie biobasierte Materialien und modernste Barrierebeschichtungen, streben danach, die Nachhaltigkeitslücke zu schließen, ohne die Kostenkonkurrenzfähigkeit zu opfern, wie von der Suntory Group hervorgehoben. Die EU-Vorgaben für Recyclinginhalt, die einen Recyclinganteil von 25 % bis 2025 betonen, treiben nicht nur PET-Technologiefortschritte voran, sondern gestalten auch Lieferketten um, eine Einschätzung, die von der Europäischen Kommission geteilt wird. Unterdessen entstehen alternative Verpackungsmaterialien wie pflanzenbasierte Kunststoffe und Hybridlösungen als potenzielle Spielveränderer, obwohl ihr kommerzieller Erfolg derzeit durch Kosten- und Leistungsherausforderungen im gesamten Markt für abgefülltes Wasser gehemmt wird.

Nach Preisgestaltung: Premium-Segment übertrifft das Wachstum des Massenmarktes

Im Jahr 2025 hält die Massenmarktpreisgestaltung einen beeindruckenden Marktanteil von 88,74 % am Markt für abgefülltes Wasser, angetrieben durch Volumenstrategien, die auf preissensible Verbraucher abzielen. Unterdessen nutzen Premium- und Luxuskategorien mit einer bemerkenswerten CAGR von 9,27 % erfolgreiche Differenzierungsstrategien, um nachhaltige Preissetzungsmacht zu kultivieren. Diese Preisteilung unterstreicht einen reifenden Markt: Während der Rohstoffwettbewerb Margendruck ausübt, nutzt die Premiumpositionierung Markenwert und wahrgenommene Vorteile. Premiummarken rechtfertigen durch Betonung von Beschaffungsgeschichten, innovativer Verpackung und greifbaren Vorteilen Preisaufschläge von 200 % bis 400 % gegenüber ihren Massenmarktpendants.

Luxuswassermarken finden Anklang bei wohlhabenden Verbrauchern und im Gastgewerbe, wo geringere Preissensibilität und erhöhte Statussignalisierung Käufe antreiben. Diese Marken setzen auf begrenzte Vertriebstaktiken, um Exklusivität aufrechtzuerhalten, und können beeindruckende Margen erzielen, die Marketing- und Markenaufbaumaßnahmen finanzieren. Unterdessen sieht sich der Massenmarkt einem intensivierten Wettbewerb durch expandierende Eigenmarken und aggressive Aktionspreise ausgesetzt. Diese Dynamik übt Druck auf mittlere Marken aus, die mit der Differenzierung kämpfen. Nongfu Springs Weg unterstreicht die Stärke der Premiumpositionierung; die Marke überstand nicht nur einen nationalistischen Gegenwind, sondern hielt auch das Umsatzwachstum aufrecht, dank ihres Engagements für überlegene Produktqualität und Markenwert. Darüber hinaus zeigt eine Analyse der wirtschaftlichen Sensitivitäten, dass Premium-Segmente eine Rezessionsresistenz aufweisen und während wirtschaftlicher Abschwünge innerhalb der Branche für abgefülltes Wasser eine stabilisierende Kraft für Portfolios darstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Wachstum im Gastronomiebereich beschleunigt sich nach der Pandemie

Im Jahr 2025 erfassen Einzelhandelskanäle einen dominanten Marktanteil von 63,65 % am Markt für abgefülltes Wasser und nutzen dabei Einzelhandelskomfort und wettbewerbsfähige Preisgestaltung. Unterdessen erzielen Gastronomiebereiche, gestützt durch einen sich erholenden Gastgewerbesektor und Premiumisierungstrends, eine robuste CAGR von 7,10 % in Gastronomie-Anwendungen. Diese Vertriebsentwicklung spiegelt sich wandelnde Konsummuster wider: Der Komforteinzelhandel führt beim Volumen, während Gastgewerbekanäle bei Margen und Markenaufbau glänzen. Supermärkte und Verbrauchermärkte dienen als breite Marktzugangspunkte und Werbeplattformen, während Convenience- und Lebensmittelgeschäfte Impulskäufe mit sofortigen Kaufmöglichkeiten bedienen.

Das Wachstum im Gastronomiebereich wird durch einen sich erholenden Gastgewerbesektor und eine boomende Tourismusbranche angetrieben und bietet lukrative hochmargige Aussichten für Premiummarken. Hotels, Restaurants und Unterhaltungsstätten erzielen Premiumpreise dank Komfort und begrenztem Wettbewerb und steigern gleichzeitig die Markensichtbarkeit, die die Präferenzen der Einzelhandelsverbraucher beeinflusst. E-Commerce-Plattformen und Abonnementmodelle stärken Heim- und Bürolieferdienste, nutzen Komfortaufschläge und fördern die Kundenbindung. Online-Einzelhandelskanäle, angetrieben durch Direktverbraucher-Taktiken und Marktplatzengagement, sehen sich Hürden wie Logistikkosten und Verpackungsanforderungen für flüssige Produkte gegenüber. Diese Kanalentwicklung unterstreicht die Notwendigkeit für Marken, Omnichannel-Strategien zu verfolgen und dabei eine Balance zwischen Margenoptimierung und umfassendem Marktzugang über verschiedene Verbraucherkontaktpunkte in der Branche für abgefülltes Wasser zu finden.

Geografische Analyse

Im Jahr 2025 hält Nordamerika einen dominanten Anteil von 28,11 % am Markt für abgefülltes Wasser und nutzt dabei seine etablierte Infrastruktur und Premium-Konsumgewohnheiten. Die fortschrittliche Logistik und die umfangreichen rPET-Sammelnetze der Region bedienen eine wachsende Verbraucherpräferenz für funktionelle Hydration. Einzelhändler weisen erhebliche Regalfläche für Elektrolyt-, Alkali- und aromatisierte Wassererweiterungen zu, die höhere Preispunkte erzielen. Darüber hinaus haben Pfandrückgabesysteme in mehreren Bundesstaaten die Recyclingquoten laut der U.S. Environmental Protection Agency auf über 70 % gesteigert. Da Kalifornien und Washington jedoch die Vorgaben für Recyclinginhalt verschärfen, besteht eine drohende Sorge: Diese Vorschriften könnten die Kosten für traditionelle PET-Formate erhöhen. Unterdessen intensivieren Lebensmittelketten den Wettbewerb durch die Einführung bio-orientierter Eigenmarken und üben Druck auf mittlere nationale Marken in der Branche für abgefülltes Wasser aus.

Südamerika ist auf der Überholspur und verzeichnet mit 9,88 % die höchste CAGR. Schnelle Urbanisierung, Infrastrukturherausforderungen und steigende verfügbare Einkommen treiben diesen Anstieg an. In Brasiliens Megastädten haben sporadische Bedenken hinsichtlich der kommunalen Wasserqualität dazu geführt, dass Mittelklassefamilien verpacktes Wasser als Notwendigkeit betrachten. Während staatliche Wasser-Public-Partnership-Initiativen versprechen, langfristige Wasserknappheit zu beheben, treiben unmittelbare Zuverlässigkeitsprobleme Verbraucher zu Mehrfachpackungskäufen. In Chile und Kolumbien ist ein Trend zur Premiumisierung erkennbar, angetrieben durch gesundheitsbewusste Lebensstile und einen Zustrom von Touristen, die Glas oder PET mit Recyclinginhalt bevorzugen. Obwohl die regionale Produktion fragmentiert ist, gibt es einen merklichen Konsolidierungstrend, da multinationale Abfüller handwerkliche Marken aufkaufen, um Rechte an lokalen Grundwasserleitern innerhalb der Branche für abgefülltes Wasser zu erlangen.

Der asiatisch-pazifische Raum, obwohl ein wichtiger Akteur im globalen Konsum von abgefülltem Wasser, zeigt große Unterschiede in Kaufkraft und regulatorischer Strenge. Städtische Verbraucher in China tendieren zu Premium-Mineralwasser. Im Gegensatz dazu kämpft Indiens Sektor für abgefülltes Wasser mit einer inkonsistenten Durchsetzung der BIS-Standards, was Technologieinvestitionen beeinflusst. In Indonesien entstehen Vertriebsherausforderungen aufgrund seiner Archipelnatur, was zu einem Anstieg von Nachfüllstationsformaten neben dem konventionellen PET-Einzelhandel führt. Im Nahen Osten und in Teilen Afrikas bedient die Tiefaquifer-Erschließung den hochmargigen Wüstentourismus und Expatriates. Dennoch behindern politische Instabilität und logistische Herausforderungen ein konsistentes Marktwachstum. Diese regionalen Nuancen unterstreichen die Bedeutung lokalisierter Produktion, maßgeschneiderter Versorgungsstrategien und proaktiven regulatorischen Engagements für eine nachhaltige Marktexpansion.

Wettbewerbslandschaft

Fünf globale Giganten – Nestlé, Danone, The Coca-Cola Company, PepsiCo und Nongfu Spring – dominieren den Markt für abgefülltes Wasser, der mäßig fragmentiert bleibt. Nestlé gestaltet sein Portfolio um und verlagert Investitionen von Massen-PET-Wasser hin zu Kategorien mit höheren Margen. Jüngste Vermögensprüfungen deuten auf eine strategische Neuausrichtung hin zu funktionellen Getränken hin, die mit einer Wellness-Identität resonieren. In Nordamerika haben Danone und Coca-Cola Kräfte gebündelt, wobei Danone Markenwert gegen verbesserte Vertriebseffizienz von Evian eintauscht. Unterdessen nutzt Coca-Cola seine Fertigungskapazitäten, um den Einsatz von recyceltem PET zu steigern und CO2-Fußabdruckreduktionen bei seinen Flaggschiffprodukten im Markt für abgefülltes Wasser zu beschleunigen.

Im Jahr 2024 vereinten sich BlueTriton und Primo Water und schufen ein nordamerikanisches Hydrations-Kraftwerk im Wert von 6,5 Milliarden USD. Ihre Strategie konzentriert sich auf Kostensynergien durch gemeinsame Abfüllung und Logistik sowie einen einheitlichen Ansatz zur Nachhaltigkeitsberichterstattung. Suntory führt in Japan und Südostasien die Kommerzialisierung von biobasiertem PET im industriellen Maßstab an. Dies positioniert Suntory nicht nur als Marktakteur, sondern als Technologie- und Nachhaltigkeitsvorreiter, der bereit ist, sein Know-how an regionale Kooperationspartner zu lizenzieren. Unterdessen erschließen sich kleinere regionale Abfüller ihre Nische, sichern geschützte Quellgebiete flussaufwärts und nutzen E-Commerce-Mikroerfüllung flussabwärts. Ihr handwerkliches Sourcing – sei es alpin, vulkanisch oder aus dem Regenwald – spricht umweltbewusste Verbraucher und anspruchsvolle Gastgewerbekäufer an, die Authentizität schätzen.

Technologie ist ein entscheidender Wettbewerbsvorteil in der Branche. Akteure verbessern Qualitätssicherung und Marketingaussagen durch den Einsatz von Nanofiltration, UV-C-Sterilisation und Echtzeit-IoT-Überwachung. Verpackungsinnovationen – von etikettenlosen Flaschen und angebrachten Verschlüssen bis hin zu erneuerbaren Harzmischungen – wetteifern um Aufmerksamkeit neben Geschmacksinnovationen. Da die Generation Z den Medienkonsum verändert, verlagern sich Marketingbudgets vom traditionellen Fernsehen hin zu digitalem Storytelling und Influencer-Kooperationen. Mit Blick auf die Zukunft müssen Marktakteure regulatorische Anforderungen mit Verbraucherwünschen in Einklang bringen. Durch Betonung von Kreislaufverpackungen, validierten CO2-Reduktionen und gesundheitszentrierten Formulierungen streben sie danach, ihre Stellung in der Branche für abgefülltes Wasser zu stärken.

Marktführer für Abgefülltes Wasser

Danone S.A.

PepsiCo Inc.

The Coca-Cola Company

Nestle SA

Nongfu Spring Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Coca-Cola gab die Übernahme des Marketings, des Vertriebs und der Distribution der Wassermarke Evian in den USA und Kanada im Rahmen einer Vereinbarung mit der Groupe Danone bekannt. Diese Partnerschaft nutzt Coca-Colas Vertriebsstärke, um die Marktpräsenz von Evian in nordamerikanischen Premium-Segmenten zu stärken.

- Dezember 2024: Ty Nant erwarb die walisischen Wassermarken Fonthill Water und Decantae Mineral Water von Primo Brands und erweiterte damit sein Premium-Portfolio nach der Primo-BlueTriton-Fusion. Decantaes Snowdonia-Sourcing stärkt Ty Nants Position in den britischen und europäischen Premium-Märkten.

- November 2024: Primo Water und BlueTriton schlossen ihre Fusion ab und schufen Primo Brands mit einem kombinierten Nettoumsatz von 6,5 Milliarden USD und Doppelhauptsitzen in Tampa, Florida, und Stamford, Connecticut. Die Fusion generiert geschätzte Kostensynergien von 200 Millionen USD und kombiniert dabei wichtige Marken, darunter Poland Spring und Pure Life.

- Oktober 2024: Suntory stellte kommerzialisierte PET-Flaschen aus Bio-Paraxylol vor, das aus gebrauchtem Speiseöl gewonnen wird, mit dem Ziel, jährlich 45 Millionen Getränkeflaschen herzustellen. Diese Innovation reduziert CO2-Emissionen im Vergleich zu erdölbasierten Materialien erheblich und unterstützt gleichzeitig die Nachhaltigkeitsziele des Unternehmens für 2030.

Berichtsumfang des globalen Marktes für Abgefülltes Wasser

Abgefülltes Wasser bezeichnet Trinkwasser, das in Glas- oder Plastikflaschen verpackt ist. Einige abgefüllte Wässer sind karbonisiert, andere nicht. Der Umfang des Berichts umfasst karbonisiertes abgefülltes Wasser, stilles abgefülltes Wasser und aromatisiertes/funktionelles abgefülltes Wasser. Der globale Markt für abgefülltes Wasser ist nach Produkttyp, Verpackungsmaterial, Preisgestaltung, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in stilles Wasser, Sprudelwasser und funktionelles/aromatisiertes Wasser segmentiert. Basierend auf dem Verpackungsmaterial ist der Markt in PET-Flaschen, Glasflaschen, Aluminiumdosen und -flaschen sowie Sonstige segmentiert. Basierend auf der Preisgestaltung ist der Markt in Massenmarkt und Premium/Luxus segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Gastronomie und Einzelhandel segmentiert. Der Einzelhandelsvertriebskanal ist weiter in Supermärkte/Verbrauchermärkte, Convenience-/Lebensmittelgeschäfte, Heim- und Bürolieferung, Online-Einzelhandelsgeschäfte und sonstige Einzelhandelsvertriebskanäle unterteilt. Die Studie umfasst auch eine globale Analyse für die wichtigsten Regionen, nämlich Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden Marktgrößen und -prognosen auf der Grundlage des Wertes (in USD) durchgeführt.

| Stilles Wasser | |

| Sprudelwasser | |

| Funktionelles/Aromatisiertes Wasser | Vitaminangereichertes Wasser |

| Elektrolyt-/Sportwasser | |

| Botanisches/Fruchtinfundiertes Wasser |

| PET-Flaschen |

| Glasflaschen |

| Aluminiumdosen und -flaschen |

| Sonstige |

| Massenmarkt |

| Premium/Luxus |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Heim- und Bürobereich | |

| Online-Einzelhandel | |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Stilles Wasser | |

| Sprudelwasser | ||

| Funktionelles/Aromatisiertes Wasser | Vitaminangereichertes Wasser | |

| Elektrolyt-/Sportwasser | ||

| Botanisches/Fruchtinfundiertes Wasser | ||

| Nach Verpackungsmaterial | PET-Flaschen | |

| Glasflaschen | ||

| Aluminiumdosen und -flaschen | ||

| Sonstige | ||

| Nach Preisgestaltung | Massenmarkt | |

| Premium/Luxus | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Heim- und Bürobereich | ||

| Online-Einzelhandel | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Markt für abgefülltes Wasser im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 432,58 Milliarden USD erreicht und dabei über den Zeitraum 2026–2031 mit einer CAGR von 6,72 % wächst.

Welche Region wird bis 2031 am schnellsten wachsen?

Südamerika führt mit einer jährlichen Wachstumsrate von 9,88 %, unterstützt durch schnelle Urbanisierung und Infrastrukturlücken.

Wie groß ist stilles Wasser im Vergleich zu funktionellen und aromatisierten Varianten?

Stille Formate repräsentierten 72,88 % des Umsatzes im Jahr 2025, während funktionelle/aromatisierte Wässer bis 2031 die stärkste CAGR von 8,12 % verzeichnen.

Welches Verpackungsmaterial schreitet am schnellsten voran?

Glasflaschen steigen mit einer CAGR von 8,74 %, da Verbraucher das Format mit Nachhaltigkeit und Reinheit assoziieren.

Seite zuletzt aktualisiert am: