Marktgröße und Marktanteil für abgefülltes Wasser im Golfkooperationsrat (GCC)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

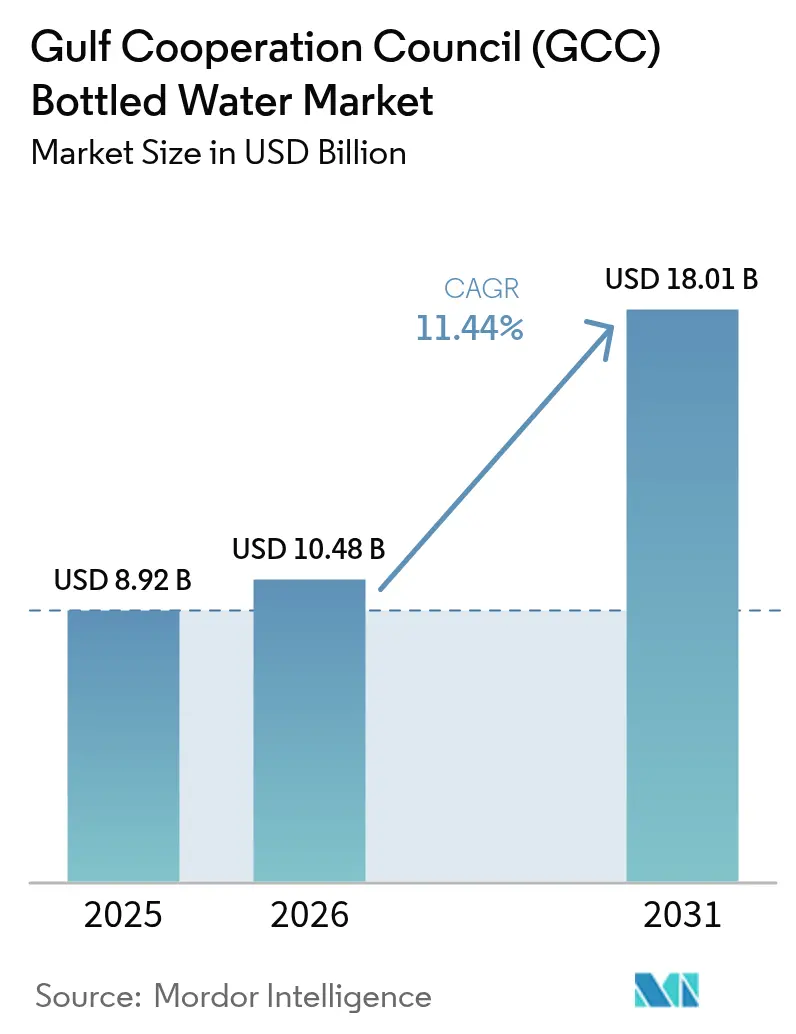

| Marktgröße im Basisjahr (2025) | 8.92 Milliarden US-Dollar |

| Marktgröße (2026) | 10.48 Milliarden US-Dollar |

| Marktgröße (2031) | 18.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.44% CAGR |

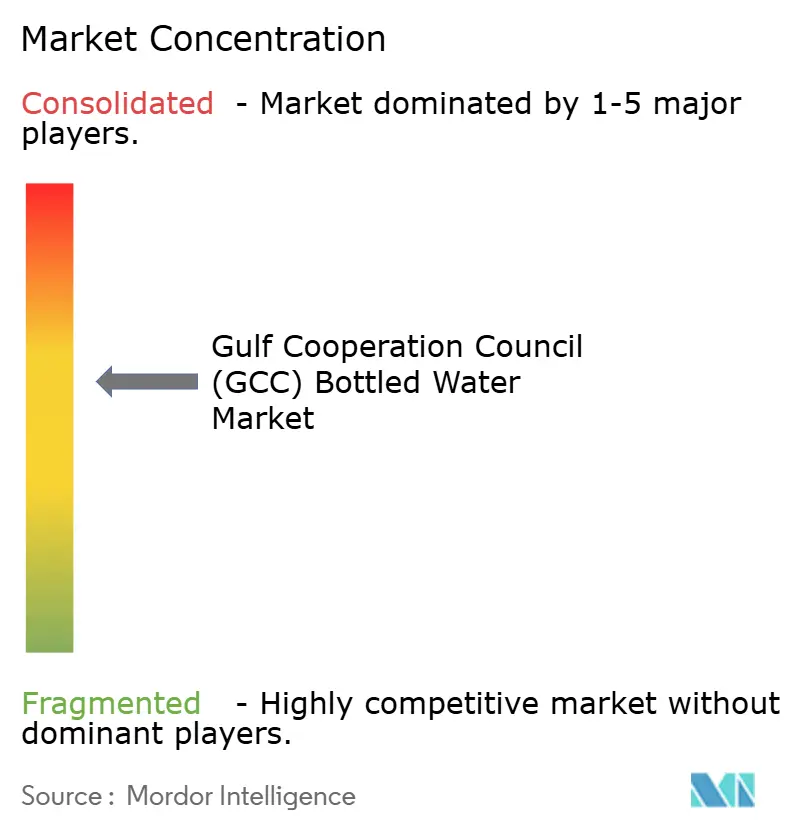

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für abgefülltes Wasser im Golfkooperationsrat (GCC) von Mordor Intelligence

Die Marktgröße für abgefülltes Wasser im Golfkooperationsrat (GCC) soll von 8,92 Milliarden USD im Jahr 2025 auf 10,48 Milliarden USD im Jahr 2026 wachsen und bis 2031 18,01 Milliarden USD erreichen, mit einer CAGR von 11,44 % im Zeitraum 2026–2031. Die hohe Hitze und Luftfeuchtigkeit in der Region treiben einen konstanten Hydrationsbedarf an, während ein umfangreiches Entsalzungsnetz die Verfügbarkeit von Rohwasser sicherstellt, selbst bei Schwankungen der ölgebundenen Energiepreise. Der Markt ist durch zwei primäre Verbrauchssegmente gekennzeichnet: Premiumglasflaschen für Hotels und Veranstaltungen sowie hochvolumige PET-Multipacks, die die Einzelhandelsregale dominieren. Saisonale Nachfragespitzen, die durch Tourismusaktivitäten wie den Hadsch in Saudi-Arabien und ganzjährige Konferenzen in Dubai angetrieben werden, ergänzen die stetige Wohnnachfrage und veranlassen Abfüller, Produktformate und Preisstrategien zu diversifizieren. Nachhaltigkeitsanforderungen, darunter Dubais Vorgabe für 25 % Recyclinganteil in Verpackungen ab 2026, beeinflussen Verpackungsinvestitionen, wobei Marken zunehmend rPET- und Aluminiumalternativen einsetzen.

Wichtigste Erkenntnisse des Berichts

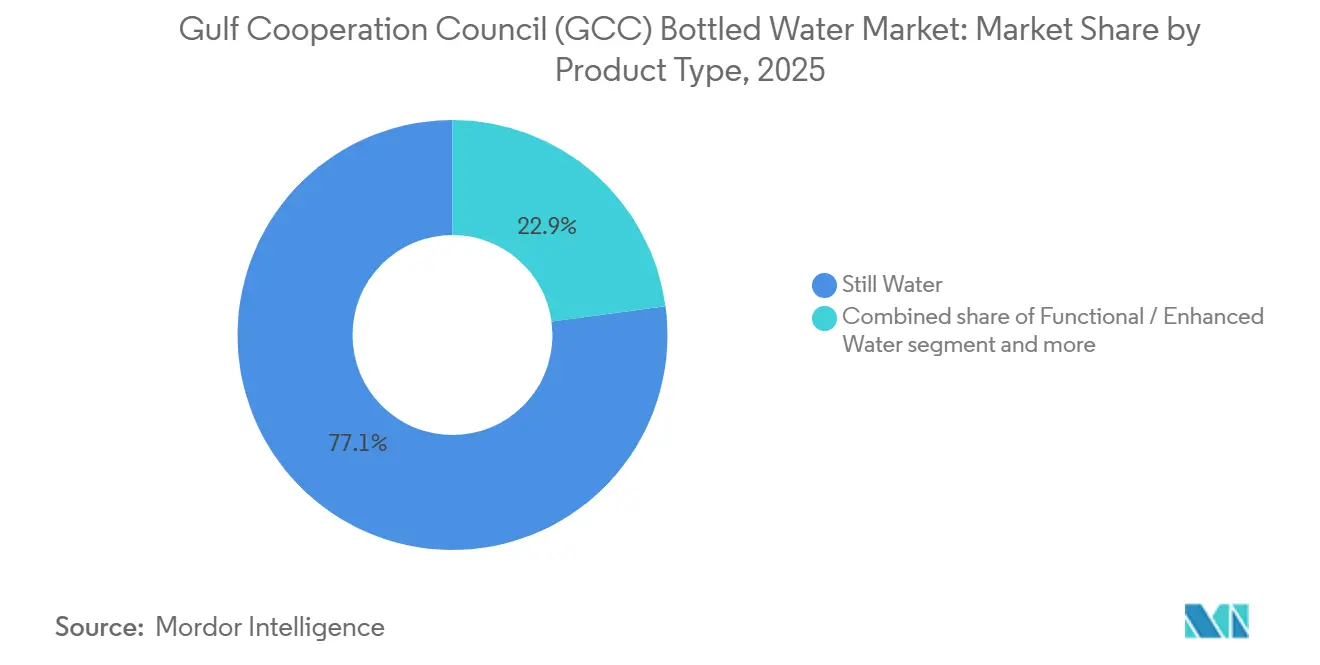

- Nach Produkttyp hielt stilles Wasser im Jahr 2025 einen Marktanteil von 77,14 % am Markt für abgefülltes Wasser im Golfkooperationsrat (GCC), während funktionale/angereicherte Varianten bis 2031 voraussichtlich mit einer CAGR von 12,59 % wachsen werden.

- Nach Verpackungsgröße erfassten Formate von 331–500 ml im Jahr 2025 einen Umsatzanteil von 40,18 %; das Segment 501–1000 ml soll bis 2031 mit einer CAGR von 11,55 % wachsen.

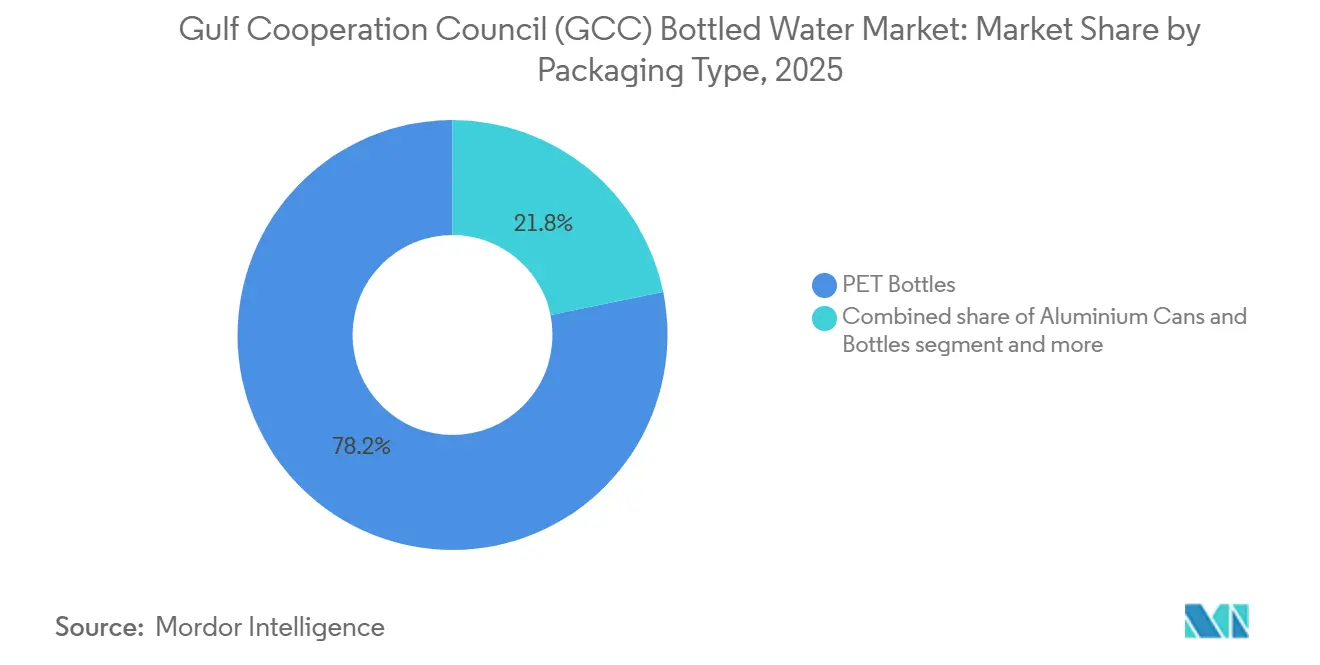

- Nach Verpackungsart dominierten PET-Flaschen mit einem Anteil von 78,21 % im Jahr 2025, während Aluminiumdosen und -flaschen voraussichtlich mit einer CAGR von 11,81 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 61,65 % des Wertes auf den Einzelhandel, doch der Gastronomiebereich verzeichnet eine CAGR von 12,87 % aufgrund neuer Hotels, Restaurants und Unterhaltungsstätten.

- Nach Geografie führte Saudi-Arabien mit 33,02 % des Umsatzes im Jahr 2025, doch die Vereinigten Arabischen Emirate werden voraussichtlich den schnellsten Anstieg mit einer CAGR von 11,71 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für abgefülltes Wasser im Golfkooperationsrat (GCC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extreme klimatische Bedingungen und ganzjähriger Hydrationsbedarf | +2.8% | GCC-weit, Spitzenauswirkung in Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Langfristig (≥ 4 Jahre) |

| Wachstum der Tourismusbranche in Verbindung mit staatlichen Initiativen | +2.4% | Vereinigte Arabische Emirate (Dubai, Abu Dhabi), Saudi-Arabien (Riad, Dschidda, NEOM), Katar | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen in Saudi-Arabien und den Vereinigten Arabischen Emiraten | +1.9% | Saudi-Arabien, Vereinigte Arabische Emirate, mit Ausstrahlungseffekten auf Katar, Bahrain | Mittelfristig (2–4 Jahre) |

| Innovation bei Verpackung und Portabilität | +1.70% | GCC-weit, frühe Einführung in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| E-Commerce und Expansion des Schnelllieferdienstes | +1.50% | Vereinigte Arabische Emirate, Saudi-Arabien, Kuwait (städtische Zentren) | Kurzfristig (≤ 2 Jahre) |

| Marketing- und Premiumisierungsstrategien führender Marken | +1.20% | GCC-weit, konzentriert in einkommensstarken städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extreme klimatische Bedingungen und ganzjähriger Hydrationsbedarf

Umgebungstemperaturen von über 45 °C für 4–5 Monate jährlich im gesamten GCC treiben einen nicht-diskretionären Wasserverbrauch an und machen die Nachfrage widerstandsfähig gegenüber wirtschaftlichen Abschwüngen. Der Pro-Kopf-Verbrauch von abgefülltem Wasser in den Vereinigten Arabischen Emiraten und Saudi-Arabien zählt weltweit konstant zu den höchsten. Dies wird durch Beschränkungen für Außenarbeiten während der Spitzenhitzestunden und kulturelle Präferenzen für gekühlte, versiegelte Getränke gegenüber Leitungswasser beeinflusst. Die Richtlinien der Weltgesundheitsorganisation von 2024 zur Hydration bei extremer Hitze empfehlen eine tägliche Aufnahme von 3–4 Litern für Erwachsene, die mäßiger Außenaktivität nachgehen. Dies stimmt mit beobachteten Verbrauchssteigerungen während des Ramadans und der Sommermonate überein, wenn Iftar-Zusammenkünfte zu Masseneinkäufen beitragen [1]Quelle: Weltgesundheitsorganisation, who.int. Obwohl entsalzungsabhängige kommunale Wasserversorgungen die Trinkwasserstandards gemäß GSO 149:2021 erfüllen, veranlassen Geschmacks- und Geruchsbedenken Verbraucher häufig dazu, abgefülltes Wasser zu bevorzugen, insbesondere in älteren Wohngebieten, in denen die Verteilungsinfrastruktur aus der Zeit vor modernen korrosionsbeständigen Rohrleitungen stammt.

Wachstum der Tourismusbranche in Verbindung mit staatlichen Initiativen

Der GCC-Markt für abgefülltes Wasser verzeichnet ein stetiges Wachstum, das durch Tourismus, Pilgeraktivitäten und erhebliche staatliche Investitionen in die Wasserinfrastruktur angetrieben wird. Das heiße Klima der Region, die hohen Touristenankünfte und der expandierende Gastgewerbesektor sind Schlüsselfaktoren, die die Nachfrage nach sicherem, verpacktem Trinkwasser in Hotels, Flughäfen, religiösen Stätten, Unterhaltungsstätten und Verkehrsknotenpunkten steigern. Der Tourismus im GCC hat eine starke Leistung gezeigt. Im Jahr 2024 empfing Katar rund 5 Millionen Besucher und verzeichnete fast 10 Millionen Übernachtungen, wobei 41 % der Besucher aus anderen GCC-Ländern kamen, was auf einen robusten innerregionalen Reiseverkehr hinweist [2]Quelle: Qatar Tourism, "2024: Ein Jahr der Meilensteine des Katarischen Tourismus", qatartourism.com. Ebenso verzeichnen die Vereinigten Arabischen Emirate ein jährliches Wachstum der Tourismusinvestitionen von 11 %, das laut dem Wirtschafts- und Tourismusministerium bis 2027 voraussichtlich 20,3 Milliarden USD erreichen wird [3]Quelle: Wirtschafts- und Tourismusministerium, "Lokaler adressierbarer Markt", moet.gov.ae. Der Ausbau der Gastgewerbeinfrastruktur, einschließlich Hotels, Resorts, Serviced Apartments und Unterhaltungsattraktionen, trägt direkt zu einem erhöhten Verbrauch von abgefülltem Wasser in Einzelhandels- und Gastronomiekanälen bei. Neben dem Tourismuswachstum verbessern staatlich geführte Initiativen zur Wassersicherheit die Versorgungsstabilität und stärken das Vertrauen der Verbraucher in verpacktes Trinkwasser. Im März 2025 richtete der GCC eine regionale Wassersicherheits-Taskforce ein, unterstützt durch 58 Milliarden USD an Umweltinvestitionen, die zwischen November 2024 und März 2025 getätigt wurden, was eine starke politische Koordination widerspiegelt. Darüber hinaus erzielte die Saline Water Conversion Corporation (SWCC), der weltgrößte Produzent von entsalztem Wasser, im Jahr 2024 eine tägliche Produktion von über 11,5 Millionen Kubikmetern. Während die Entsalzung die nationale Wasserresilienz stärkt, bleibt abgefülltes Wasser aufgrund seiner Bequemlichkeit, wahrgenommenen Sicherheit und Portabilität die bevorzugte Wahl für Touristen und mobile Bevölkerungsgruppen.

Steigende verfügbare Einkommen in Saudi-Arabien und den Vereinigten Arabischen Emiraten

Steigende verfügbare Einkommen in Saudi-Arabien und den Vereinigten Arabischen Emiraten treiben das Wachstum im GCC-Markt für abgefülltes Wasser an. Erhöhte Kaufkraft beeinflusst die Konsumausgabenmuster der Verbraucher und führt zu einer Präferenz für verpackte und Premium-Hydrationsprodukte. Mit steigenden Haushaltseinkommen weisen Verbraucher einen größeren Teil ihrer Budgets für gesundheitsorientierte, bequeme und Markenprodukte aus, einschließlich abgefülltem Wasser. Laut Daten der Allgemeinen Behörde für Statistik (GASTAT) gibt ein durchschnittlicher saudischer Haushalt ungefähr 18.056 SAR pro Monat aus [4]Quelle: Allgemeine Behörde für Statistik (GASTAT), "Gesamtbevölkerung des Königreichs übersteigt Mitte 2024 35 Millionen", stats.gov.sa. Dieses Ausgabenniveau spiegelt eine verbesserte Einkommensstabilität und eine größere Konsumkapazität wider und fördert höhere Pro-Kopf-Ausgaben für verpacktes Trinkwasser. In städtischen Gebieten wie Riad, Dschidda, Dubai und Abu Dhabi wählen einkommensstarke Haushalte zunehmend Marken-Abfüllwasser gegenüber Leitungswasser aufgrund wahrgenommener Qualität, Sicherheit, Mineralstoffgehalt und Übereinstimmung mit Lebensstilpräferenzen. In den Vereinigten Arabischen Emiraten steigern die hohe Konzentration von Expatriates, robuste Tourismusströme und eine große berufstätige Bevölkerung die Nachfrage nach abgefülltem Wasser weiter. Steigende verfügbare Einkommen treiben auch Premiumisierungstrends an, einschließlich wachsender Nachfrage nach importiertem Mineralwasser, alkalischem Wasser, in Glas verpacktem Wasser und funktionalen Varianten, die mit Elektrolyten oder Vitaminen angereichert sind. Darüber hinaus sind Verbraucher zunehmend bereit, in nachhaltige Verpackungsoptionen und abonnementbasierte Heim- und Bürolieferdienste zu investieren.

Innovation bei Verpackung und Portabilität

Innovation bei Verpackung und Portabilität treibt das Wachstum im GCC-Markt für abgefülltes Wasser an, da Hersteller sich an veränderte Verbraucherpräferenzen für Bequemlichkeit, Nachhaltigkeit und Konsum unterwegs anpassen. In einer Region, die durch hohe Temperaturen, städtische Mobilität, Outdoor-Aktivitäten und einen robusten Gastgewerbesektor gekennzeichnet ist, beeinflusst die Verpackungsfunktionalität Kaufentscheidungen erheblich. Verbraucher entscheiden sich zunehmend für leichte, leicht zu tragende und ergonomisch gestaltete Flaschen, die aktiven Lebensstilen, Reisen und der Hydration am Arbeitsplatz gerecht werden. Einzelportionsformate, wiederverschließbare Verschlüsse, Sportverschlüsse und kompakte Flaschen, die in Getränkehalter von Autos und Handtaschen passen, gewinnen insbesondere bei jüngeren Bevölkerungsgruppen und Berufstätigen an Beliebtheit. Darüber hinaus treiben Großmengen-Multipacks und Großbehälter die Nachfrage in Haushalten und Unternehmensbüros an. Nachhaltigkeitsorientierte Verpackungsinnovationen beeinflussen ebenfalls die Marktdynamik. Regionale Regierungen fördern ökologische Verantwortung und ermutigen Hersteller, recycelbares PET, biologisch abbaubare Materialien, reduzierten Kunststoffgehalt und leichte Flaschendesigns zu verwenden, um den CO₂-Fußabdruck zu senken. Marken führen recyclinggerechte Etiketten, befestigte Verschlüsse und umweltfreundliche Verpackungsaussagen ein, um regulatorische Anforderungen zu erfüllen und das wachsende Umweltbewusstsein der Verbraucher anzusprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetzgebung zu Kunststoffabfällen erhöht Compliance-Kosten | -1.60% | Vereinigte Arabische Emirate (Abu Dhabi, Dubai), Saudi-Arabien, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Marktsättigung durch viele lokale und internationale Marken | -1.30% | GCC-weit, am stärksten ausgeprägt in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Hohe Energiekosten der Entsalzungsabfüllung | -0.90% | GCC-weit, Spitzenauswirkung in Saudi-Arabien, Oman | Mittelfristig (2–4 Jahre) |

| Wasserknappheit und Ressourcenbeschränkungen | -0.70% | GCC-weit, langfristige strukturelle Einschränkung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesetzgebung zu Kunststoffabfällen erhöht Compliance-Kosten

Die Wasserqualitätsvorschriften von Abu Dhabi für 2025 führen Anforderungen zur erweiterten Herstellerverantwortung ein, die Abfüller verpflichten, Sammel- und Recyclinginfrastruktur zu finanzieren. Es wird erwartet, dass dies die Compliance-Kosten um geschätzte 0,02–0,04 USD pro Einheit erhöht, was kleinere regionale Akteure, denen Skaleneffekte fehlen, unverhältnismäßig stark belasten kann. Darüber hinaus wird der Entwurf der GCC-Normungsorganisation für Schadstoffgrenzwerte bei Mineralwasser, der voraussichtlich bis Ende 2026 abgeschlossen wird, strengere Grenzwerte für Schwermetalle wie Blei, Arsen und Quecksilber vorschreiben. Dies wird Abfüller dazu zwingen, ihre Filtrations- und Testprotokolle zu aktualisieren, um Produktrückrufe und potenzielle Reputationsschäden zu vermeiden. Darüber hinaus legen die technischen Richtlinien der Gemeinde Dubai von 2024 für das Kunststoffabfallmanagement Mindestanteile an Recyclingmaterial fest, beginnend mit 25 % bis 2026 und steigend auf 50 % bis 2030. Die Einhaltung dieser Richtlinien erfordert Kapitalinvestitionen in die rPET-Beschaffung und Qualitätssicherungssysteme, wobei Strafen bei Nichteinhaltung bis zu 500.000 AED (136.000 USD) pro Verstoß betragen können.

Marktsättigung durch viele lokale und internationale Marken

Der GCC beherbergt bedeutende Marken für abgefülltes Wasser, die im GCC-Einzelhandel konkurrieren, was zu einer fragmentierten Verbraucheraufmerksamkeit und reduzierten Regalflächenzuweisungen in Hypermärkten führt. Wichtige Akteure wie Nestlé, Danone und PepsiCo nutzen Mengenrabatte, um eine bevorzugte Regalpositionierung auf Augenhöhe zu sichern. Der Preiswettbewerb hat sich im Wirtschaftssegment verschärft, wobei Aktionsrabatte wie Kauf-2-erhalte-1-gratis und Bündelangebote die Bruttomargen für Wert-SKUs auf 12–15 % gesenkt haben, verglichen mit 18–20 % im Zeitraum 2020–2022. Neue Marktteilnehmer sehen sich erheblichen Eintrittsbarrieren gegenüber, da etablierte Marken langfristige Liefervereinbarungen mit großen Einzelhändlern unterhalten, eigene Vertriebsflotten betreiben und von jahrzehntelanger Markenbekanntheit profitieren. Infolgedessen sind Nischenmöglichkeiten weitgehend auf Ultra-Premium-Importe oder funktionale Varianten beschränkt, die auf spezifische Gesundheitsaussagen abzielen, wie alkalischer pH-Wert, zugesetzte Elektrolyte oder Vitamininfusion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionale Varianten gewinnen gesundheitsbewusste Verbraucher

Stilles Wasser machte 77,14 % des prognostizierten Umsatzes für 2025 aus, angetrieben durch seine Rolle bei der Deckung des täglichen Hydrationsbedarfs und seine Beliebtheit für Masseneinkäufe in Haushalten, Büros und bei Veranstaltungen. Funktionales/angereichertes Wasser wird jedoch voraussichtlich bis 2031 mit einer CAGR von 12,59 % wachsen, da städtische Berufstätige und Fitnessbegeisterte zunehmend Produkte suchen, die Elektrolytauffüllung, Vitaminanreicherung und alkalische pH-Werte bieten, die als Leistungs- und Wellnessverstärker vermarktet werden. Sprudelwasser hält einen Nischenmarktanteil von 5–7 %, begrenzt durch kulturelle Präferenzen für nicht-kohlensäurehaltige Getränke und eingeschränkte Regalfläche in Convenience-Stores. Trotz dieser Einschränkungen sind Premium-Importe wie Perrier und San Pellegrino weiterhin in Gastgewerbekanälen präsent.

Aromatisiertes und angereichertes Wasser mit natürlichen Fruchtessenzen und Kräuterextrakten erfasst einen Marktanteil von 3–4 %, indem es jüngere Verbraucher im Alter von 18–30 Jahren anspricht, die einfaches Wasser oft als uninteressant empfinden und sensorische Abwechslung ohne den Kaloriengehalt zuckerhaltiger Erfrischungsgetränke bevorzugen. Marken reichern Wasser zunehmend mit Magnesium, Zink und B-Vitaminen an und positionieren diese Produkte mit einem Preisaufschlag von 20–40 % gegenüber standardmäßigem stillem Wasser. Diese Varianten werden hauptsächlich über Vertriebskanäle wie Fitnessstudios, Yogastudios und betriebliche Wellnessprogramme vertrieben.

Nach Verpackungsgröße: Mittelgroße Formate treiben Bequemlichkeit voran

Das Segment 331–500 ml hatte im Jahr 2025 einen Marktanteil von 40,18 %, angetrieben durch seine Einzelportionsbequemlichkeit in Einzelhandels-, Gastronomie- und Automatenkanälen. Unterdessen verzeichnet das Format 501–1000 ml ein Wachstum mit einer CAGR von 11,55 %, da Verbraucher die Kosteneffizienz pro Liter für Aktivitäten wie Fitnessstudio-Besuche, Büronutzung und Getränkehalter im Auto priorisieren, wo größere Volumina dazu beitragen, die Nachkaufhäufigkeit zu reduzieren. Verpackungsgrößen unter 330 ml, wie 250 ml und 200 ml, bedienen spezifische Bedürfnisse wie Schulbrotdosen für Kinder und Flugzeugservices und halten einen stabilen Marktanteil von 8–10 %. Der Bereich 1001–2000 ml, einschließlich 1,5-Liter-Flaschen, dominiert den Heimkonsum mit einem Anteil von 22–25 %, bevorzugt für die Kühlschranklagerung und Familienmahlzeiten.

Das Segment 2001–5000 ml, bestehend aus 5-Liter- und 6-Liter-Kanistern, sowie Formate über 5001 ml, wie 10-Liter- und 18,9-Liter-Wasserspenderflaschen, repräsentieren zusammen 15–18 % des Marktvolumens. Diese größeren Formate werden hauptsächlich in Heim- und Bürolieferabonnements verwendet und bieten Kosteneinsparungen von 30–40 % im Vergleich zu Einzelportionsoptionen. Verpackungsgrößenpräferenzen variieren je nach Vertriebskanal. Convenience-Stores und Tankstellen bevorzugen tendenziell 330–500-ml-Formate für Impulskäufe, während Hypermärkte sich auf 1,5-Liter-Flaschen und Multipacks für geplante Einkaufstouren konzentrieren. Online-Plattformen zeigen eine höhere Durchdringung von Großformaten wie 5 Liter und 6 Liter, da die Lieferlogistik die Herausforderungen beim Umgang mit schwereren Produkten abmildert.

Nach Verpackungsart: Aluminium gewinnt an Bedeutung, da das Nachhaltigkeitsnarrativ stärker wird

PET-Flaschen machten 78,21 % des prognostizierten Volumens für 2025 aus, angetrieben durch Vorteile wie leichte Logistik, Bruchfestigkeit und eine etablierte Recyclinginfrastruktur. Aluminiumdosen und -flaschen wachsen jedoch mit einer CAGR von 11,81 %, da Marken die Fähigkeit von Aluminium nutzen, unbegrenzt ohne Qualitätsverlust recycelt zu werden, sowie seine Premium-Positionierung, die Preisaufschläge von 15–25 % gegenüber vergleichbaren PET-Formaten unterstützt. Glasflaschen dominieren trotz eines Marktanteils von nur 4–6 % aufgrund ihres Gewichts, ihrer Zerbrechlichkeit und höherer Transportkosten das Ultra-Premium-Segment (3–6 USD pro Liter) in der gehobenen Gastronomie und im Luxuseinzelhandel, wo visuelle Attraktivität und wahrgenommene Reinheit logistische Herausforderungen überwiegen. Andere Verpackungsformate, einschließlich Beutel, Kartons und wiederbefüllbare Behälter, halten einen marginalen Anteil von 2–3 %. Wiederbefüllbare Glas- und Edelstahlflaschen gewinnen jedoch im Rahmen betrieblicher Nachhaltigkeitsinitiativen und bei umweltbewussten Verbrauchern an Beliebtheit.

Die Einführung von 100 % rPET-Flaschen durch Agthia im August 2025 für seine Marke Al Ain Water markiert einen bedeutenden Meilenstein und zeigt die technische und wirtschaftliche Machbarkeit des geschlossenen Kreislaufrecyclings im GCC-Maßstab, unterstützt durch kommunale Sammelsysteme und Verbraucherrückgabeanreize. Das erneute Interesse an Aluminiumverpackungen ist teilweise auf regionale Kapazitätserweiterungen von Ball Corporation und teilweise auf Verbraucher der Generation Z und Millennials zurückzuführen, die Metallverpackungen mit ökologischer Verantwortung assoziieren. Diese Wahrnehmung wird durch Social-Media-Kampagnen weiter verstärkt, die die Auswirkungen der Meeresverschmutzung durch Kunststoff betonen.

Nach Vertriebskanälen: Gastronomiebereich beschleunigt sich mit Expansion des Gastgewerbes

Einzelhandelskanäle, einschließlich Supermärkte, Hypermärkte, Convenience-Stores und Online-Einzelhandel, machten 61,65 % der prognostizierten Umsätze für 2025 aus. Dieses Wachstum ist auf Haushaltsmasseneinkäufe und die zunehmende Präsenz von Nachbarschaftslebensmittelgeschäften in Wohngebieten zurückzuführen. Gastronomiekanäle verzeichnen jedoch eine CAGR von 12,87 %, angetrieben durch die Expansion des Unterhaltungssektors in Saudi-Arabien (Kinos, Freizeitparks, Konzertveranstaltungsorte) und der Gastgewerbebranche der Vereinigten Arabischen Emirate (Hotels, Restaurants, Cafés) im Rahmen tourismusorientierter Wachstumsstrategien.

Gastronomiekanäle profitieren von erheblichen Margenvorteilen. Hotels und Restaurants schlagen die Preise für abgefülltes Wasser typischerweise um 200–400 % gegenüber dem Einzelhandel auf, was zu einer höheren Rentabilität pro Einheit führt, die geringere Verkaufsvolumina ausgleicht. Darüber hinaus reduzieren geschlossene Umgebungen wie Flughäfen, Stadien und Vergnügungsparks den Wettbewerbsdruck bei der Preisgestaltung. Das Teilsegment Heim- und Bürolieferung, das dem Einzelhandel zugeordnet, aber operativ eigenständig ist, stützt sich auf Abonnementmodelle und Großverpackungsformate (5 Liter, 10 Liter, 18,9 Liter), um wiederkehrende Einnahmen zu sichern und die Kundenakquisitionskosten zu senken. Dieses Teilsegment sieht sich jedoch hohen Abwanderungsraten gegenüber, da preissensible Unternehmenskunden häufig den Anbieter wechseln, um marginale Kosteneinsparungen zu erzielen.

Geografische Analyse

Saudi-Arabien machte 33,02 % des Umsatzes im Jahr 2025 aus, unterstützt durch eine Bevölkerung von über 36 Millionen, den jährlichen Zustrom von 13 Millionen Hadsch- und Umrah-Pilgern sowie Infrastrukturinitiativen der Vision 2030 wie NEOM, das Rote-Meer-Projekt und Qiddiya. Diese Entwicklungen treiben das Wachstum im Gastgewerbe- und Unterhaltungssektor an. Der Verbrauch von abgefülltem Wasser im Königreich ist in zwei unterschiedliche Muster unterteilt: Städtische Zentren wie Riad, Dschidda und Dammam erleben Premiumisierungstrends mit wachsender Nachfrage nach funktionalen und importierten Marken, während ländliche und einkommensschwächere Gebiete preissensibel bleiben und Wirtschaftsmultipacks von lokalen Produzenten wie Berain, Hana und Nova bevorzugen.

Die Vereinigten Arabischen Emirate, die im Jahr 2025 einen kleineren Marktanteil halten, werden voraussichtlich die schnellste geografische CAGR von 11,71 % bis 2031 erzielen. Dieses Wachstum wird durch Dubais 20,2 Millionen Übernachtungsbesucher im Jahr 2024, Abu Dhabis regulatorischen Vorstoß für Nachhaltigkeit, einschließlich eines 100 % rPET-Mandats bis 2028, und eine einkommensstarke Expatriate-Bevölkerung angetrieben, die 88 % der Einwohner ausmacht und eine Präferenz für Premium- und funktionale Wasservarianten zeigt. Darüber hinaus ermöglichen Quick-Commerce-Plattformen in Dubai, wie Talabat, Noon Minutes und Careem Quik, die Lieferung von abgefülltem Wasser innerhalb von 15–30 Minuten in städtischen Gebieten. Dieses Ökosystem erleichtert Impulskäufe über App-basierte Transaktionen und ermöglicht es Marken, neue SKUs mit minimaler Abhängigkeit von Einzelhandelsregalflächen zu testen.

Kuwait, Katar, Bahrain und Oman tragen zusammen 25–30 % des GCC-Umsatzes für abgefülltes Wasser bei, jedes beeinflusst durch einzigartige Nachfragefaktoren. In Kuwait treiben extreme Sommertemperaturen, die oft 50 °C überschreiten, und ein hohes Pro-Kopf-Einkommen starke Verbrauchsniveaus an. Marktsättigung und begrenztes Bevölkerungswachstum, derzeit bei 4,3 Millionen, schränken jedoch eine weitere Expansion ein. Katars Infrastruktur nach der FIFA-Weltmeisterschaft 2022, einschließlich Stadien, U-Bahn-Systemen und Kongresszentren, hat eine hochvolumige Beschaffung für öffentliche Veranstaltungen institutionalisiert. Dies hat eine gebundene Gastronomienachfrage geschaffen, die Abfüller mit ISO-Zertifizierungen und effizienten Logistikkapazitäten bevorzugt.

Wettbewerbslandschaft

Der GCC-Markt für abgefülltes Wasser weist eine moderate Konzentration auf. Multinationale Konzerne wie Nestlé, Danone, PepsiCo und Coca-Cola halten zusammen einen geschätzten Marktanteil von 35–40 %. Regionale Akteure, darunter Agthia, Masafi, Mai Dubai, Berain und Almarai, sind ebenfalls bedeutend präsent. Kleinere Wettbewerber konzentrieren sich auf Preisdifferenzierung, lokalisierte Distribution über Nachbarschaftslebensmittelgeschäfte und unabhängige Einzelhändler sowie kulturelle Ausrichtung durch arabisches Branding und Ramadan-thematische Verpackungen.

Wachstumsmöglichkeiten konzentrieren sich auf drei Schlüsselbereiche: Ultra-Premium-Funktionswässer für Fitness- und Wellnessgemeinschaften, abonnementbasierte Heim- und Bürolieferdienste mit IoT-fähigen Kühlern mit automatischer Nachbestellfunktion sowie wiederbefüllbare Glasflaschensysteme für Unternehmensgeländen und Hotels, die Einwegkunststoffabfälle reduzieren möchten. Die Technologieakzeptanz variiert im gesamten Markt. Führende Abfüller nutzen Software zur Routenoptimierung und Nachfrageprognose-Algorithmen, um Logistikkosten zu minimieren, während mittelgroße Akteure häufig auf manuelle Vertriebsplanung und reaktives Bestandsmanagement angewiesen sind.

Die Einhaltung von GSO-Standards, wie GSO 149:2021 für nicht abgefülltes Wasser und GSO 2233:2021 für Nährwertkennzeichnung, ist eine Grundvoraussetzung. Führende Unternehmen streben jedoch zusätzliche freiwillige Zertifizierungen an, darunter ISO 22000 für Lebensmittelsicherheit und NSF/ANSI 60 für Trinkwasserzusätze, um einen Wettbewerbsvorteil in Gastronomiekanälen zu erlangen, in denen Beschaffungsmanager Risikominimierung über Kosten stellen. Die moderate Konzentration des Marktes zeigt, dass Skaleneffekte in Distribution und Markenbekanntheit Wettbewerbsvorteile bieten. Dennoch nutzen regionale Akteure ihr lokales Fachwissen, wie das Verständnis von Ramadan-Konsummustern, bevorzugten Verpackungsgrößen und Einzelhandelskreditbedingungen, um ihren Marktanteil gegenüber multinationalen Wettbewerbern zu behaupten.

Marktführer für abgefülltes Wasser im Golfkooperationsrat (GCC)

PepsiCo Inc.

Nestlé S.A

Agthia Group PJSC

Danone S.A

Masafi LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Almarai Company hat das vollständige Eigentum an Pure Beverages Industry Company, einem Produzenten von abgefülltem Wasser in Saudi-Arabien, für 1,040 Milliarden SAR erworben. Pure Beverages, bekannt für seine Marken „Ival” und „Oska”, nimmt eine bedeutende Position im Markt für abgefülltes Wasser des Königreichs ein.

- April 2025: PepsiCo hat 30 Millionen SAR (8 Millionen USD) investiert, um ein regionales Forschungs- und Entwicklungszentrum in Riad zu errichten. Das Zentrum zielt darauf ab, Innovation voranzutreiben und Produkte, einschließlich abgefülltem Wasser, zu entwickeln, die auf regionale Präferenzen zugeschnitten sind, was PepsiCos wachsenden Fokus auf den Nahen-Osten-Markt widerspiegelt.

- Oktober 2024: Nova, eine Marke unter Health Water Bottling Co. Ltd., hat eine Partnerschaftsvereinbarung abgeschlossen, um als Unterstützungspartner für das SAL Jeddah GT Race 2024 zu fungieren.

- April 2024: Die Nova-Marke von Health Water Bottling Co. Ltd. hat Wasserflaschen eingeführt, die vollständig aus recycelten Materialien hergestellt werden. Diese Initiative unterstützt die in der Saudi Vision 2030 und der Saudi Green Initiative dargelegten Nachhaltigkeitsziele.

Berichtsumfang des Marktes für abgefülltes Wasser im Golfkooperationsrat (GCC)

Abgefülltes Trinkwasser ist manchmal kohlensäurehaltig, in Flaschen versiegelt und in der Regel als rein zertifiziert. Der untersuchte Markt ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ wurde der Markt in stilles Wasser, Sprudelwasser und funktionales Wasser segmentiert. Nach Vertriebskanal wurde der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Gastronomiekanäle, Heim- und Bürolieferung sowie andere Vertriebskanäle segmentiert. Der Bericht skizziert die Erkenntnisse aus Ländern der Region, darunter Saudi-Arabien, die Vereinigten Arabischen Emirate, Kuwait, Katar, Bahrain und Oman. Der Bericht bietet Marktgröße und Prognosen in Wert (Millionen USD) für die oben genannten Segmente.

| Stilles Wasser |

| Sprudelwasser |

| Funktionales/Angereichertes Wasser |

| Aromatisiertes/Angereichertes Wasser |

| *Weniger als 330 ml |

| *331 ml–500 ml |

| *501 ml–1000 ml |

| *1001 ml–2000 ml |

| *2001 ml–5000 ml |

| *Mehr als 5001 ml |

| PET-Flaschen |

| Glasflaschen |

| Aluminiumdosen und -flaschen |

| Sonstige |

| Gastronomiebereich | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle | |

| Heim- und Bürolieferung |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Kuwait |

| Katar |

| Bahrain |

| Oman |

| Nach Produkttyp | Stilles Wasser | |

| Sprudelwasser | ||

| Funktionales/Angereichertes Wasser | ||

| Aromatisiertes/Angereichertes Wasser | ||

| Nach Verpackungsgröße | *Weniger als 330 ml | |

| *331 ml–500 ml | ||

| *501 ml–1000 ml | ||

| *1001 ml–2000 ml | ||

| *2001 ml–5000 ml | ||

| *Mehr als 5001 ml | ||

| Nach Verpackungsart | PET-Flaschen | |

| Glasflaschen | ||

| Aluminiumdosen und -flaschen | ||

| Sonstige | ||

| Nach Vertriebskanälen | Gastronomiebereich | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Heim- und Bürolieferung | ||

| Nach Geografie | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Kuwait | ||

| Katar | ||

| Bahrain | ||

| Oman | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für abgefülltes Wasser im Golfkooperationsrat (GCC) im Jahr 2026?

Die Marktgröße für abgefülltes Wasser im Golfkooperationsrat (GCC) beträgt im Jahr 2026 10,48 Milliarden USD und soll bis 2031 18,01 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate für den Markt für abgefülltes Wasser im Golfkooperationsrat (GCC) von 2026 bis 2031?

Die aggregierten Werte sollen im Betrachtungszeitraum mit einer CAGR von 11,44 % wachsen.

Welches Land führt die Verkäufe im Golf an?

Saudi-Arabien macht aufgrund seiner Größe und des Pilgerstroms 33,02 % des Umsatzes im Jahr 2025 aus.

Welches Produktsegment wächst am schnellsten?

Funktionale/angereicherte Wasservarianten sind für eine CAGR von 12,59 % vorgesehen, da das Gesundheitsbewusstsein steigt.

Seite zuletzt aktualisiert am: