Marktgröße und Marktanteil für professionelle Visualisierungs-GPUs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

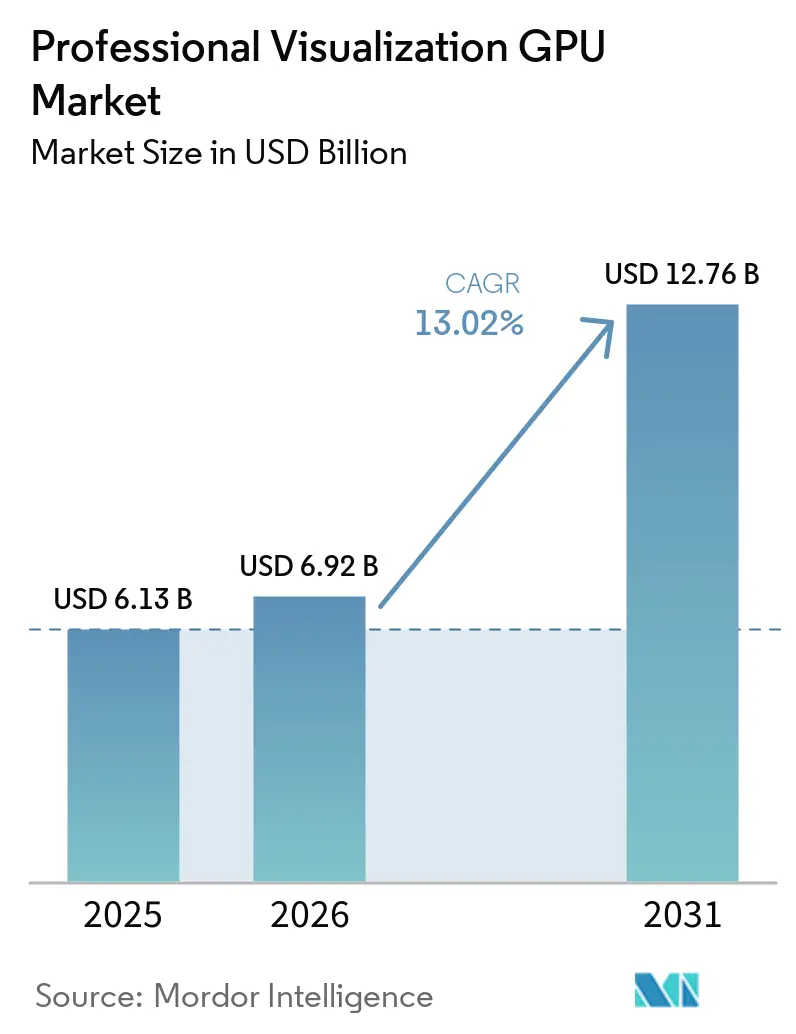

| Marktgröße (2026) | 6.92 Milliarden US-Dollar |

| Marktgröße (2031) | 12.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für professionelle Visualisierungs-GPUs von Mordor Intelligence

Die Marktgröße für professionelle Visualisierungs-GPUs wurde im Jahr 2025 auf 6,13 Milliarden USD geschätzt und soll bis 2031 auf 12,76 Milliarden USD anwachsen, was einem CAGR von 13,02 % im Zeitraum 2026–2031 entspricht. Das Wachstum wird durch den Wandel von der traditionellen Workstation-Nachfrage hin zu KI-fähigen Systemen geprägt, die Simulation, generatives Design und Echtzeit-Visualisierung in derselben Umgebung ausführen können. Da KI-Tools von der Pilotnutzung in die tägliche Produktion übergehen, legen Käufer beim Auffrischen von Workstation-Flotten größeren Wert auf lokale Inferenzfähigkeiten, Speicherkapazität und Softwarezertifizierung. Die Nachfrage weitet sich auch über langjährig etablierte Designteams hinaus aus, da Telekommunikations-, Gesundheits-, Medien- und Industrienutzer nun auf visuelle Datenverarbeitung für digitale Zwillinge, Modellvalidierung und schnellere Content-Workflows angewiesen sind. Anbieter reagieren mit breiteren Produktpaletten, engerer Unternehmenseinbindung und stärkerem zertifizierten Software-Support, was ihnen hilft, die Preisgestaltung zu verteidigen und größere Auffrischungsprogramme zu sichern. Gleichzeitig halten der Versorgungswettbewerb mit KI-Hardware für Rechenzentren und die anhaltende Präferenz für On-Premises-Kontrolle in regulierten Umgebungen die Verfügbarkeit und die Wahl der Bereitstellung im Mittelpunkt von Kaufentscheidungen.

Wichtigste Erkenntnisse des Berichts

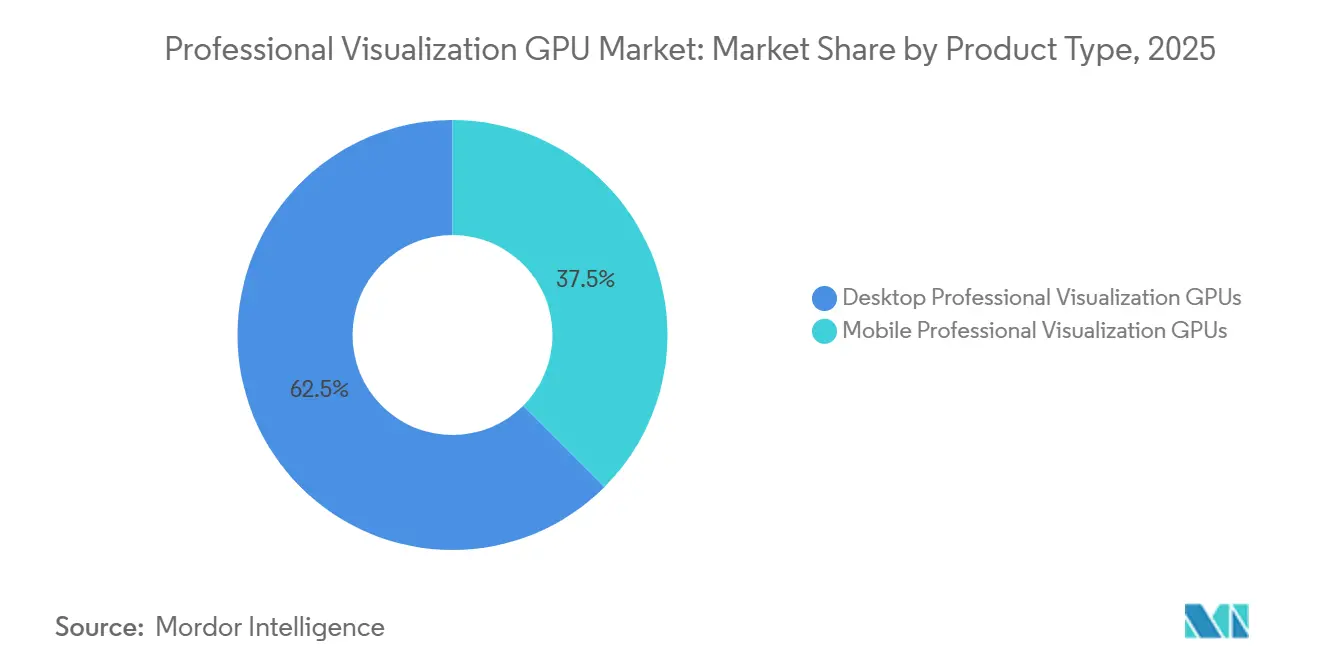

- Nach Produkttyp hielten Desktop-GPUs für professionelle Visualisierung im Jahr 2025 einen Marktanteil von 62,49 % am Markt für professionelle Visualisierungs-GPUs, während mobile GPUs für professionelle Visualisierung bis 2031 voraussichtlich mit einem CAGR von 14,23 % wachsen werden.

- Nach Bereitstellungsmodell hielten On-Premises-virtuelle Workstations im Jahr 2025 einen Anteil von 53,14 %, während cloudgehostete virtuelle Workstations bis 2031 voraussichtlich mit einem CAGR von 13,72 % wachsen werden.

- Nach Unternehmensgröße entfielen im Jahr 2025 69,53 % des Marktanteils auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 13,68 % wachsen werden.

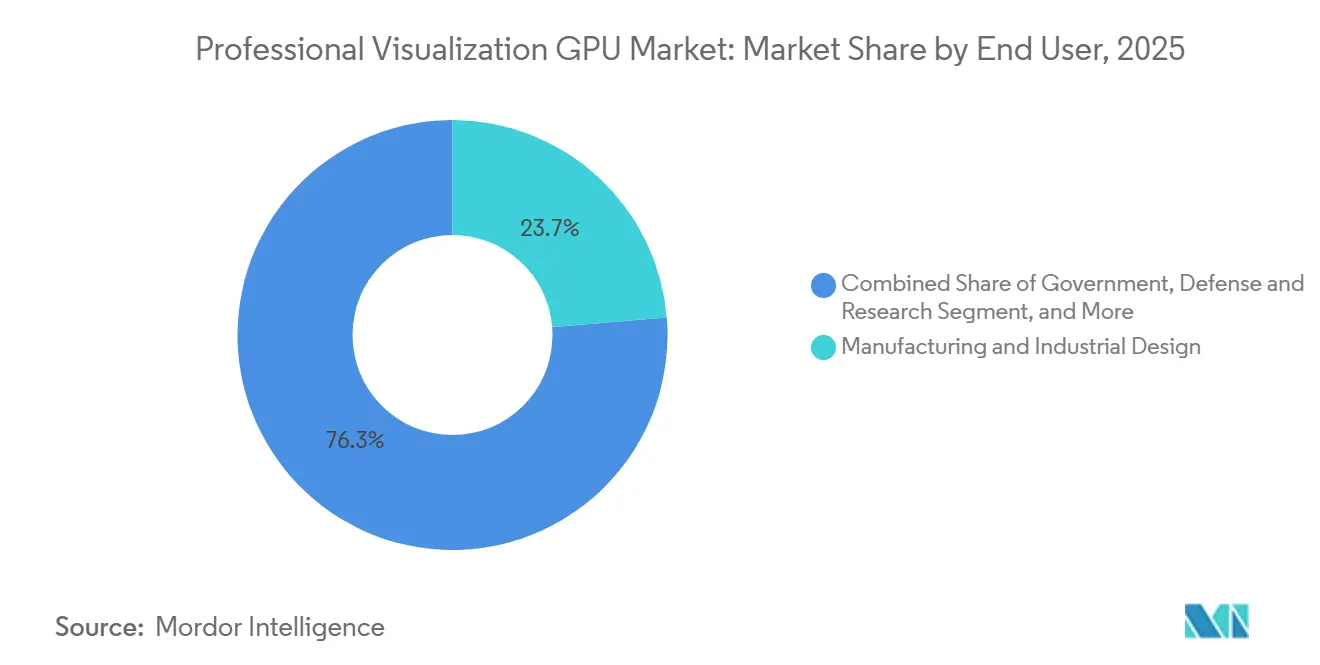

- Nach Endnutzer entfielen im Jahr 2025 23,71 % des Marktes für professionelle Visualisierungs-GPUs auf Fertigung und Industriedesign, während IT und Telekommunikation bis 2031 voraussichtlich mit einem CAGR von 14,32 % wachsen werden.

- Nach Vertriebskanal führten OEM- und Systemintegrator-Verkäufe im Jahr 2025 mit einem Anteil von 36,53 %, während der Direktvertrieb an Unternehmen bis 2031 voraussichtlich mit einem CAGR von 13,95 % wachsen wird.

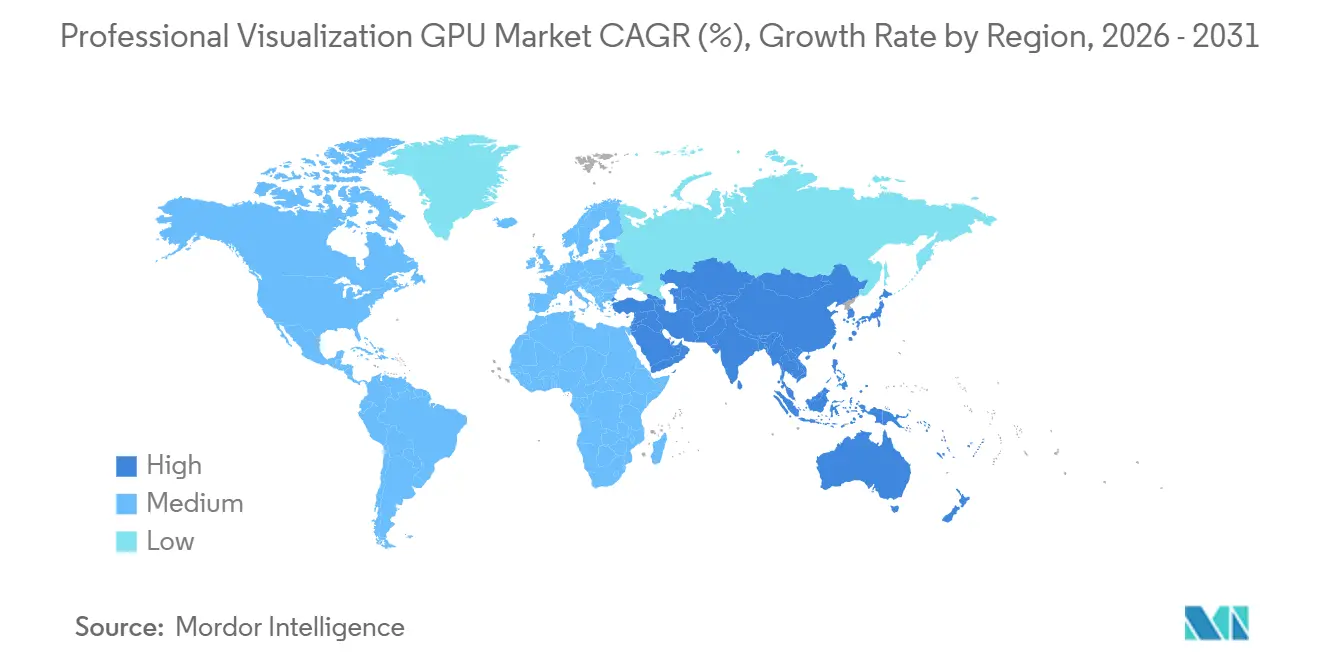

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 36,53 % am Markt für professionelle Visualisierungs-GPUs, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 13,37 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für professionelle Visualisierungs-GPUs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einführung KI-fähiger Workstations in Design- und Simulationsworkflows | +3.8% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Remote- und hybriden professionellen Visualisierungs-Workflows | +2.4% | Global, am stärksten in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Auffrischungszyklus von Legacy-Workstations zu KI-fähigen professionellen PCs | +2.1% | Primär Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach zertifizierten Treibern und ISV-validierter Grafikleistung | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Lokalisierte Datenkontrolle und On-Premises-Rendering-Präferenzen in regulierten Branchen | +1.2% | Europa und APAC als Kern, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Edge-Rendering für digitale Zwillinge, VFX und industrielle Visualisierungs-Pipelines | +1.0% | Global, Industriezentren in Deutschland, Japan und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung KI-fähiger Workstations in Design- und Simulationsworkflows

Die Nachfrage im Markt für professionelle Visualisierungs-GPUs ist nun eng mit KI-Inferenz auf Workstation-Ebene in den Bereichen Ingenieurwesen, Architektur, Simulation und Medienproduktion verknüpft. SimScale berichtete, dass KI-fähige Ingenieurteams Simulationsanfragen im Durchschnitt in 6 Stunden abschließen, gegenüber 17 Stunden mit herkömmlichen Workflows, und dabei mehr als dreimal so viele Designvarianten pro Programm testen. Diese Lücke verändert das Hardware-Kaufverhalten, da schnellere Iterationen den Wert von Speicherbandbreite, Tensor-Fähigkeit und stabilem Software-Support während laufender Projektarbeiten erhöhen. NVIDIA positionierte seine RTX PRO Blackwell-Serie für diesen Wandel, mit bis zu 4.000 KI-TFLOPS durch Tensor Cores der fünften Generation und FP4-Unterstützung für anspruchsvollere KI-Aufgaben auf Workstations. Da Design-Plattformen generative Funktionen und Simulationsunterstützung direkt in Kernwerkzeuge integrieren, definiert die Rendering-Geschwindigkeit allein den Workstation-Wert nicht mehr. Dies erhöht die strategische Bedeutung professioneller GPUs, die sowohl visuelle Datenverarbeitung als auch lokale KI-Beschleunigung unterstützen können, ohne Nutzer in separate Hardware-Umgebungen zu zwingen.

Ausweitung von Remote- und hybriden professionellen Visualisierungs-Workflows

Remote- und Hybridteams bieten einen zweiten Nachfragekanal für professionelle GPU-Visualisierung durch virtuelle Workstations und gemeinsam genutzte GPU-Umgebungen. AWS führte WorkSpaces G6-, Gr6- und G6f-Pakete mit NVIDIA L4 Tensor Core GPUs und 24 GB VRAM ein und bietet Ingenieuren und 3D-Nutzern eine kapazitätsstärkere Cloud-Option als die frühere G4dn-Generation.[1]Amazon Web Services, "Amazon WorkSpaces startet Grafik-G6-, Gr6- und G6f-Pakete," AWS Desktop- und Anwendungs-Streaming-Blog, aws.amazon.com In der Praxis ersetzen viele regulierte Nutzer keine lokalen Workstations, sondern fügen Cloud-Kapazität für Overflow-Rendering, kollaborative Überprüfung und Fernzugriff hinzu. NVIDIA unterstützt dieses Muster mit Multi-Instance GPU auf der RTX PRO 6000 Blackwell, die bis zu 4 isolierte GPU-Instanzen pro Karte in gemischten Umgebungen ermöglicht. Dieses hybride Setup hält hochwertige lokale Hardware in Betrieb und erweitert gleichzeitig den professionellen Zugang über verteilte Teams und externe Überprüfungszyklen hinweg. Es unterstützt auch das Wachstum des durchschnittlichen Verkaufspreises, da Unternehmen weiterhin robuste Ankersysteme benötigen, auch wenn ein Teil der Arbeitslast auf virtuelle Infrastruktur verlagert wird.

Auffrischungszyklus von Legacy-Workstations zu KI-fähigen professionellen PCs

Der installierte Bestand an Workstations aus der Vor-KI-Ära bleibt einer der deutlichsten Nachfragepools im Markt für professionelle Visualisierungs-GPUs. Autodesks KI-Pulse-Ergebnisse für 2026 zeigten, dass 84 % der Führungskräfte angaben, KI habe die Produktivität in ihren Organisationen bereits verbessert, was den Druck erhöht, Hardware zu ersetzen, die KI-fähige Design-Tools nicht effektiv unterstützen kann. Der Auffrischungsbedarf wird stärker, wenn ältere Systeme keine modernen Treiber-Branches, stabile Großbaugruppen-Arbeit oder zertifizierte Grafikfunktionen unterstützen können, die in Produktionsumgebungen wichtig sind. Lenovo stellte im Mai 2026 die ThinkStation P4 vor, mit AMD Ryzen PRO 9000 Series Prozessoren und NVIDIA RTX PRO 6000 Blackwell Workstation-GPUs, die sich direkt an Ingenieure, Architekten und Kreative richten, die für KI-intensive Designaufgaben aufrüsten. Da die Leistungslücken zwischen älteren Karten und aktuellen Plattformen größer werden, rücken Beschaffungszyklen näher an den funktionalen Bedarf heran, anstatt sich ausschließlich an altersbasiertem Ersatz zu orientieren. Dieser Wandel trägt dazu bei, dass die Nachfrage nach Workstation-Auffrischungen unmittelbarer wird, insbesondere dort, wo KI-Tools bereits Teil genehmigter Geschäfts-Workflows sind.

Wachsende Nachfrage nach zertifizierten Treibern und ISV-validierter Grafikleistung

Zertifizierte Software-Leistung bleibt ein dauerhaftes Kaufkriterium im Markt für professionelle Visualisierungs-GPUs, insbesondere dort, wo Ausgabequalität und Systemstabilität die abrechenbare Arbeit beeinflussen. SPEC veröffentlichte im Januar 2026 den SPECapc-Benchmark für SolidWorks 2025 mit 60 Tests, die Grafik- und CPU-Verhalten in professionellen Ingenieur-Workloads abdecken. Dieser Benchmark spiegelt wider, wie Unternehmen zunehmend den Nachweis verlangen, dass eine Workstation-Konfiguration über die genauen Tools validiert wurde, die ihre Teams verwenden. NVIDIA hält weiterhin die breiteste Zertifizierungsposition in Autodesk-, Dassault Systèmes-, PTC- und Siemens-Umgebungen, während AMD die ISV-Validierung rund um seine Radeon AI PRO-Linie genutzt hat, um frühere Abdeckungslücken zu schließen. Eine breitere Zertifizierungsabdeckung senkt das Support-Risiko für IT-Teams und erleichtert die Standardisierung von Multi-Software-Bereitstellungen über Standorte und Nutzergruppen hinweg. Dies hält zertifizierte Treiber-Ökosysteme im Mittelpunkt des Wettbewerbs, da Zuverlässigkeit und Support-Rückverfolgbarkeit in Unternehmens-Workstation-Entscheidungen oft genauso viel Gewicht haben wie reine Hardware-Leistung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für professionelle GPUs und Workstations | -1.8% | Global, am stärksten für KMU und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Versorgungsallokationsdruck durch Consumer-Gaming- und Rechenzentrum-Nachfrage | -1.4% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Software-Zertifizierungsanforderungen über Anwendungen und Geografien hinweg | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Risiko der Unterauslastung in KMU-Bereitstellungen mit intermittierenden Workloads | -0.5% | Global, KMU-fokussierte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für professionelle GPUs und Workstations

Hohe Betriebskosten begrenzen weiterhin, wie schnell der Markt für professionelle Visualisierungs-GPUs über große Unternehmensbudgets hinaus expandieren kann. Käufer zahlen für mehr als die Karte selbst, da zertifizierte Gehäuse, ECC-Speicher, Software-Support und Validierungsanforderungen die Gesamtbereitstellungskosten erhöhen. Flaggschiff-Systeme mit mehreren erstklassigen Workstation-GPUs erfordern auch eine formale Kapitalplanung, was Entscheidungen in kleineren Studios und kostensensiblen Geschäftsbereichen verlangsamt. Systeme wie HPs Z8 Fury G6i, die bis zu 4 RTX PRO 6000 Blackwell Max-Q-Einheiten unterstützen, zeigen, wie schnell die Gesamtplattformkosten bei fortgeschrittenen Workstation-Bereitstellungen steigen. Diese Belastung ist am stärksten für kleinere Unternehmen, die professionelle Zuverlässigkeit benötigen, aber die Hardware-Kosten nicht auf eine große Anzahl von Arbeitsplätzen verteilen können. Cloud-Workstation-Abonnements erleichtern die Vorabausgaben für einige Nutzer, aber die Latenz begrenzt weiterhin ihre Eignung für interaktive 3D-Sitzungen, die eine konsistente lokale Reaktionsfähigkeit erfordern.

Versorgungsallokationsdruck durch Consumer-Gaming- und Rechenzentrum-Nachfrage

Die Versorgungsallokation bleibt eine praktische Einschränkung für den Markt für professionelle Visualisierungs-GPUs, da Workstation-Karten mit KI-Beschleunigern für Rechenzentren und Gaming-Produkten um fortschrittliche Fertigungskapazitäten konkurrieren. Dieselbe Lieferkette, die Workstation-Speicher und fortschrittliche GPU-Produktion unterstützt, bedient auch eine stärkere Nachfrage aus der hyperscale KI-Infrastruktur, was die Verfügbarkeit für professionelle Systeme einschränkt. Dies führt zu ungleichmäßigen Lieferzeiten und erschwert die Allokation für Add-in-Board-Partner und regionale Distributoren mit weniger Verhandlungsmacht als große OEMs. Wenn die Verfügbarkeit unsicher wird, verzögern einige Käufer bevorzugte Konfigurationen oder leiten einen Teil der Arbeitslast an Cloud-Ressourcen weiter, anstatt lokale Hardware sofort aufzufrischen. Diese Reaktion kann die physische Workstation-Konvertierung schwächen, selbst wenn der zugrunde liegende Bedarf stark bleibt. Das Ergebnis ist ein mittelfristiges Verfügbarkeitsrisiko, das den Ruf von Anbietern in einem Segment beeinträchtigen kann, in dem Käufer eine vorhersehbare Lieferung von Premium-Hardware erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mobile professionelle GPUs erreichen KI-Zertifizierungsparität

Desktop-GPUs für professionelle Visualisierung machten im Jahr 2025 62,49 % des Marktes für professionelle Visualisierungs-GPUs aus und hielten damit feste Workstations in der führenden Position im Produktmix. Ihre Stärke ergibt sich aus höherer VRAM-Kapazität, besserer nachhaltiger thermischer Leistung und frühem Zugang zur Zertifizierung auf neuen Architekturen, die alle in anspruchsvollen Produktionsumgebungen wichtig sind. Sie bleiben die bevorzugte Wahl, wenn Rendering-Durchsatz, Simulationsstabilität und Langzeitzuverlässigkeit wertvoller sind als Portabilität. NVIDIAs RTX PRO 6000 Blackwell Workstation Edition ist im Jahr 2026 zu einem Referenzpunkt geworden, mit 96 GB GDDR7 ECC-Speicher und Unterstützung für bis zu 4 Multi-Instance GPU-Partitionen. Dies hält Desktop-Systeme eng mit großen Ingenieurteams, fortgeschrittenen Content-Pipelines und institutionellen Workstation-Auffrischungsprogrammen verbunden.

Mobile GPUs für professionelle Visualisierung sollen bis 2031 mit einem CAGR von 14,23 % wachsen und sind damit das am schnellsten wachsende Segment innerhalb des Produkttyps. Dieser Wandel spiegelt die schwindende Fähigkeitslücke zwischen mobilen und Desktop-Systemen in Autodesk-, SolidWorks- und Siemens NX-Workflows wider. NVIDIAs RTX PRO Blackwell Laptop-Reihe, vom PRO 500 bis zum PRO 5000, erweitert die zertifizierte professionelle Leistung auf Außendienstingenieure und verteilte Kreativteams, die Workstation-Ausgabe abseits fester Schreibtische benötigen. Mobilität wird wertvoller, da hybride Zusammenarbeit, Standortbesuche und Live-Kundenüberprüfungszyklen nun näher an der täglichen Produktion liegen als zuvor. Da KI-first-Workflows zum Standard werden, legen Käufer auch mehr Wert auf Notebook-Systeme, die zertifizierte visuelle Tools und lokale KI-Funktionen ausführen können, ohne auf Consumer-Gaming-Geräte zurückgreifen zu müssen.

Nach Bereitstellungsmodell: On-Premises-Bereitstellungen verankern hybrides Cloud-Wachstum

On-Premises-virtuelle Workstations hielten im Jahr 2025 53,14 % des Umsatzes und nahmen damit die führende Position innerhalb des Bereitstellungsmodell-Segments des Marktes für professionelle Visualisierungs-GPUs ein. Lokale Kontrolle bleibt in den Biowissenschaften, der Verteidigung und der industriellen Automatisierung wichtig, wo Datenverarbeitungsregeln und Latenzanforderungen weiterhin interne Systeme bevorzugen. Diese Umgebungen sind auf eine vorhersehbare Reaktion in interaktiven 3D-Sitzungen angewiesen, was schwieriger zu gewährleisten ist, wenn kritische Workloads vollständig ausgelagert sind. Sie bevorzugen auch Workstation-Umgebungen, in denen Administratoren Treiber, Zugriffsregeln und Hardware-Auslastung direkt verwalten können. Aus diesem Grund behandelt der Markt für professionelle GPU-Visualisierung physische oder lokal verwaltete GPU-Infrastruktur weiterhin als Anker für sensible visuelle Datenverarbeitungs-Workloads.

Cloudgehostete virtuelle Workstations sollen bis 2031 mit einem CAGR von 13,72 % wachsen und sind damit die am schnellsten wachsende Bereitstellungsoption. AWS hat den Unternehmenszugang zu Grafik-Workstations mit G6-, Gr6- und G6f-Paketen erweitert, die von NVIDIA L4 GPUs und 24 GB VRAM angetrieben werden. NVIDIAs vGPU-Stack und Multi-Instance GPU-Unterstützung auf der RTX PRO 6000 Blackwell Server Edition ermöglichen es einer einzelnen Server-Karte, mehrere isolierte Sitzungen in gemeinsam genutzten Umgebungen zu unterstützen.[2]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO kommt zu Workstations und Servern für Designer, Entwickler, Datenwissenschaftler und Kreative, um mit agentischer KI zu bauen und zusammenzuarbeiten," NVIDIA Investor Relations, investor.nvidia.com Das aufkommende Muster ist hybrid, wobei Organisationen sensible Designarbeit lokal halten und burstige Simulation, Modell-Tuning und Kollaborationssitzungen in die Cloud verlagern. Dieser Ansatz reduziert den Bedarf an einer Eins-zu-eins-Workstation-Eigentümerschaft und bewahrt gleichzeitig die Leistung, Governance und Reaktionsfähigkeit, die in regulierten oder latenzempfindlichen Workflows erforderlich sind.

Nach Unternehmensgröße: KMU beschleunigen sich durch KI-optimierte Einsteigerkarten und Cloud-Zugang

Großunternehmen hielten im Jahr 2025 69,53 % des Marktanteils für professionelle Visualisierungs-GPUs, unterstützt durch zentralisierte Beschaffung, standardisierte Workstation-Richtlinien und synchronisierte Auffrischungszyklen. Ihre Kaufprogramme laufen in der Regel über Bulk-OEM-Verträge, Software-Support-Vereinbarungen und genehmigte Hardware-Stacks, die an Kern-Design- und Ingenieur-Tools gebunden sind. Diese Struktur bietet Anbietern verlässliches Volumen und trägt dazu bei, hochwertige professionelle Konfigurationen in der aktiven Nachfrage über globale Flotten hinweg zu halten. Sie begünstigt auch Lieferanten, die zertifizierte Bereitstellungen, lange Support-Fenster und konsistentes Konfigurationsmanagement über verteilte Teams hinweg bereitstellen können. Infolgedessen bleiben Großkunden die Basis, die Preisgestaltung und Versandplanung im Markt für professionelle Visualisierungs-GPUs stabilisiert.

KMU sollen bis 2031 mit einem CAGR von 13,68 % wachsen und sind damit das am schnellsten wachsende Segment nach Unternehmensgröße. Diese Nachfrage wird durch niedrigere Einstiegspunkte bei professioneller Hardware und durch breiteren Zugang zu cloudbasierter GPU-Kapazität für intermittierende Workloads erschlossen. AMD hat sein Radeon AI PRO-Portfolio genutzt, um KI-first-Profis mit Workstation-Grafik-Optionen anzusprechen, die kostensensible Käufer direkter ansprechen. NVIDIA hat auch seine Desktop-Reihe mit niedrigeren Stufen in der RTX PRO Blackwell-Familie erweitert, was kleineren Käufern zertifizierte Optionen ohne die vollen Kosten von Flaggschiff-Speicherkonfigurationen bietet. Cloud-Zugang bietet einen weiteren Weg für Unternehmen, die sich nicht zu großen Vorabkäufen verpflichten können, aber lokale Karten sind weiterhin wichtig, wo eine stetige tägliche Leistung betrieblich erforderlich ist.

Nach Endnutzer: IT und Telekommunikation übertrifft traditionelle Branchen beim Wachstumsmomentum

Fertigung und Industriedesign machten im Jahr 2025 23,71 % des Marktes für professionelle Visualisierungs-GPUs aus und waren damit das größte Endnutzer-Segment. Die Nachfrage in diesem Segment bleibt an Automobil-CAD, Fabrik-Layout-Visualisierung, Finite-Elemente-Simulation und generative Fertigungsdesign-Workflows gebunden. In vielen dieser Umgebungen sind professionelle GPU-Entscheidungen eng mit geprüfter Produktionssoftware und der Zuverlässigkeit langer Simulationsläufe verknüpft. Dies hält das Segment strukturell wichtig, auch wenn neuere Workload-Kategorien in die adressierbare Basis eintreten. Es erklärt auch, warum Workstation-Stabilität in der professionellen Visualisierungs-GPU-Branche weiterhin genauso wichtig ist wie reine Rendering-Geschwindigkeit.

IT und Telekommunikation sollen den schnellsten Endnutzer-CAGR von 14,32 % bis 2031 verzeichnen. Das Wachstum wird durch Netzwerkinfrastruktur-Simulation, KI-Inferenz-Pipeline-Visualisierung und die Nutzung von Telekommunikations-Digitalzwillingen in der 5G-Planung und -Optimierung angetrieben. Dies weitet die Nachfrage über traditionelle Designabteilungen hinaus aus und schafft neue Kaufzentren innerhalb von Infrastruktur-, Plattform- und Betriebsteams. Der Wandel ist bemerkenswert, weil er den Markt für professionelle Visualisierungs-GPUs in Workflow-Umgebungen bringt, die historisch keine Nachfrageanker für Workstation-Grafik waren. Energie und Versorgungsunternehmen, Regierung, Verteidigung und Forschung, Gesundheitswesen und Biowissenschaften, Architektur, Ingenieurwesen und Bauwesen sowie Medien und Unterhaltung verbreitern ebenfalls die Endnutzerbasis, was den Umsatz weniger anfällig für einen Abschwung in einem einzelnen Segment macht.

Nach Vertriebskanal: Direktvertrieb an Unternehmen wächst am schnellsten, da sich die Versorgungsdynamik verändert

OEM- und Systemintegrator-Verkäufe führten im Jahr 2025 mit einem Anteil von 36,53 % am Markt für professionelle Visualisierungs-GPUs und spiegelten die anhaltende Stärke der gebündelten Workstation-Beschaffung in Unternehmensumgebungen wider. Käufer bevorzugen weiterhin vollständige Systeme von Anbietern wie Dell Technologies, HP Inc., Lenovo und BOXX Technologies, da Zertifizierung, Service und Support gebündelt sind. Dieses Modell vereinfacht das Flottenmanagement für Organisationen, die konsistente Workstation-Konfigurationen über viele Nutzer und Projektstandorte hinweg benötigen. Es ist auch nützlich, wenn Kunden einen einzigen verantwortlichen Anbieter für Hardware-Integration, Treiber-Support und After-Sales-Service wünschen. Diese Kanalstruktur hält wichtige Workstation-Anbieter in einer starken Position in der professionellen Visualisierungs-GPU-Branche.

Der Direktvertrieb an Unternehmen soll bis 2031 mit einem CAGR von 13,95 % wachsen und ist damit der am schnellsten wachsende Kanal in der Studie. Der Wandel spiegelt die Unternehmensnachfrage nach Allokationspriorität, engerer Konfigurationskontrolle und direkt vom Anbieter verwaltetem Support wider. HP führte 2026 Z Boost ein, um GPU-Ressourcen über Catia-, Siemens NX- und Blender-Workflows hinweg zu teilen und eine verwaltete Bereitstellung auf Workstation-Flottenebene zu ermöglichen. Da die Versorgung knapper wird, werden direkte Anbieterbeziehungen für Käufer wertvoller, die vorhersehbare Lieferung, Support-Rückverfolgbarkeit und eine bessere Abstimmung zwischen Plattformdesign und Workload-Anforderungen wünschen. Dies erhöht die strategische Bedeutung von Beziehungen auf Kontoebene, insbesondere für Organisationen, die Workstation-GPUs als kritische Infrastruktur und nicht als diskretionäre Hardware betrachten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 36,53 % des Marktanteils für professionelle Visualisierungs-GPUs und soll bis 2031 mit einem CAGR von 13,37 % wachsen. Die Region vereint mehrere Nachfragemotoren, darunter Chinas Vorstoß in Halbleiter- und KI-Infrastruktur, Indiens wachsende Basis für Ingenieurdienstleistungen und Medienproduktion sowie eine starke Workstation-Nachfrage aus japanischen und südkoreanischen Industrieökosystemen. China bleibt der größte nationale Beitragszahler in der Region, unterstützt durch die Nachfrage aus Content-Studios, Architektur-Rendering-Pipelines sowie CAD- und Simulations-Anwendungsfällen, die lokalisierte Produkt- und Kanalstrategien erfordern. Indien entwickelt sich zu einem der am schnellsten wachsenden nationalen Märkte in der Region, da Ingenieur-Outsourcing, inländische Medienproduktion und KI-Infrastrukturinvestitionen gleichzeitig die Workstation-Nachfrage steigern. Südostasien entwickelt sich ebenfalls zu einem ergänzenden Wachstumszentrum, unterstützt durch Fertigungs-Outsourcing, digitale Content-Produktion in Vietnam und Indonesien sowie Programme zur Visualisierung intelligenter Infrastruktur.

Nordamerika soll den zweitgrößten regionalen Anteil halten, unterstützt durch eine dichte Nachfrage von Technologieunternehmen, Verteidigungsauftragnehmern, Ingenieurberatungen und Unterhaltungsstudios, die auf zertifizierte professionelle GPU-Umgebungen angewiesen sind. Die Region profitiert auch davon, das primäre Einführungszentrum für NVIDIA, AMD und Intel zu sein, was bedeutet, dass neue Architekturen, zertifizierte Treiber und OEM-Workstation-Designs dort oft zuerst erscheinen. Diese First-Mover-Position hilft dem Markt für professionelle Visualisierungs-GPUs in Nordamerika, Premium-Produkte früher als die meisten anderen Regionen aufzunehmen. Kanada fügt Nachfrage aus Energieingenieurwesen und Bergbau-Design-Workflows hinzu, während Mexiko durch die Expansion der Automobilfertigung und den Visualisierungsbedarf von Zulieferern beiträgt. Europa bleibt wichtig durch Deutschlands Fertigungsbasis, die Medien- und VFX-Aktivitäten des Vereinigten Königreichs sowie Frankreichs Luft- und Raumfahrt- und Automobildesign-Cluster, während Datenschutz- und Rechenschaftsregeln weiterhin On-Premises-Bereitstellungsentscheidungen in regulierten Umgebungen stärken.

Südamerika sowie der Nahe Osten und Afrika bleiben kleinere, aber strategisch eigenständige Beitragsleister zur künftigen Nachfrage. Südamerika konzentriert sich auf Brasiliens Medienproduktionsaktivitäten, Bergbauvisualiserung in Chile und Peru sowie Ingenieurdienstleistungscluster in São Paulo und Belo Horizonte. Im Nahen Osten ist eine stärkere Akzeptanz durch Smart-City-, Digitalzwilling- und großangelegte urbane Simulationsprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten zu beobachten, während Afrika von südafrikanischen Medien, Öl- und Gas-Ingenieurarbeiten sowie aufstrebenden Zentren in Kenia und Nigeria aus expandiert. Beide Regionen sind stärker auf Distributor- und Wiederverkäuferkanäle als auf direkten OEM-Zugang angewiesen, was Raum für wettbewerbsfähig bepreiste Mittelklasse-Workstation-Angebote schafft.

Wettbewerbslandschaft

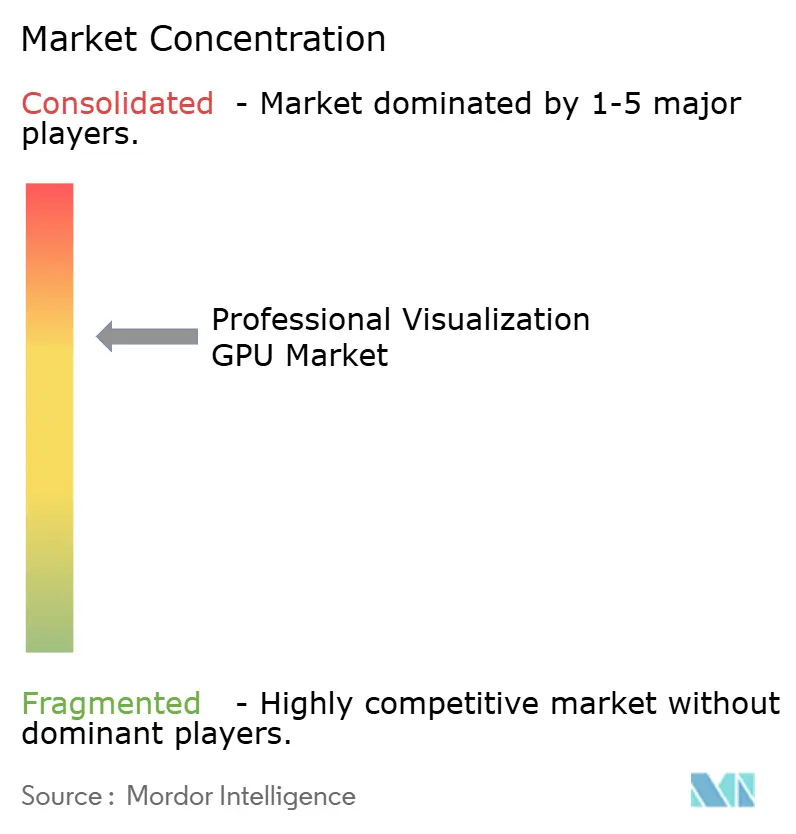

Der Markt für professionelle Visualisierungs-GPUs bleibt auf der Siliziumebene mäßig konzentriert, wo NVIDIA, AMD und Intel die wichtigsten Architekturoptionen kontrollieren. Mehr als 20 Add-in-Board-Anbieter konkurrieren bei Kühldesign, lokalem Support, Zertifizierungsabdeckung und Bundle-Auswahl über verschiedene regionale Kanäle hinweg. NVIDIA profitiert weiterhin von der breitesten zertifizierten Anwendungsposition in Autodesk-, Dassault Systèmes-, PTC- und Siemens-Umgebungen, was die Beschaffungsreibung in gemischten Software-Bereitstellungen verringert. Diese Breite der Zertifizierung verschafft ihm einen Vorteil, wo Unternehmen ein geringeres Support-Risiko und ein reibungsloseres Flottenmanagement mehr schätzen als den niedrigsten Vorabpreis. AMD und Intel konkurrieren weiterhin durch die Erweiterung von Preisstufen und die Ansprache von Käufern, die nicht den höchsten KI-Durchsatz oder die größten Speicherkonfigurationen benötigen.

NVIDIAs Einführung der RTX PRO Blackwell-Serie im März 2025 hob die technische Obergrenze mit 96 GB GDDR7 ECC-Speicher, Tensor Cores der fünften Generation und Unterstützung für Multi-Instance GPU-Anwendungsfälle an.[3]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO kommt zu Workstations und Servern für Designer, Entwickler, Datenwissenschaftler und Kreative, um mit agentischer KI zu bauen und zusammenzuarbeiten," NVIDIA Investor Relations, investor.nvidia.com AMD nutzte die Computex 2025, um seine Workstation-Position rund um die Radeon AI PRO-Marke neu zu positionieren und die Botschaft von reiner Grafik hin zu KI-first-professionellen Workloads zu verlagern. Lenovo folgte im Mai 2026 mit der ThinkStation P4, die AMD Ryzen PRO 9000 Series Prozessoren mit NVIDIA RTX PRO 6000 Blackwell Workstation-GPUs für Mainstream-Profis kombiniert. Diese Schritte zeigen, dass führende Unternehmen durch Plattformdesign, KI-Bereitschaft und Bereitstellungsflexibilität konkurrieren, nicht nur durch Grafik-Benchmarks.[4]Lenovo, "Lenovo kündigt die ThinkStation P4 an, eine Flaggschiff-Kombination aus Leistung und Wert für moderne Profis," Lenovo Newsroom, news.lenovo.com Sie zeigen auch, wie OEM-Partnerschaften weiterhin zentral für die Volumenerfassung im Markt für professionelle Visualisierungs-GPUs sind.

Intels Arc Pro-Reihe baut weiterhin Präsenz auf, wo geringerer thermischer Bedarf und niedrigere Preise wichtiger sind als erstklassige KI-Leistung. Gleichzeitig bleibt die Anbieterauswahl auf Board- und Systemebene breit, was verhindert, dass der Markt aus Käufersicht konsolidiert erscheint. Wettbewerbspositionen werden wahrscheinlich durch Versorgungskontinuität, Zertifizierungstiefe und die Fähigkeit zur Unterstützung hybrider Workstation-Modelle über lokale und virtuelle Umgebungen hinweg geprägt. Dies lässt den Markt für professionelle Visualisierungs-GPUs in der Kernarchitekturkontrolle konzentriert, aber weiterhin wettbewerbsfähig in Systemmontage, Service und regionaler Ausführung.

Marktführer in der professionellen Visualisierungs-GPU-Branche

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Huawei Technologies Co., Ltd.

-

Leadtek Research Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: NVIDIA kündigte die DGX Station für Windows auf der GTC Taipei am 1. Juni 2026 an und integrierte 4 NVIDIA B200 Tensor Core GPUs mit optionaler Kopplung mit der RTX PRO 6000 Blackwell Workstation GPU für KI-Frontier-Computing neben raytracing-basierter Visualisierung. Das System, das in der Lage ist, KI-Modelle mit bis zu 1 Billion Parametern lokal mit bis zu 748 GB kohärentem Speicher und 20 Petaflops FP4-Leistung auszuführen, soll im vierten Quartal 2026 von ASUS, Dell Technologies, GIGABYTE, HP, MSI und Supermicro verfügbar sein und markiert die Konvergenz von KI auf Supercomputer-Niveau und professioneller Visualisierung innerhalb einer einzigen Desktop-Plattform.

- Mai 2026: Lenovo kündigte die ThinkStation P4 am 13. Mai 2026 an, die erste Desktop-Workstation, die AMD Ryzen PRO 9000 Series Prozessoren mit NVIDIA RTX PRO 6000 Blackwell Workstation Edition GPUs kombiniert, mit 96 GB GDDR7 ECC und bis zu 4.000 KI-TOPS, mit globaler Verfügbarkeit ab Juni 2026. Als zugängliche KI-Workstation für Ingenieure, Architekten und Designer, die Simulations-, CAD-, BIM- und Rendering-Workflows bewältigen, positioniert, repräsentiert die Plattform den KI-Workstation-Auffrischungszyklus, der die professionelle GPU-Nachfrage in ein breiteres Käufersegment über erstklassige Unternehmenskonten hinaus zieht.

- März 2026: HP Inc. stellte die Z8 Fury G6i auf der HP Imagine 2026 am 24. März 2026 vor, eine Hochleistungs-Desktop-Workstation, die bis zu 4 NVIDIA RTX PRO 6000 Blackwell Max-Q Workstation Edition GPUs neben Prozessoren der nächsten Generation von Intel unterstützt und auf fortgeschrittene KI-Entwicklung, VFX und Simulations-Workloads abzielt. HP führte gleichzeitig die GPU-Sharing-Software Z Boost ein, die auf Catia, Siemens NX und Blender ausgeweitet wurde und es ermöglicht, professionelle GPU-Ressourcen über mehrere Workstation-Nutzer in Teamumgebungen hinweg zu teilen – ein Bereitstellungsmodell, das die Kapitaleffizienz für große Visualisierungsstudios verbessert.

- März 2026: Moore Threads Intelligent Technology sicherte sich einen Vertrag über 660 Millionen CNY (91 Millionen USD) zur Lieferung seines intelligenten KUAE-Computing-Clusters, was einen strategischen Wandel von eigenständigen GPU-Verkäufen hin zu integrierter KI-Cluster-Infrastruktur markiert und das finanzielle Ausmaß demonstriert, in dem chinesische inländische GPU-Anbieter nun um institutionelle Aufträge konkurrieren.

Globaler Berichtsumfang für den Markt für professionelle Visualisierungs-GPUs

Der Markt für professionelle Visualisierungs-GPUs umfasst Grafikprozessoren, die für professionelle Anwendungen entwickelt wurden, die hochleistungsfähiges Rendering, Visualisierung, Simulation und Berechnung erfordern. Diese GPUs unterstützen Anwendungsfälle in Branchen wie Medien und Unterhaltung, Architektur, Ingenieurwesen und Bauwesen, Fertigung, Gesundheitswesen und wissenschaftliche Forschung, wo fortschrittliche Grafikleistung, Präzision und Zuverlässigkeit unerlässlich sind.

Der Markt für professionelle Visualisierungs-GPUs ist segmentiert nach Produkttyp (Desktop-GPUs für professionelle Visualisierung und mobile GPUs für professionelle Visualisierung), Bereitstellung (On-Premises-virtuelle Workstations, cloudgehostete virtuelle Workstations und hybride Bereitstellungen), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzer (Fertigung und Industriedesign, Architektur, Ingenieurwesen und Bauwesen, Medien und Unterhaltung, Gesundheitswesen und Biowissenschaften, Energie und Versorgungsunternehmen, Regierung, Verteidigung und Forschung, IT und Telekommunikation sowie andere Endnutzerindustrien), Vertriebskanal (Direktvertrieb an Unternehmen, OEM/Systemintegrator-Verkäufe und Distributor/Wiederverkäufer-Verkäufe) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Desktop-GPUs für professionelle Visualisierung |

| Mobile GPUs für professionelle Visualisierung |

| On-Premises-virtuelle Workstations |

| Cloudgehostete virtuelle Workstations |

| Hybride Bereitstellungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Fertigung und Industriedesign |

| Architektur, Ingenieurwesen und Bauwesen |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgungsunternehmen |

| Regierung, Verteidigung und Forschung |

| IT und Telekommunikation |

| Sonstige Endnutzer |

| Direktvertrieb an Unternehmen |

| OEM/Systemintegrator-Verkäufe |

| Distributor/Wiederverkäufer-Verkäufe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Desktop-GPUs für professionelle Visualisierung | |

| Mobile GPUs für professionelle Visualisierung | ||

| Nach Bereitstellungsmodell | On-Premises-virtuelle Workstations | |

| Cloudgehostete virtuelle Workstations | ||

| Hybride Bereitstellungen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzer | Fertigung und Industriedesign | |

| Architektur, Ingenieurwesen und Bauwesen | ||

| Medien und Unterhaltung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Energie und Versorgungsunternehmen | ||

| Regierung, Verteidigung und Forschung | ||

| IT und Telekommunikation | ||

| Sonstige Endnutzer | ||

| Nach Vertriebskanal | Direktvertrieb an Unternehmen | |

| OEM/Systemintegrator-Verkäufe | ||

| Distributor/Wiederverkäufer-Verkäufe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für professionelle Visualisierungs-GPUs und wie ist der Wachstumsausblick?

Der Markt für professionelle Visualisierungs-GPUs wurde im Jahr 2025 auf 6,13 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 13,02 % über den Zeitraum 2026–2031 auf 12,76 Milliarden USD anwachsen.

Welcher Produkttyp treibt die Nachfrage nach professioneller GPU-Visualisierung an?

Desktop-GPUs für professionelle Visualisierung führten im Jahr 2025 mit einem Anteil von 62,49 %, während mobile GPUs für professionelle Visualisierung bis 2031 voraussichtlich schneller mit einem CAGR von 14,23 % wachsen werden.

Warum werden KI-fähige Workstations zunehmend zentral für Workstation-Auffrischungsentscheidungen?

KI-fähige Ingenieurteams schlossen Simulationsanfragen im Durchschnitt in 6 Stunden ab, gegenüber 17 Stunden mit herkömmlichen Workflows, was den Bedarf an neueren GPU-Systemen erhöht.

Welche Endnutzergruppe wächst am schnellsten?

IT und Telekommunikation soll bis 2031 den höchsten CAGR von 14,32 % verzeichnen, angetrieben durch Netzwerksimulation, KI-Inferenz-Visualisierung und Telekommunikations-Digitalzwilling-Bereitstellungen.

Welche Region ist am stärksten bei der Einführung professioneller Visualisierungs-GPUs?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 36,53 % und soll bis 2031 mit einem CAGR von 13,37 % wachsen, unterstützt durch China, Indien, Japan, Südkorea und Südostasien.

Welche Faktoren sind im Anbieterwettbewerb am wichtigsten?

Zertifizierungsbreite, Versorgungskontinuität, KI-Fähigkeit und OEM-Partnerschaften prägen den Wettbewerb, während NVIDIA, AMD und Intel die wichtigsten Architekturlieferanten bleiben.

Seite zuletzt aktualisiert am: