GPU-Programmierplattform-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.86 Milliarden US-Dollar |

| Marktgröße (2031) | 15.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

GPU-Programmierplattform-Markt Analyse von Mordor Intelligence

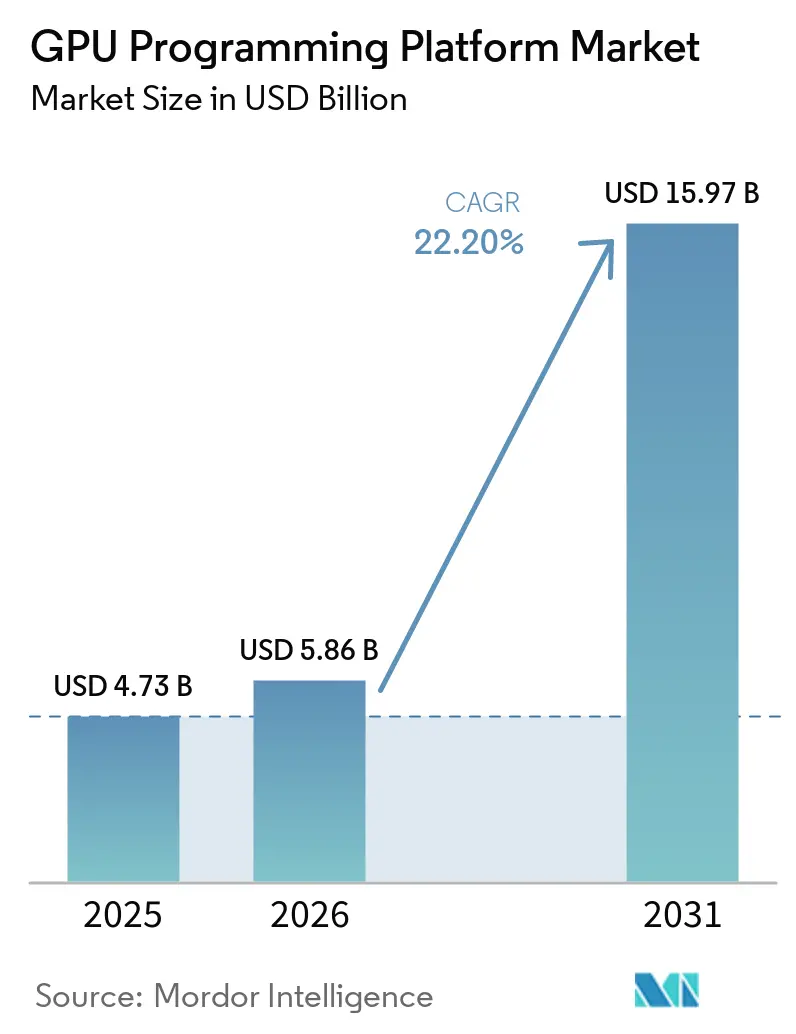

Die Marktgröße des GPU-Programmierplattform-Markts betrug im Jahr 2025 4,73 Milliarden USD und wird voraussichtlich bis 2031 auf 15,97 Milliarden USD anwachsen, mit einer CAGR von 22,20 % über den Zeitraum 2026–2031. Der Wachstumspfad spiegelt eine klare Verschiebung der Unternehmensausgaben wider, bei der Software-Schichten wie Programmiermodelle, Compiler, Middleware und Entwickler-Tools mehr Wert erfassen, da die GPU-Nutzung sich auf KI- und High-Performance-Workloads ausweitet. Der GPU-Programmierplattform-Markt profitiert zudem von der Verbreitung des Trainings großer Sprachmodelle, dem zunehmenden Inferenz-Einsatz und dem wachsenden Bedarf, Code über Cloud-, On-Premises- und eingebettete Umgebungen hinweg auszuführen, ohne den gesamten Stack jedes Mal neu aufzubauen. Das Wettbewerbsverhalten entwickelt sich in dieselbe Richtung: Etablierte Anbieter vertiefen ihre Software-Ökosysteme, während neuere Anbieter sich auf Portabilität, Orchestrierung und Leistungsoptimierung konzentrieren, um Akzeptanz zu gewinnen. Dies schafft eine gespaltene Struktur, in der CUDA-geführte Umgebungen tief verankert bleiben, während offene und Multi-Vendor-Ansätze dort an Bedeutung gewinnen, wo Kostenkontrolle, Versorgungsflexibilität und Datensouveränität wichtiger sind. Infolgedessen wird der GPU-Programmierplattform-Markt voraussichtlich weiterhin schnell wachsen, mit den stärksten Chancen in Software-Tooling, hybridem Bereitstellungssupport und Dienstleistungen rund um Migration und Optimierung.

Wichtigste Erkenntnisse des Berichts

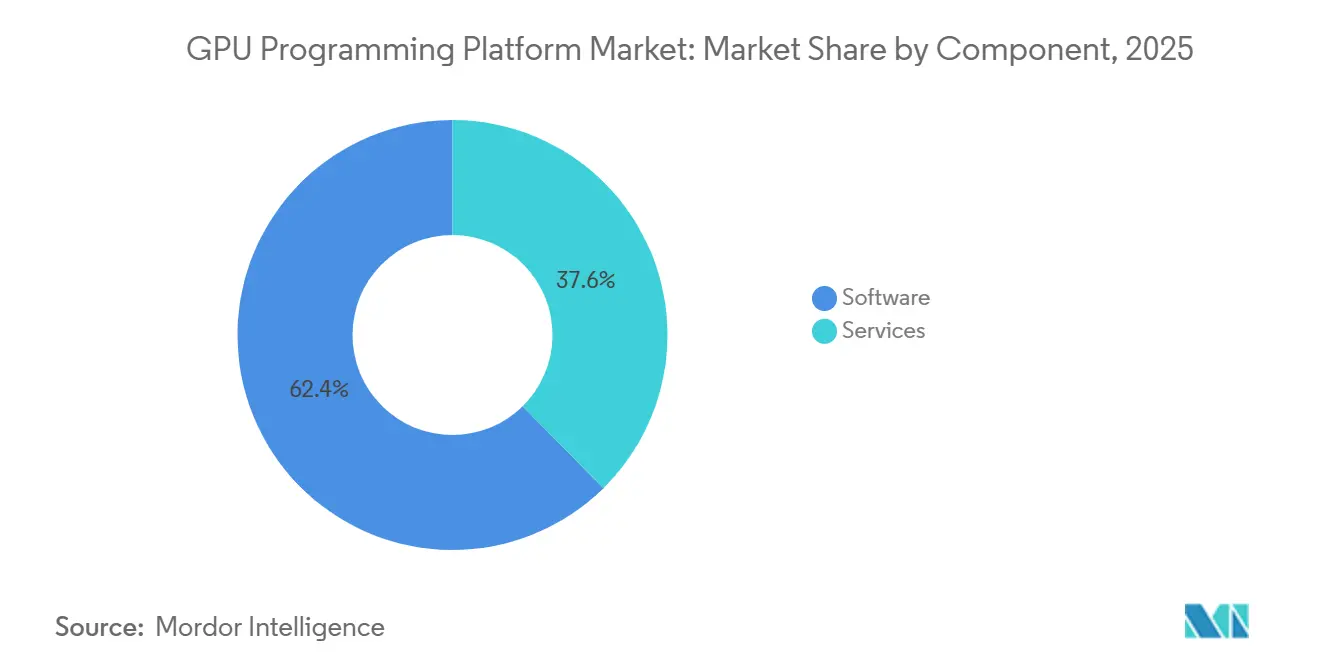

- Nach Komponente führte Software mit einem Anteil von 62,38 % am GPU-Programmierplattform-Markt im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 23,41 % wachsen.

- Nach Bereitstellungsmodell hielt Public Cloud im Jahr 2025 einen Anteil von 46,51 % am GPU-Programmierplattform-Markt, während Hybrid- und Multicloud bis 2031 voraussichtlich mit einer CAGR von 22,73 % wachsen werden.

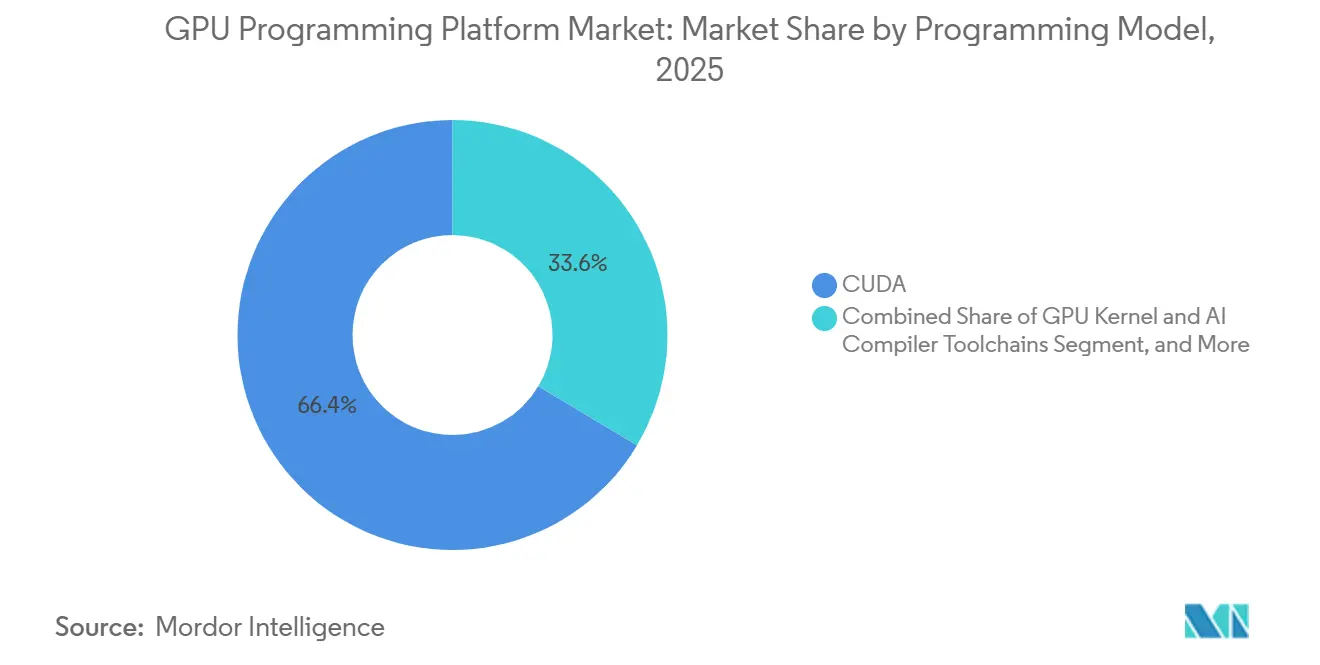

- Nach Programmiermodell entfiel auf CUDA im Jahr 2025 ein Anteil von 66,43 %, während ROCm und HIP bis 2031 voraussichtlich mit einer CAGR von 23,16 % wachsen werden.

- Nach Endnutzer hielten Cloud-Dienstleister und Rechenzentrumsbetreiber im Jahr 2025 einen Anteil von 34,47 %, während Automobil und Transport bis 2031 voraussichtlich mit einer CAGR von 23,08 % wachsen werden.

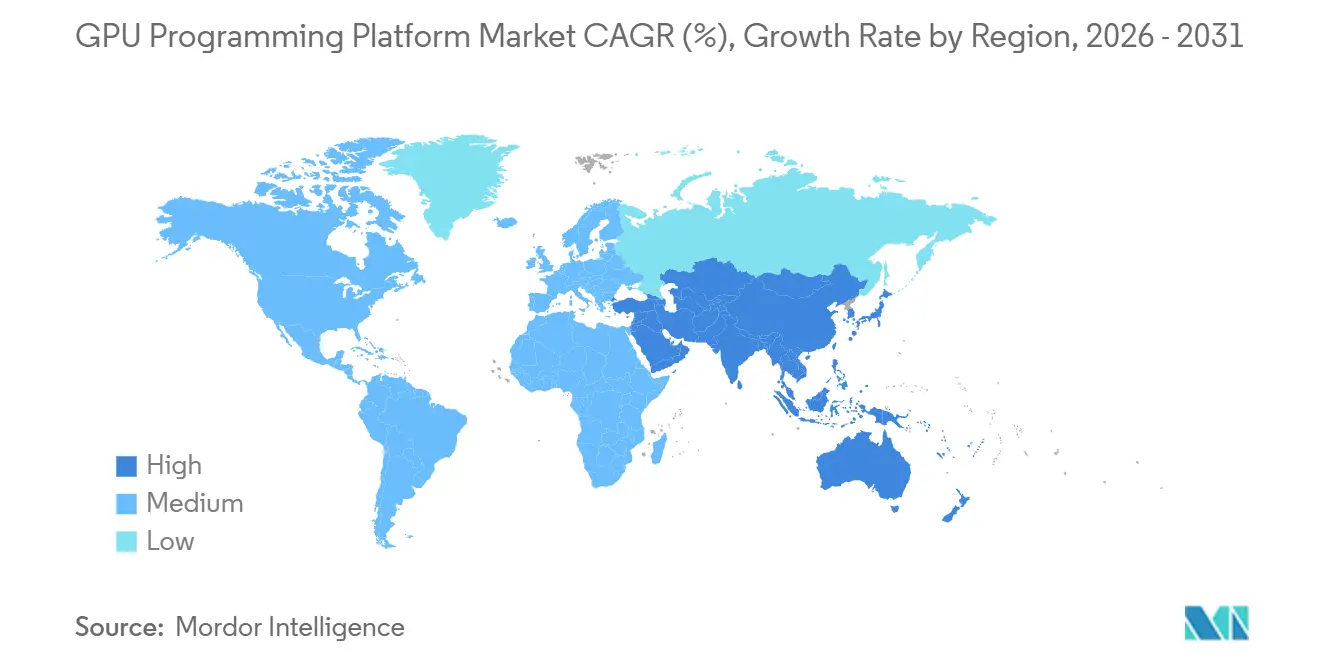

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 51,82 % am GPU-Programmierplattform-Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 22,68 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GPU-Programmierplattform-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI-Trainings- und Inferenz-Workloads, die portablen GPU-Code erfordern | +5.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Unternehmensnachfrage nach herstellerübergreifender GPU-Portabilität | +4.2% | Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Ausbau cloudnativer GPU-Entwicklungsumgebungen | +3.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Open-Source-GPU-Toolchains senken Einstiegshürden für neue Nutzer | +2.8% | APAC-Kern, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von heterogenem Computing in HPC- und GenAI-Stacks | +2.5% | Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Leistungsoptimierungs- und Entwicklerproduktivitätswerkzeugen | +2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI-Trainings- und Inferenz-Workloads, die portablen GPU-Code erfordern

Die Entwicklung von KI-Modellen hat den GPU-Programmierplattform-Markt von einer spezialisierten Nische zu einer Mainstream-Softwareanforderung für das Enterprise-Computing verschoben. NVIDIA berichtete, dass Blackwell-Systeme beim MLPerf Training v6.0 mit bis zu 8.192 GPUs führend waren, was zeigt, wie wichtig die Software-Performance geworden ist, wenn große Trainingscluster in der Produktion eingesetzt werden.[1]NVIDIA, "NVIDIA Blackwell Tops MLPerf Training 6.0 With Industry-Leading Scale and Performance," NVIDIA Developer Blog, developer.nvidia.com Die breitere Expansion wird durch Inferenz angetrieben, da Produktionsinferenz effizient über eine Mischung aus Cloud-Instanzen, lokalen Clustern und Edge-Systemen laufen muss und nicht in einer einzigen einheitlichen Trainingsumgebung. Dieser Bedarf treibt den GPU-Programmierplattform-Markt in Richtung Middleware, SDKs und Abstraktionswerkzeuge, die unterschiedliche Speicherstrukturen, Compiler-Verhaltensweisen und Präzisionseinstellungen verwalten können, ohne Teams zu zwingen, Anwendungen von Grund auf neu zu erstellen. Das US-Energieministerium stellte 2026 außerdem fest, dass KI-generierter HPC-Code in wichtigen wissenschaftlichen Bereichen ein hohes Vertrauensniveau erreicht hatte, was die Nachfrage nach Plattformen unterstützt, die sowohl KI als auch wissenschaftliches Computing auf gemeinsamen GPU-Beständen bedienen können.

Wachsende Unternehmensnachfrage nach herstellerübergreifender GPU-Portabilität

Unternehmenskunden suchen zunehmend nach Software, die die Abhängigkeit von einem einzigen GPU-Anbieter reduziert, insbesondere wenn Angebotskonzentration und Hardware-Preisgestaltung Bereitstellungsentscheidungen beeinflussen können. Der GPU-Programmierplattform-Markt reagiert darauf, indem er mehr Wert in Portabilitätsschichten verlagert, die Workloads mit weniger Code-Änderungen über NVIDIA- und AMD-Umgebungen hinweg ausführen helfen. AMD hob Anfang 2026 die breitere ROCm-Akzeptanz und den erweiterten Plattformsupport hervor und zeigte damit, dass alternative Software-Stacks für den Produktionseinsatz von KI und HPC praktikabler werden. Modular verstärkte diese Richtung im April 2026, als das Unternehmen einen einzelnen Container ermöglichte, der sowohl auf NVIDIA- als auch auf AMD Instinct-GPUs läuft und Unternehmen einen direkten Weg zur Multi-Vendor-Bereitstellung bietet, ohne Anwendungen bei jedem Hardware-Übergang neu schreiben zu müssen. Dies ist wichtig, weil der GPU-Programmierplattform-Markt schneller wächst, wenn Software-Entscheidungen nicht mehr an eine einzige Hardware-Roadmap gebunden sind und wenn Beschaffungsteams Workloads auf mehrere Lieferanten verteilen können.

Ausbau cloudnativer GPU-Entwicklungsumgebungen

Cloud-Anbieter erleichtern die GPU-Entwicklung, indem sie Infrastruktur, Frameworks und Orchestrierung in verwaltete Umgebungen bündeln und damit Bereitstellungszyklen verkürzen. Oracle integrierte sich im Juni 2025 mit NVIDIA DGX Cloud Lepton, sodass Entwickler über eine einheitliche Umgebung auf GPU-Cluster für Training, Inferenz, digitale Zwillinge und HPC-Anwendungen zugreifen konnten. Google Cloud bestätigte außerdem, dass es NVIDIA Vera Rubin NVL72-Systeme in der zweiten Hälfte des Jahres 2026 innerhalb seiner KI-Hypercomputer-Architektur einsetzen würde, was darauf hindeutet, dass Hyperscaler den Software-Stack rund um große GPU-Bestände weiter ausbauen. CIQ erweiterte Fuzzball im Juni 2026 auf vollständigen Multi-Cloud-Support über CoreWeave, AWS, GCP, OCI und Microsoft Azure, was zeigt, wie Orchestrierung Teil des Standard-Toolkits für cloudnative GPU-Entwicklung wird. Während dies geschieht, bewegt sich der GPU-Programmierplattform-Markt auf ein integriertes Cloud-Software-Modell zu, bei dem Entwicklung, Ausführung, Platzierung und Optimierung gemeinsam verwaltet werden, anstatt über separate Enterprise-Middleware-Schichten.

Open-Source-GPU-Toolchains senken Einstiegshürden für neue Nutzer

Open-Source-Tooling erweitert die adressierbare Nutzerbasis für den GPU-Programmierplattform-Markt, indem es Installationshürden abbaut und die Kosten für Experimente senkt. AMD gab im Januar 2026 bekannt, dass ROCm-Downloads im Jahresvergleich um das 10-fache gestiegen waren und dass der Plattformsupport für Ryzen- und Radeon-Produkte im Jahr 2025 verdoppelt worden war, was eine Bewegung über traditionelle HPC- und spezialisierte Data-Science-Teams hinaus signalisiert. Apache TVM startete TIRx im Juni 2026 als offenen Compiler-Stack für ML-Kernel, der sowohl von Experten geschriebene als auch von Agenten generierte Kernel über GPUs und KI-Beschleuniger hinweg unterstützt. Canonical paketierte außerdem Intel oneAPI für Ubuntu 26.04 LTS und machte die SYCL-Entwicklung zu einem Teil des Standard-Linux-Distributionspfads anstatt eines separaten Einrichtungsprozesses. Zusammen unterstützen diese Änderungen den GPU-Programmierplattform-Markt, indem sie neue Entwicklungsumgebungen leichter zugänglich machen und mehr Teams einen Einstieg in heterogenes Computing ermöglichen, ohne von einem proprietären Stack ausgehen zu müssen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tiefe CUDA-Ökosystem-Bindung und Migrationshürden | -3.2% | Global | Langfristig (≥ 4 Jahre) |

| Fragmentierte Standards über HIP, SYCL, oneAPI und OpenCL | -2.4% | Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Hohe Validierungs-, Neuoptimierungs- und Testkosten beim Portieren | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an GPU-Compiler- und Performance-Engineering-Talenten | -1.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tiefe CUDA-Ökosystem-Bindung und Migrationshürden

CUDA bleibt das stärkste strukturelle Hemmnis für eine breite Diversifizierung im GPU-Programmierplattform-Markt, da viele Produktions-Workloads zunächst für NVIDIA-Umgebungen entwickelt, getestet und optimiert wurden. NVIDIA vertieft diese Position weiterhin durch CUDA-X-Bibliotheken, Compiler-Verbesserungen und Entwickler-Tooling, das den Optimierungsaufwand für Teams verkürzt, die bereits im NVIDIA-Ökosystem tätig sind. In der Praxis stehen Unternehmen mit großen KI- und HPC-Codebasen vor einem langen Migrationspfad, da benutzerdefinierte Kernel, Framework-Integrationen und Speicherverwaltungsentscheidungen beim Wechsel zu einem anderen Stack häufig eine separate Validierung erfordern. Das Problem ist bei sicherheitskritischen, regulierten Workloads ausgeprägter, wo die Validierungshistorie einer bestehenden CUDA-basierten Implementierung die Einführung von Alternativen verlangsamen kann. Dies hält Teile des GPU-Programmierplattform-Markts an etablierte Umgebungen gebunden, selbst wenn konkurrierende Hardware oder offene Stacks leistungsfähiger werden.

Fragmentierte Standards über HIP, SYCL, oneAPI und OpenCL

Der GPU-Programmierplattform-Markt sieht sich auch mit Reibungsverlusten konfrontiert, die auf das Fehlen eines dominanten offenen Standards für die Multi-Vendor-GPU-Programmierung zurückzuführen sind. Die Versionshinweise von Intel vom Januar 2026 für den oneAPI DPC++ Compiler 6.3.0 zeigten, dass die plattformübergreifende Interoperabilität noch unvollständig war, da Windows-HIP- und CUDA-Plugins in diesem Release-Zyklus nicht erstellt wurden. Dies zwingt Unternehmen dazu, mehrere Speichermodelle, Compiler-Ketten und Debugging-Pfade abzuwägen, wenn sie Leistung über verschiedene Hardware-Familien hinweg anstreben. AMDs kontinuierliche ROCm-Investitionen und Intels oneAPI-Paketierung auf Distributionsebene treiben das Ökosystem voran, beseitigen jedoch nicht die Komplexität, die entsteht, wenn parallele Standards sich mit unterschiedlichen Geschwindigkeiten weiterentwickeln. Bis Toolchains einfacher aufeinander abzustimmen sind, wird der GPU-Programmierplattform-Markt weiterhin Integrationsaufwand für Software-Anbieter und Enterprise-Engineering-Teams mit sich bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Toolchains erfassen die zentrale Plattformprämie

Software machte im Jahr 2025 62,38 % des GPU-Programmierplattform-Markts aus und wird voraussichtlich bis 2031 mit einer CAGR von 23,41 % wachsen, was darauf hindeutet, dass sich der Wert in Richtung der Entwicklungs- und Ausführungsschichten verlagert, anstatt auf den reinen Hardware-Zugang konzentriert zu bleiben. Diese Position spiegelt die Bedeutung von Programmiermodellen, Compilern, Middleware, Profiling-Tools und SDKs wider, die GPU-Workloads für KI-Training, Inferenz und wissenschaftliches Computing nutzbar machen. NVIDIA verstärkte diese Richtung im Jahr 2026 mit CUDA 13.3 und CompileIQ, das KI-gesteuerte Compiler-Autotuning und kachelbasierte C++-Kernel-Programmierung einführte, um die Optimierungsproduktivität bei Produktions-Workloads zu verbessern. Da der GPU-Programmierplattform-Markt wächst, zieht Software weiterhin die stärksten Ausgaben an, weil Unternehmen Portabilität, Monitoring und schnellere Abstimmungszyklen mehr benötigen als eine einmalige Infrastruktureinrichtung.

Dienstleistungen machten im Jahr 2025 die verbleibenden 37,62 % aus, und dieser Teil der GPU-Programmierplattform-Branche gewinnt an Gewicht, da Bereitstellungen komplexer werden und Migrationsprojekte zunehmen. Beratungs-, Integrations- und Code-Portierungsdienstleistungen profitieren von der Nachfrage, Workloads zwischen CUDA-, ROCm- und SYCL-Umgebungen zu verschieben, ohne die Produktionsleistung zu beeinträchtigen. Metas KernelAgent-Projekt, das sich auf LLM-gestützte Triton-Kernel-Generierung über NVIDIA- und Intel XPU-Ziele konzentriert, weist auch auf einen wachsenden Bedarf an Schulungen, Implementierungsunterstützung und strukturierter Entwickler-Befähigung hin, da Toolchains stärker automatisiert werden. Verwaltete Dienste werden voraussichtlich für mittelgroße Unternehmen wichtig bleiben, die keine internen Compiler- und Performance-Engineering-Teams aufbauen möchten, was dem GPU-Programmierplattform-Markt neben Software-Lizenzen und Plattform-Abonnements einen dauerhaften Dienstleistungsanteil sichert.

Nach Bereitstellungsmodell: Hybridkonfigurationen stellen die Public-Cloud-Orthodoxie in Frage

Public Cloud hielt im Jahr 2025 einen Anteil von 46,51 % an der Marktgröße des GPU-Programmierplattform-Markts und spiegelt damit den Skalierungsvorteil wider, den Hyperscaler bei verwalteten GPU-Umgebungen, elastischer Kapazität und integrierten Entwicklungsdienstleistungen haben. Die führende Cloud-Position wurde durch breite Unterstützung von AWS, Google Cloud, Microsoft Azure, Oracle und GPU-fokussierten Anbietern aufgebaut, die Computing mit Orchestrierung und Zugang zu Frameworks bündeln. VAST Datas Polaris-Release im Februar 2026 erfasste diese Verschiebung, indem es Orchestrierung über Public Cloud, Neocloud und On-Premises-Umgebungen über eine einzige Steuerungsebene anbot.[2]VAST Data, "VAST Data Introduces Polaris for Hybrid Multicloud AI Orchestration," VAST Data Press Releases, vastdata.com Gleichzeitig wird erwartet, dass Hybrid- und Multicloud bis 2031 mit einer CAGR von 22,73 % wachsen werden, da viele Unternehmen regulierte Daten und persistente Inferenz-Workloads näher an ihrer internen Infrastruktur halten möchten, während sie externe Kapazitäten für Spitzennachfrage nutzen.

Private Cloud, dedizierte Hosted Cloud und On-Premises-Bestände bleiben dort wichtig, wo Datenresidenz, Sicherheit oder stabile Auslastungsniveaus eine engere Infrastrukturkontrolle rechtfertigen. Deutschlands Industrial AI Cloud, die im Februar 2026 mit rund 10.000 NVIDIA Blackwell-GPUs gestartet wurde, zeigte, dass souveräne und regulierte Bereitstellungen weiterhin mit groß angelegten KI-Programmen verbunden werden können, ohne ausschließlich auf Public-Cloud-Architekturen angewiesen zu sein. Die On-Premises-Relevanz ist auch in wissenschaftlichen Umgebungen wie dem NERSC Doudna-System des US-Energieministeriums sichtbar, wo Supercomputing der nächsten Generation weiterhin auf eine lokale Programmierumgebung angewiesen ist, die dieselben Software-Bibliotheken unterstützt, die in Cloud-KI-Pipelines verwendet werden. Diese Mischung unterstützt den GPU-Programmierplattform-Markt, da Kunden nicht ein Bereitstellungsmodell gegenüber einem anderen wählen, sondern Software-Kontinuität über alle hinweg fordern.

Nach Programmiermodell: CUDA führt, während offene Stacks an Boden gewinnen

CUDA erfasste im Jahr 2025 66,43 % des Programmiermodell-Segments, und diese Größenordnung definiert weiterhin den Wettbewerb im gesamten GPU-Programmierplattform-Markt. NVIDIA gab an, dass sein CUDA-Ökosystem nun mehr als 4 Millionen Entwickler unterstützt, und das Unternehmen erweiterte den Stack im Jahr 2026 weiterhin mit neuen Laufzeit- und Compiler-Fähigkeiten, die den Aufwand zur Erzielung hoher Leistung reduzieren. Diese installierte Basis ist wichtig, weil Kunden Programmierumgebungen häufig auf der Grundlage von Bibliotheken, Framework-Reife und Mitarbeitervertrautheit wählen und nicht nur nach Hardware-Merkmalen. Das Ergebnis ist, dass der GPU-Programmierplattform-Markt weiterhin auf CUDA ausgerichtet ist, wenn Organisationen Produktionsgeschwindigkeit, Software-Tiefe und eine etablierte Entwickler-Pipeline priorisieren.

ROCm und HIP werden voraussichtlich bis 2031 mit einer CAGR von 23,16 % wachsen, was sie zum am schnellsten wachsenden Programmiermodellpfad im Bericht und zu einem bedeutenden Herausforderer im GPU-Programmierplattform-Markt macht. AMDs ROCm 7.0-Release im September 2025 lieferte eine bis zu 3,5-fache Verbesserung der Inferenzleistung gegenüber ROCm 6.0, fügte nativen Windows-Support hinzu und ermöglichte die Day-Zero-vLLM-Integration, was wichtige Adoptionshürden adressierte. Die AMD- und Modular-Partnerschaft erweiterte dann den Fall für herstellerneutrale Bereitstellung, indem sie identische Container ermöglichte, die ohne Code-Änderungen sowohl in AMD- als auch in NVIDIA Instinct-Umgebungen laufen. Intels oneAPI und SYCL bleiben ebenfalls glaubwürdige Alternativen, da die Paketierung verbessert wird und der Linux-Distributionssupport ausgeweitet wird, was bedeutet, dass der GPU-Programmierplattform-Markt sich schrittweise öffnet, auch wenn CUDA für viele Enterprise- und KI-Teams der Referenz-Stack bleibt.

Nach Endnutzer: Cloud-Betreiber halten die größte Basis, während Automobil am schnellsten wächst

Cloud-Dienstleister und Rechenzentrumsbetreiber machten im Jahr 2025 34,47 % des GPU-Programmierplattform-Marktanteils aus, was ihrer Rolle als größte direkte Käufer von GPU-Kapazitäten und zugehörigen Software-Umgebungen entspricht. Diese Betreiber benötigen Entwickler-Tooling, Leistungsmonitoring, Orchestrierung und Kostenoptimierung in einem Ausmaß, das kleinere Nutzer nicht benötigen, was sie im Mittelpunkt der Plattformnachfrage hält. CoreWeaves Finanzierungen im März und April 2026 sowie seine Vereinbarung über 6 Milliarden USD mit Jane Street zeigten das erhebliche Kapital, das in GPU-spezialisierte Cloud-Infrastruktur fließt, die auf zuverlässige Software-Schichten angewiesen ist, um zugesagte Kunden-Workloads zu unterstützen. Der GPU-Programmierplattform-Markt profitiert direkt von dieser Endnutzergruppe, da jede Erweiterung der KI-Cloud-Kapazität typischerweise die Nachfrage nach Toolchains, Laufzeitverwaltung und Entwicklerproduktivitätssoftware antreibt.

Automobil und Transport wird voraussichtlich bis 2031 mit einer CAGR von 23,08 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment im GPU-Programmierplattform-Markt. NVIDIAs DRIVE-Software-Pfad verwendet CUDA und TensorRT sowohl für Cloud-Training als auch für die Bereitstellung im Fahrzeug und bietet Automobilprogrammen eine einzige Programmierumgebung von der Modellentwicklung bis zur Inferenz am Edge. Das DriveOS LLM SDK geht noch weiter, indem es Cross-Compilation für AArch64-Fahrzeugziele unterstützt, was hilft, LLM-basierte Funktionen mit konsistenten Tools und APIs von Rechenzentren in Produktionssysteme zu verlagern. Finanzdienstleistungen, Gesundheitswesen, Fertigung und Telekommunikation erweitern ebenfalls die Kundenbasis, aber Automobil sticht hervor, weil Software-Kontinuität, Validierungsanforderungen und Echtzeit-Inferenzbedarf den GPU-Programmierplattform-Markt in diesem Segment besonders wichtig machen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 51,82 % des GPU-Programmierplattform-Marktanteils und blieb damit deutlich vor allen anderen Regionen. Die Region vereint die größte Konzentration von GPU-Anbietern, Hyperscalern, KI-Software-Unternehmen und Unternehmenskunden und bietet eine starke Basis für Plattformentwicklung und -akzeptanz. CoreWeaves Finanzierungsaktivitäten im Jahr 2026 und seine Vereinbarung über 6 Milliarden USD mit Jane Street zeigten, dass die kommerzielle Nachfrage nach GPU-Infrastruktur in der Region weiterhin schnell skalierte. NVIDIAs Zusammenarbeit mit Intel im September 2025 spiegelte auch die Tiefe der nordamerikanischen Lieferkette und Plattformkoordination rund um KI-Infrastruktur wider.[3]Intel, "Intel and NVIDIA to Jointly Develop AI Infrastructure and Personal Computing Products," Intel Newsroom, newsroom.intel.com Darüber hinaus unterstützte das US-Energieministerium weiterhin Code-Portabilitäts- und Abstraktionsarbeiten für fortgeschrittenes Computing, was dazu beiträgt, die langfristige Software-Nachfrage rund um heterogene GPU-Umgebungen aufrechtzuerhalten.

Europa bleibt eine strukturell wichtige Region für den GPU-Programmierplattform-Markt, da Datensouveränität, Industriepolitik und regulierter KI-Einsatz die Nachfrage prägen. Die EU plante ein Portfolio von bis zu 5 KI-Gigafabriken, wobei die ersten Einrichtungen ab 2026 in Betrieb gehen sollten, was eine neue Welle souveräner GPU-Software-Umgebungen unterstützt, die an öffentliche und industrielle Investitionen gebunden sind. Deutschlands Industrial AI Cloud, entwickelt mit Deutsche Telekom, NVIDIA und Polarise, lieferte im Februar 2026 eines der deutlichsten Beispiele für dieses Modell durch eine groß angelegte Blackwell-basierte Bereitstellung. Diese Umgebung begünstigt Software-Stacks, die Compliance, Leistungsverfolgung und Bereitstellungsflexibilität über private und verbundene Cloud-Ressourcen hinweg kombinieren können.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 22,68 % wachsen, was es zum am schnellsten wachsenden regionalen Block im GPU-Programmierplattform-Markt macht. Das Wachstum ist an souveräne Computing-Ausbauten und die Entwicklung inländischer Ökosysteme gebunden, insbesondere in China und Indien, wo die GPU-Infrastrukturstrategie Teil der umfassenderen KI-Kapazitätsplanung wird. Die Region profitiert auch von der wachsenden Akzeptanz offener und Multi-Vendor-Toolchains, da Unternehmen sich auf gemischte GPU-Flotten vorbereiten, anstatt auf eine einheitliche Hardware-Basis. Südamerika sowie der Nahe Osten und Afrika bleiben frühere Märkte, aber die Infrastrukturbedingungen für die Akzeptanz verbessern sich, da Hyperscaler und regionale GPU-Cloud-Anbieter den Zugang zu fortgeschrittenem Computing ausweiten. Wenn sich dieser Zugang verbessert, sollte sich der GPU-Programmierplattform-Markt auch auf Finanz-, Fertigungs- und Telekommunikations-Workloads in diesen Regionen ausweiten.

Wettbewerbslandschaft

Der GPU-Programmierplattform-Markt ist mäßig konzentriert, mit der stärksten Konzentration auf der Programmiermodellebene und einer viel breiteren Fragmentierung bei Dienstleistungen, Orchestrierung und Portabilitäts-Tooling. NVIDIA hält die am stärksten verteidigbare Position, da CUDA Skalierung, eine lange Bibliothekshistorie und Entwicklervertrautheit auf eine Weise kombiniert, die nur wenige Wettbewerber derzeit erreichen. Das Unternehmen verstärkte diesen Vorteil im Jahr 2026 durch CUDA 13.3 und CompileIQ, das KI-gesteuerte Compiler-Abstimmung und einfachere Hochleistungs-Kernel-Entwicklung innerhalb seines bestehenden Software-Stacks hinzufügte. NVIDIA erweiterte auch die Enterprise-Distribution durch eine umfangreichere Zusammenarbeit mit Red Hat rund um Rubin-Ära-Systeme, was seinen GPU-Software-Stack enger mit gängigen Enterprise-Betriebs- und Orchestrierungsumgebungen verknüpft. Diese Schritte halten den GPU-Programmierplattform-Markt für einen Großteil des KI-Trainings und der Enterprise-Bereitstellung an NVIDIA gebunden.

AMD stellt die deutlichste Wettbewerbsherausforderung dar, indem es Hardware-Skalierung mit stetigen ROCm-Verbesserungen und einer offeneren Software-Haltung kombiniert. ROCm 7.0 verbesserte die Inferenzleistung, fügte nativen Windows-Support hinzu und straffte die Framework-Kompatibilität, was mehrere praktische Hürden adressierte, die eine breitere Produktionsnutzung verlangsamt hatten. Die AMD- und Modular-Partnerschaft vom April 2026 gab Unternehmen dann einen Weg, einen Container über AMD- und NVIDIA Instinct-GPUs hinweg zu betreiben, was direkt auf die Nachfrage nach weniger anbieterspezifischer Bereitstellung abzielte. Diese Kombination positioniert AMD als Hauptnutznießer, wenn Kunden möchten, dass der GPU-Programmierplattform-Markt portabler und weniger an einen einzigen Stack gebunden wird.

Wettbewerbliche Freiräume sind am größten bei Portabilitäts-Middleware, KI-gestützter Kernel-Generierung und Orchestrierung für hybride und Edge-Umgebungen. Anyscale zeigte den kommerziellen Wert dieser Schicht im März 2026, als es NVIDIA cuDF in Ray Data integrierte und 80 % niedrigere multimodale Datenverarbeitungskosten im Vergleich zu reinen CPU-Pipelines in diesem Workflow meldete.[4]Anyscale, "Anyscale Cuts Multimodal AI Data Processing Costs by 80% With NVIDIA RTX PRO 4500 Blackwell," Anyscale, anyscale.com Intel verfolgt auch einen längerfristigen Weg, indem es oneAPI-Paketierung in Ubuntu 26.04 LTS einbettet, was das Entwicklerverhalten auf Distributionsebene beeinflussen kann und nicht nur durch direkte Hardware-Verkäufe. GPU-Cloud-Spezialisten wie CoreWeave werden zu wichtigen Kanalpartnern, da sie Infrastrukturskalierung mit Software-Zugang bündeln und die Akzeptanz für Plattformanbieter beschleunigen können. Im Automobilbereich schaffen NVIDIAs Halos OS und die ISO 26262 ASIL D-Positionierung einen starken Qualifikationsvorteil, der Programmierumgebungen für mehrere Jahre in Fahrzeugprogramme einschließen kann.

GPU-Programmierplattform-Branchenführer

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Amazon Web Services, Inc.

-

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: NVIDIA stellte die Vera Rubin-Plattform auf der ISC High Performance 2026 vor und lieferte über 7 Exaflops KI-Rechenleistung und 5 Petaflops native FP64-Präzision pro System mit CUDA-X-Bibliotheken über den gesamten Stack. Das Leibniz-Rechenzentrum, NERSC und das Los Alamos National Laboratory wählten Vera Rubin für ihre nächsten Flaggschiff-Supercomputer-Programme. Globale Systemhersteller, darunter Dell Technologies, HPE und Supermicro, werden NVL4-basierte Systeme im vierten Quartal 2026 auf den Markt bringen.

- Juni 2026: Modular veröffentlichte Platform 25.6 und lieferte einheitlichen GPU-Support über NVIDIA, AMD einschließlich MI355X und Apple Silicon in einem einzigen Container. Frühe Benchmarks zeigten, dass MAX auf AMD MI355X vLLM auf Blackwell in bestimmten Konfigurationen übertraf, und Mojos einheitliches Programmiermodell wurde erstmals auf Consumer-GPUs von AMD und NVIDIA ausgeweitet.

- Juni 2026: CIQ erweiterte seine Fuzzball KI- und HPC-Orchestrierungsplattform auf vollständigen Multi-Cloud-Support über CoreWeave, AWS, GCP, OCI und Microsoft Azure und ermöglichte es Enterprise-Teams, GPU-Workloads einmalig zu definieren und die Ausführung automatisch basierend auf Kosten, Leistung und Datenlokalität über Cloud-Umgebungen hinweg zu routen.

- Juni 2026: Apache TVM startete TIRx, eine quelloffene hardware-native DSL und einen Compiler für ML-Kernel, der auf GPUs und KI-Beschleuniger abzielt und von Experten geschriebene, von Agenten generierte und Megakernel-Workflows in einem einheitlichen Kompilierungs-Framework unterstützt.

Globaler GPU-Programmierplattform-Markt Berichtsumfang

Der GPU-Programmierplattform-Markt umfasst Software, Frameworks, Entwicklungswerkzeuge, Bibliotheken und verwandte Lösungen, die Entwicklern und Unternehmen ermöglichen, Anwendungen mithilfe von Grafikprozessoren (GPUs) zu programmieren, zu optimieren und bereitzustellen. Der Bericht analysiert den Markt über wichtige Komponenten, Bereitstellungsmodelle, Anwendungen, Endnutzerindustrien und Geografien hinweg und deckt Akzeptanztrends, Wachstumstreiber, Hemmnisse, Wettbewerbslandschaft und Marktchancen während des Prognosezeitraums ab.

Der GPU-Programmierplattform-Markt-Bericht ist segmentiert nach Komponente (Software [Programmierwerkzeuge und Compiler, Middleware, SDKs und Portabilitätswerkzeuge, Bibliotheken und Laufzeitsysteme, Leistungsmonitoring- und Profiling-Tools sowie Entwickler-, Test- und Debugging-Tools] und Dienstleistungen [Beratungs-, Integrations- und Code-Migrationsdienste, verwaltete Dienste sowie Schulungs-, Support- und Wartungsdienste]), Bereitstellungsmodell (On-Premises, Public Cloud, Private Cloud/Dedizierte Hosted Cloud sowie Hybrid und Multicloud), Programmiermodell (CUDA, ROCm und HIP, oneAPI und SYCL, OpenCL, direktivbasierte Modelle, GPU-Kernel- und KI-Compiler-Toolchains sowie weitere Programmiermodelle), Endnutzer (Cloud-Dienstleister und Rechenzentrumsbetreiber, IT-, Software-, Internet- und SaaS-Anbieter, Telekommunikation, Bank-, Finanz- und Versicherungsdienstleistungen, Gesundheitswesen und Biowissenschaften, Fertigung, Automobil und Transport sowie weitere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | Programmierwerkzeuge und Compiler |

| Middleware, SDKs und Portabilitätswerkzeuge | |

| Bibliotheken und Laufzeitsysteme | |

| Leistungsmonitoring- und Profiling-Tools | |

| Entwickler-, Test- und Debugging-Tools | |

| Dienstleistungen | Beratungs-, Integrations- und Code-Migrationsdienste |

| Verwaltete Dienste | |

| Schulungs-, Support- und Wartungsdienste |

| On-Premises |

| Public Cloud |

| Private Cloud / Dedizierte Hosted Cloud |

| Hybrid und Multicloud |

| CUDA |

| ROCm und HIP |

| oneAPI und SYCL |

| OpenCL |

| Direktivbasierte Modelle |

| GPU-Kernel- und KI-Compiler-Toolchains |

| Weitere Programmiermodelle |

| Cloud-Dienstleister und Rechenzentrumsbetreiber |

| IT-, Software-, Internet- und SaaS-Anbieter |

| Telekommunikation |

| Bank-, Finanz- und Versicherungsdienstleistungen |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Automobil und Transport |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Software | Programmierwerkzeuge und Compiler |

| Middleware, SDKs und Portabilitätswerkzeuge | ||

| Bibliotheken und Laufzeitsysteme | ||

| Leistungsmonitoring- und Profiling-Tools | ||

| Entwickler-, Test- und Debugging-Tools | ||

| Dienstleistungen | Beratungs-, Integrations- und Code-Migrationsdienste | |

| Verwaltete Dienste | ||

| Schulungs-, Support- und Wartungsdienste | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Public Cloud | ||

| Private Cloud / Dedizierte Hosted Cloud | ||

| Hybrid und Multicloud | ||

| Nach Programmiermodell | CUDA | |

| ROCm und HIP | ||

| oneAPI und SYCL | ||

| OpenCL | ||

| Direktivbasierte Modelle | ||

| GPU-Kernel- und KI-Compiler-Toolchains | ||

| Weitere Programmiermodelle | ||

| Nach Endnutzer | Cloud-Dienstleister und Rechenzentrumsbetreiber | |

| IT-, Software-, Internet- und SaaS-Anbieter | ||

| Telekommunikation | ||

| Bank-, Finanz- und Versicherungsdienstleistungen | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung | ||

| Automobil und Transport | ||

| Weitere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GPU-Programmierplattform-Markt aktuell und wie ist sein zukünftiger Ausblick?

Der GPU-Programmierplattform-Markt belief sich im Jahr 2025 auf 4,73 Milliarden USD und wird voraussichtlich bis 2031 auf 15,97 Milliarden USD wachsen, mit einer CAGR von 22,20 % über den Zeitraum 2026–2031.

Welche Komponente führt bei der Umsatzgenerierung?

Software führte im Jahr 2025 mit einem Anteil von 62,38 % und wird voraussichtlich auch das schnellste Wachstum mit einer CAGR von 23,41 % verzeichnen, was zeigt, dass Toolchains und Middleware den größten Wertpool erfassen.

Warum nimmt die Hybrid- und Multicloud-Akzeptanz für GPU-Programmierplattformen zu?

Unternehmen möchten Workloads aus Compliance-, Kostenkontroll- und GPU-Verfügbarkeitsgründen auf On-Premises- und Cloud-Umgebungen aufteilen, weshalb Hybrid und Multicloud bis 2031 voraussichtlich mit einer CAGR von 22,73 % wachsen wird.

Warum dominiert CUDA weiterhin die Akzeptanz von Programmiermodellen?

CUDA hielt im Jahr 2025 einen Anteil von 66,43 %, aufgrund seiner großen Entwicklerbasis, ausgereiften Bibliotheken und tiefen Framework-Integration, die ihm weiterhin die stärkste Produktionsposition verleihen.

Welche Endnutzergruppe schafft die größte Nachfragebasis?

Cloud-Dienstleister und Rechenzentrumsbetreiber hielten im Jahr 2025 einen Anteil von 34,47 %, da sie GPU-Kapazitäten in großem Maßstab kaufen und verwalten und stark auf Orchestrierung, Optimierung und Entwickler-Tooling angewiesen sind.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 22,68 % wachsen, unterstützt durch souveräne Computing-Ausbauten und ein breiteres Interesse an Multi-Vendor-GPU-Software-Umgebungen.

Seite zuletzt aktualisiert am: