Drug Discovery GPU Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 2.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Drug Discovery GPU Marktanalyse von Mordor Intelligence

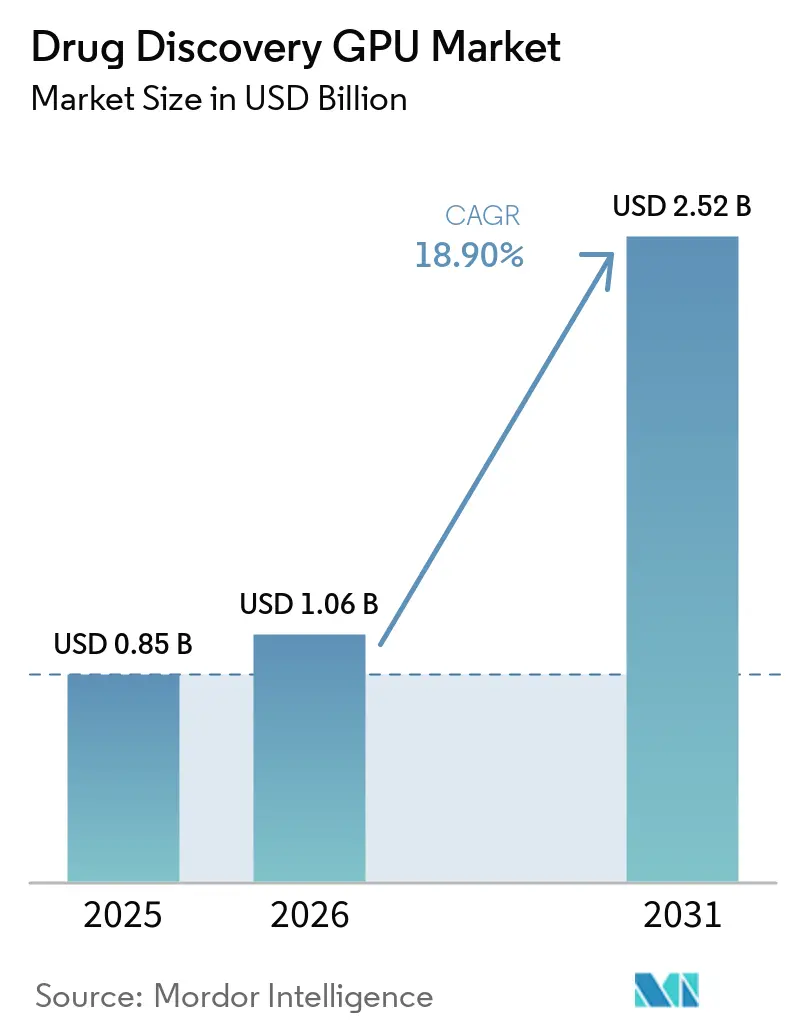

Die Marktgröße des Drug Discovery GPU Marktes wird für 2025 auf 0,85 Milliarden USD, für 2026 auf 1,06 Milliarden USD und bis 2031 auf 2,52 Milliarden USD prognostiziert, mit einer CAGR von 18,90 % von 2026 bis 2031. Der Drug Discovery GPU Markt expandiert, weil pharmazeutische Forschungsteams immer mehr Entdeckungsarbeit von sequenziellen Labortests hin zu prognosegesteuerten computergestützten Arbeitsabläufen verlagern, die größere Kandidatensätze vor der physischen Validierung auswerten können. Generative KI, Molekularsimulation und Proteinmodellierung ziehen gleichzeitig GPU-Nachfrage auf sich, was die Bedeutung des Rechenzugangs über Entdeckungsprogramme hinaus erhöht, anstatt ihn auf eine enge Hochleistungsrechenfunktion zu beschränken. Große Pharmaunternehmen investieren Kapital in dedizierte KI-Rechenumgebungen, während kleinere Biotechs und Dienstleister zunehmend auf Cloud-Zugang setzen, um feste Infrastrukturkosten und lange Beschaffungszyklen zu vermeiden. Der Wettbewerb bleibt ungleich, da die Hardwareführerschaft konzentriert ist, während Software-Plattformen, Modellanbieter und Workflow-Orchestrierungstools noch auf viele Teilnehmer mit unterschiedlichen technischen Stärken verteilt sind. Energieintensität und fragmentierte biologische Daten verlangsamen weiterhin vollständige Effizienzgewinne, doch das Volumen an Partnerschaften, Plattformeinführungen und KI-nativen Pipeline-Investitionen bis 2025 und 2026 zeigt, dass der Drug Discovery GPU Markt zu einer Kernschicht der modernen pharmazeutischen Forschung und Entwicklung wird und nicht mehr nur eine optionale Unterstützungsfunktion darstellt.

Wichtigste Erkenntnisse des Berichts

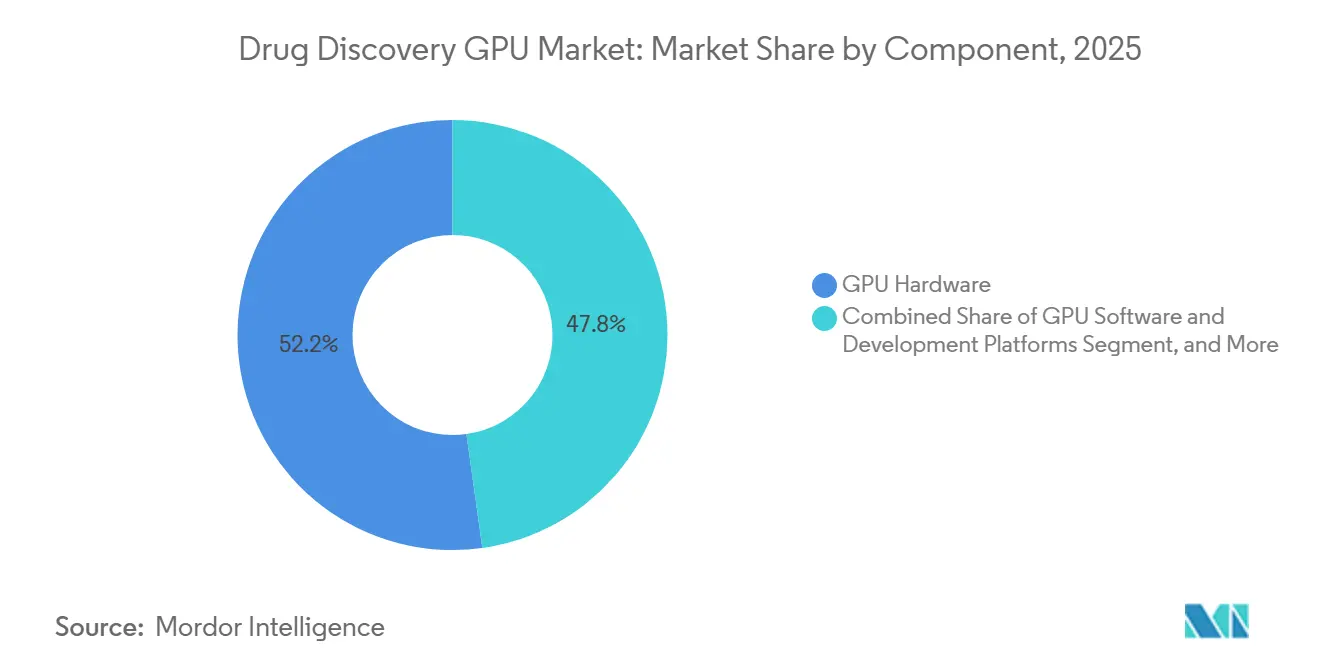

- Nach Komponente führte GPU-Hardware im Jahr 2025 mit einem Anteil von 52,22 %, während GPU-Cloud- und Infrastrukturdienste bis 2031 voraussichtlich mit einer CAGR von 19,45 % wachsen werden.

- Nach Workload-Typ hielt Molekulardynamiksimulation im Jahr 2025 einen Anteil von 27,56 % am Drug Discovery GPU Markt, während Generatives Moleküldesign bis 2031 voraussichtlich die höchste CAGR von 19,67 % verzeichnen wird.

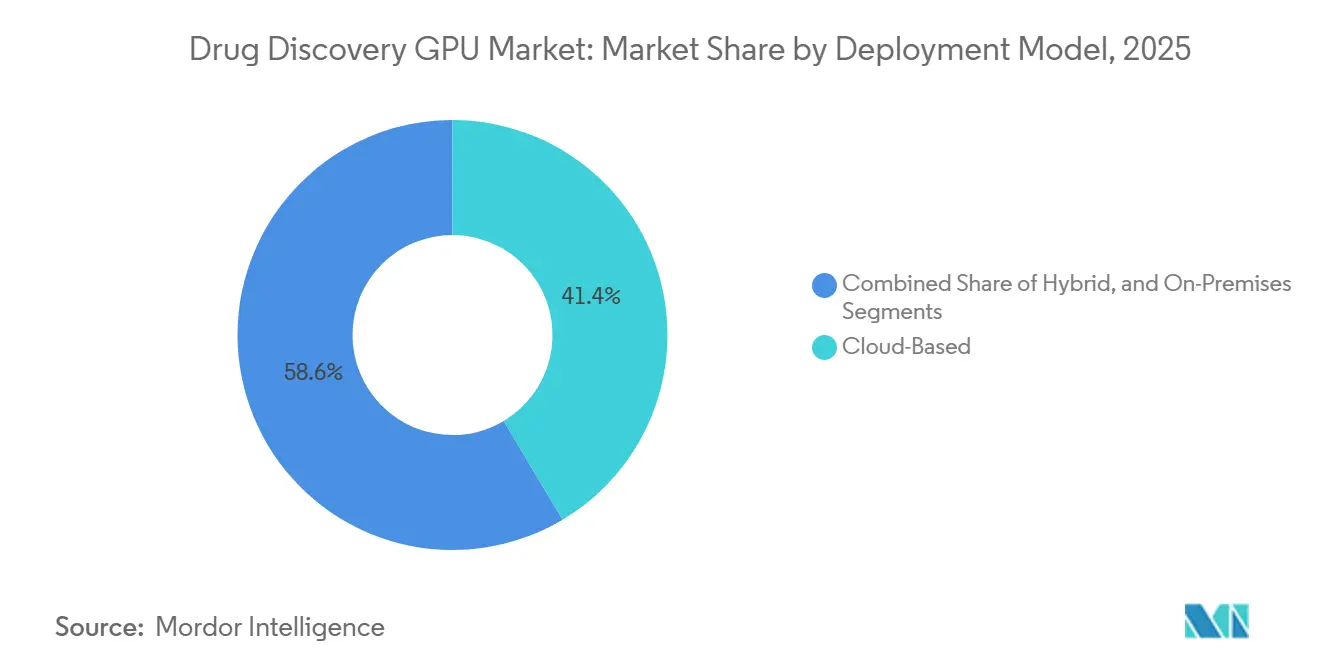

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 41,44 % des Drug Discovery GPU Marktanteils auf die Cloud-basierte Bereitstellung, die bis 2031 auch mit der schnellsten CAGR von 19,32 % wachsen soll.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 57,34 %, während Auftragsforschungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 19,53 % expandieren werden.

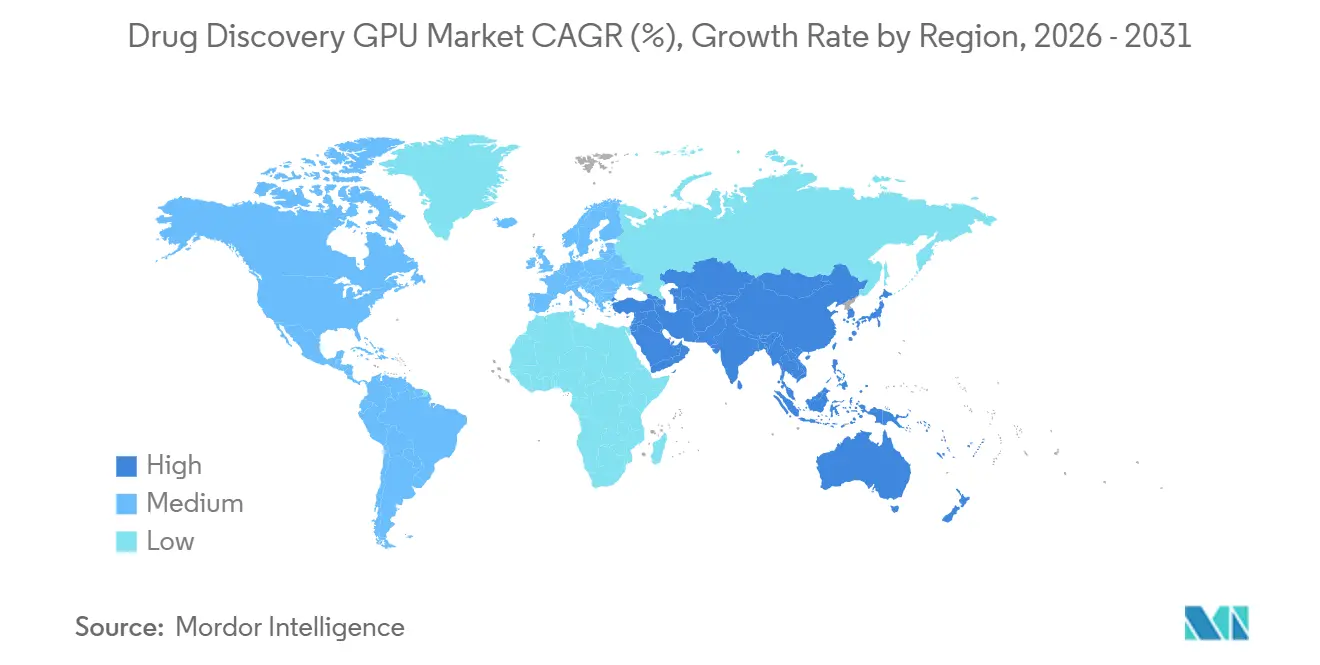

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,46 %, während Asien-Pazifik bis 2031 voraussichtlich mit der schnellsten CAGR von 19,33 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Drug Discovery GPU Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach GPU-beschleunigter Molekularsimulation | +4.5% | Global, Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Generativer KI für die Hit-Entdeckung | +3.8% | Global, mit Beschleunigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau des Cloud-basierten Hochleistungsrechenzugangs | +2.9% | Global, Asien-Pazifik und Südamerika profitieren am meisten | Kurzfristig (≤ 2 Jahre) |

| Steigende Multi-Omics- und Proteinstrukturdatenvolumina | +2.5% | Global, angeführt von Nordamerika, Europa und China | Langfristig (≥ 4 Jahre) |

| Einführung von Pharma-Digital-Twins und virtuellem Screening | +2.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Öffentliche und private Investitionen in KI-native Wirkstoffpipelines | +1.8% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach GPU-beschleunigter Molekularsimulation

GPU-beschleunigte Molekularsimulation hat sich im Drug Discovery GPU Markt von einer hilfreichen Forschungsoption zu einer notwendigen Betriebsschicht entwickelt, weil medizinisch-chemische Teams eine schnellere Iteration über größere experimentelle Räume benötigen. Klassische Molekulardynamik-Engines wie Desmond und verwandte Schrödinger, Inc.-Workflows laufen auf GPU-Architektur deutlich schneller als in vergleichbaren reinen CPU-Umgebungen, was die Durchlaufzeit für Konformationsanalysen und simulationsgesteuerte Priorisierung verkürzt.[1]Schrödinger, Inc., "Desmond: GPU-gestützte Hochleistungs-Molekulardynamik-Engine," Schrödinger Life Science, schrodinger.com NVIDIA erweiterte diesen Vorteil im Jahr 2026 durch das ALCHEMI-Toolkit, das auf GPU-nativen Molekulardynamik-Workflows in PyTorch aufgebaut wurde und den Host-zu-Gerät-Übertragungsengpass reduzierte, der maschinell erlernte interatomare Potentialsimulationen bisher eingeschränkt hatte. AMD verbesserte seine Position ebenfalls, indem es GROMACS auf seinen Rechenplattformen gemeinsam mit AstraZeneca und Orion Pharma optimierte und damit zeigte, dass schnellere Design-Herstellung-Test-Analyse-Schleifen auch außerhalb eines Einzelanbieter-Ökosystems erreicht werden können. Da immer mehr Entdeckungsgruppen auf Simulation angewiesen sind, um Kandidatensätze vor der Synthese einzugrenzen, wird der Drug Discovery GPU Markt zunehmend davon geprägt, wie viele validierte molekulare Workloads eine Organisation pro Woche ausführen kann, und nicht davon, wie viel Rohware sie besitzt. Diese Verlagerung stärkt auch die Rolle der Software-Hardware-Kompatibilität, da Durchsatzgewinne nur dann von Bedeutung sind, wenn Forschungsteams die Simulationsausgabe direkt in das Modelltraining, die Strukturanalyse und die Auswahl der nächsten Verbindungen überführen können.

Verlagerung hin zu Generativer KI für die Hit-Entdeckung

Generatives Moleküldesign verändert die Workload-Ökonomie im Drug Discovery GPU Markt, weil diese Modelle GPUs durch wiederholte Inferenz-, Sampling-, Ranking- und Verfeinerungszyklen auslasten, anstatt durch isolierte Screening-Aufgaben. NVIDIA erweiterte BioNeMo im Januar 2026 zu einer umfassenderen offenen Entwicklungsplattform, die RNA-Strukturvorhersage, molekulare Synthese, Toxizitätsvorhersage und De-novo-Molekülgenerierung umfasste, was den praktischen Anwendungsbereich GPU-gesteuerter pharmazeutischer Entdeckungsarbeit erheblich ausweitete.[2]NVIDIA Newsroom, "NVIDIA BioNeMo-Plattform von führenden Unternehmen der Biowissenschaften zur Beschleunigung der KI-gesteuerten Wirkstoffentdeckung übernommen," NVIDIA Newsroom, nvidianews.nvidia.com In der Fachliteratur, die 2025 veröffentlicht wurde, wurde auch gezeigt, dass Generative KI über das enge Ligandendesign hinaus in breitere Proteindesign- und Molekularwissenschaftsanwendungen vordringt, was die Persistenz der GPU-Nachfrage über Zielklassen und Programmstadien hinweg erhöht. Im Drug Discovery GPU Markt ist dies von Bedeutung, weil generative Workflows die nachgelagerten Tests nicht ersetzen, sondern größere und vielfältigere Kandidatenpools erzeugen, die weiterhin Simulation, Docking, Sicherheitsvorhersage und Optimierung erfordern. Dieser Ketteneffekt erhöht den gesamten Rechenaufwand über mehrere Workload-Kategorien hinweg, selbst wenn der erste Adoptionspunkt scheinbar auf die Hit-Generierung beschränkt ist. Dies erklärt auch, warum das schnellste Wachstum bei spekulativen Design-Workloads entsteht, bei denen der Wert des Rechnens nicht nur an die Geschwindigkeit gebunden ist, sondern auch an die Fähigkeit, chemische Räume zu durchsuchen, die traditionelle Screening-Methoden nicht effizient abdecken können.

Ausbau des Cloud-basierten Hochleistungsrechenzugangs

Cloud-Zugang erweitert die Teilnahme am Drug Discovery GPU Markt, weil viele Biotechs, akademische Ausgründungen und kleinere Dienstleistungsunternehmen die Kosten und den Betriebsaufwand privater GPU-Cluster nicht rechtfertigen können. AWS verknüpfte HealthOmics im Jahr 2025 mit NVIDIA BioNeMo-Basismodellen und NIM Agent Blueprints, was Forschungsteams einen Weg zu GPU-optimierten generativen und Screening-Workflows eröffnete, ohne dedizierte lokale Hardware bereitstellen zu müssen.[3]Amazon Web Services, "Beschleunigung der Wirkstoffentdeckung mit AWS HealthOmics und NVIDIA Blueprints," AWS Blog, aws.amazon.com Microsoft Azure und NVIDIA stellten außerdem BioNeMo NIM-Mikrodienste für Proteinwissenschafts- und Molekularmodellierungs-Workloads bereit, was die Einrichtungshürden für Teams senkte, die zuvor spezialisierte On-Premise-Infrastruktur benötigten, um fortgeschrittene Entdeckungsaufgaben auszuführen. NTT demonstrierte im Februar 2025 in Japan ein weiteres Modell, indem es über die IOWN APN-Technologie eine Remote-GPU-Bereitstellung für pharmazeutische Forscher im Shonan iPark einführte und damit zeigte, dass sichere Multi-Tenant-Architekturen den gemeinsamen Zugang in Forschungscluster-Umgebungen unterstützen können. Im Drug Discovery GPU Markt verlagert sich der Wettbewerb unter Cloud-Anbietern daher hin zu integrierten Biowissenschaftsumgebungen, compliance-fähigen Diensten und Workflow-Paketen anstatt zu einfacher stündlicher Rechenpreisgestaltung. Dieses Muster unterstützt eine schnellere Einführung, vertieft aber auch die Abhängigkeit von einer kleineren Gruppe von Plattformbetreibern, die die umgebende Software, Datenpipelines und Bereitstellungsstandards kontrollieren.

Steigende Multi-Omics- und Proteinstrukturdatenvolumina

Der Drug Discovery GPU Markt wird auch durch das Volumen und die Komplexität von Multi-Omics-Daten vorangetrieben, da die Zielentdeckung nun von der Integration genomischer, transkriptomischer, proteomischer und metabolomischer Signale über große Datensätze hinweg abhängt. Eine Studie aus dem Jahr 2025 in Biology zeigte, dass die durch Deep Learning ermöglichte Multi-Omics-Integration für die präzise Wirkstoffentdeckung zunehmend zentral wird und dass diese Workflows auf beschleunigte Architekturen angewiesen sind, die lange und modalitätsübergreifende Eingaben effizient verarbeiten können. NVIDIA berichtete außerdem, dass seine RTX PRO 6000 Blackwell Server Edition die Proteinstrukturinferenz mit MMseqs2-GPU bei deutlich höheren Geschwindigkeiten ermöglichte und Proteom-skalige Faltungsaufgaben näher an die standardmäßige Einzelserver-Bereitstellung heranführte. Forschungsergebnisse, die 2025 über die Nationale Bibliothek für Medizin veröffentlicht wurden, zeigten ferner, dass Omics-basierte große Sprachmodelle beginnen, genomische Sequenzen, Proteinstrukturen und funktionale Annotationen in gemeinsamen Repräsentationsräumen zu vereinen, was eine weitere anhaltende Klasse GPU-intensiver Trainings- und Feinabstimmungsaufgaben schafft. In der Praxis profitiert der Drug Discovery GPU Markt davon, weil die Datengenerierung schneller voranschreitet als die Analysekapazität, was eine anhaltende Warteschlange von Entdeckungs-Workloads hinterlässt, die auf beschleunigtes Rechnen warten. Da Pharmaunternehmen breitere Datenfusionsstrategien übernehmen, ist der Wert von GPUs zunehmend an die durchgängige biologische Interpretation gebunden und nicht mehr an die isolierte Modellausführung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe GPU-Infrastruktur- und Energiekosten | -1.8% | Global, besonders schwierig für Startups in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Datenfragmentierung über biologische und chemische Silos hinweg | -1.4% | Global | Langfristig ( 4 Jahre) |

| Erklärbarkeits- und Validierungsaufwand für KI-entwickelte Moleküle | -1.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an funktionsübergreifenden KI-, Chemie- und Biologietalenten | -0.8% | Global, stärkster Druck in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe GPU-Infrastruktur- und Energiekosten

Hohe Infrastrukturkosten bleiben ein bedeutendes Hemmnis für den Drug Discovery GPU Markt, da das für dichte Rechensysteme, Kühlung, Stromversorgung und Anlagenplanung erforderliche Kapital weit über die Möglichkeiten vieler mittelgroßer Forschungsorganisationen hinausgeht. Branchenberichte, die im Quellentwurf zitiert wurden, zeigten einen sehr hohen Stromverbrauch für führende Beschleuniger und wiesen auf den Bedarf an fortschrittlichen Kühlumgebungen hin, was unterstreicht, warum private Bereitstellungen weiterhin auf gut finanzierte Pharma- und Hyperscale-Betreiber konzentriert sind. NVIDIAs Ankündigung im Januar 2026 zur Live-Bereitstellung der Lilly KI-Fabrik zeigte auch, dass große Bereitstellungen nun als zweckgebundene Umgebungen und nicht als Standard-Serverraumerweiterungen konzipiert werden, was den Umfang des Engagements für Frontier-Drug-Discovery-Workloads verdeutlicht. Roche verstärkte dasselbe Muster im März 2026, indem es mehr als 3.500 NVIDIA Blackwell GPUs in hybriden Cloud- und On-Premise-Umgebungen einsetzte, was bestätigt, dass große Therapieunternehmen weiterhin Skalierung und Bilanzkraft als Wettbewerbsinstrumente beim Rechenzugang einsetzen. Nachhaltigkeit fügt eine weitere Einschränkung hinzu, da energieintensive Cluster zunehmend mit internen Kohlenstoffzielen und der Aufsicht auf Vorstandsebene bei der Infrastrukturplanung in Einklang gebracht werden müssen. Der Drug Discovery GPU Markt wächst daher am schnellsten dort, wo Unternehmen diese Fixkosten entweder direkt absorbieren oder in flexible Cloud-Ausgaben umwandeln können, ohne wissenschaftlichen Durchsatz zu verlieren.

Datenfragmentierung über biologische und chemische Silos hinweg

Datenfragmentierung verlangsamt den Drug Discovery GPU Markt, weil Rechenbeschleunigung allein das zugrunde liegende Problem unverbundener biologischer, chemischer und operativer Datensätze nicht löst. Die Pistoia Alliance und Zühlke berichteten 2025, dass die KI-Einführung in der pharmazeutischen Forschung und Entwicklung weiterhin mit diffuser Verantwortlichkeit, inkonsistenter Benchmarking-Praxis und anhaltenden Lücken zwischen Forschungs-, Digital- und IT-Funktionen konfrontiert ist, was die Effizienz fortgeschrittener Analyseprogramme mindert. Nature Chemical Engineering veröffentlichte 2025 eine Studie zum FLuID-Framework für föderiertes Lernen, die zeigte, dass die Vorhersageleistung über organisatorische Silos hinweg verbessert werden kann, während die Vertraulichkeit gewahrt bleibt, aber auch deutlich machte, dass die unterstützende Integrationsschicht weder einfach noch kostengünstig ist. Im Drug Discovery GPU Markt bedeutet fragmentierte Datenlage, dass teures Rechnen ungenutzt bleiben kann, weil Forschungsteams immer noch Zeit damit verbringen, Formate zu bereinigen, Annotationen abzugleichen und experimentellen Kontext umzustrukturieren, bevor Modelle effektiv ausgeführt werden können. Dieses Hemmnis ist besonders hartnäckig, weil es in langjährigen Laborsystemen und Prozessdesigns verwurzelt ist und nicht in einem kurzfristigen Hardwaremangel. Bis Organisationen Interoperabilität und Governance in großem Maßstab verbessern, wird der Drug Discovery GPU Markt weiterhin eine Ausführungslücke zwischen theoretischem Rechenpotenzial und realisiertem wissenschaftlichem Output aufweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: GPU-Hardware verankert den Umsatz, während Cloud-Dienste skalieren

GPU-Hardware hielt im Jahr 2025 einen Anteil von 52,22 % am Drug Discovery GPU Markt, was die starke erste Welle des Infrastrukturaufbaus durch Pharmaunternehmen und große Rechenanbieter widerspiegelte. Die Live-Bereitstellung von LillyPod und die im Januar 2026 angekündigte Partnerschaft zwischen NVIDIA und Eli Lilly zeigten, wie Large-Cap-Pharmaunternehmen dediziertes KI-Rechnen als langfristiges Forschungskapital und nicht als vorübergehendes Experiment behandeln. Roche setzte dasselbe Investitionsmuster im März 2026 fort, indem es eine KI-Fabrik mit mehr als 3.500 NVIDIA Blackwell GPUs in hybriden Cloud- und On-Premise-Umgebungen einführte, was die führende Umsatzrolle von Hardware in dieser Phase des Drug Discovery GPU Marktes unterstrich. Die Hardwareführerschaft spiegelt auch praktisches Kaufverhalten wider, da Unternehmen Clusterdichte, Speicherbandbreite und validierte Infrastruktur benötigen, bevor sie von fortschrittlicher Entdeckungssoftware profitieren können. In diesem Sinne bleibt Hardware das operative Fundament, auf dem der Rest des Drug Discovery GPU Marktes aufgebaut wird.

GPU-Cloud- und Infrastrukturdienste sollen bis 2031 mit einer CAGR von 19,45 % expandieren, was sie zur am schnellsten wachsenden Komponente macht, obwohl eigene Hardware weiterhin den aktuellen Umsatz anführt. AWS und Microsoft Azure haben beide den Zugang zu NVIDIA BioNeMo-fähigen Workflows erweitert, was eine breitere Kundenbasis unterstützt, die Bereitstellungsgeschwindigkeit mehr schätzt als den physischen Besitz von GPUs. GPU-Software und Entwicklungsplattformen gewinnen ebenfalls an Boden, da Anbieter wie Schrödinger, Inc. und NVIDIA die Entdeckungsproduktivität stärker an Abonnement-, Plattform- und Durchsatzmodelle knüpfen als an reine Hardwareverkäufe. Integrations- und Supportdienste sind umsatzmäßig noch kleiner, werden aber wichtiger, da Kunden hybride Cloud-, regulierte Forschungs-Workflows und Multi-Tool-Bereitstellungen über Chemie- und Biologieteams hinweg verwalten. Der Drug Discovery GPU Markt bewegt sich aus dieser Komponentenperspektive daher von hardware-orientiertem Einkauf hin zu einem stärker geschichteten Stack, bei dem Zugang, Orchestrierung und Bereitstellungseinfachheit einen größeren Anteil des inkrementellen Wachstums ausmachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Workload-Typ: Generatives Moleküldesign verändert die Rechenintensität

Molekulardynamiksimulation machte im Jahr 2025 27,56 % der Marktgröße des Drug Discovery GPU Marktes aus und blieb damit der größte Workload, da physikbasierte Validierung weiterhin zentral für strukturbewusste Entdeckungsprogramme ist. Schrödinger, Inc.s GPU-gestützte Simulationsumgebung stellt nach wie vor eines der etabliertesten kommerziellen Beispiele dieser Kategorie dar, und ihre anhaltende Relevanz zeigt, dass Simulation nicht verdrängt wird, auch wenn sich KI-native Methoden verbreiten. Simulation bleibt die Grundlage für die Kandidatenverfeinerung, da sie Teams hilft, Konformationsverhalten, Bindungsstabilität und nachgelagerte Machbarkeit zu verstehen, bevor Synthese und Nasslab-Tests weiter skalieren. Der Drug Discovery GPU Markt ist weiterhin auf diesen Workload für wissenschaftliche Kernkompetenz angewiesen, insbesondere in Umgebungen, in denen generierte Verbindungen durch robuste physikalische Validierung gefiltert werden müssen. Deshalb verbleibt der größte Anteil bei einem ausgereiften und bewährten Workload und nicht bei der neuesten Modellklasse.

Generatives Moleküldesign soll bis 2031 die schnellste CAGR von 19,67 % verzeichnen, was die deutlich höhere Persistenz der Rechennachfrage widerspiegelt, sobald generative Systeme in die Hit-Identifizierung und Lead-Exploration eingebettet werden. NVIDIAs breiterer BioNeMo-Plattformvorstoß im Jahr 2026 und die aufkommende Literatur zu Generativer KI für Molekularwissenschaften unterstützen beide die Ansicht, dass diese Modelle von Nischenexperimenten zu wiederholbaren Entdeckungs-Workflows übergehen. Proteinstrukturvorhersage, virtuelles Screening und Docking sowie Multi-Omics-Analytik bauen weiterhin einen breiteren Nachfragemix auf, insbesondere da Faltung, Ranking und biologische Kontextgenerierung in einzelnen Forschungsprogrammen enger verknüpft werden. Das praktische Ergebnis für den Drug Discovery GPU Markt ist, dass ein Entdeckungsprogramm nun wiederholte GPU-Nutzung über Design, Screening, Validierung und systemweite Interpretation hinweg auslösen kann, anstatt innerhalb einer isolierten Analysephase. Der Drug Discovery GPU Markt verzeichnet daher Wachstum nicht nur, weil mehr Aufgaben GPUs nutzen, sondern weil jede erfolgreiche Aufgabe zunehmend Folge-Rechennachfrage über angrenzende Workloads hinweg erzeugt.

Nach Bereitstellungsmodell: Cloud-basierte Plattformen führen bei Anteil und Wachstum

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 41,44 % an der Marktgröße des Drug Discovery GPU Marktes und soll bis 2031 mit einer CAGR von 19,32 % expandieren, was ihr sowohl bei der aktuellen Einführung als auch beim zukünftigen Wachstum die Führungsposition gibt. AWS und Microsoft Azure stärkten dieses Modell, indem sie GPU-Infrastruktur mit Biowissenschafts-Workflows, Modelldiensten und schnellerem Zugang zu vorkonfigurierten Entdeckungstools verknüpften. Dies ist im Drug Discovery GPU Markt von Bedeutung, weil elastischer Zugang Forschungsteams ermöglicht, große Kampagnen durchzuführen, bei Bedarf zu pausieren und nicht auf lokale Hardware-Aktualisierungszyklen warten zu müssen. Cloud-Bereitstellung senkt auch die Teilnahmehürden für kleinere Biotechs und spezialisierte Dienstleister, die Frontier-Rechnen benötigen, aber keine Anlagevermögensstrategie rechtfertigen können. Infolgedessen wird Cloud zunehmend zum Standardweg für Organisationen, die Geschwindigkeit, Flexibilität und breiten Tool-Zugang priorisieren.

On-Premise- und Hybrid-Modelle sind weiterhin relevant, da große Pharmaunternehmen weiterhin Kontrolle über sensible Daten, konsistente Leistung und engere Integration mit internen Forschungssystemen schätzen. LillyPod und Roches Blackwell-Bereitstellungen zeigten, dass die größten Unternehmen weiterhin substanzielle eigene Umgebungen aufbauen, auch wenn sie Hybrid-Modelle nutzen, um über Workloads und Geografien hinweg zu skalieren. NTTs Shonan iPark-Demonstration hob auch hervor, dass sicherer Fernzugang als Mittelweg für Organisationen dienen kann, die gemeinsames Rechnen wünschen, ohne die Aufsicht über Forschungsumgebungen zu verlieren. Der Drug Discovery GPU Markt bewegt sich daher nicht auf eine einzige Bereitstellungsantwort zu, sondern auf Architekturen, die Burst-Kapazität, Governance und wissenschaftliche Kontinuität ausbalancieren. Im Laufe der Zeit wird die hybride Bereitstellung wahrscheinlich strategisch wichtig bleiben, da sie Unternehmen einen Weg bietet, Kerndatensätze zu schützen und gleichzeitig auf skalierbare externe Rechenkapazität für Spitzenentdeckungsbedarf zuzugreifen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Großpharma führt, während CRO-Nachfrage wächst

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 57,34 % am Drug Discovery GPU Markt, was ihr frühes und großangelegtes Engagement für KI-Fabriken, Simulationsumgebungen und integrierte Entdeckungsplattformen widerspiegelte. NVIDIAs 5-Jahres-Partnerschaft mit Eli Lilly und Roches KI-Fabrik-Bereitstellung im März 2026 veranschaulichen beide, wie führende Therapieunternehmen Recheninfrastruktur als direkte Erweiterung der Forschungsstrategie nutzen. Diese Unternehmen führen, weil sie finanzielle Kapazität, proprietäre Datensätze, regulatorische Vertrautheit und breite therapeutische Pipelines kombinieren, die hohe Fixrechenkosten absorbieren können. Im Drug Discovery GPU Markt gibt diese Kombination der Großpharma einen Vorteil bei der Umwandlung von Infrastruktur in Verbindungsdurchsatz, Modellverfeinerung und Plattform-Lock-in. Es erklärt auch, warum der größte Anteil bei Organisationen verbleibt, die Recheninvestitionen über mehrere Programme und Funktionen hinweg verteilen können, anstatt sich auf ein oder zwei experimentelle Anwendungsfälle zu verlassen.

Auftragsforschungsorganisationen sollen bis 2031 mit einer CAGR von 19,53 % expandieren, was auf eine wachsende Präferenz für ausgelagerten Zugang zu fortgeschrittenen Rechenfähigkeiten hinweist. Die von AWS, Microsoft Azure und NTT beschriebene Cloud-Expansion unterstützt diesen Trend, da Dienstleister GPU-fähige Entdeckungsangebote skalieren können, ohne die volle Kapitalintensität interner pharmazeutischer Cluster zu replizieren. Akademische, staatliche und gemeinnützige Institute bleiben strukturell wichtig, weil sie die Forschungsbasis erweitern und häufig zur Zielentdeckung, Algorithmusentwicklung und frühen biologischen Erkenntnissen beitragen, die später in kommerzielle Pipelines übergehen. Der Drug Discovery GPU Markt weitet sich daher über den Unternehmensbesitz hinaus auf dienstleistungsgeführte und gemeinsam zugängliche Modelle aus, die Rechnen, Software und wissenschaftliche Unterstützung gemeinsam verpacken können. Diese Ausweitung sollte dazu beitragen, die Teilnahme zu erweitern, auch wenn die wertvollsten Bereitstellungen weiterhin bei den größten Pharmaunternehmen angesiedelt sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,46 % an der Marktgröße des Drug Discovery GPU Marktes und war damit der größte regionale Beitragszahler, da es führende pharmazeutische Bilanzen, Cloud-Infrastrukturtiefe und dichte Biotech-Cluster kombiniert. NVIDIAs und Eli Lillys Partnerschaft vom Januar 2026 sowie die Live-Bereitstellung von LillyPod zeigten das Ausmaß der Recheninvestitionen, die nordamerikanische Unternehmen nun bereit sind, als Kernentdeckungsinfrastruktur zu behandeln. Die Vereinigten Staaten bleiben das Zentrum des Drug Discovery GPU Marktes, da wichtige Forschungskorridore in Boston-Cambridge, der San Francisco Bay Area und San Diego Hardware-, Software- und Modellinnovationen in dasselbe kommerzielle Netzwerk ziehen. Kanada fügt durch akademische und forschungsintensive Ökosysteme, die das Biowissenschaftsrechnen unterstützen, ebenfalls Dynamik hinzu, auch wenn sein kommerzieller Fußabdruck kleiner bleibt als der der Vereinigten Staaten. Der regionale Vorteil besteht daher nicht nur in der Kaufkraft, sondern auch in der Nähe zwischen Arzneimittelentwicklern, Plattformanbietern und hochwertigem Rechenzugang.

Asien-Pazifik soll bis 2031 mit einer CAGR von 19,33 % expandieren, was es zum am schnellsten wachsenden regionalen Segment im Drug Discovery GPU Markt macht. NTTs Einführung im Februar 2025 im Shonan iPark zeigte, dass japanische Stakeholder sichere Remote-Rechenmodelle aufbauen, die auf pharmazeutische Forschungsbedürfnisse zugeschnitten sind, anstatt einfach westliche Cloud-Bereitstellungsmuster zu kopieren. China bleibt zentral für die Skalierung der Region, da KI-gesteuerte Entdeckungsaktivitäten, Wachstum von Serviceplattformen und starke Biotech-Cluster weiterhin eine höhere GPU-Intensität über Forschungs-Workflows hinweg unterstützen. Südkorea entwickelt sich ebenfalls zu einem fokussierten politischen Markt für KI-gestützte Wirkstoffentdeckung, während Japan weiterhin praktische Infrastruktur für kollaborative pharmazeutische Umgebungen ausbaut. Die regionale Wachstumsgeschichte im Drug Discovery GPU Markt ergibt sich aus Kapazitätserweiterung, steigender inländischer Forschungs- und Entwicklungskompetenz und der Bereitschaft, lokale Rechenwege zu schaffen, die nationalen Daten- und Forschungspräferenzen entsprechen.

Europa bleibt die zweitgrößte regionale Position im Drug Discovery GPU Markt, unterstützt durch große Pharmagruppen, starke translationale Wissenschaft und einen anhaltenden Bedarf an sicherem Rechnen in regulierten Entwicklungsumgebungen. Roches globale KI-Fabrik-Bereitstellung im März 2026 in den Vereinigten Staaten und Europa zeigte, dass europäisch ansässige Unternehmen auf demselben strategischen Niveau wie ihre nordamerikanischen Pendants investieren. Deutschland, das Vereinigte Königreich und Frankreich bilden die breiteste kommerzielle Basis, während Italien und Frankreich durch etablierte Fertigungsstärke und expandierende Biotech-Aktivitäten inkrementelle Chancen bieten. Südamerika sowie der Nahe Osten und Afrika bleiben frühere Regionen im Drug Discovery GPU Markt, da Infrastrukturbereitschaft, Energieeinschränkungen und Versorgungsbeschränkungen die Einführung weiterhin belasten. Dennoch sollte ihre langfristige Relevanz zunehmen, wenn pharmazeutische Fertigungsinvestitionen und digitale Forschungskapazitäten nach der Überwindung der aktuellen Infrastrukturengpässe expandieren.

Wettbewerbslandschaft

Der Drug Discovery GPU Markt weist eine gespaltene Wettbewerbsstruktur auf, da die Hardwareschicht konzentriert ist, während Software, Dienste und Modellplattformen deutlich fragmentierter bleiben. NVIDIA hält weiterhin die stärkste Position auf Hardware- und Plattformebene, wobei seine H100- und Blackwell-Architekturen in wichtigen pharmazeutischen KI-Fabrik-Ankündigungen bis 2025 und 2026 erscheinen. AMD ist der sichtbarste Herausforderer in der beschleunigten biochemischen Forschung, da seine GROMACS-Optimierungsarbeit mit AstraZeneca und Orion Pharma glaubwürdige Fortschritte bei der Leistung für reale Entdeckungs-Workflows zeigt. Auf der Infrastrukturebene unterstützen Server- und Systemlieferanten wie Super Micro Computer und Dell Technologies Cluster-Aufbauten, aber der strategische Einfluss liegt weiterhin größtenteils beim GPU-Architekturinhaber und den ihn umgebenden Hyperscale-Umgebungen. Deshalb zeigt der Drug Discovery GPU Markt eine starke Konzentration in einer Schicht, obwohl das breitere Ökosystem noch viele spezialisierte Anbieter enthält.

Der Cloud- und Plattformwettbewerb entwickelt sich rund um die Tiefe wissenschaftlicher Tools und nicht allein um die reine Rechenpreisgestaltung. AWS und Microsoft Azure nutzen beide NVIDIA-verknüpfte Entdeckungsdienste, um den GPU-Zugang für pharmazeutische Nutzer zu erleichtern, die eine schnellere Bereitstellung und weniger Infrastrukturverwaltung wünschen. Schrödinger, Inc. bleibt einer der etabliertesten Software-Teilnehmer im Drug Discovery GPU Markt, da es Molekularsimulation, Informatik und Enterprise-Workflow-Integration auf eine Weise kombiniert, die vielen Entdeckungsteams bereits vertraut ist. Die Ankündigung zu Bunsen im Mai 2026 und die Integration mit Lilly TuneLab im Januar 2026 zeigen eine Strategie, die auf Ökosystem-Einbettung statt auf eigenständige Einzellösungen ausgerichtet ist. Der Wettbewerbseffekt besteht darin, dass Software-Anbieter an Einfluss gewinnen, wenn sie Teil der täglichen Forschungsumgebung werden, anstatt optionale Optimierungstools zu bleiben.

Strategische Schritte in 2025 und 2026 zeigen, dass Partnerschaften und Plattformkontrolle im Drug Discovery GPU Markt wichtiger werden als isolierte Produkteinführungen. NVIDIAs Open-Source-Veröffentlichung des ALCHEMI-Toolkits erweiterte den Entwicklerzugang und stärkte gleichzeitig die Nachfrage nach dem zugrunde liegenden GPU-Stack, was ein klassischer Ökosystem-Expansionsschritt ist. Roches globaler KI-Fabrik-Rollout und Eli Lillys dedizierte LillyPod-Umgebung zeigen, dass große Pharmaunternehmen nicht nur Rechnen kaufen, sondern auch Wettbewerbsstandards für die Organisation von Entdeckungsinfrastruktur prägen. Recursion Pharmaceuticals, Inc.s abgeschlossene Kombination mit Exscientia plc im November 2024 zeigte auch, dass KI-Wirkstoffentdeckungsakteure Konsolidierung nutzen, um die Breite der End-to-End-Plattform und den proprietären Datenvorteil zu vertiefen. Das Gesamtbild zeigt, dass der Drug Discovery GPU Markt offen genug für differenzierte Software- und Dienstleistungsanbieter bleibt, um zu wachsen, aber die stärksten Wettbewerbspositionen gehören Unternehmen, die Rechnen, proprietäre Tools und Entdeckungs-Workflows zu einem dauerhaften Betriebssystem für die pharmazeutische Forschung und Entwicklung verbinden können.

Führende Unternehmen im Drug Discovery GPU Markt

NVIDIA Corporation

Microsoft Corporation

Amazon Web Services, Inc.

Alphabet Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Schrödinger, Inc. kündigte eine Early-Access-Veröffentlichung von Bunsen an, seinem agentischen KI-Co-Wissenschaftler, der komplexe molekulare Entdeckungs-Workflows autonom ausführt und für den Sommer 2026 geplant ist. Bunsen erweitert die GPU-Durchsatznutzung, indem es Nicht-Spezialisten ermöglicht, Schrödinger, Inc.s vollständigen Physik- und KI-Simulationsstack ohne manuelle Workflow-Verwaltung auszuführen.

- März 2026: Roche setzte eine KI-Fabrik mit über 3.500 NVIDIA Blackwell GPUs in hybriden Cloud- und On-Premise-Umgebungen in den Vereinigten Staaten und Europa ein und etablierte damit die größte angekündigte hybride Cloud-GPU-Infrastruktur der Pharmaindustrie zu diesem Zeitpunkt. Die Bereitstellung unterstützt Genentechs Lab-in-the-Loop-Strategie für KI-gesteuerte Wirkstoffentdeckung und digitale Fertigungszwillinge.

- Januar 2026: NVIDIA und Eli Lilly kündigten auf der J.P. Morgan Healthcare Conference eine strategische 5-Jahres-Partnerschaft im Wert von 1,0 Milliarden USD an, wobei NVIDIA BioNeMo zu einer vollständigen offenen Entwicklungsplattform ausgebaut wurde. LillyPod ging gleichzeitig live – ein DGX SuperPOD mit 1.016 NVIDIA Blackwell Ultra GPUs, der über 9.000 Petaflops liefert, als das leistungsstärkste dedizierte KI-Rechensystem der Pharmaindustrie.

- Oktober 2025: Eli Lilly stellte LillyPod auf der NVIDIA GTC in Washington, D.C. als ersten NVIDIA DGX SuperPOD mit DGX B300-Systemen vor, der vollständig im Besitz eines Pharmaunternehmens ist und für Genomik-, Moleküldesign- und personalisierte Medizin-Workloads im industriellen Maßstab konzipiert wurde.

Berichtsumfang des globalen Drug Discovery GPU Marktes

Der globale Drug Discovery GPU Markt bezieht sich auf das spezialisierte Segment der Pharma- und Biotechnologiebranche, das Grafikprozessoren (GPUs) nutzt, um computergestützte Aufgaben bei der Wirkstoffentdeckung zu beschleunigen, einschließlich molekularer Modellierung, Proteinstrukturvorhersage, virtuellem Screening und KI-gesteuerten Simulationen.

Der Drug Discovery GPU Marktbericht ist segmentiert nach Komponente (GPU-Hardware, GPU-Software und Entwicklungsplattformen, GPU-Cloud- und Infrastrukturdienste sowie GPU-Integrations- und Supportdienste), Workload-Typ (Molekulardynamiksimulation, virtuelles Screening und Docking, Proteinstrukturvorhersage, generatives Moleküldesign, Multi-Omics-Analytik und andere Workload-Typen (ADMET, Toxizitätsvorhersage und Lead-Optimierung, Multi-Omics- und Biomarker-Analytik)), Bereitstellungsmodell (Cloud-basiert, On-Premise und Hybrid), Endnutzer (Pharma- und Biotechnologieunternehmen, Auftragsforschungsorganisationen, akademische und Forschungsinstitute sowie staatliche und gemeinnützige Forschungsinstitute) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| GPU-Hardware |

| GPU-Software und Entwicklungsplattformen |

| GPU-Cloud- und Infrastrukturdienste |

| GPU-Integrations- und Supportdienste |

| Molekulardynamiksimulation |

| Virtuelles Screening und Docking |

| Proteinstrukturvorhersage |

| Generatives Moleküldesign |

| Multi-Omics-Analytik |

| Andere Workload-Typen (ADMET, Toxizitätsvorhersage und Lead-Optimierung, Multi-Omics- und Biomarker-Analytik) |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungsorganisationen |

| Akademische und Forschungsinstitute |

| Staatliche und gemeinnützige Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | GPU-Hardware | |

| GPU-Software und Entwicklungsplattformen | ||

| GPU-Cloud- und Infrastrukturdienste | ||

| GPU-Integrations- und Supportdienste | ||

| Nach Workload-Typ | Molekulardynamiksimulation | |

| Virtuelles Screening und Docking | ||

| Proteinstrukturvorhersage | ||

| Generatives Moleküldesign | ||

| Multi-Omics-Analytik | ||

| Andere Workload-Typen (ADMET, Toxizitätsvorhersage und Lead-Optimierung, Multi-Omics- und Biomarker-Analytik) | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen | ||

| Akademische und Forschungsinstitute | ||

| Staatliche und gemeinnützige Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße des Drug Discovery GPU Marktes bis 2031?

Der Drug Discovery GPU Markt soll bis 2031 von 1,06 Milliarden USD im Jahr 2026 auf 2,52 Milliarden USD wachsen, mit einer CAGR von 18,90 % über den Zeitraum 2026–2031.

Warum werden GPUs in der Wirkstoffentdeckung immer wichtiger?

GPUs werden immer wichtiger, weil sie Molekularsimulation, generatives Design, Proteinstrukturarbeit und Multi-Omics-Analysen beschleunigen, was Forschungsteams hilft, größere Kandidatensätze in kürzerer Zeit zu bewerten.

Welche Region führt die aktuelle Nachfrage nach Drug Discovery GPU-Systemen an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 42,46 %, da es große pharmazeutische KI-Investitionen, dichte Biotech-Cluster und starken Zugang zu fortschrittlicher Cloud- und Hardwareinfrastruktur kombiniert.

Welche Region soll bis 2031 am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 19,33 % am schnellsten wachsen, da Pharmaunternehmen und Forschungsökosysteme in Ländern wie China, Japan und Südkorea weiterhin Rechenkapazitäten aufbauen.

Welches Bereitstellungsmodell verzeichnet die stärkste Dynamik?

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 den größten Anteil von 41,44 % und ist mit einer CAGR von 19,32 % auch das am schnellsten wachsende Modell, da es Forschungsteams flexiblen Zugang zu hochwertigem Rechnen ohne große Fixinvestitionen bietet.

Wer sind die Hauptnutzer von GPU-Plattformen in der pharmazeutischen Forschung?

Pharma- und Biotechnologieunternehmen bleiben mit einem Anteil von 57,34 % im Jahr 2025 die größten Nutzer, während Auftragsforschungsorganisationen mit einer CAGR von 19,53 % die am schnellsten wachsenden Endnutzer sind, da ausgelagerte rechengestützte Entdeckungsdienste expandieren.

Seite zuletzt aktualisiert am: