Desktop-GPU-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

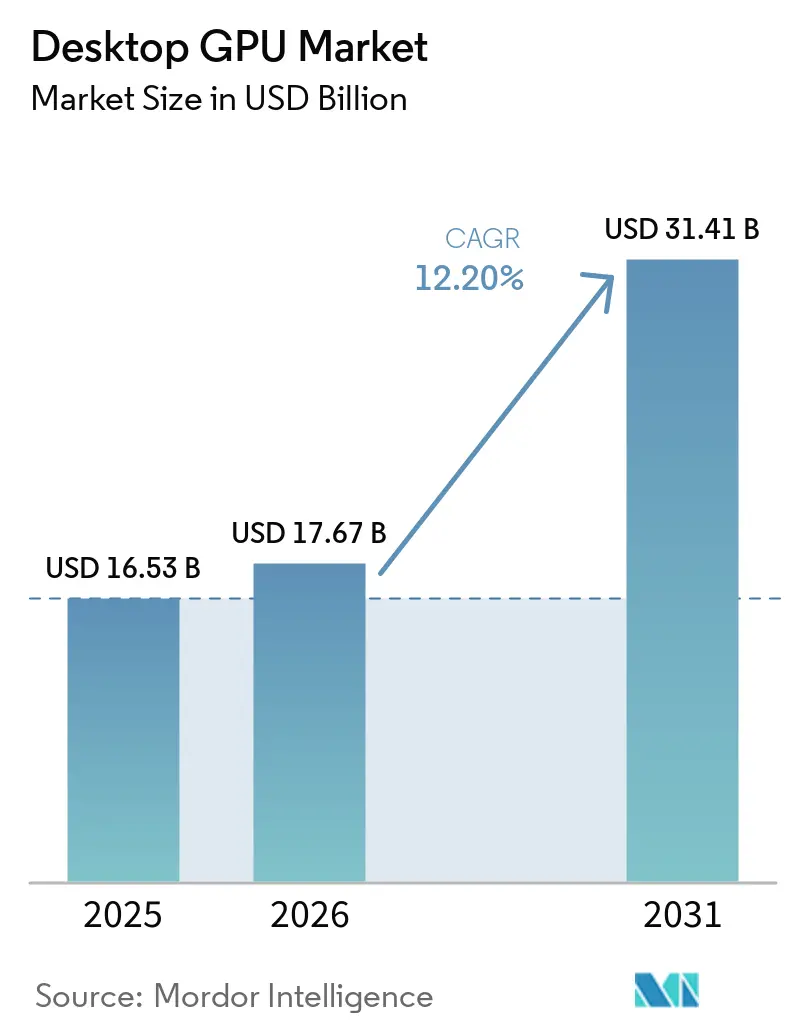

| Marktgröße (2026) | 17.67 Milliarden US-Dollar |

| Marktgröße (2031) | 31.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

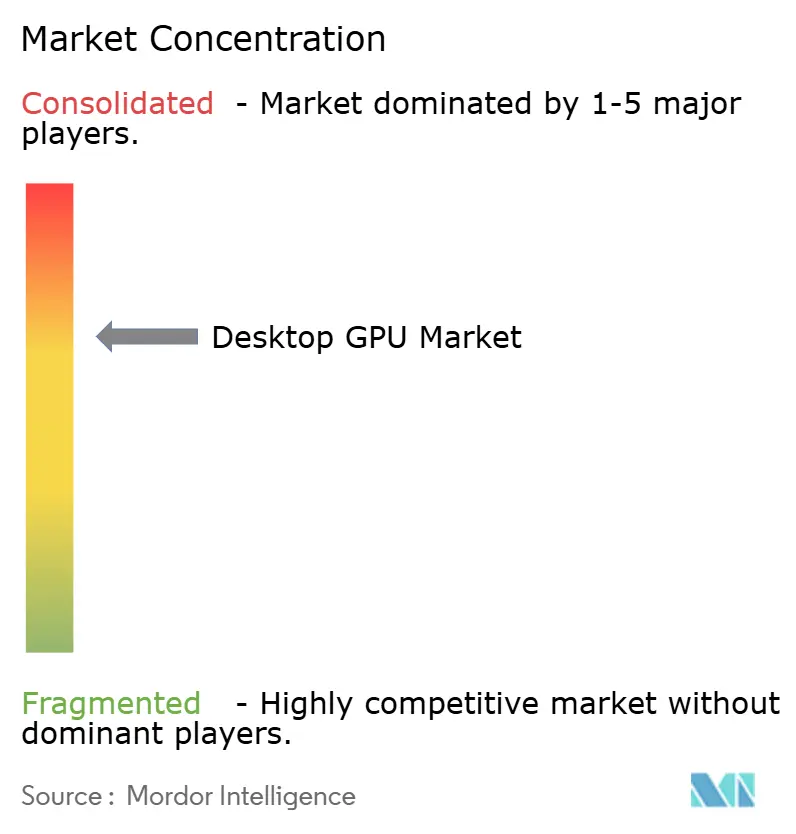

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Desktop-GPU-Marktanalyse von Mordor Intelligence

Die Desktop-GPU-Marktgröße wird für 2025 auf 16,53 Milliarden USD, für 2026 auf 17,67 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 31,41 Milliarden USD erreichen, mit einem CAGR von 12,20 % von 2026 bis 2031. Der Desktop-GPU-Markt wird weniger durch einen reinen Gaming-Zyklus geprägt als vielmehr durch die Überschneidung von Gaming-Hardware, Creator-Workloads und lokaler KI-Verarbeitung. Diese Überschneidung treibt die durchschnittlichen Verkaufspreise im Desktop-GPU-Markt in die Höhe, da Käufer zunehmend für Grafikkarten zahlen, die sowohl visuelle Workloads als auch KI-Aufgaben im selben System bewältigen können. Der Desktop-GPU-Markt wächst daher wertmäßig schneller als in Stückzahlen, was die Grundlage des Wettbewerbs für Chip-Designer, Board-Partner und Kanalverkäufer verändert. Unternehmen reagieren mit Markteinführungen, die Hardware-Leistung an Software-Ökosysteme, Creator-Tools und KI-Funktionen knüpfen, anstatt sich ausschließlich auf Raster-Grafik-Gewinne zu verlassen. Die deutlichsten Chancen verbleiben bei Premium-Consumer-Grafikkarten, Creator-orientierten Systemen und Desktop-Konfigurationen, die für private Inferenz und Feinabstimmung in Unternehmens- und Prosumer-Umgebungen entwickelt wurden.

Wichtigste Erkenntnisse des Berichts

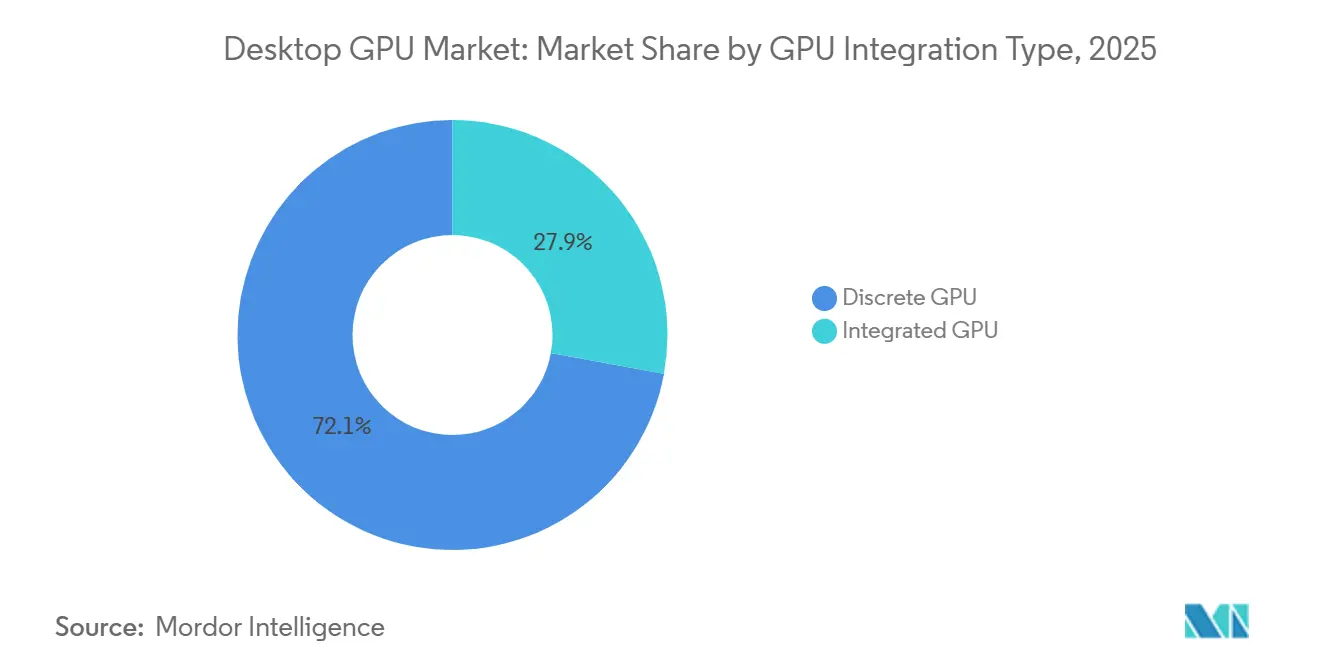

- Nach GPU-Integrationstyp hielten diskrete GPUs im Jahr 2025 einen Anteil von 72,11 % an der Desktop-GPU-Marktgröße und stellten mit einem CAGR von 13,23 % bis 2031 auch das am schnellsten wachsende Teilsegment dar.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 48,33 % des Desktop-GPU-Marktes auf Gaming, während Multimedia-Bearbeitung und Content-Erstellung bis 2031 voraussichtlich mit einem CAGR von 13,45 % expandieren wird.

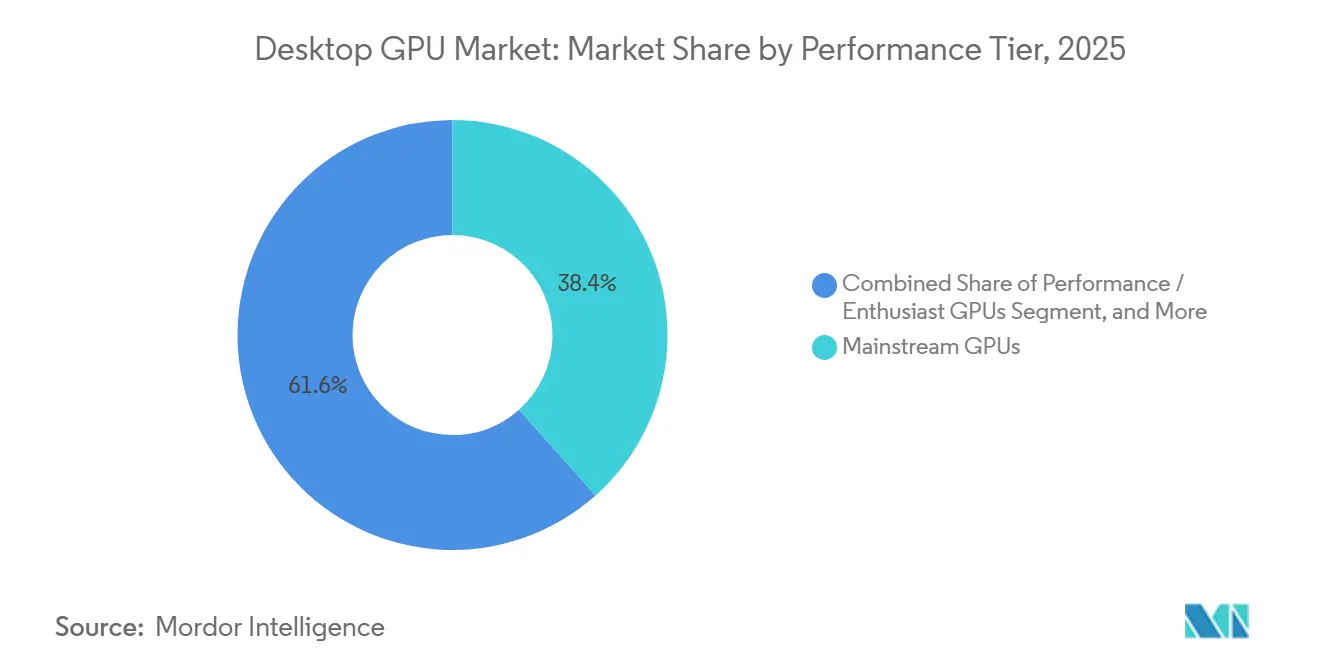

- Nach Leistungsstufe erfassten Mainstream-GPUs im Jahr 2025 einen Anteil von 38,42 % an der Desktop-GPU-Marktgröße, während Performance- und Enthusiasten-GPUs bis 2031 den höchsten CAGR von 13,32 % verzeichnen sollen.

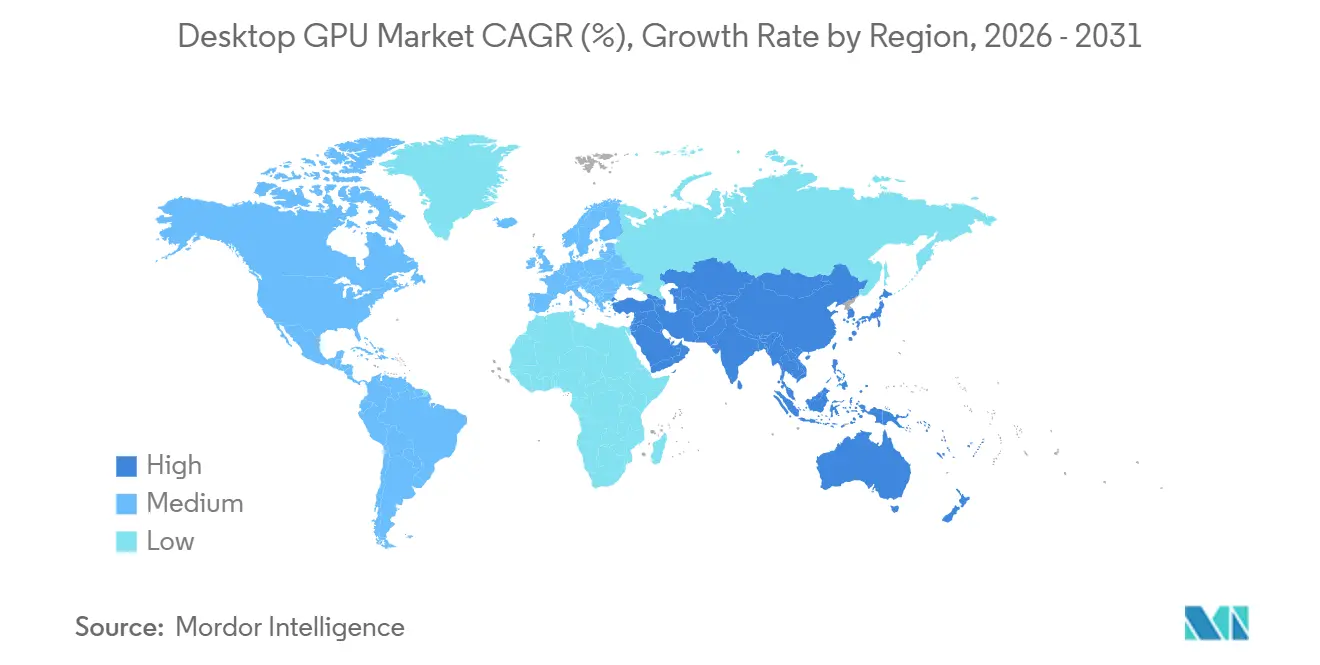

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 37,44 % am Desktop-GPU-Markt und soll mit einem CAGR von 13,67 % bis 2031 das am schnellsten wachsende regionale Segment bleiben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Desktop-GPU-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| KI-Workloads verlagern sich in Desktop-Klasse-GPUs | +3.1% | Global, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Premium-Gaming- und Esports-Upgrade-Zyklen | +2.7% | Global, Kernbereich in Asien-Pazifik, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Creator- und professioneller Visualisierung | +2.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Desktop-KI-Inferenz und lokale Modell-Feinabstimmung | +1.8% | Global, am stärksten in Nordamerika und Japan | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung der inländischen GPU-Lieferkette in China | +1.3% | China, Ausstrahlungseffekte auf Asien-Pazifik-Partner | Langfristig (≥ 4 Jahre) |

| Höhere durchschnittliche Verkaufspreise durch Speicher der nächsten Generation und Stromversorgung | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Workloads verlagern sich in Desktop-Klasse-GPUs

Der Desktop-GPU-Markt erlebt seinen stärksten Schub durch KI-Workloads, die nun auf Consumer-Desktops laufen, anstatt in Cloud- oder Rechenzentrumsumgebungen zu verbleiben. NVIDIA erklärte, dass GeForce RTX 50-Serie-Produkte auf Basis von Blackwell Tensor Cores der fünften Generation und FP4-Unterstützung mitbrachten, wobei die FLUX.1-Bildgenerierung auf der RTX 5090 in 5 Sekunden abgeschlossen wurde, gegenüber 15 Sekunden bei der Vorgängergeneration mit FP16, was den praktischen Wert von Consumer-Grafikkarten für KI-Erstellungsaufgaben wesentlich veränderte.[1]NVIDIA Corporation, "GeForce RTX 50 Series GPUs verdoppeln die kreative Leistung," NVIDIA Blog, blogs.nvidia.com Diese Veränderung bedeutet, dass Käufer im Desktop-GPU-Markt nicht mehr zwischen einer Gaming-Grafikkarte und einer KI-Grafikkarte wählen müssen, da dasselbe diskrete Produkt nun beide Anwendungsfälle unterstützt. Es verkürzt auch den Ersatzzyklus, da Käufer ein Upgrade gleichzeitig mit Produktivität, Rendering und lokaler Modellleistung rechtfertigen können. NVIDIA verstärkte diese Verlagerung, indem es Silizium-Fortschritte mit NIM-Mikrodiensten und KI-Blueprints kombinierte, was Entwicklern mehr Gründe gab, in RTX-orientierten Workflows zu bleiben. Infolgedessen bewegt sich der Desktop-GPU-Markt in Richtung höherer Preissegmente, in denen Software-Unterstützung und KI-Durchsatz genauso wichtig sind wie Bildraten.

Premium-Gaming- und Esports-Upgrade-Zyklen

Premium-Gaming bleibt ein wichtiger Motor des Desktop-GPU-Marktes, aber die Nachfrage konzentriert sich nun auf höhere Anzeigeauflösungen, höhere Bildwiederholraten und KI-gestütztes Rendering anstatt auf Einsteiger-Gaming. NVIDIA erklärte, dass DLSS 4 mit Multi Frame Generation die Bildraten auf RTX 50-Serie-Hardware im Vergleich zum traditionellen Rendering um bis zu 8x multiplizieren kann, was den praktischen Wert von Premium-Grafikkarten für 1440p-, 4K- und Wettbewerbs-Gaming-Setups erhöht. AMD positionierte seinen RDNA 4-Launch ebenfalls um diese Verlagerung herum und hob einen 2-fachen Gewinn beim Ray-Tracing-Durchsatz pro Compute-Unit und bis zu 8-fachen INT8-Durchsatz gegenüber RDNA 3 in seinem KI-Beschleunigerpfad hervor. Der Desktop-GPU-Markt profitiert davon, weil Esports-Organisationen, Internetcafés und professionelle LAN-Veranstaltungsorte Hardware sowohl für Spielqualität als auch für Streaming-Output erneuern, was die Nachfrage über einzelne Heimkäufer hinaus ausdehnt. Das macht den Upgrade-Zyklus dauerhafter, da gewerbliche Betreiber Systeme oft nach einem vorhersehbareren Zeitplan ersetzen als Einzelhandelskonsumenten. Der Desktop-GPU-Markt zieht daher weiterhin Unterstützung aus dem Gaming, auch wenn die Logik hinter Upgrades breiter und leistungsintensiver wird.

Nachfrage nach Creator- und professioneller Visualisierung

Der Desktop-GPU-Markt gewinnt auch durch Creator-Workflows, die zunehmend KI-Tools mit 3D-Rendering, Videoproduktion, Simulation und Design-Software kombinieren. NVIDIA brachte im März 2025 seine RTX PRO Blackwell-Familie auf den Markt, darunter die RTX PRO 6000 Blackwell Workstation Edition mit 96 GB VRAM und einem Einführungspreis von 8.500 USD, was einen klaren Vorstoß signalisierte, die Einführung von Desktop-Klasse-GPUs tiefer in Ingenieur-, Medien- und Simulationsaufgaben zu treiben. Dies ist wichtig, weil kreative und technische Käufer im Desktop-GPU-Markt Hardware anhand von abrechenbarem Durchsatz, Renderzeiten und Projektabwicklung bewerten, nicht nur anhand von Gaming-Metriken. Puget Systems berichtete auch, dass AMDs Radeon AI PRO R9700 in mehreren SOLIDWORKS- und Autodesk-CAD-Benchmarks wettbewerbsfähige oder stärkere Ergebnisse als NVIDIA-Profi-GPUs erzielte, was darauf hindeutet, dass Käufer mehr Verhandlungsmacht haben als in früheren Workstation-Zyklen. Stärkerer Wettbewerb am professionellen Ende kann die Einführung ausweiten, weil er den Wertfall für Studios, Designbüros und Ingenieurteams verbessert, die zertifizierte oder stabile GPU-Leistung benötigen. Der Desktop-GPU-Markt erweitert daher seine Umsatzbasis, indem er mehr professionelle Anwendungsfälle bedient, ohne seinen Gaming-Kern zu verlieren.

Desktop-KI-Inferenz und lokale Modell-Feinabstimmung

Eine separate Nachfrageschicht im Desktop-GPU-Markt entsteht durch private KI-Inferenz und lokale Modell-Feinabstimmung auf Unternehmens- oder Prosumer-Hardware. NVIDIA kündigte im März 2025 DGX Spark mit dem GB10 Grace Blackwell Superchip und bis zu 1.000 TOPS KI-Rechenleistung in einem Desktop-Formfaktor an, was zeigt, dass lokale KI-Systeme zu einer direkten kommerziellen Kategorie werden und kein Nischenexperiment mehr sind. Dies ist wichtig, weil Organisationen mit strengen Datenschutzregeln eher bereit sind, lokale Rechenleistung zu kaufen, als proprietäre Daten an externe KI-Plattformen zu senden. Der Desktop-GPU-Markt gewinnt, wenn Datenschutzregeln und interne Compliance-Praktiken den lokalen KI-Einsatz zu einer Hardware-Kaufentscheidung machen. Dasselbe Thema ist in China sichtbar, wo Moore Threads im Februar 2026 erklärte, dass sein MTT S5000 vollständige Stack-Kompatibilität mit der Qwen3.5-Modellfamilie von Alibaba Cloud erreicht hat und damit inländische Unternehmens-Inferenz-Anwendungsfälle auf lokalen GPU-Plattformen unterstützt.[2]South China Morning Post Staff, "Moore Threads' Flaggschiff-KI-Chip kompatibel mit Alibaba-Modellen im Rahmen des Technologie-Selbstständigkeitsstrebens," South China Morning Post, scmp.com Der Desktop-GPU-Markt profitiert daher von einem strukturellen Anwendungsfall, der außerhalb der Unterhaltung liegt und mit Sicherheit, Latenz und Workflow-Kontrolle verbunden ist.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Engpässe bei der Speicherversorgung und steigende Board-Kosten | -2.4% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Integrierte Grafik und leistungsstarke Notebooks kannibalisieren die Einsteigernachfrage | -1.9% | Global, am ausgeprägtesten in preissensiblem Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Strom-, Kühlungs- und Netzteil-Upgrade-Belastung im Hochpreissegment | -1.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Exportkontrollen und Produktmix-Verzerrung in China | -0.8% | China, Ausstrahlungseffekte auf Asien-Pazifik-Partner | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Speicherversorgung und steigende Board-Kosten

Der Desktop-GPU-Markt steht vor einer direkten Einschränkung durch die Speicherversorgung, da die Produktion von Grafikkarten vom selben breiten Speicher-Ökosystem abhängt, das auch in Richtung KI-Beschleuniger-Nachfrage gezogen wird. Das Kernproblem besteht darin, dass Lieferanten stärkere Anreize haben, fortschrittliche Kapazitäten für höherwertige Speicherprodukte zu reservieren, was Consumer-Grafikspeicher unter Druck setzt. Im Desktop-GPU-Markt hebt dieser Druck nicht nur die Einzelhandelspreise an, er verengt auch den Spielraum, den Board-Partner haben, um Margen bei Mainstream-Produkten zu schützen. Das Ergebnis ist ein Markt, in dem Premium-Grafikkarten noch abgesetzt werden können, weil Käufer höhere Preise akzeptieren, während preissensible Segmente schwieriger profitabel zu bedienen sind. Dies verändert das Wettbewerbsgleichgewicht zugunsten von Marken mit besseren Liefervereinbarungen und stärkerer Kanalkontrolle. Es verstärkt auch die Verlagerung des Desktop-GPU-Marktes in Richtung Wertwachstum statt breiter Stückzahlexpansion.

Integrierte Grafik und leistungsstarke Notebooks kannibalisieren die Einsteigernachfrage

Das untere Ende des Desktop-GPU-Marktes steht unter stetigem Substitutionsdruck durch bessere integrierte Grafik und durch Notebooks, die nun ein Niveau an Gaming- und Creator-Leistung bieten, das früher einen Desktop-Aufbau erforderte. AMDs Ryzen AI MAX+-Plattform mit Strix Halo kombinierte CPU-Leistung mit hoher Kernanzahl mit integrierter RDNA 3.5-Grafik und einheitlichem LPDDR5X-Speicher, was die Grundleistung von Systemen erhöhte, die keine separate Zusatzkarte benötigen. NVIDIA trieb die Notebook-Leistung mit RTX 50-Serie-Notebook-Systemen weiter voran, die bei einer Stärke von nur 14,9 mm eine starke Gaming- und Creator-Positionierung beibehielten. Dies ist wichtig, weil Käufer, die früher über eine Einsteigerkarte in den Desktop-GPU-Markt eingestiegen wären, ihre Bedürfnisse nun über eine integrierte Desktop-Plattform oder ein tragbares System erfüllen können. Diese Verlagerung komprimiert die Volumenbasis am unteren Ende und treibt den Desktop-GPU-Markt weiter in Richtung Mainstream-, Performance- und Enthusiasten-Segmente. Der Gesamteffekt ist kein Nachfrageeinbruch, sondern ein stärker polarisierter Mix, bei dem sich Wertpools nach oben verschieben, auch wenn das Einsteiger-Volumen unter Druck steht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach GPU-Integrationstyp: Diskrete Grafikkarten führen aufgrund der KI-Nachfrage

Diskrete GPUs machten im Jahr 2025 einen Anteil von 72,11 % am Desktop-GPU-Markt aus und sind mit einem CAGR von 13,23 % bis 2031 auch der am schnellsten wachsende Integrationstyp. Diese Führungsposition spiegelt die Tatsache wider, dass der Desktop-GPU-Markt nun von Workloads wie 4K-Gaming, Ray Tracing, lokaler KI-Inferenz, Videokodierung und 3D-Simulation abhängt, die über die praktische Reichweite integrierter Grafik bei ähnlichen Preisstufen hinausgehen. Die Desktop-GPU-Branche legt daher den höchsten Wert auf Grafikkarten, die mehr als einen anspruchsvollen Workflow auf derselben Maschine bedienen können. NVIDIA stärkte dieses Ende des Desktop-GPU-Marktes, als es im Januar 2025 die GeForce RTX 5090 mit 32 GB GDDR7-Speicher, 1.792 GB/s Bandbreite und einem Listenpreis von 1.999 USD auf den Markt brachte, der die Leistungsgrenze für Consumer-Grafikkarten neu setzte. Dieser Launch war über ein einzelnes Produkt hinaus bedeutsam, weil er die Preisstruktur benachbarter diskreter Segmente nach oben zog und hochwertige KI-fähige Gaming-Grafikkarten im Einzelhandelskanal akzeptabler machte.

Integrierte GPUs machten im Jahr 2025 die verbleibenden 28 % des Umsatzes aus, und ihre Rolle im Desktop-GPU-Markt ist größer, als diese Umsatzzahl allein vermuten lässt. Sie bedienen weiterhin Bürosysteme, leichte kreative Arbeit und Gelegenheits-Gaming, wo Kosten, thermische Grenzen und Systemsimplizität immer noch wichtiger sind als maximaler Grafik-Durchsatz. Der Desktop-GPU-Markt nutzt integrierte Grafik auch als Referenzpunkt für Einsteigerwert, da jede Verbesserung der On-Die-Grafik den Druck auf margenschwache diskrete Grafikkarten erhöht. AMDs RDNA 3.5-integrierte Grafik in Ryzen AI 300-Serie-Desktop-Prozessoren hob die Grundlinie für 1080p-Gaming und leichtere Rechenaufgaben an, was einige Käufe im unteren diskreten Bereich leichter zu verschieben macht. Da Software-Frameworks von AMD und Intel die Unterstützung für integrierte GPU-Rechenleistung verbessern, könnte die Desktop-GPU-Branche mehr leichte KI-Inferenz- und Medienaufgaben ohne eine separate Grafikkarte bewältigt sehen, während das diskrete Segment seinen Vorteil bei höherwertigen Workloads behält.

Nach Anwendung: Gaming führt, während Content-Erstellung an Dynamik gewinnt

Gaming repräsentierte im Jahr 2025 einen Anteil von 48,33 % an der Desktop-GPU-Marktgröße und blieb damit mit deutlichem Abstand die größte Anwendung im Desktop-GPU-Markt. Diese führende Position spiegelt weiterhin die installierte Basis von Spielern, die Bedeutung visueller Qualität und die Bereitschaft von Enthusiasten wider, für höhere Bildwiederholraten, Ray Tracing und KI-basiertes Upscaling aufzurüsten. Der Desktop-GPU-Markt wird jedoch nicht mehr durch Gaming in einem einfachen Volumensinn angetrieben, da Premium-Käufer ein Grafik-Upgrade nun mit breiteren Verwendungszwecken wie Aufnahme, Streaming und lokaler KI-gestützter Spielverbesserung verknüpfen. AMDs RDNA 4-Einführung machte diese Verlagerung sichtbar, als es die Radeon RX 9070 XT für 599 USD mit einer Wertpositionierung einführte, die darauf abzielte, 4K-Klasse-Leistung näher an das Preissegment zu bringen, das einst mit 1440p-Grafikkarten assoziiert wurde. Dieser Preisdruck ist wichtig, weil er alle Lieferanten im Desktop-GPU-Markt zwingt, Margen zu verteidigen und gleichzeitig klare Leistungsgewinne pro Dollar zu zeigen.

Multimedia-Bearbeitung und Content-Erstellung soll bis 2031 mit einem CAGR von 13,45 % expandieren und ist damit die am schnellsten wachsende Anwendung im Desktop-GPU-Markt. Creator-Workflows verbinden nun Videokodierung, Bildgenerierung, KI-Verbesserung und 3D-Content-Produktion auf eine Weise, die höherwertige Desktop-Hardware belohnt. NVIDIA erklärte, dass sein NVENC-Encoder der neunten Generation auf RTX 50-Serie-Hardware Videos 60 % schneller exportierte als die RTX 4090, was GPU-Upgrades zu einer direkten Produktivitätsentscheidung für Studios und einzelne Creator machte. Professionelle Visualisierung und CAD bleiben ebenfalls wichtig, da Simulations- und Render-Beschleunigung in Architektur-, Ingenieur- und Designumgebungen weiter expandieren. Andere Anwendungen, darunter wissenschaftliches Rechnen, medizinische Bildgebung und maschinelles Lernen auf Desktop-Rechnern, machen noch einen kleineren Anteil aus, fügen dem Desktop-GPU-Markt jedoch bedeutende inkrementelle Nachfrage hinzu, wo Cloud-Budgets begrenzt sind oder lokale Kontrolle wichtig ist.

Nach Leistungsstufe: Mainstream-Volumen als Anker, Enthusiasten-Segment beschleunigt sich

Mainstream-GPUs erfassten im Jahr 2025 einen Anteil von 38,42 % an der Desktop-GPU-Marktgröße und waren damit das umsatzstärkste Leistungssegment. Dieses Segment verankert weiterhin den Desktop-GPU-Markt, da es im breitesten praktischen Preisband für jährliche Upgrades liegt und akzeptable Leistung mit einem Budgetrahmen verbindet, der sowohl Do-it-yourself-Bauer als auch Käufer von Fertigsystemen bedient. Gleichzeitig werden Performance- und Enthusiasten-GPUs bis 2031 voraussichtlich mit einem CAGR von 13,32 % wachsen, was zeigt, dass das stärkste Wachstum im Desktop-GPU-Markt nach oben und nicht nach unten tendiert. Diese Beschleunigung spiegelt die Tatsache wider, dass Grafikkarten im Preisband von 500 bis 1.000 USD nun Käufer ansprechen, die starke Gaming-Leistung und ausreichend VRAM für lokale KI-Workloads in einem Kauf wünschen. Der Desktop-GPU-Marktanteil von Premium-Grafikkarten profitiert daher von der Überschneidung zwischen Unterhaltungs- und Rechenanforderungen, nicht nur von einem traditionellen Enthusiasten-Upgrade-Zyklus.

Das professionelle Workstation-Segment operiert auf einer kleineren Stückzahlbasis, aber mit einem viel höheren Wert pro System, und bleibt ein kritischer Teil des Desktop-GPU-Marktes. NVIDIAs RTX PRO 6000 Blackwell Workstation Edition trat im März 2025 mit einem Preis von 8.500 USD in den Markt ein, was zeigte, wie viel Käufer in den Bereichen Ingenieurwesen, medizinische Bildgebung und Medienproduktion für zertifizierte, stabile und speicherreiche Desktop-Grafik-Plattformen zu zahlen bereit sind. Diese Käufer konzentrieren sich oft auf Anwendungszertifizierung, Langzeitsitzungsstabilität und Ökosystem-Kompatibilität statt auf Einzelhandels-Gaming-Benchmarks. Die Desktop-GPU-Branche steht hier auch vor einem Ausgleichseffekt, da Software-Verbesserungen die Nutzungsdauer installierter Performance-Grafikkarten verlängern können, insbesondere wenn neue Upscaling- oder KI-Funktionen über Software-Schichten bereitgestellt werden. Dennoch bleibt der Desktop-GPU-Markt auf höhere Wertsegmente ausgerichtet, da die stärkste Käufermotivation zunehmend mit gemischten Gaming-, Creator- und KI-Workloads verbunden ist und nicht nur mit Einsteiger-Gaming.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 einen Anteil von 37,44 % am Desktop-GPU-Markt aus und soll bis 2031 mit einem CAGR von 13,67 % expandieren, was es zum größten und am schnellsten wachsenden regionalen Segment im Desktop-GPU-Markt macht. Japan unterstützte diesen Schwung mit rekordverdächtiger PC-Erneuerungsaktivität, da Nikkei jährliche inländische PC-Lieferungen von 18,059 Millionen Einheiten im Geschäftsjahr 2025 meldete, ein Anstieg von 32,6 % im Jahresvergleich, angetrieben durch den Ersatz nach dem Ende des Windows 10-Supports und die Erneuerung von GIGA School-Geräten.[3]Nikkei Staff, "Ergebnisse der jährlichen Umfrage zu inländischen PC-Lieferungen 2025," Nikkei, nikkei.com Dies ist für den Desktop-GPU-Markt wichtig, weil Erneuerungszyklen in Consumer- und Prosumer-Systemen dazu neigen, Anschlussmöglichkeiten für diskrete Grafik in Gaming- und Creative-Setups zu erhöhen. Südkorea bleibt wichtig, weil seine Gaming-Kultur und die Präsenz von Internetcafés eine hohe Ersatzaktivität in Systemen aufrechterhalten, die für Esports und Streaming gebaut wurden. China fügt dem Desktop-GPU-Markt eine andere Art von Unterstützung hinzu, da die inländische GPU-Lokalisierung Nachfrage nach lokalen Hardware-Stacks schafft und Investitionen in Consumer-, Unternehmens- und Software-Schichten stärkt.

Nordamerika und Europa bleiben die wertvollsten Regionen im Desktop-GPU-Markt, da sie Creator-, Ingenieur-, Spieleentwicklungs- und KI-Software-Aktivitäten konzentrieren. Käufer in diesen Regionen kaufen eher Performance-, Enthusiasten- und Workstation-Systeme, bei denen Grafikkarten sowohl professionellen Output als auch Freizeitnutzung dienen. Der Desktop-GPU-Markt in Nordamerika wird durch eine breite Basis von KI-Entwicklern, Visual-Effects-Studios und simulationsintensiven Unternehmen gestützt, die die Nachfrage stabil halten, auch wenn sich Haushalts-Upgrade-Zyklen verlängern. Europa fügt eine weitere Schicht durch Unternehmens-Beschaffungsregeln und Energieeffizienzanforderungen hinzu, die Käufer selektiver machen, aber dennoch bereit sind, für leistungsfähige Desktop-Systeme zu zahlen, die längere Arbeitszyklen bedienen.

Südamerika sowie der Nahe Osten und Afrika repräsentieren eine kleinere Umsatzbasis, bleiben aber wichtige Wachstumsräume für den Desktop-GPU-Markt. Brasilien trägt einen Großteil des regionalen Gewichts in Südamerika, da Gaming, Creator-Aktivität und lokale digitale Medienproduktion die Nachfrage auf Mainstream-diskrete Produkte konzentrieren. Im Nahen Osten und Afrika weiten Esports-Veranstaltungsorte, Creator-Spaces und Unterhaltungsinvestitionen die adressierbare Basis für Desktop-Klasse-Grafiksysteme aus. Der Desktop-GPU-Markt in beiden Regionen bleibt preissensibel, was Mainstream- und Einsteiger-Produkte zentral für die Einführung hält, auch wenn Versorgungsbedingungen und Importstrukturen die tatsächliche Einzelhandelsverfügbarkeit weiterhin prägen.

Wettbewerbslandschaft

Der Desktop-GPU-Markt bleibt auf Siliziumebene stark konzentriert, auch wenn die Board-Level-Markenvielfalt für Endkäufer größer erscheint. NVIDIA setzt weiterhin das Tempo im Desktop-GPU-Markt, weil es Hardware-Führerschaft mit CUDA, DLSS, Creator-Tools und KI-Software-Unterstützung kombiniert, die die Kundenabhängigkeit von seiner Plattform vertiefen. Sein Launch der GeForce RTX 5090 und RTX 5080 im Januar 2025 festigte diese Position, indem er Blackwell-Architektur, neuronales Rendering und große Speicherkapazität mit dem oberen Ende des Consumer-Stacks verband. NVIDIA weitete seine Reichweite im März 2025 auch durch die RTX PRO Blackwell-Familie aus, die professionelle Workstation-Nachfrage mit derselben breiteren Plattformstrategie ausrichtete, die bei Gaming- und Creator-Produkten zu sehen ist. Dies gibt dem Desktop-GPU-Markt eine Wettbewerbsstruktur, bei der ein Lieferant genauso sehr von der Ökosystemtiefe wie von der reinen Chip-Leistung profitiert.

AMD bleibt der deutlichste Herausforderer im Desktop-GPU-Markt, weil es den RX 9000-Serie-Launch nutzte, um die Wertpositionierung in Mainstream- und Performance-Segmenten zu schärfen. Die Radeon RX 9070 XT und RX 9070 traten im März 2025 mit RDNA 4-Architektur, Ray-Tracing-Beschleunigern der dritten Generation und FSR 4 KI-Upscaling ein, was AMD eine stärkere technische und preisliche Grundlage für den Wettbewerb in den kommerziell aktivsten Teilen des Marktes gab. Intel ist in seiner Reichweite noch begrenzter, aber seine Arc B580- und Arc B570-Launches etablierten eine glaubwürdigere Präsenz im Wert-Segment mit XeSS 2 Frame Generation und zugänglichen Einführungspreisen. Der Desktop-GPU-Markt hat daher sichtbaren Wettbewerb in Preis-Leistungs-Hinsicht, auch wenn die Ökosystem-Lücke erheblich bleibt.

China ist der Ort, an dem die bedeutendste längerfristige Disruption im Desktop-GPU-Markt Gestalt annimmt. Moore Threads treibt diese Verlagerung voran, indem es inländische GPU-Hardware mit Software-Kompatibilitätsmeilensteinen kombiniert, einschließlich vollständiger Stack-Unterstützung für Alibaba Clouds Qwen3.5-Modelle, was seinen Fall für Unternehmens- und institutionelle Beschaffung stärkt. Dies ist wichtig, weil lokalisierte Software-Unterstützung den praktischen Vorteil ausländischer Marktführer bei bestimmten inländischen Workloads verringern kann. Der Desktop-GPU-Markt könnte daher im Laufe der Zeit stärker regional aufgeteilt werden, wobei westliche Ökosysteme und China-fokussierte Ökosysteme auf unterschiedlichen kommerziellen Pfaden evolvieren, auch wenn beide Desktop-KI-, Gaming- und professionelle Anwendungsfälle anvisieren.

Marktführer der Desktop-GPU-Branche

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

ASUSTeK Computer Inc.

-

Micro-Star International Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: NVIDIA reduzierte die RTX 50-Serie-GPU-Zuteilungen an AIC-Partner um 15–20 % und verwies auf Engpässe bei der GDDR7-Speicherversorgung. Die Straßenpreise für RTX 50-Serie-Grafikkarten stiegen weltweit um 15–19 % über den MSRP, wobei die RTX 5090 in mehreren Märkten über 3.000 USD gehandelt wurde. NVIDIA bestätigte, dass es weiterhin alle GeForce-SKUs liefern würde, räumte jedoch ein, dass die Speicherversorgung weiterhin eingeschränkt sei.

- Juni 2026: AMD Radeon RX 9070 GRE wurde weltweit für 549 USD eingeführt und erweiterte die RX 9000-Serie über ihre zunächst auf China beschränkte Markteinführung hinaus. Die Grafikkarte verfügt über 48 RDNA 4-Compute-Units und 12 GB GDDR6-Speicher auf einem 192-Bit-Interface und positioniert sich zwischen der RX 9070 und RX 9070 XT im Leistungsspektrum für internationale Märkte.

- Mai 2026: AMD SVP Jack Huynh kündigte an, dass FSR 4.1, die KI-beschleunigte Upscaling-Technologie, die zuvor exklusiv für RDNA 4 war, im Juli 2026 auf RDNA 3-basierte Radeon RX 7000-Serie-GPUs ausgeweitet wird, was die adressierbare Software-Upgrade-Basis auf Millionen installierter diskreter GPUs erweitert.

- März 2026: NVIDIA brachte die RTX PRO Blackwell-Profi-GPU-Serie auf den Markt, darunter die RTX PRO 6000 Blackwell Workstation Edition mit 96 GB VRAM und einem Einführungspreis von 8.500 USD, die RTX PRO 5000 Blackwell für 4.500 USD (48 GB, 1.344 GB/s Bandbreite) sowie Mid-Range-Blackwell-Workstation-GPUs für CAD- und AEC-Workflows.

Umfang des globalen Desktop-GPU-Marktberichts

Der globale Desktop-GPU-Markt repräsentiert die weltweite Branche, die sich auf die Entwicklung, Herstellung und den Vertrieb von Grafikprozessoren (GPUs) konzentriert, die für Desktop-Computer konzipiert sind und diverse Anwendungen wie Gaming, professionelle Visualisierung, künstliche Intelligenz, maschinelles Lernen und Kryptowährungs-Mining bedienen.

Der Desktop-GPU-Marktbericht ist segmentiert nach GPU-Integrationstyp (Diskrete GPU und Integrierte GPU), Anwendung (Gaming, Professionelle Visualisierung und CAD, Multimedia-Bearbeitung und Content-Erstellung und weitere Anwendungen), Leistungsstufe (Einsteiger-GPUs, Mainstream-GPUs, Performance-/Enthusiasten-GPUs und Professionelle Workstation-GPUs), Endnutzer (Verbraucher, Unternehmen, Bildung und Behörden) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diskrete GPU |

| Integrierte GPU |

| Gaming |

| Professionelle Visualisierung und CAD |

| Multimedia-Bearbeitung und Content-Erstellung |

| Weitere Anwendungen |

| Einsteiger-GPUs |

| Mainstream-GPUs |

| Performance-/Enthusiasten-GPUs |

| Professionelle Workstation-GPUs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach GPU-Integrationstyp | Diskrete GPU | |

| Integrierte GPU | ||

| Nach Anwendung | Gaming | |

| Professionelle Visualisierung und CAD | ||

| Multimedia-Bearbeitung und Content-Erstellung | ||

| Weitere Anwendungen | ||

| Nach Leistungsstufe | Einsteiger-GPUs | |

| Mainstream-GPUs | ||

| Performance-/Enthusiasten-GPUs | ||

| Professionelle Workstation-GPUs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Desktop-GPU-Marktes?

Die Desktop-GPU-Marktgröße betrug im Jahr 2025 16,53 Milliarden USD, wird im Jahr 2026 auf 17,67 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 12,20 % einen Wert von 31,41 Milliarden USD erreichen.

Welcher Produkttyp führt die Desktop-GPU-Nachfrage an?

Diskrete GPUs führten im Jahr 2025 mit einem Umsatzanteil von 72,11 % und sind mit einem CAGR von 13,23 % bis 2031 auch der am schnellsten wachsende Integrationstyp.

Warum werden KI-Workloads für Desktop-Grafikkarten immer wichtiger?

Käufer nutzen Desktop-GPUs nun für lokale Inferenz, Bildgenerierung, Videoverbesserung und Modell-Feinabstimmung, was die Nachfrage nach Grafikkarten mit stärkerem Speicher, KI-Durchsatz und Software-Unterstützung erhöht.

Welche Anwendung generiert den meisten Umsatz für Desktop-Grafikprozessoren?

Gaming blieb im Jahr 2025 mit einem Umsatzanteil von 48,33 % die größte Anwendung, während Multimedia-Bearbeitung und Content-Erstellung mit einem CAGR von 13,45 % bis 2031 schneller wächst.

Welche Region wächst am schnellsten bei Desktop-Grafikkarten?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 37,44 % und soll bis 2031 mit einem CAGR von 13,67 % wachsen, unterstützt durch Erneuerungszyklen, Gaming-Nachfrage und Lokalisierungsbemühungen.

Was prägt den Wettbewerb unter Desktop-GPU-Anbietern im Jahr 2026?

Der Wettbewerb wird durch Ökosystemstärke, KI-fähige Produkteinführungen, Creator-Funktionen und regionale Software-Ausrichtung geprägt, wobei NVIDIA, AMD, Intel und aufkommende chinesische Anbieter alle den Mix beeinflussen.

Seite zuletzt aktualisiert am: