Workstation-GPU-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

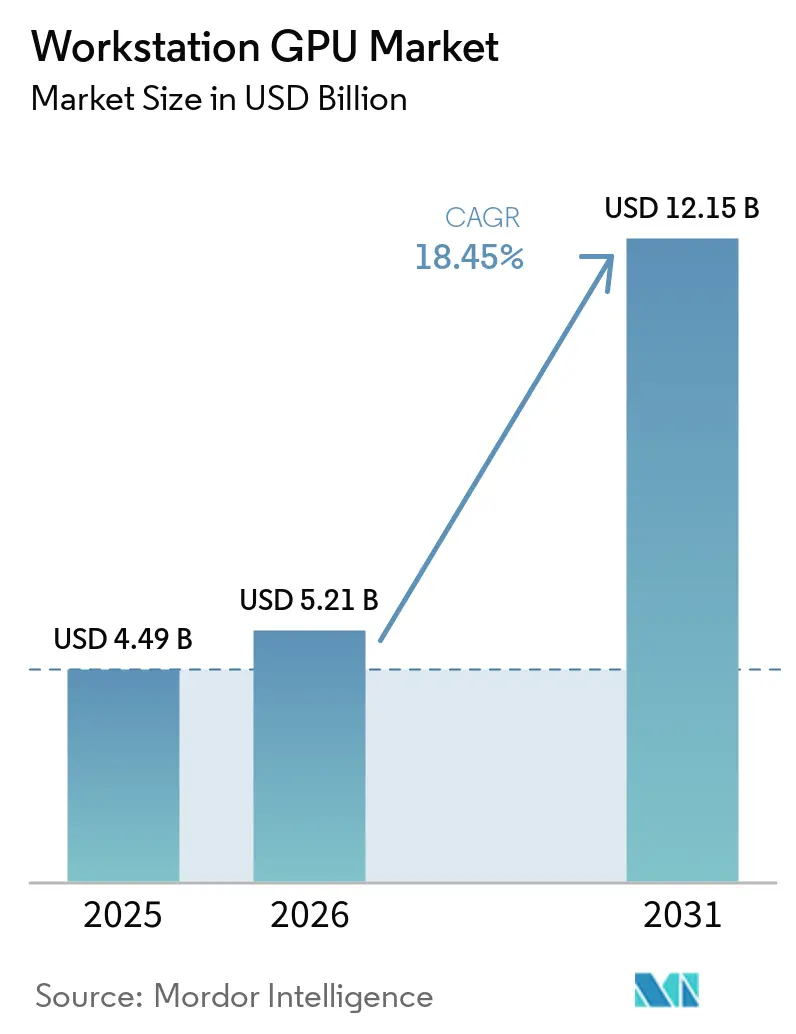

| Marktgröße (2026) | 5.21 Milliarden US-Dollar |

| Marktgröße (2031) | 12.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Workstation-GPU-Marktanalyse von Mordor Intelligence

Die Größe des Workstation-GPU-Marktes wurde im Jahr 2025 auf 4,49 Milliarden USD geschätzt und soll bis 2031 12,15 Milliarden USD erreichen, mit einer CAGR von 18,45 % von 2026 bis 2031. Der Workstation-GPU-Markt wird durch eine deutliche Verlagerung hin zu lokalem KI-Inferenzbetrieb neu gestaltet, da Unternehmen hochdichte Rechenkapazitäten benötigen, die in der Nähe proprietärer Daten und regulierter Arbeitsabläufe verbleiben können. Die Nachfrage steigt auch, weil professionelle Anwender nun erwarten, dass eine einzige Plattform Simulation, Design, Rendering und Modellinferenz übernimmt, ohne Arbeitslasten zwischen separaten Systemen zu verschieben. Der Workstation-GPU-Markt profitiert zudem von einem synchronisierten Produkterneuerungszyklus bei den wichtigsten Siliziumanbietern und Workstation-OEMs, der mehr Leistung, mehr Arbeitsspeicher und eine größere Plattformauswahl in die aktuellen Kaufzyklen bringt. Gleichzeitig begrenzt die Angebotsknappheit bei fortschrittlichem Speicher und Packaging, wie viel dieser Nachfrage kurzfristig in Lieferungen umgewandelt werden kann. Der Wettbewerb im Workstation-GPU-Markt weitet sich daher über Software-Ökosysteme, Zertifizierungstiefe, Preisstrategie und systemweites Design aus, während die stärksten Chancen weiterhin an sichere On-Premise-KI-Entwicklung, Digital-Twin-Workflows und Premium-Visualisierungssysteme geknüpft sind.

Wichtigste Erkenntnisse des Berichts

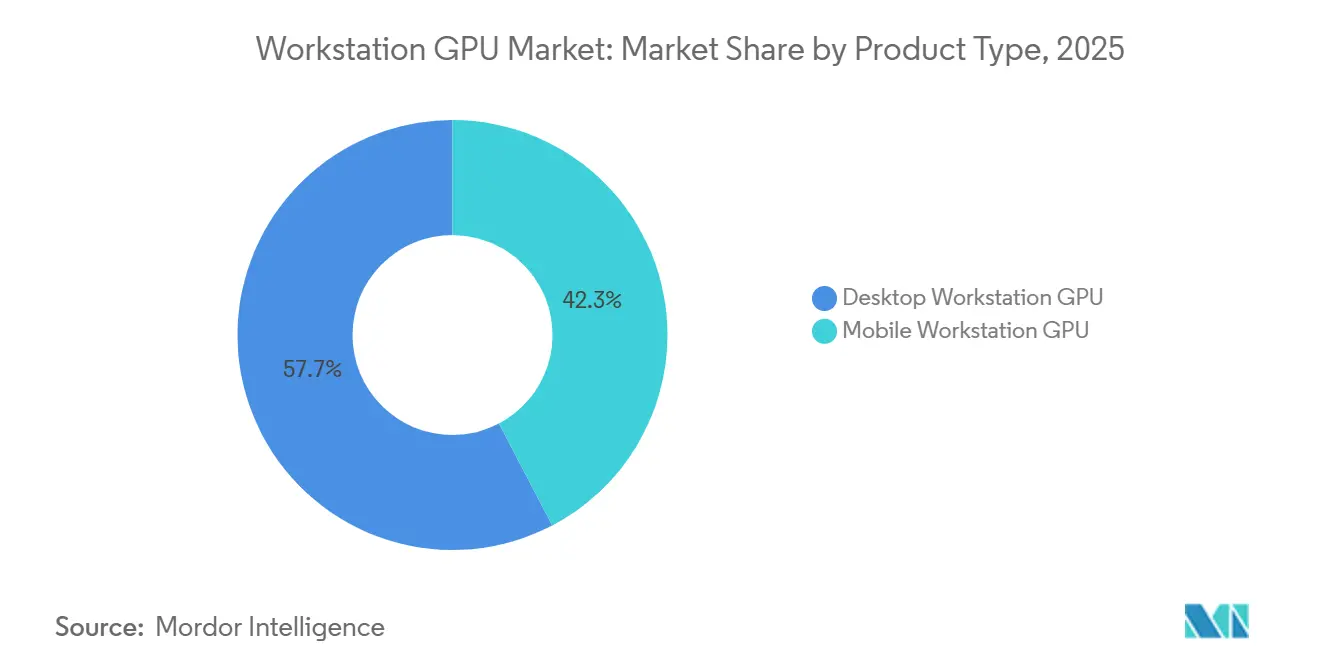

- Nach Produkttyp hielt Desktop-Workstation-GPU im Jahr 2025 einen Marktanteil von 57,68 % am Workstation-GPU-Markt, während Mobile-Workstation-GPUs bis 2031 voraussichtlich mit einer CAGR von 19,63 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 28,14 % des Umsatzes auf CAD, CAM und CAE, während KI-Entwicklung und Datenwissenschaft bis 2031 voraussichtlich mit einer CAGR von 19,51 % wachsen werden.

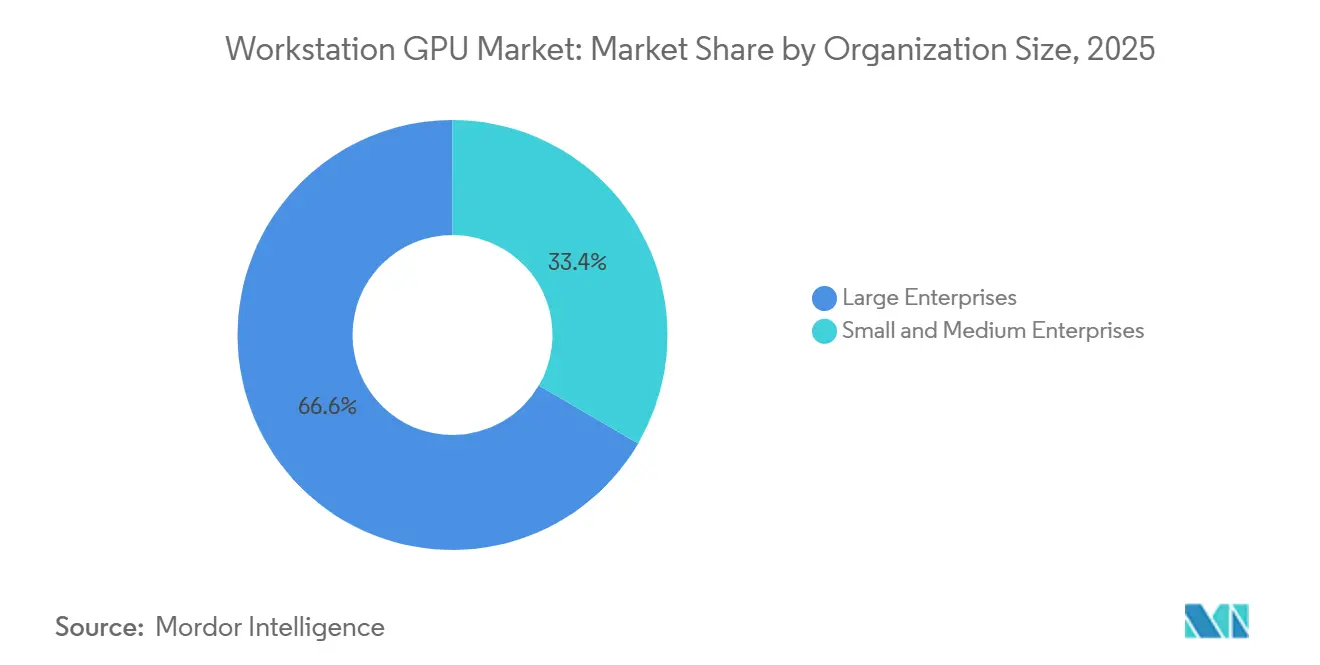

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 66,59 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 19,84 % wachsen werden.

- Nach Branchenvertikale behielt Architektur, Ingenieurwesen und Bauwesen im Jahr 2025 einen Anteil von 25,46 %, während Automobil und Transport bis 2031 voraussichtlich mit einer CAGR von 20,18 % wachsen wird.

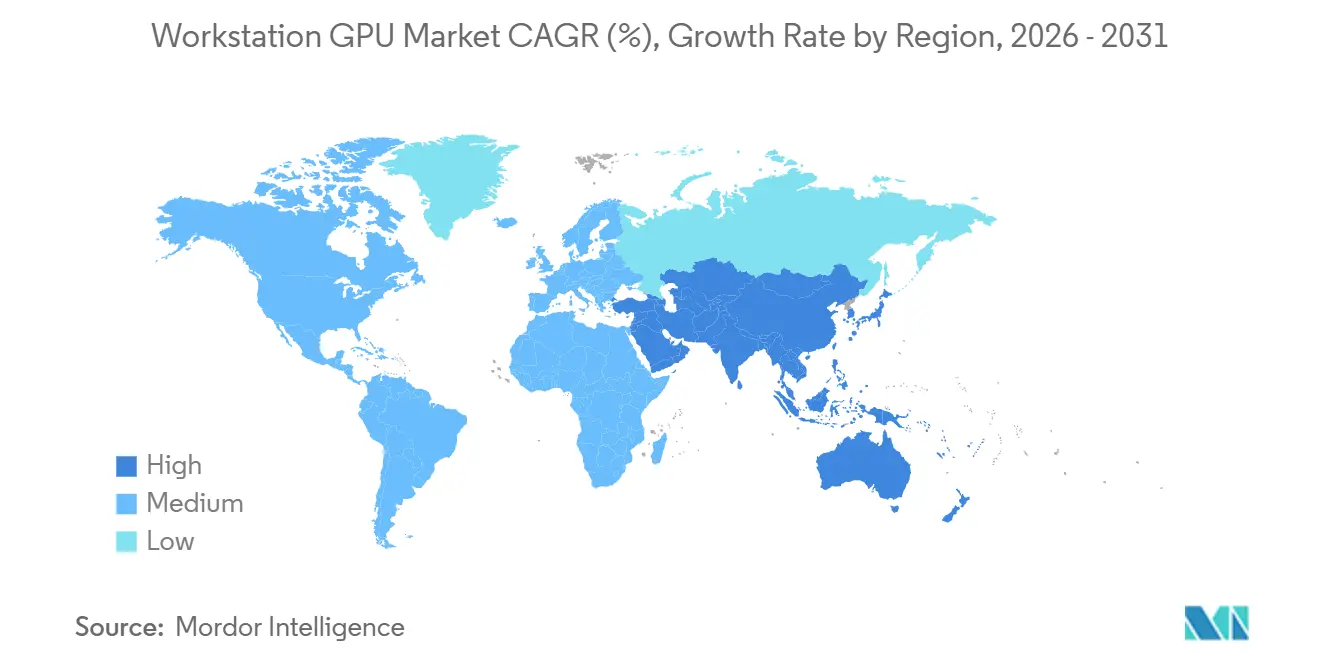

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,53 % am Workstation-GPU-Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 20,35 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Workstation-GPU-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende KI-Inferenz und lokale Modell-Workflows auf Workstations | +5.2% | Global, konzentrierte kurzfristige Nachfrage in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Steigende CAD-, Simulations- und Digital-Twin-Arbeitslasten in Ingenieurteams | +3.8% | Global, am stärksten in Nordamerika, Deutschland und fortgeschrittenen Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Unternehmensnachfrage nach sicheren On-Premise-KI-Entwicklungsumgebungen | +3.1% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Finanzzentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erneuerungszyklus für professionelle Visualisierungs- und Content-Erstellungs-PCs | +2.5% | Nordamerika und Europa, mit früher Akzeptanz in Südkorea und Japan | Kurzfristig (≤ 2 Jahre) |

| Chiplet- und Advanced-Packaging-Roadmaps zur Verbesserung der Pro-GPU-Leistungsdichte | +2.0% | Global, mit technologischer Führerschaft in Halbleiterfabriken im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Exportkontrollen und Lokalisierung der Lieferkette zur Unterstützung regionaler GPU-Substitution | +1.5% | China, Indien, Südkorea, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende KI-Inferenz und lokale Modell-Workflows auf Workstations

Der Workstation-GPU-Markt gewinnt durch die Unternehmensnachfrage nach lokalem KI-Inferenzbetrieb in Umgebungen an Dynamik, in denen Cloud-Verarbeitung schwer zu genehmigen oder zu rechtfertigen ist. NVIDIA stellte im März 2025 die RTX PRO Blackwell-Familie vor, und die Flaggschiff-Workstation-Edition lieferte bis zu 4.000 KI-TOPS und 96 GB GDDR7-ECC-Speicher, was die lokale Modellausführung in eine deutlich höhere Leistungsklasse hob.[1]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO Comes to Workstations and Servers for Designers, Developers, Data Scientists and Creatives to Build and Collaborate with Agentic AI," GlobeNewswire, globenewswire.com Dieselbe Markteinführung erweiterte den Workstation-GPU-Markt, indem KI-Entwicklung, Modellinferenz, Visualisierung und Content-Workflows in eine einzige professionelle Plattform integriert wurden. AMD trat im Juli 2025 ebenfalls in diesen Teil des Workstation-GPU-Marktes ein, mit der Radeon AI PRO R9700, einer 32-GB-Profikarte für Workstation-Systeme und ROCm-6.3-Kompatibilität. Dieses Muster ist bedeutsam, weil Unternehmen nicht mehr nur Rendering-Geschwindigkeit kaufen, sondern ausreichend lokalen Speicher und zertifizierte Leistung, um proprietäre KI-Arbeit in der Nähe des Anwenders zu halten. Da sich diese Anforderung ausbreitet, bewegt sich der Workstation-GPU-Markt über seine frühere Abhängigkeit von CAD und Rendering allein hinaus.

Steigende CAD-, Simulations- und Digital-Twin-Arbeitslasten in Ingenieurteams

Der Workstation-GPU-Markt wird auch durch Ingenieurteams vorangetrieben, die nun eine deutlich schnellere Simulation und Digital-Twin-Ausführung auf professioneller Hardware erwarten. NVIDIA gab an, dass führende CAE-Anbieter, darunter Ansys, Altair, Cadence, Siemens und Synopsys, mit Blackwell bei ausgewählten Arbeitslasten eine bis zu 50-fache Beschleunigung erzielten und damit die Wirtschaftlichkeit der workstationseitigen Simulation veränderten. Dieselbe Veröffentlichung stellte fest, dass BMW und Volvo Cars Blackwell-beschleunigte digitale Zwillinge einsetzen, was zeigt, wie der Workstation-GPU-Markt nun mit der Produktentwicklungsgeschwindigkeit und der Designvalidierung verknüpft ist und nicht nur mit der visuellen Ausgabe. Springer Nature dokumentierte auch eine breitere Akzeptanz digitaler Zwillinge in den Bereichen Design, Simulation, Validierung und Optimierung in intelligenten Fertigungsumgebungen, was die langfristige Nachfragebasis für diese Systeme unterstützt. Diese Verlagerung erhöht die Mindestspezifikation, die Ingenieurteams von einer professionellen GPU erwarten, da sie nun stabile Leistung über Simulation, Visualisierung und Zusammenarbeit innerhalb desselben Workflows benötigen. Infolgedessen schöpft der Workstation-GPU-Markt mehr Wert aus Engineering-Software-Stacks und weniger aus eigenständiger Grafikbeschleunigung.

Unternehmensnachfrage nach sicheren On-Premise-KI-Entwicklungsumgebungen

Der Workstation-GPU-Markt profitiert von den Bemühungen der Unternehmen, die KI-Entwicklung innerhalb kontrollierter Infrastrukturen zu halten. VMware erklärte im Oktober 2025, dass VMware Private AI Foundation mit NVIDIA behördengerechte Funktionen hinzugefügt habe, wobei FIPS-140-Kryptografie standardmäßig für wichtige VCF-Komponenten aktiviert sei und hochsichere Bereitstellungen unterstütze. HPE kündigte außerdem sichere KI-Factory-Innovationen mit NVIDIA für die Einführung in Behörden und Unternehmen an, was unterstreicht, dass der Workstation-GPU-Markt mit umfassenderen souveränen und regulierten KI-Ausbauprojekten verbunden ist. Lenovo Press fügte einen direkten Kostenaspekt hinzu, indem gezeigt wurde, dass On-Premise-generative KI für Teams mit hoher Auslastung in 12 bis 18 Monaten Kostenparität mit der Cloud erreichen kann, was die lokale Bereitstellung in Budgetüberprüfungen leichter vertretbar macht. Das bedeutet, dass der Workstation-GPU-Markt sowohl durch Compliance-Logik als auch durch Nutzungsökonomie gestützt wird. Wenn sich diese beiden Faktoren gegenseitig verstärken, werden Kaufentscheidungen weniger empfindlich gegenüber kurzfristigen Hardware-Preisschwankungen. Das macht das Premium-Segment des Workstation-GPU-Marktes dauerhafter als die Standard-Unternehmensnachfrage nach PCs.

Erneuerungszyklus für professionelle Visualisierungs- und Content-Erstellungs-PCs

Der Workstation-GPU-Markt erhält auch Unterstützung durch ein seltenes Multi-Anbieter-Erneuerungsfenster. NVIDIA erneuerte seine professionelle Produktlinie im Jahr 2025 mit RTX PRO Blackwell Desktop- und Mobile-Produkten, die Tensor-Cores der fünften Generation, PCIe Gen 5 und erweiterte Speicheroptionen im gesamten Portfolio einführten. Intel trat im März 2026 mit der Arc Pro B70 in denselben Kaufzyklus ein, zum Preis von 949 USD mit 32 GB ECC-GDDR6, was preissensiblen Käufern eine neue zertifizierte Option bot. Lenovo kündigte dann im Mai 2026 die ThinkStation P4 mit AMD Ryzen PRO 9000-Prozessoren und NVIDIA RTX PRO 6000 Blackwell-GPUs an, was das OEM-Vertrauen in den aktuellen Workstation-Erneuerungszyklus zeigte. Diese Markteinführungen sind bedeutsam, weil sie verzögerte Käufe in einen kürzeren Zeitraum verdichten und Unternehmen einen Grund geben, sich auf Plattformen der aktuellen Generation zu standardisieren. Dieser Effekt ist besonders im Workstation-GPU-Markt sichtbar, wo Zertifizierung, Speicherkapazität und Workflow-Kompatibilität alle wichtiger sind als der reine Komponentenpreis.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für professionelle GPU-Workstations | -2.8% | Global, ausgeprägter in KMU-Segmenten und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Angebotsknappheit bei fortschrittlichen Speicher- und Substratkomponenten | -2.5% | Global, mit Allokationsvorteilen konzentriert in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Strom-, Wärme- und Formfaktorbeschränkungen in Desktop- und Mobilsystemen | -1.6% | Global, akuter bei platzbeschränkten Bereitstellungen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Komplexität der Treiberzertifizierung und Anwendungskompatibilität | -1.2% | Global, am akutesten für AMD- und Intel-Plattformen, die in CAE- und medizinische Bildgebungsvertikalen eintreten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für professionelle GPU-Workstations

Der Workstation-GPU-Markt steht weiterhin vor einer bedeutenden Adoptionsbarriere, da vollständige professionelle Systeme teuer in der Anschaffung und Wartung bleiben. Die NVIDIA RTX PRO 6000 Blackwell Workstation Edition hatte im Jahr 2025 einen Einzelhandelspreis von rund 8.500 USD, und die Angaben zeigten, dass eine vollständig konfigurierte High-End-Workstation für KI oder Simulation häufig 20.000 USD pro Arbeitsplatz überstieg. Lenovo Press zeigte auch, dass die wirtschaftliche Rechtfertigung für On-Premise-generative KI stark von der Auslastung abhängt, was bedeutet, dass kleinere Unternehmen mit ungleichmäßigen Arbeitslasten einen längeren Amortisationszeitraum haben. Dieses Kostenproblem geht über die GPU selbst hinaus, da Unternehmen auch unterstützende CPU-Leistung, Arbeitsspeicher, Speicher, Kühlung, Energie, Sicherheitstools und Verwaltungsaufwand benötigen. Diese Kombination verlangsamt die Akzeptanz im unteren Bereich des Workstation-GPU-Marktes, selbst wenn der technische Bedarf klar ist. Es erklärt auch, warum Großunternehmen weiterhin den Umsatz dominieren, während kleinere Unternehmen selektiver vorgehen.

Angebotsknappheit bei fortschrittlichen Speicher- und Substratkomponenten

Der Workstation-GPU-Markt wird auch durch die Komponentenverfügbarkeit eingeschränkt, insbesondere dort, wo hochwertige Speicher und fortschrittliches Packaging erforderlich sind. Die Angaben verknüpften dieses Problem mit knappem HBM3E- und GDDR7-Angebot sowie begrenzter CoWoS-Packaging-Kapazität, was einschränkt, wie schnell Anbieter Nachfrage in lieferbare Einheiten umwandeln können. Dies ist bedeutsam, weil professionelle Käufer häufig auf spezifische Speicherkapazität, Zertifizierung und thermische Profile warten, sodass eine Substitution nicht immer einfach ist, wenn Flaggschiffkarten nicht verfügbar sind. Der Effekt ist bei Premium-Produkten und professionellen Mittelklassekarten sichtbar, da beide Kategorien auf stabile Komponentenflüsse angewiesen sind, um Unternehmenseinführungen zu unterstützen. In der Praxis bedeutet dies, dass der Workstation-GPU-Markt starke Nachfragesignale zeigen und dennoch eine langsamere Umsatzkonvertierung liefern kann, wenn die Versorgungszuteilungen knapp bleiben. Es hält auch Lieferzeiten und Beschaffungsplanung im Mittelpunkt der Kaufentscheidungen von Unternehmen im Jahr 2026.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mobile Workstations gewinnen in verteilten Ingenieurteams an Boden

Desktop-Workstation-GPUs machten im Jahr 2025 57,68 % der Workstation-GPU-Marktgröße aus, während Mobile-Workstation-GPUs bis 2031 voraussichtlich mit einer CAGR von 19,63 % wachsen werden. Die Desktop-Seite des Workstation-GPU-Marktes blieb größer, weil Tower-Systeme weiterhin mehr thermischen Spielraum, mehr Erweiterungskapazität und bessere Unterstützung für Hochbandbreiten-PCIe-Gen-5-Datenpfade bieten. Das ist wichtig für Simulations-, Digital-Twin- und fortgeschrittene Visualisierungsanwender, die auf Multi-GPU-Skalierung oder sehr hohe Speicherkapazitäten angewiesen sind. Die installierte Basis ist auch weiterhin an langjährige Engineering-Umgebungen gebunden, in denen Desktop-Zertifizierung und Flottenstandarisierung genauso wichtig sind wie die maximale Grafikgeschwindigkeit.

Mobile-Workstation-GPUs wachsen schneller, da Ingenieur- und KI-Teams zunehmend verteilt arbeiten, aber dennoch professionelle Hardware benötigen, die zertifizierte Anwendungen und lokale Inferenz unterstützt. NVIDIA gab an, dass seine RTX PRO Blackwell Laptop-GPU-Reihe auf bis zu 24 GB GDDR7 skaliert und Blackwell-Max-Q-Effizienzfunktionen hinzugefügt wurden, was die praktische Lücke zwischen mobiler und Desktop-Nutzung in vielen professionellen Workflows verringerte. Die Angaben stellten auch fest, dass die mobile Leistung sich bei mehreren Inferenz- und Visualisierungsaufgaben auf 80 % bis 90 % der Desktop-Äquivalente zubewegt, was verändert, wie Unternehmen akzeptable Feldleistung definieren. Lenovos Workstation-Vorstoß im Jahr 2026 unterstützt diese Verlagerung weiter, da OEMs Mobilität und Workstation-Klasse-Ausgabe als Teil desselben Produktplanungszyklus behandeln. Infolgedessen wird der Workstation-GPU-Markt im Prognosezeitraum wahrscheinlich eine engere Anteilslücke zwischen Desktop- und Mobilsystemen aufweisen.

Nach Anwendung: KI-Entwicklung definiert den nächsten Wachstumsvektor in der professionellen GPU-Nachfrage

CAD, CAM und CAE hielten im Jahr 2025 28,14 % der Workstation-GPU-Marktgröße, während KI-Entwicklung und Datenwissenschaft bis 2031 voraussichtlich mit einer CAGR von 19,51 % wachsen werden. CAD, CAM und CAE blieben die Kernanwendung im Workstation-GPU-Markt, da Design, Strukturanalyse und Ingenieurvalidierung bereits in Unternehmens-Workflows eingebettet sind. Die Angaben verknüpften diese Führungsposition mit Solver-Beschleunigung, Netzverfeinerung und Echtzeit-Physiksimulationsfunktionen in wichtigen kommerziellen Softwareplattformen. NVIDIA gab auch an, dass Ansys, Siemens und Synopsys zu den Softwareanbietern gehörten, die CUDA-X-beschleunigte Versionen für Workstation-Klasse-Hardware brachten, was unterstreicht, warum diese Anwendung weiterhin die aktuelle Nachfrage antreibt.

KI-Entwicklung und Datenwissenschaft wachsen schneller, weil Unternehmen dedizierte Systeme für Modell-Feinabstimmung, Inferenzoptimierung und Retrieval-Augmented-Workflows wünschen, ohne vollständig auf gemeinsam genutzte Cloud-Cluster angewiesen zu sein. Diese Veränderung erweitert den Workstation-GPU-Markt in die private KI-Entwicklung, wo Speicherkapazität, sicherer lokaler Speicher und Softwarekompatibilität alle auf Workstation-Ebene wichtig sind. Andere Anwendungen tragen weiterhin bedeutende Nachfrage bei, insbesondere 3D-Rendering und Visualisierung sowie Medienproduktion und Content-Erstellung, wo Raytracing und Echtzeit-Ausgabe für Kundenarbeiten unverzichtbar bleiben. Wissenschaftliches Rechnen und Simulation bleibt ebenfalls stabil durch Nachfrage aus Forschungslabors, Pharmaunternehmen und öffentlichen Forschungsumgebungen, während medizinische Bildgebung und Gesundheitsvisualisierung eine speziellere Nachfrageschicht rund um On-Premise-Bildgebungs- und Planungstools hinzufügt. Das breitere Ergebnis ist, dass der Workstation-GPU-Markt nun viele Käufer unterstützt, die eine Plattform für KI und Visualisierung in derselben Arbeitssitzung wünschen, anstatt separate Systeme für jede Aufgabe.

Nach Unternehmensgröße: Unternehmensbeschaffung verankert den Markt, während KMU beschleunigen

Großunternehmen hielten im Jahr 2025 einen Anteil von 66,59 % am Workstation-GPU-Markt, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 19,84 % wachsen werden. Große Unternehmen führten den Workstation-GPU-Markt an, weil sie hohe Kosten pro Arbeitsplatz absorbieren können und in der Regel zertifizierte Flotten, herstellergestützten Support und längere Hardware-Erneuerungsplanung benötigen. Sie arbeiten auch in einem Maßstab, bei dem sichere lokale KI-Entwicklung, digitales Engineering und Content-Produktion Premium-Hardware-Standards für viele Anwender rechtfertigen. Das hält die Unternehmensbeschaffung im Mittelpunkt des aktuellen Umsatzes, auch wenn andere Käufergruppen aktiver werden.

Kleine und mittlere Unternehmen wachsen schneller, weil kostengünstigere professionelle Produkte den Zugang zum Workstation-GPU-Markt erweitern. Intel brachte die Arc Pro B70 im März 2026 für 949 USD auf den Markt, während AMD weiterhin workstationgerechte KI-GPUs als zugänglichere Einstiegspunkte für professionelle Anwender positionierte. Lenovo Press zeigte auch, dass sich die Wirtschaftlichkeit lokaler KI schnell verbessert, wenn die Auslastung konstant ist, was erklärt, warum mittelständische Teams den Workstation-Besitz neu bewerten, anstatt standardmäßig auf gemietete Cloud-Kapazität zurückzugreifen. AMD und Nutanix fügten im Februar 2026 durch eine strategische Partnerschaft und eine Investition von 150 Millionen USD in Unternehmens-KI-Plattformen eine weitere Ebene hinzu, was auf einen stärkeren Kanal-Push in diese Käufer hindeutet.[2]Advanced Micro Devices, Inc. und Nutanix, "AMD and Nutanix Announce Strategic Partnership to Advance an Open and Scalable Platform for Enterprise AI," GlobeNewswire, globenewswire.com Das bedeutet, dass der Workstation-GPU-Markt seine Unternehmens-Umsatzbasis wahrscheinlich behalten und gleichzeitig mehr inkrementelles Volumen von kleineren Organisationen hinzugewinnen wird.

Nach Branchenvertikale: Digitale Zwillings-Pipelines in der Automobilindustrie setzen den Premium-Nachfragestandard

Architektur, Ingenieurwesen und Bauwesen behielt im Jahr 2025 einen Anteil von 25,46 %, während Automobil und Transport bis 2031 voraussichtlich mit einer CAGR von 20,18 % wachsen wird. Architektur, Ingenieurwesen und Bauwesen führte den Workstation-GPU-Markt an, weil BIM-Erweiterung, visuelle Darstellung, Strukturanalyse und stadtweite Digital-Twin-Arbeit die professionelle GPU-Nachfrage bei Unternehmen unterschiedlicher Größe hoch halten. Diese Workflows hängen von vorhersehbarer Leistung und stabiler Softwarezertifizierung ab, was professionelle Workstation-Bereitstellung gegenüber generischer Grafikhardware bevorzugt. Das Segment profitiert auch von wiederkehrender Nachfrage statt einmaliger Experimente, was seine große Umsatzposition im Jahr 2025 erklärt.

Automobil und Transport wachsen schneller, weil Fahrzeughersteller GPU-beschleunigtes virtuelles Design, Crashsimulation, aerodynamische Modellierung und immersive Überprüfungssysteme in mehr Entwicklungsphasen einsetzen. NVIDIAs technischer Blog berichtete, dass Rivian RTX PRO 6000 Blackwell Workstation Edition-GPUs für immersive Fahrzeugdesign-Reviews mit fotorealistischem 4K-Rendering einsetzte, was den in dieser Vertikale gesetzten Premium-Standard widerspiegelt. Die Hyundai Motor Group erweiterte Ende 2025 ihren Einsatz von Blackwell-KI-Infrastruktur und Omniverse Enterprise für Fabrik-Digital-Twins, was die breitere Verlagerung von physischen Tests zu vernetzten virtuellen Umgebungen vorantreibt. Fertigung und Industriedesign bleibt eine weitere starke Vertikale durch CNC-Simulation, Design für additive Fertigung und Fabrikmodellierung, während Medien und Unterhaltung weiterhin konsistente Nachfrage nach Rendering und Compositing unterstützt. Zusammen zeigen diese Muster, dass der Workstation-GPU-Markt zunehmend von Sektoren geprägt wird, in denen Simulation, Visualisierung und KI beginnen, in denselben Produktions-Workflow zu verschmelzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,53 % am Workstation-GPU-Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 20,35 % wachsen wird. Nordamerika führte den Workstation-GPU-Markt an, weil es große Technologiebudgets mit dichter Nachfrage von Rüstungsunternehmen, Biowissenschaftsorganisationen und Medienproduktionsstudios kombiniert. Käufer in der Region legen auch großen Wert auf zertifizierte Plattformen, sichere lokale Rechenkapazität und stabilen Unternehmens-Support. HPE und NVIDIA verstärkten dieses Umfeld im Jahr 2025 mit einem KI-Factory-für-Behörden-Design, das auf sichere KI-Bereitstellung im öffentlichen Sektor und in regulierten Umgebungen abzielt.[3]Hewlett Packard Enterprise, "HPE Advances Government and Enterprise AI Adoption Through Secure AI Factory Innovations with NVIDIA," BusinessWire, businesswire.com Kanada und Mexiko tragen ebenfalls durch Automobilingenieurzentren und Lieferkettendesignteams bei, die sich eng an US-amerikanischen Workstation-Standards orientieren.

Europa blieb der zweitgrößte regionale Markt für Workstations und GPUs, mit Deutschland, dem Vereinigten Königreich und Frankreich als den wichtigsten Nachfragezentren. Deutschland blieb zentral, weil Automobil-, Luft- und Raumfahrt- sowie Industriemaschinenbauunternehmen weiterhin auf Simulation, digitale Zwillinge und Präzisionsdesign-Workflows angewiesen sind, die professionelle GPU-Fähigkeiten erfordern. NVIDIAs Zusammenarbeit mit Siemens und anderen CAE-Partnern unterstützt diese Konstellation, indem schnellere Ingenieurberechnungen in Produktionsumgebungen gebracht werden. Das Vereinigte Königreich und Frankreich fügen durch visuelle Effekte, Medienarbeit, wissenschaftliche Forschung und computergestützte Modellierung eine stetige Nachfrage hinzu. Italien und der Rest der Region tragen durch Produktdesign, Architektur und leichte Industriefertigung bei, was Europa breit aufgestellt hält, anstatt in einem einzigen Endmarkt konzentriert zu sein.

Asien-Pazifik ist der am schnellsten wachsende Teil des Workstation-GPU-Marktes, weil China, Indien, Japan und Südkorea alle von unterschiedlichen Ausgangspunkten aus Nachfrage hinzufügen. Die Angaben verknüpften Chinas Dynamik mit inländischer GPU-Substitution unter dem Druck von Exportkontrollen, während die OECD breitere staatliche Bemühungen zum Aufbau widerstandsfähigerer Halbleiter-Wertschöpfungsketten feststellte. Indien fügt eine weitere Ebene durch seine wachsende Basis an KI-Entwicklungsdienstleistungen und den Infrastrukturausbau rund um GPU-Bereitstellung hinzu, was eine angrenzende Nachfrage nach lokalem professionellem Rechnen unterstützt. Japan und Südkorea verlassen sich weiterhin auf Workstation-Klasse-Systeme für Halbleiter-EDA, Robotikdesign und Automobilingenieurwesen. Südostasien entwickelt sich durch Elektronikfertigungsdienstleistungen und das Wachstum von Designfähigkeiten, während Südamerika sowie der Nahe Osten und Afrika kleinere, aber sich entwickelnde Märkte bleiben, die durch Digital-Twin-Arbeit im Energiebereich und expandierende Technologiedienstleistungen unterstützt werden.

Wettbewerbslandschaft

Der Workstation-GPU-Markt operiert über zwei verbundene Wettbewerbsebenen: die Siliziumebene und die Systemintegrationsebene. Auf der Siliziumebene hält NVIDIA die stärkste Position im Workstation-GPU-Markt, weil es ein breites RTX PRO Blackwell-Portfolio mit CUDA-Tiefe, KI-Fähigkeit und umfassender ISV-Zertifizierungsabdeckung kombiniert. AMD konkurriert durch Betonung des Preis-Leistungs-Verhältnisses für KI-Inferenz und große Speicherkapazität in professionellen Systemen, insbesondere mit der Positionierung der Radeon AI PRO R9700. Intel weitete den Siliziumwettbewerb im März 2026 aus, als es die Arc Pro B70 und B65 auf den Markt brachte, was dem Workstation-GPU-Markt einen kostengünstigeren zertifizierten Pfad im mittleren Preissegment gab. Intel verknüpfte diesen Schritt auch mit WHQL-zertifiziertem Treiber-Support ab dem Start und adressierte damit direkt eine langjährige Sorge hinsichtlich professioneller Stabilität in regulierten Workflows.

Auf der Systemebene ist der Workstation-GPU-Markt viel fragmentierter, weil OEMs und Spezialanbieter beim Plattformdesign, der Kühlung, den Zertifizierungen und dem Support konkurrieren, nicht beim Chip-Besitz. Lenovo, Dell, HP und BOXX Technologies sind alle in dieser Ebene tätig, und ihre Differenzierung hängt von der Workstation-Architektur, dem Produktmix und der Unternehmensbereitschaft ab. BOXX startete im Juni 2026 die APEXX T3 Workstation mit AMD Ryzen Threadripper 9000-Prozessoren und NVIDIA RTX PRO 2000 Blackwell-GPUs, was zeigte, wie Spezialanbieter anspruchsvolle 3D- und Motion-Media-Anwender mit klar definierten Systemen ansprechen.[4]BOXX Technologies, "BOXX Launches APEXX T3 Workstation With NVIDIA RTX PRO 2000 Blackwell Graphics," BOXX Technologies, boxx.com Lenovo kündigte auch im Mai 2026 die ThinkStation P4 mit AMD Ryzen PRO 9000-Prozessoren und NVIDIA RTX PRO 6000 Blackwell-GPUs an, was ein klarer strategischer Schritt in Richtung Premium-KI- und Visualisierungsarbeitslasten in einer Flaggschiff-Workstation war. Diese Schritte zeigen, dass der Workstation-GPU-Markt ebenso sehr durch Plattform-Packaging und Workflow-Ausrichtung wie durch den reinen Siliziumwettbewerb geprägt wird.

Ein zweites strategisches Muster ist die Ökosystemkontrolle rund um Unternehmens-KI. AMD und Nutanix kündigten im Februar 2026 eine mehrjährige Partnerschaft an, unterstützt durch eine AMD-Investition von 150 Millionen USD, um offene Unternehmens-KI-Plattformen auf AMD-beschleunigter Recheninfrastruktur voranzutreiben. NVIDIA und Microsoft kündigten im Mai 2026 auch einen einheitlichen Software-Stack für den Einsatz agentischer KI auf Windows-Geräten, Cloud-Systemen und lokalen Workstations an, was die Workstation-Akzeptanz direkter mit Unternehmens-Entwickler-Workflows verknüpfte. Das bedeutet, dass der Workstation-GPU-Markt nicht mehr nur über Hardware-Benchmarks umkämpft wird, weil Software-Pfade, Zertifizierungstiefe und Bereitstellungskomfort nun die Kaufentscheidung prägen. Offener Raum besteht weiterhin bei mobilen Workstation-Plattformen für hybride Ingenieurteams, mittleren Inferenzsystemen für kleinere Unternehmen und spezialisierten professionellen Systemen für medizinische Bildgebung und Biowissenschaften. Dennoch bleibt der gesamte Workstation-GPU-Markt durch Angebots- und Zertifizierungsrealitäten eingeschränkt, was verhindert, dass eine einzelne Wettbewerbstaktik die gesamte Landschaft allein entscheidet.

Führende Unternehmen im Workstation-GPU-Markt

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Micro-Star International Co., Ltd.

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: BOXX Technologies brachte die APEXX T3 Workstation auf den Markt, ausgestattet mit AMD Ryzen Threadripper 9000-Prozessoren mit bis zu 64 Kernen, kombiniert mit NVIDIA RTX PRO 2000 Blackwell-GPUs. Das System richtet sich an anspruchsvolle Motion-Media- und 3D-Content-Erstellungsprofis und ist die erste kommerzielle Workstation, die NVIDIAs RTX PRO 2000 Blackwell-GPU mit 16 GB GDDR7-Speicher und 17 TFLOPS Einzelpräzisionsleistung integriert.

- Mai 2026: Lenovo kündigte die ThinkStation P4 an, die erste Workstation, die AMD Ryzen PRO 9000 Series-Prozessoren mit NVIDIA RTX PRO 6000 Blackwell Workstation Edition-GPUs, 96 GB GDDR7 ECC, kombiniert und bis zu 4.000 KI-TOPS erreicht. Das System führte auch den ersten Einsatz der AMD 3D V-Cache-Technologie im professionellen Desktop-Workstation-Segment ein, mit Verfügbarkeit in ausgewählten Märkten ab Juni 2026.

- Mai 2026: AMD erweiterte seine Ryzen PRO 9000 Series-Prozessorlinie für Workstations, führte neue Hochleistungs-SKUs ein, die für professionelles Desktop-Computing der nächsten Generation konzipiert sind, und kündigte die Verfügbarkeit in OEM-Systemen ab der zweiten Jahreshälfte 2026 an.

- Mai 2026: NVIDIA und Microsoft kündigten einen einheitlichen Software-Stack für den Einsatz agentischer KI auf Windows-Geräten, in der Cloud und auf lokalen Workstations an. Die Zusammenarbeit führte NVIDIA RTX Spark und DGX Station für Windows ein und ermöglicht es Unternehmensentwicklern, Frontier-Modelle mit bis zu 1 Billion Parametern lokal auf NVIDIA Blackwell-betriebenen Workstations auszuführen.

Globaler Workstation-GPU-Markt Berichtsumfang

Der Workstation-GPU-Markt analysiert Grafikprozessoren (GPUs), die speziell für professionelle Workstations entwickelt wurden. Diese GPUs sind für Aufgaben wie 3D-Rendering, CAD (Computer-Aided Design), Videobearbeitung und andere rechenintensive Anwendungen optimiert. Der Umfang des Berichts umfasst Markttrends, Wachstumstreiber, Herausforderungen, die Wettbewerbslandschaft und Prognosen für den Studienzeitraum.

Der Workstation-GPU-Marktbericht ist segmentiert nach Produkttyp (Desktop-Workstation-GPU und Mobile-Workstation-GPU), Anwendung (CAD, CAM und CAE, 3D-Rendering und Visualisierung, Medienproduktion und Content-Erstellung, Wissenschaftliches Rechnen und Simulation, Medizinische Bildgebung und Gesundheitsvisualisierung, KI-Entwicklung und Datenwissenschaft sowie weitere Anwendungen), Unternehmensgröße (kleine und mittlere Unternehmen und Großunternehmen), Branchenvertikale (Architektur, Ingenieurwesen und Bauwesen, Fertigung und Industriedesign, Medien und Unterhaltung, Automobil und Transport sowie weitere Branchenvertikalen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Desktop-Workstation-GPU |

| Mobile-Workstation-GPU |

| CAD, CAM und CAE |

| 3D-Rendering und Visualisierung |

| Medienproduktion und Content-Erstellung |

| Wissenschaftliches Rechnen und Simulation |

| Medizinische Bildgebung und Gesundheitsvisualisierung |

| KI-Entwicklung und Datenwissenschaft |

| Weitere Anwendungen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Architektur, Ingenieurwesen und Bauwesen |

| Fertigung und Industriedesign |

| Medien und Unterhaltung |

| Automobil und Transport |

| Weitere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Desktop-Workstation-GPU | |

| Mobile-Workstation-GPU | ||

| Nach Anwendung | CAD, CAM und CAE | |

| 3D-Rendering und Visualisierung | ||

| Medienproduktion und Content-Erstellung | ||

| Wissenschaftliches Rechnen und Simulation | ||

| Medizinische Bildgebung und Gesundheitsvisualisierung | ||

| KI-Entwicklung und Datenwissenschaft | ||

| Weitere Anwendungen | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Architektur, Ingenieurwesen und Bauwesen | |

| Fertigung und Industriedesign | ||

| Medien und Unterhaltung | ||

| Automobil und Transport | ||

| Weitere Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Workstation-GPU-Segments?

Die Größe des Workstation-GPU-Marktes betrug im Jahr 2025 4,49 Milliarden USD und soll bis 2031 12,15 Milliarden USD erreichen, mit einer CAGR von 18,45 % von 2026 bis 2031.

Welche Produktkategorie führt die Nachfrage nach professionellen GPU-Systemen an?

Desktop-Workstation-GPUs führten im Jahr 2025 den Umsatz mit einem Anteil von 57,68 % an, weil sie weiterhin den besten thermischen Spielraum, die größte Erweiterungskapazität und die beste Unterstützung für schwere Engineering-Arbeitslasten bieten.

Welche Anwendung wächst bei der professionellen GPU-Akzeptanz am schnellsten?

KI-Entwicklung und Datenwissenschaft soll bis 2031 mit einer CAGR von 19,51 % wachsen, da Unternehmen mehr Modell-Feinabstimmungs- und Inferenzarbeit auf dedizierte lokale Systeme verlagern.

Welche Käufergruppe trägt heute den größten Umsatz bei?

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 66,59 %, weil sie zertifizierte Flotten, langfristige Support-Verträge sowie sichere On-Premise-KI- und Engineering-Workflows finanzieren können.

Welcher Endnutzungssektor expandiert für Workstation-Klasse-GPUs am schnellsten?

Automobil und Transport soll bis 2031 mit einer CAGR von 20,18 % wachsen, da Fahrzeughersteller digitale Zwillinge, immersive Design-Reviews und virtuelle Validierungstools ausweiten.

Welche Region bietet bis 2031 die stärksten Wachstumsaussichten?

Asien-Pazifik soll mit einer CAGR von 20,35 % das schnellste regionale Wachstum verzeichnen, unterstützt durch Chinas Substitutionsdruck, Indiens Expansion im KI-Dienstleistungsbereich und die Nachfrage aus Japan und Südkorea.

Seite zuletzt aktualisiert am: