Tamaño y Participación del Mercado de GPU de Visualización Profesional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

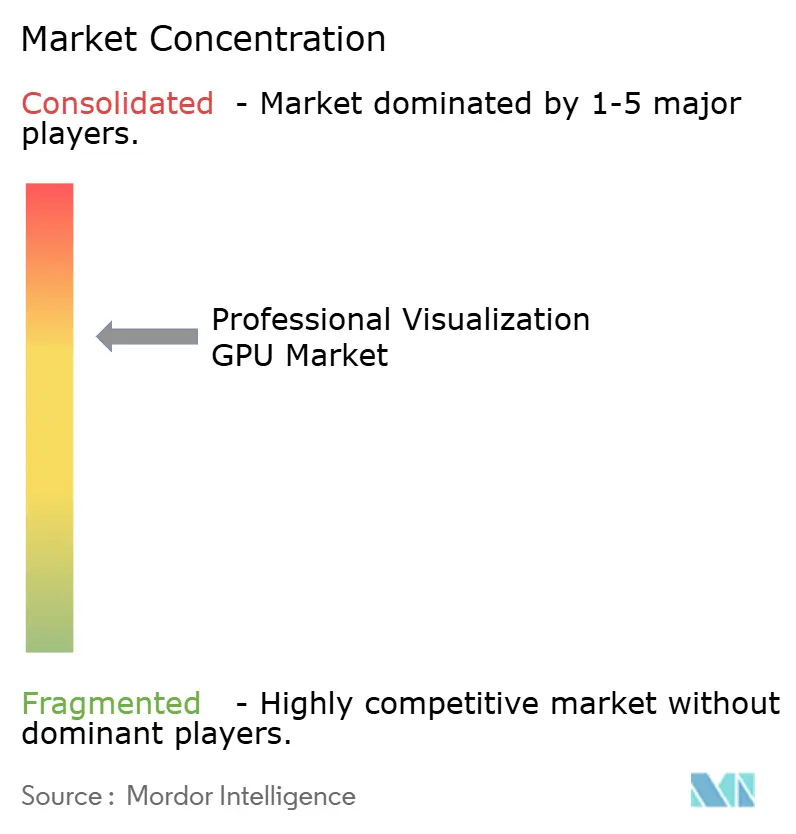

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de GPU de Visualización Profesional por Mordor Intelligence

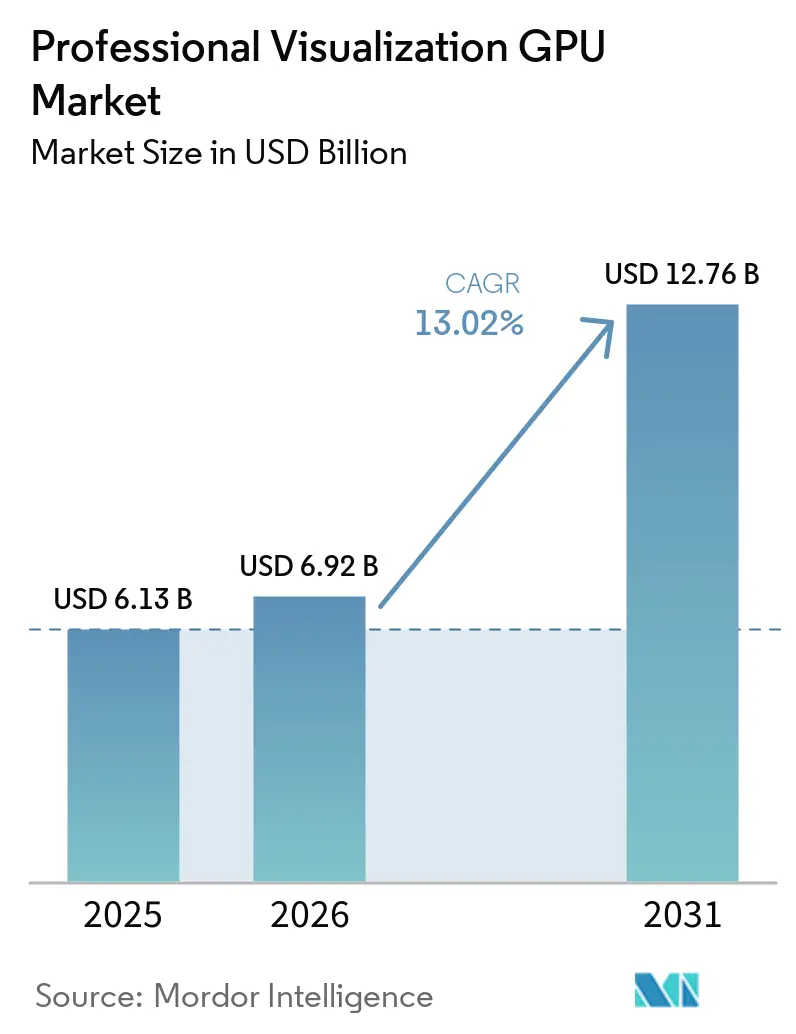

El tamaño del mercado de GPU de visualización profesional fue valorado en 6,13 mil millones de USD en 2025 y se prevé que alcance los 12,76 mil millones de USD en 2031, avanzando a una CAGR del 13,02% durante el período 2026-2031. El crecimiento está siendo moldeado por el cambio de la demanda tradicional de estaciones de trabajo hacia sistemas preparados para IA que pueden ejecutar simulación, diseño generativo y visualización en tiempo real en el mismo entorno. A medida que las herramientas de IA pasan de uso piloto a producción diaria, los compradores otorgan mayor importancia a las capacidades de inferencia local, la capacidad de memoria y la certificación de software al renovar las flotas de estaciones de trabajo. La demanda también se está ampliando más allá de los equipos de diseño establecidos desde hace tiempo, ya que los usuarios de telecomunicaciones, atención médica, medios e industria ahora dependen de la computación visual para gemelos digitales, validación de modelos y flujos de trabajo de contenido más rápidos. Los proveedores están respondiendo con escalas de productos más amplias, mayor compromiso empresarial y un soporte de software certificado más sólido, lo que les ayuda a defender los precios y asegurar programas de renovación más grandes. Al mismo tiempo, la competencia de suministro con el hardware de IA para centros de datos y la preferencia continua por el control en las instalaciones en entornos regulados mantienen la disponibilidad y la elección de implementación como factores centrales en las decisiones de compra.

Conclusiones Clave del Informe

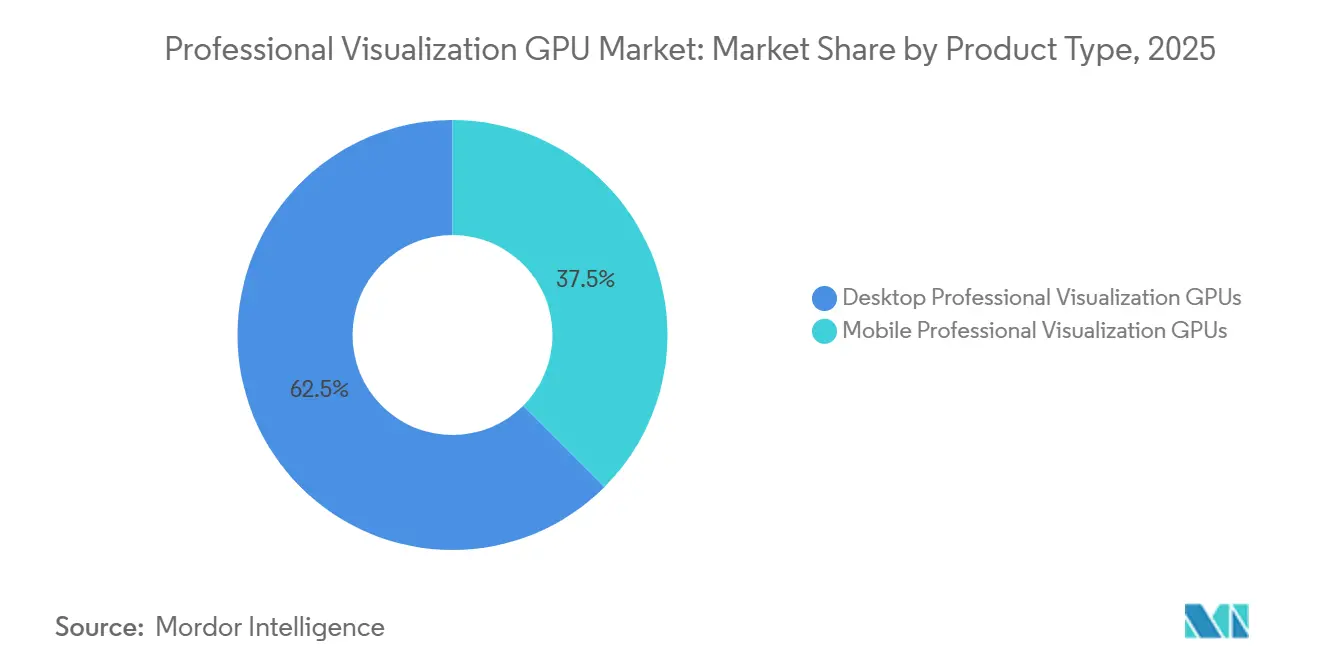

- Por tipo de producto, las GPU de visualización profesional de escritorio representaron el 62,49% de la participación del mercado de GPU de visualización profesional en 2025, mientras que se proyecta que las GPU de visualización profesional móviles se expandan a una CAGR del 14,23% hasta 2031.

- Por modelo de implementación, las estaciones de trabajo virtuales en las instalaciones representaron el 53,14% de la participación en 2025, mientras que se espera que las estaciones de trabajo virtuales alojadas en la nube crezcan a una CAGR del 13,72% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 69,53% de la participación de mercado en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 13,68% hasta 2031.

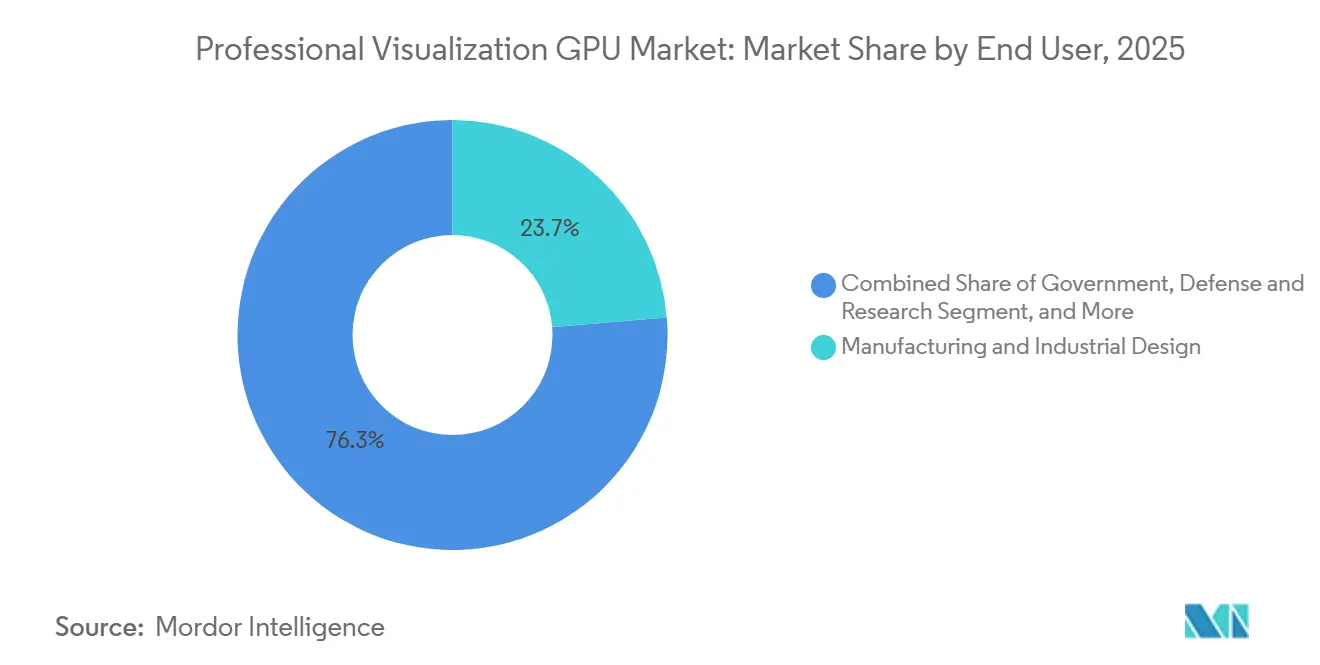

- Por usuario final, la fabricación y el diseño industrial capturaron el 23,71% del mercado de GPU de visualización profesional en 2025, mientras que se prevé que TI y Telecomunicaciones avance a una CAGR del 14,32% hasta 2031.

- Por canal de distribución, las ventas de OEM e integradores de sistemas lideraron con una participación del 36,53% en 2025, mientras que se proyecta que las ventas empresariales directas crezcan a una CAGR del 13,95% hasta 2031.

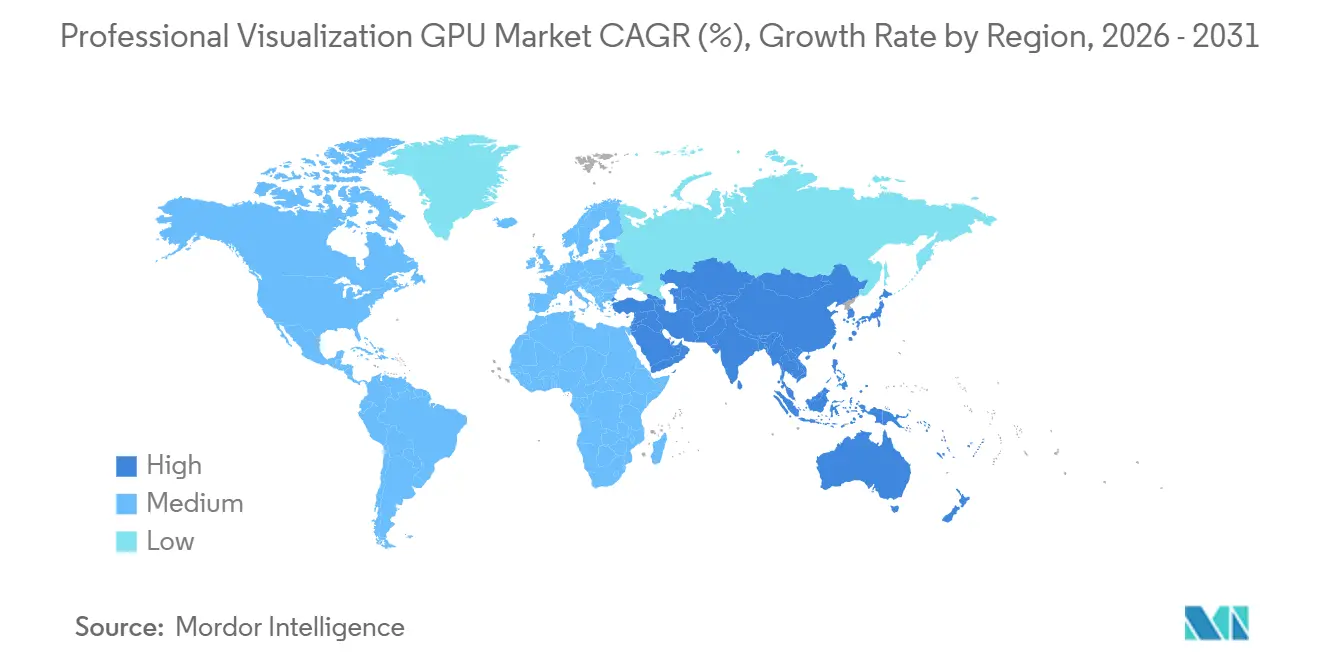

- Por geografía, Asia-Pacífico representó el 36,53% del mercado de GPU de visualización profesional en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 13,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de GPU de Visualización Profesional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Estaciones de Trabajo Preparadas para IA en Flujos de Trabajo de Diseño y Simulación | +3.8% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de Flujos de Trabajo de Visualización Profesional Remota e Híbrida | +2.4% | Global, más fuerte en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclo de Renovación de Estaciones de Trabajo Heredadas a PC Profesionales Habilitadas para IA | +2.1% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Demanda Creciente de Controladores Certificados y Rendimiento Gráfico Validado por ISV | +1.4% | Global | Largo plazo (≥ 4 años) |

| Control Localizado de Datos y Preferencias de Renderizado en las Instalaciones en Industrias Reguladas | +1.2% | Europa y APAC como núcleo, con extensión a MEA | Largo plazo (≥ 4 años) |

| Renderizado en el Borde para Gemelos Digitales, VFX y Canalizaciones de Visualización Industrial | +1.0% | Global, centros industriales en Alemania, Japón y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Estaciones de Trabajo Preparadas para IA en Flujos de Trabajo de Diseño y Simulación

La demanda en el mercado de GPU de visualización profesional está ahora estrechamente vinculada a la inferencia de IA a nivel de estación de trabajo en equipos de ingeniería, arquitectura, simulación y producción de medios. SimScale informó que los equipos de ingeniería habilitados para IA completan las solicitudes de simulación en un promedio de 6 horas, frente a las 17 horas con flujos de trabajo convencionales, y prueban más de 3 veces más variantes de diseño por programa. Esa brecha está cambiando el comportamiento de compra de hardware, porque una iteración más rápida aumenta el valor del ancho de banda de memoria, la capacidad tensorial y el soporte de software estable durante el trabajo en proyectos en curso. NVIDIA posicionó su serie RTX PRO Blackwell para este cambio, con hasta 4.000 AI TFLOPS a través de Tensor Cores de quinta generación y soporte FP4 para tareas de IA más exigentes en estaciones de trabajo. A medida que las plataformas de diseño incorporan funciones generativas y asistencia de simulación directamente dentro de las herramientas principales, la velocidad de renderizado por sí sola ya no define el valor de una estación de trabajo. Esto está aumentando la importancia estratégica de las GPU profesionales que pueden soportar tanto la computación visual como la aceleración de IA local sin obligar a los usuarios a entornos de hardware separados.

Expansión de Flujos de Trabajo de Visualización Profesional Remota e Híbrida

Los equipos remotos e híbridos están proporcionando un segundo canal de demanda para la visualización profesional de GPU a través de estaciones de trabajo virtuales y entornos de GPU compartidos. AWS introdujo los paquetes WorkSpaces G6, Gr6 y G6f con GPU NVIDIA L4 Tensor Core y 24 GB de VRAM, ofreciendo a los usuarios de ingeniería y 3D una opción en la nube de mayor capacidad que la generación G4dn anterior.[1]Amazon Web Services, "Amazon WorkSpaces lanza los paquetes de gráficos G6, Gr6 y G6f," Blog de transmisión de escritorios y aplicaciones de AWS, aws.amazon.com En la práctica, muchos usuarios regulados no están reemplazando las estaciones de trabajo locales, sino que están añadiendo capacidad en la nube para el renderizado de desbordamiento, la revisión colaborativa y el acceso remoto. NVIDIA apoya ese patrón con GPU de instancia múltiple en la RTX PRO 6000 Blackwell, que permite hasta 4 instancias de GPU aisladas por tarjeta en entornos mixtos. Esta configuración híbrida mantiene el hardware local de alto valor en su lugar mientras amplía el acceso profesional a través de equipos distribuidos y ciclos de revisión externos. También apoya el crecimiento del precio de venta promedio, ya que las empresas aún necesitan sistemas ancla robustos incluso cuando parte de la carga de trabajo se traslada a infraestructura virtual.

Ciclo de Renovación de Estaciones de Trabajo Heredadas a PC Profesionales Habilitadas para IA

La base instalada de estaciones de trabajo anteriores a la IA sigue siendo uno de los grupos de demanda más claros en el mercado de GPU de visualización profesional. Los hallazgos del AI Pulse 2026 de Autodesk mostraron que el 84% de los líderes afirmaron que la IA ya había mejorado la productividad en sus organizaciones, lo que aumenta la presión para reemplazar el hardware que no puede soportar eficazmente las herramientas de diseño habilitadas para IA. El caso de renovación se vuelve más sólido cuando los sistemas más antiguos no pueden soportar ramas de controladores modernas, trabajo estable con ensamblajes grandes o funciones gráficas certificadas que importan en entornos de producción. Lenovo introdujo la ThinkStation P4 en mayo de 2026 con procesadores AMD Ryzen PRO 9000 Series y GPU de estación de trabajo NVIDIA RTX PRO 6000 Blackwell, dirigida directamente a ingenieros, arquitectos y creadores que actualizan para tareas de diseño intensivas en IA. A medida que las brechas de rendimiento se amplían entre las tarjetas más antiguas y las plataformas actuales, los ciclos de adquisición se están acercando más a la necesidad funcional en lugar de basarse únicamente en la sustitución por antigüedad. Ese cambio está ayudando a que la demanda de renovación de estaciones de trabajo sea más inmediata, especialmente donde las herramientas de IA ya forman parte de los flujos de trabajo empresariales aprobados.

Demanda Creciente de Controladores Certificados y Rendimiento Gráfico Validado por ISV

El rendimiento de software certificado sigue siendo un criterio de compra duradero en el mercado de GPU de visualización profesional, especialmente donde la calidad del resultado y la estabilidad del sistema afectan al trabajo facturable. SPEC publicó el benchmark SPECapc para SolidWorks 2025 en enero de 2026, con 60 pruebas que cubren el comportamiento de gráficos y CPU en cargas de trabajo de ingeniería profesional. Ese benchmark refleja cómo las empresas quieren cada vez más pruebas de que una configuración de estación de trabajo ha sido validada en las herramientas exactas que utilizan sus equipos. NVIDIA sigue manteniendo la posición de certificación más amplia en los entornos de Autodesk, Dassault Systèmes, PTC y Siemens, mientras que AMD ha utilizado la validación de ISV en torno a su línea Radeon AI PRO para reducir las brechas de cobertura anteriores. Una cobertura de certificación más amplia reduce el riesgo de soporte para los equipos de TI y facilita la estandarización de implementaciones de múltiples programas en diferentes sitios y grupos de usuarios. Esto mantiene los ecosistemas de controladores certificados como elemento central de la competencia, porque la fiabilidad y la trazabilidad del soporte a menudo tienen tanto peso como el rendimiento puro del hardware en las decisiones de estaciones de trabajo empresariales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad de GPU y Estaciones de Trabajo de Grado Profesional | -1.8% | Global, más agudo para las PYME y los mercados emergentes | Corto plazo (≤ 2 años) |

| Presión de Asignación de Suministro por la Demanda de Juegos de Consumo y Centros de Datos | -1.4% | Global | Mediano plazo (2-4 años) |

| Requisitos de Certificación de Software Fragmentados entre Aplicaciones y Geografías | -0.6% | Global | Largo plazo (≥ 4 años) |

| Riesgo de Infrautilización en Implementaciones de PYME con Cargas de Trabajo Intermitentes | -0.5% | Global, mercados enfocados en PYME | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad de GPU y Estaciones de Trabajo de Grado Profesional

Los altos costos de propiedad aún limitan la rapidez con que el mercado de GPU de visualización profesional puede expandirse más allá de los presupuestos de las grandes empresas. Los compradores pagan por más que la tarjeta en sí, ya que los chasis certificados, la memoria ECC, el soporte de software y los requisitos de validación elevan el costo total de implementación. Los sistemas insignia con múltiples GPU de estación de trabajo de primer nivel también requieren una planificación formal de capital, lo que ralentiza las decisiones en estudios más pequeños y unidades de negocio sensibles a los costos. Sistemas como el Z8 Fury G6i de HP, que admite hasta 4 unidades RTX PRO 6000 Blackwell Max-Q, muestran con qué rapidez aumenta el costo total de la plataforma en implementaciones avanzadas de estaciones de trabajo. Esta carga es más fuerte para las empresas más pequeñas que necesitan fiabilidad profesional pero no pueden distribuir el costo del hardware entre un gran número de puestos. Las suscripciones a estaciones de trabajo en la nube alivian el gasto inicial para algunos usuarios, pero la latencia aún limita su idoneidad para sesiones 3D interactivas que requieren una capacidad de respuesta local constante.

Presión de Asignación de Suministro por la Demanda de Juegos de Consumo y Centros de Datos

La asignación de suministro sigue siendo una restricción práctica para el mercado de GPU de visualización profesional, ya que las tarjetas para estaciones de trabajo compiten con los aceleradores de IA para centros de datos y los productos de juegos por la capacidad de fabricación avanzada. La misma cadena de suministro que soporta la memoria de estaciones de trabajo y la producción avanzada de GPU también está atendiendo una demanda más fuerte de infraestructura de IA a hiperescala, lo que reduce la disponibilidad para los sistemas profesionales. Esto crea plazos de entrega desiguales y dificulta la asignación para los socios de tarjetas adicionales y los distribuidores regionales con menos poder de negociación que los grandes OEM. Cuando la disponibilidad se vuelve incierta, algunos compradores retrasan las configuraciones preferidas o derivan parte de la carga de trabajo a recursos en la nube en lugar de renovar el hardware local de inmediato. Esa respuesta puede debilitar la conversión de estaciones de trabajo físicas incluso cuando la necesidad subyacente sigue siendo sólida. El resultado es un riesgo de disponibilidad a mediano plazo que puede afectar la reputación del proveedor en un segmento donde los compradores esperan una entrega predecible de hardware premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las GPU Profesionales Móviles Alcanzan la Paridad de Certificación de IA

Las GPU de visualización profesional de escritorio representaron el 62,49% del mercado de GPU de visualización profesional en 2025, manteniendo las estaciones de trabajo fijas en la posición de liderazgo en la combinación de productos. Su fortaleza proviene de una mayor capacidad de VRAM, un mejor rendimiento térmico sostenido y acceso anticipado a la certificación en nuevas arquitecturas, todo lo cual importa en entornos de producción exigentes. Siguen siendo la opción preferida cuando el rendimiento de renderizado, la estabilidad de la simulación y la fiabilidad en sesiones largas son más valiosas que la portabilidad. La RTX PRO 6000 Blackwell Workstation Edition de NVIDIA se ha convertido en un punto de referencia en 2026, con 96 GB de memoria GDDR7 ECC y soporte para hasta 4 particiones de GPU de instancia múltiple. Esto mantiene a los sistemas de escritorio estrechamente vinculados a grandes equipos de ingeniería, canalizaciones de contenido avanzadas y programas institucionales de renovación de estaciones de trabajo.

Se prevé que las GPU de visualización profesional móviles crezcan a una CAGR del 14,23% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento dentro del tipo de producto. Ese cambio refleja la reducción de la brecha de capacidad entre los sistemas móviles y de escritorio en los flujos de trabajo de Autodesk, SolidWorks y Siemens NX. La gama de portátiles RTX PRO Blackwell de NVIDIA, desde la PRO 500 hasta la PRO 5000, extiende el rendimiento profesional certificado a ingenieros de campo y equipos creativos distribuidos que necesitan el rendimiento de una estación de trabajo fuera de los escritorios fijos. La movilidad se está volviendo más valiosa porque la colaboración híbrida, las visitas a sitios y los ciclos de revisión de clientes en vivo ahora están más cerca de la producción diaria que antes. A medida que los flujos de trabajo con IA como prioridad se convierten en estándar, los compradores también otorgan más valor a los sistemas portátiles que pueden ejecutar herramientas visuales certificadas y funciones de IA local sin recurrir a dispositivos de juegos de consumo.

Por Modelo de Implementación: Las Implementaciones en las Instalaciones Anclan el Crecimiento Híbrido en la Nube

Las estaciones de trabajo virtuales en las instalaciones representaron el 53,14% de los ingresos en 2025, lo que les otorgó la posición de liderazgo dentro del segmento de modelo de implementación del mercado de GPU de visualización profesional. El control local sigue siendo importante en ciencias de la vida, defensa y automatización industrial, donde las normas de manejo de datos y los requisitos de latencia aún favorecen los sistemas internos. Estos entornos dependen de una respuesta predecible en sesiones 3D interactivas, lo que es más difícil de garantizar cuando las cargas de trabajo críticas están completamente fuera de las instalaciones. También favorecen los entornos de estaciones de trabajo donde los administradores pueden gestionar directamente los controladores, las reglas de acceso y la utilización del hardware. Por esa razón, el mercado de visualización profesional de GPU sigue tratando la infraestructura de GPU física o gestionada localmente como el ancla para las cargas de trabajo de computación visual sensibles.

Se proyecta que las estaciones de trabajo virtuales alojadas en la nube crezcan a una CAGR del 13,72% hasta 2031, convirtiéndolas en la opción de implementación de más rápido crecimiento. AWS ha ampliado el acceso empresarial a las estaciones de trabajo gráficas con paquetes G6, Gr6 y G6f impulsados por GPU NVIDIA L4 y 24 GB de VRAM. La pila vGPU de NVIDIA y el soporte de GPU de instancia múltiple en la RTX PRO 6000 Blackwell Server Edition permiten que una sola tarjeta de servidor admita múltiples sesiones aisladas en entornos compartidos.[2]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO llega a estaciones de trabajo y servidores para diseñadores, desarrolladores, científicos de datos y creativos para construir y colaborar con IA agéntica," Relaciones con Inversores de NVIDIA, investor.nvidia.com El patrón emergente es híbrido, con organizaciones que mantienen el trabajo de diseño sensible en las instalaciones y derivan la simulación de alta demanda, el ajuste de modelos y las sesiones de colaboración a la nube. Este enfoque reduce la necesidad de propiedad de estaciones de trabajo uno a uno, al tiempo que preserva el rendimiento, la gobernanza y la capacidad de respuesta requeridos en flujos de trabajo regulados o sensibles a la latencia.

Por Tamaño de Organización: Las PYME se Aceleran a través de Tarjetas de Entrada Optimizadas para IA y Acceso a la Nube

Las grandes empresas representaron el 69,53% de la participación del mercado de GPU de visualización profesional en 2025, respaldadas por adquisiciones centralizadas, políticas estándar de estaciones de trabajo y ciclos de renovación sincronizados. Sus programas de compra generalmente se realizan a través de contratos OEM en bloque, acuerdos de soporte de software y pilas de hardware aprobadas vinculadas a las herramientas principales de diseño e ingeniería. Esta estructura proporciona a los proveedores un volumen predecible y ayuda a mantener las configuraciones profesionales de gama alta en demanda activa en las flotas globales. También favorece a los proveedores que pueden ofrecer implementaciones certificadas, ventanas de soporte prolongadas y gestión de configuración consistente en equipos distribuidos. Como resultado, las cuentas grandes siguen siendo la base que estabiliza los precios y la planificación de envíos en todo el mercado de GPU de visualización profesional.

Se prevé que las PYME crezcan a una CAGR del 13,68% hasta 2031, convirtiéndolas en el segmento de tamaño de organización de más rápido crecimiento. Esta demanda está siendo abierta por puntos de entrada más bajos en el hardware profesional y por un acceso más amplio a la capacidad de GPU basada en la nube para cargas de trabajo intermitentes. AMD ha utilizado su cartera Radeon AI PRO para dirigirse a profesionales con IA como prioridad con opciones gráficas de clase de estación de trabajo que abordan a los compradores más sensibles a los costos de manera más directa. NVIDIA también ha ampliado su gama de escritorio con niveles más bajos en la familia RTX PRO Blackwell, lo que ofrece a los compradores más pequeños opciones certificadas sin el costo total de las configuraciones de memoria insignia. El acceso a la nube añade otra vía para las empresas que no pueden comprometerse con grandes compras iniciales, pero las tarjetas locales siguen siendo importantes donde el rendimiento diario constante es operativamente necesario.

Por Usuario Final: TI y Telecomunicaciones Supera a los Sectores Verticales Tradicionales en Impulso de Crecimiento

La fabricación y el diseño industrial representaron el 23,71% del mercado de GPU de visualización profesional en 2025, convirtiéndolo en el segmento de usuario final más grande. La demanda en este segmento sigue vinculada al CAD automotriz, la visualización del diseño de fábricas, la simulación de elementos finitos y los flujos de trabajo de diseño de fabricación generativa. En muchos de estos entornos, las elecciones de GPU profesionales están estrechamente vinculadas al software de producción auditado y a la fiabilidad de las ejecuciones de simulación largas. Eso mantiene al segmento estructuralmente importante incluso cuando nuevas categorías de carga de trabajo entran en la base direccionable. También explica por qué la estabilidad de grado de estación de trabajo sigue siendo tan importante como la velocidad de renderizado bruta en la industria de GPU de visualización profesional.

Se proyecta que TI y Telecomunicaciones registre la CAGR de usuario final más rápida del 14,32% hasta 2031. El crecimiento está impulsado por la simulación de infraestructura de red, la visualización de canalizaciones de inferencia de IA y el uso de gemelos digitales de telecomunicaciones en la planificación y optimización de 5G. Esto amplía la demanda más allá de los departamentos de diseño tradicionales y crea nuevos centros de compra dentro de los equipos de infraestructura, plataforma y operaciones. El cambio es notable porque lleva el mercado de GPU de visualización profesional a entornos de flujo de trabajo que no eran anclas de demanda históricas para los gráficos de estaciones de trabajo. Energía y Servicios Públicos, Gobierno, Defensa e Investigación, Atención Médica y Ciencias de la Vida, Arquitectura, Ingeniería y Construcción, y Medios y Entretenimiento también amplían la base de usuarios finales, lo que hace que los ingresos estén menos expuestos a una desaceleración en cualquier sector vertical individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Las Ventas Empresariales Directas son las de Mayor Crecimiento a Medida que Cambia la Dinámica de Suministro

Las ventas de OEM e integradores de sistemas lideraron con una participación del 36,53% del mercado de GPU de visualización profesional en 2025, lo que refleja la fortaleza continua de la adquisición de estaciones de trabajo en paquete en entornos empresariales. Los compradores aún prefieren sistemas completos de proveedores como Dell Technologies, HP Inc., Lenovo y BOXX Technologies porque la certificación, el servicio y el soporte están incluidos en el paquete. Ese modelo simplifica la gestión de flotas para las organizaciones que necesitan configuraciones de estaciones de trabajo consistentes en muchos usuarios y sitios de proyectos. También es útil cuando los clientes quieren un único proveedor responsable de la integración de hardware, el soporte de controladores y el servicio posventa. Esta estructura de canal mantiene a los principales proveedores de estaciones de trabajo en una posición sólida en toda la industria de GPU de visualización profesional.

Se prevé que las ventas empresariales directas crezcan a una CAGR del 13,95% hasta 2031, convirtiéndolas en el canal más rápido del estudio. El cambio refleja la demanda empresarial de prioridad de asignación, mayor control de configuración y soporte gestionado directamente por el proveedor. HP introdujo Z Boost en 2026 para compartir recursos de GPU en flujos de trabajo de Catia, Siemens NX y Blender, lo que permite una implementación gestionada a nivel de flota de estaciones de trabajo. A medida que el suministro se ajusta, las relaciones directas con los proveedores se están volviendo más valiosas para los compradores que desean una entrega predecible, trazabilidad del soporte y una mejor alineación entre el diseño de la plataforma y las necesidades de la carga de trabajo. Esto aumenta la importancia estratégica de las relaciones a nivel de cuenta, especialmente para las organizaciones que tratan las GPU de estaciones de trabajo como infraestructura crítica en lugar de hardware discrecional.

Análisis Geográfico

Asia-Pacífico representó el 36,53% de la participación del mercado de GPU de visualización profesional en 2025 y se proyecta que se expanda a una CAGR del 13,37% hasta 2031. La región combina varios motores de demanda, incluido el impulso de China en semiconductores e infraestructura de IA, la creciente base de servicios de ingeniería y producción de medios de India, y la fuerte demanda de estaciones de trabajo de los ecosistemas industriales japoneses y surcoreanos. China sigue siendo el mayor contribuyente nacional en la región, respaldado por la demanda de estudios de contenido, canalizaciones de renderizado arquitectónico y casos de uso de CAD y simulación que requieren estrategias de productos y canales localizadas. India se está convirtiendo en uno de los mercados nacionales de más rápido crecimiento en la región porque la externalización de ingeniería, la producción de medios doméstica y la inversión en infraestructura de IA están aumentando simultáneamente la demanda de estaciones de trabajo. El Sudeste Asiático también está emergiendo como un centro de crecimiento complementario, respaldado por la externalización de fabricación, la producción de contenido digital en Vietnam e Indonesia, y los programas de visualización de infraestructura inteligente.

Se espera que América del Norte mantenga la segunda participación regional más grande, respaldada por una densa demanda de empresas tecnológicas, contratistas de defensa, consultoras de ingeniería y estudios de entretenimiento que dependen de entornos de GPU profesionales certificados. La región también se beneficia de ser el principal centro de lanzamiento de NVIDIA, AMD e Intel, lo que significa que las nuevas arquitecturas, los controladores certificados y los diseños de estaciones de trabajo OEM a menudo aparecen allí primero. Esa posición de primer movimiento ayuda al mercado de GPU de visualización profesional en América del Norte a absorber productos premium antes que la mayoría de las otras regiones. Canadá añade demanda de flujos de trabajo de ingeniería energética y diseño minero, mientras que México contribuye a través de la expansión de la fabricación automotriz y las necesidades de visualización de proveedores. Europa sigue siendo importante a través de la base manufacturera de Alemania, la actividad de medios y VFX del Reino Unido, y los grupos de diseño aeroespacial y automotriz de Francia, mientras que las normas de residencia de datos y responsabilidad continúan reforzando las opciones de implementación en las instalaciones en entornos regulados.

América del Sur y Oriente Medio y África siguen siendo contribuyentes más pequeños pero estratégicamente distintos a la demanda futura. América del Sur se centra en la actividad de producción de medios de Brasil, la visualización minera en Chile y Perú, y los grupos de servicios de ingeniería en São Paulo y Belo Horizonte. Oriente Medio está experimentando una mayor adopción a través de proyectos de ciudades inteligentes, gemelos digitales y simulación urbana a gran escala en Arabia Saudita y los Emiratos Árabes Unidos, mientras que África se está expandiendo desde los medios sudafricanos, el trabajo de ingeniería de petróleo y gas, y los centros emergentes en Kenia y Nigeria. Ambas regiones dependen más de los canales de distribuidores y revendedores que del alcance directo de los OEM, lo que crea espacio para ofertas de estaciones de trabajo de mercado medio con precios competitivos.

Panorama Competitivo

El mercado de GPU de visualización profesional sigue moderadamente concentrado en la capa de silicio, donde NVIDIA, AMD e Intel controlan las principales opciones de arquitectura. Más de 20 proveedores de tarjetas adicionales compiten en diseño de refrigeración, soporte local, cobertura de certificación y opciones de paquetes en diferentes canales regionales. NVIDIA sigue beneficiándose de la posición de aplicación certificada más amplia en los entornos de Autodesk, Dassault Systèmes, PTC y Siemens, lo que reduce la fricción de adquisición en implementaciones de múltiples programas. Esa amplitud de certificación le otorga una ventaja donde las empresas valoran más el menor riesgo de soporte y una gestión de flotas más fluida que el precio inicial más bajo. AMD e Intel continúan compitiendo ampliando los niveles de precios y apelando a los compradores que no necesitan el mayor rendimiento de IA ni las configuraciones de memoria más grandes.

El lanzamiento de la serie RTX PRO Blackwell de NVIDIA en marzo de 2025 elevó el techo técnico con 96 GB de memoria GDDR7 ECC, Tensor Cores de quinta generación y soporte para casos de uso de GPU de instancia múltiple.[3]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO llega a estaciones de trabajo y servidores para diseñadores, desarrolladores, científicos de datos y creativos para construir y colaborar con IA agéntica," Relaciones con Inversores de NVIDIA, investor.nvidia.com AMD utilizó el Computex 2025 para reencuadrar su posición en estaciones de trabajo en torno a la marca Radeon AI PRO, cambiando el mensaje de solo gráficos hacia cargas de trabajo profesionales con IA como prioridad. Lenovo siguió en mayo de 2026 con la ThinkStation P4, combinando procesadores AMD Ryzen PRO 9000 Series con GPU de estación de trabajo NVIDIA RTX PRO 6000 Blackwell para compradores profesionales del mercado principal. Estos movimientos muestran que las empresas líderes compiten a través del diseño de plataformas, la preparación para IA y la flexibilidad de implementación en lugar de solo a través de benchmarks de gráficos.[4]Lenovo, "Lenovo anuncia la ThinkStation P4, una combinación insignia de potencia y valor para los profesionales modernos," Sala de prensa de Lenovo, news.lenovo.com También muestran cómo las asociaciones con OEM siguen siendo fundamentales para la captura de volumen en el mercado de GPU de visualización profesional.

La gama Arc Pro de Intel continúa construyendo presencia donde una menor demanda térmica y precios más bajos importan más que el rendimiento de IA de gama alta. Al mismo tiempo, la elección de proveedores a nivel de tarjeta y sistema sigue siendo amplia, lo que evita que el mercado parezca consolidado desde el punto de vista del comprador. Es probable que las posiciones competitivas estén determinadas por la continuidad del suministro, la profundidad de la certificación y la capacidad de soportar modelos de estaciones de trabajo híbridas en entornos locales y virtuales. Esto deja al mercado de GPU de visualización profesional concentrado en el control de la arquitectura central, pero aún competitivo en el ensamblaje de sistemas, el servicio y la ejecución regional.

Líderes de la Industria de GPU de Visualización Profesional

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Huawei Technologies Co., Ltd.

Leadtek Research Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA anunció la DGX Station para Windows en GTC Taipei el 1 de junio de 2026, integrando 4 GPU NVIDIA B200 Tensor Core con emparejamiento opcional con la GPU de estación de trabajo RTX PRO 6000 Blackwell para computación de IA de frontera junto con visualización con trazado de rayos. El sistema, capaz de ejecutar modelos de IA de hasta 1 billón de parámetros localmente con hasta 748 GB de memoria coherente y 20 petaflops de rendimiento FP4, se espera que esté disponible de ASUS, Dell Technologies, GIGABYTE, HP, MSI y Supermicro en el cuarto trimestre de 2026, marcando la convergencia de la IA de clase supercomputadora y la visualización profesional dentro de una única plataforma de escritorio.

- Mayo de 2026: Lenovo anunció la ThinkStation P4 el 13 de mayo de 2026, la primera estación de trabajo de escritorio que combina procesadores AMD Ryzen PRO 9000 Series con GPU de estación de trabajo NVIDIA RTX PRO 6000 Blackwell Workstation Edition, con 96 GB de GDDR7 ECC y hasta 4.000 AI TOPS, con disponibilidad global desde junio de 2026. Posicionada como una estación de trabajo de IA accesible para el mercado principal para ingenieros, arquitectos y diseñadores que abordan flujos de trabajo de simulación, CAD, BIM y renderizado, la plataforma representa el ciclo de renovación de estaciones de trabajo de IA que lleva la demanda de GPU profesionales a un segmento de compradores más amplio más allá de las cuentas empresariales de primer nivel.

- Marzo de 2026: HP Inc. presentó la Z8 Fury G6i en HP Imagine 2026 el 24 de marzo de 2026, una estación de trabajo de escritorio de alto rendimiento que admite hasta 4 GPU NVIDIA RTX PRO 6000 Blackwell Max-Q Workstation Edition junto con procesadores Intel de próxima generación, dirigida a cargas de trabajo avanzadas de desarrollo de IA, VFX y simulación. HP introdujo simultáneamente el software de uso compartido de GPU Z Boost extendido a Catia, Siemens NX y Blender, lo que permite compartir recursos de GPU profesionales entre múltiples usuarios de estaciones de trabajo en entornos de equipo, un modelo de implementación que mejora la eficiencia de capital para grandes estudios de visualización.

- Marzo de 2026: Moore Threads Intelligent Technology aseguró un contrato de 660 millones de CNY (91 millones de USD) para suministrar su clúster de computación inteligente KUAE, marcando un cambio estratégico de las ventas de GPU independientes a la infraestructura de clústeres de IA integrada y demostrando la escala financiera a la que los proveedores de GPU domésticos chinos ahora compiten por pedidos institucionales.

Alcance del Informe Global del Mercado de GPU de Visualización Profesional

El Mercado de GPU de Visualización Profesional abarca las unidades de procesamiento gráfico diseñadas para aplicaciones profesionales que requieren renderizado de alto rendimiento, visualización, simulación y computación. Estas GPU admiten casos de uso en industrias como medios y entretenimiento, arquitectura, ingeniería y construcción, fabricación, atención médica e investigación científica, donde el rendimiento gráfico avanzado, la precisión y la fiabilidad son esenciales.

El Mercado de GPU de Visualización Profesional está segmentado por Tipo de Producto (GPU de Visualización Profesional de Escritorio y GPU de Visualización Profesional Móviles), Implementación (Estaciones de Trabajo Virtuales en las Instalaciones, Estaciones de Trabajo Virtuales Alojadas en la Nube e Implementaciones Híbridas), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Usuario Final (Fabricación y Diseño Industrial, Arquitectura, Ingeniería y Construcción, Medios y Entretenimiento, Atención Médica y Ciencias de la Vida, Energía y Servicios Públicos, Gobierno, Defensa e Investigación, TI y Telecomunicaciones y Otras Industrias de Usuarios Finales), Canal (Ventas Empresariales Directas, Ventas de OEM/Integrador de Sistemas y Ventas de Distribuidor/Revendedor) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| GPU de Visualización Profesional de Escritorio |

| GPU de Visualización Profesional Móviles |

| Estaciones de Trabajo Virtuales en las Instalaciones |

| Estaciones de Trabajo Virtuales Alojadas en la Nube |

| Implementaciones Híbridas |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Fabricación y Diseño Industrial |

| Arquitectura, Ingeniería y Construcción |

| Medios y Entretenimiento |

| Atención Médica y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Gobierno, Defensa e Investigación |

| TI y Telecomunicaciones |

| Otros Usuarios Finales |

| Ventas Empresariales Directas |

| Ventas de OEM/Integrador de Sistemas |

| Ventas de Distribuidor/Revendedor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Producto | GPU de Visualización Profesional de Escritorio | |

| GPU de Visualización Profesional Móviles | ||

| Por Modelo de Implementación | Estaciones de Trabajo Virtuales en las Instalaciones | |

| Estaciones de Trabajo Virtuales Alojadas en la Nube | ||

| Implementaciones Híbridas | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Usuario Final | Fabricación y Diseño Industrial | |

| Arquitectura, Ingeniería y Construcción | ||

| Medios y Entretenimiento | ||

| Atención Médica y Ciencias de la Vida | ||

| Energía y Servicios Públicos | ||

| Gobierno, Defensa e Investigación | ||

| TI y Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Por Canal de Distribución | Ventas Empresariales Directas | |

| Ventas de OEM/Integrador de Sistemas | ||

| Ventas de Distribuidor/Revendedor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de GPU de visualización profesional y sus perspectivas de crecimiento?

El mercado de GPU de visualización profesional fue valorado en 6,13 mil millones de USD en 2025 y se prevé que alcance los 12,76 mil millones de USD en 2031 a una CAGR del 13,02% durante 2026-2031.

¿Qué tipo de producto impulsa la demanda de visualización profesional de GPU?

Las GPU de visualización profesional de escritorio lideraron con una participación del 62,49% en 2025, mientras que se espera que las GPU de visualización profesional móviles crezcan más rápido a una CAGR del 14,23% hasta 2031.

¿Por qué las estaciones de trabajo preparadas para IA se están convirtiendo en el centro de las decisiones de renovación de estaciones de trabajo?

Los equipos de ingeniería habilitados para IA completaron las solicitudes de simulación en un promedio de 6 horas frente a las 17 horas con flujos de trabajo convencionales, lo que está aumentando la necesidad de sistemas de GPU más nuevos.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Se proyecta que TI y Telecomunicaciones registre la CAGR más alta del 14,32% hasta 2031, impulsada por la simulación de redes, la visualización de inferencia de IA y las implementaciones de gemelos digitales de telecomunicaciones.

¿Qué región es la más fuerte en la adopción de GPU de visualización profesional?

Asia-Pacífico representó el 36,53% de la participación en 2025 y se prevé que crezca a una CAGR del 13,37% hasta 2031, respaldada por China, India, Japón, Corea del Sur y el Sudeste Asiático.

¿Qué factores importan más en la competencia entre proveedores?

La amplitud de la certificación, la continuidad del suministro, la capacidad de IA y las asociaciones con OEM están dando forma a la competencia, mientras que NVIDIA, AMD e Intel siguen siendo los principales proveedores de arquitectura.

Última actualización de la página el: