Taille et Part du Marché des GPU de Visualisation Professionnelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.92 Milliards de dollars |

| Taille du Marché (2031) | 12.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des GPU de Visualisation Professionnelle par Mordor Intelligence

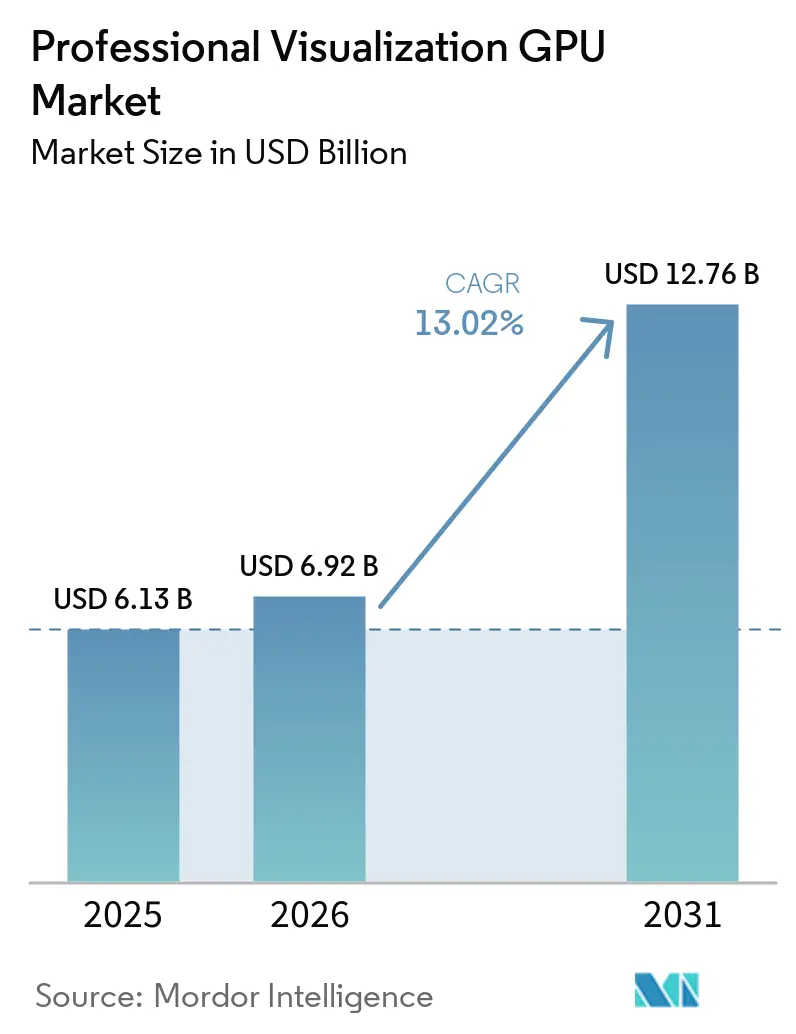

La taille du marché des GPU de visualisation professionnelle était évaluée à 6,13 milliards USD en 2025 et devrait atteindre 12,76 milliards USD d'ici 2031, progressant à un CAGR de 13,02 % sur la période 2026-2031. La croissance est façonnée par le passage de la demande traditionnelle en stations de travail vers des systèmes prêts pour l'IA capables d'exécuter simultanément simulation, conception générative et visualisation en temps réel dans un même environnement. À mesure que les outils d'IA passent de la phase pilote à la production quotidienne, les acheteurs accordent une plus grande importance aux capacités d'inférence locale, à la capacité mémoire et à la certification logicielle lors du renouvellement de leurs parcs de stations de travail. La demande s'élargit également au-delà des équipes de conception historiques, car les secteurs des télécommunications, de la santé, des médias et de l'industrie s'appuient désormais sur l'informatique visuelle pour les jumeaux numériques, la validation de modèles et des flux de travail de contenu plus rapides. Les fournisseurs répondent par des gammes de produits plus larges, un engagement plus étroit avec les entreprises et un support logiciel certifié renforcé, ce qui les aide à défendre leurs prix et à sécuriser des programmes de renouvellement plus importants. Parallèlement, la concurrence d'approvisionnement avec le matériel d'IA pour centres de données et la préférence persistante pour le contrôle sur site dans les environnements réglementés maintiennent la disponibilité et le choix de déploiement au cœur des décisions d'achat.

Principaux Enseignements du Rapport

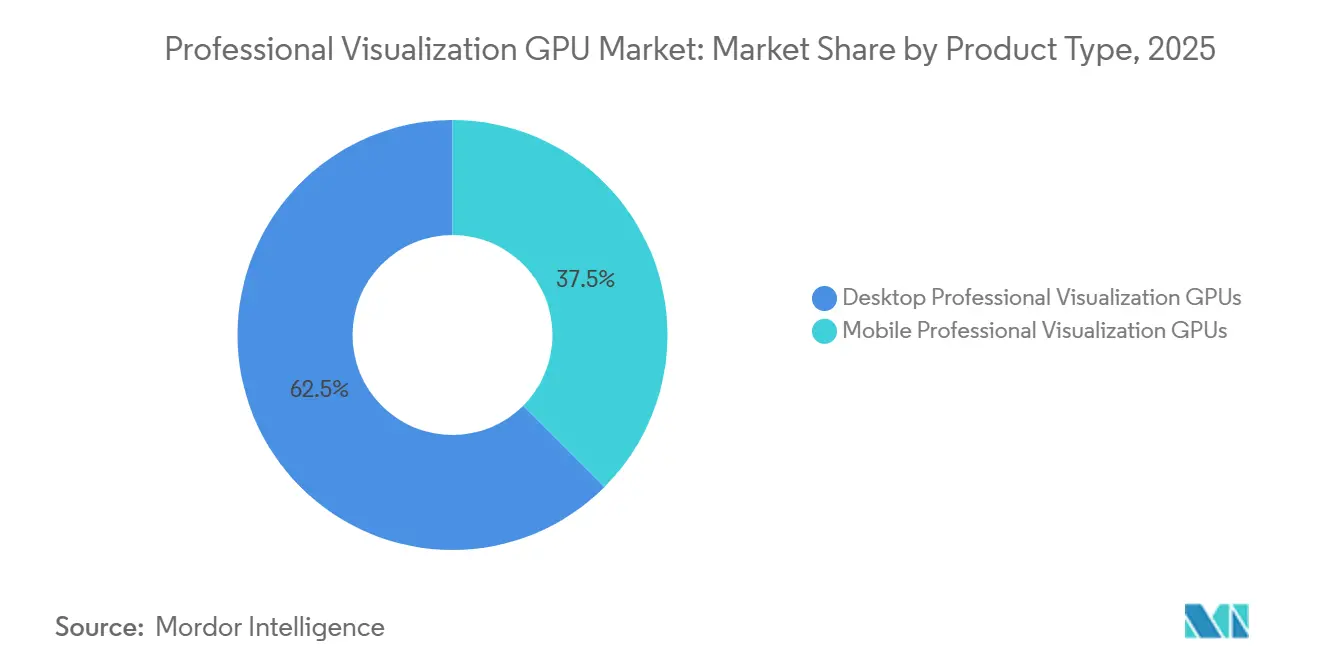

- Par type de produit, les GPU de visualisation professionnelle de bureau détenaient 62,49 % de la part du marché des GPU de visualisation professionnelle en 2025, tandis que les GPU de visualisation professionnelle mobiles devraient se développer à un CAGR de 14,23 % jusqu'en 2031.

- Par modèle de déploiement, les stations de travail virtuelles sur site détenaient une part de 53,14 % en 2025, tandis que les stations de travail virtuelles hébergées dans le cloud devraient croître à un CAGR de 13,72 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 69,53 % de la part de marché en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 13,68 % jusqu'en 2031.

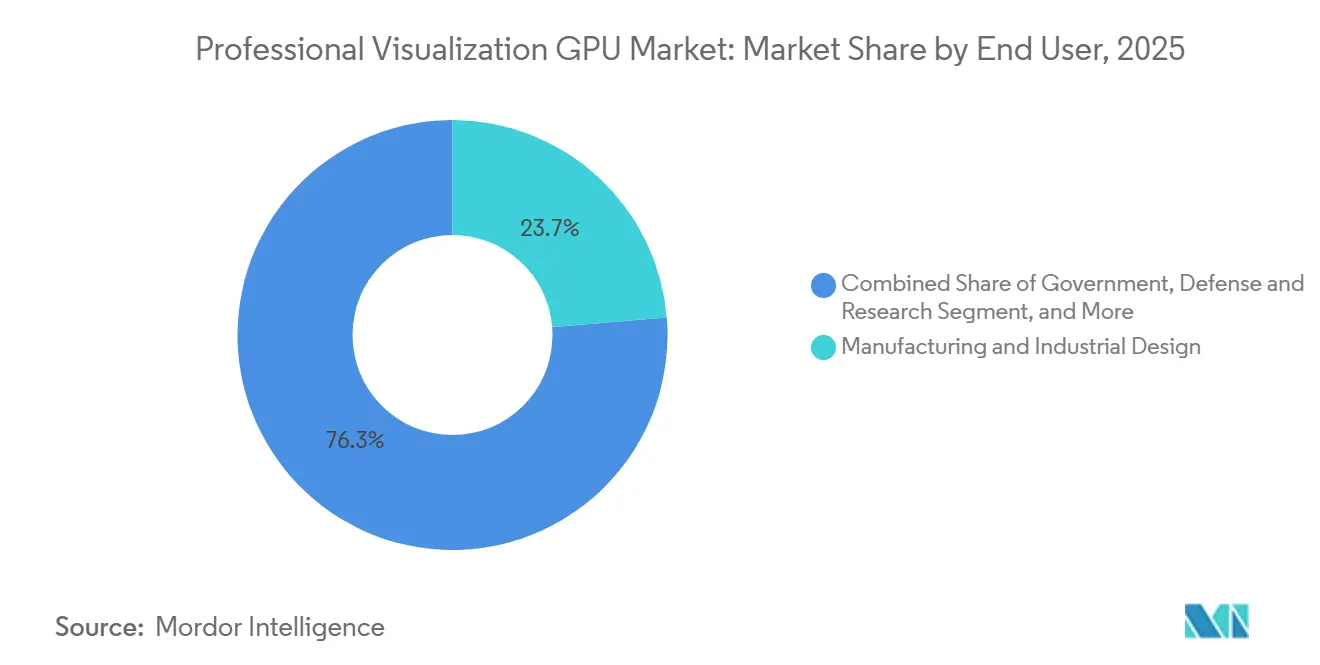

- Par utilisateur final, la fabrication et la conception industrielle représentaient 23,71 % du marché des GPU de visualisation professionnelle en 2025, tandis que l'informatique et les télécommunications devraient progresser à un CAGR de 14,32 % jusqu'en 2031.

- Par canal de distribution, les ventes OEM et intégrateurs de systèmes étaient en tête avec une part de 36,53 % en 2025, tandis que les ventes directes aux entreprises devraient croître à un CAGR de 13,95 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 36,53 % du marché des GPU de visualisation professionnelle en 2025, et devrait croître à un CAGR de 13,37 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des GPU de Visualisation Professionnelle

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante de Stations de Travail Prêtes pour l'IA dans les Flux de Travail de Conception et de Simulation | +3.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des Flux de Travail de Visualisation Professionnelle à Distance et Hybrides | +2.4% | Mondial, plus fort en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Cycle de Renouvellement des Stations de Travail Héritées vers des PC Professionnels Compatibles IA | +2.1% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Demande Croissante de Pilotes Certifiés et de Performances Graphiques Validées par les Éditeurs de Logiciels Indépendants | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Contrôle Localisé des Données et Préférences de Rendu sur Site dans les Industries Réglementées | +1.2% | Europe et APAC en cœur, extension vers le MEA | Long terme (≥ 4 ans) |

| Rendu en Périphérie pour les Pipelines de Jumeaux Numériques, VFX et de Visualisation Industrielle | +1.0% | Mondial, pôles industriels en Allemagne, au Japon et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de Stations de Travail Prêtes pour l'IA dans les Flux de Travail de Conception et de Simulation

La demande sur le marché des GPU de visualisation professionnelle est désormais étroitement liée à l'inférence IA au niveau des stations de travail dans les équipes d'ingénierie, d'architecture, de simulation et de production médiatique. SimScale a rapporté que les équipes d'ingénierie dotées de l'IA complètent les demandes de simulation en 6 heures en moyenne, contre 17 heures avec les flux de travail conventionnels, et testent plus de 3 fois plus de variantes de conception par programme. Cet écart modifie le comportement d'achat du matériel, car une itération plus rapide accroît la valeur de la bande passante mémoire, des capacités tensorielles et du support logiciel stable lors des travaux de projet en cours. NVIDIA a positionné sa série RTX PRO Blackwell pour cette évolution, avec jusqu'à 4 000 AI TFLOPS grâce aux Tensor Cores de cinquième génération et au support FP4 pour les tâches IA plus lourdes sur station de travail. À mesure que les plateformes de conception intègrent directement des fonctions génératives et une assistance à la simulation dans leurs outils principaux, la vitesse de rendu seule ne définit plus la valeur d'une station de travail. Cela accroît l'importance stratégique des GPU professionnels capables de prendre en charge à la fois l'informatique visuelle et l'accélération IA locale sans contraindre les utilisateurs à des environnements matériels séparés.

Expansion des Flux de Travail de Visualisation Professionnelle à Distance et Hybrides

Les équipes à distance et hybrides constituent un second canal de demande pour la visualisation GPU professionnelle via des stations de travail virtuelles et des environnements GPU partagés. AWS a introduit les offres WorkSpaces G6, Gr6 et G6f avec des GPU NVIDIA L4 Tensor Core et 24 Go de VRAM, offrant aux utilisateurs d'ingénierie et de 3D une option cloud à plus haute capacité que la génération G4dn précédente.[1]Amazon Web Services, "Amazon WorkSpaces lance les offres Graphics G6, Gr6 et G6f," Blog AWS Desktop and Application Streaming, aws.amazon.com En pratique, de nombreux utilisateurs réglementés ne remplacent pas leurs stations de travail locales mais ajoutent de la capacité cloud pour le rendu en débordement, la révision collaborative et l'accès à distance. NVIDIA soutient ce modèle avec le GPU Multi-Instance sur le RTX PRO 6000 Blackwell, qui permet jusqu'à 4 instances GPU isolées par carte dans des environnements mixtes. Cette configuration hybride maintient le matériel local à haute valeur en place tout en étendant l'accès professionnel aux équipes distribuées et aux cycles de révision externe. Elle soutient également la croissance du prix de vente moyen, car les entreprises ont toujours besoin de systèmes d'ancrage robustes même lorsqu'une partie de la charge de travail migre vers l'infrastructure virtuelle.

Cycle de Renouvellement des Stations de Travail Héritées vers des PC Professionnels Compatibles IA

Le parc installé de stations de travail pré-IA reste l'un des viviers de demande les plus clairs du marché des GPU de visualisation professionnelle. Les résultats de l'enquête AI Pulse 2026 d'Autodesk ont montré que 84 % des dirigeants ont déclaré que l'IA avait déjà amélioré la productivité dans leurs organisations, augmentant la pression pour remplacer le matériel incapable de prendre en charge efficacement les outils de conception compatibles IA. L'argument en faveur du renouvellement se renforce lorsque les systèmes plus anciens ne peuvent pas prendre en charge les branches de pilotes modernes, le travail stable sur de grands assemblages ou les fonctions graphiques certifiées qui comptent dans les environnements de production. Lenovo a introduit la ThinkStation P4 en mai 2026 avec des processeurs AMD Ryzen PRO 9000 Series et des GPU de station de travail NVIDIA RTX PRO 6000 Blackwell, ciblant directement les ingénieurs, architectes et créateurs qui effectuent une mise à niveau pour des tâches de conception intensives en IA. À mesure que les écarts de performance se creusent entre les anciennes cartes et les plateformes actuelles, les cycles d'approvisionnement se rapprochent davantage du besoin fonctionnel que du simple remplacement basé sur l'âge. Ce changement contribue à rendre la demande de renouvellement des stations de travail plus immédiate, en particulier là où les outils d'IA font déjà partie des flux de travail métier approuvés.

Demande Croissante de Pilotes Certifiés et de Performances Graphiques Validées par les Éditeurs de Logiciels Indépendants

Les performances logicielles certifiées restent un critère d'achat durable sur le marché des GPU de visualisation professionnelle, en particulier là où la qualité des résultats et la stabilité du système affectent le travail facturable. SPEC a publié le benchmark SPECapc pour SolidWorks 2025 en janvier 2026, avec 60 tests couvrant le comportement graphique et CPU dans les charges de travail d'ingénierie professionnelle. Ce benchmark reflète la manière dont les entreprises souhaitent de plus en plus la preuve qu'une configuration de station de travail a été validée sur les outils exacts utilisés par leurs équipes. NVIDIA conserve la position de certification la plus large dans les environnements Autodesk, Dassault Systèmes, PTC et Siemens, tandis qu'AMD a utilisé la validation par les éditeurs de logiciels indépendants autour de sa gamme Radeon AI PRO pour combler les lacunes de couverture antérieures. Une couverture de certification plus large réduit le risque de support pour les équipes informatiques et facilite la standardisation des déploiements multi-logiciels sur les sites et les groupes d'utilisateurs. Cela maintient les écosystèmes de pilotes certifiés au cœur de la compétition, car la fiabilité et la traçabilité du support ont souvent autant de poids que les performances matérielles pures dans les décisions relatives aux stations de travail en entreprise.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Total de Possession Élevé pour les GPU et Stations de Travail de Qualité Professionnelle | -1.8% | Mondial, plus aigu pour les PME et les marchés émergents | Court terme (≤ 2 ans) |

| Pression sur l'Allocation d'Approvisionnement due à la Demande des Jeux Grand Public et des Centres de Données | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Exigences de Certification Logicielle Fragmentées selon les Applications et les Géographies | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Risque de Sous-utilisation dans les Déploiements PME avec des Charges de Travail Intermittentes | -0.5% | Mondial, marchés axés sur les PME | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession Élevé pour les GPU et Stations de Travail de Qualité Professionnelle

Les coûts de possession élevés limitent encore la rapidité avec laquelle le marché des GPU de visualisation professionnelle peut s'étendre au-delà des budgets des grandes entreprises. Les acheteurs paient plus que la carte elle-même, car les châssis certifiés, la mémoire ECC, le support logiciel et les exigences de validation augmentent tous le coût total de déploiement. Les systèmes phares avec plusieurs GPU de station de travail haut de gamme nécessitent également une planification formelle des investissements, ce qui ralentit les décisions dans les petits studios et les unités commerciales sensibles aux coûts. Des systèmes tels que le Z8 Fury G6i de HP, qui prend en charge jusqu'à 4 unités RTX PRO 6000 Blackwell Max-Q, montrent à quelle vitesse le coût total de la plateforme augmente dans les déploiements avancés de stations de travail. Cette contrainte est la plus forte pour les petites entreprises qui ont besoin d'une fiabilité professionnelle mais ne peuvent pas répartir le coût du matériel sur un grand nombre de postes. Les abonnements aux stations de travail cloud allègent les dépenses initiales pour certains utilisateurs, mais la latence limite encore leur adéquation pour les sessions 3D interactives nécessitant une réactivité locale constante.

Pression sur l'Allocation d'Approvisionnement due à la Demande des Jeux Grand Public et des Centres de Données

L'allocation d'approvisionnement reste une contrainte pratique pour le marché des GPU de visualisation professionnelle, car les cartes pour stations de travail sont en concurrence avec les accélérateurs IA pour centres de données et les produits de jeux pour la capacité de fabrication avancée. La même chaîne d'approvisionnement qui soutient la mémoire des stations de travail et la production avancée de GPU répond également à une demande plus forte de la part de l'infrastructure IA hyperscale, ce qui réduit la disponibilité pour les systèmes professionnels. Cela crée des délais de livraison inégaux et rend l'allocation plus difficile pour les partenaires de cartes additionnelles et les distributeurs régionaux disposant d'un pouvoir de négociation moindre que les grands OEM. Lorsque la disponibilité devient incertaine, certains acheteurs retardent les configurations préférées ou orientent une partie de la charge de travail vers des ressources cloud plutôt que de renouveler immédiatement le matériel local. Cette réponse peut affaiblir la conversion des stations de travail physiques même lorsque le besoin sous-jacent reste fort. Il en résulte un risque de disponibilité à moyen terme qui peut affecter la réputation des fournisseurs dans un segment où les acheteurs attendent une livraison prévisible sur du matériel premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les GPU Professionnels Mobiles Atteignent la Parité de Certification IA

Les GPU de visualisation professionnelle de bureau représentaient 62,49 % du marché des GPU de visualisation professionnelle en 2025, maintenant les stations de travail fixes en position de tête dans la gamme de produits. Leur force provient d'une capacité VRAM plus élevée, de meilleures performances thermiques soutenues et d'un accès anticipé à la certification sur les nouvelles architectures, tous des éléments importants dans les environnements de production exigeants. Ils restent le choix privilégié lorsque le débit de rendu, la stabilité de la simulation et la fiabilité sur de longues sessions ont plus de valeur que la portabilité. L'édition Workstation RTX PRO 6000 Blackwell de NVIDIA est devenue une référence en 2026, avec 96 Go de mémoire GDDR7 ECC et la prise en charge de jusqu'à 4 partitions GPU Multi-Instance. Cela maintient les systèmes de bureau étroitement liés aux grandes équipes d'ingénierie, aux pipelines de contenu avancés et aux programmes institutionnels de renouvellement des stations de travail.

Les GPU de visualisation professionnelle mobiles devraient croître à un CAGR de 14,23 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide au sein du type de produit. Ce changement reflète la réduction de l'écart de capacité entre les systèmes mobiles et de bureau dans les flux de travail Autodesk, SolidWorks et Siemens NX. La gamme d'ordinateurs portables RTX PRO Blackwell de NVIDIA, du PRO 500 au PRO 5000, étend les performances professionnelles certifiées aux ingénieurs de terrain et aux équipes créatives distribuées qui ont besoin de résultats de station de travail loin des bureaux fixes. La mobilité devient plus précieuse car la collaboration hybride, les visites de sites et les cycles de révision client en direct se rapprochent désormais de la production quotidienne. À mesure que les flux de travail axés sur l'IA deviennent la norme, les acheteurs accordent également plus de valeur aux systèmes portables capables d'exécuter des outils visuels certifiés et des fonctions IA locales sans recourir à des appareils de jeux grand public.

Par Modèle de Déploiement : Les Déploiements sur Site Ancrent la Croissance Hybride Cloud

Les stations de travail virtuelles sur site détenaient 53,14 % des revenus en 2025, ce qui leur a conféré la position de tête au sein du segment du modèle de déploiement du marché des GPU de visualisation professionnelle. Le contrôle local reste important dans les sciences de la vie, la défense et l'automatisation industrielle, où les règles de gestion des données et les exigences de latence favorisent encore les systèmes internes. Ces environnements dépendent d'une réponse prévisible lors des sessions 3D interactives, ce qui est plus difficile à garantir lorsque les charges de travail critiques sont entièrement externalisées. Ils favorisent également les environnements de stations de travail où les administrateurs peuvent gérer directement les pilotes, les règles d'accès et l'utilisation du matériel. Pour cette raison, le marché de la visualisation GPU professionnelle traite toujours l'infrastructure GPU physique ou gérée localement comme l'ancre des charges de travail d'informatique visuelle sensibles.

Les stations de travail virtuelles hébergées dans le cloud devraient croître à un CAGR de 13,72 % jusqu'en 2031, ce qui en fait l'option de déploiement à la croissance la plus rapide. AWS a élargi l'accès des entreprises aux stations de travail graphiques avec les offres G6, Gr6 et G6f alimentées par des GPU NVIDIA L4 et 24 Go de VRAM. La pile vGPU de NVIDIA et la prise en charge du GPU Multi-Instance sur l'édition Serveur RTX PRO 6000 Blackwell permettent à une seule carte serveur de prendre en charge plusieurs sessions isolées dans des environnements partagés.[2]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO arrive dans les stations de travail et les serveurs pour les concepteurs, développeurs, data scientists et créatifs afin de construire et collaborer avec l'IA agentique," Relations Investisseurs NVIDIA, investor.nvidia.com Le modèle émergent est hybride, les organisations conservant le travail de conception sensible en local et acheminant les simulations en rafale, l'ajustement de modèles et les sessions de collaboration vers le cloud. Cette approche réduit le besoin de possession individuelle de stations de travail tout en préservant les performances, la gouvernance et la réactivité requises dans les flux de travail réglementés ou sensibles à la latence.

Par Taille d'Organisation : Les PME Accélèrent via des Cartes d'Entrée Optimisées pour l'IA et l'Accès Cloud

Les grandes entreprises détenaient 69,53 % de la part du marché des GPU de visualisation professionnelle en 2025, soutenues par des achats centralisés, des politiques standard de stations de travail et des cycles de renouvellement synchronisés. Leurs programmes d'achat passent généralement par des contrats OEM en volume, des accords de support logiciel et des configurations matérielles approuvées liées aux outils de conception et d'ingénierie principaux. Cette structure offre aux fournisseurs un volume fiable et contribue à maintenir les configurations professionnelles haut de gamme en demande active dans les parcs mondiaux. Elle favorise également les fournisseurs capables de proposer des déploiements certifiés, de longues fenêtres de support et une gestion cohérente des configurations pour les équipes distribuées. En conséquence, les grands comptes restent la base qui stabilise les prix et la planification des expéditions sur le marché des GPU de visualisation professionnelle.

Les PME devraient croître à un CAGR de 13,68 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide par taille d'organisation. Cette demande est ouverte par des points d'entrée plus bas dans le matériel professionnel et par un accès plus large à la capacité GPU basée sur le cloud pour les charges de travail intermittentes. AMD a utilisé son portefeuille Radeon AI PRO pour cibler les professionnels axés sur l'IA avec des options graphiques de qualité station de travail qui s'adressent plus directement aux acheteurs sensibles aux coûts. NVIDIA a également élargi sa gamme de bureau avec des niveaux inférieurs dans la famille RTX PRO Blackwell, offrant aux petits acheteurs des options certifiées sans le coût total des configurations mémoire phares. L'accès cloud offre une autre voie pour les entreprises qui ne peuvent pas s'engager dans de grands achats initiaux, mais les cartes locales restent importantes là où des performances quotidiennes stables sont opérationnellement requises.

Par Utilisateur Final : L'Informatique et les Télécommunications Dépassent les Secteurs Traditionnels en Dynamique de Croissance

La fabrication et la conception industrielle représentaient 23,71 % du marché des GPU de visualisation professionnelle en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux. La demande dans ce segment reste liée à la CAO automobile, à la visualisation de l'agencement d'usine, à la simulation par éléments finis et aux flux de travail de conception de fabrication générative. Dans bon nombre de ces environnements, les choix de GPU professionnels sont étroitement liés aux logiciels de production audités et à la fiabilité des longues simulations. Cela maintient le segment structurellement important même lorsque de nouvelles catégories de charges de travail entrent dans la base adressable. Cela explique également pourquoi la stabilité de qualité station de travail compte toujours autant que la vitesse de rendu brute dans le secteur des GPU de visualisation professionnelle.

L'informatique et les télécommunications devraient enregistrer le CAGR le plus élevé parmi les utilisateurs finaux à 14,32 % jusqu'en 2031. La croissance est portée par la simulation d'infrastructure réseau, la visualisation de pipeline d'inférence IA et l'utilisation de jumeaux numériques de télécommunications dans la planification et l'optimisation de la 5G. Cela élargit la demande au-delà des départements de conception traditionnels et crée de nouveaux centres d'achat au sein des équipes d'infrastructure, de plateforme et d'exploitation. Ce changement est notable car il amène le marché des GPU de visualisation professionnelle dans des environnements de flux de travail qui n'étaient pas des ancres de demande historiques pour les graphiques de stations de travail. L'énergie et les services publics, le gouvernement, la défense et la recherche, la santé et les sciences de la vie, l'architecture, l'ingénierie et la construction, ainsi que les médias et le divertissement élargissent également la base d'utilisateurs finaux, ce qui rend les revenus moins exposés à un ralentissement dans un seul secteur vertical.

Par Canal de Distribution : Les Ventes Directes aux Entreprises à la Croissance la Plus Rapide avec l'Évolution des Dynamiques d'Approvisionnement

Les ventes OEM et intégrateurs de systèmes étaient en tête avec une part de 36,53 % du marché des GPU de visualisation professionnelle en 2025, reflétant la force continue de l'approvisionnement groupé en stations de travail dans les environnements d'entreprise. Les acheteurs préfèrent toujours les systèmes complets de fournisseurs tels que Dell Technologies, HP Inc., Lenovo et BOXX Technologies, car la certification, le service et le support sont regroupés. Ce modèle simplifie la gestion du parc pour les organisations qui ont besoin de configurations de stations de travail cohérentes pour de nombreux utilisateurs et sites de projet. Il est également utile lorsque les clients souhaitent un seul fournisseur responsable pour l'intégration matérielle, le support des pilotes et le service après-vente. Cette structure de canal maintient les principaux fournisseurs de stations de travail dans une position solide dans le secteur des GPU de visualisation professionnelle.

Les ventes directes aux entreprises devraient croître à un CAGR de 13,95 % jusqu'en 2031, ce qui en fait le canal le plus rapide de l'étude. Ce changement reflète la demande des entreprises pour la priorité d'allocation, un contrôle de configuration plus étroit et un support géré directement par le fournisseur. HP a introduit Z Boost en 2026 pour partager les ressources GPU entre les flux de travail Catia, Siemens NX et Blender, permettant un déploiement géré au niveau du parc de stations de travail. À mesure que l'approvisionnement se resserre, les relations directes avec les fournisseurs deviennent plus précieuses pour les acheteurs qui souhaitent une livraison prévisible, une traçabilité du support et une meilleure adéquation entre la conception de la plateforme et les besoins en charge de travail. Cela accroît l'importance stratégique des relations au niveau des comptes, en particulier pour les organisations qui traitent les GPU de stations de travail comme une infrastructure critique plutôt que comme du matériel discrétionnaire.

Analyse Géographique

L'Asie-Pacifique détenait 36,53 % de la part du marché des GPU de visualisation professionnelle en 2025 et devrait se développer à un CAGR de 13,37 % jusqu'en 2031. La région combine plusieurs moteurs de demande, notamment la poussée de la Chine dans les semi-conducteurs et l'infrastructure IA, la base croissante de services d'ingénierie et de production médiatique de l'Inde, et une forte demande en stations de travail des écosystèmes industriels japonais et sud-coréens. La Chine reste le plus grand contributeur national de la région, soutenue par la demande des studios de contenu, des pipelines de rendu architectural et des cas d'utilisation de CAO et de simulation nécessitant des stratégies de produits et de canaux localisées. L'Inde devient l'un des marchés nationaux à la croissance la plus rapide de la région, car l'externalisation de l'ingénierie, la production médiatique nationale et l'investissement dans l'infrastructure IA augmentent simultanément la demande en stations de travail. L'Asie du Sud-Est émerge également comme un centre de croissance supplémentaire, soutenu par l'externalisation de la fabrication, la production de contenu numérique au Vietnam et en Indonésie, et les programmes de visualisation d'infrastructure intelligente.

L'Amérique du Nord devrait détenir la deuxième plus grande part régionale, soutenue par une forte demande des entreprises technologiques, des contractants de défense, des cabinets de conseil en ingénierie et des studios de divertissement qui s'appuient sur des environnements GPU professionnels certifiés. La région bénéficie également d'être le principal centre de lancement pour NVIDIA, AMD et Intel, ce qui signifie que les nouvelles architectures, les pilotes certifiés et les conceptions de stations de travail OEM y apparaissent souvent en premier. Cette position de premier entrant aide le marché des GPU de visualisation professionnelle en Amérique du Nord à absorber les produits premium plus tôt que la plupart des autres régions. Le Canada ajoute de la demande provenant des flux de travail d'ingénierie énergétique et de conception minière, tandis que le Mexique contribue par l'expansion de la fabrication automobile et les besoins de visualisation des fournisseurs. L'Europe reste importante grâce à la base manufacturière de l'Allemagne, à l'activité médiatique et VFX du Royaume-Uni, et aux pôles de conception aérospatiale et automobile de la France, tandis que les règles de résidence des données et de responsabilité continuent de renforcer les choix de déploiement sur site dans les environnements réglementés.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des contributeurs plus modestes mais stratégiquement distincts à la demande future. L'Amérique du Sud est centrée sur l'activité de production médiatique du Brésil, la visualisation minière au Chili et au Pérou, et les pôles de services d'ingénierie à São Paulo et Belo Horizonte. Le Moyen-Orient connaît une adoption plus forte grâce aux projets de villes intelligentes, de jumeaux numériques et de simulation urbaine à grande échelle en Arabie Saoudite et aux Émirats Arabes Unis, tandis que l'Afrique se développe à partir des médias sud-africains, des travaux d'ingénierie pétrolière et gazière, et des pôles émergents au Kenya et au Nigeria. Les deux régions s'appuient davantage sur les canaux de distribution et de revendeurs que sur la portée directe des OEM, ce qui crée de la place pour des offres de stations de travail de milieu de gamme à prix compétitifs.

Paysage Concurrentiel

Le marché des GPU de visualisation professionnelle reste modérément concentré au niveau de la couche silicium, où NVIDIA, AMD et Intel contrôlent les principales options d'architecture. Plus de 20 fournisseurs de cartes additionnelles se font concurrence sur la conception du refroidissement, le support local, la couverture de certification et les choix de bundle dans différents canaux régionaux. NVIDIA bénéficie toujours de la position de certification la plus large dans les environnements Autodesk, Dassault Systèmes, PTC et Siemens, ce qui réduit les frictions d'approvisionnement dans les déploiements multi-logiciels. Cette étendue de certification lui confère un avantage là où les entreprises accordent plus de valeur à la réduction du risque de support et à une gestion plus fluide du parc qu'au prix initial le plus bas. AMD et Intel continuent de se faire concurrence en élargissant les niveaux de prix et en séduisant les acheteurs qui n'ont pas besoin du débit IA le plus élevé ou des configurations mémoire les plus importantes.

Le lancement par NVIDIA en mars 2025 de la série RTX PRO Blackwell a relevé le plafond technique avec 96 Go de mémoire GDDR7 ECC, des Tensor Cores de cinquième génération et la prise en charge des cas d'utilisation GPU Multi-Instance.[3]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO arrive dans les stations de travail et les serveurs pour les concepteurs, développeurs, data scientists et créatifs afin de construire et collaborer avec l'IA agentique," Relations Investisseurs NVIDIA, investor.nvidia.com AMD a utilisé le Computex 2025 pour repositionner sa présence dans les stations de travail autour de la marque Radeon AI PRO, faisant passer le message des seuls graphiques vers les charges de travail professionnelles axées sur l'IA. Lenovo a suivi en mai 2026 avec la ThinkStation P4, associant des processeurs AMD Ryzen PRO 9000 Series à des GPU de station de travail NVIDIA RTX PRO 6000 Blackwell pour les acheteurs professionnels grand public. Ces mouvements montrent que les entreprises leaders se font concurrence par la conception de plateforme, la préparation à l'IA et la flexibilité de déploiement plutôt que par les seuls benchmarks graphiques.[4]Lenovo, "Lenovo annonce la ThinkStation P4, une combinaison phare de puissance et de valeur pour les professionnels modernes," Salle de presse Lenovo, news.lenovo.com Ils montrent également comment les partenariats OEM restent centraux pour la capture de volume sur le marché des GPU de visualisation professionnelle.

La gamme Arc Pro d'Intel continue de renforcer sa présence là où une demande thermique plus faible et des prix plus bas comptent plus que les performances IA haut de gamme. Dans le même temps, le choix des fournisseurs au niveau de la carte et du système reste large, ce qui empêche le marché d'apparaître consolidé du point de vue de l'acheteur. Les positions concurrentielles seront probablement façonnées par la continuité de l'approvisionnement, la profondeur de la certification et la capacité à prendre en charge des modèles de stations de travail hybrides dans des environnements locaux et virtuels. Cela laisse le marché des GPU de visualisation professionnelle concentré dans le contrôle de l'architecture principale, mais toujours compétitif dans l'assemblage de systèmes, le service et l'exécution régionale.

Leaders du Secteur des GPU de Visualisation Professionnelle

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Huawei Technologies Co., Ltd.

Leadtek Research Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : NVIDIA a annoncé la DGX Station pour Windows au GTC Taipei le 1er juin 2026, intégrant 4 GPU NVIDIA B200 Tensor Core avec un couplage optionnel avec le GPU de station de travail RTX PRO 6000 Blackwell pour le calcul IA de pointe aux côtés de la visualisation avec lancer de rayons. Le système, capable d'exécuter des modèles IA jusqu'à 1 billion de paramètres localement avec jusqu'à 748 Go de mémoire cohérente et 20 pétaflops de performances FP4, devrait être disponible auprès d'ASUS, Dell Technologies, GIGABYTE, HP, MSI et Supermicro au quatrième trimestre 2026, marquant la convergence de l'IA de classe supercalculateur et de la visualisation professionnelle au sein d'une seule plateforme de bureau.

- Mai 2026 : Lenovo a annoncé la ThinkStation P4 le 13 mai 2026, la première station de travail de bureau associant des processeurs AMD Ryzen PRO 9000 Series à des GPU NVIDIA RTX PRO 6000 Blackwell Workstation Edition, avec 96 Go de GDDR7 ECC et jusqu'à 4 000 AI TOPS, avec une disponibilité mondiale à partir de juin 2026. Positionnée comme une station de travail IA accessible au grand public pour les ingénieurs, architectes et concepteurs s'attaquant aux flux de travail de simulation, CAO, BIM et rendu, la plateforme représente le cycle de renouvellement des stations de travail IA qui attire la demande de GPU professionnels vers un segment d'acheteurs plus large au-delà des comptes d'entreprise haut de gamme.

- Mars 2026 : HP Inc. a dévoilé le Z8 Fury G6i lors de HP Imagine 2026 le 24 mars 2026, une station de travail de bureau haute performance prenant en charge jusqu'à 4 GPU NVIDIA RTX PRO 6000 Blackwell Max-Q Workstation Edition aux côtés de processeurs Intel de nouvelle génération, ciblant le développement IA avancé, les VFX et les charges de travail de simulation. HP a simultanément introduit le logiciel de partage GPU Z Boost étendu à Catia, Siemens NX et Blender, permettant aux ressources GPU professionnelles d'être partagées entre plusieurs utilisateurs de stations de travail dans des environnements d'équipe, un modèle de déploiement qui améliore l'efficacité du capital pour les grands studios de visualisation.

- Mars 2026 : Moore Threads Intelligent Technology a obtenu un contrat de 660 millions CNY (91 millions USD) pour fournir son cluster de calcul intelligent KUAE, marquant un changement stratégique des ventes de GPU autonomes vers une infrastructure de cluster IA intégrée et démontrant l'échelle financière à laquelle les fournisseurs de GPU domestiques chinois concourent désormais pour les commandes institutionnelles.

Périmètre du Rapport sur le Marché Mondial des GPU de Visualisation Professionnelle

Le Marché des GPU de Visualisation Professionnelle couvre les unités de traitement graphique conçues pour les applications professionnelles nécessitant un rendu haute performance, une visualisation, une simulation et un calcul. Ces GPU prennent en charge des cas d'utilisation dans des secteurs tels que les médias et le divertissement, l'architecture, l'ingénierie et la construction, la fabrication, la santé et la recherche scientifique, où des performances graphiques avancées, la précision et la fiabilité sont essentielles.

Le Marché des GPU de Visualisation Professionnelle est Segmenté par Type de Produit (GPU de Visualisation Professionnelle de Bureau et GPU de Visualisation Professionnelle Mobiles), Déploiement (Stations de Travail Virtuelles sur Site, Stations de Travail Virtuelles Hébergées dans le Cloud et Déploiements Hybrides), Taille d'Organisation (Grandes Entreprises et Petites et Moyennes Entreprises), Utilisateur Final (Fabrication et Conception Industrielle, Architecture, Ingénierie et Construction, Médias et Divertissement, Santé et Sciences de la Vie, Énergie et Services Publics, Gouvernement, Défense et Recherche, Informatique et Télécommunications et Autres Secteurs d'Utilisateurs Finaux), Canal (Ventes Directes aux Entreprises, Ventes OEM/Intégrateurs de Systèmes et Ventes Distributeurs/Revendeurs) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| GPU de Visualisation Professionnelle de Bureau |

| GPU de Visualisation Professionnelle Mobiles |

| Stations de Travail Virtuelles sur Site |

| Stations de Travail Virtuelles Hébergées dans le Cloud |

| Déploiements Hybrides |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Fabrication et Conception Industrielle |

| Architecture, Ingénierie et Construction |

| Médias et Divertissement |

| Santé et Sciences de la Vie |

| Énergie et Services Publics |

| Gouvernement, Défense et Recherche |

| Informatique et Télécommunications |

| Autres Utilisateurs Finaux |

| Ventes Directes aux Entreprises |

| Ventes OEM/Intégrateurs de Systèmes |

| Ventes Distributeurs/Revendeurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type de Produit | GPU de Visualisation Professionnelle de Bureau | |

| GPU de Visualisation Professionnelle Mobiles | ||

| Par Modèle de Déploiement | Stations de Travail Virtuelles sur Site | |

| Stations de Travail Virtuelles Hébergées dans le Cloud | ||

| Déploiements Hybrides | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Utilisateur Final | Fabrication et Conception Industrielle | |

| Architecture, Ingénierie et Construction | ||

| Médias et Divertissement | ||

| Santé et Sciences de la Vie | ||

| Énergie et Services Publics | ||

| Gouvernement, Défense et Recherche | ||

| Informatique et Télécommunications | ||

| Autres Utilisateurs Finaux | ||

| Par Canal de Distribution | Ventes Directes aux Entreprises | |

| Ventes OEM/Intégrateurs de Systèmes | ||

| Ventes Distributeurs/Revendeurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des GPU de visualisation professionnelle et ses perspectives de croissance ?

Le marché des GPU de visualisation professionnelle était évalué à 6,13 milliards USD en 2025 et devrait atteindre 12,76 milliards USD d'ici 2031 à un CAGR de 13,02 % sur 2026-2031.

Quel type de produit stimule la demande de visualisation GPU professionnelle ?

Les GPU de visualisation professionnelle de bureau étaient en tête avec une part de 62,49 % en 2025, tandis que les GPU de visualisation professionnelle mobiles devraient croître plus rapidement à un CAGR de 14,23 % jusqu'en 2031.

Pourquoi les stations de travail prêtes pour l'IA deviennent-elles centrales dans les décisions de renouvellement des stations de travail ?

Les équipes d'ingénierie dotées de l'IA ont complété les demandes de simulation en 6 heures en moyenne contre 17 heures avec les flux de travail conventionnels, ce qui accroît le besoin de systèmes GPU plus récents.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

L'informatique et les télécommunications devraient enregistrer le CAGR le plus élevé à 14,32 % jusqu'en 2031, portées par la simulation réseau, la visualisation d'inférence IA et les déploiements de jumeaux numériques de télécommunications.

Quelle région est la plus forte en adoption de GPU de visualisation professionnelle ?

L'Asie-Pacifique détenait une part de 36,53 % en 2025 et devrait croître à un CAGR de 13,37 % jusqu'en 2031, soutenue par la Chine, l'Inde, le Japon, la Corée du Sud et l'Asie du Sud-Est.

Quels facteurs comptent le plus dans la concurrence entre fournisseurs ?

L'étendue de la certification, la continuité de l'approvisionnement, la capacité IA et les partenariats OEM façonnent la concurrence, tandis que NVIDIA, AMD et Intel restent les principaux fournisseurs d'architecture.

Dernière mise à jour de la page le: