Tamanho e Participação do Mercado de GPU para Visualização Profissional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de GPU para Visualização Profissional por Mordor Intelligence

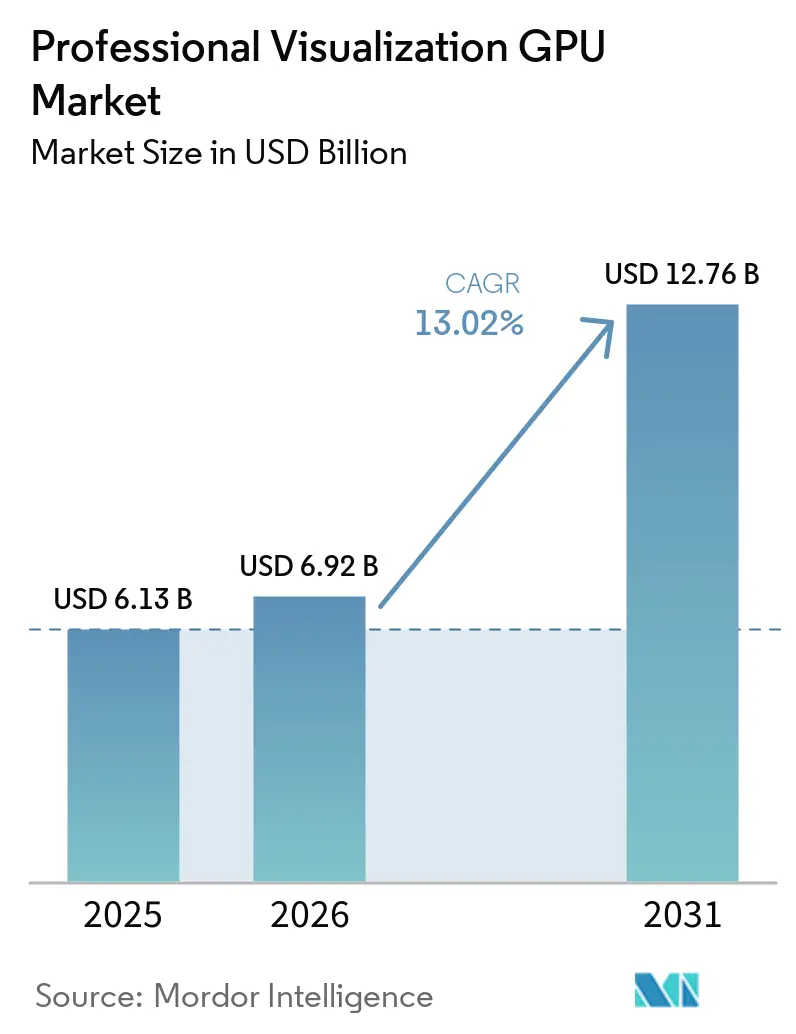

O tamanho do mercado de GPU para visualização profissional foi avaliado em 6,13 bilhões de USD em 2025 e está previsto para atingir 12,76 bilhões de USD até 2031, avançando a um CAGR de 13,02% ao longo do período de 2026-2031. O crescimento está sendo moldado pela transição da demanda tradicional por estações de trabalho para sistemas prontos para IA, capazes de executar simulação, design generativo e visualização em tempo real no mesmo ambiente. À medida que as ferramentas de IA passam de uso piloto para produção diária, os compradores estão atribuindo maior peso às capacidades de inferência local, à capacidade de memória e à certificação de software ao renovar as frotas de estações de trabalho. A demanda também está se expandindo além das equipes de design tradicionais, pois usuários de telecomunicações, saúde, mídia e indústria agora dependem da computação visual para gêmeos digitais, validação de modelos e fluxos de trabalho de conteúdo mais ágeis. Os fornecedores estão respondendo com linhas de produtos mais amplas, maior engajamento empresarial e suporte mais robusto a softwares certificados, o que os ajuda a defender os preços e garantir programas de renovação de maior escala. Ao mesmo tempo, a concorrência de fornecimento com hardware de IA para data centers e a preferência contínua pelo controle local em ambientes regulamentados mantêm a disponibilidade e a escolha de implantação como fatores centrais nas decisões de compra.

Principais Conclusões do Relatório

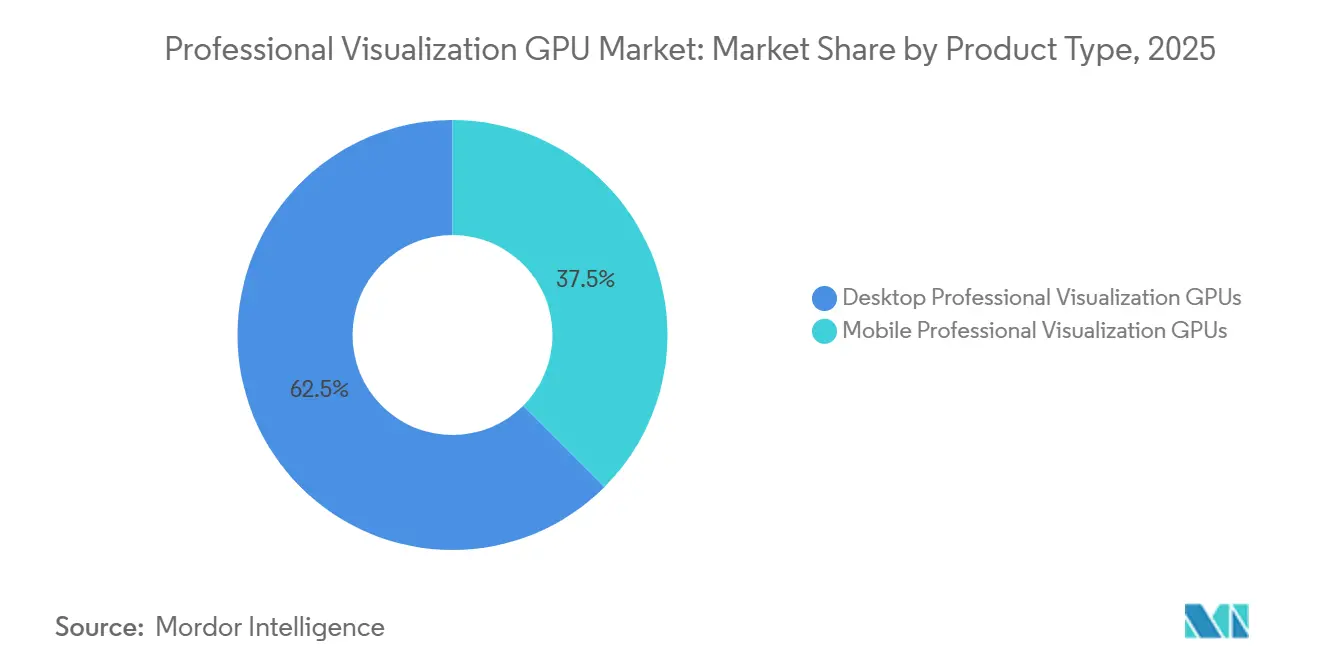

- Por tipo de produto, as GPUs para visualização profissional desktop detinham 62,49% da participação do mercado de GPU para visualização profissional em 2025, enquanto as GPUs para visualização profissional mobile estão projetadas para expandir a um CAGR de 14,23% até 2031.

- Por modelo de implantação, as estações de trabalho virtuais locais detinham 53,14% de participação em 2025, enquanto as estações de trabalho virtuais hospedadas na nuvem devem crescer a um CAGR de 13,72% até 2031.

- Por tamanho de organização, as grandes empresas responderam por 69,53% da participação de mercado em 2025, enquanto as pequenas e médias empresas estão projetadas para crescer a um CAGR de 13,68% até 2031.

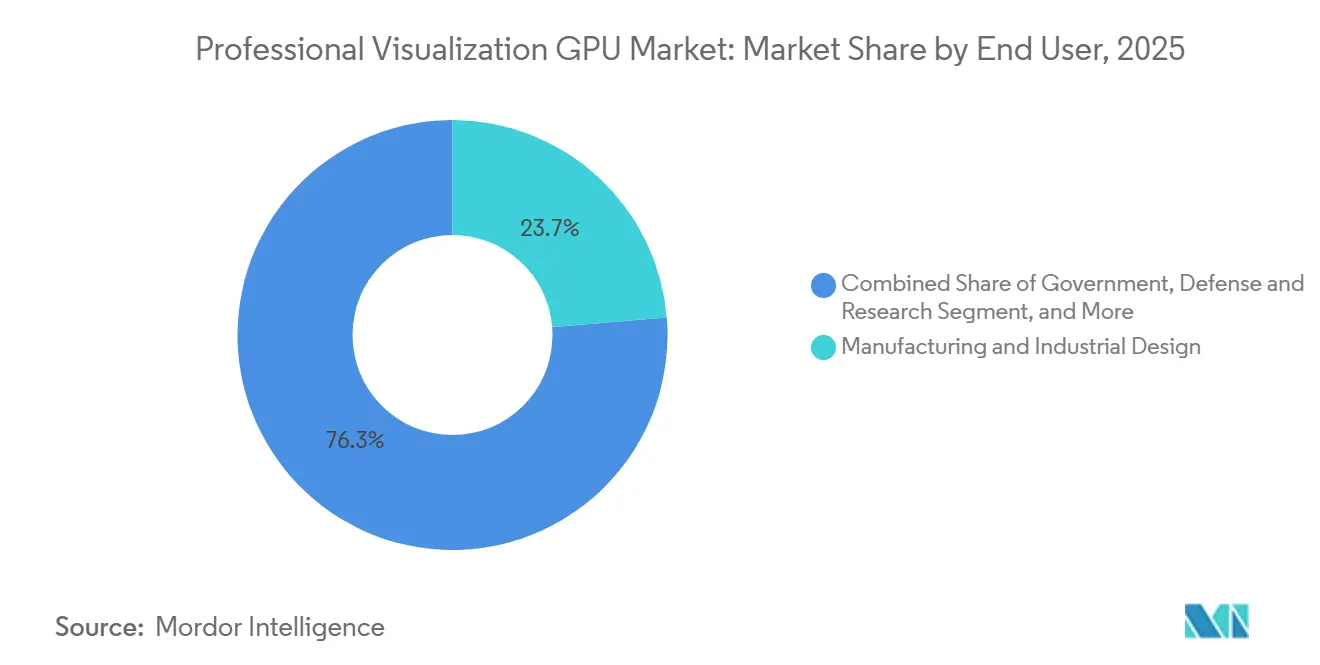

- Por usuário final, manufatura e design industrial capturaram 23,71% do mercado de GPU para visualização profissional em 2025, enquanto TI e Telecomunicações estão previstas para avançar a um CAGR de 14,32% até 2031.

- Por canal de distribuição, as vendas por OEM e integradores de sistemas lideraram com 53,14% de participação em 2025, enquanto as vendas diretas para empresas estão projetadas para crescer a um CAGR de 13,95% até 2031.

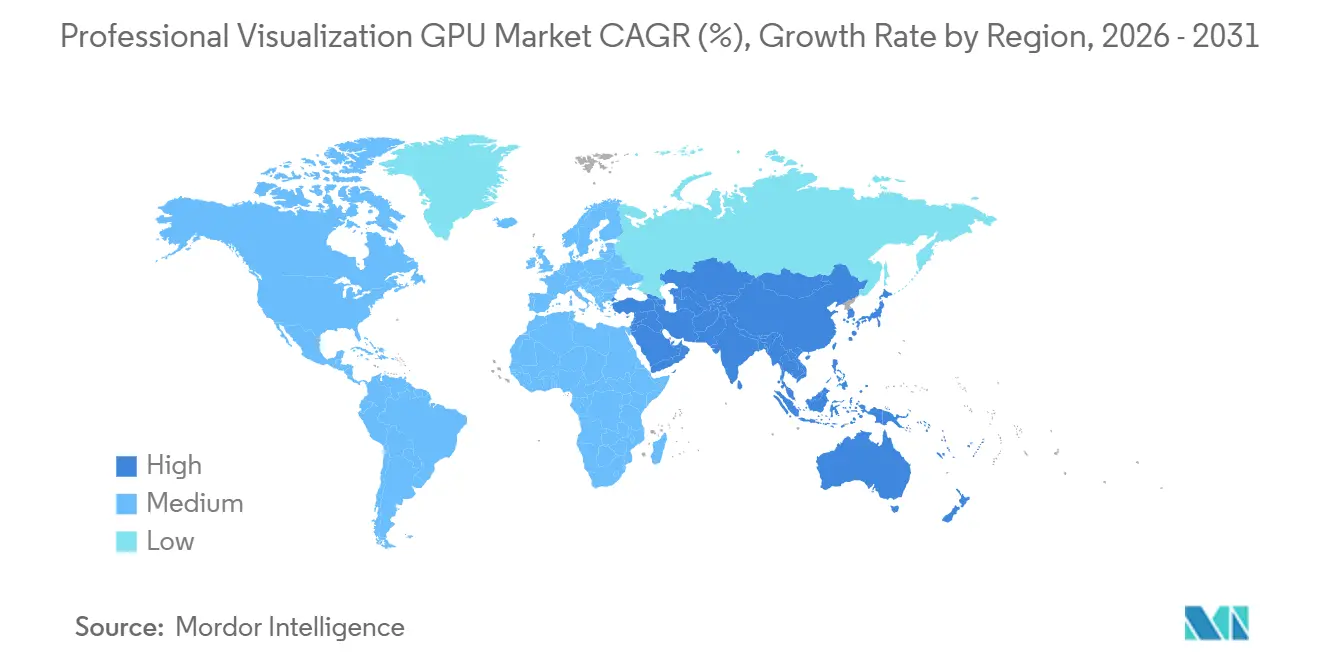

- Por geografia, a Ásia-Pacífico detinha 36,53% do mercado de GPU para visualização profissional em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 13,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GPU para Visualização Profissional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Estações de Trabalho Prontas para IA em Fluxos de Trabalho de Design e Simulação | +3.8% | Global, concentrado na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de Fluxos de Trabalho de Visualização Profissional Remota e Híbrida | +2.4% | Global, mais forte na Europa e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ciclo de Renovação de Estações de Trabalho Legadas para PCs Profissionais Habilitados para IA | +2.1% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Demanda Crescente por Drivers Certificados e Desempenho Gráfico Validado por ISV | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Controle Localizado de Dados e Preferências de Renderização Local em Setores Regulamentados | +1.2% | Europa e APAC como núcleo, com expansão para MEA | Longo prazo (≥ 4 anos) |

| Renderização de Borda para Gêmeos Digitais, VFX e Pipelines de Visualização Industrial | +1.0% | Global, com polos industriais na Alemanha, Japão e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Estações de Trabalho Prontas para IA em Fluxos de Trabalho de Design e Simulação

A demanda no mercado de GPU para visualização profissional está agora estreitamente vinculada à inferência de IA em nível de estação de trabalho em equipes de engenharia, arquitetura, simulação e produção de mídia. A SimScale relatou que equipes de engenharia habilitadas para IA concluem solicitações de simulação em média em 6 horas, em comparação com 17 horas com fluxos de trabalho convencionais, e testam mais de 3 vezes mais variantes de design por programa. Essa diferença está mudando o comportamento de compra de hardware, pois a iteração mais rápida aumenta o valor da largura de banda de memória, da capacidade de tensor e do suporte estável de software durante o trabalho em projetos ativos. A NVIDIA posicionou sua série RTX PRO Blackwell para essa mudança, com até 4.000 AI TFLOPS por meio de Tensor Cores de quinta geração e suporte FP4 para tarefas de IA mais pesadas em estações de trabalho. À medida que as plataformas de design incorporam funções generativas e assistência de simulação diretamente nas ferramentas principais, a velocidade de renderização por si só não define mais o valor de uma estação de trabalho. Isso está elevando a importância estratégica das GPUs profissionais capazes de suportar tanto a computação visual quanto a aceleração local de IA sem forçar os usuários a ambientes de hardware separados.

Expansão de Fluxos de Trabalho de Visualização Profissional Remota e Híbrida

As equipes remotas e híbridas estão proporcionando um segundo canal de demanda para a visualização profissional por GPU por meio de estações de trabalho virtuais e ambientes de GPU compartilhados. A AWS introduziu os pacotes WorkSpaces G6, Gr6 e G6f com GPUs NVIDIA L4 Tensor Core e 24 GB de VRAM, oferecendo aos usuários de engenharia e 3D uma opção de nuvem de maior capacidade do que a geração G4dn anterior.[1]Amazon Web Services, "Amazon WorkSpaces Lança Pacotes Gráficos G6, Gr6 e G6f," Blog de Streaming de Desktop e Aplicativos da AWS, aws.amazon.com Na prática, muitos usuários regulamentados não estão substituindo as estações de trabalho locais, mas estão adicionando capacidade de nuvem para renderização de sobrecarga, revisão colaborativa e acesso remoto. A NVIDIA suporta esse padrão com Multi-Instance GPU no RTX PRO 6000 Blackwell, que permite até 4 instâncias de GPU isoladas por placa em ambientes mistos. Essa configuração híbrida mantém o hardware local de alto valor em funcionamento enquanto amplia o acesso profissional a equipes distribuídas e ciclos de revisão externos. Também suporta o crescimento do preço médio de venda, pois as empresas ainda precisam de sistemas âncora robustos mesmo quando parte da carga de trabalho migra para infraestrutura virtual.

Ciclo de Renovação de Estações de Trabalho Legadas para PCs Profissionais Habilitados para IA

A base instalada de estações de trabalho pré-IA continua sendo um dos pools de demanda mais claros no mercado de GPU para visualização profissional. Os resultados do AI Pulse 2026 da Autodesk mostraram que 84% dos líderes afirmaram que a IA já havia melhorado a produtividade em suas organizações, aumentando a pressão para substituir hardware que não consegue suportar ferramentas de design habilitadas para IA de forma eficaz. O argumento para a renovação se torna mais forte quando sistemas mais antigos não conseguem suportar ramificações modernas de drivers, trabalho estável com grandes conjuntos de dados ou funções gráficas certificadas que importam em ambientes de produção. A Lenovo introduziu a ThinkStation P4 em maio de 2026 com processadores AMD Ryzen PRO 9000 Series e GPUs para estação de trabalho NVIDIA RTX PRO 6000 Blackwell, voltada diretamente para engenheiros, arquitetos e criadores que estão atualizando para tarefas de design intensivas em IA. À medida que as lacunas de desempenho se ampliam entre placas mais antigas e plataformas atuais, os ciclos de aquisição estão se aproximando mais da necessidade funcional do que exclusivamente da substituição baseada em idade. Essa mudança está ajudando a tornar a demanda por renovação de estações de trabalho mais imediata, especialmente onde as ferramentas de IA já fazem parte dos fluxos de trabalho de negócios aprovados.

Demanda Crescente por Drivers Certificados e Desempenho Gráfico Validado por ISV

O desempenho de software certificado continua sendo um critério de compra duradouro no mercado de GPU para visualização profissional, especialmente onde a qualidade do resultado e a estabilidade do sistema afetam o trabalho faturável. A SPEC lançou o benchmark SPECapc para SolidWorks 2025 em janeiro de 2026, com 60 testes que cobrem o comportamento gráfico e de CPU em cargas de trabalho de engenharia profissional. Esse benchmark reflete como as empresas estão cada vez mais exigindo comprovação de que uma configuração de estação de trabalho foi validada nas ferramentas exatas que suas equipes utilizam. A NVIDIA ainda detém a posição de certificação mais ampla nos ambientes Autodesk, Dassault Systèmes, PTC e Siemens, enquanto a AMD utilizou a validação por ISV em torno de sua linha Radeon AI PRO para reduzir lacunas de cobertura anteriores. Uma cobertura de certificação mais ampla reduz o risco de suporte para as equipes de TI e facilita a padronizaço de implantações com múltiplos softwares em diferentes sites e grupos de usuários. Isso mantém os ecossistemas de drivers certificados como elemento central da competição, pois a confiabilidade e a rastreabilidade do suporte frequentemente têm tanto peso quanto o desempenho puro do hardware nas decisões de estações de trabalho empresariais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade para GPUs e Estações de Trabalho de Nível Profissional | -1.8% | Global, mais agudo para PMEs e mercados emergentes | Curto prazo (≤ 2 anos) |

| Pressão de Alocação de Fornecimento pela Demanda de Jogos para Consumidores e Data Centers | -1.4% | Global | Médio prazo (2-4 anos) |

| Requisitos Fragmentados de Certificação de Software em Aplicações e Geografias | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Risco de Subutilização em Implantações de PMEs com Cargas de Trabalho Intermitentes | -0.5% | Global, mercados focados em PMEs | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para GPUs e Estações de Trabalho de Nível Profissional

Os altos custos de propriedade ainda limitam a velocidade com que o mercado de GPU para visualização profissional pode se expandir além dos orçamentos de grandes empresas. Os compradores pagam por mais do que a placa em si, pois chassis certificados, memória ECC, suporte de software e requisitos de validação elevam o custo total de implantação. Sistemas de ponta com múltiplas GPUs de estação de trabalho de alto nível também exigem planejamento formal de capital, o que retarda as decisões em estúdios menores e unidades de negócios sensíveis a custos. Sistemas como o Z8 Fury G6i da HP, que suporta até 4 unidades RTX PRO 6000 Blackwell Max-Q, mostram com que rapidez o custo total da plataforma aumenta em implantações avançadas de estações de trabalho. Esse ônus é mais pesado para empresas menores que precisam de confiabilidade profissional, mas não conseguem distribuir o custo do hardware em um grande número de licenças. As assinaturas de estações de trabalho em nuvem aliviam os gastos iniciais para alguns usuários, mas a latência ainda limita sua adequação para sessões 3D interativas que exigem responsividade local consistente.

Pressão de Alocação de Fornecimento pela Demanda de Jogos para Consumidores e Data Centers

A alocação de fornecimento continua sendo uma restrição prática para o mercado de GPU para visualização profissional, pois as placas para estações de trabalho competem com aceleradores de IA para data centers e produtos de jogos pela capacidade de fabricação avançada. A mesma cadeia de suprimentos que suporta a memória para estações de trabalho e a produção avançada de GPU também atende à demanda mais forte de infraestrutura de IA em hiperescala, o que restringe a disponibilidade para sistemas profissionais. Isso cria prazos de entrega desiguais e torna a alocação mais difícil para parceiros de placas adicionais e distribuidores regionais com menos poder de barganha do que os grandes OEMs. Quando a disponibilidade se torna incerta, alguns compradores adiam as configurações preferidas ou direcionam parte da carga de trabalho para recursos de nuvem em vez de renovar o hardware local imediatamente. Essa resposta pode enfraquecer a conversão de estações de trabalho físicas mesmo quando a necessidade subjacente permanece forte. O resultado é um risco de disponibilidade de médio prazo que pode afetar a reputação do fornecedor em um segmento onde os compradores esperam entrega previsível de hardware premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: GPUs Profissionais Mobile Alcançam Paridade de Certificação de IA

As GPUs para visualização profissional desktop responderam por 62,49% do mercado de GPU para visualização profissional em 2025, mantendo as estações de trabalho fixas na posição de liderança no mix de produtos. Sua força vem da maior capacidade de VRAM, melhor desempenho térmico sustentado e acesso antecipado à certificação em novas arquiteturas, todos os quais importam em ambientes de produção exigentes. Elas continuam sendo a escolha preferida quando o rendimento de renderização, a estabilidade de simulação e a confiabilidade em sessões longas são mais valiosos do que a portabilidade. O RTX PRO 6000 Blackwell Workstation Edition da NVIDIA tornou-se um ponto de referência em 2026, com 96 GB de memória GDDR7 ECC e suporte para até 4 partições Multi-Instance GPU. Isso mantém os sistemas desktop estreitamente vinculados a grandes equipes de engenharia, pipelines de conteúdo avançado e programas institucionais de renovação de estações de trabalho.

As GPUs para visualização profissional mobile estão previstas para crescer a um CAGR de 14,23% até 2031, tornando-as o segmento de crescimento mais rápido dentro do tipo de produto. Essa mudança reflete o fechamento da lacuna de capacidade entre sistemas mobile e desktop nos fluxos de trabalho do Autodesk, SolidWorks e Siemens NX. A linha de laptops RTX PRO Blackwell da NVIDIA, do PRO 500 ao PRO 5000, estende o desempenho profissional certificado a engenheiros de campo e equipes criativas distribuídas que precisam de resultados de estação de trabalho fora de mesas fixas. A mobilidade está se tornando mais valiosa porque a colaboração híbrida, as visitas a locais e os ciclos de revisão ao vivo com clientes agora estão mais próximos da produção diária do que estavam antes. À medida que os fluxos de trabalho com IA em primeiro lugar se tornam padrão, os compradores também estão atribuindo mais valor a sistemas notebook capazes de executar ferramentas visuais certificadas e funções locais de IA sem recorrer a dispositivos de jogos para consumidores.

Por Modelo de Implantação: Implantações Locais Ancoram o Crescimento Híbrido em Nuvem

As estações de trabalho virtuais locais detinham 53,14% da receita em 2025, o que lhes conferiu a posição de liderança no segmento de modelo de implantação do mercado de GPU para visualização profissional. O controle local continua sendo importante em ciências da vida, defesa e automação industrial, onde as regras de tratamento de dados e os requisitos de latência ainda favorecem sistemas internos. Esses ambientes dependem de uma resposta previsível em sessões 3D interativas, o que é mais difícil de garantir quando as cargas de trabalho críticas estão totalmente fora do local. Eles também favorecem ambientes de estação de trabalho onde os administradores podem gerenciar drivers, regras de acesso e utilização de hardware diretamente. Por esse motivo, o mercado de visualização profissional por GPU ainda trata a infraestrutura de GPU física ou gerenciada localmente como a âncora para cargas de trabalho de computação visual sensíveis.

As estações de trabalho virtuais hospedadas na nuvem estão projetadas para crescer a um CAGR de 13,72% até 2031, tornando-as a opção de implantação de crescimento mais rápido. A AWS expandiu o acesso empresarial a estações de trabalho gráficas com pacotes G6, Gr6 e G6f alimentados por GPUs NVIDIA L4 e 24 GB de VRAM. A pilha vGPU da NVIDIA e o suporte Multi-Instance GPU no RTX PRO 6000 Blackwell Server Edition permitem que uma única placa de servidor suporte múltiplas sessões isoladas em ambientes compartilhados.[2]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO Chega a Estações de Trabalho e Servidores para Designers, Desenvolvedores, Cientistas de Dados e Criativos para Construir e Colaborar com IA Agêntica," Relações com Investidores da NVIDIA, investor.nvidia.com O padrão emergente é híbrido, com organizações mantendo o trabalho de design sensível localmente e direcionando simulações em pico, ajuste de modelos e sessões de colaboração para a nuvem. Essa abordagem reduz a necessidade de propriedade individual de estações de trabalho enquanto preserva o desempenho, a governança e a responsividade exigidos em fluxos de trabalho regulamentados ou sensíveis à latência.

Por Tamanho de Organização: PMEs Aceleram por Meio de Placas de Entrada Otimizadas para IA e Acesso à Nuvem

As grandes empresas detinham 69,53% da participação do mercado de GPU para visualização profissional em 2025, apoiadas por aquisição centralizada, políticas padrão de estações de trabalho e ciclos de renovação sincronizados. Seus programas de compra geralmente passam por contratos OEM em massa, acordos de suporte de software e pilhas de hardware aprovadas vinculadas às principais ferramentas de design e engenharia. Essa estrutura oferece aos fornecedores volume confiável e ajuda a manter configurações profissionais de alto nível em demanda ativa em frotas globais. Também favorece fornecedores capazes de oferecer implantações certificadas, longos períodos de suporte e gerenciamento de configuração consistente em equipes distribuídas. Como resultado, as grandes contas continuam sendo a base que estabiliza os preços e o planejamento de remessas em todo o mercado de GPU para visualização profissional.

As PMEs estão previstas para crescer a um CAGR de 13,68% até 2031, tornando-as o segmento de tamanho de organização de crescimento mais rápido. Essa demanda está sendo aberta por pontos de entrada mais baixos em hardware profissional e por acesso mais amplo à capacidade de GPU baseada em nuvem para cargas de trabalho intermitentes. A AMD utilizou seu portfólio Radeon AI PRO para direcionar profissionais com IA em primeiro lugar com opções gráficas de nível de estação de trabalho que atendem compradores mais sensíveis a custos de forma mais direta. A NVIDIA também ampliou sua linha desktop com níveis mais baixos na família RTX PRO Blackwell, o que oferece a compradores menores opções certificadas sem o custo total das configurações de memória de ponta. O acesso à nuvem adiciona outra rota para empresas que não podem se comprometer com grandes compras iniciais, mas as placas locais ainda importam onde o desempenho diário constante é operacionalmente necessário.

Por Usuário Final: TI e Telecomunicações Superam os Setores Tradicionais em Momentum de Crescimento

Manufatura e Design Industrial responderam por 23,71% do mercado de GPU para visualização profissional em 2025, tornando-o o maior segmento de usuário final. A demanda neste segmento permanece vinculada a CAD automotivo, visualização de layout de fábrica, simulação de elementos finitos e fluxos de trabalho de design de manufatura generativa. Em muitos desses ambientes, as escolhas de GPU profissional estão estreitamente vinculadas a software de produção auditado e à confiabilidade de longas execuções de simulação. Isso mantém o segmento estruturalmente importante mesmo à medida que novas categorias de carga de trabalho entram na base endereçável. Também explica por que a estabilidade de nível de estação de trabalho ainda importa tanto quanto a velocidade bruta de renderização no setor de GPU para visualização profissional.

TI e Telecomunicações estão projetadas para registrar o CAGR de usuário final mais rápido, de 14,32%, até 2031. O crescimento é impulsionado pela simulação de infraestrutura de rede, visualização de pipeline de inferência de IA e o uso de gêmeos digitais de telecomunicações no planejamento e otimização de 5G. Isso amplia a demanda além dos departamentos de design tradicionais e cria novos centros de compra dentro de equipes de infraestrutura, plataforma e operações. A mudança é notável porque traz o mercado de GPU para visualização profissional para ambientes de fluxo de trabalho que não eram âncoras históricas de demanda para gráficos de estação de trabalho. Energia e Utilidades, Governo, Defesa e Pesquisa, Saúde e Ciências da Vida, Arquitetura, Engenharia e Construção, e Mídia e Entretenimento também ampliam a base de usuários finais, o que torna a receita menos exposta a uma desaceleração em qualquer vertical isolado.

Por Canal de Distribuição: Vendas Diretas para Empresas com Crescimento Mais Rápido à Medida que a Dinâmica de Fornecimento Muda

As vendas por OEM e integradores de sistemas lideraram com 36,53% de participação do mercado de GPU para visualização profissional em 2025, refletindo a força contínua da aquisição de estações de trabalho em pacote em ambientes empresariais. Os compradores ainda preferem sistemas completos de fornecedores como Dell Technologies, HP Inc., Lenovo e BOXX Technologies porque certificação, serviço e suporte são fornecidos em conjunto. Esse modelo simplifica o gerenciamento de frotas para organizações que precisam de configurações consistentes de estações de trabalho em muitos usuários e locais de projeto. Também é útil quando os clientes desejam um único fornecedor responsável pela integração de hardware, suporte de drivers e serviço pós-venda. Essa estrutura de canal mantém os principais fornecedores de estações de trabalho em uma posição forte em todo o setor de GPU para visualização profissional.

As vendas diretas para empresas estão previstas para crescer a um CAGR de 13,95% até 2031, tornando-as o canal de crescimento mais rápido no estudo. A mudança reflete a demanda empresarial por prioridade de alocação, maior controle de configuração e suporte gerenciado diretamente pelo fornecedor. A HP introduziu o Z Boost em 2026 para compartilhar recursos de GPU nos fluxos de trabalho do Catia, Siemens NX e Blender, permitindo implantação gerenciada no nível da frota de estações de trabalho. À medida que o fornecimento se torna mais restrito, os relacionamentos diretos com fornecedores estão se tornando mais valiosos para compradores que desejam entrega previsível, rastreabilidade de suporte e melhor alinhamento entre o design da plataforma e as necessidades de carga de trabalho. Isso eleva a importância estratégica dos relacionamentos em nível de conta, especialmente para organizações que tratam as GPUs para estações de trabalho como infraestrutura crítica em vez de hardware discricionário.

Análise Geográfica

A Ásia-Pacífico detinha 36,53% da participação do mercado de GPU para visualização profissional em 2025 e está projetada para expandir a um CAGR de 13,37% até 2031. A região combina vários motores de demanda, incluindo o impulso da China em semicondutores e infraestrutura de IA, a crescente base de serviços de engenharia e produção de mídia da Índia, e a forte demanda por estações de trabalho dos ecossistemas industriais japoneses e sul-coreanos. A China continua sendo o maior contribuinte nacional na região, apoiada pela demanda de estúdios de conteúdo, pipelines de renderização arquitetônica e casos de uso de CAD e simulação que exigem estratégias localizadas de produto e canal. A Índia está se tornando um dos mercados nacionais de crescimento mais rápido na região, pois a terceirização de engenharia, a produção de mídia doméstica e o investimento em infraestrutura de IA estão todos aumentando a demanda por estações de trabalho simultaneamente. O Sudeste Asiático também está emergindo como um centro de crescimento suplementar, apoiado pela terceirização de manufatura, produção de conteúdo digital no Vietnã e na Indonésia, e programas de visualização de infraestrutura inteligente.

A América do Norte deve deter a segunda maior participação regional, apoiada pela densa demanda de empresas de tecnologia, contratantes de defesa, consultorias de engenharia e estúdios de entretenimento que dependem de ambientes de GPU profissional certificados. A região também se beneficia por ser o principal centro de lançamento da NVIDIA, AMD e Intel, o que significa que novas arquiteturas, drivers certificados e designs de estações de trabalho OEM frequentemente aparecem lá primeiro. Essa posição de pioneirismo ajuda o mercado de GPU para visualização profissional na América do Norte a absorver produtos premium antes da maioria das outras regiões. O Canadá adiciona demanda de fluxos de trabalho de engenharia de energia e design de mineração, enquanto o México contribui por meio da expansão da manufatura automotiva e das necessidades de visualização de fornecedores. A Europa permanece importante por meio da base de manufatura da Alemanha, da atividade de mídia e VFX do Reino Unido e dos clusters de design aeroespacial e automotivo da França, enquanto as regras de residência de dados e responsabilidade continuam a reforçar as escolhas de implantação local em ambientes regulamentados.

A América do Sul e o Oriente Médio e África permanecem contribuintes menores, mas estrategicamente distintos para a demanda futura. A América do Sul está centrada na atividade de produção de mídia do Brasil, na visualização de mineração no Chile e no Peru, e em clusters de serviços de engenharia em São Paulo e Belo Horizonte. O Oriente Médio está vendo uma adoção mais forte por meio de projetos de cidades inteligentes, gêmeos digitais e simulação urbana em grande escala na Arábia Saudita e nos Emirados Árabes Unidos, enquanto a África está se expandindo a partir da mídia sul-africana, do trabalho de engenharia de petróleo e gás, e de hubs emergentes no Quênia e na Nigéria. Ambas as regiões dependem mais fortemente de canais de distribuição e revendedores do que do alcance direto de OEMs, o que cria espaço para ofertas de estações de trabalho de médio mercado com preços competitivos.

Cenário Competitivo

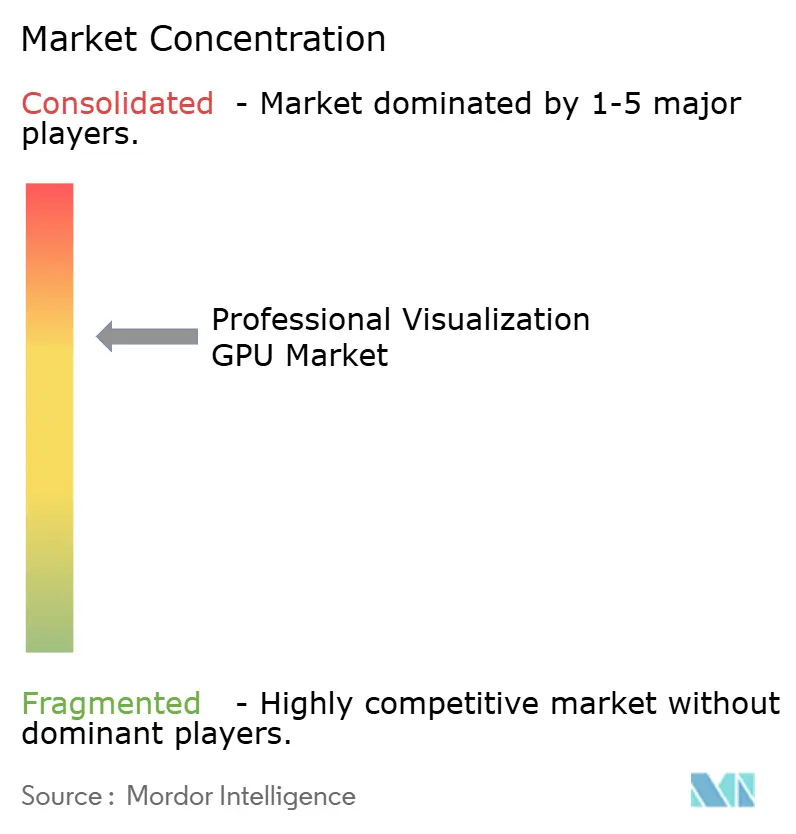

O mercado de GPU para visualização profissional permanece moderadamente concentrado na camada de silício, onde NVIDIA, AMD e Intel controlam as principais opções de arquitetura. Mais de 20 fornecedores de placas adicionais competem em design de resfriamento, suporte local, cobertura de certificação e opções de pacote em diferentes canais regionais. A NVIDIA ainda se beneficia da posição de aplicação certificada mais ampla nos ambientes Autodesk, Dassault Systèmes, PTC e Siemens, o que reduz o atrito de aquisição em implantações com múltiplos softwares. Essa amplitude de certificação lhe confere uma vantagem onde as empresas valorizam menor risco de suporte e gerenciamento de frota mais suave mais do que o menor preço inicial. A AMD e a Intel continuam competindo expandindo as faixas de preço e atraindo compradores que não precisam do maior rendimento de IA ou das maiores configurações de memória.

O lançamento da série RTX PRO Blackwell pela NVIDIA em março de 2025 elevou o teto técnico com 96 GB de memória GDDR7 ECC, Tensor Cores de quinta geração e suporte para casos de uso Multi-Instance GPU.[3]NVIDIA Corporation, "NVIDIA Blackwell RTX PRO Chega a Estações de Trabalho e Servidores para Designers, Desenvolvedores, Cientistas de Dados e Criativos para Construir e Colaborar com IA Agêntica," Relações com Investidores da NVIDIA, investor.nvidia.com A AMD utilizou a Computex 2025 para reposicionar sua presença em estações de trabalho em torno da marca Radeon AI PRO, mudando a mensagem de gráficos isolados para cargas de trabalho profissionais com IA em primeiro lugar. A Lenovo seguiu em maio de 2026 com a ThinkStation P4, combinando processadores AMD Ryzen PRO 9000 Series com GPUs para estação de trabalho NVIDIA RTX PRO 6000 Blackwell para compradores profissionais do mercado principal. Esses movimentos mostram que as empresas líderes estão competindo por meio de design de plataforma, prontidão para IA e flexibilidade de implantação, em vez de apenas por benchmarks gráficos.[4]Lenovo, "Lenovo Anuncia a ThinkStation P4, uma Combinação Emblemática de Desempenho e Valor para Profissionais Modernos," Sala de Imprensa da Lenovo, news.lenovo.com Eles também mostram como as parcerias com OEMs continuam sendo centrais para a captura de volume no mercado de GPU para visualização profissional.

A linha Arc Pro da Intel continua a construir presença onde menor demanda térmica e preços mais baixos importam mais do que o desempenho de IA de ponta. Ao mesmo tempo, a escolha de fornecedores no nível de placa e sistema permanece ampla, o que impede que o mercado pareça consolidado do ponto de vista do comprador. As posições competitivas provavelmente serão moldadas pela continuidade do fornecimento, pela profundidade de certificação e pela capacidade de suportar modelos híbridos de estação de trabalho em ambientes locais e virtuais. Isso deixa o mercado de GPU para visualização profissional concentrado no controle de arquitetura central, mas ainda competitivo em montagem de sistemas, serviço e execução regional.

Líderes do Setor de GPU para Visualização Profissional

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Huawei Technologies Co., Ltd.

-

Leadtek Research Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA anunciou a DGX Station para Windows na GTC Taipei em 1º de junho de 2026, integrando 4 GPUs NVIDIA B200 Tensor Core com emparelhamento opcional com a GPU para estação de trabalho RTX PRO 6000 Blackwell para computação de IA de fronteira ao lado de visualização com rastreamento de raios. O sistema, capaz de executar modelos de IA de até 1 trilhão de parâmetros localmente com até 748 GB de memória coerente e 20 petaflops de desempenho FP4, deve estar disponível pela ASUS, Dell Technologies, GIGABYTE, HP, MSI e Supermicro no quarto trimestre de 2026, marcando a convergência de IA de classe supercomputacional e visualização profissional em uma única plataforma de mesa.

- Maio de 2026: A Lenovo anunciou a ThinkStation P4 em 13 de maio de 2026, a primeira estação de trabalho desktop combinando processadores AMD Ryzen PRO 9000 Series com GPUs NVIDIA RTX PRO 6000 Blackwell Workstation Edition, com 96 GB de GDDR7 ECC e até 4.000 AI TOPS, com disponibilidade global a partir de junho de 2026. Posicionada como uma estação de trabalho de IA acessível ao mercado principal para engenheiros, arquitetos e designers que lidam com fluxos de trabalho de simulação, CAD, BIM e renderização, a plataforma representa o ciclo de renovação de estações de trabalho de IA puxando a demanda por GPU profissional para um segmento de compradores mais amplo além das contas empresariais de alto nível.

- Março de 2026: A HP Inc. apresentou a Z8 Fury G6i na HP Imagine 2026 em 24 de março de 2026, uma estação de trabalho desktop de alto desempenho que suporta até 4 GPUs NVIDIA RTX PRO 6000 Blackwell Max-Q Workstation Edition ao lado de processadores Intel de próxima geração, voltada para desenvolvimento avançado de IA, VFX e cargas de trabalho de simulação. A HP simultaneamente introduziu o software de compartilhamento de GPU Z Boost estendido ao Catia, Siemens NX e Blender, permitindo que recursos de GPU profissional sejam compartilhados entre múltiplos usuários de estações de trabalho em ambientes de equipe, um modelo de implantação que melhora a eficiência de capital para grandes estúdios de visualização.

- Março de 2026: A Moore Threads Intelligent Technology garantiu um contrato de 660 milhões de CNY (91 milhões de USD) para fornecer seu cluster de computação inteligente KUAE, marcando uma mudança estratégica de vendas de GPU isoladas para infraestrutura de cluster de IA integrada e demonstrando a escala financeira em que os fornecedores domésticos de GPU chineses estão agora competindo por pedidos institucionais.

Escopo do Relatório Global do Mercado de GPU para Visualização Profissional

O Mercado de GPU para Visualização Profissional abrange unidades de processamento gráfico projetadas para aplicações profissionais que exigem renderização de alto desempenho, visualização, simulação e computação. Essas GPUs suportam casos de uso em setores como mídia e entretenimento, arquitetura, engenharia e construção, manufatura, saúde e pesquisa científica, onde desempenho gráfico avançado, precisão e confiabilidade são essenciais.

O Mercado de GPU para Visualização Profissional é Segmentado por Tipo de Produto (GPUs para Visualização Profissional Desktop e GPUs para Visualização Profissional Mobile), Implantação (Estações de Trabalho Virtuais Locais, Estações de Trabalho Virtuais Hospedadas na Nuvem e Implantações Híbridas), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Usuário Final (Manufatura e Design Industrial, Arquitetura, Engenharia e Construção, Mídia e Entretenimento, Saúde e Ciências da Vida, Energia e Utilidades, Governo, Defesa e Pesquisa, TI e Telecomunicações e Outros Setores de Usuário Final), Canal (Vendas Diretas para Empresas, Vendas por OEM/Integrador de Sistemas e Vendas por Distribuidor/Revendedor) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GPUs para Visualização Profissional Desktop |

| GPUs para Visualização Profissional Mobile |

| Estações de Trabalho Virtuais Locais |

| Estações de Trabalho Virtuais Hospedadas na Nuvem |

| Implantações Híbridas |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Manufatura e Design Industrial |

| Arquitetura, Engenharia e Construção |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Energia e Utilidades |

| Governo, Defesa e Pesquisa |

| TI e Telecomunicações |

| Outros Usuários Finais |

| Vendas Diretas para Empresas |

| Vendas por OEM/Integrador de Sistemas |

| Vendas por Distribuidor/Revendedor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Produto | GPUs para Visualização Profissional Desktop | |

| GPUs para Visualização Profissional Mobile | ||

| Por Modelo de Implantação | Estações de Trabalho Virtuais Locais | |

| Estações de Trabalho Virtuais Hospedadas na Nuvem | ||

| Implantações Híbridas | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Usuário Final | Manufatura e Design Industrial | |

| Arquitetura, Engenharia e Construção | ||

| Mídia e Entretenimento | ||

| Saúde e Ciências da Vida | ||

| Energia e Utilidades | ||

| Governo, Defesa e Pesquisa | ||

| TI e Telecomunicações | ||

| Outros Usuários Finais | ||

| Por Canal de Distribuição | Vendas Diretas para Empresas | |

| Vendas por OEM/Integrador de Sistemas | ||

| Vendas por Distribuidor/Revendedor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de GPU para visualização profissional?

O mercado de GPU para visualização profissional foi avaliado em 6,13 bilhões de USD em 2025 e está previsto para atingir 12,76 bilhões de USD até 2031 a um CAGR de 13,02% ao longo de 2026-2031.

Qual tipo de produto impulsiona a demanda por visualização profissional por GPU?

As GPUs para visualização profissional desktop lideraram com 62,49% de participação em 2025, enquanto as GPUs para visualização profissional mobile devem crescer mais rapidamente a um CAGR de 14,23% até 2031.

Por que as estações de trabalho prontas para IA estão se tornando centrais nas decisões de renovação de estações de trabalho?

As equipes de engenharia habilitadas para IA concluíram solicitações de simulação em média em 6 horas em comparação com 17 horas com fluxos de trabalho convencionais, o que está aumentando a necessidade de sistemas de GPU mais novos.

Qual grupo de usuário final está se expandindo mais rapidamente?

TI e Telecomunicações estão projetadas para registrar o CAGR mais alto, de 14,32%, até 2031, impulsionadas por simulação de rede, visualização de inferência de IA e implantações de gêmeos digitais de telecomunicações.

Qual região é mais forte na adoção de GPU para visualização profissional?

A Ásia-Pacífico detinha 36,53% de participação em 2025 e está prevista para crescer a um CAGR de 13,37% até 2031, apoiada pela China, Índia, Japão, Coreia do Sul e Sudeste Asiático.

Quais fatores são mais importantes na competição entre fornecedores?

A amplitude de certificação, a continuidade do fornecimento, a capacidade de IA e as parcerias com OEMs estão moldando a competição, enquanto NVIDIA, AMD e Intel permanecem os principais fornecedores de arquitetura.

Página atualizada pela última vez em: