Marktgröße und Marktanteil für industrielle GPUs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

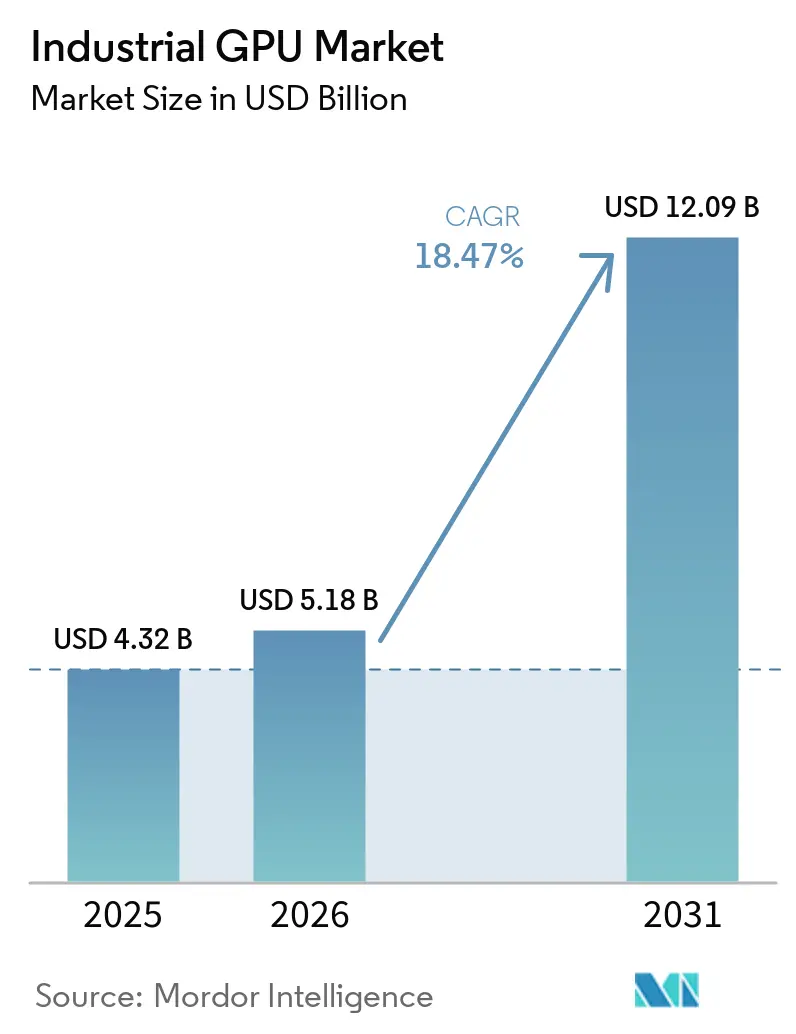

| Marktgröße (2026) | 5.18 Milliarden US-Dollar |

| Marktgröße (2031) | 12.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

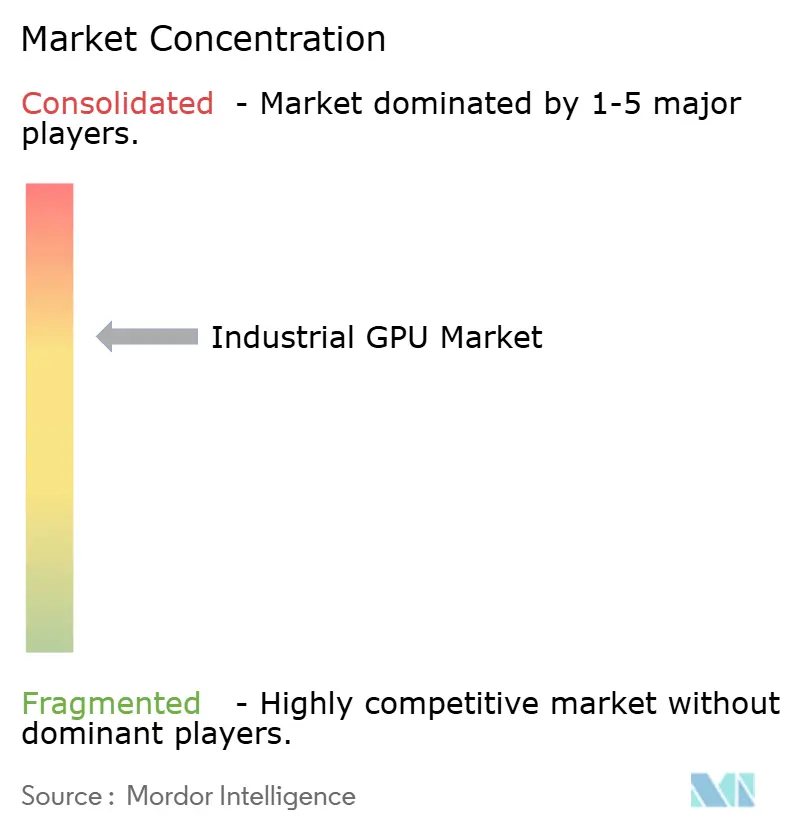

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für industrielle GPUs von Mordor Intelligence

Die Marktgröße für industrielle GPUs wird voraussichtlich von 4,32 Milliarden USD im Jahr 2025 auf 5,18 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 12,09 Milliarden USD erreichen, mit einer CAGR von 18,47 % über den Zeitraum 2026–2031. Das Wachstum ist mit der breiteren Einführung von Edge-KI-Inferenz, Echtzeit-Maschinensehen und Robotik-Orchestrierung in industriellen Umgebungen verbunden, in denen reine CPU-Systeme die Anforderungen an die Reaktionszeit nicht erfüllen. Die Beschaffung verlagert sich zudem auf Plattformen, die Rechenleistung mit Sicherheitsbereitschaft, thermischer Eignung und langfristiger Lifecycle-Unterstützung kombinieren, was die Art und Weise verändert, wie Automatisierungs-OEMs Lieferanten qualifizieren. Intelligente Fabrikprogramme im asiatisch-pazifischen Raum erweitern die Einsatzbasis, während politisch gesteuerter Technologielokalisierung in China und westlich ausgerichteten Märkten separate Beschaffungswege entstehen. Gleichzeitig verlangsamen Engpässe bei der fortschrittlichen Halbleitergehäusung und lange Zertifizierungszyklen einige Hochleistungsimplementierungen, was Anbietern zugute kommt, die integrierte Hardware-, Software- und Compliance-Unterstützung anbieten können. Das Wettbewerbsumfeld bleibt auf eine kleine Gruppe von Siliziumanbietern mit starken Software-Ökosystemen konzentriert, während die Möglichkeiten für Hersteller eingebetteter Module, Robotikplattformanbieter und industrielle Systemintegratoren weiter zunehmen.

Wichtigste Erkenntnisse des Berichts

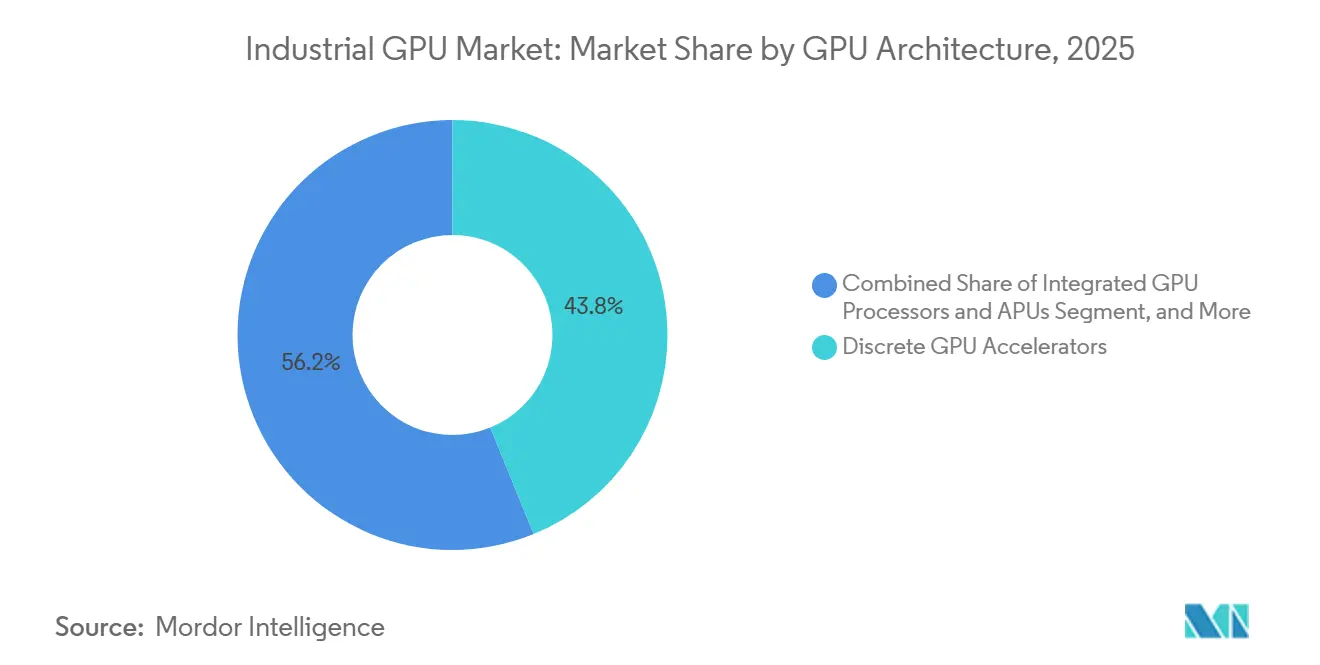

- Nach GPU-Architektur hielten diskrete GPU-Beschleuniger im Jahr 2025 einen Anteil von 43,84 % am Markt für industrielle GPUs, während GPU-fähige heterogene Edge-SoCs bis 2031 voraussichtlich mit einer CAGR von 19,42 % wachsen werden.

- Nach Hardware-Formfaktor hielten PCIe-Erweiterungskarten im Jahr 2025 einen Anteil von 36,42 %, während SoMs und CoMs bis 2031 voraussichtlich mit einer CAGR von 19,64 % wachsen werden.

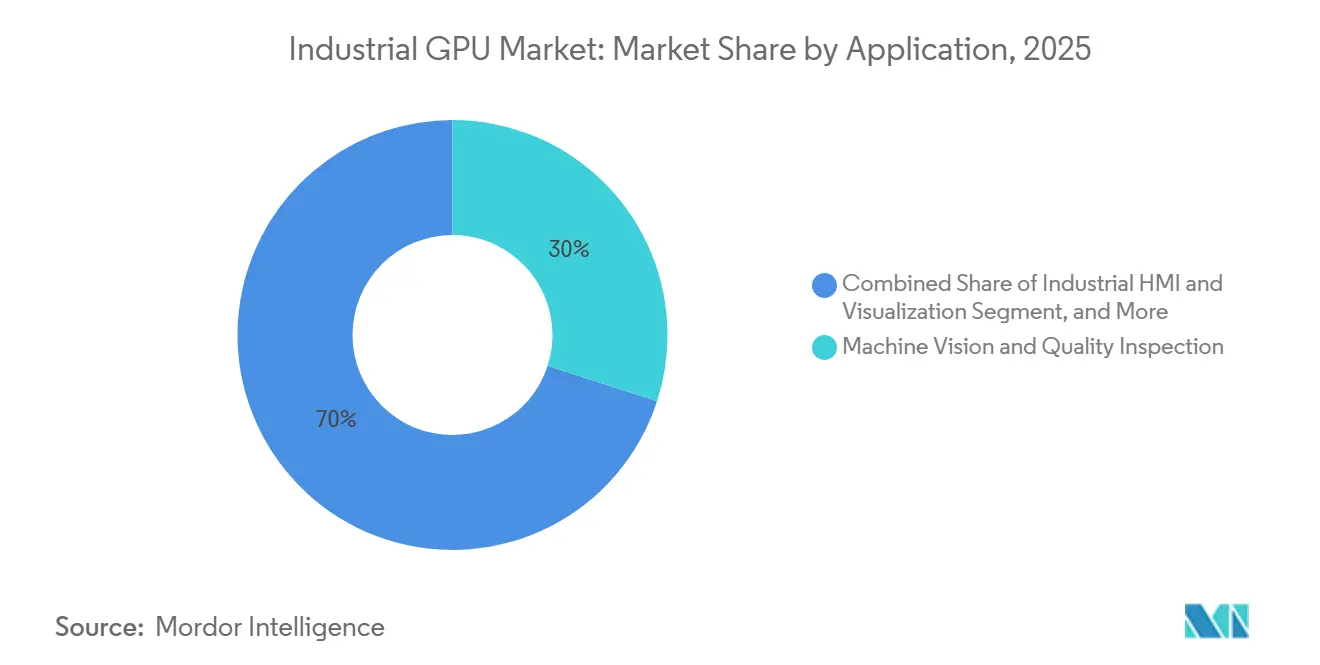

- Nach Anwendung entfielen im Jahr 2025 29,98 % der Marktgröße für industrielle GPUs auf Maschinelles Sehen und Qualitätsprüfung, während Robotik und autonome Materialhandhabung bis 2031 voraussichtlich mit einer CAGR von 19,59 % wachsen werden.

- Nach Endverbraucherbranche entfielen im Jahr 2025 44,12 % des Marktes für industrielle Grafikprozessoren (GPUs) auf die Fertigung, während Logistik und Lagerhaltung bis 2031 voraussichtlich mit einer CAGR von 19,61 % wachsen werden.

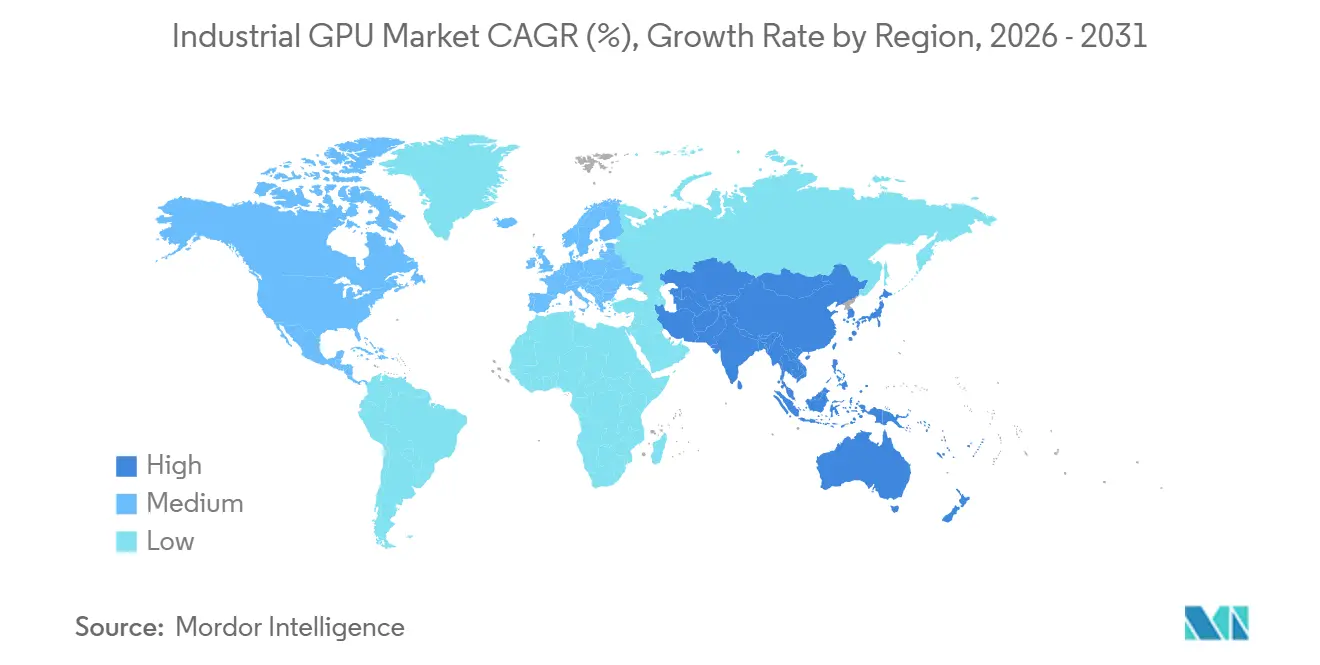

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 46,63 % am Markt für industrielle GPUs und wird voraussichtlich auch die höchste regionale CAGR von 19,38 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle GPUs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Edge-KI-Inferenz in der industriellen Automatisierung | +4.2% | Global, mit konzentrierten Gewinnen im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung diskreter GPUs in industriellen Hochdurchsatz-Workloads | +3.3% | Nordamerika und Europa für Brownfield-Nachrüstungen, asiatisch-pazifischer Raum für Greenfield-Projekte | Kurzfristig (≤ 2 Jahre) |

| Wachsender Einsatz von digitalen Zwillingen und Simulation in intelligenten Fabriken | +2.8% | Asiatisch-pazifischer Raum als Kern, mit Ausstrahlungseffekten auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung funktional sicherheitsbereiter GPU-Plattformen in der Robotik | +2.1% | Europa, Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Steigende Visualisierungsintensität bei Maschinellem Sehen und Qualitätsprüfung | +1.6% | Global, mit frühen Gewinnen in Automobil- und Elektronikhubs | Kurzfristig (≤ 2 Jahre) |

| Zunehmende softwaredefinierte industrielle Rechenarchitekturen | +1.2% | Nordamerika und Europa als frühe Vorreiter, gefolgt vom asiatisch-pazifischen Raum | Langfristig (≥ |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Edge-KI-Inferenz in der industriellen Automatisierung

Der Markt für industrielle GPUs wird durch die Verlagerung der KI-Inferenz von zentralisierten Rechenumgebungen hin zu Produktionslinien, Prüfstationen und autonomen mobilen Systemen neu gestaltet. Physische KI-Workloads kombinieren heute visuelles Schlussfolgern, Sensorfusion und Maschinenkoordination, was die Parallelverarbeitung in den Mittelpunkt des industriellen Rechendesigns stellt.[1]NVIDIA, "NVIDIA Factory Operations Blueprint gibt Fabriken ein neues KI-Gehirn," NVIDIA Blog, blogs.nvidia.com NVIDIA positionierte IGX Thor für industrielle und medizinische Edge-Implementierungen mit Echtzeit-Fähigkeiten für physische KI und zeigt damit, wie sich der Markt für industrielle GPUs hin zu zweckgebauten Edge-Plattformen statt angepasster Rechenzentrum-Hardware verschiebt. Cognex bestärkte diese Richtung im April 2026, als das Unternehmen den In-Sight 6900 Vision Controller auf Basis der NVIDIA Jetson-Technologie für Edge-KI-Prüf-Workloads einführte. Da sich die Implementierungen näher an die Linie verlagern, betrachten Käufer GPU-basierte Edge-Systeme als zentrale industrielle Infrastruktur und nicht als temporäre Pilottools, was längere und tiefere Beschaffungszyklen im Markt für industrielle GPUs unterstützt.

Zunehmende Einführung diskreter GPUs in industriellen Hochdurchsatz-Workloads

Diskrete Beschleuniger bleiben zentral für den Markt für industrielle GPUs, da sie es Betreibern ermöglichen, Rechenkapazität hinzuzufügen, ohne qualifizierte Server- und industrielle PC-Plattformen ersetzen zu müssen. Dieser modulare Weg ist bei Nachrüstungen wichtig, wo jede Systemänderung Kosten, Ausfallzeiten und Compliance-Aufwand verursachen kann, den Werksteams zu vermeiden versuchen. Advantech unterstützte dieses Modell im Januar 2026 mit MIC-78-Erweiterungsmodulen für den modularen Industriecomputer MIC-780, einschließlich eines PCIe Gen 5 GPU-Moduls für Edge-KI-Inferenz und Maschinelles Sehen bis zu 250 W. Das Unternehmen erweiterte diesen Vorstoß im März 2026 mit der Serienproduktion der SKY-MXM-Serie auf Basis von NVIDIA RTX PRO Blackwell Embedded GPUs für kompakte, echtzeitfähige, KI-intensive industrielle Systeme. Diese Markteinführungen zeigen, dass der Markt für industrielle GPUs weiterhin Formfaktoren belohnt, die Upgrade-Flexibilität, Kompatibilität mit der installierten Basis und Unterstützung für Hochdurchsatz-Prüf- und Simulationsaufgaben kombinieren.

Wachsender Einsatz von digitalen Zwillingen und Simulation in intelligenten Fabriken

Digitale Zwillinge werden zu einer wichtigeren Wachstumsschicht im Markt für industrielle GPUs, da sie sich von der Visualisierung in der Entwurfsphase hin zur operativen Echtzeit-Planung entwickeln. NVIDIA erklärte im Juni 2025, dass seine industrielle KI-Cloud-Initiative für die europäische Fertigung Omniverse-basierte digitale Zwillingswerkzeuge über große Fabriknetzwerke hinweg verbinden würde, was die breitere Einführung GPU-gestützter Simulations-Workflows widerspiegelt. Diese Verlagerung vertiefte sich im Juni 2026, als Micron und MetAI SimReady-Halbleiterfab-Zwillinge auf NVIDIA Omniverse OpenUSD-Bibliotheken fertigstellten und damit eine Reinraum-Simulation mit weit höherer Modelltreue ermöglichten. Mit steigender Zwillingstransparenz müssen industrielle Käufer GPU-Implementierungen für Simulations-Speicher- und Rendering-Lasten dimensionieren, nicht nur für Inferenz am Edge. Dies erweitert die Rolle des Marktes für industrielle GPUs in Planungs-, Inbetriebnahme- und Produktionsoptimierungsprogrammen, die parallel zu Fabrikautomatisierungs-Upgrades laufen.

Zunehmende Nutzung funktional sicherheitsbereiter GPU-Plattformen in der Robotik

Funktionale Sicherheit wird zu einem stärkeren Kaufkriterium im Markt für industrielle GPUs, da Roboter, autonome Fahrzeuge und intelligente Maschinen mehr Entscheidungsaufgaben in der Nähe von Menschen und Anlagen übernehmen. NVIDIA führte IGX Thor mit einer Safety Island ein, die für IEC 61508 SIL 3-Fähigkeit ausgelegt ist, und demonstrierte damit, dass Leistung nun auf Silizium- und Plattformebene mit Sicherheitsarchitektur verpackt wird. NVIDIA erweiterte diesen Vorstoß im Juni 2026 durch Halos für Robotik, ein vollständiges funktionales Sicherheitssystem, das Hardware, Betriebssoftware und Prüf-Workflows für physische KI-Implementierungen zusammenführte. Connect Tech folgte im März 2026 mit Tempo IGX, einer Robotikplattform auf Basis von NVIDIA IGX, die auf einen funktionalen Sicherheitszertifizierungspfad für autonome Geländefahrzeuge und industrielle mobile Robotik ausgerichtet ist. Diese Verlagerung verschafft Anbietern mit vorab bewerteten Sicherheitselementen eine stärkere Position im Markt für industrielle GPUs, da OEMs die Zertifizierungsarbeit verkürzen und das Redesign-Risiko über lange Betriebszyklen hinweg reduzieren möchten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe thermische und Leistungsbeschränkungen in robusten industriellen Umgebungen | -2.0% | Global, am stärksten ausgeprägt in versiegelten Außen- und Prozessindustrieimplementierungen | Kurzfristig (≤ 2 Jahre) |

| Lange Validierungszyklen für sicherheitskritische industrielle Implementierungen | -1.5% | Europa und Nordamerika, wo Zertifizierungsregimes strenger sind | Langfristig (≥ 4 Jahre) |

| Fragmentierte Software-Portabilität über GPU-Ökosysteme hinweg | -1.1% | Global, mit der größten Auswirkung in Multi-Anbieter-Implementierungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei fortschrittlicher Halbleitergehäusung | -0.8% | Global, mit Konzentration rund um fortschrittliche Gehäusekapazitäten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe thermische und Leistungsbeschränkungen in robusten industriellen Umgebungen

Thermische und Leistungsgrenzen bremsen weiterhin einen Teil des Marktes für industrielle GPUs, da viele industrielle Umgebungen nicht für Beschleuniger-Profile auf Rechenzentrum-Niveau ausgelegt wurden. Premio stellte fest, dass industrielle Systeme häufig über weite Temperaturbereiche, in versiegelten Gehäusen und unter Staub- und Vibrationseinwirkung betrieben werden, was den nutzbaren Spielraum für leistungsstarke GPU-Hardware reduziert.[2]Premio, "GPU-Wärmemanagement für industrielle KI," Premio, premioinc.com Dieselbe Quelle wies auch auf staubbedingten Kühlungsverlust hin, der die thermische Leistung im Laufe der Zeit verschlechtern kann, was das Risiko von Drosselung und kürzeren Komponentenlebensdauern bei rauen Implementierungen erhöht. Dies schafft eine Designlücke zwischen der Leistungsaufnahme fortschrittlicher KI-Beschleuniger und dem niedrigeren thermischen Spielraum, den viele robuste Plattformen aufrechterhalten können. Der Markt für industrielle GPUs ist daher weiterhin auf spezialisierte eingebettete Systeme, lüfterlose Designs und sorgfältige Workload-Balancierung angewiesen, wenn Implementierungen über klimatisierte Einrichtungen hinausgehen.

Lange Validierungszyklen für sicherheitskritische industrielle Implementierungen

Validierungszyklen bleiben eine bedeutende Belastung für den Markt für industrielle GPUs, da zertifizierte industrielle Systeme nicht im gleichen Tempo wie Mainstream-Computerhardware erneuert werden können. NVIDIA erklärte im Juni 2026, dass sein KI-Systemprüflabor und das Halos-Framework entwickelt wurden, um Prüfung, Bewertung und die Wiederverwendung von Sicherheits-Workflows über physische KI-Systeme hinweg zu unterstützen. Dieser Fortschritt hilft, beseitigt jedoch nicht den langwierigen Überprüfungsprozess für sicherheitskritische Roboter, autonome Plattformen und Maschinensteuerungsfunktionen. Der Schritt von Connect Tech im März 2026, seine Tempo IGX-Robotikplattform auf einen funktionalen Sicherheitszertifizierungspfad zu setzen, zeigt auch, dass Lieferanten nun nicht nur bei der Leistung, sondern auch darin konkurrieren, wie schnell sie Integratoren durch Compliance-Arbeit führen können. Infolgedessen bevorzugt der Markt für industrielle GPUs weiterhin größere Anbieter und besser finanzierte OEMs, die verlängerte Qualifizierungszeiträume über Produktgenerationen hinweg absorbieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach GPU-Architektur: Diskrete Beschleuniger führen, aber die SoC-Integration schreitet voran

Diskrete GPU-Beschleuniger hielten im Jahr 2025 einen Anteil von 43,84 % am Markt für industrielle GPUs und sind damit die führende Architektur für liniennahe KI-Server und Rack-montierte Edge-Systeme. Ihre Position spiegelt den praktischen Vorteil modularer Upgrades, breiter PCIe-Kompatibilität und der Fähigkeit wider, in bestehende industrielle Rechenumgebungen ohne vollständiges Redesign zu passen. In vielen Brownfield-Werken reduziert diese Flexibilität Störungen und erleichtert die schrittweise Erweiterung der Kapazitäten für visuelle Prüfung, Simulation und KI-Steuerung. Der Markt für industrielle GPUs belohnt diesen Ansatz weiterhin, da viele Betreiber inkrementelle Leistungserweiterungen gegenüber einem vollständigen Plattformersatz bevorzugen. Dennoch wird das Segment nicht mehr ausschließlich durch reine Beschleunigerkarten definiert, da Käufer zunehmend Leistungsaufnahme, Lifecycle-Unterstützung und Software-Integration gleichzeitig bewerten.

GPU-fähige heterogene Edge-SoCs werden bis 2031 voraussichtlich mit einer CAGR von 19,42 % wachsen, was auf eine schnellere Verlagerung hin zu kompakter Integration am Edge hindeutet. Diese Geräte kombinieren eine GPU, eine NPU, Bildverarbeitung und Sicherheitsunterstützung in einem einzigen Paket, das sich leichter in energiesparende industrielle Gehäuse einfügt als größere diskrete Systeme. AMD bewegte sich im Januar 2026 in diese Richtung mit der Ryzen AI Embedded P100-Serie, die Zen 5 CPU-Kerne, eine 50-TOPS XDNA 2 NPU und integrierte Radeon-Grafik für Maschinensehen-IPCs, autonome mobile Roboter und medizinische 3D-Bildgebung kombinierte. Integrierte GPU-Prozessoren und APUs bleiben wichtig für Überwachungsvisualisierung, HMI und leichtere Inferenzaufgaben, bei denen Kapitalbudgets und thermische Grenzen enger sind. Im gesamten Markt für industrielle GPUs zeigt diese Mischung, dass diskrete Systeme weiterhin leistungsintensive Anwendungsfälle verankern, während kompakte SoC-Designs dort beschleunigen, wo Implementierungsdichte, Leistungssteuerung und vereinfachte Qualifizierung wichtiger sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hardware-Formfaktor: PCIe-Karten halten die Basis, während modulare eingebettete Designs schneller skalieren

PCIe-Erweiterungskarten machten im Jahr 2025 36,42 % des Marktanteils aus und sind damit der größte Hardware-Formfaktor im Markt für industrielle GPUs. Ihre Stärke liegt in der Kompatibilität mit bestehenden industriellen Servern und dem unkomplizierten Upgrade-Pfad, den sie für Maschinensehen auf Rack-Ebene, KI-Analysen und Simulationsaufgaben bieten. Dies ist besonders wertvoll an Standorten, die die Rechendichte erhöhen möchten, ohne die umgebende Systemarchitektur zu ändern. Das MIC-78 GPU-Erweiterungsmodul von Advantech vom Januar 2026 und die SKY-MXM-Markteinführung vom März 2026 zeigten beide das anhaltende Investment in modulare Beschleunigerpfade für industrielles Rechnen. Dieses Muster deutet darauf hin, dass der Markt für industrielle GPUs weiterhin stark von standardbasierten Karten abhängt, bei denen Wartungsfreundlichkeit und Kompatibilität mit der installierten Basis hohe Priorität haben.

SoMs und CoMs werden bis 2031 voraussichtlich mit einer CAGR von 19,64 % wachsen, was sie zum am schnellsten wachsenden Formfaktor im Markt für industrielle GPUs macht. OEMs verlagern sich auf standardisierte Module, da diese Entwicklungszyklen verkürzen und Hardware-Aktualisierungen mit weniger Redesign-Aufwand als vollständig kundenspezifische Platinen ermöglichen. Die Einführung GPU-reicher eingebetteter Module für kompakte industrielle Systeme durch Advantech im März 2026 spiegelte diese Bewegung hin zu höherer Dichte in engeren Raumhüllen wider. MXM- und Mezzanine-Grafikmodule bedienen weiterhin robuste und transitbezogene Anwendungen, bei denen die Stabilität der verlöteten Verbindung wichtig ist, während Einplatinencomputer und Carrier-Board-Lösungen für Kameras, Gateways und energiesparende Edge-Knoten relevant bleiben. Verlötete GPU- und SoC-Designs haben auch einen Platz in Hochvolumenprodukten, bei denen Stücklistenkontrolle und kompakte Verpackung wichtiger sind als Feldaustauschbarkeit, was die Formfaktorverteilung im Markt für industrielle GPUs verbreitert.

Nach Anwendung: Maschinelles Sehen verankert den Umsatz, während Robotik die schnellste Expansion trägt

Maschinelles Sehen und Qualitätsprüfung machten im Jahr 2025 29,98 % des Marktes für industrielle GPUs aus und behaupteten damit ihre Position als führende Anwendung. Die installierte Basis ist breit, da die visuelle Fehlererkennung oft der erste KI-Anwendungsfall ist, den Hersteller in großem Maßstab einführen. Cognex stärkte dieses Segment im April 2026 mit dem In-Sight 6900 Vision Controller auf Basis der NVIDIA Jetson-Technologie für Edge-KI-Prüfung. Cognex erklärte auch im Mai 2026, dass mehr als 100 Fertigungskunden weltweit über seine OneVision-Umgebung von Einzellinien-Anwendungen zu Multi-Standort-Rollouts übergegangen waren, was die anhaltende Expansion von KI-Vision in Produktionsumgebungen zeigt. Dies hält Maschinelles Sehen als Hauptumsatztreiber im Markt für industrielle GPUs, auch wenn andere Workloads die Leistung verbessern.

Robotik und autonome Materialhandhabung werden bis 2031 voraussichtlich mit einer CAGR von 19,59 % wachsen, was dieser Anwendung das schnellste Wachstumsprofil im Markt für industrielle GPUs verleiht. Das Segment profitiert von physischen KI-Frameworks, die Wahrnehmung, Planung und Maschinenkoordination auf einem einzigen beschleunigten Edge-Stack integrieren. NVIDIAs Halos-Markteinführung im Juni 2026 hob industrielle Robotik als Schlüsselziel hervor, wobei Agility Robotics das System in Digit für industrielle Kunden einschließlich Amazon, GXO und Toyota Motor Manufacturing Canada einsetzte. Digitale Zwillinge und industrielle Simulation skalieren ebenfalls, insbesondere in der Halbleiter- und Automobilindustrie, während industrielles HMI, Edge-KI-Analysen, vorausschauende Wartung und medizinische Bildgebung die Anwendungsbasis für den Markt für industrielle GPUs weiter verbreitern. Diese Verteilung über visuelle Prüfung, autonome Bewegung, Simulation und Steuerung hinweg verbreitert die Nachfrage über ein einzelnes Implementierungsmodell hinaus im Markt für industrielle GPUs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Fertigung führt, während Logistik und Lagerhaltung schneller expandieren

Die Fertigung machte im Jahr 2025 44,12 % des Marktes für industrielle GPUs aus und ist damit das größte Endverbrauchersegment. Elektronikfertigung, Automobilproduktion und komplexe Prozesslinien sind weiterhin die intensivsten Nutzer von GPU-gestützter Vision, Simulation und Echtzeit-Steuerung. Diese Führungsposition wird dadurch gestützt, dass GPUs von eigenständigen Prüfaufgaben in breitere Fabrikbetriebsschichten übergehen. NVIDIAs industrielle KI-Cloud-Initiative, die im Juni 2025 mit Schaeffler, BMW Group und Siemens gestartet wurde, demonstrierte, wie digitale Zwillings- und KI-Workflows über Fabriknetzwerke hinweg verknüpft werden, anstatt auf isolierte Zellen beschränkt zu bleiben. Infolgedessen wird der Markt für industrielle GPUs zunehmend in Produktionsplanung, Asset-Modellierung, Prüfung und Maschinenkoordination innerhalb von Fertigungsoperationen eingebettet.

Logistik und Lagerhaltung werden bis 2031 voraussichtlich mit einer CAGR von 19,61 % wachsen, was sie zum am schnellsten wachsenden Endverbrauchersegment macht. Das Wachstum ist mit dem Bedarf an autonomer Bewegung, Hochgeschwindigkeitssortierung und Lagerorchestrierung in Umgebungen verbunden, in denen Arbeitsdruck und SKU-Komplexität anhaltend sind. NVIDIAs Rollout der Robotik-Sicherheit im Juni 2026 und sein umfassenderer Fabrikbetriebsplan weisen beide auf einen stärkeren Einsatz von beschleunigtem Rechnen in der Materialhandhabung und Anlagenkoordination hin. Gesundheitswesen und Biowissenschaften, Energie und Versorgungsunternehmen sowie Luft- und Raumfahrt und Verteidigung bleiben etablierte Absatzmärkte für medizinische Bildgebung, Fehlererkennung, Radarverarbeitung und andere spezialisierte Rechenaufgaben. Zusammen halten diese Branchen den Markt für industrielle Grafikprozessoren (GPUs) diversifiziert, auch wenn Fertigung und Logistik die deutlichsten Wachstumszentren bleiben.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 46,63 % an der Marktgröße für industrielle GPUs und wird bis 2031 voraussichtlich mit einer CAGR von 19,38 % wachsen. Die Region bleibt die größte Implementierungsbasis, da sie dichte Elektronikmontage, Automobilproduktion, Halbleiterkapazitäten und aggressive Fabrikmodernisierungsprogramme kombiniert. Japan trug im Februar 2026 zu diesem Schwung bei, als SmartVision die EAC-7000-Serie auf Basis von NVIDIA Jetson Thor für Edge-KI-Robotik der nächsten Generation einführte. Hitachi erklärte auch im April 2026, dass seine Edge-KI-Halbleiterarbeit in die Implementierung für Fertigungs-, Prüf-, Robotik- und Logistikhardware übergegangen sei, mit Energieeffizienzgewinnen von mehr als dem 10-fachen im Vergleich zur Verarbeitung mit Allzweck-GPUs.[3]Hitachi, "Hitachi entwickelt Edge-KI-Halbleiter als physische KI-Grundlagentechnologie zur Unterstützung der HMAX-Industrie," Hitachi, hitachi.com Diese Schritte zeigen, warum der Markt für industrielle GPUs im asiatisch-pazifischen Raum am stärksten ist, wo neue Fabrikprogramme und die Entwicklung eingebetteter Hardware sich gegenseitig verstärken.

Nordamerika und Europa sind die nächsten beiden großen regionalen Cluster im Markt für industrielle GPUs, aber ihre Nachfrageprofile unterscheiden sich von denen im asiatisch-pazifischen Raum. Nordamerika profitiert von einem tiefen Ökosystem rund um beschleunigtes Rechnen, Robotik-Software und Simulationsplattformen, die für mehrere industrielle Anwendungsfälle qualifiziert werden können. Europa legt größeren Wert auf sicherheitsgeführte Beschaffung, insbesondere in kollaborativer Robotik, Maschinensteuerung und regulierten industriellen Umgebungen, wo stärkere Compliance-Pfade erforderlich sind. NVIDIAs industrielle KI-Cloud-Initiative für die europäische Fertigung vom Juni 2025 hob hervor, wie digitale Zwillingswerkzeuge über große Fertigungsnetzwerke in der Region eingesetzt werden. Der Markt für industrielle GPUs in beiden Regionen wird daher weniger durch das reine Stückvolumen und mehr durch zertifizierte Implementierungsmodelle, tiefe Software-Integration und langfristige Plattformunterstützung geprägt.

Südamerika, der Nahe Osten und Afrika bleiben kleinere Teile des Marktes für industrielle Grafikprozessoren (GPUs), sind aber wichtig, da sich ihre Anwendungsfälle von denen der führenden Regionen unterscheiden. In Südamerika schaffen Bergbau, Prozessindustrien und verteilte Fertigungsstandorte Nachfrage nach vorausschauender Wartung, Maschinellem Sehen und Edge-Systemen, die Fernunterstützung ermöglichen. Im Nahen Osten und in Afrika schaffen intelligente Infrastruktur, Bauwesen, Logistik und Energieprojekte frühe Möglichkeiten für GPU-fähige industrielle Automatisierung. Diese Märkte entwickeln sich noch, aber sie erweitern den Markt für industrielle GPUs über klimatisierte Fabrikumgebungen hinaus und erhöhen den Bedarf an robusten, energiebewussten und implementierungsspezifischen Hardware-Designs.

Wettbewerbslandschaft

Der Markt für industrielle GPUs ist auf der Ebene der Siliziumplattformen mäßig konsolidiert, bleibt jedoch bei der Platinenintegration, Gehäusung und eingebetteten Systemmontage fragmentiert. NVIDIA hält weiterhin eine starke Position, da das Unternehmen Hardware mit einem breiten Software-Stack kombiniert, der visuelle KI, Robotik, Sensorverarbeitung und digitale Zwillinge umfasst. Diese Kombination ist im Markt für industrielle GPUs wichtig, da OEMs beim Aufbau langlebiger Systeme oft weniger Validierungspunkte bevorzugen. NVIDIA festigte diese Position im Oktober 2025 mit IGX Thor, das hohe KI-Rechenleistung mit einer sicherheitsorientierten Architektur und einem 10-Jahres-Lifecycle-Commitment für industrielle und medizinische Edge-Implementierungen kombinierte.[4]NVIDIA, "NVIDIA IGX Thor Robotikprozessor bringt Echtzeit-Physische-KI an den industriellen und medizinischen Edge," NVIDIA Blog, blogs.nvidia.com Diesen Vorsprung weitete das Unternehmen im Juni 2026 durch Halos für Robotik aus, das Sicherheit von einem Chip-Feature zu einem umfassenderen Plattform- und Workflow-Angebot für industrielle Kunden machte.

Der Wettbewerb im Markt für industrielle GPUs hängt auch davon ab, welche Anbieter Silizium-Roadmaps in einsetzbare industrielle Formfaktoren übersetzen können. Advantech zeigte im Jahr 2026 ein aggressives Ausführungstempo durch mehrere Markteinführungen über MIC-AI-Systeme, SKY-MXM-Module, IGX Thor-Plattformen und GPU-Erweiterungshardware für industrielles Edge-Computing. Cognex stärkte die Maschinensehen-Schicht mit OneVision und dem In-Sight 6900, die Cloud-to-Edge-Vision-Entwicklung mit GPU-gestützter Prüfhardware verknüpften. Hitachi wählte einen anderen Weg, indem es Edge-KI-Halbleiter mit Fokus auf Energieeffizienz für industrielle Geräte vorantrieb, was unterstreicht, dass der Wettbewerb im Markt für industrielle GPUs auch von Architekturen kommt, die darauf ausgelegt sind, die Leistungsaufnahme in eingebetteten Implementierungen zu reduzieren. Dies lässt den Markt gespalten zwischen einigen software-intensiven Plattformführern und einem breiten Feld von Integratoren, die bei Gehäusung, thermischem Design und Anwendungseignung konkurrieren.

Ein weiteres Wettbewerbsmerkmal des Marktes für industrielle Grafikprozessoren (GPUs) ist die wachsende Bedeutung der Zertifizierungsbereitschaft als Markteintrittsbarriere. Anbieter, die IEC 61508, ISO 13849 und verwandte Prüf-Workflows unterstützen können, haben einen klareren Weg in Robotik, autonome Handhabung und sicherheitssensible Maschinenintelligenz. Die Zertifizierungspfad-Strategie von Connect Tech vom März 2026 für Tempo IGX spiegelte wider, wie Systemanbieter versuchen, sich früher im Compliance-Zyklus zu positionieren. Das Ergebnis ist ein Markt für industrielle GPUs, in dem die Wechselkosten nach der Qualifizierung steigen, was die Plattformkonzentration an der Spitze unterstützt, während Raum für viele spezialisierte eingebettete Anbieter darunter bleibt.

Marktführer in der Branche für industrielle GPUs

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Imagination Technologies Limited

-

Qualcomm Incorporated

-

Matrox Electronic Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: NVIDIA lancierte Halos für Robotik, ein branchenweit erstes vollständiges funktionales Sicherheitssystem für physische KI, das IGX Thor-Hardware mit Halos OS integriert und auf IEC 61508 SIL 3- und ISO 13849-Konformität abzielt. Agility Robotics wurde zum ersten Anwender und setzte Halos in seinem humanoiden Roboter Digit für industrielle Kunden einschließlich Amazon, GXO und Toyota Motor Manufacturing Canada ein.

- Juni 2026: Micron und MetAI schlossen die Entwicklung von SimReady-Halbleiterfab-Zwillingen auf NVIDIA Omniverse OpenUSD-Bibliotheken ab und ermöglichten damit GPU-beschleunigte Simulation vollständiger Reinraum-Produktionsumgebungen im Halbleitermaßstab.

- Juni 2026: NVIDIA kündigte den Factory Operations Blueprint (FOX) auf der GTC Taipei/Computex an, ein Referenzdesign für KI-gesteuerte Fabrikmanager-Agenten, das Sichtprüfung, Materialtransport und Maschine-zu-Maschine-Koordination orchestriert. Pegatron übernahm den Blueprint und berichtete von einer geschätzten Reduzierung der Asset-Redundanzkosten um 15 %.

- Mai 2026: Cognex gab die allgemeine Verfügbarkeit von OneVision bekannt, seiner kollaborativen KI-Vision-Entwicklungsumgebung, und berichtete, dass seit dem Beta-Launch im Juni 2025 weltweit mehr als 100 Fertigungskunden von Einzellinien-Anwendungen zu Multi-Standort-Implementierungen übergegangen sind.

Berichtsumfang des globalen Marktes für industrielle GPUs

Der Markt für industrielle GPUs umfasst Grafikprozessoren (GPUs), GPU-fähige Rechenplattformen und zugehörige Technologien, die in industriellen Umgebungen eingesetzt werden, um künstliche Intelligenz (KI), Maschinelles Sehen, Automatisierung, Simulation, Visualisierung und Edge-Computing-Workloads zu beschleunigen. Industrielle GPUs bieten leistungsstarke Parallelverarbeitungsfähigkeiten, die Echtzeit-Datenanalyse, fortschrittliche Bildverarbeitung, prädiktive Analysen, autonome Operationen und digitale Transformationsinitiativen in Fertigungsanlagen, Logistiknetzwerken, Gesundheitssystemen, Energieinfrastruktur und anderen industriellen Umgebungen ermöglichen.

Der Bericht zum Markt für industrielle GPUs ist segmentiert nach GPU-Architektur (diskrete GPU-Beschleuniger, integrierte GPU-Prozessoren und APUs sowie GPU-fähige heterogene Edge-SoCs), Hardware-Formfaktor (PCIe-Erweiterungskarten, MXM- und Mezzanine-Grafikmodule, System-on-Modules und Computer-on-Modules, Einplatinencomputer und eingebettete GPU-Carrier-Boards sowie verlötete GPU/SoC-Lösungen), Anwendung (Maschinelles Sehen und Qualitätsprüfung, Robotik und autonome Materialhandhabung, digitaler Zwilling und industrielle Simulation, industrielles HMI und Visualisierung sowie Edge-KI-Analysen und vorausschauende Wartung und medizinische und kritische Bildgebung), Endverbraucherbranche (Fertigung, Logistik und Lagerhaltung, Gesundheitswesen und Biowissenschaften, Energie und Versorgungsunternehmen, Luft- und Raumfahrt und Verteidigung, sonstige Endverbraucherbranchen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diskrete GPU-Beschleuniger |

| Integrierte GPU-Prozessoren und APUs |

| GPU-fähige heterogene Edge-SoCs |

| PCIe-Erweiterungskarten |

| MXM- und Mezzanine-Grafikmodule |

| System-on-Modules und Computer-on-Modules |

| Einplatinencomputer und eingebettete GPU-Carrier-Boards |

| Verlötete GPU/SoC-Lösungen |

| Maschinelles Sehen und Qualitätsprüfung |

| Robotik und autonome Materialhandhabung |

| Digitaler Zwilling und industrielle Simulation |

| Industrielles HMI und Visualisierung |

| Edge-KI-Analysen und vorausschauende Wartung |

| Medizinische und kritische Bildgebung |

| Fertigung |

| Logistik und Lagerhaltung |

| Gesundheitswesen und Biowissenschaften |

| Energie und Versorgungsunternehmen |

| Luft- und Raumfahrt und Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach GPU-Architektur | Diskrete GPU-Beschleuniger | |

| Integrierte GPU-Prozessoren und APUs | ||

| GPU-fähige heterogene Edge-SoCs | ||

| Nach Hardware-Formfaktor | PCIe-Erweiterungskarten | |

| MXM- und Mezzanine-Grafikmodule | ||

| System-on-Modules und Computer-on-Modules | ||

| Einplatinencomputer und eingebettete GPU-Carrier-Boards | ||

| Verlötete GPU/SoC-Lösungen | ||

| Nach Anwendung | Maschinelles Sehen und Qualitätsprüfung | |

| Robotik und autonome Materialhandhabung | ||

| Digitaler Zwilling und industrielle Simulation | ||

| Industrielles HMI und Visualisierung | ||

| Edge-KI-Analysen und vorausschauende Wartung | ||

| Medizinische und kritische Bildgebung | ||

| Nach Endverbraucherbranche | Fertigung | |

| Logistik und Lagerhaltung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Energie und Versorgungsunternehmen | ||

| Luft- und Raumfahrt und Verteidigung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für industrielle GPUs aktuell und in der Prognose?

Der Markt für industrielle GPUs wurde im Jahr 2025 auf 4,32 Milliarden USD bewertet, wird voraussichtlich im Jahr 2026 einen Wert von 5,18 Milliarden USD erreichen und bis 2031 bei einer CAGR von 18,47 % auf 12,09 Milliarden USD prognostiziert.

Welche Anwendung generiert den meisten Umsatz bei industriellen GPU-Implementierungen?

Maschinelles Sehen und Qualitätsprüfung führten im Jahr 2025 mit einem Anteil von 29,98 %, was den weit verbreiteten Einsatz von GPU-gestützter visueller Fehlererkennung in Fertigungsumgebungen widerspiegelt.

Welche industrielle GPU-Anwendung wächst bis 2031 am schnellsten?

Robotik und autonome Materialhandhabung werden voraussichtlich das schnellste Wachstum mit einer CAGR von 19,59 % verzeichnen, unterstützt durch den zunehmenden Einsatz von physischer KI, autonomen Systemen und sicherheitsbereiten Edge-Plattformen.

Welche Endverbrauchergruppe führt die Nachfrage nach industriellen GPU-Lösungen an?

Die Fertigung blieb im Jahr 2025 mit einem Anteil von 44,12 % der größte Endverbraucher, angetrieben durch Elektronikfertigung, Automobilproduktion und den Einsatz digitaler Zwillinge in Fabrikoperationen.

Welche Region führt bei der Einführung industrieller GPU-Plattformen?

Der asiatisch-pazifische Raum führte den Markt für industrielle GPUs im Jahr 2025 mit einem Anteil von 46,63 % an und wird voraussichtlich auch die höchste regionale CAGR von 19,38 % bis 2031 verzeichnen.

Was prägt den Wettbewerb unter den Anbietern industrieller GPUs im Jahr 2026?

Der Wettbewerb wird durch vollständige Software-Ökosysteme, Sicherheitszertifizierungsbereitschaft, thermische Designfähigkeit und die Fähigkeit geprägt, Siliziumfortschritte in einsetzbare industrielle Formfaktoren umzusetzen.

Seite zuletzt aktualisiert am: