Größe und Marktanteil des integrierten GPU-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

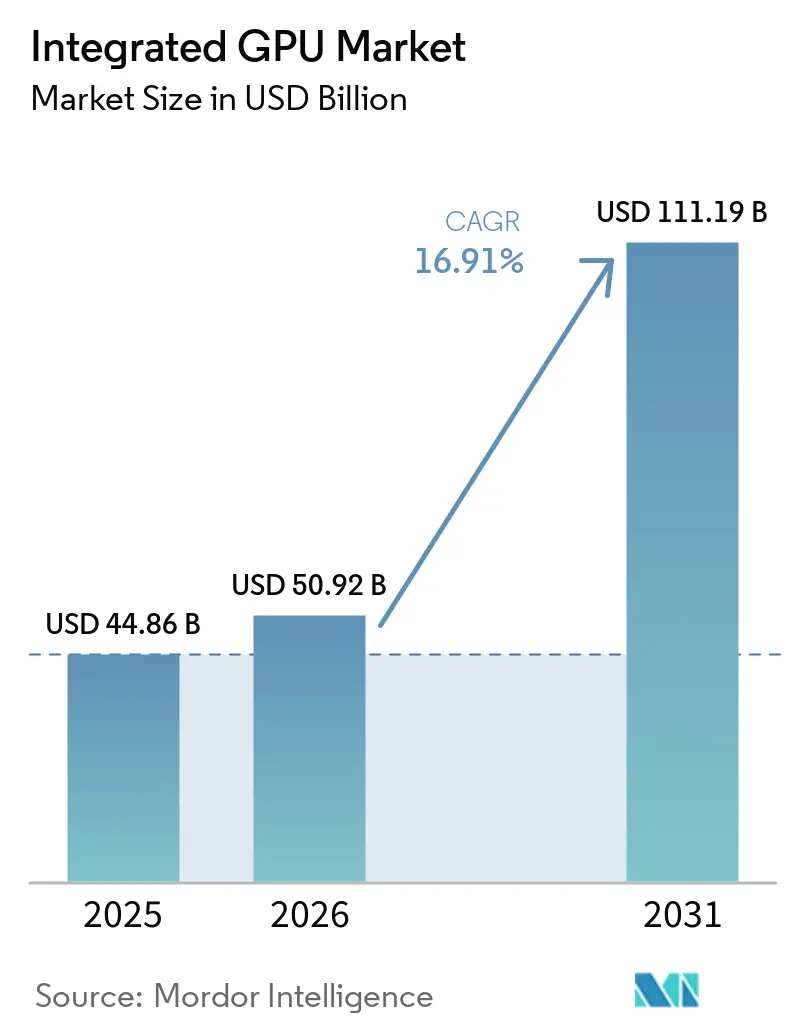

| Marktgröße (2026) | 50.92 Milliarden US-Dollar |

| Marktgröße (2031) | 111.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

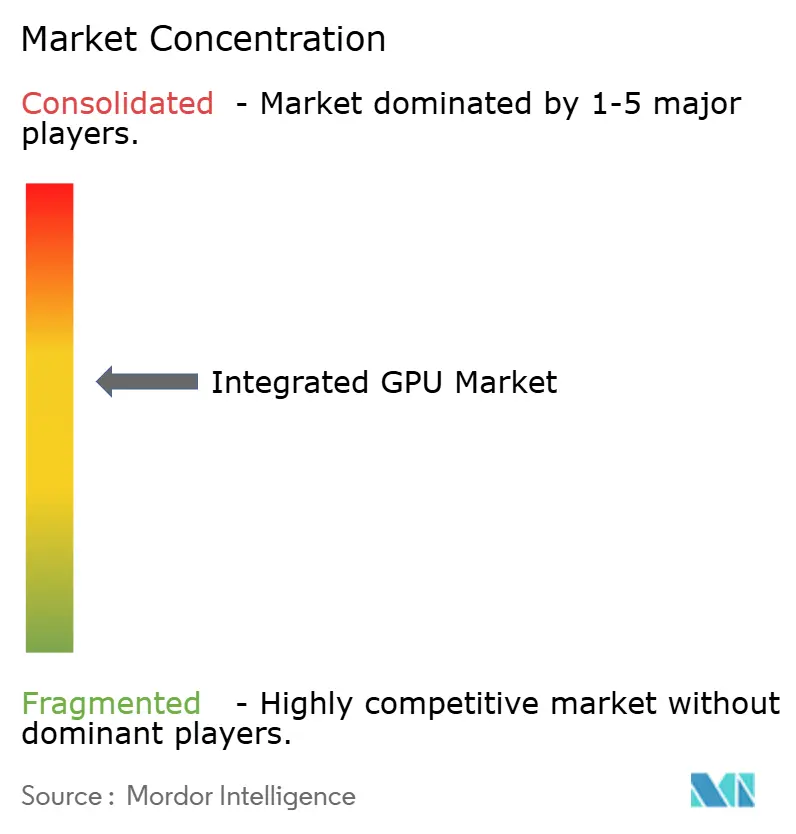

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des integrierten GPU-Markts von Mordor Intelligence

Die Größe des integrierten GPU-Markts wird voraussichtlich von USD 44,86 Milliarden im Jahr 2025 auf USD 50,92 Milliarden im Jahr 2026 steigen und bis 2031 USD 111,19 Milliarden erreichen, mit einem CAGR von 16,91 % über den Zeitraum 2026–2031. Das Wachstum wird durch die breitere Einführung KI-fähiger Prozessoren in Alltagsgeräten geprägt, bei denen integrierte Grafik nun Inferenz, Medienverbesserung und visuelle Arbeitslasten über die einfache Bildschirmausgabe hinaus unterstützt. Der Ersatzzyklus für KI-fähige PCs steigert ebenfalls die Nachfrage, da Unternehmenskäufer auf neuere Systeme umsteigen, die CPU-, GPU- und NPU-Ressourcen in einem einzigen Paket kombinieren. Mobile Prozessoren bleiben weiterhin das Fundament des Volumens, während Premium-PCs und Edge-Systeme den Umsatzmix für leistungsfähigere integrierte Designs erweitern. Der Wettbewerb bleibt auf x86-, Arm-basierten und kundenspezifischen Siliziumplattformen aktiv, wobei Energieeffizienz, Speicherarchitektur und Packaging-Design wichtiger werden als die reine Grafikleistung allein. Die wesentlichen Druckpunkte bleiben die Leistungslücke gegenüber diskreten GPUs bei anhaltenden, schweren Arbeitslasten, die Grenzen der gemeinsam genutzten Speicherbandbreite sowie der Wettbewerb um fortschrittliche Fertigungskapazitäten.

Wichtigste Erkenntnisse des Berichts

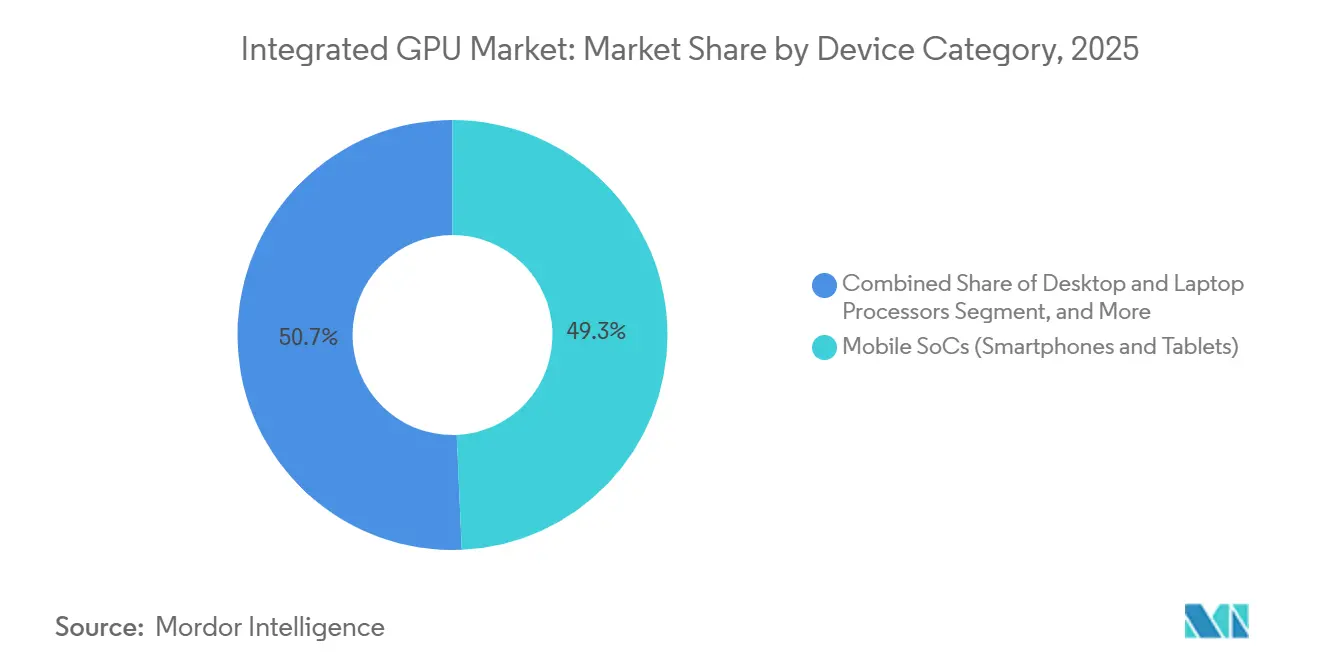

- Nach Gerätekategorie hielten mobile SoCs im Jahr 2025 einen Anteil von 49,32 % am integrierten GPU-Markt, während Server- und Rechenzentrum-Prozessoren mit integrierter Grafik bis 2031 voraussichtlich mit einem CAGR von 17,62 % expandieren werden.

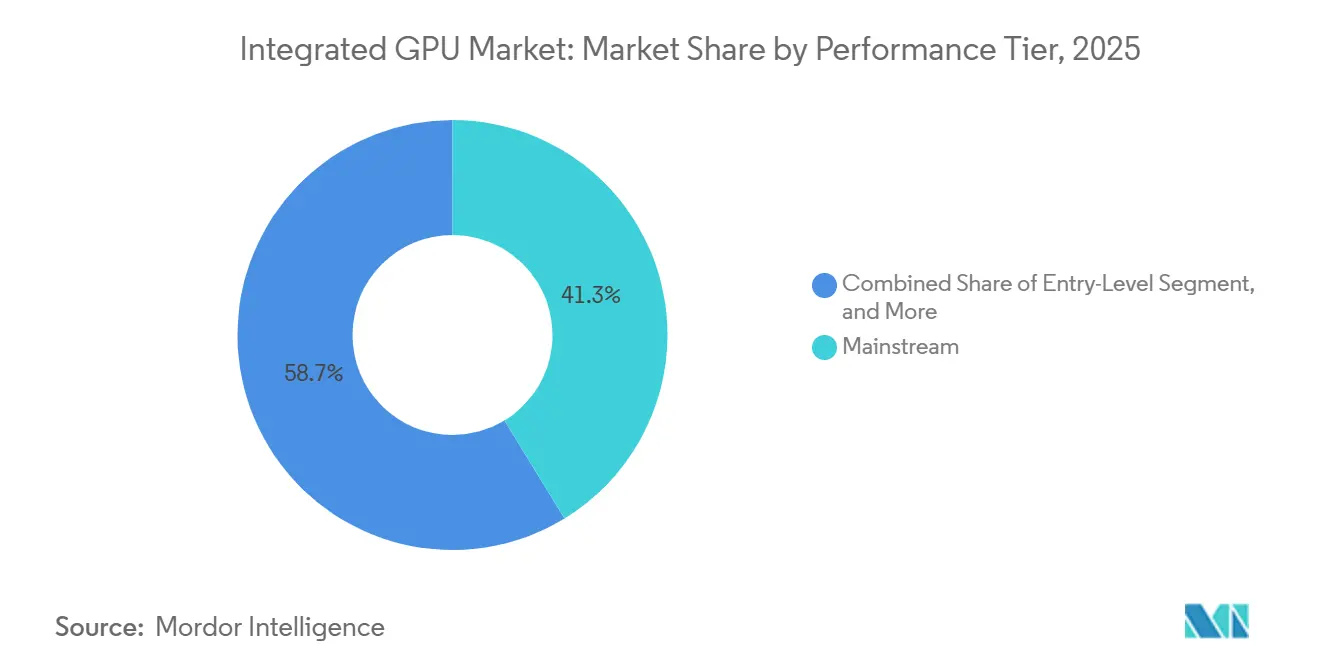

- Nach Leistungsstufe entfiel auf das Mainstream-Segment im Jahr 2025 ein Anteil von 41,29 % an der Marktgröße, während die Performance-Stufe bis 2031 voraussichtlich mit einem CAGR von 17,71 % wachsen wird.

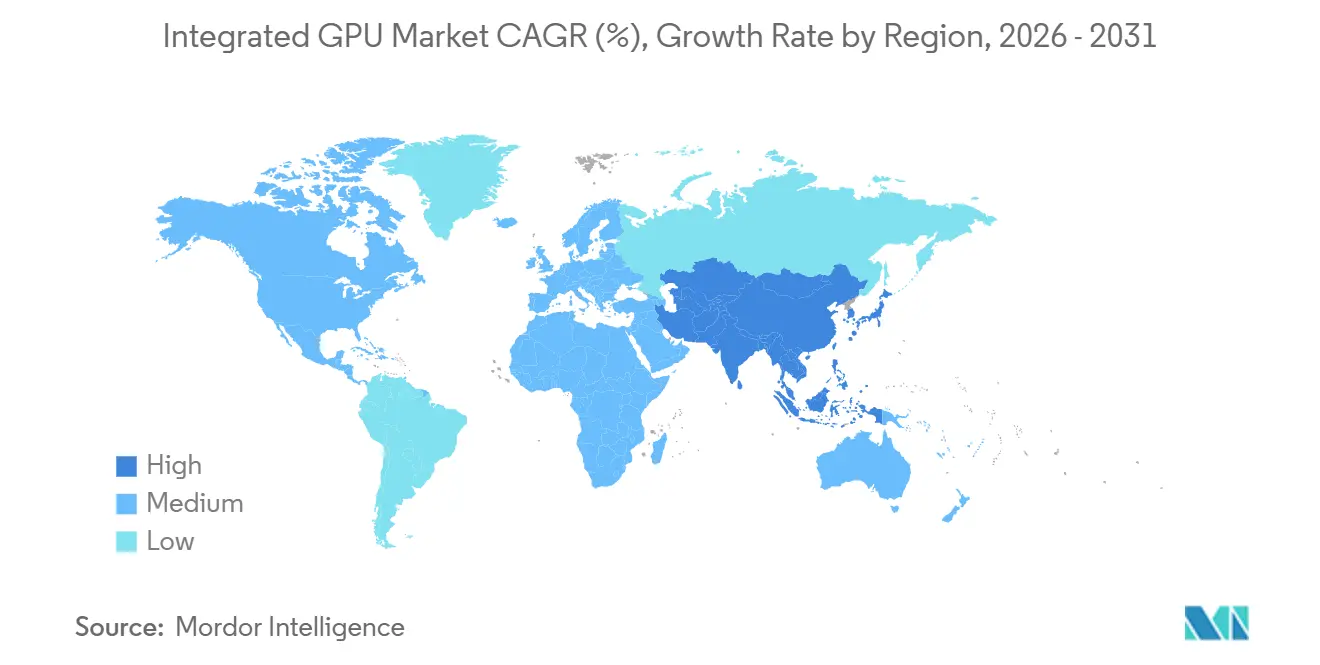

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 43,93 % am Markt für integrierte Grafikprozessoren (GPU) und wird voraussichtlich den schnellsten regionalen CAGR von 17,89 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im integrierten GPU-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-PC-Erneuerungszyklus und Einführung von KI auf dem Gerät | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Grafikintegration in mobilen SoCs | +3.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Unified-Memory-Designs zur Ermöglichung lokaler KI-Inferenz | +2.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach energieeffizienten Thin-and-Light-Geräten | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Architektonische Fortschritte bei integrierten Mainstream-Grafiklösungen | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Zoll- und speichergetriebene Substitution weg von Einstiegs-Diskret-GPUs | +1.1% | Nordamerika, mit frühen Gewinnen in Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-PC-Erneuerungszyklus und Einführung von KI auf dem Gerät

Der integrierte GPU-Markt profitiert von der breiteren Entwicklung hin zu KI-fähigem Personal Computing, bei dem Grafikblöcke nun Bildverbesserung, lokale Modellausführung und Medienverarbeitung in Mainstream-Systemen unterstützen. Plattformanbieter behandeln die integrierte GPU nicht mehr als sekundäres Merkmal, da sie nun gemeinsam mit der CPU und der NPU bei gemeinsamen Arbeitslasten eingesetzt wird, die für Unternehmens- und Verbraucherkäufer von Bedeutung sind. Intel hat diesen Wandel mit der Core Ultra Series 3 klar positioniert, die bis zu 12 Xe3-GPU-Kerne und eine 50-TOPS-NPU in einem einzigen Paket auf Intel 18A kombiniert. Diese Designentscheidung unterstützt den integrierten GPU-Markt, indem sie die grundlegende Grafikfähigkeit in KI-PCs erhöht, ohne eine separate Grafikkarte hinzuzufügen. Derselbe Ansatz verbessert auch die Systembalance, da leichtere KI-Aufgaben auf die NPU ausgelagert werden können, während die integrierte GPU weiterhin visuelle Pipelines und anhaltende Grafikaktivitäten übernimmt. Dies trägt dazu bei, dass der integrierte GPU-Markt eine stärkere Rolle in kommerziellen Erneuerungszyklen und der Positionierung von Premium-Notebooks gewinnt.

Zunehmende Grafikintegration in mobilen SoCs

Der Markt für integrierte Grafikprozessoren (GPU) bezieht seine größte Stückzahlbasis weiterhin aus mobilen SoCs, bei denen Grafikblöcke über das Frame-Rendering hinaus in breitere Rechen- und KI-gestützte Bildgebungsfunktionen vordringen. MediaTek hat diese Leistungsspanne mit dem Dimensity 9500 erweitert, der den Arm G1-Ultra-GPU integriert, eine neue GPU Dynamic Cache Architecture hinzufügt, eine um 33 % höhere Spitzenleistung liefert und die Energieeffizienz gegenüber der Vorgängergeneration um 42 % verbessert.[1]MediaTek Inc., "MediaTek Dimensity 9500 Unleashes Best-in-Class Performance, AI Experiences, and Power Efficiency for the Next Generation of Mobile Devices," MediaTek Press Room, mediatek.com Samsung hat auch die Erwartungen bei Premium-Smartphones mit dem Exynos 2600 erhöht, einem 2-nm-GAA-Chip, der den Xclipse 960 GPU mit hauseigenem Wärmemanagement und höherer Raytracing-Fähigkeit als das Vorgängermodell kombiniert. Qualcomm hat dieselbe Richtung bei PC-ähnlichem mobilem Silizium mit der Snapdragon X2 Elite-Familie verstärkt, bei der der integrierte Adreno X2-90-GPU DirectX 12.2 Ultimate, Vulkan 1.4 und höhere Leistung bei gleichem Energieniveau unterstützt. Diese Veränderungen sind für den integrierten GPU-Markt bedeutsam, da sie die Leistungsobergrenze von SoCs anheben, die bereits in sehr hohen Stückzahlen in Smartphones, Tablets und Always-Connected-PCs ausgeliefert werden. Sie zeigen auch, dass Speicherhandhabung, Cache-Design und Grafikeffizienz zu zentralen Produktdifferenzierungsmerkmalen im integrierten GPU-Markt geworden sind und nicht mehr nur unterstützende Funktionen darstellen.

Unified-Memory-Designs zur Ermöglichung lokaler KI-Inferenz

Der integrierte GPU-Markt wird auch durch Unified-Memory-Systemdesigns vorangetrieben, bei denen CPU, GPU und NPU aus demselben Speicherpool arbeiten. AMDs Ryzen AI Max+ 395 zeigt, wie dieses Modell in kompakte KI-Systeme einzieht, mit bis zu 128 GB einheitlichem LPDDR5X-Speicher auf einem 256-Bit-Bus und einer Speicherbandbreite von 256 GB/s.[2]AMD, "AMD Ryzen AI MAX+ 395, A Leap Forward in Generative AI Performance with Consumer PC," AMD Developer Resources, amd.com Diese Architektur bietet dem integrierten GPU-Markt einen praktischen Weg in lokale KI-Inferenz-Anwendungsfälle, die zuvor dedizierte Beschleuniger oder Cloud-Abhängigkeit erforderten. Arm wendet eine ähnliche Designrichtung auf mobile Plattformen mit dem Mali G1-Ultra an, der FP16-Matrix-Multiplikationsbeschleunigung mit Hardware-Raytracing der zweiten Generation für gleichzeitige Grafik- und KI-gestützte Arbeitslasten kombiniert. Da Unified-Memory-Systeme immer verbreiteter werden, gewinnt der integrierte GPU-Markt an Relevanz in Unternehmensumgebungen, die lokale Verarbeitung, einfacheres Gerätedesign und engere Kontrolle über Datenbewegungen wünschen. Dies unterstützt auch höherwertige Prozessorstufen, da die Speicherarchitektur Teil der Kaufentscheidung wird und nicht mehr nur eine verborgene Spezifikation ist.

Nachfrage nach energieeffizienten Thin-and-Light-Geräten

Der integrierte GPU-Markt profitiert von der starken Nachfrage nach Thin-and-Light-Geräten, die dennoch starke Grafik-, Video- und KI-Fähigkeiten erfordern. Intel hat den kommerziellen Wert dieser Richtung mit Lunar Lake demonstriert und ihn dann mit Panther Lake erweitert, bei dem Grafikressourcen in einem heterogenen Paket untergebracht sind, sodass die GPU-Kachel unabhängiger skalieren kann. Intel hat diese Designlogik auch in Einstiegssysteme mit Core Series 3 eingebracht, die auf alltägliche Laptops und Edge-Systeme abzielt, die dennoch stärkere integrierte Grafik als frühere Einstiegssysteme benötigen. Dies ist bedeutsam, weil Akkulaufzeit, Wärmeentwicklung und Grafikreaktion nun gemeinsam die Kaufentscheidungen prägen, insbesondere bei Verbraucher-Notebooks und kommerziellen Geräteflotten. Der integrierte GPU-Markt profitiert, wenn OEMs akzeptable Gaming-, Medien- und KI-Leistung anbieten können, ohne auf dickere Systeme umzusteigen oder eine separate Grafikkarte hinzuzufügen. Langfristig sollte dieses effizienzgetriebene Kaufverhalten den integrierten GPU-Markt eng mit dem Premium-Notebook-Design und der breiteren Geräteerneuerungsnachfrage verbunden halten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungslücke gegenüber diskreten GPUs bei AAA- und professionellen Arbeitslasten | -2.1% | Global | Langfristig (≥ 4 Jahre) |

| Thermische und Shared-Memory-Einschränkungen bei anhaltenden Lasten | -1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Zuteilung von Advanced-Node- und LPDDR-Versorgung | -0.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Global | Mittelfristig (2–4 Jahre) |

| KI-PC-Spezifikationsinflation gegenüber realem Speicherbandbreitenbedarf | -0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungslücke gegenüber diskreten GPUs bei AAA- und professionellen Arbeitslasten

Der integrierte GPU-Markt sieht sich weiterhin einer klaren Obergrenze bei Arbeitslasten gegenüber, die langandauerndes Rendering, professionelle Inhaltserstellung oder fortgeschrittenes Gaming bei hohen Einstellungen erfordern. Selbst mit architektonischen Fortschritten teilen integrierte Designs weiterhin Systemspeicher und thermische Grenzen, während diskrete GPUs dedizierte Speicherpools und separate Leistungsbudgets behalten. Intels aktueller Fahrplan zeigt, wie weit integrierte Grafik vorangeschritten ist, aber selbst seine neuesten Client-Plattformen positionieren starke integrierte Grafik innerhalb breiterer Paketdesigns und nicht als vollständigen Ersatz für professionelle diskrete Hardware. Dies hindert den integrierten GPU-Markt daran, die gesamte Chance in Creator-Workstations, High-End-Desktops und schweren 3D-Produktionsumgebungen zu nutzen. Softwarezertifizierungsmuster verlangsamen auch die Substitution, da professionelle Käufer oft weiterhin Hardware spezifizieren, die eine längere Geschichte in spezialisierten Rendering- und Visualisierungs-Workflows hat. Infolgedessen wird der integrierte GPU-Markt weiter expandieren, aber er wird im Prognosezeitraum wahrscheinlich in den anspruchsvollsten Grafiksegmenten begrenzt bleiben.

Thermische und Shared-Memory-Einschränkungen bei anhaltenden Lasten

Der integrierte GPU-Markt bleibt auch durch den grundlegenden Design-Kompromiss gemeinsamer thermischer und Speicherressourcen in kompakten Geräten eingeschränkt. Wenn CPU-, GPU- und NPU-Blöcke gemeinsam laufen, kann eine einzelne Arbeitslast den verfügbaren Spielraum für die anderen reduzieren, was eine anhaltende Ausgabe schwieriger zu halten macht als Kurzzeit-Spitzenleistung. AMDs Ryzen AI Max+ 395 zeigt, wie weit Unified-Memory-Systeme vorangekommen sind, aber sein Wert hängt immer noch von einer sorgfältigen Verwaltung der gemeinsam genutzten LPDDR5X-Ressourcen über Rechenblöcke hinweg ab. Mobile SoCs stehen vor demselben Problem in noch engerer Form, da der GPU-Stromverbrauch mit Modem-, Kamera- und Display-Subsystemen innerhalb fester Akkugrenzen konkurriert. Samsungs Exynos 2600 und MediaTeks Dimensity 9500 zeigen beide, dass Anbieter dieses Problem mit besserer Prozesstechnologie, Wärmedesign und Cache-Strategien angehen. Dennoch bleibt der integrierte GPU-Markt anfällig für Leistungsschwankungen in dünnen Systemen und mobilen Geräten, wenn anhaltende Lasten gemeinsame Ressourcen an ihre Grenzen bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätekategorie: Mobile SoCs treiben das Volumen, Server beschleunigen den Umsatzmix

Mobile SoCs hielten im Jahr 2025 einen Anteil von 49,32 % am integrierten GPU-Markt und behielten damit die Kategorie im Mittelpunkt des globalen Versandvolumens. Der integrierte GPU-Markt bezieht einen Großteil seines Umfangs aus Smartphones und Tablets, da Grafik-IP direkt in Anwendungsprozessoren eingebettet ist, die in sehr großen Stückzahlen über alle Verbraucherpreissegmente hinweg ausgeliefert werden. In diesem Teil der integrierten GPU-Branche konkurrieren Anbieter bei Gaming-Reaktion, Bildqualität, KI-gestützten Medienfunktionen und Energieeffizienz und nicht allein bei der reinen Rechenleistung. MediaTek hat diese Kategorie mit dem Dimensity 9500 gestärkt, der den Arm G1-Ultra-GPU hinzufügte, höhere Spitzengrafik-Leistung, bessere Energieeffizienz und Hardware-Raytracing mit 120 fps in einem kommerziellen Mainstream-SoC bietet. Samsung hat auch die Premium-Mobilgrafik mit dem Exynos 2600 gestärkt, der den Xclipse 960 GPU und einen 2-nm-GAA-Prozess aufweist und stärkere visuelle Leistung in Flaggschiff-Geräten unterstützt.[3]Samsung Semiconductor, "Exynos 2600, Mobile Processor," Samsung Semiconductor Global, semiconductor.samsung.com

Server- und Rechenzentrum-Prozessoren mit integrierter Grafik werden bis 2031 voraussichtlich mit einem CAGR von 17,62 % expandieren und sind damit die am schnellsten wachsende Gerätekategorie im integrierten GPU-Markt. Dieses Wachstum spiegelt die Nachfrage nach Edge-KI- und kompakten Serverplattformen wider, bei denen leichte Inferenz und Orchestrierung ohne eine separate Erweiterungskarte ausgeführt werden können. Desktop- und Laptop-Prozessoren bleiben die zweitgrößte Gerätekategorie nach Wert, da das Client-Computing weiterhin große Mengen an x86- und Arm-basierten Prozessoren mit verbesserten integrierten Grafikfähigkeiten aufnimmt. Intels Core Ultra Series 3 und Core Series 3 zeigen, wie der integrierte GPU-Markt sowohl in Premium- als auch in Einstiegs-Notebook-Linien mit stärkeren Grafikblöcken und höherer KI-Bereitschaft voranschreitet. Eingebettete und industrielle SoCs bleiben das kleinste Umsatzsegment, erweitern aber weiterhin die adressierbare Basis des integrierten GPU-Markts, da visuelle Schnittstellen, Edge-Vision und vernetzte Steuerungssysteme leistungsfähigere SoC-Designs einsetzen.

Nach Leistungsstufe: Mainstream-Dominanz koexistiert mit dem raschen Aufstieg der Performance-Stufe

Das Mainstream-Segment entfiel im Jahr 2025 auf 41,29 % des integrierten GPU-Markts und spiegelt eine große Versandbasis von Mittelklasse-Prozessoren in Laptops, Smartphones und kommerziellen Geräten wider. Diese Stufe ist für den integrierten GPU-Markt bedeutsam, da sie Skalierung mit verbesserter Funktionalität verbindet und Käufern ausreichend Grafik- und KI-Unterstützung für alltägliche Arbeit, Medien und Gelegenheitsgaming bietet. Mainstream-Produkte von Intel, AMD, MediaTek, Qualcomm und Samsung integrieren nun stärkere Grafikkerne, bessere Medien-Engines und leistungsfähigere KI-Blöcke als frühere Mittelklasse-Generationen. Das hat den Bedarf an Einstiegs-Diskret-Grafik in vielen Verbraucher- und Geschäftssystemen verringert, insbesondere wenn thermische Grenzen und Akkulaufzeit wichtiger sind als maximale Bildraten. Die Mainstream-Stufe verankert daher weiterhin den integrierten GPU-Markt in Bezug auf das Volumen und dient als Standardwahl für Massenhersteller von Geräten.

Die Performance-Stufe wird bis 2031 voraussichtlich mit einem CAGR von 17,71 % wachsen und ist damit das am schnellsten wachsende Leistungsband im integrierten GPU-Markt. Das Wachstum in diesem Band spiegelt die steigende Nachfrage nach KI-PCs, Premium-Thin-and-Light-Notebooks und höherwertigen mobilen Prozessoren mit mehr Grafikkernen, schnelleren Speicherpfaden und stärkerer KI-Unterstützung wider. Qualcomms Snapdragon X2 Elite-Familie unterstützt diesen Trend, indem sie den integrierten Adreno X2-90-GPU mit fortschrittlichen Grafikstandards und höherer Leistung bei gleichem Energieniveau kombiniert. AMD treibt auch die obere Stufe des Markts für integrierte Grafikprozessoren (GPU) mit dem Ryzen AI Max+ 395 voran, bei dem einheitlicher LPDDR5X-Speicher und starke integrierte Grafik lokale KI-Arbeitslasten in kompakten Systemen praktischer machen. Einstiegsprodukte bleiben bei Budget-Smartphones und kostengünstigen Computern wichtig, während Hochleistungsdesigns von Apple, AMD und Qualcomm zeigen, dass die integrierte GPU-Branche stetig in Arbeitslasten vordringt, die früher einen dedizierten Beschleuniger erforderten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 43,93 % am integrierten GPU-Markt und wird voraussichtlich bis 2031 den schnellsten regionalen CAGR von 17,89 % verzeichnen. Die Region führt den integrierten GPU-Markt an, da sie SoC-Fertigungstiefe, hochvolumige Elektronikmontage und sehr große Endgerätenachfrage bei Smartphones, Notebooks und Unterhaltungselektronik kombiniert. China bleibt das größte regionale Nachfragezentrum aufgrund seines Umfangs in der Gerätmontage und seines Bestrebens, die heimischen Halbleiterfähigkeiten zu stärken. Regionale Anbieter investieren weiterhin in Premium-Grafikintegrationsfähigkeiten. Südkorea trägt durch fortschrittliche mobile Chipentwicklung bei, und Samsungs Exynos 2600 zeigt, wie führende Anbieter in der Region weiterhin in Premium-Grafikintegrationsfähigkeiten investieren. Indien und Südostasien erweitern ebenfalls den integrierten GPU-Markt durch breitere 5G-Einführung, steigende Smartphone-Nutzung und Gerätezugangsprogramme, die mehr GPU-ausgestattete Produkte in den alltäglichen Computerbetrieb bringen.

Nordamerika stellt die zweitgrößte regionale Umsatzbasis im integrierten GPU-Markt dar, unterstützt durch den Austausch von Unternehmens-PCs, Premium-Verbrauchernachfrage und breitere Einführung KI-fähiger Geräte. Die im Januar 2026 eingeführten Section-232-Halbleiterzölle veränderten die Beschaffungsökonomie für importierte Chips und erhöhten die Attraktivität inländischer oder zollbefreiter Versorgung für einige Käufer.[4]The White House, "Adjusting Imports of Semiconductors, Semiconductor Manufacturing Equipment, and Their Derivative Products Into the United States," Presidential Actions, whitehouse.gov Dieser politische Hintergrund begünstigt US-amerikanische Design- und Fertigungsstrategien, insbesondere wenn integrierte Plattformen dazu beitragen können, die Stücklistenkomplexität zu reduzieren. Kanada und Mexiko tragen hauptsächlich durch Montage-, Logistik- und Vertriebsrollen innerhalb der breiteren nordamerikanischen Lieferkette bei.

Europa entwickelt sich weiterhin sowohl als Nachfragezentrum als auch als strategischer Fertigungsinvestitionsstandort für den Markt für integrierte Grafikprozessoren (GPU). Die regionale Nachfrage wird durch kommerzielle PCs, Industriesysteme und Automobilelektronik gestützt, die auf eingebettete Grafikfähigkeiten angewiesen sind. Südamerika bleibt ein kleinerer, aber wachsender Teil des integrierten GPU-Markts, wobei die Nachfrage eng mit Mittelklasse-Smartphones und breiterer mobiler Datennuztung verbunden ist. Der Nahe Osten und Afrika expandieren ebenfalls von einer kleineren Basis aus, da Programme zur digitalen Transformation, Smart-City-Implementierungen und vernetzte Überwachungssysteme die Nachfrage nach eingebetteten und industriellen SoCs mit Grafikfähigkeit steigern. In beiden Regionen wird der integrierte GPU-Markt noch stärker durch die Verfügbarkeit und Preisgestaltung importierter Geräte als durch lokale Chipproduktion geprägt. Dies macht die Nachfrage anfällig für Währungsbewegungen, Handelspolitik und Preiseffekte, die aus Versorgungsengpässen in wichtigen Halbleiterfertigungszentren resultieren.

Wettbewerbslandschaft

Der integrierte GPU-Markt ist auf Plattformebene mäßig konsolidiert. Intel und AMD bleiben zentral bei x86-Client-Prozessoren, während Qualcomm, MediaTek, Samsung, Apple und UNISOC einen Großteil des Arm-basierten integrierten GPU-Markts prägen. Arm Limited und Imagination Technologies sind ebenfalls bedeutsam, da ihre GPU-IP durch Lizenzierung in Drittanbieter-SoCs einen großen Anteil der Stückvolumina erreicht. Intels Einführung von Panther Lake im Januar 2026 war ein direkter strategischer Schritt zur Stärkung seiner Position in KI-fähigen Client-Systemen, mit bis zu 12 Xe3-GPU-Kernen und einer 50-TOPS-NPU im Paket. Intel folgte dem im April 2026 mit Core Series 3 und erweiterte damit stärkere integrierte Grafik auf Einstiegs-Laptops und Edge-Systeme, was seine Abdeckung über Preispunkte im integrierten GPU-Markt verbreiterte.

AMDs Wettbewerbsposition im integrierten GPU-Markt wird durch Unified-Memory-Design gestützt, insbesondere in Systemen, die auf dem Ryzen AI Max+ 395 basieren, bei dem Grafik- und KI-Fähigkeiten mit großen gemeinsamen LPDDR5X-Speicherpools kombiniert werden. Qualcomm erweitert seine Rolle, indem es stärkere Adreno-Grafik auf PC-ähnliche Snapdragon-Geräte bringt und sich damit einen Weg über Smartphones hinaus in das Premium-Mobile-Computing erschließt. Samsung bleibt im Premium-Mobilsilizium bedeutsam, und die Einführung des Exynos 2600 zeigte ein anhaltendes Engagement für interne Grafikdifferenzierung durch den Xclipse 960 GPU. Apple hält eine besondere Position inne, da es Silizium, Software und Geräteintegration kontrolliert, was es ermöglicht, bei Effizienz und Benutzererfahrung zu konkurrieren und nicht allein bei eigenständigen Komponentenvergleichen. Chinesische Anbieter wie Loongson Technology und Shanghai Zhaoxin erhalten politische Unterstützung, liegen aber bei Prozessmaßstab und kommerziellem Reichweite noch hinter den führenden Anbietern zurück.

Auf der Lizenzierungsebene bleibt der integrierte GPU-Markt breit, da viele SoC-Anbieter weiterhin auf Grafik-IP von Drittanbietern statt auf vollständig kundenspezifische Designs angewiesen sind. Arms Mali G1-Ultra und verwandte GPU-Angebote unterstützen weiterhin mobile und KI-gestützte Grafikanwendungsfälle über mehrere Geräteklassen hinweg. Imagination Technologies stärkt auch seine Position durch Unterstützung seines Software-Ökosystems, einschließlich Fortschritten bei Open-Source-Grafiktreibern für IMG BXS GPUs und bei der Vulkan-Konformitätsarbeit. Dies hinterlässt den integrierten GPU-Markt mit einer gemischten Struktur, bei der eine Handvoll großer Plattformunternehmen die Leistungserwartungen prägt, aber ein breiteres Feld von Lizenzgebern und regionalen Chipanbietern weiterhin das Stückvolumen und nachgelagerte Designentscheidungen beeinflusst. Das Ergebnis ist ein wettbewerbsintensives Umfeld, das aktiv, innovativ und nur teilweise über die gesamte Wertschöpfungskette konzentriert ist.

Marktführer in der integrierten GPU-Branche

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Apple, Inc.

-

Qualcomm Incorporated

-

MediaTek Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Intel brachte die Intel Core Series 3 (Wildcat Lake) für Einstiegs-Laptops und Edge-Systeme auf den Markt, gebaut auf Intel 18A mit integrierten Xe3-GPU-Kernen, bis zu 2,8-fach besserer GPU-KI-Leistung gegenüber der Vorgängergeneration und ausgerichtet auf alltägliche Computing- und Kleinunternehmens-Arbeitslasten. Systeme mit diesen Prozessoren wurden ab dem 16. April 2026 von OEM-Partnern kommerziell verfügbar.

- März 2026: Intel Core Ultra Series 3 mit vPro wurde am 31. März 2026 kommerziell verfügbar, speziell auf kommerzielle Unternehmens-PC-Käufer ausgerichtet, mit bis zu 80 % besserer integrierter Grafik gegenüber der Vorgängergeneration. Die diskreten GPUs Intel Arc Pro B70 und B65 wurden gleichzeitig angekündigt, um das professionelle Grafikportfolio zu erweitern.

- Januar 2026: Intel stellte die Core Ultra Series 3 (Panther Lake) auf der CES 2026 als erste Rechenplattform vor, die auf Intel 18A-Prozesstechnologie basiert, mit bis zu 12 Xe3-GPU-Kernen, 50 NPU TOPS und bis zu 77 % schnellerer Gaming-Leistung gegenüber Lunar Lake. Über 200 PC-Designs von globalen OEM-Partnern wurden angekündigt.

- Januar 2026: Samsung brachte den Exynos 2600 auf den Markt, den weltweit ersten 2-nm-GAA-Smartphone-Chip, mit dem Xclipse 960 GPU basierend auf AMDs RDNA4-Architektur, der doppelte Rechenleistung und 50 % höhere Raytracing-Leistung gegenüber dem Exynos 2500 bietet. Die mit dem Chip ausgestatteten Galaxy S26-Modelle wurden im Februar 2026 eingeführt.

Umfang des globalen integrierten GPU-Marktberichts

Der integrierte GPU-Markt umfasst die globale Branche, die an der Entwicklung, dem Design und dem Einsatz von Grafikprozessoren beteiligt ist, die in ein System-on-Chip (SoC) oder eine Prozessorarchitektur integriert sind und nicht als eigenständige diskrete Komponenten. Diese integrierten GPUs teilen den Systemspeicher und werden weit verbreitet eingesetzt, um eine effiziente Grafikverarbeitung in kostenempfindlichen, energieeffizienten Computergeräten zu ermöglichen.

Der Bericht über den integrierten GPU-Markt ist segmentiert nach Gerätekategorie (Desktop- und Laptop-Prozessoren, mobile SoCs, eingebettete und industrielle SoCs sowie Server- und Rechenzentrum-Prozessoren mit integrierter Grafik), Leistungsstufe (Einstiegsklasse, Mainstream, Performance und Hochleistung) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Desktop- und Laptop-Prozessoren |

| Mobile SoCs (Smartphones und Tablets) |

| Eingebettete und industrielle SoCs |

| Server- und Rechenzentrum-Prozessoren mit integrierter Grafik |

| Einstiegsklasse (< USD 50) |

| Mainstream (USD 50 – USD 150) |

| Performance (USD 150 – USD 300) |

| Hochleistung (> USD 300) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Gerätekategorie | Desktop- und Laptop-Prozessoren | |

| Mobile SoCs (Smartphones und Tablets) | ||

| Eingebettete und industrielle SoCs | ||

| Server- und Rechenzentrum-Prozessoren mit integrierter Grafik | ||

| Nach Leistungsstufe | Einstiegsklasse (< USD 50) | |

| Mainstream (USD 50 – USD 150) | ||

| Performance (USD 150 – USD 300) | ||

| Hochleistung (> USD 300) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der integrierte GPU-Markt im Jahr 2026 und wie groß wird er bis 2031 sein?

Der integrierte GPU-Markt wird im Jahr 2026 auf USD 50,92 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 111,19 Milliarden erreichen, mit einem CAGR von 16,91 % über den Zeitraum 2026–2031.

Welche Gerätekategorie führt bei der Umsatzgenerierung für integrierte Grafik?

Mobile SoCs sind die größte Gerätekategorie mit einem Anteil von 49,32 % im Jahr 2025, unterstützt durch sehr hohe Versandvolumina bei Smartphones und Tablets.

Welches Segment wächst bis 2031 am schnellsten?

Server- und Rechenzentrum-Prozessoren mit integrierter Grafik sind die am schnellsten wachsende Gerätekategorie mit einem prognostizierten CAGR von 17,62 % bis 2031.

Welche Leistungsstufe verzeichnet den stärksten Schwung?

Die Performance-Stufe wächst am schnellsten mit einem CAGR von 17,71 %, da KI-PCs und Premium-Thin-and-Light-Systeme die Nachfrage nach höherwertigen Prozessoren ankurbeln.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik führt sowohl bei Umfang als auch bei Wachstum, mit einem Anteil von 43,93 % im Jahr 2025 und einem prognostizierten CAGR von 17,89 % bis 2031.

Was sind die wesentlichen Risiken, die eine breitere Einführung in High-End-Systemen hemmen?

Die wesentlichen Einschränkungen sind die Leistungslücke gegenüber diskreten GPUs bei anhaltenden schweren Arbeitslasten, gemeinsame Speicher- und thermische Grenzen sowie Versorgungszuteilungsdruck auf fortschrittliche Fertigungsknoten.

Seite zuletzt aktualisiert am: