GPU-Cloud-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.62 Milliarden US-Dollar |

| Marktgröße (2031) | 37.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

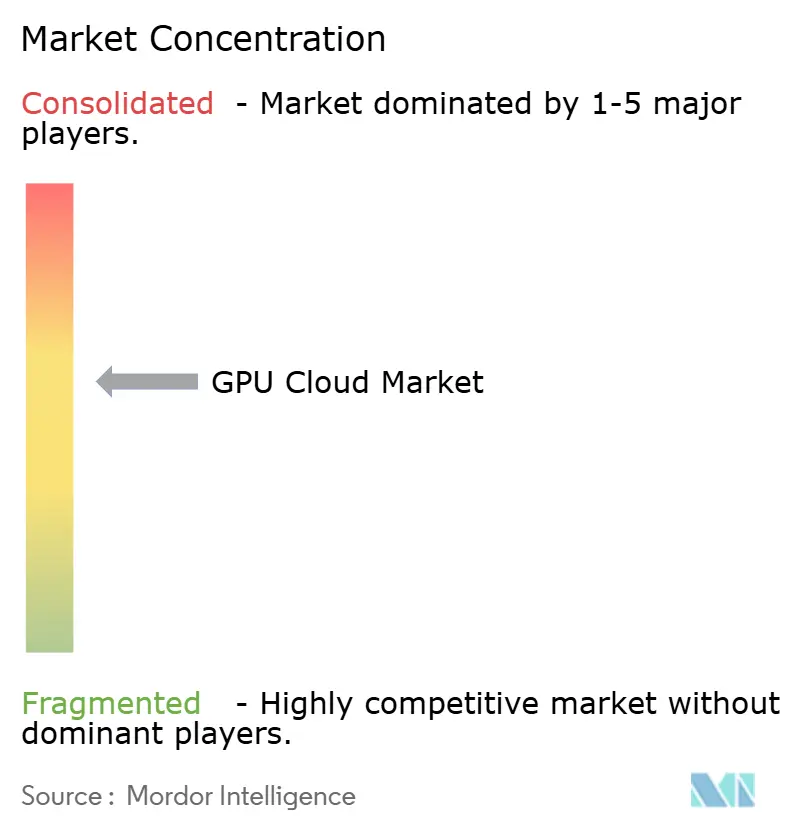

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GPU-Cloud-Marktanalyse von Mordor Intelligence

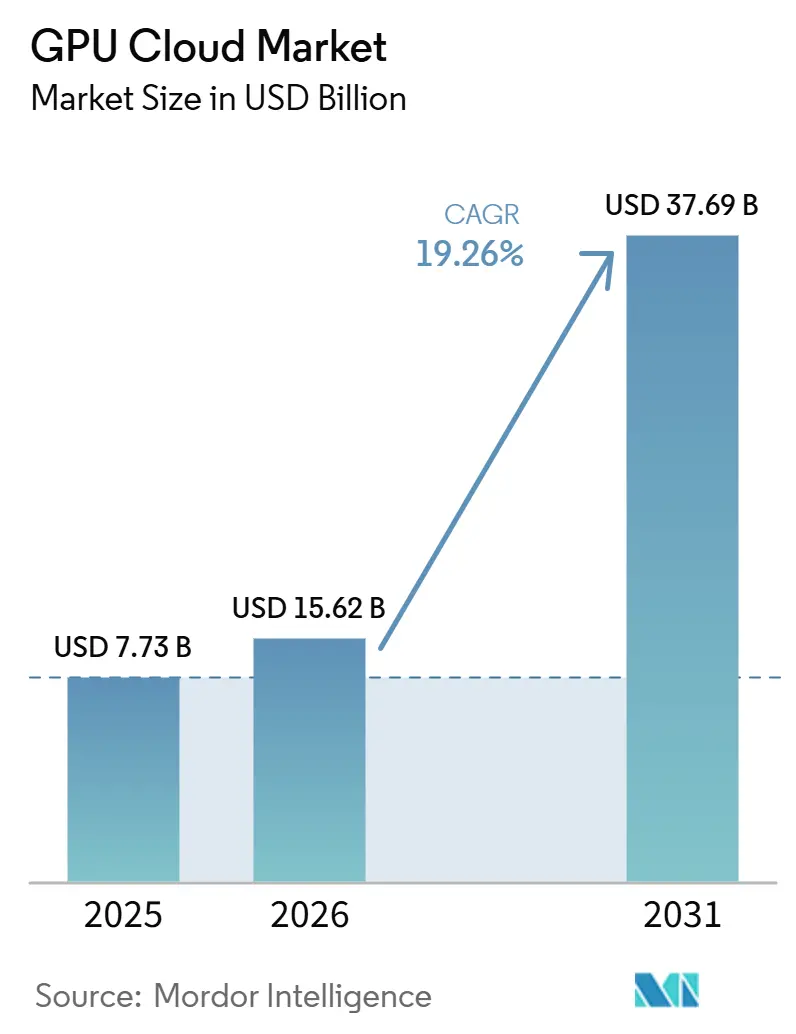

Die Größe des GPU-Cloud-Marktes wird voraussichtlich von 7,73 Milliarden USD im Jahr 2025 auf 15,62 Milliarden USD im Jahr 2026 steigen und bis 2031 37,69 Milliarden USD erreichen, mit einer CAGR von 19,26 % über den Zeitraum 2026–2031. Der GPU-Cloud-Markt expandiert, weil Unternehmen KI-Workloads nun als laufende Betriebsanforderungen behandeln und nicht mehr als begrenzte Pilotprogramme. Die Ausgabenmuster im GPU-Cloud-Markt verlagern sich ebenfalls von einmaligen Trainings-Bursts hin zu einer stetigen Inferenznachfrage, die GPU-Kapazitäten über längere Zeiträume in Betrieb hält. Der GPU-Cloud-Markt wird zusätzlich durch die Nachfrage nach reinem Rechenzugang, verwalteten KI-Umgebungen und dedizierten Bereitstellungen gestützt, die strengere Leistungsanforderungen erfüllen können. Das Wettbewerbsverhalten im GPU-Cloud-Markt spiegelt diesen Übergang wider, wobei Hyperscaler Skalenvorteile verteidigen, während spezialisierte Anbieter auf trainingsintensive und dedizierte Inferenz-Workloads abzielen. Die stärksten Chancen im GPU-Cloud-Markt sind mit verwalteten KI-Tools, regulierten Hosting-Umgebungen und regionalen Kapazitätsausbauten verbunden, die produktive KI zuverlässiger bedienen können.

Wichtigste Erkenntnisse des Berichts

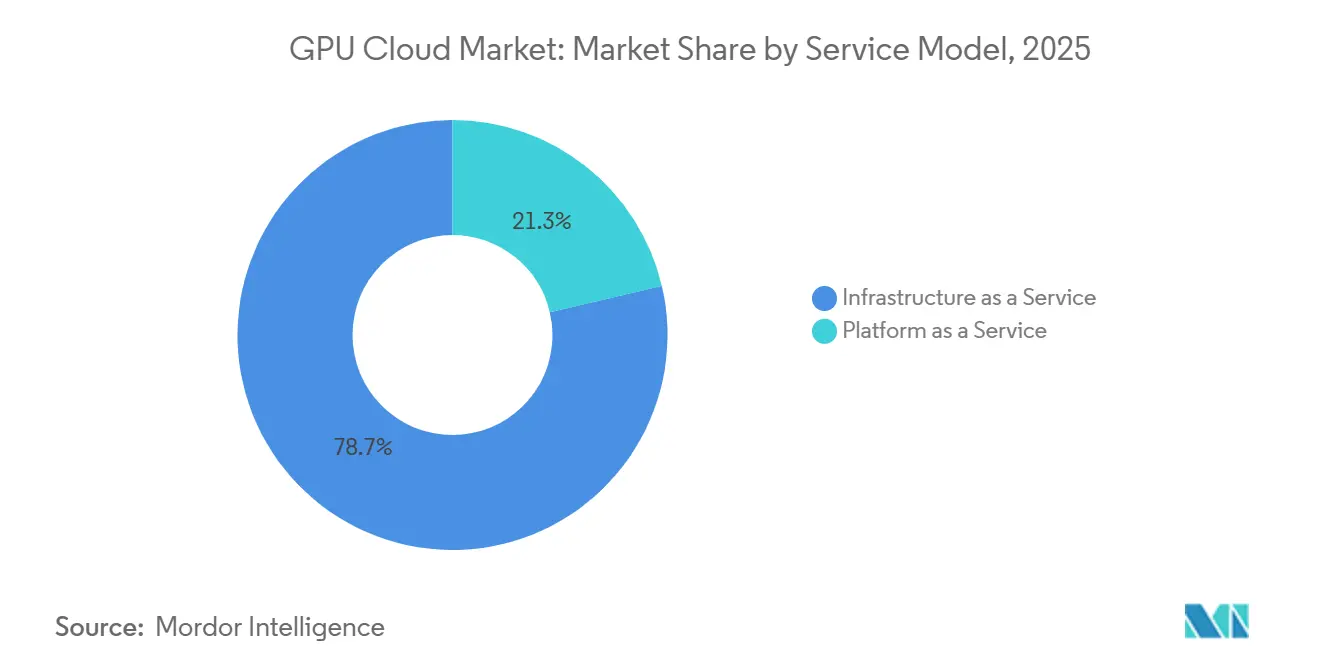

- Nach Servicemodell führte Infrastructure as a Service mit einem Anteil von 78,66 % am GPU-Cloud-Markt im Jahr 2025, während Platform as a Service bis 2031 voraussichtlich mit einer CAGR von 19,32 % wachsen wird.

- Nach GPU-Workload-Klasse hielten KI-Training und groß angelegte HPC-GPU-Instanzen im Jahr 2025 einen Anteil von 62,34 % am GPU-Cloud-Markt, während KI-Inferenz und allgemeine beschleunigte Compute-GPU-Instanzen bis 2031 voraussichtlich mit einer CAGR von 19,41 % wachsen werden.

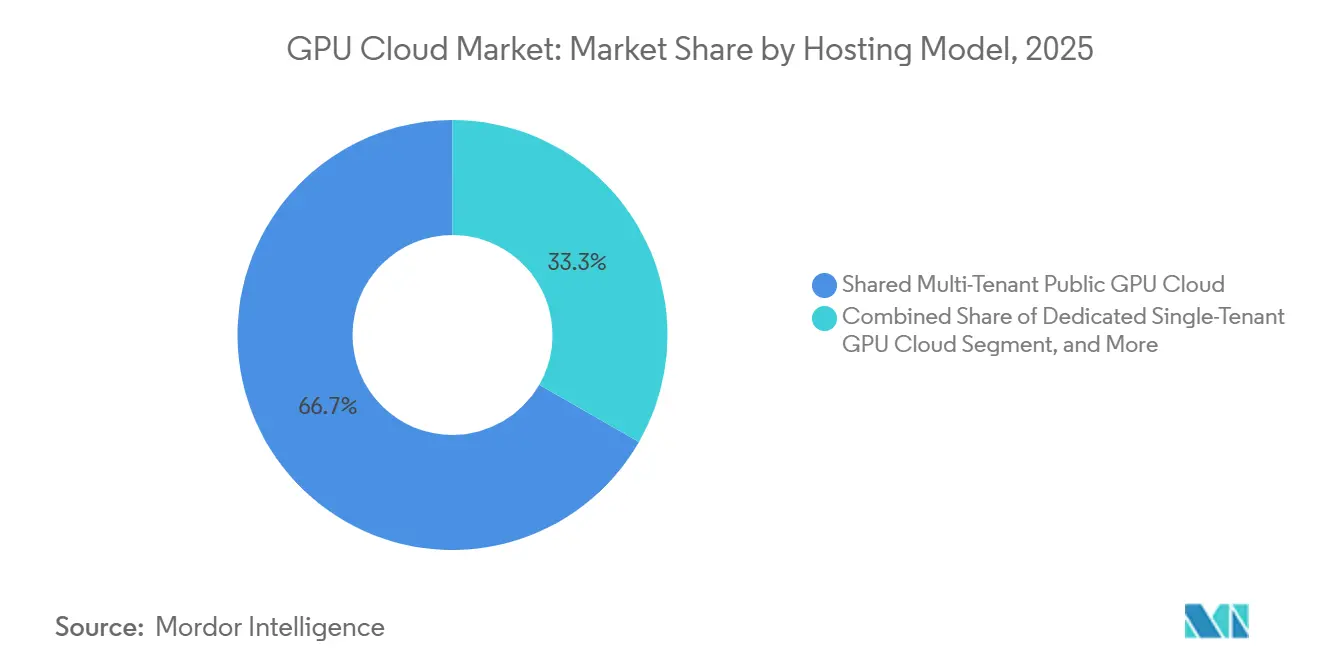

- Nach Hosting-Modell entfiel auf die gemeinsam genutzte mandantenfähige öffentliche GPU-Cloud im Jahr 2025 ein Anteil von 66,71 %, während die dedizierte Einzelmandanten-GPU-Cloud bis 2031 voraussichtlich mit einer CAGR von 19,33 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 77,12 % am GPU-Cloud-Markt, während KMU und KI-native Start-ups bis 2031 voraussichtlich mit einer CAGR von 19,43 % wachsen werden.

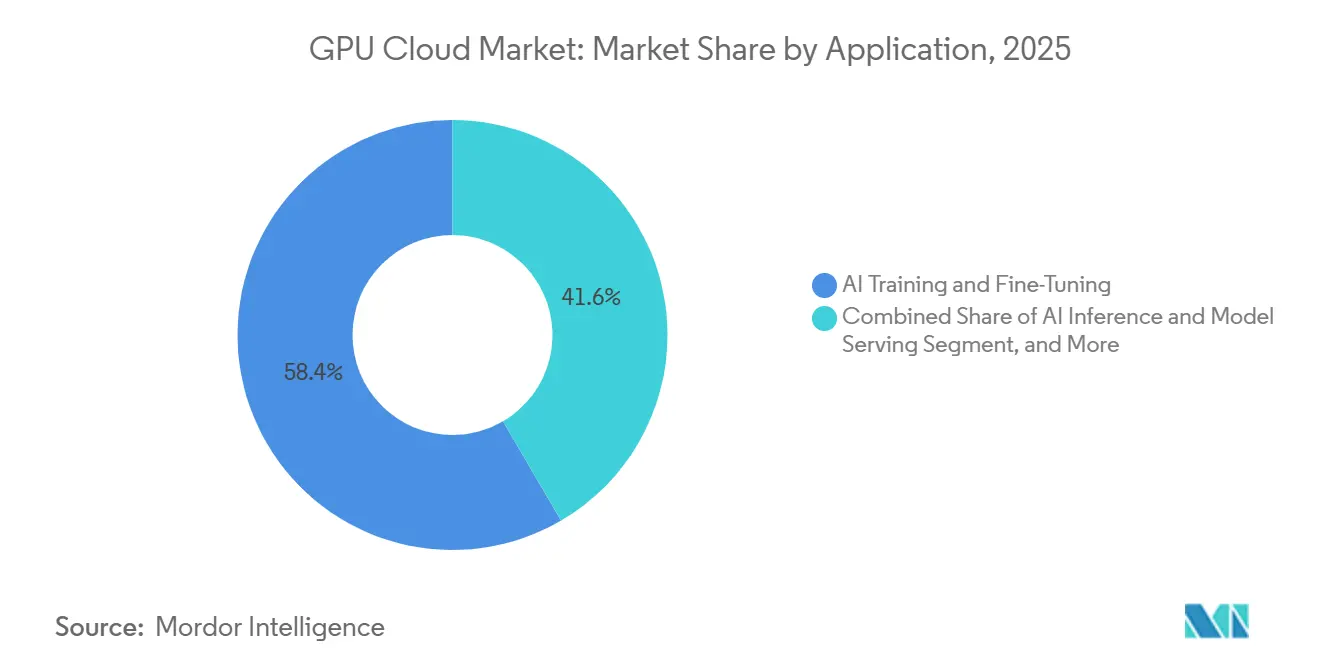

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 58,42 % auf KI-Training und Feinabstimmung, während KI-Inferenz und Modell-Serving bis 2031 voraussichtlich mit einer CAGR von 19,57 % wachsen wird.

- Nach Endnutzerbranche entfielen auf IT, Telekommunikation, Software und Internetplattformen im Jahr 2025 ein Anteil von 66,43 %, während das Gesundheitswesen, Biowissenschaften und Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 19,66 % wachsen werden.

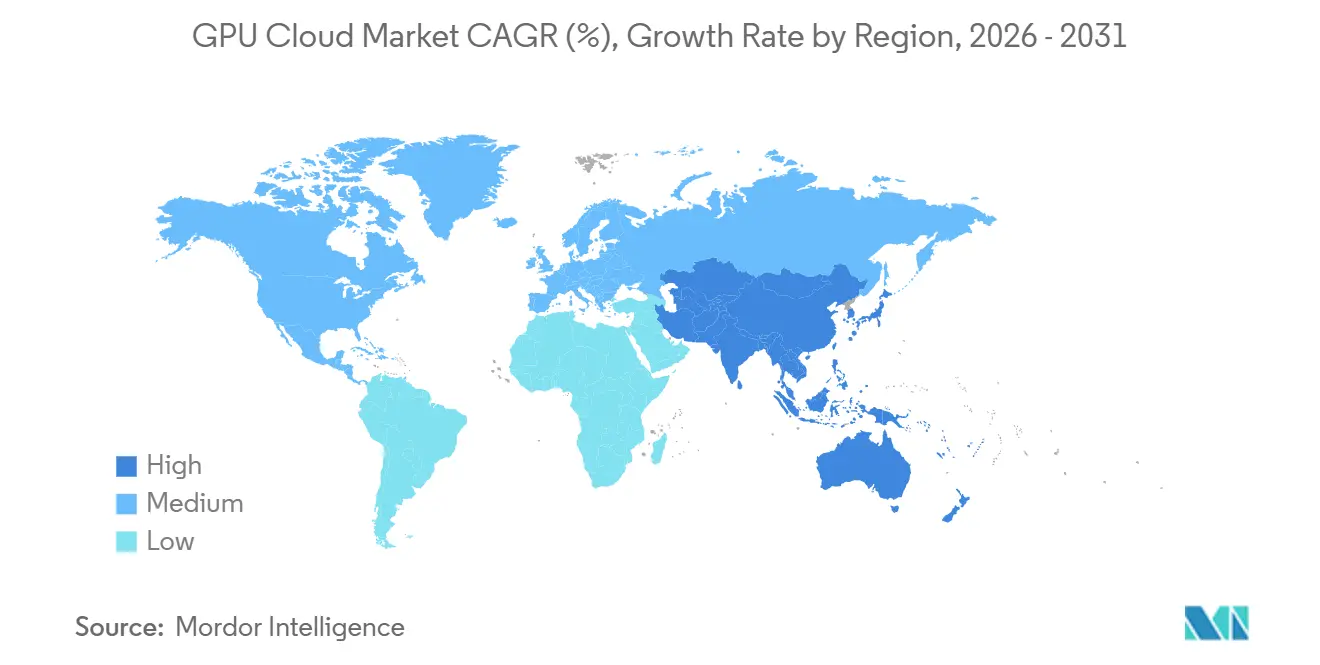

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 72,76 % am GPU-Cloud-Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 19,68 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GPU-Cloud-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach generativer KI und LLM-Training | +4.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei agentischen KI-Inferenz-Workloads | +4.0% | Global, USA-geführt mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Unternehmen hin zu elastischer nutzungsbasierter GPU-Kapazität | +3.0% | Nordamerika und EU, mit dem asiatisch-pazifischen Raum als sekundärem Markt | Mittelfristig (2–4 Jahre) |

| Anforderungen an souveräne KI und Datenhaltung | +2.5% | EU, asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Expansion von GPU-intensivem Cloud-Gaming und Echtzeit-Rendering | +1.5% | Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Fraktionierte GPU-Planung und zusammensetzbare GPU-Fabrics | +1.0% | Global, frühe Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach generativer KI und LLM-Training

Generative KI und die Entwicklung großer Sprachmodelle bleiben die zentrale Nachfragetriebkraft für den GPU-Cloud-Markt. Jede neue Modellgeneration erfordert größere Trainingscluster, dichtere Vernetzung und mehr Arbeitsspeicher pro Bereitstellung, was Anbieter dazu veranlasst, Kapazitäten früher und zu längeren Laufzeiten zu sichern. Dies hat den Vorteil von Betreibern verstärkt, die bereits über große GPU-Bestände verfügen und eng integrierte Trainingsumgebungen bereitstellen können. Der GPU-Cloud-Markt konzentriert sich auch zunehmend an der Spitze des Trainings-Stacks, da sehr große Modellentwicklungen eine spezialisierte Infrastruktur erfordern, die nur eine begrenzte Anzahl von Anbietern in großem Maßstab zusammenstellen kann. Die öffentlichen Einreichungen und Betriebsoffenlegungen von CoreWeave zeigten, wie der Zugang zu großen GPU-Flotten und umfangreichen Rechenzentrumsengagements zu einem entscheidenden Wettbewerbsvorteil für trainingsorientierten Anbieter in diesem Markt wurde.[1]CoreWeave, Inc. Formular S-1, U.S. Securities and Exchange Commission, sec.gov Die Ankündigung des Börsengangs von CoreWeave im März 2025 zeigte ferner, dass Investoren groß angelegte KI-Rechenkapazitäten als dauerhaftes Wachstumssegment und nicht als kurzlebigen Aufbauzyklus betrachteten.[2]CoreWeave, Inc. Formular S-1, U.S. Securities and Exchange Commission, sec.gov

Wachstum bei agentischen KI-Inferenz-Workloads

Der GPU-Cloud-Markt wird auch durch einen raschen Anstieg agentischer KI-Inferenz-Workloads vorangetrieben. Produktionsagenten tun mehr als nur Anfragen zu beantworten, da sie Aktionen planen, Kontext abrufen, Werkzeuge aufrufen und Ausgaben über mehrere Zyklen für eine einzelne Aufgabe hinweg bewerten. Dieses Muster hält Inferenzcluster über längere Zeiträume aktiv und erhöht den Wert von Serving-Kapazitäten mit geringer Latenz innerhalb des GPU-Cloud-Marktes. Die NVIDIA-Führung erklärte im Jahr 2025, dass agentische Inferenz weit mehr Rechenleistung erfordern kann als frühe generative KI-Systeme, was die Erwartung einer höheren Serving-Nachfrage im Laufe der Zeit unterstützt. CoreWeaves Einführung einer einheitlichen agentischen KI-Plattform im Mai 2026 zeigte, wie Anbieter verstärktes Lernen, Produktionsinferenz, Beobachtbarkeit und kontinuierliche Verbesserung in einen einzigen verwalteten Workflow integrieren. Da sich dieses Betriebsmodell ausbreitet, verlagert sich der GPU-Cloud-Markt hin zu einer dauerhafteren Inferenznachfrage und weg von einer rein trainingsgetriebenen Auslastungskurve.

Verlagerung von Unternehmen hin zu elastischer nutzungsbasierter GPU-Kapazität

Elastische Preisgestaltung bleibt ein wichtiger Adoptionshebel für den GPU-Cloud-Markt, da viele Unternehmen den Besitz großer GPU-Flotten für ungleichmäßige Workloads noch immer nicht rechtfertigen können. Der nutzungsbasierte Zugang senkt die Einstiegshürde für Teams, die produktive KI-Kapazitäten benötigen, ohne Kapital in ungenutzter Hardware zu binden. Dies ist im GPU-Cloud-Markt besonders relevant, wenn Workloads von der Experimentierphase in die Bereitstellungsphase übergehen und Käufer die Kosten enger an die Nutzung anpassen müssen. Verwaltete Umgebungen stärken diese Nachfrage, da sie den Zeit- und Aufwand reduzieren, der für den Aufbau von Trainings-, Inferenz- und Orchestrierungsschichten erforderlich ist. CoreWeaves Produkterweiterung im Jahr 2026 zeigte, wie Anbieter über reine Infrastruktur hinaus in integrierte Umgebungen vordringen, die Unternehmen helfen, Bereitstellungszyklen zu verkürzen. Dieselbe Verlagerung hilft kleineren Unternehmen, in den GPU-Cloud-Markt einzutreten, mit Serviceschichten, die den Bedarf an großen internen Infrastrukturteams reduzieren.

Anforderungen an souveräne KI und Datenhaltung

Anforderungen an souveräne KI schaffen im GPU-Cloud-Markt einen klaren Wachstumspfad für dedizierte, regulierte und jurisdiktionsgebundene Bereitstellungen. Käufer in regulierten Sektoren benötigen zunehmend eine stärkere Kontrolle darüber, wo Daten gespeichert werden, wie Modelle bereitgestellt werden und welche Einheiten auf die Infrastruktur zugreifen können. Dies macht den GPU-Cloud-Markt für lokale und regionale Anbieter attraktiver, die Compliance-Positionierung mit bedeutender GPU-Kapazität verbinden können. Der KI-Fabrik-Plan der Deutschen Telekom in München, der mit bis zu 10.000 NVIDIA-Blackwell-GPUs aufgebaut wird, zeigte, wie Telekommunikationsunternehmen sich als souveräne Infrastrukturanbieter für industrielle KI-Anwendungsfälle neu positionieren. Microsofts Verpflichtung vom April 2026, die KI-Infrastruktur in Japan auszubauen, zeigte, dass auch globale Anbieter reagieren, indem sie lokale Kapazitäten in prioritären Jurisdiktionen ausbauen.[3]CoreWeave, Inc., "CoreWeave Advances AI-Native Cloud Platform with NVIDIA HGX B300," CoreWeave News, coreweave.com Infolgedessen wird der GPU-Cloud-Markt nicht mehr nur durch Skalierung definiert, da regionales Vertrauen und Kontrolle über die Datenhaltung die Anbieterauswahl direkter beeinflussen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei HBM und fortschrittlicher Verpackung | -2.5% | Global, APAC-Fertigungsstätten als primärer Engpass | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Volatilität der GPU-Spotpreise und Kapazitätshortung | -2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Energie- und Kühlintensität dichter GPU-Racks | -1.0% | Nordamerika, EU, Strommärkte mit begrenzter Kapazität | Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Kundenbindung durch spezialisierte KI-Toolchains | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei HBM und fortschrittlicher Verpackung

Hochbandbreitenspeicher bleibt der deutlichste physische Engpass für den GPU-Cloud-Markt, da moderne KI-Beschleuniger für Leistung im großen Maßstab darauf angewiesen sind. Wenn das Speicherangebot knapp wird, können Cloud-Anbieter die einsetzbare Kapazität nicht im gleichen Tempo wie die Nachfrage ausbauen, selbst wenn Rechenzentrumsfläche und Käuferinteresse stark bleiben. Dieser Druck wird durch Engpässe bei der fortschrittlichen Verpackung verstärkt, die die Umwandlung von Chip-Nachfrage in nutzbare Systeme verlangsamen. Berichte im Zusammenhang mit der AMD-Führung im Jahr 2026 stellten fest, dass das HBM-Nachfragewachstum das Angebotswachstum übertraf, während große Lieferanten ihre HBM3E-Produktion für 2026 bereits ausverkauft hatten. Der GPU-Cloud-Markt belohnt daher Anbieter mit langfristigen Zuteilungsbeziehungen, da der Zugang zur Versorgung als Wettbewerbsvorteil und nicht als normaler Beschaffungsinput fungiert. Diese Einschränkung begrenzt auch, wie schnell neue Marktteilnehmer etablierte Betreiber in den wertvollsten Teilen des GPU-Cloud-Marktes herausfordern können.

Volatilität der GPU-Spotpreise und Kapazitätshortung

Preisvolatilität bleibt ein praktisches Hemmnis für den GPU-Cloud-Markt, da Spot-Kapazitäten bei Nachfragespitzen nicht immer vorhersehbaren Zugang bieten. Große Käufer reservieren zunehmend Kapazitätsblöcke, um ihre eigenen Roadmaps zu schützen, was die Elastizität für kleinere Kunden verringert und die kurzfristige Preisgestaltung verzerrt. Dieses Verhalten schwächt einen der ursprünglichen Vorteile des GPU-Cloud-Marktes, nämlich die Möglichkeit, schnell zu skalieren ohne lange Vertragslaufzeiten. Es drängt Käufer auch zu reservierten oder dedizierten Vereinbarungen, die Flexibilität gegen Sicherheit eintauschen. Da reservierte Strukturen häufiger werden, kann der GPU-Cloud-Markt einen Teil der offenen Kapazität verlieren, die neueren Nutzern den Zugang zu fortschrittlichen Rechenressourcen auf Abruf ermöglichte. Dies reduziert die langfristige Nachfrage nicht, macht den Zugang jedoch über Kundengruppen hinweg ungleichmäßiger und erhöht die Reibung für mittlere Nutzer, die auf Burst-Verfügbarkeit angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicemodell: PaaS schließt die Lücke, da verwaltete KI-Toolchains reifen

Infrastructure as a Service machte im Jahr 2025 78,66 % des GPU-Cloud-Marktes aus und war damit die dominante Serviceschicht für Käufer, die direkte Kontrolle über Compute-, Netzwerk- und Speicherrichtlinien wünschten. Diese Position spiegelte die frühe Reife des GPU-Cloud-Marktes wider, in der viele große Kunden es noch vorzogen, Umgebungen selbst zusammenzustellen und abzustimmen. Reiner GPU-Zugang blieb für trainingsintensive Nutzer attraktiv, die Flexibilität über Frameworks, Cluster-Designs und Skalierungsregeln hinweg benötigten. Der Service-Mix zeigte auch, dass der größte Teil der Ausgaben noch immer der Infrastrukturschicht am nächsten war, auch wenn sich die Käufererwartungen zu ändern begannen.

Platform as a Service wird bis 2031 voraussichtlich mit einer CAGR von 19,32 % wachsen, was auf eine stetige Annäherung zwischen reiner Kapazität und verwalteten KI-Umgebungen hindeutet. Der GPU-Cloud-Markt bewegt sich in diese Richtung, weil Unternehmen zunehmend Orchestrierung, Beobachtbarkeit, Workflows für verstärktes Lernen und Modell-Serving innerhalb einer einzigen Betriebsschicht benötigen. CoreWeaves Einführung einheitlicher agentischer KI-Fähigkeiten im Mai 2026 veranschaulichte, wie Anbieter Trainings- und Inferenzoperationen in eine geschlossene Verbesserungsschleife integrieren, anstatt nur Rechenleistung anzubieten. Das bedeutet, dass der GPU-Cloud-Markt IaaS nicht ersetzt, aber darüber hinaus mehr Wert schafft, da Kunden schnellere Bereitstellung und geringeren Engineering-Aufwand anstreben. Langfristig sollten Anbieter, die starke Infrastruktur mit nutzbaren Plattform-Tools kombinieren, eine dauerhaftere Position halten als Anbieter, die allein auf GPU-Zugang konkurrieren.

Nach GPU-Workload-Klasse: Inferenz wird zur wichtigsten Expansionstreibkraft

KI-Training und groß angelegte HPC-GPU-Instanzen hielten im Jahr 2025 nach Workload-Klasse einen Anteil von 62,34 % am GPU-Cloud-Markt. Diese Führungsposition spiegelte die starke Konzentration der Ausgaben rund um die Entwicklung von Frontier-Modellen, groß angelegte Unternehmens-Feinabstimmungsprogramme und Forschungsrechenprojekte wider, die noch immer große Trainingscluster erforderten. In der früheren Phase des GPU-Cloud-Marktes prägte die Trainingsnachfrage, wie Anbieter Rechenzentrums-Footprints, Interconnect-Designs und Kapazitätsplanungsmodelle aufbauten. Diese Workloads bleiben zentral, da sie noch immer dichten, hochwertigen Compute über definierte Projektfenster hinweg verbrauchen. Training verankert auch weiterhin den Ruf von Anbietern, da Kunden die Plattformstärke oft daran messen, wie gut sie anspruchsvolle Modellentwicklungsaufgaben unterstützt.

KI-Inferenz und allgemeine beschleunigte Compute-GPU-Instanzen werden bis 2031 voraussichtlich mit einer CAGR von 19,41 % wachsen, was eine klare Veränderung dahin markiert, wo der GPU-Cloud-Markt mehr Zeit und Kapazität aufwenden wird. Sobald Modelle in die Produktion übergehen, erzeugen sie eine kontinuierliche Serving-Nachfrage mit strengeren Latenzanforderungen und längeren Auslastungszyklen. Das verändert die Wirtschaftlichkeit des GPU-Cloud-Marktes, da Inferenz über die Betriebslebensdauer eines Modells mehr Gesamt-Compute-Stunden ansammeln kann als ein einzelner Trainingslauf. Auf der ECRTS im Jahr 2025 vorgestellte Forschungen zur Hardware-Compute-Partitionierung für NVIDIA-GPUs wiesen auf effizientere Planungsansätze hin, die die Auslastung über verschiedene Workload-Profile hinweg verbessern können. Da produktive KI expandiert, müssen Anbieter im GPU-Cloud-Markt Trainingsglaubwürdigkeit mit starker Inferenzarchitektur und Planungsdisziplin in Einklang bringen.

Nach Hosting-Modell: Einzelmandanten-Nachfrage beschleunigt sich, da Compliance und Leistung konvergieren

Die gemeinsam genutzte mandantenfähige öffentliche GPU-Cloud machte im Jahr 2025 66,71 % des Hosting-Modell-Segments aus und bestätigte damit ihre Rolle als Standard-Einstiegspunkt für Start-ups, Forscher und Unternehmens-Pilotprojekte. Mandantenfähige Umgebungen gewannen früh Nachfrage, weil sie schnellere Bereitstellung und geringere anfängliche Verpflichtungen boten. Im GPU-Cloud-Markt entsprach diese Struktur den Bedürfnissen von Teams, die Modelle testen, kurze Zyklen durchführen oder erste Produkte ohne strenge Isolationsanforderungen aufbauen. Sie ermöglicht es Anbietern auch, Kapazitäten effizienter über verschiedene Kunden hinweg zu bündeln. Dies machte gemeinsam genutzte öffentliche Umgebungen zur praktischen Grundlage des GPU-Cloud-Marktes während seiner früheren Skalierungsphase.

Die dedizierte Einzelmandanten-GPU-Cloud wird bis 2031 voraussichtlich mit einer CAGR von 19,33 % wachsen, da Leistungsvorhersagbarkeit und Compliance-Anforderungen bei Kaufentscheidungen mehr Gewicht erhalten. Der GPU-Cloud-Markt verzeichnet eine steigende dedizierte Nachfrage nicht nur aus Sicherheitsgründen, sondern auch weil Produktions-Inferenz-Pipelines keine Störungen durch benachbarte Workloads tolerieren können, wenn Latenz eine Rolle spielt. Regulierte Sektoren, große Modellbetreiber und hochwertige kundenorientierte Systeme legen alle einen Aufpreis auf stabilen Durchsatz. Gehostete private und souveräne Konfigurationen erweitern dieses Muster, indem sie Unternehmen dedizierte Hardware mit operativem Support und klarerer jurisdiktioneller Kontrolle bieten. LIQIDs zusammensetzbare GPU-Architektur zeigte, wie dedizierte Umgebungen durch Echtzeit-Neuzuweisung über Workloads hinweg ohne physischen Eingriff mehr Flexibilität gewinnen können. Diese Art von Design kann dem GPU-Cloud-Markt helfen, die Effizienzlücke zwischen dedizierten und gemeinsam genutzten Bereitstellungsmodellen zu verringern.

Nach Unternehmensgröße: Dominanz der Großunternehmen hält an, aber die Disruption durch Start-ups ist strukturell

Großunternehmen hielten im Jahr 2025 nach Unternehmensgröße 77,12 % des GPU-Cloud-Marktes und zeigten damit, wie stark die aktuelle Nachfrage noch von Käufern mit tiefen Budgets und langen Beschaffungszyklen abhängt. Die Entwicklung von Frontier-Modellen, mehrjährige Verträge und unternehmensweite KI-Programme absorbierten weiterhin einen großen Teil der verfügbaren Kapazität. Im GPU-Cloud-Markt spiegelte diese Konzentration auch wider, wer am schnellsten Zugang sichern konnte, als das Premium-GPU-Angebot knapp blieb. Forschungseinrichtungen und Organisationen des öffentlichen Sektors blieben wichtig, da sie oft neue Servicemodelle validierten und die Nachfrage nach fortschrittlichen Rechenumgebungen aufrechterhielten. Ihre Rolle im GPU-Cloud-Markt war strategisch, auch wenn sie die Unternehmensausgaben nicht immer erreichten.

KMU und KI-native Start-ups werden bis 2031 voraussichtlich mit einer CAGR von 19,43 % wachsen, da verwaltete Dienste und nutzungsbasierte GPU-Preisgestaltung die Schwelle für ernsthafte KI-Bereitstellungen senken. Der GPU-Cloud-Markt wird für kleinere Nutzer zugänglicher, da Entwickler nicht mehr den gesamten Stack besitzen müssen, um Produktionssysteme zu liefern. RunPods Meilenstein im Juni 2026 von 1 Million registrierten Entwicklern zeigte, dass entwicklerorientierte GPU-Plattformen bereits eine bedeutende kommerzielle Größe erreicht hatten. Diese Verlagerung ist wichtig, weil kleinere Käufer oft schnellere Experimentierzyklen mitbringen und Nachfrage nach vereinfachter Orchestrierung, serverlosem Zugang und engeren Workflow-Tools schaffen. Wenn sich dieser Trend fortsetzt, wird der GPU-Cloud-Markt umsatzmäßig unternehmensgeführt bleiben, während er in seiner aktiven Nutzerbasis deutlich breiter wird. Diese Kombination kann den Markt erweitern, ohne vollständig zu verändern, wer für die größten aktuellen Ausgabenblöcke verantwortlich ist.

Nach Anwendung: KI-Inferenz und Modell-Serving definiert die Workload-Wirtschaftlichkeit neu

KI-Training und Feinabstimmung hielten im Jahr 2025 58,42 % des Anwendungssegments und zeigten damit, dass die Modellentwicklung noch immer den größten unmittelbaren Anwendungsfall für den GPU-Cloud-Markt darstellte. Training blieb die dichteste und teuerste Workload-Kategorie, da sie über konzentrierte Zeiträume hinweg große Cluster und hohe Speicherleistung erforderte. Dieses Ausgabenmuster gab Anbietern einen starken Anreiz, trainingsfreundliche Architekturen und Premium-Beschleunigerzugang zu priorisieren. Es hielt den GPU-Cloud-Markt auch eng an die Strategien von KI-Labors, Softwareplattformen und forschungsintensiven Unternehmen gebunden. Dennoch hat sich der Anwendungsmix bereits auf eine Weise zu verbreitern begonnen, die die Designentscheidungen von Anbietern beeinflusst.

KI-Inferenz und Modell-Serving wird bis 2031 voraussichtlich mit einer CAGR von 19,57 % wachsen, was signalisiert, dass der GPU-Cloud-Markt betrieblicher und serviceorientierter wird. Inferenz-Workloads benötigen in der Regel einen stabileren Durchsatz und eine geringere Tail-Latenz, als Käufer in locker verwalteten Umgebungen tolerieren können. Dies schafft ein anderes Leistungsprofil innerhalb des GPU-Cloud-Marktes, das Konsistenz und Serving-Effizienz ebenso hoch bewertet wie reine Spitzenleistung. NVIDIA und Eli Lilly kündigten im Januar 2026 ein gemeinsames KI-Innovationslabor für die Arzneimittelentdeckung an, das KI-Infrastruktur, biomedizinische Daten und Compute der nächsten Generation über einen mehrjährigen Zeitraum verknüpft. Dieses Beispiel zeigte, wie Inferenz, Simulation und Modellverbesserung in einem langlebigen Unternehmens-Workflow statt in einem einmaligen Trainingsereignis verankert sein können. Da mehr Bereitstellungen diesem Muster folgen, muss der GPU-Cloud-Markt für kontinuierliche Geschäftsprozesse statt für isolierte Compute-Spitzen optimieren.

Nach Endnutzerbranche: Beschleunigung im Gesundheitswesen positioniert die GPU-Cloud als Infrastruktur für Biowissenschaften

IT, Telekommunikation, Software und Internetplattformen machten im Jahr 2025 66,43 % des GPU-Cloud-Marktes nach Endnutzerbranche aus. Diese Führungsposition war nachvollziehbar, da diese Organisationen KI-Funktionen direkt in digitale Produkte einbauen, große Inferenz-Estates betreiben und oft über die technischen Teams verfügen, die neue Compute-Modelle schnell einführen können. Ihre Workloads umfassen Modell-Feinabstimmung, Suche, Empfehlungen, Kundendienst und Infrastrukturoptimierung. Im GPU-Cloud-Markt bleibt diese Gruppe der wichtigste Nachfrageanker, da sie sowohl Training als auch Inferenz im großen Maßstab erzeugt. Ihre Dominanz unterstreicht auch die Bedeutung von Plattformnutzbarkeit, Netzwerkleistung und breiter Framework-Unterstützung.

Das Gesundheitswesen, Biowissenschaften und Pharmazeutika werden bis 2031 voraussichtlich mit einer CAGR von 19,66 % wachsen, was es zum am schnellsten wachsenden Endnutzer-Vertikalsegment im GPU-Cloud-Markt macht. Diese Verlagerung spiegelt eine tiefere Bewegung hin zu GPU-gestützten Forschungs- und Produktionsumgebungen in der Arzneimittelentdeckung, Diagnostik und computergestützten Biologie wider. Roches Bereitstellung von mehr als 3.500 NVIDIA-Blackwell-GPUs im März 2026 in hybriden Cloud- und On-Premises-Umgebungen zeigte, dass große Biowissenschaftsunternehmen fortschrittliche Rechenleistung als zentrales Betriebsgut behandeln. Compliance-Anforderungen stärken auch den Fall für dediziertes und souveränes Hosting in diesem Vertikalsegment, insbesondere wenn sensible Gesundheitsdaten und regulierte Workflows beteiligt sind. BFSI, Automobil, Fertigung und Medien bauen weiterhin Nachfrage durch Betrugsmodellierung, Simulation, digitale Zwillinge und Rendering-Workloads auf, aber das Gesundheitswesen verändert das Profil des GPU-Cloud-Marktes strukturell stärker. Es erweitert den Markt über digital-native Nutzer hinaus und knüpft zukünftiges Wachstum an forschungsintensive Sektoren mit dauerhaftem Rechenbedarf.

Geografische Analyse

Nordamerika hielt im Jahr 2025 72,76 % des GPU-Cloud-Marktes und war damit das klare Zentrum der aktuellen globalen Nachfrage. Die Region profitiert von der Konzentration von Frontier-KI-Labors, großen Hyperscalern, tiefen privaten Kapitalpools und einer großen Basis von Unternehmens-KI-Anwendern. Im GPU-Cloud-Markt schafft dies einen sich selbst verstärkenden Kreislauf, in dem Anbieter, Käufer und technische Talente nah beieinander bleiben und den Weg vom Infrastrukturaufbau zur kommerziellen Nutzung verkürzen. Kanada und Mexiko unterstützen die regionale Position ebenfalls durch Rechenzentrumserweiterungen, grenzüberschreitende Bereitstellung und Nähe zu den Nachfragemustern der Vereinigten Staaten.

Europa hielt den zweitgrößten Anteil am GPU-Cloud-Markt, und sein Wachstumspfad wird weniger durch reine Skalierung als durch Souveränitätsanforderungen geprägt. Die Nachfrage in der Region wird durch Compliance-Erwartungen im Zusammenhang mit Datenhaltung, regulierter KI-Nutzung und dem Bedarf nach stärkerer lokaler Kontrolle über die Infrastruktur angetrieben. Dies begünstigt Anbieter, die bedeutende Kapazitäten mit regionaler Vertrauens- und Zertifizierungspositionierung kombinieren können. Der KI-Fabrik-Plan der Deutschen Telekom in München zeigte, wie europäische Incumbents große inländische GPU-Estates aufbauen, um industrielle und regulierte Anwendungsfälle zu unterstützen. Nebius kündigte im Juni 2026 außerdem an, rund 1,7 Milliarden GBP, rund 2,16 Milliarden USD, in neue NVIDIA-gestützte Infrastrukturbereitstellungen im Vereinigten Königreich zu investieren. Diese Schritte zeigen, dass der GPU-Cloud-Markt in Europa rund um lokale Kapazitätsrelevanz und nicht allein um Volumen aufgebaut wird.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 19,68 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment im GPU-Cloud-Markt macht. Das Wachstum wird durch expandierende inländische KI-Programme, steigende Unternehmensadoption und den Bedarf an lokaler Infrastruktur unterstützt, die nationale und regionale Datenanforderungen erfüllen kann. Microsofts Verpflichtung von 10 Milliarden USD in Japan im April 2026 unterstrich das Ausmaß der regionalen Investitionen, die nun in KI-Infrastruktur, Cybersicherheit und Talentkapazität fließen. Südamerika sowie der Nahe Osten und Afrika bleiben frühere Phasen des GPU-Cloud-Marktes, entwickeln sich jedoch als selektive Wachstumszonen, in denen lokale Hosting-Nachfrage und souveräne Compute-Ambitionen beginnen, mehr Infrastrukturaufmerksamkeit auf sich zu ziehen.

Wettbewerbslandschaft

Der GPU-Cloud-Markt hat eine gestufte Struktur, die Hyperscaler, spezialisierte Neoclouds und entwicklerorientierte Plattformen nach Größe, Kundentyp und Servicetiefe trennt. AWS, Microsoft Azure und Google Cloud setzen den breiten Referenzpunkt, da sie GPU-Zugang mit ausgereiften Cloud-Ökosystemen, Unternehmensbeziehungen und integrierten Diensten kombinieren. Gleichzeitig hat der GPU-Cloud-Markt Raum für spezialisierte Betreiber gelassen, die sich auf leistungsempfindliches Training, dedizierte Inferenz und schnellere Bereitstellung fortschrittlicher Beschleuniger konzentrieren. Dies hat den Wettbewerb aktiv gehalten, auch wenn die größten Anbieter noch immer die stärksten Skalenvorteile halten.

Spezialisierte Anbieter gewinnen an Boden, indem sie fokussiertere Betriebsmodelle rund um GPU-intensive KI-Workloads aufbauen. CoreWeaves SEC-Einreichung und Börsengang hoben hervor, wie zweckgebundene Infrastruktur, große GPU-Flotten und tiefe Rechenzentrumsverpflichtungen eine differenzierte Position im GPU-Cloud-Markt unterstützen können. CoreWeave kündigte später die breite Verfügbarkeit von NVIDIA HGX B300 an und skizzierte Pläne zur Bereitstellung von NVIDIA Vera Rubin NVL72, was zeigte, wie das Produkt-Timing selbst zu einem Wettbewerbshebel geworden ist. Nebius lieferte ein weiteres Beispiel, als es eine langfristige KI-Infrastrukturvereinbarung mit Meta im Wert von 12 Milliarden USD über fünf Jahre unterzeichnete, zusammen mit einer zusätzlichen Kaufverpflichtung von 15 Milliarden USD für verfügbare Rechenkapazität über kommende Cluster. Diese Schritte zeigen, dass der GPU-Cloud-Markt sowohl durch Hardware-Zugang als auch durch langfristige Nachfrageverträge geprägt wird.

Die Wettbewerbsdifferenzierung im GPU-Cloud-Markt geht auch über die Hardware-Verfügbarkeit hinaus in Richtung Orchestrierung, Beobachtbarkeit, Planung und Integration von Kunden-Workflows. Anbieter haben nun stärkere Anreize, Toolchain-Bindung zu schaffen, da dies die Kundenbindung verbessern und den über reinen Compute hinaus erfassten Wert steigern kann. Akademische Arbeiten unterstützen weiterhin diese Richtung, darunter ACM-Forschungen, die im Juni 2026 über hybride Planung für feinkörnige GPU-Freigabe veröffentlicht wurden. Diese Forschung ist wichtig, weil bessere Planung Verschwendung reduzieren und die Wirtschaftlichkeit gemeinsam genutzter Umgebungen innerhalb des GPU-Cloud-Marktes verbessern kann. Dennoch begünstigt der aktuelle Markt noch immer Betreiber mit sicherem Beschleunigerzugang, bedeutendem Kapitalzugang und der Fähigkeit, dedizierte Kapazitäten schnell zu skalieren.

Marktführer der GPU-Cloud-Branche

Lambda, Inc.

RunPod, Inc.

Vast.ai, Inc.

Nebius Group N.V.

CoreWeave, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: CoreWeave stellte einen neuen Rekord im MLPerf Training v6.0-Benchmark auf, indem das DeepSeek-V3 671B-Modell in 2,02 Minuten auf 8.192 NVIDIA GB300 NVL72-GPUs trainiert wurde, dem größten in dieser Benchmark-Runde eingereichten GB300-Cluster. Das Ergebnis etabliert CoreWeave Cloud als die schnellste öffentlich validierte GPU-Trainingsumgebung für groß angelegtes Sprachmodelltraining.

- Juni 2026: Nebius kündigte eine Investition von rund 1,7 Milliarden GBP (rund 2,16 Milliarden USD) an, um 3 neue NVIDIA-Infrastrukturbereitstellungen im Vereinigten Königreich aufzubauen, mit dem Ziel einer kombinierten Kapazität von 65 MW bei vollständiger Inbetriebnahme im Jahr 2027. Dies positioniert Nebius als einen der größten souveränitätsnahen GPU-Cloud-Investoren in Europa.

- Juni 2026: DigitalOcean fügte seiner Agentic Inference Cloud AMD Instinct MI350X-GPUs hinzu und plant, im darauffolgenden Quartal AMD Instinct MI355X-GPUs einzusetzen, und erweitert damit sein GPU-Droplet-Portfolio mit flüssigkeitsgekühlten Racks, die für groß angelegte Inferenz optimiert sind.

- Juni 2026: RunPod startete Flash als allgemein verfügbares Produktions-SDK, das Python-natives serverloses GPU-Deployment ohne Docker-Container ermöglicht. Das Tool beseitigt einen wichtigen Entwickler-Reibungspunkt in serverlosen GPU-Entwicklungs-Workflows und positioniert RunPod als Orchestrierungsschicht über der reinen Compute-Bereitstellung.

Globaler GPU-Cloud-Marktberichtsumfang

Der GPU-Cloud-Markt bezieht sich auf den Markt für cloudbasierte Dienste, die On-Demand-Zugang zu GPU-Compute-Ressourcen über das Internet bieten. Diese Plattformen ermöglichen es Nutzern, Hochleistungs-GPUs für KI-Training, Inferenz, Rendering, Simulation und andere rechenintensive Workloads zu mieten, ohne Hardware kaufen zu müssen.

Der GPU-Cloud-Marktbericht ist segmentiert nach Servicemodell (IaaS, PaaS), GPU-Workload-Klasse (KI-Training und groß angelegte HPC-GPU-Instanzen, KI-Inferenz und allgemeine beschleunigte Compute-GPU-Instanzen, Grafik-, Visualisierungs-, Rendering- und VDI-GPU-Instanzen sowie kostenoptimierte und Legacy-GPU-Instanzen), Hosting-Modell (gemeinsam genutzte mandantenfähige öffentliche GPU-Cloud, dedizierte Einzelmandanten-GPU-Cloud, gehostete private GPU-Cloud und souveräne und regulierte GPU-Cloud), Unternehmensgröße (Großunternehmen, KMU sowie Forschungseinrichtungen, Hochschulen und Organisationen des öffentlichen Sektors), Anwendung (KI-Training und Feinabstimmung, KI-Inferenz und Modell-Serving, Hochleistungsrechnen und wissenschaftliche Simulation, Rendering, Animation, VFX und virtuelle Produktion sowie Cloud-Gaming), Endnutzer (IT, Telekommunikation, Software und Internetplattformen, Medien, Unterhaltung, Gaming und Werbung, BFSI, Automobil, Mobilität und autonome Systeme, Gesundheitswesen, Biowissenschaften und Pharmazeutika sowie Fertigung, Halbleiter und Industrie) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Infrastructure as a Service |

| Platform as a Service |

| KI-Training und groß angelegte HPC-GPU-Instanzen |

| KI-Inferenz und allgemeine beschleunigte Compute-GPU-Instanzen |

| Grafik-, Visualisierungs-, Rendering- und VDI-GPU-Instanzen |

| Kostenoptimierte und Legacy-GPU-Instanzen |

| Gemeinsam genutzte mandantenfähige öffentliche GPU-Cloud |

| Dedizierte Einzelmandanten-GPU-Cloud |

| Gehostete private GPU-Cloud |

| Souveräne und regulierte GPU-Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Forschungseinrichtungen, Hochschulen und Organisationen des öffentlichen Sektors |

| KI-Training und Feinabstimmung |

| KI-Inferenz und Modell-Serving |

| Hochleistungsrechnen und wissenschaftliche Simulation |

| Rendering, Animation, VFX und virtuelle Produktion |

| Cloud-Gaming |

| Sonstiges (Visualisierung, virtuelle Workstations und digitale Zwillinge) |

| IT, Telekommunikation, Software und Internetplattformen |

| Medien, Unterhaltung, Gaming und Werbung |

| BFSI |

| Automobil, Mobilität und autonome Systeme |

| Gesundheitswesen, Biowissenschaften und Pharmazeutika |

| Fertigung, Halbleiter und Industrie |

| Sonstige Endnutzerbranchen (Einzel- und E-Commerce, Energie und Versorgungsunternehmen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Servicemodell | Infrastructure as a Service | |

| Platform as a Service | ||

| Nach GPU-Workload-Klasse | KI-Training und groß angelegte HPC-GPU-Instanzen | |

| KI-Inferenz und allgemeine beschleunigte Compute-GPU-Instanzen | ||

| Grafik-, Visualisierungs-, Rendering- und VDI-GPU-Instanzen | ||

| Kostenoptimierte und Legacy-GPU-Instanzen | ||

| Nach Hosting-Modell | Gemeinsam genutzte mandantenfähige öffentliche GPU-Cloud | |

| Dedizierte Einzelmandanten-GPU-Cloud | ||

| Gehostete private GPU-Cloud | ||

| Souveräne und regulierte GPU-Cloud | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Forschungseinrichtungen, Hochschulen und Organisationen des öffentlichen Sektors | ||

| Nach Anwendung | KI-Training und Feinabstimmung | |

| KI-Inferenz und Modell-Serving | ||

| Hochleistungsrechnen und wissenschaftliche Simulation | ||

| Rendering, Animation, VFX und virtuelle Produktion | ||

| Cloud-Gaming | ||

| Sonstiges (Visualisierung, virtuelle Workstations und digitale Zwillinge) | ||

| Nach Endnutzerbranche | IT, Telekommunikation, Software und Internetplattformen | |

| Medien, Unterhaltung, Gaming und Werbung | ||

| BFSI | ||

| Automobil, Mobilität und autonome Systeme | ||

| Gesundheitswesen, Biowissenschaften und Pharmazeutika | ||

| Fertigung, Halbleiter und Industrie | ||

| Sonstige Endnutzerbranchen (Einzel- und E-Commerce, Energie und Versorgungsunternehmen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GPU-Cloud-Markt aktuell und in Zukunft?

Der GPU-Cloud-Markt belief sich im Jahr 2025 auf 7,73 Milliarden USD, erreicht im Jahr 2026 15,62 Milliarden USD und wird bis 2031 bei einer CAGR von 19,26 % voraussichtlich 37,69 Milliarden USD erreichen.

Welches Servicemodell führt die GPU-Cloud-Ausgaben heute an?

Infrastructure as a Service führt den Service-Mix mit einem Anteil von 78,66 % im Jahr 2025 an, da viele Kunden noch immer direkte Kontrolle über GPU-Ressourcen und Cluster-Einstellungen wünschen.

Was wächst am schnellsten bei GPU-Cloud-Workloads?

KI-Inferenz und allgemeine beschleunigte Compute-GPU-Instanzen wachsen mit einer CAGR von 19,41 % bis 2031 am schnellsten, da produktive KI-Systeme eine stetige Serving-Nachfrage erzeugen.

Warum gewinnen dedizierte Bereitstellungen an Bedeutung?

Die dedizierte Einzelmandanten-GPU-Cloud wird voraussichtlich mit einer CAGR von 19,33 % wachsen, da Unternehmen zunehmend vorhersehbare Leistung, stärkere Isolation und bessere Unterstützung für regulierte Workloads benötigen.

Welche Endnutzergruppe erzeugt derzeit die größte Nachfrage?

IT, Telekommunikation, Software und Internetplattformen halten im Jahr 2025 mit 66,43 % den größten Anteil, da sie sowohl große Trainingsprogramme als auch kontinuierliche Inferenz im großen Maßstab betreiben.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 19,68 % wachsen, da regionale KI-Infrastrukturinvestitionen und lokale Hosting-Anforderungen weiter zunehmen.

Seite zuletzt aktualisiert am: