プロフェッショナル・ビジュアライゼーション GPU 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

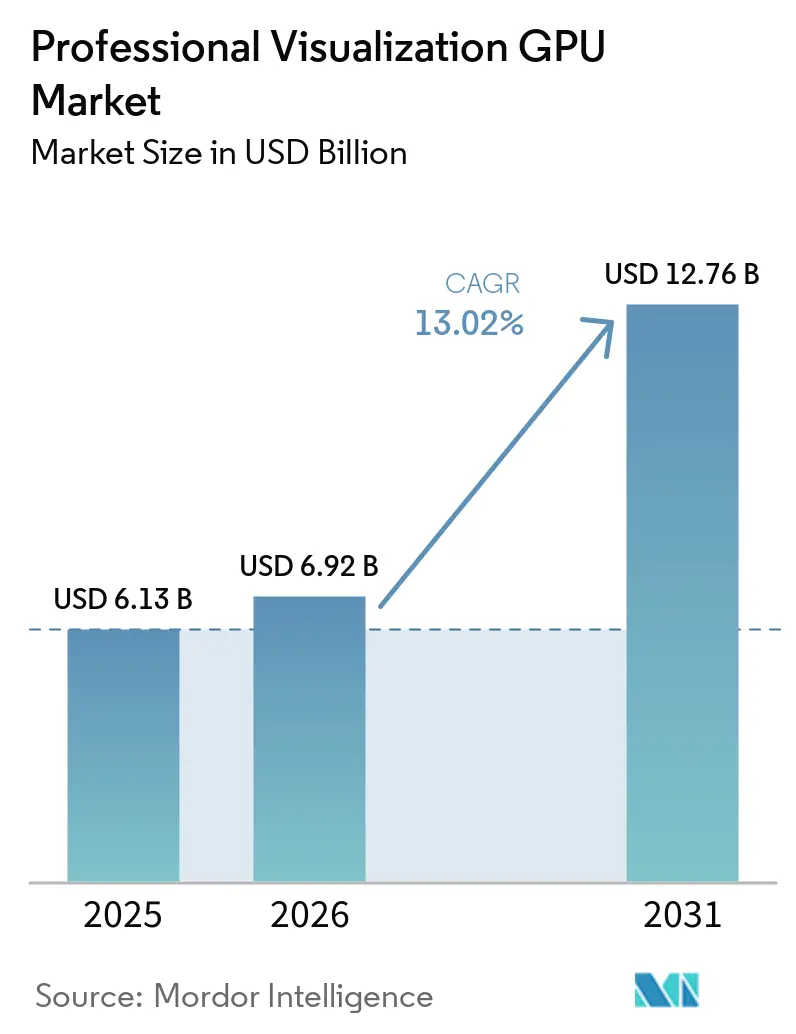

| 市場規模 (2026) | 6.92 十億米ドル |

| 市場規模 (2031) | 12.76 十億米ドル |

| 成長率 (2026 - 2031) | 13.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

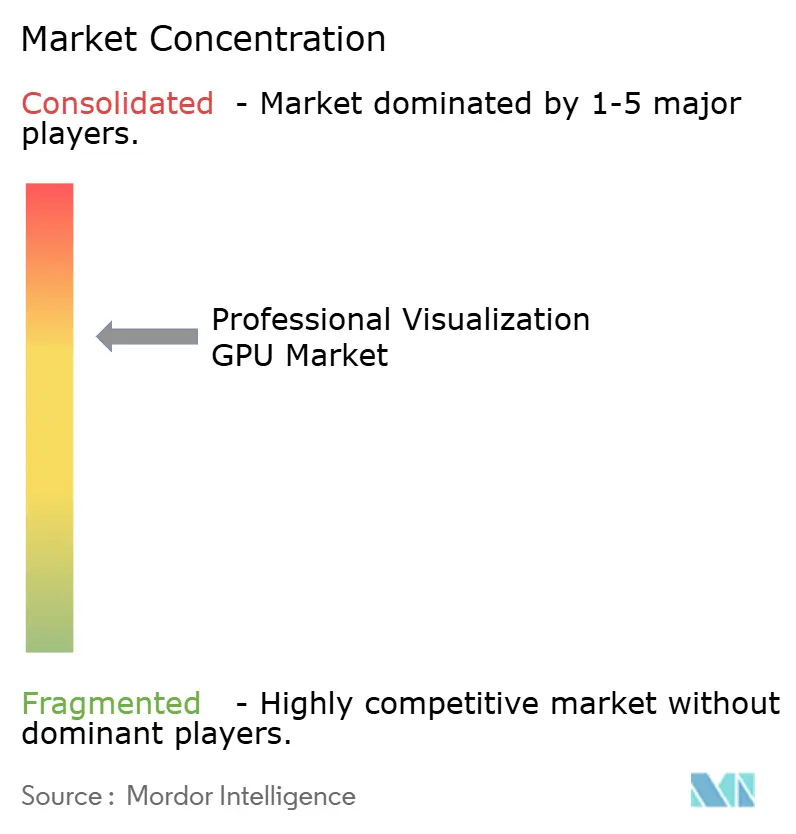

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるプロフェッショナル・ビジュアライゼーション GPU 市場分析

プロフェッショナル・ビジュアライゼーション GPU 市場規模は2025年に61.3 ビリオン 米ドルと評価され、2026年から2031年の期間にCAGR 13.02%で成長し、2031年までに127.6 ビリオン 米ドルに達すると予測されています。成長は、従来のワークステーション需要からAI対応システムへのシフトによって形成れており、同一環境でシミュレーション、ジェネレーティブデザイン、リアルタイムビジュアライゼーションを実行できるシステムへの移行が進んでいます。AIツールが試験的な利用から日常的な生産業務へと移行するにつれ、購買担当者はワークステーション群の更新時にローカル推論能力、メモリ容量、ソフトウェア認証をより重視するようになっています。また、テレコム、ヘルスケア、メディア、産業ユーザーがデジタルツイン、モデル検証、より迅速なコンテンツワークフローにビジュアルコンピューティングを活用するようになったことで、需要は長年確立されてきた設計チームを超えて広がっています。ベンダーは、より幅広い製品ラインナップ、より緊密な企業エンゲージメント、より強固な認定ソフトウェアサポートを通じて対応しており、これにより価格を維持し、より大規模な更新プログラムを確保することが可能となっています。同時に、データセンター向けAIハードウェアとの供給競争、および規制環境下でのオンプレミス管理への継続的な選好が、可用性と導入選択を購買決定の中心に据え続けています。

主要レポートのポイント

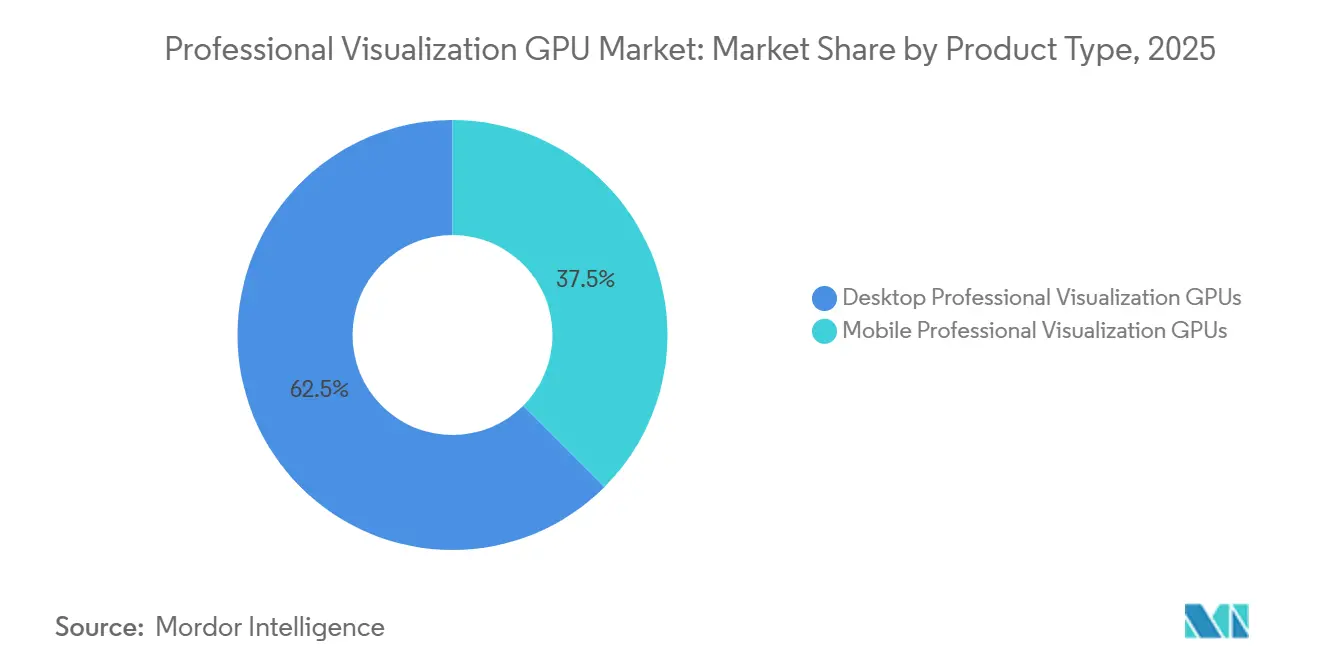

- 製品タイプ別では、デスクトップ型プロフェッショナル・ビジュアライゼーション GPU が2025年のプロフェッショナル・ビジュアライゼーション GPU 市場シェアの62.49%を占め、モバイル型プロフェッショナル・ビジュアライゼーション GPU は2031年にかけてCAGR 14.23%で拡大すると予測されています。

- 導入モデル別では、オンプレミス仮想ワークステーションが2025年に53.14%のシェアを占め、クラウドホスト型仮想ワークステーションは2031年にかけてCAGR 13.72%で成長すると予測されています。

- 組織規模別では、大企業が2025年の市場シェアの69.53%を占め、中小企業は2031年にかけてCAGR 13.68%で成長すると予測されています。

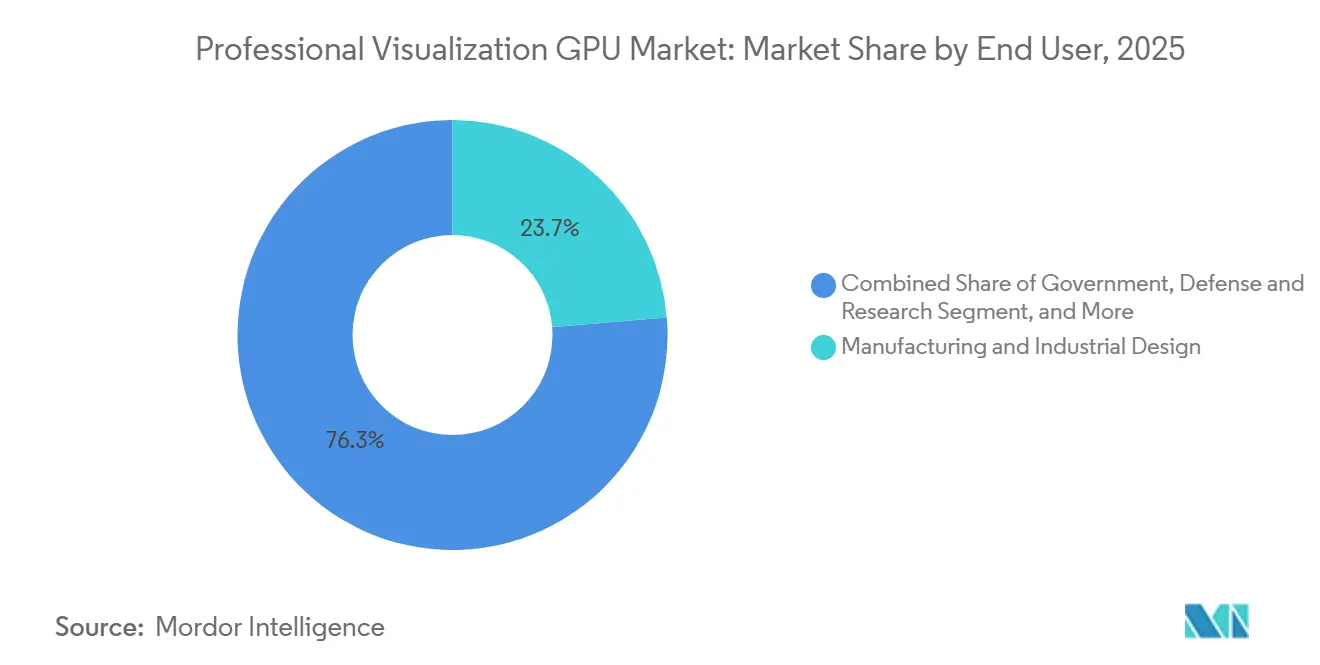

- エンドユーザー別では、製造・産業デザインが2025年のプロフェッショナル・ビジュアライゼーション GPU 市場の23.71%を占め、ITおよびテレコムは2031年にかけてCAGR 14.32%で成長すると予測されています。

- 流通チャネル別では、OEMおよびシステムインテグレーター販売が2025年に36.53%のシェアでトップとなり、直接企業販売は2031年にかけてCAGR 13.95%で成長すると予測されています。

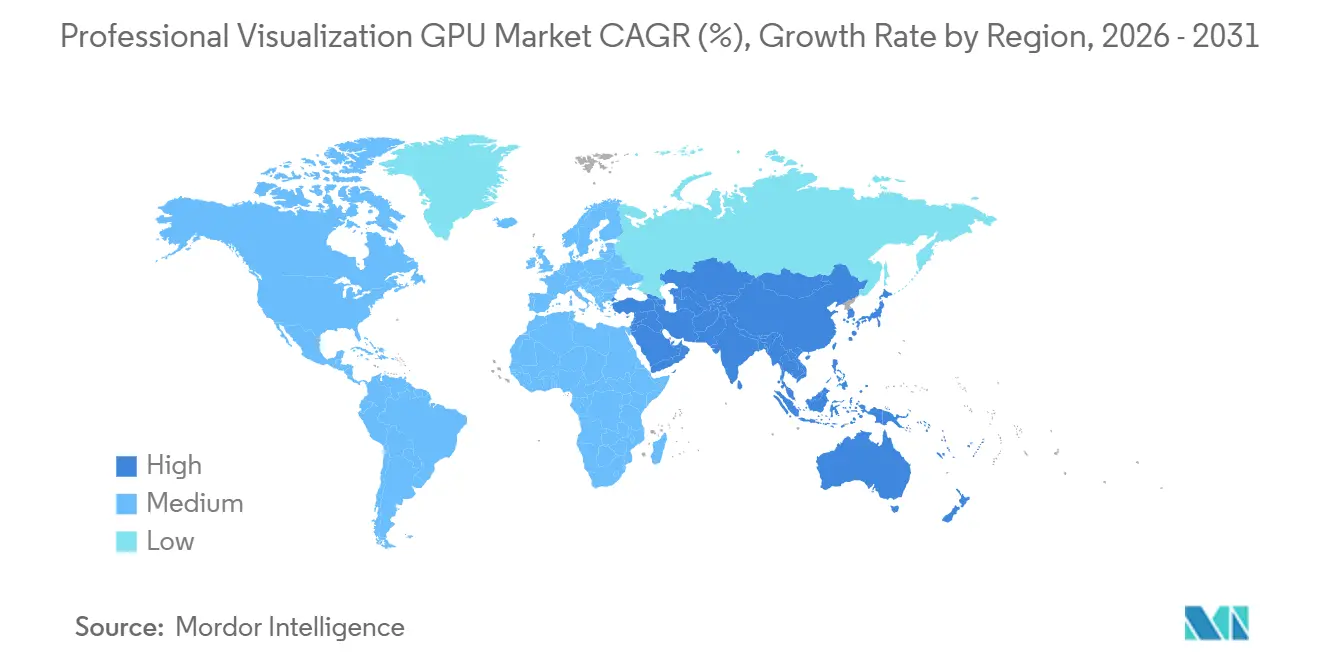

- 地域別では、アジア太平洋地域が2025年のプロフェッショナル・ビジュアライゼーション GPU 市場の36.53%を占め、アジア太平洋地域はCAGR 13.37%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・プロフェッショナル・ビジュアライゼーション GPU 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設計・シミュレーションワークフローにおけるAI対応ワークステーションの採用拡大 | +3.8% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| リモートおよびハイブリッドのプロフェッショナル・ビジュアライゼーションワークフローの拡大 | +2.4% | グローバル、欧州およびアジア太平洋地域で最も強い | 中期(2〜4年) |

| レガシーワークステーションからAI対応プロフェッショナルPCへの更新サイクル | +2.1% | 主に北米および欧州 | 中期(2〜4年) |

| 認定ドライバーおよびISV検証済みグラフィックスパフォーマンスへの需要増加 | +1.4% | グローバル | 長期(4年以上) |

| 規制産業におけるローカライズされたデータ管理とオンプレミスレンダリングの選好 | +1.2% | 欧州およびAPACが中核、中東・アフリカへの波及 | 長期(4年以上) |

| デジタルツイン、VFX、産業ビジュアライゼーションパイプラインのエッジレンダリング | +1.0% | グローバル、ドイツ・日本・中国の産業ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設計・シミュレーションワークフローにおけるAI対応ワークステーションの採用拡大

プロフェッショナル・ビジュアライゼーション GPU 市場における需要は、エンジニアリング、建築、シミュレーション、メディアプロダクションチームにわたるワークステーションレベルのAI推論と密接に結びついています。SimScaleの報告によると、AI対応エンジニアリングチームはシミュレーションリクエストを平均6時間で完了するのに対し、従来のワークフローでは17時間を要し、プログラムあたり3倍以上の設計バリアントをテストしています。このギャップはハードウェアの購買行動を変えています。なぜなら、より速いイテレーションが、ライブプロジェクト作業中のメモリ帯域幅、テンソル能力、安定したソフトウェアサポートの価値を高めるからです。NVIDIAはこのシフトに向けてRTX PRO Blackwellシリーズを位置づけており、第5世代テンソルコアとFP4サポートにより最大4,000 AI TFLOPSを実現し、より高負荷なワークステーションAIタスクに対応しています。設計プラットフォームがジェネレーティブ機能とシミュレーション支援をコアツールに直接組み込むにつれ、レンダリング速度だけではワークステーションの価値を定義できなくなっています。これにより、ユーザーを別々のハードウェア環境に強制することなく、ビジュアルコンピューティングとローカルAIアクセラレーションの両方をサポートできるプロフェッショナルGPUの戦略的重要性が高まっています。

リモートおよびハイブリッドのプロフェッショナル・ビジュアライゼーションワークフローの拡大

リモートおよびハイブリッドチームは、仮想ワークステーションと共有GPU環境を通じて、プロフェッショナルGPUビジュアライゼーションの第2の需要チャネルを提供しています。AWSはNVIDIA L4テンソルコアGPUと24GB VRAMを搭載したWorkSpaces G6、Gr6、G6fバンドルを導入し、エンジニアリングおよび3Dユーザーに以前のG4dnジェネレーションよりも高容量のクラウドオプションを提供しています。[1]Amazon Web Services、「Amazon WorkSpaces がグラフィックス G6、Gr6、G6f バンドルを発売」、AWS デスクトップおよびアプリケーションストリーミングブログ、aws.amazon.com 実際には、多くの規制対象ユーザーはローカルワークステーションを置き換えるのではなく、オーバーフローレンダリング、共同レビュー、リモートアクセスのためにクラウド容量を追加しています。NVIDIAはRTX PRO 6000 BlackwellのマルチインスタンスGPUでこのパターンをサポートしており、混合環境において1枚のカードあたり最大4つの独立したGPUインスタンスを可能にしています。このハイブリッドセットアップは、ワークロードの一部が仮想インフラにシフトする中でも、高価値なローカルハードウェアを維持しながら、分散チームや外部レビューサイクル全体にプロフェッショナルアクセスを拡張します。また、企業が堅牢なアンカーシステムを必要とし続けるため、平均販売価格の成長もサポートします。

レガシーワークステーションからAI対応プロフェッショナルPCへの更新サイクル

AI以前のワークステーションの既存設置ベースは、プロフェッショナル・ビジュアライゼーション GPU 市場において最も明確な需要プールの一つであり続けています。Autodeskの2026年AI Pulse調査では、リーダーの84%がAIがすでに組織の生産性を向上させたと回答しており、AI対応設計ツールを効果的にサポートできないハードウェアの交換圧力が高まっています。古いシステムが最新のドライバーブランチ、安定した大規模アセンブリ作業、または本番環境で重要な認定グラフィックス機能をサポートできない場合、更新の必要性はさらに強まります。Lenovoは2026年5月にThinkStation P4を発売し、AMD Ryzen PRO 9000シリーズプロセッサーとNVIDIA RTX PRO 6000 Blackwellワークステーション GPU を搭載し、AI集約型設計タスクのためにアップグレードするエンジニア、建築家、クリエイターを直接ターゲットとしています。古いカードと現行プラットフォームのパフォーマンスギャップが拡大するにつれ、調達サイクルは年齢ベースの交換だけでなく、機能的な必要性に基づいて動くようになっています。このシフトは、AIツールがすでに承認されたビジネスワークフローの一部となっている場合に特に、ワークステーション更新需要をより即時的なものにするのに役立っています。

認定ドライバーおよびISV検証済みグラフィックスパフォーマンスへの需要増加

認定ソフトウェアパフォーマンスは、プロフェッショナル・ビジュアライゼーション GPU 市場において、特に出力品質とシステム安定性が請求可能な作業に影響する場合に、耐久性のある購買基準であり続けています。SPECは2026年1月にSPECapc for SolidWorks 2025ベンチマークをリリースし、プロフェッショナルエンジニアリングワークロードにおけるグラフィックスとCPUの動作をカバーする60のテストを含んでいます。このベンチマークは、企業がチームが使用する正確なツール全体でワークステーション構成が検証されていることの証明をますます求めていることを反映しています。NVIDIAは依然としてAutodesk、Dassault Systèmes、PTC、Siemens環境全体で最も広い認定ポジションを保持しおり、AMDはRadeon AI PROラインのISV検証を活用して以前のカバレッジギャップを縮小しています。より広い認定カバレッジはITチームのサポートリスクを低減し、サイトやユーザーグループ全体でのマルチソフトウェア展開の標準化を容易にします。これにより認定ドライバーエコシステムが競争の中心に置かれ続けます。なぜなら、信頼性とサポートのトレーサビリティは、企業のワークステーション決定において純粋なハードウェアパフォーマンスと同等の重みを持つことが多いからです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロフェッショナルグレードGPUおよびワークステーションの高い総所有コスト | -1.8% | グローバル、中小企業および新興市場で最も深刻 | 短期(2年以内) |

| コンシューマーゲーミングおよびデータセンター需要からの供給配分圧力 | -1.4% | グローバル | 中期(2〜4年) |

| アプリケーションおよび地域にわたる断片化したソフトウェア認証要件 | -0.6% | グローバル | 長期(4年以上) |

| 断続的なワークロードを持つ中小企業展開における過少活用リスク | -0.5% | グローバル、中小企業重点市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロフェッショナルグレードGPUおよびワークステーションの高い総所有コスト

高い所有コストは、プロフェッショナル・ビジュアライゼーション GPU 市場が大企業予算を超えて拡大できる速度を依然として制限しています。購買担当者はカード自体以上のコストを支払っており、認定シャーシ、ECCメモリ、ソフトウェアサポート、検証要件がすべて総展開コストを引き上げています。複数のトップクラスのワークステーション GPU を搭載したフラッグシップシステムも正式な資本計画を必要とし、小規模スタジオやコスト重視のビジネスユニットでの意思決定を遅らせます。最大4台のRTX PRO 6000 Blackwell Max-Qユニットをサポートする HP の Z8 Fury G6i などのシステムは、高度なワークステーション展開においてプラットフォームの総コストがいかに急速に上昇するかを示しています。この負担は、プロフェッショナルな信頼性を必要としながらも、多数のシートにハードウェアコストを分散できない小規模企業にとって最も大きくなります。クラウドワークステーションのサブスクリプションは一部のユーザーの初期費用を軽減しますが、一貫したローカル応答性を必要とするインタラクティブな3Dセッションへの適合性はレイテンシーによって依然として制限されています。

コンシューマーゲーミングおよびデータセンター需要からの供給配分圧力

供給配分は、ワークステーションカードがデータセンターAIアクセラレーターおよびゲーミング製品と先進製造能力をめぐって競合するため、プロフェッショナル・ビジュアライゼーション GPU 市場にとって実際的な制約であり続けています。ワークステーションメモリと先進GPU生産をサポートする同じサプライチェーンが、ハイパースケールAIインフラからのより強い需要にも対応しており、プロフェッショナルシステムの可用性を逼迫させています。これにより、大手OEMほどの交渉力を持たないアドインボードパートナーや地域ディストリビューターにとって、リードタイムが不均一になり、配分がより困難になります。可用性が不確実になると、一部の購買担当者は希望する構成を遅らせたり、ローカルハードウェアをすぐに更新する代わりにワークロードの一部をクラウドリソースにルーティングしたりします。この対応は、根本的な需要が依然として強い場合でも、物理的なワークステーションへの転換を弱める可能性があります。その結果、購買担当者がプレミアムハードウェアの予測可能な納品を期待するセグメントにおいて、ベンダーの評判に影響を与える可能性のある中期的な可用性リスクが生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モバイル型プロフェッショナルGPUがAI認定の同等性を獲得

デスクトップ型プロフェッショナル・ビジュアライゼーション GPU は2025年のプロフェッショナル・ビジュアライゼーション GPU 市場の62.49%を占め、製品ミックス全体でデスクトップワークテーションがリード位置を維持しています。その強みは、より高いVRAM容量、より優れた持続的な熱性能、および新しいアーキテクチャでの認定への早期アクセスから来ており、これらはすべて要求の厳しい本番環境において重要です。レンダリングスループット、シミュレーションの安定性、長時間セッションの信頼性がポータビリティよりも価値がある場合に、依然として好まれる選択肢です。NVIDIAのRTX PRO 6000 Blackwell Workstation Editionは2026年の基準点となっており、96GB GDDR7 ECCメモリと最大4つのマルチインスタンスGPUパーティションのサポートを備えています。これにより、デスクトップシステムは大規模エンジニアリングチーム、高度なコンテンツパイプライン、および機関のワークステーション更新プログラムと密接に結びついています。

モバイル型プロフェッショナル・ビジュアライゼーション GPU は2031年にかけてCAGR 14.23%で成長すると予測されており、製品タイプ内で最も成長の速いセグメントとなっています。このシフトは、Autodesk、SolidWorks、Siemens NXワークフロー全体でモバイルとデスクトップシステムの能力ギャップが縮小していることを反映しています。NVIDIAのRTX PRO Blackwellラップトップシリーズ(PRO 500からPRO 5000まで)は、固定デスクから離れてワークステーション出力を必要とするフィールドエンジニアや分散クリエイティブチームに認定プロフェッショナルパフォーマンスを拡張します。ハイブリッドコラボレーション、現場訪問、ライブクライアントレビューサイクルが以前よりも日常的な生産に近くなっているため、モビリティはより価値が高まっています。AIファーストのワークフローが標準になるにつれ、購買担当者はコンシューマーゲーミングデバイスにデフォルトすることなく、認定ビジュアルツールとローカルAI機能を実行できるノートブックシステムにより多くの価値を置くようになっています。

導入モデル別:オンプレミス展開がクラウドハイブリッド成長を支える

オンプレミス仮想ワークステーションは2025年に収益の53.14%を占め、プロフェッショナル・ビジュアライゼーション GPU 市場の導入モデルセグメント内でリード位置を獲得しました。ローカル管理は、データ取り扱い規則とレイテンシー要件が依然として社内システムを優先するライフサイエンス、防衛、産業オートメーションにおいて重要であり続けています。これらの設定は、重要なワークロードが完全にオフサイトにある場合に保証が難しい、インタラクティブな3Dセッションでの予測可能な応答に依存しています。また、管理者がドライバー、アクセスルール、ハードウェア利用率を直接管理できるワークステーション環境を優先します。そのため、プロフェッショナルGPUビジュアライゼーション市場は依然として、物理的またはローカル管理されたGPUインフラを機密性の高いビジュアルコンピューティングワークロードのアンカーとして扱っています。

クラウドホスト型仮想ワークステーションは2031年にかけてCAGR 13.72%で成長すると予測されており、最も成長の速い導入オプションとなっています。AWSはNVIDIA L4 GPUと24GB VRAMを搭載したG6、Gr6、G6fバンドルでグラフィックスワークステーションへの企業アクセスを拡大しました。RTX PRO 6000 Blackwell Server EditionのNVIDIA vGPUスタックとマルチインスタンスGPUサポートにより、単一のサーバーカードが共有環境で複数の独立したセッションをサポートできます。[2]NVIDIA Corporation、「NVIDIA Blackwell RTX PRO がワークステーションとサーバーに登場、デザイナー、開発者、データサイエンティスト、クリエイターがエージェンティックAIで構築・コラボレーション」、NVIDIA 投資家向け情報、investor.nvidia.com 新たなパターンはハイブリッドであり、組織は機密性の高い設計作業をローカルに保ちながら、バースト的なシミュレーション、モデルチューニング、コラボレーションセッションをクラウドにルーティングしています。このアプローチは、規制対象またはレイテンシーに敏感なワークフローで必要なパフォーマンス、ガバナンス、応答性を維持しながら、1対1のワークステーション所有の必要性を減らします。

組織規模別:中小企業がAI最適化エントリーカードとクラウドアクセスで加速

大企業は2025年のプロフェッショナル・ビジュアライゼーション GPU 市場シェアの69.53%を占め、集中調達、標準ワークステーションポリシー、同期された更新サイクルによって支えられています。その購買プログラムは通常、コア設計・エンジニアリングツールに結びついた一括OEM契約、ソフトウェアサポート契約、承認済みハードウェアスタックを通じて進みます。この構造はベンダーに信頼できる量を提供し、グローバルフリート全体でより高度なプロフェッショナル構成を活発な需要に保つのに役立ちます。また、分散チーム全体で認定展開、長期サポートウィンドウ、一貫した構成管理を提供できるサプライヤーを優遇します。その結果、大規模アカウントはプロフェッショナル・ビジュアライゼーション GPU 市場全体の価格設定と出荷計画を安定させるベースであり続けています。

中小企業は2031年にかけてCAGR 13.68%で成長すると予測されており、最も成長の速い組織規模セグメントとなっています。この需要は、プロフェッショナルハードウェアのより低いエントリーポイントと、断続的なワークロードのためのクラウドベースGPU容量へのより広いアクセスによって開かれています。AMDはRadeon AI PROポートフォリオを使用して、コスト重視の購買担当者により直接対応するワークステーションクラスのグラフィックスオプションでAIファーストのプロフェッショナルをターゲットにしています。NVIDIAもRTX PRO Blackwellファミリーの下位ティアでデスクトップレンジを拡大しており、小規模購買担当者にフラッグシップメモリ構成の全コストなしに認定オプションを提供しています。クラウドアクセスは大規模な初期購入にコミットできない企業に別のルートを追加しますが、安定した日常パフォーマンスが運用上必要な場合はローカルカードが依然として重要です。

エンドユーザー別:ITおよびテレコムが成長勢いで従来の垂直市場を上回る

製造・産業デザインは2025年のプロフェッショナル・ビジュアライゼーション GPU 市場の23.71%を占め、最大のエンドユーザーセグメントとなっています。このセグメントの需要は、自動車CAD、工場レイアウトビジュアライゼーション、有限要素シミュレーション、ジェネレーティブ製造設計ワークフローと結びついています。これらの設定の多くでは、プロフェッショナルGPUの選択は監査済み生産ソフトウェアと長時間シミュレーション実行の信頼性と密接に結びついています。これにより、新しいワークロードカテゴリーがアドレス可能なベースに参入しても、セグメントは構造的に重要であり続けます。また、プロフェッショナル・ビジュアライゼーション GPU 産業において、ワークステーショングレードの安定性が純粋なレンダリング速度と同様に重要である理由を説明しています。

ITおよびテレコムは2031年にかけてCAGR 14.32%で最も速いエンドユーザーCAGRを記録すると予測されています。成長は、ネットワークインフラシミュレーション、AI推論パイプラインビジュアライゼーション、および5G計画・最適化におけるテレコムデジタルツインの使用によって推進されています。これにより、従来の設計部門を超えて需要が広がり、インフラ、プラットフォーム、オペレーションチーム内に新しい購買センターが生まれます。このシフトは注目に値します。なぜなら、プロフェッショナル・ビジュアライゼーション GPU 市場をワークステーショングラフィックスの歴史的な需要アンカーではなかったワークフロー環境に持ち込むからです。エネルギー・ユーティリティ、政府・防衛・研究、ヘルスケア・ライフサイエンス、建築・エンジニアリング・建設、メディア・エンターテインメントもエンドユーザーベースを広げており、収益が単一の垂直市場の減速に対してり耐性を持つようになっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:供給ダイナミクスのシフトにより直接企業販売が最も速く成長

OEMおよびシステムインテグレーター販売は2025年のプロフェッショナル・ビジュアライゼーション GPU 市場の36.53%のシェアでトップとなり、企業環境におけるバンドルワークステーション調達の継続的な強さを反映しています。購買担当者は依然としてDell Technologies、HP Inc.、Lenovo、BOXX Technologiesなどのベンダーからの完全なシステムを好みます。なぜなら、認定、サービス、サポートがパッケージ化されているからです。このモデルは、多くのユーザーとプロジェクトサイト全体で一貫したワークステーション構成を必要とする組織のフリート管理を簡素化します。また、ハードウェア統合、ドライバーサポート、アフターセールスサービスに対して単一の責任あるベンダーを望む顧客にも有用です。このチャネル構造により、主要なワークステーションプロバイダーはプロフェッショナル・ビジュアライゼーション GPU 産業全体で強力な位置を維持しています。

直接企業販売は2031年にかけてCAGR 13.95%で成長すると予測されており、調査において最も速いチャネルとなっています。このシフトは、配分優先度、より緊密な構成管理、直接ベンダー管理サポートへの企業需要を反映しています。HPは2026年にZ Boostを導入し、Catia、Siemens NX、Blenderワークフロー全体でGPUリソースを共有し、ワークステーションフリートレベルでの管理された展開を可能にしました。供給が逼迫するにつれ、予測可能な納品、サポートのトレーサビリティ、プラットフォーム設計とワークロードニーズのより良い整合を望む購買担当者にとって、直接ベンダー関係がより価値を持つようになっています。これにより、ワークステーション GPU を裁量的なハードウェアではなく重要なインフラとして扱う組織にとって、アカウントレベルの関係の戦略的重要性が高まっています。

地域分析

アジア太平洋地域は2025年のプロフェッショナル・ビジュアライゼーション GPU 市場シェアの36.53%を占め、2031年にかけてCAGR 13.37%で拡大すると予測されています。この地域は、中国の半導体・AIインフラ推進、インドの成長するエンジニアリングサービスおよびメディアプロダクションベース、日本・韓国の産業エコシステムからの強いワークステーション需要など、複数の需要エンジンを組み合わせています。中国はコンテンツスタジオ、建築レンダリングパイプライン、ローカライズされた製品・チャネル戦略を必要とするCADおよびシミュレーションユースケースからの需要に支えられ、地域内で最大の国別貢献者であり続けています。インドは、エンジニアリングアウトソーシング、国内メディアプロダクション、AIインフラ投資がすべて同時にワークステーション需要を増加させているため、地域内で最も成長の速い国内市場の一つになりつあります。東南アジアも、製造アウトソーシング、ベトナムとインドネシアのデジタルコンテンツプロダクション、スマートインフラビジュアライゼーションプログラムに支えられ、補完的な成長センターとして台頭しています。

北米は、認定プロフェッショナルGPU環境に依存するテクノロジー企業、防衛請負業者、エンジニアリングコンサルタント、エンターテインメントスタジオからの密な需要に支えられ、第2位の地域シェアを保持すると予測されています。この地域はまた、NVIDIA、AMD、Intelの主要な発売センターであるという恩恵を受けており、新しいアーキテクチャ、認定ドライバー、OEMワークステーション設計が他のほとんどの地域よりも先に登場することが多いです。このファーストムーバーポジションは、北米のプロフェッショナル・ビジュアライゼーション GPU 市場が他のほとんどの地域よりも早くプレミアム製品を吸収するのに役立っています。カナダはエネルギーエンジニアリングよび鉱山設計ワークフローからの需要を追加し、メキシコは自動車製造の拡大とサプライヤーのビジュアライゼーションニーズを通じて貢献しています。欧州はドイツの製造基盤、英国のメディアおよびVFX活動、フランスの航空宇宙・自動車設計クラスターを通じて重要であり続け、データ居住性と説明責任規則が規制環境でのオンプレミス展開の選択を強化し続けています。

南米および中東・アフリカは、将来の需要に対してより小規模ながら戦略的に異なる貢献者であり続けています。南米はブラジルのメディアプロダクション活動、チリとペルーの鉱山ビジュアライゼーション、サンパウロとベロオリゾンテのエンジニアリングサービスクラスターを中心としています。中東はサウジアラビアとUAEのスマートシティ、デジタルツイン、大規模都市シミュレーションプロジェクトを通じてより強い採用を見せており、アフリカは南アフリカのメディア、石油・ガスエンジニアリング作業、ケニアとナイジェリアの新興ハブから拡大しています。両地域は直接OEMリーチよりもディストリビューターおよびリセラーチャネルに大きく依存しており、競争力のある価格の中間市場ワークステーション製品の余地を生み出しています。

競合環境

プロフェッショナル・ビジュアライゼーション GPU 市場は、NVIDIA、AMD、Intelが主要なアーキテクチャオプションを管理するシリコン層において、依然として適度に集中しています。20社以上のアドインボードベンダーが、異なる地域チャネル全体で冷却設計、ローカルサポート、認定カバレッジ、バンドル選択で競合しています。NVIDIAは依然としてAutodesk、Dassault Systèmes、PTC、Siemens環境全体で最も広い認定アプリケーションポジションを保持しており、混合ソフトウェア展開における調達の摩擦を低減しています。この認定の幅広さは、企業が最低の初期価格よりもサポートリスクの低減とスムーズなフリート管理重視する場合に優位性を与えます。AMDとIntelは、最高のAIスループットや最大のメモリ構成を必要としない購買担当者に訴えることで、価格ティアを拡大し競争を続けています。

NVIDIAの2025年3月のRTX PRO Blackwellシリーズの発売は、96GB GDDR7 ECCメモリ、第5世代テンソルコア、マルチインスタンスGPUユースケースのサポートにより技術的な上限を引き上げました。[3]NVIDIA Corporation、「NVIDIA Blackwell RTX PRO がワークステーションとサーバーに登場、デザイナー、開発者、データサイエンティスト、クリエイターがエージェンティックAIで構築・コラボレーション」、NVIDIA 投資家向け情報、investor.nvidia.com AMDはComputex 2025を利用してRadeon AI PROブランドを中心にワークステーションポジションを再構築し、グラフィックスだけでなくAIファーストのプロフェッショナルワークロードへとメッセージをシフトしました。Lenovoは2026年5月にThinkStation P4を発売し、AMD Ryzen PRO 9000シリーズプロセッサーとNVIDIA RTX PRO 6000 Blackwellワークステーション GPU を組み合わせ、主流のプロフェッショナル購買担当者をターゲットにしました。これらの動きは、主要企業がグラフィックスベンチマークだけでなく、プラットフォーム設計、AI対応性、展開の柔軟性を通じて競争していることを示しています。[4]Lenovo、「Lenovo が ThinkStation P4 を発表、現代のプロフェッショナルのためのパワーと価値のフラッグシップの組み合わせ」、Lenovo ニュースルーム、news.lenovo.com また、OEMパートナーシップがプロフェッショナル・ビジュアライゼーション GPU 市場でのボリューム獲得において中心的であり続けることも示しています。

IntelのArc Proシリーズは、最高レベルのAIパフォーマンスよりも低い熱需要と低価格が重要な場所でプレゼンスを構築し続けています。同時に、ボードおよびシステムレベルでのサプライヤーの選択は広く、購買担当者の観点から市場が集中しているように見えることを防いでいます。競合ポジションは、供給の継続性、認定の深さ、ローカルおよび仮想環境全体でハイブリッドワークステーションモデルをサポートする能力によって形成される可能性が高いです。これにより、プロフェッショナル・ビジュアライゼーション GPU 市場はコアアーキテクチャ管理において集中していますが、システムアセンブリ、サービス、地域実行においては依然として競争的です。

プロフェッショナル・ビジュアライゼーション GPU 産業リーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Huawei Technologies Co., Ltd.

Leadtek Research Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIAは2026年6月1日にGTC台北でWindows向けDGX Stationを発表し、4台のNVIDIA B200テンソルコアGPUを統合し、フロンティアAIコンピューティングとレイトレーシングビジュアライゼーションのためにRTX PRO 6000 Blackwell Workstation GPUとのオプションペアリングを提供しました。最大1兆パラメーターのAIモデルをローカルで実行でき、最大748GBのコヒーレントメモリと20ペタフロップスのFP4パフォーマンスを備えたこのシステムは、2026年第4四半期にASUS、Dell Technologies、GIGABYTE、HP、MSI、Supermicroから提供される予定であり、単一のデスクサイドプラットフォーム内でのスーパーコンピューティングクラスAIとプロフェッショナルビジュアライゼーションの融合を示しています。

- 2026年5月:Lenovoは2026年5月13日にThinkStation P4を発表しました。これはAMD Ryzen PRO 9000シリーズプロセッサーとNVIDIA RTX PRO 6000 Blackwell Workstation Edition GPUを組み合わせた最初のデスクトップワークステーションであり、96GB GDDR7 ECCと最大4,000 AI TOPSを備え、2026年6月からグローバルに提供されます。シミュレーション、CAD、BIM、レンダリングワークフローに取り組むエンジニア、建築家、デザイナー向けの主流アクセス可能なAIワークステーションとして位置づけられたこのプラットフォームは、AIワークステーション更新サイクルプロフェッショナルGPU需要をトップクラスの企業アカウントを超えたより広い購買セグメントに引き込んでいることを示しています。

- 2026年3月:HP Inc.は2026年3月24日のHP Imagine 2026でZ8 Fury G6iを発表しました。これは最大4台のNVIDIA RTX PRO 6000 Blackwell Max-Q Workstation Edition GPUと次世代Intelプロセッサーをサポートする高性能デスクトップワークステーションであり、高度なAI開発、VFX、シミュレーションワークロードをターゲットとしています。HPは同時に、Catia、Siemens NX、Blenderに拡張されたZ Boost GPU共有ソフトウェアを導入し、チーム環境で複数のワークステーションユーザー間でプロフェッショナルGPUリソースを共有できるようにしました。これは大規模なビジュアライゼーションスタジオの資本効率を向上させる展開モデルです。

- 2026年3月:Moore Threads Intelligent Technologyは6億6,000万人民元(9,100万米ドル)の契約を獲得し、KUAEインテリジェントコンピューティングクラスターを供給しました。これはスタンドアロンGPU販売から統合AIクラスターインフラへの戦略的シフトを示しており、中国国内GPUベンダーが現在機関向け注文で競争している財務規模を示しています。

グローバル・プロフェッショナル・ビジュアライゼーション GPU 市場レポートの範囲

プロフェッショナル・ビジュアライゼーション GPU 市場は、高性能レンダリング、ビジュアライゼーション、シミュレーション、計算を必要とするプロフェッショナルアプリケーション向けに設計されたグラフィックス処理ユニットをカバーしています。これらのGPUは、高度なグラフィックスパフォーマンス、精度、信頼性が不可欠なメディア・エンターテインメント、建築・エンジニアリング・建設、製造、ヘルスケア、科学研究などの産業全体のユースケースをサポートしています。

プロフェッショナル・ビジュアライゼーション GPU 市場は、製品タイプ(デスクトップ型プロフェッショナル・ビジュアライゼーション GPU、モバイル型プロフェッショナル・ビジュアライゼーション GPU)、導入形態(オンプレミス仮想ワークステーション、クラウドホスト型仮想ワークステーション、ハイブリッド導入)、組織規模(大企業、中小企業)、エンドユーザー(製造・産業デザイン、建築・エンジニアリング・建設、メディア・エンターテインメント、ヘルスケア・ライフサイエンス、エネルギー・ユーティリティ、政府・防衛・研究、ITおよびテレコム、その他エンドユーザー産業)、チャネル(直接企業販売、OEM・システムインテグレーター販売、ディストリビューター・リセラー販売)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| デスクトップ型プロフェッショナル・ビジュアライゼーション GPU |

| モバイル型プロフェッショナル・ビジュアライゼーション GPU |

| オンプレミス仮想ワークステーション |

| クラウドホスト型仮想ワークステーション |

| ハイブリッド導入 |

| 大企業 |

| 中小企業 |

| 製造・産業デザイン |

| 建築・エンジニアリング・建設 |

| メディア・エンターテインメント |

| ヘルスケア・ライフサイエンス |

| エネルギー・ユーティリティ |

| 政府・防衛・研究 |

| ITおよびテレコム |

| その他エンドユーザー |

| 直接企業販売 |

| OEM・システムインテグレーター販売 |

| ディストリビューター・リセラー販売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 製品タイプ別 | デスクトップ型プロフェッショナル・ビジュアライゼーション GPU | |

| モバイル型プロフェッショナル・ビジュアライゼーション GPU | ||

| 導入モデル別 | オンプレミス仮想ワークステーション | |

| クラウドホスト型仮想ワークステーション | ||

| ハイブリッド導入 | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー別 | 製造・産業デザイン | |

| 建築・エンジニアリング・建設 | ||

| メディア・エンターテインメント | ||

| ヘルスケア・ライフサイエンス | ||

| エネルギー・ユーティリティ | ||

| 政府・防衛・研究 | ||

| ITおよびテレコム | ||

| その他エンドユーザー | ||

| 流通チャネル別 | 直接企業販売 | |

| OEM・システムインテグレーター販売 | ||

| ディストリビューター・リセラー販売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

プロフェッショナル・ビジュアライゼーション GPU 市場の規模と成長見通しは?

プロフェッショナル・ビジュアライゼーション GPU 市場は2025年に61.3 ビリオン 米ドルと評価され、2026年から2031年にかけてCAGR 13.02%で2031年までに127.6 ビリオン 米ドルに達すると予測されています。

プロフェッショナルGPUビジュアライゼーション需要を牽引する製品タイプは?

デスクトップ型プロフェッショナル・ビジュアライゼーション GPU が2025年に62.49%のシェアでトップとなり、モバイル型プロフェッショナル・ビジュアライゼーション GPU は2031年にかけてCAGR 14.23%でより速く成長すると予測されています。

AI対応ワークステーションがワークステーション更新決定の中心になりつつある理由は?

AI対応エンジニアリングチームは従来のワークフローの17時間に対して平均6時間でシミュレーションリクエストを完了しており、これが新しいGPUシステムの必要性を高めています。

最も速く拡大しているエンドユーザーグループは?

ITおよびテレコムは、ネットワークシミュレーション、AI推論ビジュアライゼーション、テレコムデジタルツイン展開に牽引され、2031年にかけてCAGR 14.32%で最高のCAGRを記録すると予測されています。

プロフェッショナル・ビジュアライゼーション GPU 採用において最も強い地域は?

アジア太平洋地域は2025年に36.53%のシェアを占め、中国、インド、日本、韓国、東南アジアに支えられ、2031年にかけてCAGR 13.37%で成長すると予測されています。

ベンダー競争において最も重要な要素は?

認定の幅広さ、供給の継続性、AI能力、OEMパートナーシップが競争を形成しており、NVIDIA、AMD、Intelがコアアーキテクチャサプライヤーであり続けています。

最終更新日: