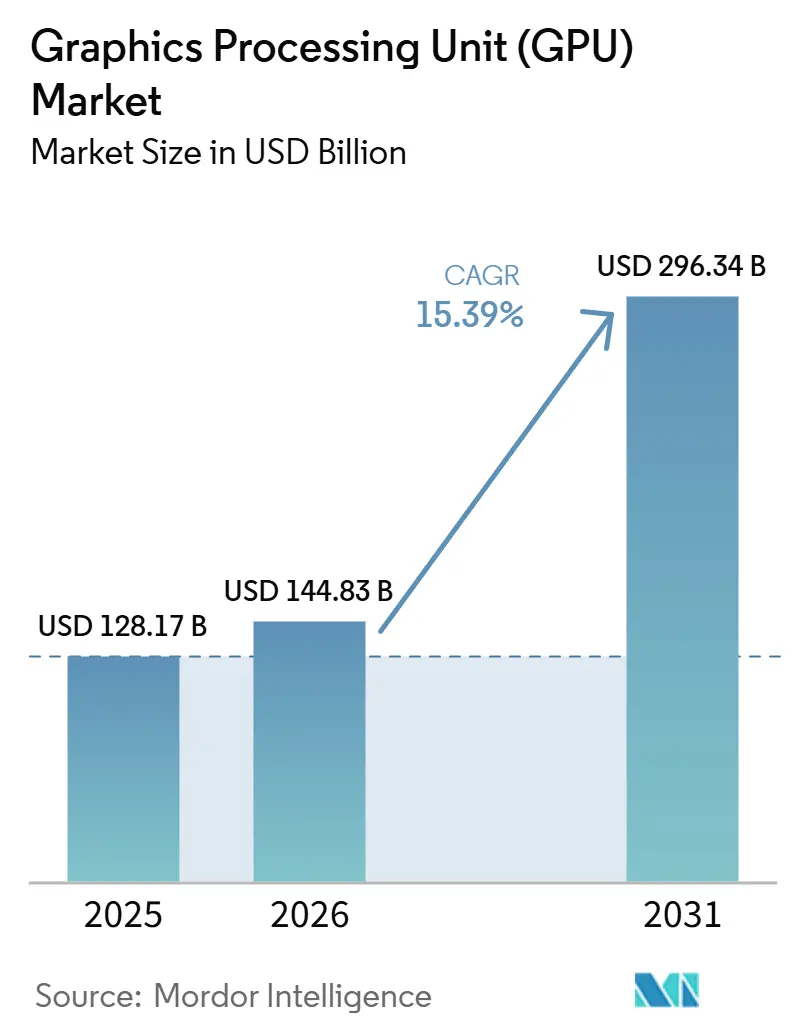

Marktgröße und Marktanteil für Grafikprozessoren (GPU)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 144.83 Milliarden US-Dollar |

| Marktgröße (2031) | 296.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

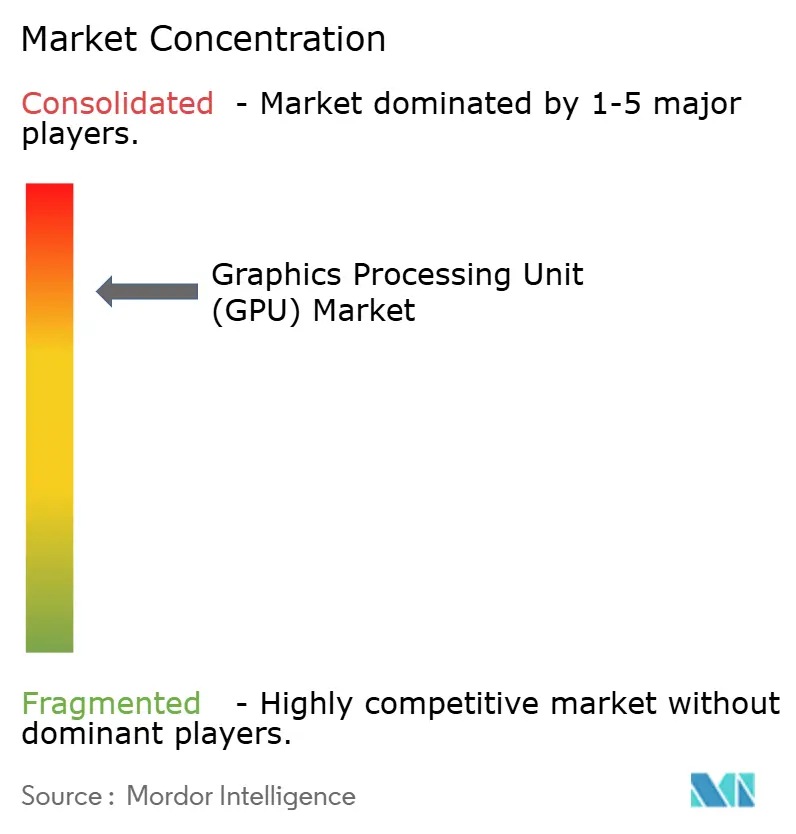

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Grafikprozessoren (GPU) von Mordor Intelligence

Die Größe des GPU-Marktes wird voraussichtlich von 128,17 Milliarden USD im Jahr 2025 auf 144,83 Milliarden USD im Jahr 2026 steigen und bis 2031 296,34 Milliarden USD erreichen, mit einem CAGR von 15,39 % über den Zeitraum 2026–2031. Der GPU-Markt hat seine frühere Nischenrolle hinter sich gelassen und ist zu einer zentralen Schicht der Unternehmensinfrastruktur geworden, da KI-Rechenleistung zur wichtigsten Kapazitätsbeschränkung für die am schnellsten wachsenden Bereiche der IT-Ausgaben wurde. Der starke Anstieg der Kapitalausgaben von Amazon, Google, Meta und Microsoft im Jahr 2026, wobei der Großteil dieses Budgets auf KI-Infrastruktur ausgerichtet war, zeigte, dass die GPU-Nachfrage nun an langzyklische Plattforminvestitionen gebunden ist und nicht mehr an eine kurzfristige Aufbauphase. Der GPU-Markt profitierte auch vom wachsenden Gewicht von Servern und Rechenzentrumsbeschleunigern, während der asiatisch-pazifische Raum bei der Nachfrage vorne blieb, bedingt durch Chinas inländische Beschaffungsoffensive, Südkoreas HBM-Position, Japans Hyperscale-Ausbau und den wachsenden Cloud-Fußabdruck Südostasiens. Die Wettbewerbsintensität blieb hoch, doch die Konzentration auf der Plattformebene blieb ausgeprägt, da NVIDIAs Skalierung, Softwareposition und Netzwerk-Stack die Kaufmuster weiterhin prägten, auch als AMD expandierte. Der GPU-Markt weitete sich auch über Hyperscaler hinaus aus, da Chiplet-Designs die Kostenökonomie verbesserten und servicebasierte Zugriffsmodelle mehr Kunden in den Nachfragepool brachten.

Wichtigste Erkenntnisse des Berichts

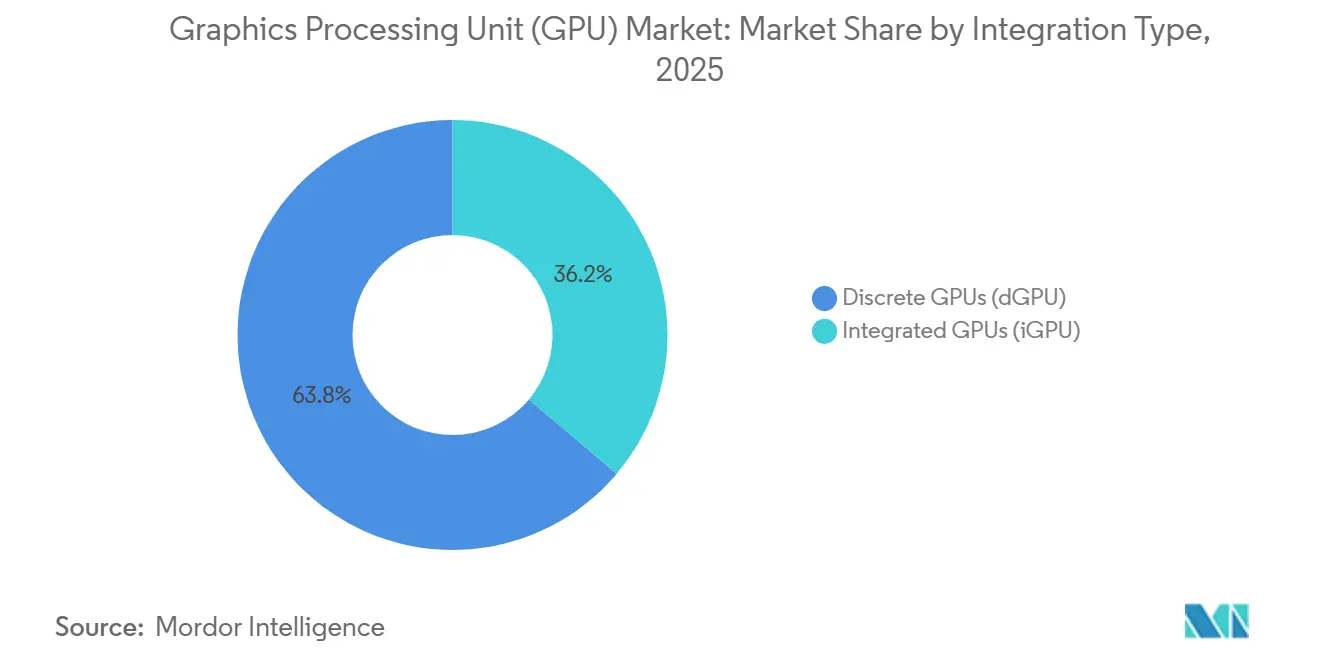

- Nach Integrationstyp hielten diskrete GPUs im Jahr 2025 einen Umsatzanteil von 63,84 % am Grafikprozessor (GPU) Markt, und dieses Segment wird voraussichtlich bis 2031 mit einem CAGR von 15,78 % wachsen.

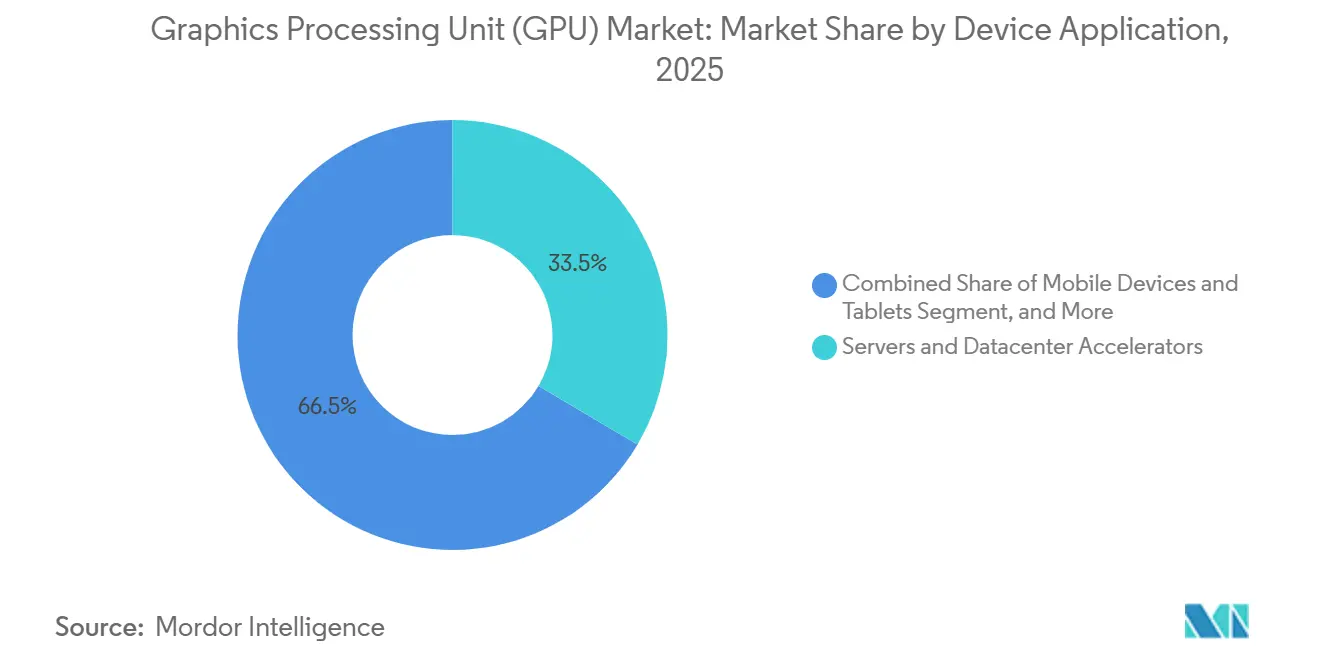

- Nach Geräteanwendung entfielen auf Server und Rechenzentrumsbeschleuniger im Jahr 2025 33,51 % der GPU-Marktgröße, und dieses Segment wird voraussichtlich mit dem schnellsten CAGR von 16,59 % bis 2031 wachsen.

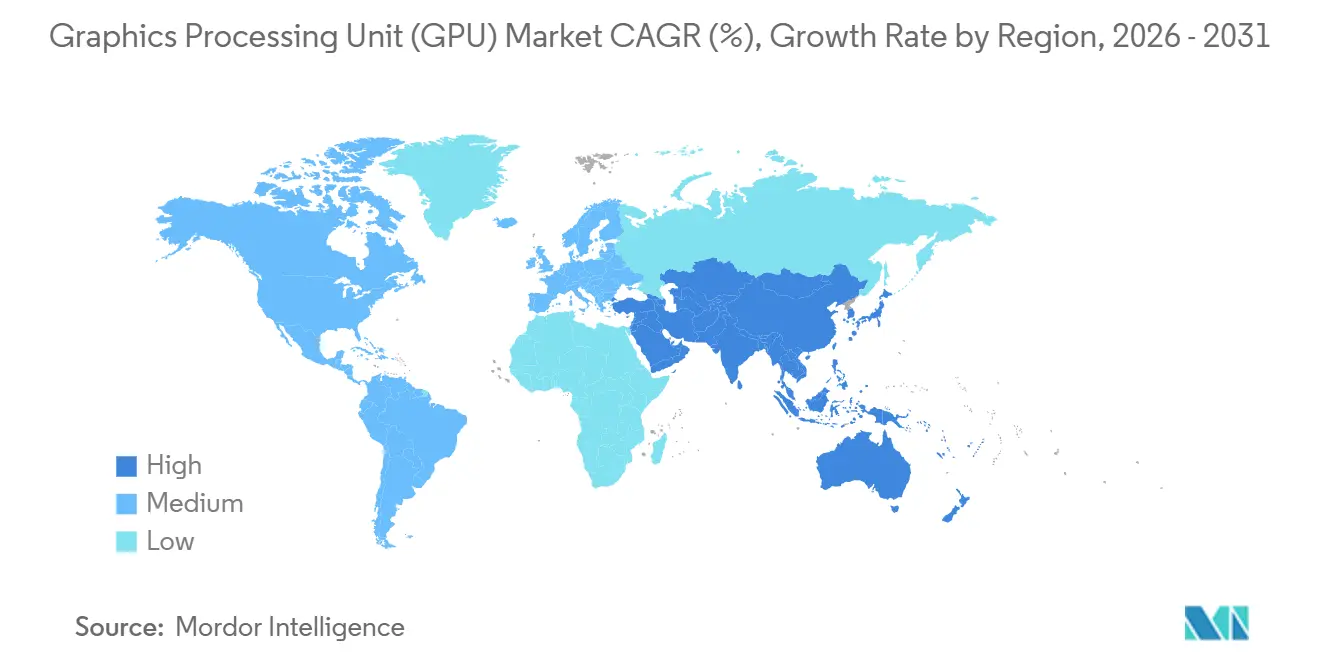

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen GPU-Marktanteil von 43,16 %, und der regionale GPU-Markt wird voraussichtlich bis 2031 mit einem CAGR von 15,37 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Grafikprozessor (GPU) Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Hyperscale-KI-Training und Inferenz-Clustern | +3.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Beschaffung von KI-Fabriken für Unternehmen und souveräner Rechenleistung | +2.7% | Global, mit früher Führungsposition im Nahen Osten, Europa und Südostasien | Mittelfristig (2–4 Jahre) |

| Edge-KI-Upgrade-Zyklus in PCs und mobilen Geräten | +1.9% | Global, angeführt von asiatisch-pazifischen OEM-Märkten und nordamerikanischen Unternehmensflotten | Mittelfristig (2–4 Jahre) |

| Steigender ADAS- und In-Cabin-Recheninhalt pro Fahrzeug | +1.4% | Global, verankert in Europa, China und Nordamerika | Langfristig (≥ 4 Jahre) |

| Chiplet-basierte GPU-Roadmaps verbessern Ausbeute und Produktskalierung | +1.1% | Global, mit Foundry-Konzentration in Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| GPU als Dienst erweitert den Zugang über Hyperscaler hinaus | +0.9% | Global, mit der schnellsten Akzeptanz im asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Hyperscale-KI-Training und Inferenz-Clustern

Der GPU-Markt wird durch einen Wandel von periodischem Modelltraining zu dauerhaft laufenden KI-Fabrikbetrieben angetrieben, die Cluster über Training, Post-Training und Inferenz hinweg auslasten. Amazon, Google, Meta und Microsoft bestätigten gemeinsame Kapitalausgaben für 2026 in Höhe von 725 Milliarden USD, gegenüber 410 Milliarden USD im Jahr 2025, wobei der Großteil dieses Anstiegs auf KI-Infrastruktur entfiel, wo GPUs nach wie vor der wichtigste Hardwarekostenposten sind. Angebotsseitige Ergebnisse wiesen auf dasselbe Muster hin: NVIDIAs Rechenzentrumsumsatz erreichte 75,2 Milliarden USD im ersten Quartal des Geschäftsjahres 2027, der Rechenumsatz belief sich auf 60,4 Milliarden USD und der Netzwerkumsatz stieg auf 14,8 Milliarden USD. Der GPU-Markt expandiert daher, um sowohl die Rechen- als auch die Netzwerknachfrage zu decken, da größere KI-Fabriken dichte Verbindungsstrukturen und Beschleuniger erfordern. NVIDIA gab außerdem an, dass Hyperscaler nur die Hälfte seines Rechenzentrumsumsatzes ausmachten, was darauf hindeutet, dass sich die Nachfrage auf Cloud-Spezialisten, Unternehmensbereitstellungen und souveräne Programme ausgeweitet hat. Dies ist für den GPU-Markt bedeutsam, da es die Abhängigkeit von einer einzelnen Käufergruppe verringert und die aktuelle Nachfrage dauerhafter macht als ein enger Hyperscaler-Zyklus.

Beschaffung von KI-Fabriken für Unternehmen und souveräner Rechenleistung

Der GPU-Markt gewann einen weiteren Nachfragestrom, als nationale Rechenprogramme und KI-Fabriken für Unternehmen begannen, GPU-Cluster als strategische Infrastruktur statt als optionale Technologiekapazität zu behandeln. Die Beschaffung im Nahen Osten und in Europa fügte eine separate Kundenschicht hinzu, die außerhalb des traditionellen Hyperscaler-Kanals lag und die geografische Streuung des Kaufs von High-End-GPUs erweiterte. Das EU-KI-Gesetz und strengere Datenspeicherungsvorschriften in regulierten Sektoren drängten außerdem mehr Rechenleistung dazu, innerhalb nationaler Grenzen zu verbleiben, was die lokale Beschleunigerbeschaffung sowohl zu einer Compliance-Frage als auch zu einer Leistungsentscheidung machte. Dies veränderte das Preisverhalten, da souveräne Käufer häufig außerhalb der Volumenrahmen von Hyperscalern operierten und Angebote zum oder über dem Listenpreis absorbierten. Der GPU-Markt wurde auch für Mainstream-Unternehmen schwerer zugänglich, da die Zuteilungswarteschlangen für erstklassige Beschleuniger lang blieben, auch als der Cloud-Zugang erweitert wurde. Infolgedessen stärkt die Nachfrage souveräner und regulierter Unternehmen die Vorwärtssichtbarkeit des Marktes und verschärft gleichzeitig das Angebotsgleichgewicht für kleinere Käufer.

Edge-KI-Upgrade-Zyklus in PCs und mobilen Geräten

Der GPU-Markt wird auch durch den Wandel hin zu KI-PCs und leistungsfähigeren mobilen Geräten gestützt, bei denen geräteseitige Inferenz zu einer praktischen Anforderung und nicht mehr zu einem Funktionstest geworden ist. AMD stellte auf der CES 2026 die Ryzen AI 400-Serie mit bis zu 60 TOPS NPU-Rechenleistung und integrierter Radeon 800M Series-Grafik vor, und Systeme von Acer, ASUS, Dell, HP, GIGABYTE und Lenovo erreichten im ersten Quartal 2026 die kommerzielle Verfügbarkeit. AMD stellte außerdem die Ryzen AI Halo-Entwicklerplattform vor, die bis zu 60 TFLOPS RDNA 3.5-Grafikleistung und 128 GB einheitlichen Speicher bietet und lokale KI-Fähigkeiten auf professionelle und Entwicklersysteme ausweitet.[1]AMD, "AMD erweitert KI-Führung in den Bereichen Client, Grafik und Software mit neuen Ryzen-, Ryzen AI- und AMD ROCm-Ankündigungen auf der CES 2026," AMD Newsroom, amd.com Apples M-Series-Dokumentation aus dem Jahr 2026 zeigte eine weitere Steigerung der lokalen Modellinferenzfähigkeit und unterstützt die breitere Bewegung hin zu Client-Geräten, die größere KI-Arbeitslasten ohne ständige Abhängigkeit von der Cloud bewältigen können. Der GPU-Markt profitiert von diesem Zyklus, da integrierte Grafik, lokale Speicherbandbreite und KI-Beschleunigung nun gemeinsam bei kommerziellen PC-Erneuerungsentscheidungen bewertet werden. Weniger als 10 % der neuen PC-Verkäufe erfüllten im Jahr 2025 den 40-TOPS-KI-PC-Schwellenwert, sodass die Einführungswelle 2026 eine erhebliche Wachstumsbahn für die clientseitige GPU-Nachfrage schuf.

Steigender ADAS- und In-Cabin-Recheninhalt pro Fahrzeug

Der GPU-Markt hat auch einen längerzyklischen Wachstumspfad in Fahrzeugen, da ADAS-Wahrnehmung, Sensorfusion und Cockpit-Rendering auf zentralisierte Rechenplattformen verlagert werden. NVIDIAs DRIVE Thor-Plattform war für Level-4-Anwendungen auf 2.000 TOPS ausgelegt, was zeigt, wie sich Automobildesigns hin zu einer viel höheren Rechendichte pro Fahrzeug entwickeln. Die Konsolidierung von ADAS- und Cockpit-Arbeitslasten auf weniger, leistungsfähigere Prozessoren erhöht den Halbleiterinhalt pro Plattform und unterstützt eine nachhaltige GPU-Nachfrage über Modellgenerationen hinweg. Derselbe Wandel begünstigt auch Lieferanten mit validierter automobiltauglicher Software und Sicherheitsfähigkeiten, da Design-Wins ebenso sehr von der Compliance wie von der reinen Leistung abhängen. Vorschriften im Zusammenhang mit softwaredefinierten Fahrzeugen und Fahrzeugsicherheit verstärken diese Richtung, indem sie den Bedarf an kontinuierlicher Echtzeit-Inferenz in Produktionsflotten erhhen. Im GPU-Markt bedeutet das, dass der Automobilumsatz langsamer wächst als der Rechenzentrumsumsatz, aber das Inhaltswachstum pro Fahrzeug strukturell stärker wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrollen und Zollvolatilität | -2.3% | Global, konzentriert in den bilateralen Handelskorridoren zwischen den USA und China | Kurzfristig (≤ 2 Jahre) |

| Erhöhte GPU- und Speicher-ASPs verlangsamen die Akzeptanz im Mainstream | -1.8% | Global, stärkste Auswirkungen in Schwellenmärkten und KMU-Segmenten | Mittelfristig (2–4 Jahre) |

| HBM- und CoWoS-Zuteilungsverzerrung zugunsten von KI-Racks | -1.4% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Netzanbindung für hochdichte GPU-Campusse | -1.0% | Nordamerika und Europa, mit frühem Druck in Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollen und Zollvolatilität

Der GPU-Markt sieht sich einer direkten Einschränkung durch Exportkontrollen und Zolländerungen gegenüber, die beeinflussen, wo fortschrittliche Beschleuniger verkauft werden können und wie Lieferketten geplant werden. Der US-Lizenzrahmen vom Januar 2026 änderte die Art und Weise, wie H200- und MI325X-Lieferungen nach China überprüft wurden, und fügte strengere Bedingungen in Bezug auf Volumen, Überprüfung und Endverwendungskontrollen hinzu. Berichte vom Mai 2026 zeigten, dass die Vereinigten Staaten H200-Käufe für 10 chinesische Unternehmen genehmigt hatten, die Lieferungen jedoch noch nicht erfolgt waren, da Peking die Beschaffung nach den Genehmigungen entmutigte. NVIDIA schloss daraufhin den Rechenzentrums-Rechenumsatz aus China aus seiner Vorwärtsprognose aus, was darauf hindeutet, dass der regulatorische Effekt bereits zu einem kommerziellen geworden war.[2]NVIDIA Corporation, "Kommentar des CFO zum ersten Quartal des Geschäftsjahres 2027," US-amerikanische Börsenaufsichtsbehörde, sec.gov Der GPU-Markt verliert daher einen Teil seiner zugänglichen Nachfrage in einer der größten Käuferregionen der Welt, während lokale chinesische Anbieter gleichzeitig mehr Spielraum zur Kommerzialisierung gewinnen. Exportreibungen fügen auch Planungsunsicherheit für Lieferanten, Cloud-Anbieter und Kunden hinzu, da Beschaffungsentscheidungen nun ebenso sehr vom politischen Timing wie vom Produkttiming abhängen.

Erhöhte GPU- und Speicher-ASPs verlangsamen die Akzeptanz im Mainstream

Der Grafikprozessor (GPU) Markt wird auch durch hohe Preise für Beschleuniger, Speicher und fortschrittliche Verpackung eingeschränkt, was die Anzahl der Organisationen begrenzt, die von KI-Experimenten zu direktem Hardware-Einsatz übergehen können. Große Käufer konnten diesen Preiszyklus noch durchhalten, aber jeder Dollar des Kapitalbudgets kaufte weniger physische Rechenleistung als bei früheren Komponentenkostenniveaus. Dies hatte die größten Auswirkungen auf Mainstream-Unternehmen, regionale Cloud-Betreiber und Kunden in Schwellenmärkten, denen Hyperscale-Bilanzen oder staatliche Unterstützung fehlen. High-End-Speicher und Verpackung blieben ein großes Problem, da führende Beschleuniger auf ein begrenztes Angebot an dichtem HBM und knappe fortschrittliche Verpackungskapazitäten angewiesen sind. Diese Kostenstruktur unterstützte das Umsatzwachstum für Anbieter, verlangsamte aber auch das Tempo, mit dem der GPU-Markt auf eine breitere installierte Basis ausgeweitet werden konnte. Das Ergebnis war ein gespaltener Markt, in dem erstklassige Käufer weiterhin in großem Maßstab bestellten, während kleinere Kunden mehr auf gemietete Kapazitäten setzten und direkte Käufe verzögerten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach GPU-Typ: Diskrete Beschleuniger übertreffen integrierte Kerne

Diskrete GPUs hielten im Jahr 2025 einen GPU-Marktanteil von 63,84 %, und dieses Segment wird voraussichtlich bis 2031 mit einem CAGR von 15,78 % wachsen. Die Führungsposition des Segments spiegelte die Übereinstimmung zwischen dediziertem Speicher, hoher Bandbreite und intensiven KI-Arbeitslasten wider, die gemeinsam genutzte Systemressourcen an der Spitze nicht erreichen können. NVIDIAs Blackwell-Generation erhöhte den On-Package-Speicher deutlich, wobei der B200 192 GB HBM3e gegenüber 80 GB beim H100 trägt, was unterstreicht, wie schnell die Speicheranforderungen innerhalb eines einzigen Produktzyklus gestiegen sind. NVIDIA verwendete auch ein Dual-Die-Design, das über NV-HBI mit 10 TB/s verbunden ist, und demonstrierte damit, wie sich High-End-Discrete-Designs über monolithische Grenzen hinaus bewegen, um die Rechendichte aufrechtzuerhalten.[3]NVIDIA Corporation, "NVIDIA läutet die nächste Generation der KI mit Rubin ein – sechs neue Chips, ein unglaublicher KI-Supercomputer," NVIDIA Newsroom, nvidianews.nvidia.com Der GPU-Markt bevorzugte weiterhin diskrete Produkte beim Training und bei der Inferenz großer Batches, da diese Arbeitslasten durch Speicherbandbreite und lokale Beschleunigerkapazität eingeschränkt bleiben.

Integrierte GPUs verbesserten sich im Jahr 2026 erheblich, was ihre Rolle in Client-KI-Systemen und kostengünstigeren Inferenz-Setups erweiterte. AMDs Ryzen AI 400-Serie kombinierte bis zu 60 TOPS NPU-Rechenleistung mit integrierter Radeon 800M Series-Grafik, und die Ryzen AI Halo-Plattform erweiterte dieses Modell mit stärkerer Grafikfähigkeit und großen einheitlichen Speicherpools. Dieser Fortschritt machte lokale Inferenz für professionelle Notebooks, Entwicklersysteme und Workstation-Geräte praktischer, die niedrigere Kosten und engere Leistungshüllen benötigen. Dennoch verlässt sich die GPU-Branche weiterhin auf diskrete Produkte für das Frontier-Training und die Hochdurchsatz-Inferenz, da einheitliche Speicherplattformen noch nicht die Bandbreite von HBM-basierten Beschleunigern erreichen. Der Grafikprozessor (GPU) Markt wird daher wahrscheinlich weiterhin sehen, dass integrierte Produkte am Edge an Relevanz gewinnen, während diskrete Produkte die Leistungsgrenze und den Großteil des Gewinnpools halten.

Nach Geräteanwendung: Rechenzentren übertreffen Verbrauchersegmente

Server und Rechenzentrumsbeschleuniger machten im Jahr 2025 33,51 % der GPU-Marktgröße aus, und dieses Segment wird voraussichtlich bis 2031 mit einem CAGR von 16,59 % wachsen. Diese Position ergab sich aus dem Wandel hin zu KI-Fabriken, bei denen Training-, Post-Training- und Inferenz-Cluster nun als langfristige Infrastrukturanlagen und nicht mehr als gelegentliche Forschungssysteme betrieben werden. NVIDIAs Ergebnisse für das erste Quartal des Geschäftsjahres 2027 zeigten, wie groß diese Nachfrage geworden ist, mit einem Rechenzentrumsumsatz von 75,2 Milliarden USD, einem Rechenumsatz von 60,4 Milliarden USD und einem Netzwerkumsatz von 14,8 Milliarden USD. Der GPU-Markt profitierte daher nicht nur von Beschleunigerlieferungen, sondern auch von der breiteren Serverplattform, die Rechenknoten, Fabrics und Speicherbeschleunigung verknüpfte. Es wird erwartet, dass diese Anwendungsgruppe das größte Nachfragezentrum bleibt, da Hyperscaler, KI-Cloud-Anbieter, Unternehmen und souveräne Käufer ihre Bereitstellungen ausweiten.

PCs und Workstations blieben wichtig, da KI-Erneuerungszyklen begannen, die Nachfrage nach leistungsfähigerer lokaler Grafik und gemischter KI-Verarbeitung anzukurbeln. AMDs CES-2026-Einführung brachte KI-fähige Client-Systeme in breiteren kommerziellen Umlauf, während Apples Dokumentation aus dem Jahr 2026 anhaltende Fortschritte bei der lokalen Inferenz auf M-Series-Systemen zeigte. Mobile Geräte und Tablets bewegten sich ebenfalls hin zu stärkerer geräteseitiger KI, während Spielkonsolen und Handheld-Geräte ein stabiles, aber langsamer wachsendes Segment des GPU-Marktes blieben. Automotive und ADAS zeichneten sich durch langfristiges Inhaltswachstum aus, da zentralisierte Fahrzeugrechner höhere Prozessoranforderungen für Wahrnehmung, Cockpit-Funktionen und Echtzeit-Inferenz antreiben. Sonstige eingebettete und Edge-Geräte erweiterten eine breitere installierte Basis, da Robotik, Industriesysteme und Einzelhandels-Inferenz-Terminals zweckgebaute GPU-Module für die lokale Verarbeitung einführten.

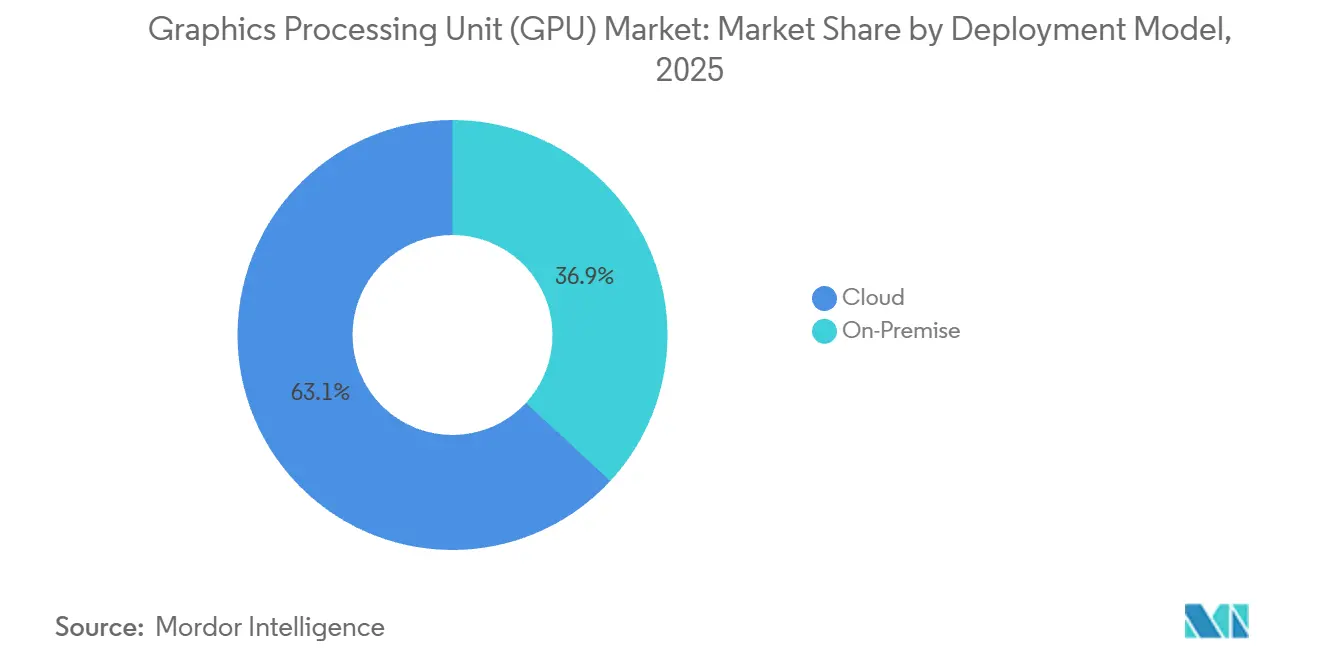

Nach Bereitstellungsmodell: Cloud-Dominanz spiegelt Abneigung gegenüber Kapitalausgaben wider

Cloud-Deployments erfassten im Jahr 2025 einen Marktanteil von 63,12 % und werden voraussichtlich mit einer CAGR von 26,12 % steigen, da Unternehmen zunehmend Pay-as-you-go-Modelle bevorzugen. AWS P5e-Instanzen mit H200-GPUs kosten 98,32 USD pro Stunde und bilden die Grundlage für groß angelegte Trainingsaufgaben. Google Cloud, Microsoft Azure und Oracle Cloud folgen mit H100- und MI300X-basierten Angeboten, die die Anlaufzeiten für KI-Projekte verkürzen.

On-Premises-Cluster bleiben dort unverzichtbar, wo Datenhaltungsanforderungen oder lange Trainingszyklen zu niedrigeren Gesamtbetriebskosten als Cloud-Miete führen. JPMorgan installierte einen 1.024-GPU-Cluster, um Egress-Gebühren zu vermeiden. Hybride Orchestrierung ermöglicht es Unternehmen, in Spitzenzeiten in die Cloud auszuweichen und dabei ein Gleichgewicht zwischen Flexibilität und Budget im GPU-Markt zu finden.

Nach Befehlssatzarchitektur: Arm gewinnt in leistungsbeschränkten Segmenten an Boden

Arm-basierte GPUs kontrollierten im Jahr 2025 einen Marktanteil von 46,37 % und werden voraussichtlich bis 2031 mit einer CAGR von 26,15 % wachsen. Die Dominanz bei Smartphones und Apples Mac-Übergang treiben das Volumen an, während AWS Graviton4-Server Arm-CPUs mit diskreten GPUs für Inferenzaufgaben kombinieren.

x86-64-CPUs verankern weiterhin Trainingscluster aufgrund der CUDA-Bindung und AVX-512-Unterstützung. AMDs MI300A kombiniert Zen-4-CPU-Kerne mit CDNA-3-GPUs in einem einzigen Gehäuse und bedient Exascale-Systeme. RISC-V bleibt eine Nischentechnologie, wächst aber in der Wissenschaft, wo offene Befehlssätze die Anpassung ermöglichen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 43,16 % des globalen Umsatzes, und der regionale GPU-Markt wird voraussichtlich bis 2031 mit einem CAGR von 15,37 % wachsen. Die Region führte, weil sie eine große Endnachfrage mit kritischen Lieferkettenposition in Speicher, Verpackung und Systemfertigung kombinierte. China blieb zentral für den GPU-Markt, da inländische Anbieter die Kommerzialisierung unter einer stärkeren lokalen Beschaffungsoffensive beschleunigten. Biren und Iluvatar CoreX berichteten beide von dreistelligem Umsatzwachstum im Jahr 2025, was die wachsende Unterstützung der chinesischen Nachfrage für lokale Anbieter inmitten eines engeren Exportumfelds widerspiegelt. Südkorea blieb unverzichtbar, da Samsung und SK Hynix die HBM-Stacks liefern, die der Leistung führender Beschleuniger zugrunde liegen, während Japan durch Hyperscale-Rechenzentren und die Einführung industrieller digitaler Zwillinge Nachfrage hinzufügte.

Nordamerika blieb das zweitgrößte Zentrum des GPU-Marktes, da es die größten Hyperscaler-Käufer und die primäre Einkaufsbehörde für globale KI-Cluster-Bereitstellungen beherbergt. Amazon, Google, Meta und Microsoft planten zusammen Kapitalausgaben von 725 Milliarden USD im Jahr 2026, und dieses Ausgabenprofil hielt die Vereinigten Staaten im Mittelpunkt der Beschleunigerbeschaffung. Nordamerika prägte den globalen Markt auch durch die Politik, da der US-Exportkontrollrahmen direkt beeinflusste, welche Überseemärkte fortschrittliche GPU-Anbieter bedienen konnten. Kanadas Hinzufügung souveräner Rechenleistungsinitiativen erweiterte das Nachfrageprofil der Region über private Hyperscaler hinaus und unterstützte die Ansicht, dass die Beschaffung des öffentlichen Sektors im Laufe der Zeit wichtiger werden würde. Die Region beeinflusste daher sowohl die Nachfrage- als auch die Angebotsseite des GPU-Marktes stärker als jede andere Geografie.

Europas GPU-Markt schritt voran, da Compliance, digitale Souveränität und die Einführung von KI in regulierten Sektoren lokale Recheninvestitionen in eine strukturiertere Phase drängten. Der Nahe Osten und Afrika gewannen an Bedeutung, da staatliche Programme am Golf begannen, High-End-Cluster in einem Ausmaß zu bestellen, das über das hinausging, was die Bevölkerungsgröße allein vermuten ließe. Südamerika befand sich noch in einem früheren Entwicklungszyklus, wobei Brasilien als primäre Basis für Colocation-Wachstum und KI-Nachfrage im Finanzdienstleistungsbereich diente. In Europa, dem Nahen Osten und Afrika sowie Südamerika expandierte der GPU-Markt mehr durch strategischen Bedarf und politische Ausrichtung als durch reine Verbrauchernachfrage, was die regionalen Wachstumsmuster vielfältiger machte als in früheren Zyklen.

Wettbewerbslandschaft

Der GPU-Markt blieb auf der Ebene der Plattformarchitektur stark konzentriert, obwohl der Wettbewerb in den Bereichen Client-Grafik, Automotive-Rechner und eingebettetes IP breiter war. NVIDIA blieb vorne, indem es Hardware-Skalierung mit CUDA, NVLink und Inferenz-Software-Assets kombinierte, die den Wechsel erschwerten, sobald Arbeitslasten bereits in der Produktion waren. Die Ergebnisse des ersten Quartals des Geschäftsjahres 2027 bestätigten diese Position, da NVIDIA 75,2 Milliarden USD Rechenzentrumsumsatz und starkes Wachstum sowohl bei Rechen- als auch bei Netzwerkleistung im Zusammenhang mit Blackwell und der Fabric-Einführung meldete. Dies bedeutete, dass der Grafikprozessor (GPU) Markt nicht allein durch Chip-Leistung geprägt wurde, da Ökosystemtiefe und einsetzbare Systemarchitektur gleichermaßen wichtig geworden waren. Diese Kombination hielt den Wettbewerbsdruck hoch und hielt gleichzeitig die Führung konzentriert.

AMD blieb der deutlichste großmaßstäbliche Herausforderer, da es sein ROCm-Softwareportfolio erweiterte und aggressiver in KI-Systeme in den Bereichen Client und Rechenzentrum vordrang. AMD gab an, dass die ROCm 7.2-Unterstützung über seine Ryzen- und Radeon-Produktlinien im Jahr 2025 verdoppelt worden war und die Downloads im Jahresvergleich um das Zehnfache gestiegen waren, was klare Fortschritte bei der Reduzierung von Software-Reibung für Entwickler demonstrierte. Ein weiterer strategischer Schritt kam von seinem Client-Einführungszyklus 2026, der KI-PCs in breitere OEM-Kanäle brachte und seine Präsenz in integrierter Grafik und lokalem KI-Rechner stärkte. Intel blieb auch im Bereich Workstation-KI-Inferenz mit den Arc Pro B60- und B50-Einführungen im Jahr 2025 aktiv und half dabei, seine Relevanz in professioneller Grafik statt in High-End-Trainingsinfrastruktur zu erhalten.[4]Intel Corporation, "Computex 2025, Intel stellt neue GPUs für KI und Workstations vor," Intel Corporation Pressemitteilungen, intc.com

Chinesische Herausforderer fügten eine weitere Wettbewerbsebene hinzu, da Biren, Moore Threads, MetaX und Iluvatar CoreX weiter in die Kommerzialisierung und die Finanzierung an öffentlichen Märkten vordrangen. Börsengänge häuften sich Ende 2025 und Anfang 2026 und signalisierten, dass lokale Investoren und Beschaffungsprogramme als Reaktion auf strengere Exportkontrollen einen inländischen alternativen Stack unterstützten. Der GPU-Markt hatte daher einen dominanten globalen Marktführer, eine stärker werdende Herausforderung auf der zweiten Ebene und eine zunehmend politisch gestützte regionale Herausforderergruppe in China. Verpackungszugang, Software-Reife und Ökosystemkontrolle blieben die wichtigsten Wettbewerbsfilter, weshalb sich die Führung langsamer änderte, als Produkteinführungsschlagzeilen vermuten lassen könnten.

Marktführer in der Grafikprozessoren (GPU)-Branche

-

NVIDIA Corporation

-

Advanced Micro Devices Inc.

-

Intel Corporation

-

Apple Inc.

-

Qualcomm Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: NVIDIA meldete Rekordergebnisse für das erste Quartal des Geschäftsjahres 2027, Quartal endete am 26. April 2026, Gesamtumsatz von 81,6 Milliarden USD, ein Anstieg von 85 % im Jahresvergleich, Rechenzentrumsumsatz von 75,2 Milliarden USD, ein Anstieg von 92 % im Jahresvergleich, Rechenzentrums-Rechenumsatz von 60,4 Milliarden USD, ein Anstieg von 77 %, und Rechenzentrums-Netzwerkumsatz von 14,8 Milliarden USD, ein Anstieg von 199 %.

- Mai 2026: Das US-Handelsministerium genehmigte 10 chinesischen Unternehmen, darunter Alibaba, Tencent, ByteDance und JD.com, den Kauf von NVIDIA H200 GPUs im Rahmen des BIS-Lizenzrahmens vom Januar 2026, wobei jeder genehmigte Käufer bis zu 75.000 Chips erwerben durfte.

- März 2026: NVIDIAs Vera CPU, ausgestattet mit 88 benutzerdefinierten Olympus-Kernen, vollständiger Armv9.2-Kompatibilität und NVLink-C2C-Konnektivität, wurde persönlich an Anthropic, OpenAI, SpaceXAI und Oracle Cloud Infrastructure geliefert.

- Januar 2026: NVIDIA startete offiziell die Rubin-Plattform, bestehend aus sechs neuen Chips: der Vera CPU, der Rubin GPU, 50 Petaflops NVFP4-Rechenleistung, dem sechsten NVLink Switch der Generation, 3,6 TB/s pro GPU, ConnectX-9 SuperNIC, BlueField-4 DPU und Spectrum-6 Ethernet Switch.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Grafikprozessoren (GPU) als den weltweiten Umsatz, der durch den Verkauf von diskreten, integrierten und hybriden elektronischen Schaltkreisen erzielt wird, die zur Beschleunigung paralleler Verarbeitungslasten in Verbrauchergeräten, Rechenzentrumsservern, automobilen ADAS und Edge-Systemen entwickelt wurden.

Jede Einheit muss eine neue, ab Werk gelieferte GPU sein, die entweder auf der Platine verlötet oder als Add-in-Karte verpackt ist; aufgearbeitete Platinen, ASIC-Miner und FPGA-Beschleuniger fallen nicht unter diese Definition. Ausschluss aus dem Geltungsbereich: Aufgearbeitete Karten, reine KI-anwendungsspezifische ASICs und FPGA-basierte Beschleuniger sind nicht abgedeckt.

Segmentierungsübersicht

-

Nach GPU-Typ

- Diskrete GPU

- Integrierte GPU

- Sonstige GPU-Typen

-

Nach Geräteanwendung

- Mobile Geräte und Tablets

- PCs und Workstations

- Server und Rechenzentrumsbeschleuniger

- Spielkonsolen und Handheld-Geräte

- Automobil / ADAS

- Sonstige eingebettete und Edge-Geräte

-

Nach Bereitstellungsmodell

- On-Premises

- Cloud

-

Nach Befehlssatzarchitektur

- x86-64

- Arm

- RISC-V und offene GPU

- Sonstige Befehlssatzarchitekturen (Power, MIPS)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen GPU-Designer, Platinenhersteller, Cloud-Infrastrukturarchitekten, Produktmanager von Gaming-OEMs und regionale Vertriebsleiter in Nordamerika, Asien-Pazifik und Europa. Ihre Angaben zu Ausbeuteraten, Kanalinventaren, Cloud-Attach-Raten und vorausschauenden ASP-Roadmaps ermöglichen es Mordor-Analysten, Desk-Annahmen zu hinterfragen und Elastizitätsparameter zu verfeinern, bevor das Modell finalisiert wird.

Desk Research

Unsere Analysten beginnen mit öffentlichen Datensätzen, die die Lieferkette abbilden, wie z. B. HS-Code-Exportdaten der United States International Trade Commission, COMEXT-Importströme von Eurostat und Elektronikversanddateien des chinesischen Zolls, die zusammen Versandvolumina nach Geräteklasse aufzeigen. Kurzberichte der Semiconductor Industry Association zur Wafer-Kapazität, OECD-ICT-Hardware-Preisindizes und Breitband-Penetrationstabellen der Weltbank helfen uns, Nachfrage- und Preisbögen zu rahmen. Unternehmens-10-Ks, Investorenpräsentationen und Earnings Calls ergänzen diese Makroperspektiven, während D&B Hoovers und Dow Jones Factiva uns unternehmensspezifische Umsatzaufteilungen liefern, die die geschätzten ASPs schärfen. Diese Kombination aus offenen und kostenpflichtigen Quellen liefert uns den ersten Entwurf eines ausgewogenen Volumen-Wert-Rasters.

Patentlandschaften von Questel, Produktionsstatistiken von IMTMA für Platinen-Montagelinien und Verkehrsprotokolle aus offenen Rechenzentrumsregistern validieren darüber hinaus Produktionsobergrenzen und identifizieren bevorstehende Engpässe in der Lieferkette. Zahlreiche weitere Sekundärquellen werden gesichtet; die oben genannten Titel veranschaulichen unseren Referenzpool, ohne ihn zu erschöpfen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion der Gerätelieferungen beginnt mit den Lieferungen von PCs, Servern, Mobiltelefonen, Konsolen und Fahrzeugen und wendet dann segmentspezifische GPU-Attach-Quoten und durchschnittliche Verkaufspreise an. Lieferanten-Rollups, selektive Kanalprüfungen und stichprobenartige ASP-×-Volumen-Paare dienen als Bottom-up-Plausibilitätstests. Zu den wichtigsten Variablen gehören Gaming-PC-Ersatzzyklen, Hyperscale-Server-GPU-Dichte, Speicherkostenverläufe, Kryptowährungs-Rentabilitätsindizes und regionales Wachstum des verfügbaren Einkommens. Prognosen werden durch multivariate Regression in Kombination mit Szenarioanalysen erstellt, die die Volatilität bei KI-Server-Ausbauten und der Nachfrage nach Consumer-Grafik erfassen. Datenlücken, die bei Konsolen-Platinen im Graukanal häufig auftreten, werden durch Drei-Punkte-Schätzungen überbrückt, die während Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Scans, Kreuzmetrik-Varianzprüfungen und eine zweistufige Peer-Review vor der Freigabe. Berichte werden jährlich aktualisiert; Zwischenprüfungen werden ausgelöst, wenn wesentliche Ereignisse (Fab-Ausfälle, neue Architekturstarts oder starke Tarifverschiebungen) den Markt treffen. Ein abschließender Analysten-Durchlauf wird kurz vor der Kundenlieferung abgeschlossen, um sicherzustellen, dass die Kunden eine aktuelle Ausgangsbasis erhalten.

Warum Mordors GPU-Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, ASP-Annahmen und Prognoseintervalle wählen.

Zu den wichtigsten Treibern dieser Abweichungen gehören, ob mobile GPUs zum Silizium- oder Fertiggerätewert verbucht werden, wie aggressiv KI-Server-Nachframpings modelliert werden und welche Währungsumrechnungspunkte verwendet werden. Mordor veröffentlicht ein einheitliches Basisjahr 2025 und aktualisiert jährlich, während einige Verlage konservative GPU-Attach-Quoten einbetten oder ihre Prognosen nur alle zwei Jahre fortschreiben, was zu Abweichungen führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 82,68 Mrd. (2025) | Mordor Intelligence | - |

| USD 77,39 Mrd. (2024) | Global Consultancy A | Mobile Handset-GPUs ausgeschlossen; zweijähriger Währungsdurchschnitt verwendet |

| USD 101,54 Mrd. (2025) | Industry Publisher B | Zählt aufgearbeitete Karten; geht von 45 % KI-Server-GPU-Attach bis 2025 aus |

Zusammenfassend lässt sich sagen, dass die disziplinierte Bereichsauswahl, der jährliche Aktualisierungsrhythmus und die dualen Validierungsschritte, die von Mordor-Analysten angewendet werden, eine transparente, reproduzierbare Ausgangsbasis liefern, auf die Entscheidungsträger mit Zuversicht vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GPU-Markt aktuell und wie wird er prognostiziert?

Die GPU-Marktgröße beträgt im Jahr 2026 144,83 Milliarden USD und wird bis 2031 voraussichtlich 296,34 Milliarden USD erreichen, mit einem CAGR von 15,39 % über den Zeitraum 2026–2031.

Welche Anwendung generiert den meisten Umsatz für GPUs?

Server und Rechenzentrumsbeschleuniger führten im Jahr 2025 mit 33,51 % des Umsatzes und werden voraussichtlich auch das schnellste Wachstum mit 16,59 % bis 2031 verzeichnen.

Warum sind Hyperscaler so wichtig für die GPU-Nachfrage?

Amazon, Google, Meta und Microsoft bestätigten zusammen Kapitalausgaben von 725 Milliarden USD im Jahr 2026, wobei der Großteil des Anstiegs auf KI-Infrastruktur entfiel, wo GPUs nach wie vor der wichtigste Hardwarekostenposten sind.

Welcher Integrationstyp wird voraussichtlich im Prognosezeitraum führen?

Diskrete GPUs hielten im Jahr 2025 einen Umsatzanteil von 63,84 % und werden voraussichtlich mit einem CAGR von 15,78 % wachsen, unterstützt durch höhere Speicherkapazität, Bandbreitenanforderungen und intensive KI-Arbeitslasten.

Welche Region führt die globale GPU-Nachfrage an?

Der asiatisch-pazifische Raum hielt im Jahr 2025 43,16 % des globalen Umsatzes und bleibt die führende Region aufgrund von Chinas inländischer Beschaffungsoffensive, Südkoreas HBM-Position sowie dem Rechenzentrumsausbau in Japan und Südostasien.

Was sind die Hauptrisiken für die GPU-Akzeptanz?

Exportkontrollen, Zolländerungen und hohe GPU- und Speicherpreise sind die Haupthemmnisse, da sie den Marktzugang einschränken, die Gesamtkosten erhöhen und direkte Käufe durch Mainstream-Unternehmen verlangsamen.

Seite zuletzt aktualisiert am: