Marktgröße und Marktanteil für wissenschaftliches Computing GPU

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

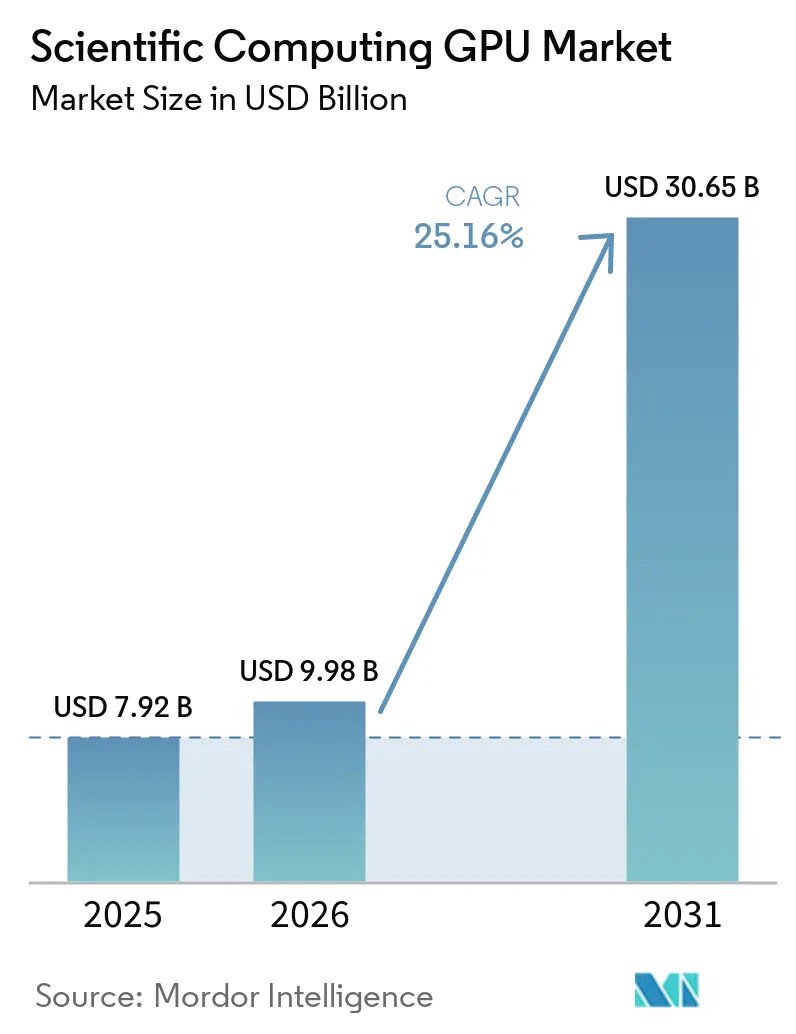

| Marktgröße (2026) | 9.98 Milliarden US-Dollar |

| Marktgröße (2031) | 30.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.16% CAGR |

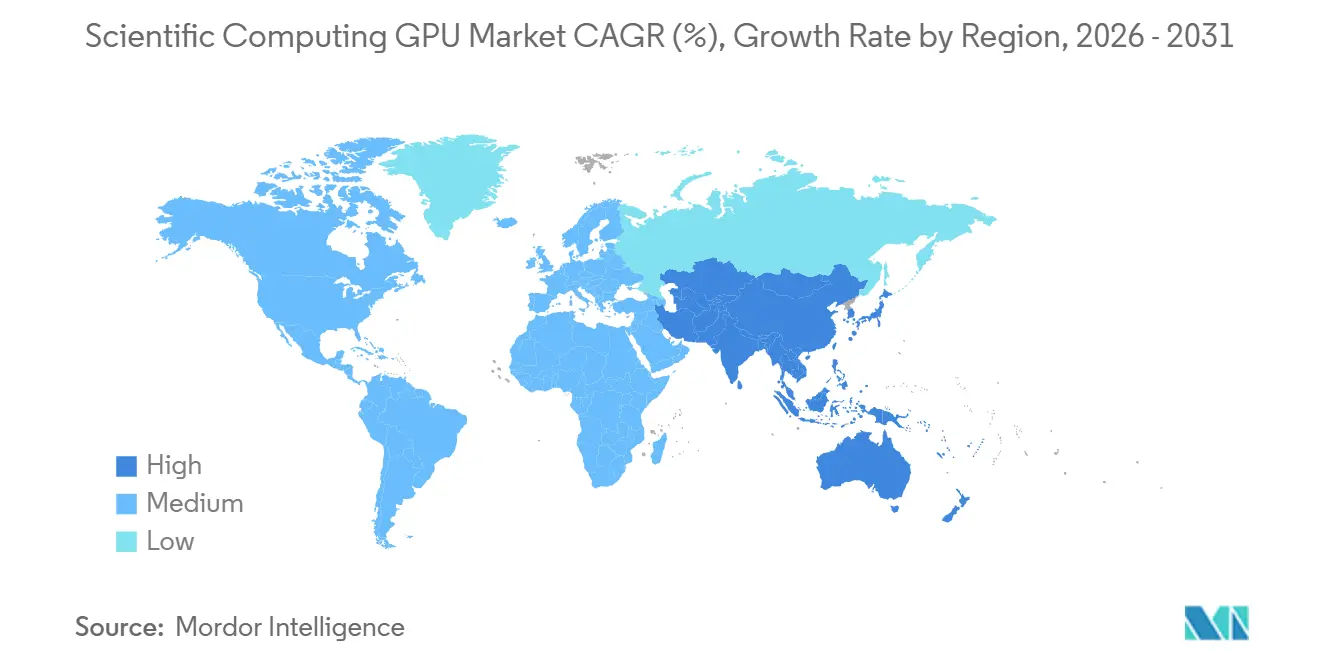

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

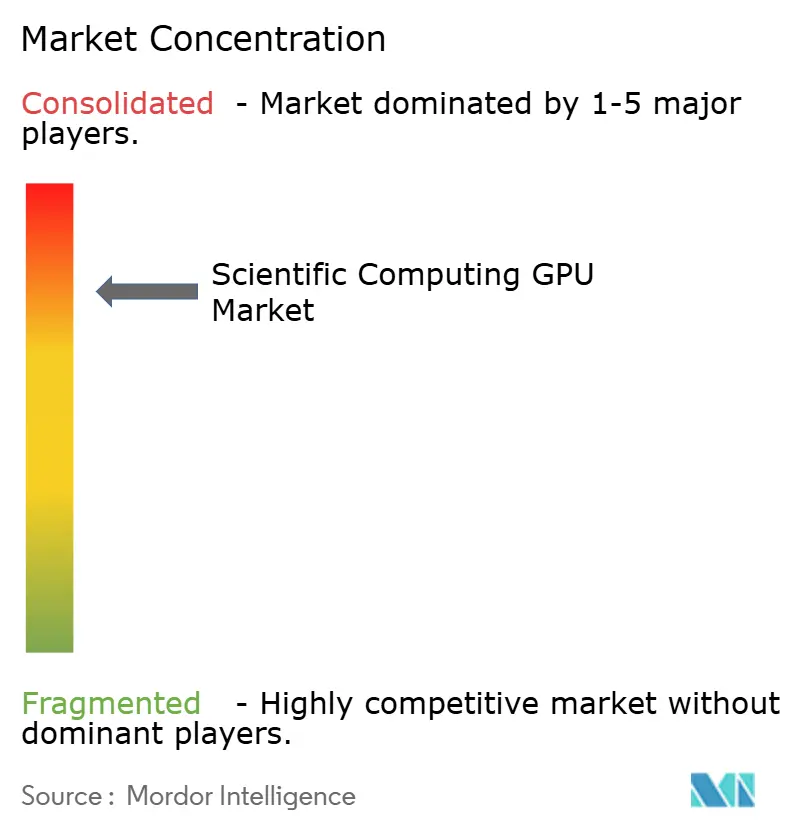

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für wissenschaftliches Computing GPU von Mordor Intelligence

Die Marktgröße für wissenschaftliches Computing GPU wurde im Jahr 2025 auf 7,92 Milliarden USD geschätzt und soll von 9,98 Milliarden USD im Jahr 2026 auf 30,65 Milliarden USD bis 2031 wachsen, bei einer CAGR von 25,16 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, weil nationale Laboratorien, Pharmaunternehmen und Verteidigungsforschungsgruppen GPU-Kapazität nun als zentrale Forschungsinfrastruktur betrachten und nicht mehr als periodisches Hardware-Upgrade. Der Markt verändert sich auch, weil Simulations- und KI-Workloads zunehmend auf denselben Systemen laufen, was Käufer zu Plattformen drängt, die sowohl hochpräzise Modellierung als auch groß angelegte KI-Arbeit unterstützen können. Schnellere Produktzyklen verkürzen die Erneuerungspläne gegenüber dem früheren Drei-bis-Fünf-Jahres-Muster, sodass Institutionen häufiger als zuvor ihre Beschaffungs-, Strom- und Kühlstrategien überarbeiten. Der Cloud-Zugang erweitert die Käuferbasis, insbesondere für Universitäten und kleinere Forschungszentren, die die neuesten Systeme vor Ort nicht finanzieren können. Der Wettbewerb verschärft sich in den Bereichen Prozessorleistung, Software-Ökosysteme und Energieeffizienz, was Nischenanbietern von Beschleunigern Raum schafft, auch wenn die führenden Prozessoranbieter dominant bleiben.

Wichtigste Erkenntnisse des Berichts

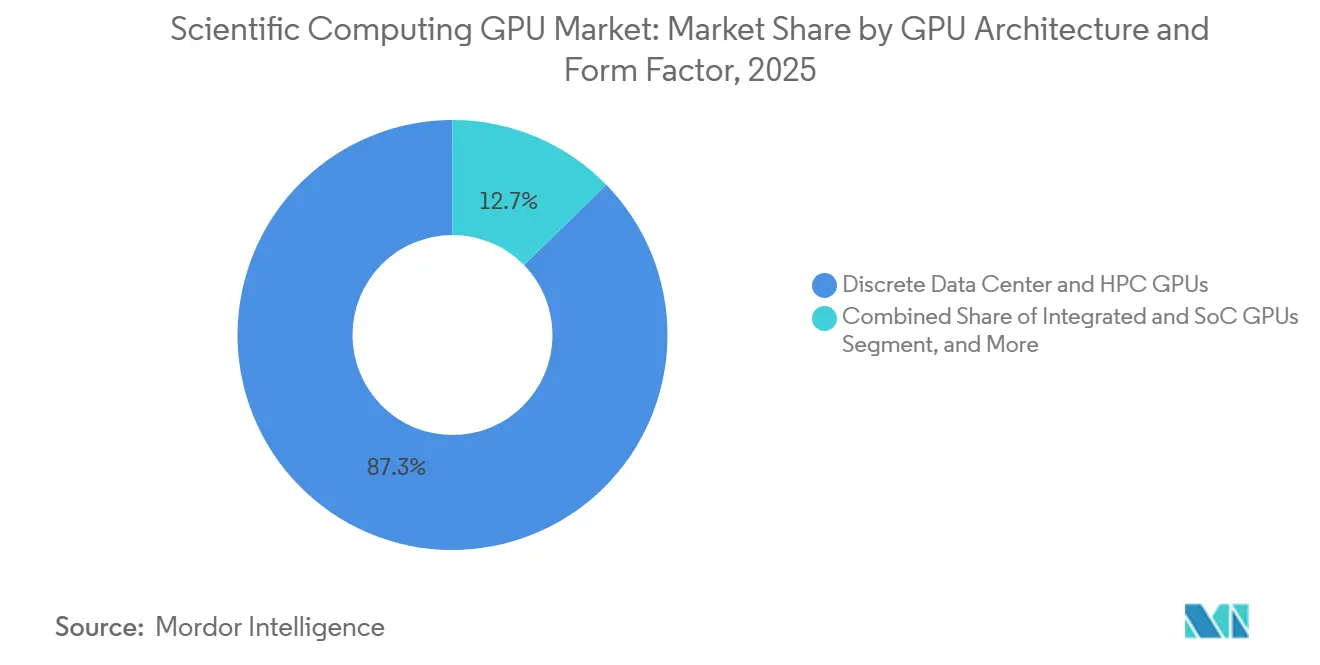

- Nach GPU-Architektur und Formfaktor hielten diskrete Rechenzentrum- und HPC-GPUs im Jahr 2025 einen Marktanteil von 87,32 % am Markt für wissenschaftliches Computing GPU, während GPU-basierte heterogene Beschleuniger bis 2031 voraussichtlich mit einer CAGR von 25,96 % wachsen werden.

- Nach Bereitstellungsmodus hielt die lokale HPC- und Forschungsinfrastruktur im Jahr 2025 einen Anteil von 46,89 %, während die öffentliche Cloud bis 2031 voraussichtlich mit einer CAGR von 26,13 % wachsen wird.

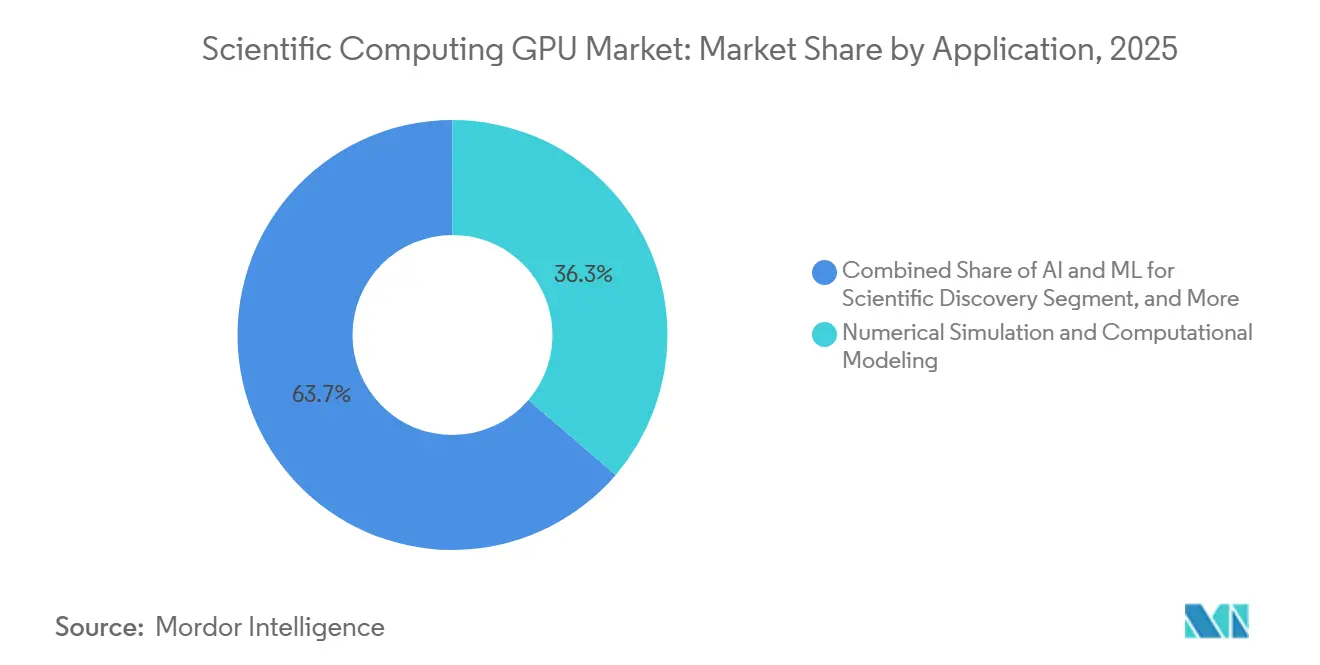

- Nach Anwendung entfiel auf numerische Simulation und computergestützte Modellierung im Jahr 2025 ein Anteil von 36,28 % an der Marktgröße für wissenschaftliches Computing GPU (Grafikprozessor), während KI und maschinelles Lernen für wissenschaftliche Entdeckungen bis 2031 voraussichtlich mit einer CAGR von 26,34 % wachsen werden.

- Nach Endnutzer hielten Forschungseinrichtungen und Hochschulen im Jahr 2025 einen Anteil von 26,74 %, während das Gesundheitswesen, die Pharmaindustrie und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 26,71 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 48,23 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die höchste CAGR von 26,09 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für wissenschaftliches Computing GPU

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach GPU-beschleunigter wissenschaftlicher Simulation | +6.5% | Global, höchste Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei KI-gesteuerten Forschungs-Workloads | +5.8% | Global, schnellste Einführung in Nordamerika und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Cloud-basiertem GPU-Zugang für Forschungseinrichtungen | +4.2% | Global, bedeutend in Europa, Südasien und Südostasien | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Multi-GPU- und heterogenen Compute-Clustern | +3.4% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Durch Exportkontrollen ausgelöste Neugestaltung der Lieferketten für High-End-Computing | +2.1% | Asiatisch-pazifischer Raum als Kern, mit Ausstrahlungseffekten auf Südostasien sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Druck zur Energieeffizienz in nationalen Supercomputing-Programmen | +1.8% | Europa und Japan, mit frühen Fortschritten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach GPU-beschleunigter wissenschaftlicher Simulation

GPU-beschleunigte Simulation bleibt der wichtigste Nachfragetreiber im Markt für wissenschaftliches Computing GPU, da große Forschungsprogramme weiterhin auf hochpräzise Modellierung in den Bereichen Fusion, Materialien, Energie und Quantenforschung angewiesen sind. Das US-Energieministerium kündigte mehr als 1 Milliarde USD an öffentlich-privaten Investitionen für die Lux- und Discovery-Systeme am Oak Ridge National Laboratory an, was unterstreicht, wie nationale Programme große Beschaffungszyklen verankern.[1]U.S. Department of Energy, "Energy Department Announces New Public-Private Partnership Model, Two Supercomputers, to Accelerate American Dominance in Science and Technology," U.S. Department of Energy, energy.gov Forschungen des Lawrence Livermore National Laboratory und seiner Mitarbeiter zeigten, dass GB200- und GH200-GPUs bei wichtigen Finite-Elemente-Kernen Leistungssteigerungen von bis zu 59 % erzielten und den Energieverbrauch um bis zu 83 % reduzierten, was den Fall für schnellere Upgrades im Markt für wissenschaftliches Computing GPU stärkt. Diese Gewinne sind bedeutsam, weil kürzere Laufzeiten es Institutionen ermöglichen, mehr Modelle in den Produktionsbetrieb zu überführen, anstatt GPUs nur für die größten Aufgaben zu reservieren. Käufer wünschen daher ein einziges System, das sowohl doppeltgenaue Simulation als auch KI-gestützte Modellierung unterstützen kann, was die Spezifikationsanforderungen im Markt für wissenschaftliches Computing GPU bei neuen Beschaffungen verändert.

Wachstum bei KI-gesteuerten Forschungs-Workloads

KI-intensive Forschungs-Workloads wachsen im Markt für wissenschaftliches Computing GPU schneller als reine Simulations-Aufgaben, sodass Käufer nun den KI-Durchsatz neben der FP64-Leistung abwägen. RIKEN setzte 1.600 NVIDIA Blackwell GPUs für KI-für-Wissenschaft-Anwendungen in den Bereichen Wirkstoffforschung, Materialwissenschaft und Klimamodellierung ein, was zeigt, wie nationale Labore kombinierte KI- und HPC-Kapazitäten aufbauen. Eine Studie vom September 2025 in Nature Methods ergab, dass die GPU-beschleunigte Protein-Homologiesuche die Verarbeitungszeit im Vergleich zu CPU-Systemen um das 6-Fache reduzierte und dabei die Übereinstimmung mit etablierten Benchmarks beibehielt. NVIDIA brachte das BioNeMo Agent Toolkit im Jahr 2026 auf den Markt, und die Plattform ist in die Workflows von Dassault Systèmes, Cadence und Schrödinger für die Wirkstoffforschung integriert. Da KI in den Forschungskreislauf einzieht, anstatt nur in der Analysephase zu verbleiben, verlagert sich der Markt für wissenschaftliches Computing GPU (Grafikprozessor) hin zu Plattformen, die Simulation, Training und Inferenz auf demselben Netzwerk ausführen können.

Zunehmende Nutzung von Cloud-basiertem GPU-Zugang für Forschungseinrichtungen

Der Cloud-Zugang erweitert die Kundenbasis im Markt für wissenschaftliches Computing GPU, da viele Universitäten und kleinere Forschungszentren mit jedem Hardware-Zyklus vor Ort nicht Schritt halten können. AWS senkte die Preise für H100-Instanzen im Juni 2025 um 44 % und fügte im Juni 2026 die Unterstützung für P6e-GB200- und P6e-GB300-UltraServer innerhalb seines Parallel Computing Service hinzu, was große verwaltete Cluster für Forschungsnutzer zugänglicher machte. NVIDIA erklärte, dass AWS, Google Cloud, Microsoft Azure und Oracle Cloud Infrastructure zu den ersten Anbietern gehören werden, die Vera Rubin-basierte Instanzen in der zweiten Hälfte des Jahres 2026 anbieten. Eine Cloud-HPC-Evaluierung aus dem Jahr 2026 ergab, dass große Cloud-Plattformen nun wettbewerbsfähige Leistung für eine wachsende Anzahl wissenschaftlicher Workloads liefern und eine routinemäßigere Nutzung externer GPU-Kapazitäten unterstützen. Dies drängt den Markt für wissenschaftliches Computing GPU zu einem hybriden Kaufmuster, bei dem Institutionen kritische Arbeiten vor Ort behalten und Cloud-Kapazitäten für Überlauf, Pilotstudien und zeitkritische Projekte nutzen.

Zunehmende Einführung von Multi-GPU- und heterogenen Compute-Clustern

Multi-GPU- und heterogene Cluster werden im Markt für wissenschaftliches Computing GPU immer häufiger eingesetzt, da viele Forschungsstandorte nun eine einzige Umgebung für Simulation, KI-Training und Inferenz wünschen. NVIDIA meldete 35 neue KI- und HPC-Supercomputer in der Entwicklung in ganz Europa auf der ISC High Performance 2026, wobei viele Designs auf NVLink-verbundenen Multi-GPU-Knoten basieren. RIKEN, Fujitsu und NVIDIA entwickeln FugakuNEXT gemeinsam auf Basis einer Kombination aus Fujitsu MONAKA-X CPU und NVIDIA GPU, die eine mehr als 5-fache Leistungssteigerung gegenüber Fugaku erzielen soll. Diese Designs sind bedeutsam, weil kohärenter CPU-GPU-Speicher und workload-bewusstes Scheduling Einrichtungen helfen, teure Hardware effizienter über eine Mischung von Aufgabentypen hinweg zu nutzen. Da sich dieses Modell verbreitet, belohnt der Markt für wissenschaftliches Computing GPU Anbieter, die Prozessoren, Verbindungsnetzwerke und Systemsoftware in einem stärker integrierten Angebot kombinieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für wissenschaftliche Computing-GPU-Infrastruktur | -4.2% | Global, am stärksten in Südamerika, dem Nahen Osten und Afrika sowie kleineren europäischen Institutionen | Mittelfristig (2–4 Jahre) |

| Konzentration der Lieferkette für fortschrittliche Verpackung und HBM | -3.1% | Global, am deutlichsten in den Käufermärkten Nordamerikas und des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch Kühlung, Stromversorgung und Rack-Dichte | -2.4% | Nordamerika, Europa, asiatisch-pazifischer Raum und ältere Einrichtungen weltweit | Mittelfristig (2–4 Jahre) |

| Reibungsverluste bei Software-Portabilität und Kernel-Optimierung über GPU-Architekturen hinweg | -1.8% | Global, am stärksten dort, wo Multi-Anbieter-GPU-Beschaffung Standard ist | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für wissenschaftliche Computing-GPU-Infrastruktur

Hohe Anfangsinvestitionskosten begrenzen die Einführung im Markt für wissenschaftliches Computing GPU nach wie vor, insbesondere außerhalb nationaler Labore, führender Pharmaunternehmen und der größten Forschungsuniversitäten. Supermicro erklärte, dass eine Vera Rubin NVL4 Rack-Scale-Einheit 1.152 GPUs verwendet und mit 362 kW bewertet ist, was zeigt, dass Strom- und Kühlungsupgrades oft genauso wichtig sind wie die Chips selbst.[2]Super Micro Computer, Inc., "Supermicro Delivers NVIDIA Vera Rubin NVL4 End-to-End DCBBS Blueprint with Native FP64 Performance," Supermicro, supermicro.com Kleinere Institutionen in Südamerika, dem Nahen Osten, Afrika und Teilen Europas verfügen oft nicht über das Budget oder den Einrichtungsspielraum für diese Dichte, was die direkte Teilnahme am Markt für wissenschaftliches Computing GPU verlangsamt. Öffentlich-private Programme wie die Lux- und Discovery-Projekte des US-Energieministeriums erleichtern diese Hürde für einige Käufer, aber diese Modelle bleiben auf eine begrenzte Anzahl von Ländern konzentriert. Bis sich ähnliche Finanzierungsstrukturen weiter verbreiten, wird das Wachstum weiterhin Institutionen begünstigen, die sowohl Computing-Hardware als auch den unterstützenden Einrichtungsumbau finanzieren können.

Konzentration der Lieferkette für fortschrittliche Verpackung und HBM

Lieferengpässe bei HBM und fortschrittlicher Verpackung schränken den Markt für wissenschaftliches Computing GPU ein, da eine kleine Anbieterbasis die Speicherstapel und Montageschritte kontrolliert, die für erstklassige Beschleuniger erforderlich sind. Im April 2026 erklärte SK Hynix, dass die Nachfrage in den nächsten 3 Jahren seine Produktionskapazität übersteige und dass die Produktion für 2026 bereits an Prioritätskunden vergeben sei. Samsung begann im Februar 2026 mit kommerziellen HBM4-Lieferungen, nach früheren Qualifizierungsverzögerungen, was unterstreicht, wie die Ausführung durch Lieferanten den Lieferzeitplan um mehrere Quartale verschieben kann. Da sich die Speicher- und Verpackungsversorgung verschärft, sehen sich Forschungskäufer im Markt für wissenschaftliches Computing GPU mit längeren Vorlaufzeiten, höheren Beschaffungsaufschlägen und größeren Planungsrisiken für mehrjährige Einrichtungsprogramme konfrontiert. Dieser Engpass ändert die langfristige Nachfrage nicht, kann aber Bereitstellungen so weit verzögern, dass Institutionen zu gestaffelten Rollouts oder vorübergehenden Cloud-Verträgen gedrängt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach GPU-Architektur und Formfaktor: Diskrete Hardware führt, heterogene Designs gewinnen an Dynamik

Diskrete Rechenzentrum- und HPC-GPUs hielten im Jahr 2025 einen Marktanteil von 87,32 % am Markt für wissenschaftliches Computing GPU, was diese Kategorie im Mittelpunkt der produktiven Forschungsbereitstellungen hielt. Diese Position spiegelt die große installierte Basis von NVIDIA H100-, GH200- und GB200-Systemen sowie AMD MI300X- und MI355X-Plattformen wider, die bereits in globalen HPC-Standorten eingebettet sind. Der Markt für wissenschaftliches Computing GPU bevorzugt diese Klasse nach wie vor, weil die meisten Simulationscodes seit vielen Jahren für diskrete Beschleuniger-Umgebungen optimiert wurden, was die Migration für Institutionen mit umfangreichen Software-Portfolios langsam und kostspielig macht. Dieser Effekt der installierten Basis wird durch ausgereifte Programmier-Stacks verstärkt, bei denen Software-Umgebungen der Anbieter weiterhin die Workflow-Stabilität für wichtige Forschungsnutzer verankern.

GPU-basierte heterogene Beschleuniger werden bis 2031 voraussichtlich mit einer CAGR von 25,96 % wachsen, was sie zum dynamischsten Architektursegment im Markt für wissenschaftliches Computing GPU macht. Das Alice-Recoque-System von EuroHPC, das im November 2025 beauftragt wurde, spezifizierte AMD MI430X GPUs, AMD Venice Prozessoren und SiPearl Rhea2 Prozessoren in einem kohärenten Speicherdesign, was zeigt, dass gemischte Architekturen zu einer Basisanforderung in Flaggschiff-Systemen werden. Die kleineren, integrierten und spezialisierten Beschleunigersegmente bleiben relevant, wenn Edge-Instrumente, Inferenz mit geringer Latenz oder ungewöhnliche Datenflussmuster Standard-Racks weniger effizient machen, und von Sandia unterstützte Forschungen zur Cerebras Wafer-Scale Engine zeigten eine 179-fache Verbesserung der Molekulardynamik-Zeitschritte pro Sekunde im Vergleich zur Frontier-Plattform für eine gezielte Workload. Dies erweitert den Markt für wissenschaftliches Computing GPU von einer Einzelarchitektur-Kaufentscheidung zu einem Portfolio-Ansatz, bei dem Einrichtungen diskrete GPUs mit Nischenbeschleunigern für spezifische Aufgaben kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Lokale Systeme führen, Cloud-Zugang wächst schneller

Die lokale HPC- und Forschungsinfrastruktur hielt im Jahr 2025 einen Anteil von 46,89 %, was zeigt, dass die direkte Kontrolle über Systeme, Daten und Verbindungsdesign im Markt für wissenschaftliches Computing GPU nach wie vor wichtig ist. Nationale Laboratorien, staatliche Forschungszentren und große Universitäten bevorzugen weiterhin dedizierte Hardware, da sie vorhersehbare Workloads betreiben und häufig eingeschränkte oder sensible Daten verarbeiten. Der Markt für wissenschaftliches Computing GPU tendiert weiterhin zu lokalen Systemen, wo angepasste Netzwerke, Sicherheitsregeln und Workload-Optimierung über Standard-Cloud-Vorlagen hinausgehen. Gleichzeitig machen es die Rack-Dichten der nächsten Generation für ältere Universitätseinrichtungen schwieriger, die neuesten Plattformen zu hosten, was das Interesse an gehosteten Modellen und Colocation-Modellen steigert.

Die öffentliche Cloud wird bis 2031 voraussichtlich mit einer CAGR von 26,13 % wachsen, dem schnellsten Tempo unter den Bereitstellungsmodi im Markt für wissenschaftliches Computing GPU. AWS fügte im Juni 2026 Unterstützung für P6e-GB200- und P6e-GB300-UltraServer-Modelle hinzu und gab Forschungsnutzern Zugang zu bis zu 72 NVIDIA Blackwell GPUs in einer einzigen NVLink-Domäne über einen verwalteten Dienst. NVIDIA erklärte auch, dass große Cloud-Anbieter zu den ersten gehören werden, die Vera Rubin-basierte Instanzen in der zweiten Hälfte des Jahres 2026 bereitstellen, was fortschrittliche Kapazitäten für Institutionen erweitert, die die neuesten Systeme nicht direkt kaufen können. Die hybride und Multi-Cloud-Nutzung wird daher zu einem praktischen Risikosteuerungsmodell, bei dem Käufer Workloads zwischen internen Clustern und externer Kapazität aufteilen, um Verzögerungen zu reduzieren und Projekte voranzutreiben.

Nach Anwendung: Simulation hält die größte Basis, KI für Wissenschaft wächst am schnellsten

Numerische Simulation und computergestützte Modellierung machten im Jahr 2025 36,28 % des Marktes für wissenschaftliches Computing GPU aus und hielten die Simulation im Mittelpunkt der aktuellen Nachfrage. Klimamodelle, Molekulardynamik, numerische Strömungsmechanik, Finite-Elemente-Analyse und Quantenchemie verbrauchen weiterhin einen großen Anteil der installierten GPU-Zeit im Markt für wissenschaftliches Computing GPU. Diese Führungsposition bleibt bestehen, weil viele Institutionen jahrelang damit verbracht haben, wichtige Codes auf Beschleuniger-Umgebungen zu portieren, und diese Ressourcen nun intensiver nutzen, anstatt mit neuen Hardware-Modellen von vorne zu beginnen. Vom Energieministerium unterstützte Arbeiten an FP64-Tensor-Kernen erzielten Leistungssteigerungen von bis zu 59 % bei wichtigen Finite-Elemente-Kernen und unterstützen den anhaltenden Wert simulationsintensiver Beschaffung.

KI und maschinelles Lernen für wissenschaftliche Entdeckungen werden bis 2031 voraussichtlich mit einer CAGR von 26,34 % wachsen, was sie zum am schnellsten wachsenden Anwendungsbereich im Markt für wissenschaftliches Computing GPU (Grafikprozessor) macht. Eine Studie aus dem Jahr 2026 in Frontiers in High-Performance Computing zeigte, dass KI-Surrogatmodelle für numerische Simulationen gut auf HPC-Plattformen skalieren können, wenn Scheduling-Überschneidungen, Datenbewegung und GPU-Berechnung berücksichtigt werden. In den Biowissenschaften berichtete Nature Methods, dass die GPU-beschleunigte Protein-Homologiesuche die Verarbeitungszeit im Vergleich zu CPU-Systemen um das 6-Fache reduzierte und eine breitere Nutzung KI-gesteuerter Methoden in Forschungsworkflows unterstützt. Infolgedessen beurteilen Käufer den Markt für wissenschaftliches Computing GPU zunehmend nach Entdeckungsgeschwindigkeit und Workflow-Flexibilität und nicht mehr nur nach der reinen Gleitkomma-Ausgabe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Hochschulen führen beim Anteil, Biowissenschaften wachsen am schnellsten

Forschungseinrichtungen und Hochschulen hielten im Jahr 2025 einen Anteil von 26,74 % und waren damit die größte Endnutzergruppe im Markt für wissenschaftliches Computing GPU. Diese Basis wird durch ein breites Netzwerk von universitären HPC-Zentren und nationalen Forschungscomputing-Programmen gestützt, die die Nachfrage auf viele Länder verteilen. Staatliche Laboratorien bleiben eine zweite Säule, und das Solstice-Programm am Argonne National Laboratory wird 100.000 NVIDIA Blackwell GPUs in eine vom Energieministerium unterstützte Umgebung für offene Wissenschaft in den Bereichen Energie, Wissenschaft und Sicherheit einbringen. Diese Art von souveräner Investition hält den Markt für wissenschaftliches Computing GPU in der öffentlichen Forschung verankert, auch wenn die Nachfrage aus dem privaten Sektor steigt.

Das Gesundheitswesen, die Pharmaindustrie und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 26,71 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im Markt für wissenschaftliches Computing GPU macht. Eli Lilly brachte LillyPod im Februar 2026 auf den Markt, ausgestattet mit 1.016 NVIDIA Blackwell Ultra GPUs und mehr als 9.000 Petaflops KI-Leistung für Genomik und Wirkstoffforschung. Roche erweiterte seine Kapazitäten im März 2026 auf mehr als 3.500 NVIDIA Blackwell GPUs in hybriden Cloud- und lokalen Umgebungen für biologische Grundlagenmodelle, Wirkstoffforschung und digitale Zwillinge in der Fertigung. Dieser sich verbreiternde Kundenmix macht den Markt für wissenschaftliches Computing GPU weniger abhängig von öffentlichen Beschaffungszyklen allein, auch wenn große nationale Programme weiterhin das Tempo für die hochwertigsten Systeme vorgeben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 48,23 % am Markt für wissenschaftliches Computing GPU und behauptete damit die klare Führungsposition der Region. Beschaffungen des US-Energieministeriums in Argonne und Oak Ridge schufen durch Solstice, Lux und Discovery einen großen öffentlichen Nachfrageanker. Pharmainvestitionen fügten einen zweiten Strom hinzu, wobei Eli Lilly und Roche beide Anfang 2026 beträchtliche GPU-Programme skalierten. Diese Kombination aus föderalen Wissenschaftsausgaben, universitärer Forschungskapazität und kommerzieller Wirkstoffentwicklung hält Nordamerika im Mittelpunkt des Marktes für wissenschaftliches Computing GPU.[3]NVIDIA Corporation, "NVIDIA and Oracle to Build U.S. Department of Energy's Largest AI Supercomputer for Scientific Discovery," NVIDIA Investor Relations, investor.nvidia.com

Europa blieb im Jahr 2025 die zweitgrößte Region, und der Markt für wissenschaftliches Computing GPU wird dort durch koordinierte Beschaffung im Rahmen des EuroHPC Joint Undertaking geprägt. JUPITER, ausgestattet mit rund 24.000 NVIDIA GH200 Grace Hopper Superchips, belegte Platz 4 auf der TOP500-Liste vom Juni 2025 und wurde Europas erstes exaskalenklassiges System. Der Alice-Recoque-Vertrag fügte einen zweiten wichtigen Schritt hinzu, indem er AMD GPUs mit SiPearl Prozessoren kombinierte, was Europas Bemühen widerspiegelt, die Lieferoptionen zu erweitern und gleichzeitig eine starke lokale Systembeteiligung aufrechtzuerhalten. Finanzierungszusagen, wie die britische Investition von 750 Millionen GBP (945 Millionen USD) in einen nationalen Supercomputer und das SEANERGYS-Programm, zeigen, dass Leistung und Energieeffizienz in der regionalen Planung gemeinsam voranschreiten.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 26,09 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block im Markt für wissenschaftliches Computing GPU macht. Japan treibt dieses Wachstum durch RIKENs Einsatz von 2.140 NVIDIA Blackwell GPUs in neuen KI-für-Wissenschaft- und Quantensystemen voran, während FugakuNEXT noch im gemeinsamen Design für einen späteren Leistungssprung ist. China verfolgt unter Exportkontrollen einen anderen Weg, und das Nationale Supercomputing-Zentrum in Shenzhen kündigte das 2-Exaflops-LineShine-System an, das auf inländischen Huawei LX2 Prozessoren ohne GPU-Beschleuniger aufgebaut ist. Diese Ansätze zeigen, dass der Markt für wissenschaftliches Computing GPU (Grafikprozessor) im asiatisch-pazifischen Raum zwischen offener globaler Beschaffung, wie in Japan zu sehen, und souveränen Substitutionsprogrammen, wie in China zu sehen, gespalten ist. Südamerika, der Nahe Osten und Afrika sowie kleinere asiatisch-pazifische Märkte sind stärker auf den Cloud-Zugang als auf lokale Exaskaleninfrastruktur angewiesen, was die Einführung vorantreibt, aber in einem anderen Maßstab als in den führenden Regionen.

Wettbewerbslandschaft

Der Markt für wissenschaftliches Computing GPU bleibt auf der Prozessorebene konzentriert, wobei NVIDIA und AMD den Großteil der diskreten HPC-GPU-Bereitstellungen in aktiven wissenschaftlichen Einrichtungen liefern. NVIDIA hat einen Vorteil durch einen breiten Software-Stack, der CUDA, CUDA-X-Bibliotheken, BioNeMo für Biowissenschaften und DAQIRI für KI auf Instrumentenebene umfasst, was seine Hardware in etablierten Workflows schwerer ersetzbar macht. AMD fordert dies heraus, indem es sich auf native FP64-Leistung konzentriert, und der 2026 vorgestellte Instinct MI430X ist für Alice Recoque in Europa und Discovery in Oak Ridge vorgesehen.[4]Advanced Micro Devices, Inc., "AMD Sets New Bar for HPC with AMD Instinct MI430X GPU FP64 Performance," AMD, amd.com Diese Zwei-Anbieter-Struktur bedeutet, dass der Markt für wissenschaftliches Computing GPU konzentriert bleibt, auch wenn das Käuferinteresse an Alternativen weiter wächst.

Der Markt für wissenschaftliches Computing GPU expandiert auch um eine kleinere Gruppe spezialisierter Beschleuniger-Anbieter, die auf inferenzintensive oder hochspezifische wissenschaftliche Workloads abzielen. SambaNova kündigte im Februar 2026 die SN50 Reconfigurable Dataflow Unit, eine mehrjährige Zusammenarbeit mit Intel und mehr als 350 Millionen USD an Finanzierung an, was es rund um KI-native Inferenz statt breiter Simulation positioniert. d-Matrix brachte seine Corsair-Inferenzplattform im Juni 2026 in die Vollproduktion und konzentriert sich auf Workloads mit geringer Latenz und hoher Energieeffizienz, für die Standard-GPU-Racks überdimensioniert sind. Cerebras zieht weiterhin Aufmerksamkeit in gezielten Forschungsumgebungen auf sich, nachdem von Sandia unterstützte Arbeiten starke Gewinne in der Molekulardynamik auf seinem Wafer-Scale-System demonstrierten. Diese Nischenanbieter verändern die Prozessorhierarchie noch nicht, aber sie erweitern den Markt für wissenschaftliches Computing GPU in den Schichten, wo Latenz, Speicherfluss oder Stromverbrauch wichtiger sind als allgemeiner Maßstab.

Eine dritte Wettbewerbsebene bildet sich rund um Systemintegration, Cloud-Bereitstellung und Orchestrierung, da Käufer im Markt für wissenschaftliches Computing GPU nun vollständige Umgebungen und nicht nur Chips benötigen. Große Cloud-Anbieter bereiten Vera Rubin-basierte Instanzen vor, was es ihnen ermöglicht, um Institutionen zu konkurrieren, die schnellen Zugang ohne einen vollständigen Einrichtungsaufbau wünschen. Europäische Systemintegratoren wie Eviden und Prozessorunternehmen wie SiPearl gewinnen auch strategisches Gewicht durch große öffentliche Beschaffungen, die die Hardware-Wahl mit Souveränitätszielen verknüpfen. Insgesamt belohnt der Markt für wissenschaftliches Computing GPU Anbieter, die Prozessorleistung, Software-Bereitschaft, Lieferzuverlässigkeit und Bereitstellungsunterstützung in einem einzigen Angebot kombinieren können.

Marktführer im Bereich wissenschaftliches Computing GPU

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

-

Intel Corporation

-

Qualcomm Incorporated

-

Imagination Technologies Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: NVIDIA kündigte die Vera Rubin Plattform für Wissenschaft auf der ISC High Performance 2026 an. Zu den Zusagen gehören NERSCs Doudna-System am Lawrence Berkeley National Laboratory, das 5 Petaflops native FP64-Leistung und über 7 Exaflops KI-Leistung in direkt flüssigkeitsgekühlten Racks mit bis zu 144 GPUs kombiniert. Deployment Laboratory, der Blue Lion Supercomputer des Leibniz-Rechenzentrums, der voraussichtlich 2027 in Betrieb geht, sowie die Mission-, Vision- und Veritas-Systeme des Los Alamos National Laboratory definieren gemeinsam die nächste Generation der nationalen HPC-Infrastruktur in den USA und Europa.

- Juni 2026: AMD stellte den Instinct MI430X GPU auf dem HPC User Forum in Austin, Texas vor und prognostizierte über 200 TFLOPs native FP64-Leistung, mehr als das 6-Fache des FP64-Durchsatzes der nächsten Generation der NVIDIA Rubin Architektur. Der MI430X ist für das europäische Exaskalenssystem Alice Recoque, betrieben von GENCI und CEA, sowie für den Discovery Supercomputer des Energieministeriums am Oak Ridge National Laboratory vorgesehen, der für 2028 geplant ist.

- Juni 2026: NVIDIA kündigte 35 neue KI- und HPC-Supercomputer in der Entwicklung in ganz Europa an, darunter IT4LIA mit über 8.000 GPUs und HLRSs HammerHAI mit über 850 GPUs, beide über NVIDIA GB200 NVL4 Systeme, und stattet damit mehr als 3 Millionen europäische Forscher mit wissenschaftlicher Computing-Infrastruktur der nächsten Generation aus.

- Juni 2026: AWS kündigte an, dass sein Parallel Computing Service nun P6e-GB200- und P6e-GB300-UltraServer-Instanzen unterstützt, was Forschungskunden ermöglicht, groß angelegte GPU-Workloads mit der NVIDIA Blackwell Architektur innerhalb von Slurm-verwalteten Clustern auszuführen, mit bis zu 72 NVIDIA Blackwell GPUs innerhalb einer einzigen NVLink-Domäne und bis zu 13,4 TB gesamtem HBM3e.

Berichtsumfang des globalen Marktes für wissenschaftliches Computing GPU

Der Markt für wissenschaftliches Computing GPU umfasst Grafikprozessoren (GPUs), zugehörige Software-Plattformen und unterstützende Infrastruktur, die zur Beschleunigung rechenintensiver wissenschaftlicher, ingenieurtechnischer und Forschungs-Workloads eingesetzt werden. Wissenschaftliche Computing-GPUs bieten parallele Verarbeitungsfähigkeiten, die die Geschwindigkeit, Effizienz und Skalierbarkeit komplexer Berechnungen erheblich verbessern und es Forschern und Organisationen ermöglichen, groß angelegte Simulationen, Datenanalysen, Entwicklung von Modellen für künstliche Intelligenz (KI), Visualisierung und fortgeschrittene wissenschaftliche Entdeckungen in verschiedenen Disziplinen durchzuführen.

Der Bericht über den Markt für wissenschaftliches Computing GPU ist segmentiert nach GPU-Architektur/Formfaktor (diskrete Rechenzentrum- und HPC-GPUs, integrierte und SoC-GPUs, GPU-basierte heterogene Beschleuniger und andere spezialisierte wissenschaftliche Computing-GPUs), Bereitstellungsmodus (lokale HPC- und Forschungsinfrastruktur, gehostete/Colocation-HPC-Infrastruktur, Edge- und On-Instrument-Bereitstellung sowie hybride und Multi-Cloud-Bereitstellung), Anwendung (numerische Simulation und computergestützte Modellierung, KI und maschinelles Lernen für wissenschaftliche Entdeckungen, hochleistungsfähige Datenanalyse und wissenschaftliche Visualisierung, Biowissenschaften und Bioinformatik-Computing, Quantensimulation und fortgeschrittene Physikforschung sowie andere wissenschaftliche Computing-Anwendungen), Endnutzer (Forschungseinrichtungen und Hochschulen, staatliche Laboratorien und nationale Forschungszentren, Verteidigungs-, Luft- und Raumfahrt- sowie Weltraumorganisationen, Gesundheitswesen, Pharmaindustrie und Biowissenschaften, Fertigung und industrielle Forschung und Entwicklung, Informationstechnologie, Cloud-Dienstleister und Telekommunikation, Finanzdienstleistungen und quantitative Forschung sowie andere Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diskrete Rechenzentrum- und HPC-GPUs |

| Integrierte und SoC-GPUs |

| GPU-basierte heterogene Beschleuniger |

| Andere spezialisierte wissenschaftliche Computing-GPUs |

| Lokale HPC- und Forschungsinfrastruktur |

| Öffentliche Cloud |

| Gehostete / Colocation-HPC-Infrastruktur |

| Edge- und On-Instrument-Bereitstellung |

| Hybride und Multi-Cloud-Bereitstellung |

| Numerische Simulation und computergestützte Modellierung |

| KI und maschinelles Lernen für wissenschaftliche Entdeckungen |

| Hochleistungsfähige Datenanalyse und wissenschaftliche Visualisierung |

| Biowissenschaften und Bioinformatik-Computing |

| Quantensimulation und fortgeschrittene Physikforschung |

| Andere wissenschaftliche Computing-Anwendungen |

| Forschungseinrichtungen und Hochschulen |

| Staatliche Laboratorien und nationale Forschungszentren |

| Verteidigungs-, Luft- und Raumfahrt- sowie Weltraumorganisationen |

| Gesundheitswesen, Pharmaindustrie und Biowissenschaften |

| Fertigung und industrielle Forschung und Entwicklung |

| Informationstechnologie, Cloud-Dienstleister und Telekommunikation |

| Finanzdienstleistungen und quantitative Forschung |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach GPU-Architektur / Formfaktor | Diskrete Rechenzentrum- und HPC-GPUs | |

| Integrierte und SoC-GPUs | ||

| GPU-basierte heterogene Beschleuniger | ||

| Andere spezialisierte wissenschaftliche Computing-GPUs | ||

| Nach Bereitstellungsmodus | Lokale HPC- und Forschungsinfrastruktur | |

| Öffentliche Cloud | ||

| Gehostete / Colocation-HPC-Infrastruktur | ||

| Edge- und On-Instrument-Bereitstellung | ||

| Hybride und Multi-Cloud-Bereitstellung | ||

| Nach Anwendung | Numerische Simulation und computergestützte Modellierung | |

| KI und maschinelles Lernen für wissenschaftliche Entdeckungen | ||

| Hochleistungsfähige Datenanalyse und wissenschaftliche Visualisierung | ||

| Biowissenschaften und Bioinformatik-Computing | ||

| Quantensimulation und fortgeschrittene Physikforschung | ||

| Andere wissenschaftliche Computing-Anwendungen | ||

| Nach Endnutzer | Forschungseinrichtungen und Hochschulen | |

| Staatliche Laboratorien und nationale Forschungszentren | ||

| Verteidigungs-, Luft- und Raumfahrt- sowie Weltraumorganisationen | ||

| Gesundheitswesen, Pharmaindustrie und Biowissenschaften | ||

| Fertigung und industrielle Forschung und Entwicklung | ||

| Informationstechnologie, Cloud-Dienstleister und Telekommunikation | ||

| Finanzdienstleistungen und quantitative Forschung | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für wissenschaftliches Computing GPU im Jahr 2026?

Der Markt für wissenschaftliches Computing GPU wird im Jahr 2026 auf 9,98 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 25,16 % einen Wert von 30,65 Milliarden USD erreichen.

Welcher Anwendungsbereich führt derzeit die Nachfrage nach wissenschaftlichen Computing-GPUs an?

Numerische Simulation und computergestützte Modellierung führten die Nachfrage mit einem Anteil von 36,28 % im Jahr 2025 an, unterstützt durch intensive Nutzung in der Klimamodellierung, Molekulardynamik und Finite-Elemente-Analyse.

Welche Anwendung wächst bis 2031 am schnellsten?

KI und maschinelles Lernen für wissenschaftliche Entdeckungen werden bis 2031 voraussichtlich mit einer CAGR von 26,34 % wachsen, da Forschungsgruppen KI in den zentralen Entdeckungsworkflow integrieren.

Warum führt Nordamerika die globale Nachfrage an?

Nordamerika hielt im Jahr 2025 einen Anteil von 48,23 %, weil die Beschaffung nationaler US-Labore, die universitäre Forschungskapazität und große pharmazeutische GPU-Investitionen alle gleichzeitig skaliert wurden.

Was treibt die schnellere Cloud-Einführung für Forschungsnutzer an?

Das Cloud-Wachstum wird durch niedrigere Zugriffskosten, verwaltete HPC-Dienste und neue Blackwell-basierte Instanzen unterstützt, die Institutionen helfen, fortgeschrittene Workloads auszuführen, ohne neue Einrichtungen bauen zu müssen.

Welche Endnutzergruppe wächst am schnellsten?

Das Gesundheitswesen, die Pharmaindustrie und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 26,71 % wachsen, da Unternehmen interne GPU-Umgebungen für Wirkstoffforschung, Genomik und digitale Zwillinge aufbauen.

Seite zuletzt aktualisiert am: