Marktgröße und Marktanteil für professionelle Serviceroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

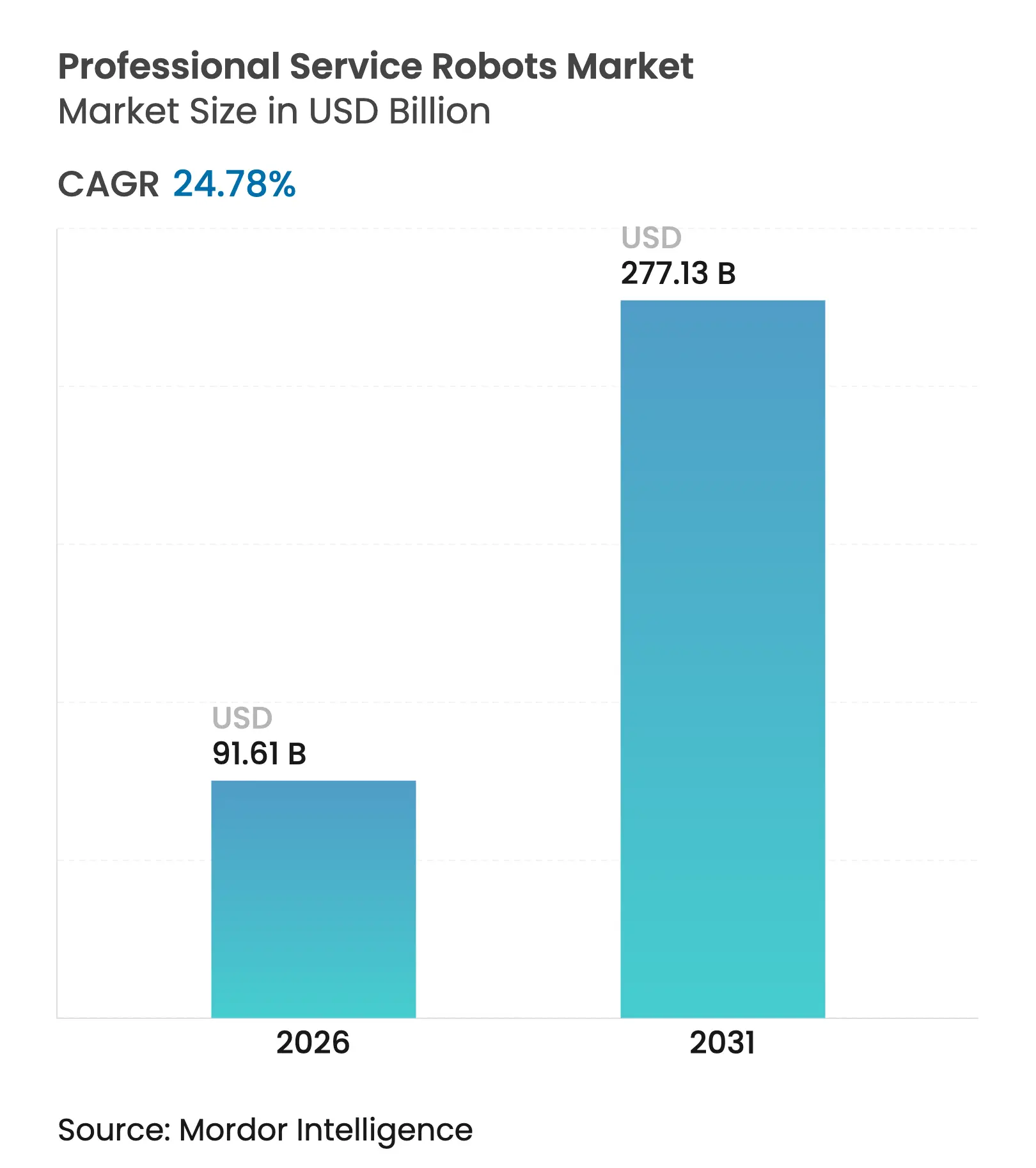

| Marktgröße (2026) | 91.61 Milliarden US-Dollar |

| Marktgröße (2031) | 277.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.78% CAGR |

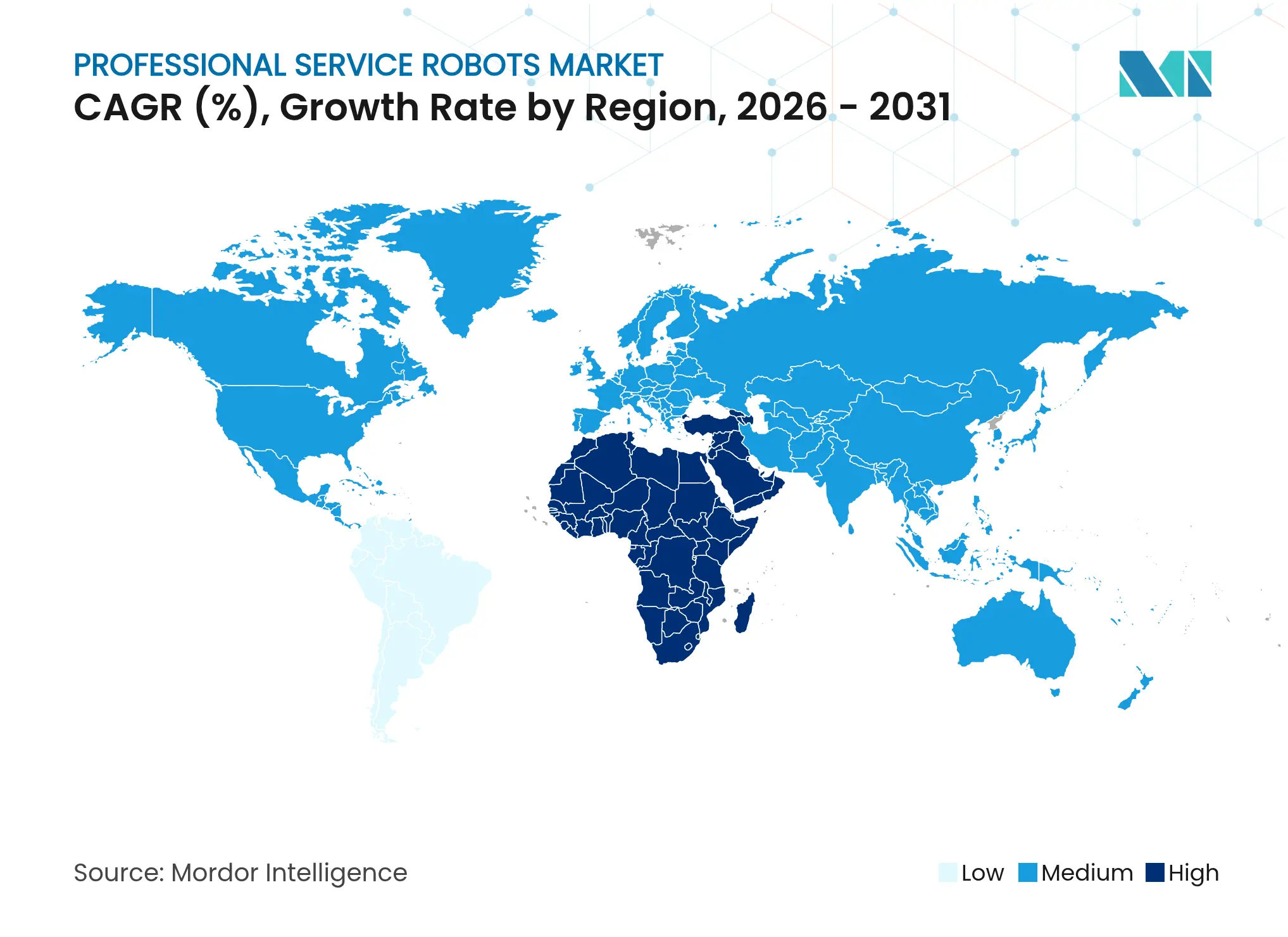

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

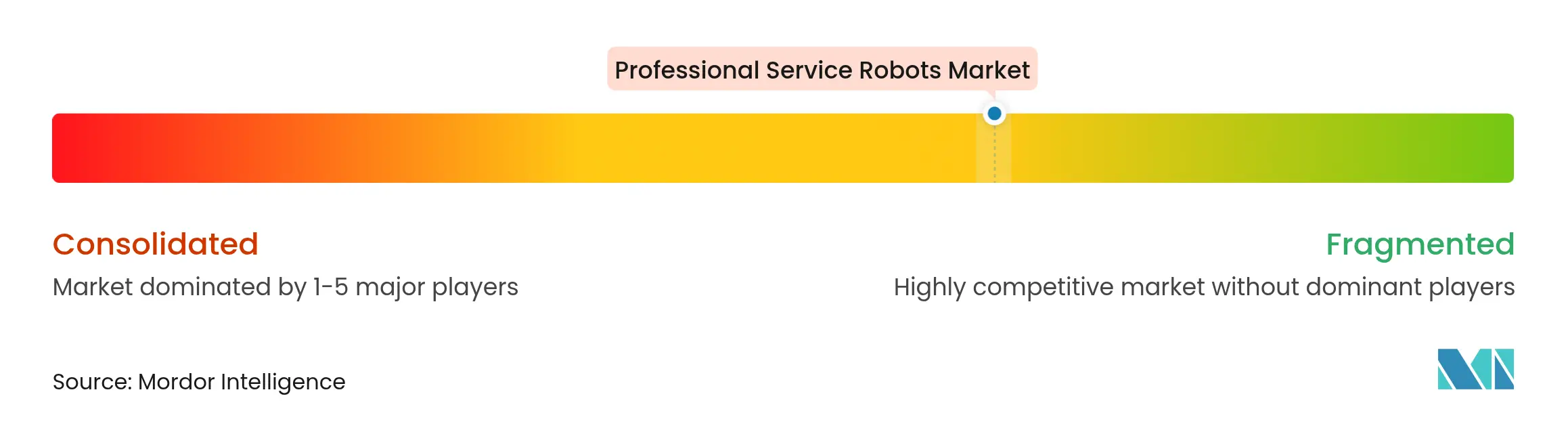

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für professionelle Serviceroboter von Mordor Intelligence

Die Marktgröße für professionelle Serviceroboter wurde im Jahr 2025 auf 73,42 Milliarden USD geschätzt und soll von 91,61 Milliarden USD im Jahr 2026 auf 277,13 Milliarden USD bis 2031 wachsen, bei einer CAGR von 24,78 % während des Prognosezeitraums (2026–2031). Der Marktschwung resultierte aus Durchbrüchen in der künstlichen Intelligenz, dem Ausbau privater 5G-Netzwerke und akutem Arbeitskräftemangel, der Unternehmen zur Automatisierung als Dienstleistung drängte. Organisationen nutzten Robotik-als-Dienstleistung-Abonnements, um große Kapitalausgaben in laufende Betriebskosten umzuwandeln, wodurch Amortisationszeiten verbessert und Projektgenehmigungen beschleunigt wurden.

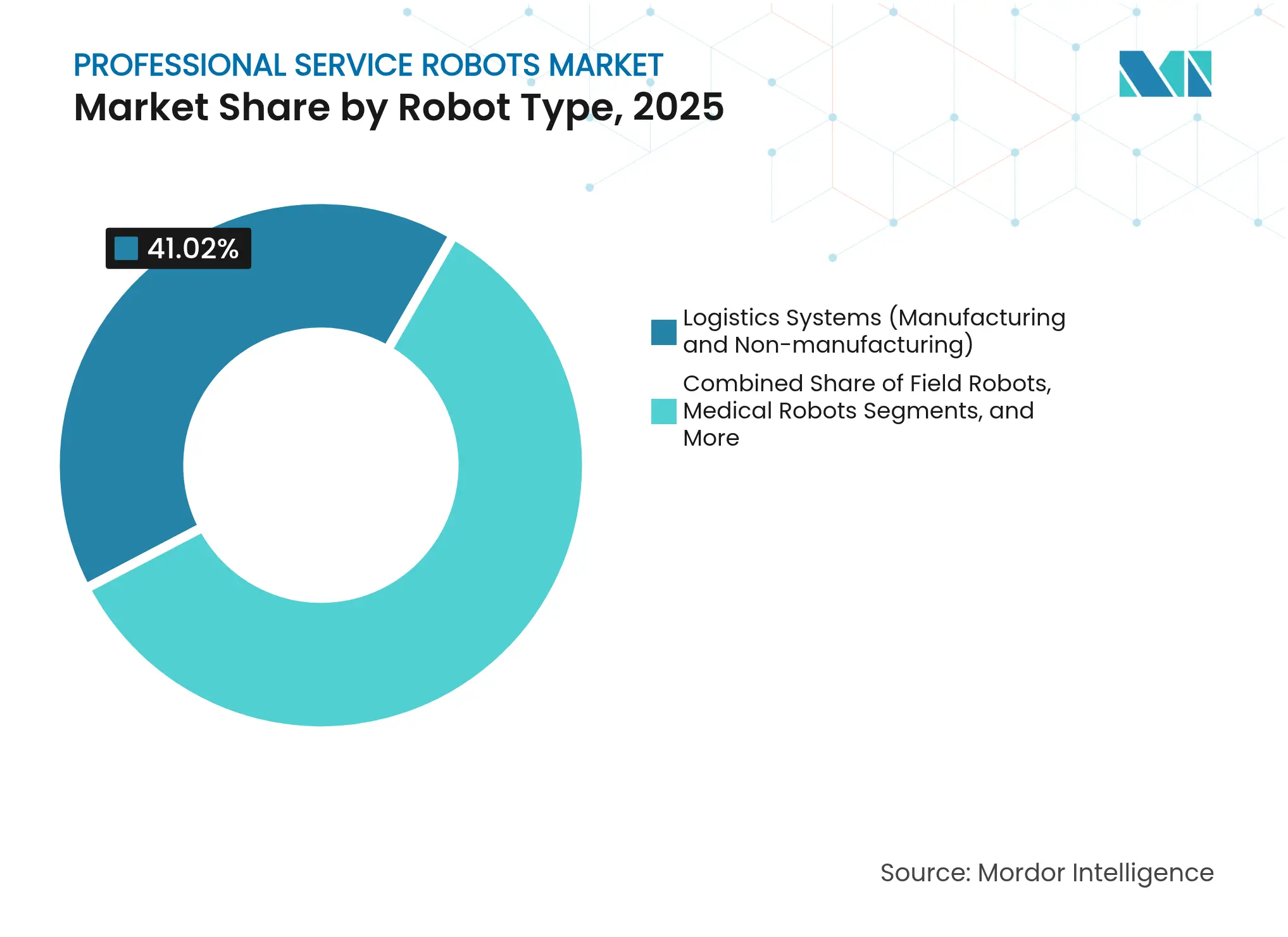

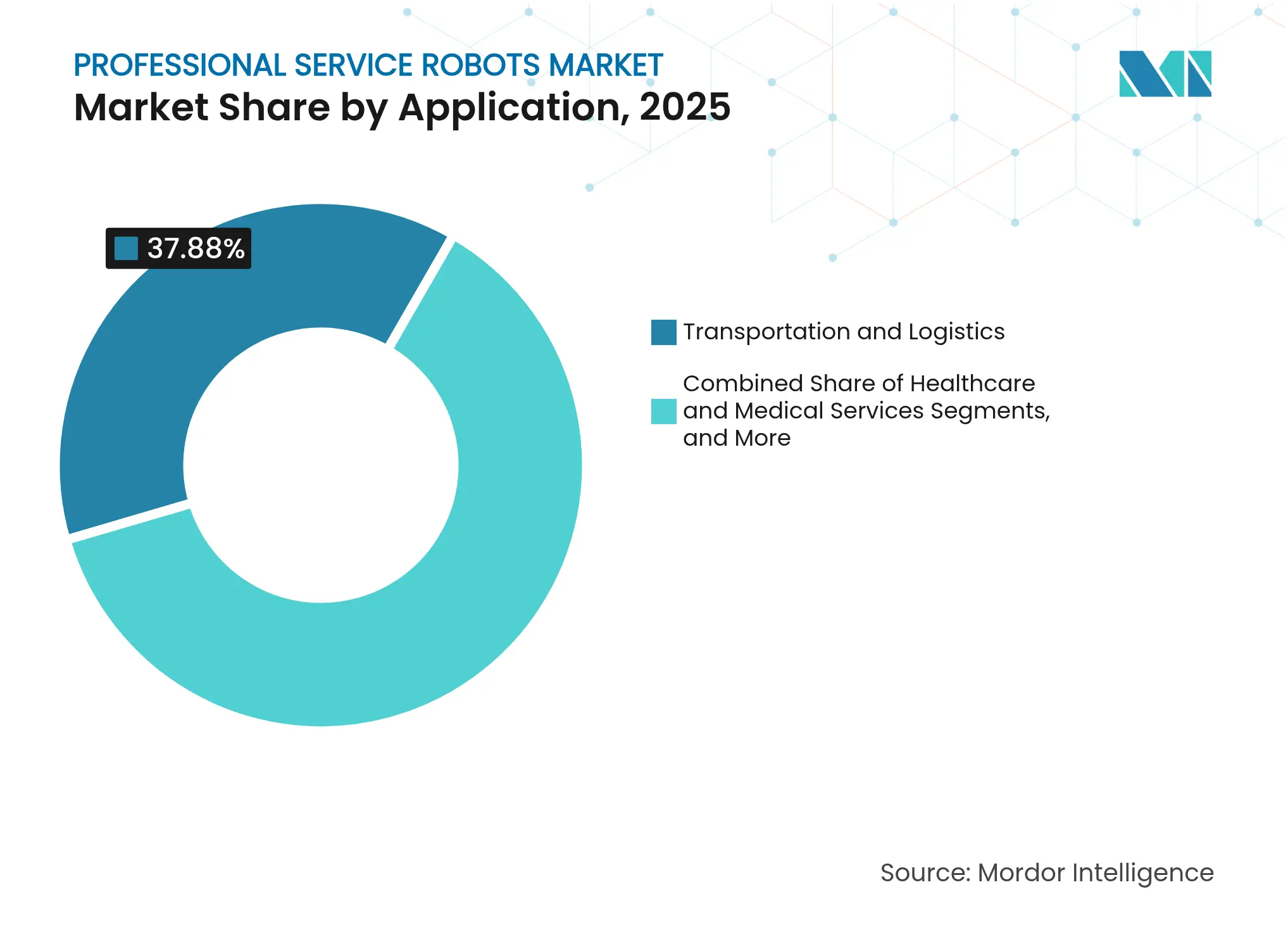

Asien-Pazifik behielt im Jahr 2024 einen Anteil von 79,1 % am globalen Umsatz, angetrieben durch Chinas Boom in der Fabrikautomatisierung und Japans demografischen Druck.[1]Internationaler Verband der Robotik, "Weltrobotikbericht 2023: Asien vor Europa und Amerika," ifr.org Der Nahe Osten und Afrika waren die am schnellsten wachsenden Regionen mit einer CAGR von 28,2 %, gestützt durch milliardenschwere nationale Technologieprogramme in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Logistiksysteme führten die Robotertyp-Akzeptanz mit einem Umsatzanteil von 41,4 % an, während Roboter für Öffentlichkeitsarbeit und Gastgewerbe das höchste Segmentwachstum mit einer CAGR von 34,3 % erzielten. Autonome mobile Roboter hielten 68,6 % des Mobilitätssegments, während kabelgebundene und ferngesteuerte Einheiten eine CAGR von 30,2 % verzeichneten, da private 5G-Netzwerke eine ultrageringe Latenz für die Fernsteuerung ermöglichten. Transport- und Logistikanwendungen machten 38,3 % der Ausgaben aus, während Gastgewerbe- und Einzelhandelsdienstleistungen um 35,3 % pro Jahr wuchsen, da Unternehmen kontaktlose Kundenbindung anstrebten.

Wichtigste Erkenntnisse des Berichts

- Nach Robotertyp hielten Logistiksysteme im Jahr 2025 einen Marktanteil von 41,02 % am Markt für professionelle Serviceroboter; Roboter für Öffentlichkeitsarbeit und Gastgewerbe sollen bis 2031 mit einer CAGR von 33,45 % wachsen.

- Nach Mobilität erfassten autonome mobile Roboter im Jahr 2025 67,95 % der Marktgröße für professionelle Serviceroboter, während kabelgebundene und ferngesteuerte Roboter bis 2031 mit einer CAGR von 29,45 % wachsen sollen.

- Nach Anwendung entfielen im Jahr 2025 37,88 % der Marktgröße für professionelle Serviceroboter auf Transport und Logistik; Gastgewerbe- und Einzelhandelsdienstleistungen werden bis 2031 mit einer CAGR von 34,25 % wachsen.

- Nach Endverbraucher führten Lager- und 3PL-Betreiber im Jahr 2025 mit einem Umsatzanteil von 33,94 %; Hotels und Gastronomieeinrichtungen sollen von 2026 bis 2031 mit einer CAGR von 32,4 % wachsen.

- Nach Region entfielen im Jahr 2025 78,65 % der Marktgröße für professionelle Serviceroboter auf Asien-Pazifik; der Nahe Osten und Afrika sollen bis 2031 mit einer CAGR von 27,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für professionelle Serviceroboter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Druck durch alternde Belegschaft in OECD-Ländern und China | +4.2% | OECD-Länder, China, Japan | Langfristig (≥ 4 Jahre) |

| Boom der Automatisierung in der E-Commerce-Auftragsabwicklung | +5.8% | Global, stark in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbesserungen durch KI-gestützte Multisensorfusion | +3.7% | Global, angeführt von Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Private 5G-Netzwerke für Fernoperationen | +2.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Robotik-als-Dienstleistung-Modelle senken Kapitalausgabenhürden | +4.1% | Global, am stärksten in entwickelten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Desinfektionsprotokolle im Gesundheitswesen und Gastgewerbe | +2.6% | Global, entwickelte Gesundheitssysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Automatisierung in der E-Commerce-Auftragsabwicklung

Der Anstieg von Online-Bestellungen überlastete traditionelle Lagerhäuser, was Betreiber dazu veranlasste, Roboterflotten zu skalieren. Amazon setzte mehr als 750.000 Roboter ein, die 4.200 Bestellungen pro Stunde mit einer Kommissioniergenauigkeit von 99,9 % verarbeiteten, während Cainiao die Produktion nach der Integration von Quicktron-AMRs vervierfachte. KI-gestützte Bildverarbeitung in Kombination mit Roboterarmen verringerte die Abhängigkeit von einheitlicher Verpackung und ermöglichte es Einrichtungen, gemischte Artikel ohne Ausfallzeiten zu handhaben. Einzelhändler beobachteten eine Roboterverfügbarkeit von 98–99 % während Spitzenereignissen, was die menschliche Leistung übertraf und die Automatisierung als zentrale Auftragsabwicklungsstrategie festigte.

KI-gestützte Multisensorfusion reduziert Navigationsfehler

Die Multisensorfusion kombinierte LiDAR, Kameras und IMUs durch erweiterte Kalman-Filter und reduzierte Navigationsfehler um 85 % gegenüber Einzelsensor-Robotern. Der Fortschritt ermöglichte es Servicerobotern, sicher mit Menschen in Krankenhäusern und Hotels zu koexistieren. POSTECH-Versuche bewiesen, dass Dual-Modus-Desinfektionsroboter autonom durch belebte Stationen navigieren konnten, während sie Wisch- und UV-C-Sterilisation durchführten und so eine konsistente Hygiene trotz Personalmangels gewährleisteten.

Robotik-als-Dienstleistung-Geschäftsmodelle senken Kapitalausgabenhürden

Robotik als Dienstleistung verwandelte einmalige Hardwarekäufe in nutzungsbasierte Abonnements und verkürzte Amortisationszeiten auf 1,5–3 Jahre. Das Programm von Locus Robotics ermöglicht es Kunden, Kapazitäten saisonal hinzuzufügen oder zu entfernen und gleichzeitig Software-Upgrades ohne versteckte Gebühren zu erhalten. Roboter mit mittlerer Nutzlast operierten bei 0,75 USD pro Stunde gegenüber 15–20 USD für menschliche Arbeitskräfte, was über eine 15-jährige Lebensdauer aus einem Einsatz von 250.000 USD einen kumulierten Cashflow von bis zu 1,5 Millionen USD ergibt.

Private 5G-Netzwerke ermöglichen latenzarme Fernoperationen

Private 5G-Infrastruktur lieferte eine Hin- und Rücklatenz von unter 40 ms und ermöglichte die präzise Fernsteuerung von Schwerlastmaschinen und AMR-Schwärmen. Verizon und NVIDIA demonstrierten KI-Inferenz in Echtzeit auf Edge-Servern, die autonome Roboter in Fabriken steuerten. Sarcos integrierte 5G in seinen Guardian XT und ermöglichte es Technikern, Werkzeuge aus sicherer Entfernung bei Luft- und Raumfahrtmontageaufgaben zu bedienen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anfangskosten und Integrationskomplexität | -3.4% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Sicherheits- und Haftungsstandards | -2.1% | Global, fragmentierte Landschaft | Langfristig (≥ 4 Jahre) |

| Mangel an anwendungsspezifischen Datensätzen | -1.8% | Global, Nischenbereiche | Kurzfristig (≤ 2 Jahre) |

| Cyber-physisches Risiko von Schwarmangriffen auf AMRs | -1.2% | Entwickelte Märkte mit hoher Konnektivität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und Integrationskomplexität

Obwohl die Stückpreise auf 10.856 USD sanken, verdreifachten sich die Gesamtkosten vollständiger Implementierungen häufig nach Einbeziehung von Software-, Umbau- und Schulungskosten. Brownfield-Standorte erforderten die Umleitung von Förderbändern und Upgrades veralteter IT-Systeme, was Zeitpläne und Budgets kleiner Unternehmen strapazierte. Standardisierte modulare Plattformen und Cloud-Flottenmanager begannen, den Integrationsaufwand zu verringern, doch Budgetbeschränkungen in Schwellenmärkten verlangsamten weiterhin neue Installationen.

Cyber-physisches Risiko von Schwarmangriffen auf AMRs

Das SESAME-Projekt deckte GPS-Spoofing-, Signalstörungs- und Netzwerkeinbruchsbedrohungen auf, die gleichzeitig ganze Flotten von ROS-basierten Robotern übernehmen könnten.[2]Dimitrios Papoutsakis, "SESAME: Automatisierte Sicherheitsbewertung von Robotern und modernen Multi-Roboter-Systemen," Electronics, clok.uclan.ac.uk Ein koordinierter Lagerangriff könnte die Auftragsabwicklung an mehreren Standorten zum Erliegen bringen, während kompromittierte Krankenhausroboter Patienten gefährden könnten. Unternehmen reagierten mit dem Einsatz verschlüsselter Verbindungen, Netzwerksegmentierung und Echtzeit-Anomalieerkennung, doch steigende Flottengrößen ließen Sicherheitsteams in einem anhaltenden Wettlauf gegen Angreifer zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Logistikdominanz trifft auf Gastgewerbeinnovation

Logistiksysteme hielten im Jahr 2025 41,02 % des Umsatzes und sicherten sich den größten Marktanteil im Markt für professionelle Serviceroboter, da E-Commerce-Giganten die automatisierte Auftragsabwicklung skalierten. Roboter für Öffentlichkeitsarbeit und Gastgewerbe erzielten eine CAGR von 33,45 % und spiegelten die Nachfrage nach kontaktloser Gästebindung in Restaurants und Hotels nach der Pandemie wider. Medizinische Roboter machten stetige Fortschritte bei der chirurgischen Präzision, während Bau- und Abbrucheinheiten, wie Brokks akkubetriebene Lösungen, wuchsen, da die Sicherheitsvorschriften für gefährliche Arbeitsstätten verschärft wurden.

Pudu Robotics' BellaBot Pro veranschaulichte die segmentübergreifende Konvergenz durch die Kombination von Service- und Unterhaltungsfunktionen durch personalisierte Begrüßungen und Gestenerkennung. Inspektions- und Wartungsroboter sicherten sich wichtige Energieverträge – Gecko Robotics gewann einen 100-Millionen-USD-Vertrag mit NAES –, um die vorausschauende Wartung von Strominfrastruktur zu skalieren. Verteidigungs-, Unterwasser- und Exoskelett-Nischen behielten spezialisierte Wachstumspfade bei, bei denen Robustheit und Bediensicherheit wichtiger waren als Kostenmetriken.

Nach Mobilität: AMR-Führerschaft durch kabelgebundene Innovation herausgefordert

AMRs machten im Jahr 2025 67,95 % des Umsatzes aus und verankerten den Markt für professionelle Serviceroboter. Robuste SLAM-Algorithmen ermöglichten es ihnen, sich an wechselnde Grundrisse in Lagerhäusern, Krankenhäusern und Flughäfen ohne feste Infrastruktur anzupassen. Stationäre Systeme behielten eine stabile Nachfrage bei hochpräzisen Aufgaben, insbesondere in der chirurgischen Robotik. Kabelgebundene und ferngesteuerte Roboter verzeichneten das schnellste Wachstum mit einer CAGR von 29,45 %, da private 5G-Netzwerke eine latenzarme Steuerung in gefährlichen Umgebungen gewährleisteten.

Sarcos demonstrierte 5G-gestützte Fernoperationen, bei denen Luft- und Raumfahrttechniker schwere Werkzeuge aus sicheren Kontrollräumen bedienten. Das OROS-Framework zeigte, dass Edge-Computing und Netzwerk-Slicing die Batterielaufzeit für Außenroboter verlängerten und Mobilitätsentscheidungen an Anwendungsrisiko und Energiebudgets anpassten.

Nach Anwendung: Transportführerschaft weicht Gastgewerbewachstum

Transport und Logistik behielten im Jahr 2025 37,88 % der Ausgaben, gestützt durch den bewährten AMR-ROI in Fulfillment-Centern. Gesundheitsanwendungen schritten durch die Einführung chirurgischer Roboter und die Automatisierung der Krankenhauslogistik voran. Die Landwirtschaft setzte Feldroboter für präzises Unkrautjäten mit YOLOv8-Modellen ein, die eine Erkennungsgenauigkeit von 93,8 % erzielten.

Gastgewerbe- und Einzelhandelsroboter expandierten mit einer CAGR von 34,25 %, da Gastronomiebetriebe mit Personalmangel konfrontiert waren. Mietgebühren von 750–1.500 USD pro Monat oder Kaufpreise unter 20.000 USD machten Kellnerroboter finanziell rentabel. Richtech Robotics' Franchisevereinbarung mit Ghost Kitchens America zum Betrieb robotergesteuerter Restaurants in Walmart veranschaulicht die Skalierbarkeit über traditionelle Gastronomieräume hinaus.

Nach Endverbraucherbranche: Lagerhaltungsgrundlage unterstützt Hotelinnovation

Lager- und 3PL-Unternehmen erzielten im Jahr 2025 33,94 % des Umsatzes und nutzten AMRs, um die Kommissionierproduktivität um das 4-Fache zu steigern und die Arbeitskosten um bis zu 60 % zu senken. Krankenhäuser setzten Roboter für die Medikamentenlieferung und Desinfektion ein, während die Landwirtschaft autonome Sprühgeräte und Erntemaschinen einsetzte, um dem ländlichen Arbeitskräftemangel entgegenzuwirken. Energieversorger nutzten kletternde Inspektionsroboter, um Ausfallzeiten bei kritischen Anlagen zu begrenzen.

Hotels und Gastronomieeinrichtungen verzeichneten eine CAGR von 32,4 %, da Reinigungsroboter kontinuierlich betrieben wurden, um strengere Hygienevorschriften zu erfüllen und Betriebskosten zu senken. Bau- und Bergbaubetreiber führten ferngesteuerte Einheiten für Abbruch- und Bohrarbeiten ein, die für Menschen zu gefährlich sind. Regierungs- und Verteidigungsbehörden hielten die Ausgaben für unbemannte Boden- und Unterwasserfahrzeuge für Überwachung und Logistik aufrecht.

Geografische Analyse

Asien-Pazifik führte den Markt für professionelle Serviceroboter mit 78,65 % des Umsatzes im Jahr 2025 an. China installierte im Jahr 2023 276.288 Industrieroboter – 51 % des globalen Volumens – und setzte nationale Ziele zur Massenproduktion humanoider Einheiten bis 2025. Japans Servicerobotersektor verdreifachte sich in fünf Jahren auf 400 Milliarden Yen, und sein Logistiksegment allein wuchs im Jahr 2024 um 13,1 % auf 404,3 Milliarden Yen (2,77 Milliarden USD). Südkorea hielt die weltweit höchste Roboterdichte aufrecht, während Indiens Installationen aufgrund der Expansion im Automobilbereich um 59 % stiegen.

Der Nahe Osten und Afrika verzeichneten von 2026 bis 2031 eine CAGR von 27,55 %. Saudi-Arabien verpflichtete sich zu 14,9 Milliarden USD für KI-gestützte Infrastruktur, darunter ein Rechenzentrum im Wert von 1,5 Milliarden USD und ein Fertigungszentrum für fortschrittliche Technologien im Wert von 2 Milliarden USD. Die Vereinigten Arabischen Emirate stellten 24,7 Milliarden USD für generative KI und Robotik bereit, während AFI Robotics lokale Talentprogramme zur Beschleunigung der industriellen Einführung skalierte.

Europa und Nordamerika verzeichneten ein stetiges Wachstum im mittleren zweistelligen Bereich. Das EU-KI-Gesetz formalisierte Sicherheits- und Transparenzregeln, erhöhte die Compliance-Kosten für kleine Unternehmen, bot jedoch regulatorische Sicherheit für Premium-Anwendungen. Nordamerikanische Unternehmen erhöhten ihre Automatisierungsbudgets auf 25–30 % der gesamten Kapitalausgaben, mit Schwerpunkt auf chirurgischer Robotik und Inspektion der Energieinfrastruktur.

Wettbewerbslandschaft

Der Markt für professionelle Serviceroboter zeigte eine moderate Fragmentierung. Etablierte Automatisierungsführer – ABB, Boston Dynamics und Intuitive Surgical – nutzten umfangreiche Patentportfolios und globale Servicenetzwerke, während agile Software-first-Neueinsteiger mit cloud-nativen Implementierungen Marktanteile gewannen. LGs 51-%-Übernahme von Bear Robotics kombinierte Fertigungskapazitäten mit KI-Software-Kompetenz, um die Durchdringung im Gastgewerbe und in der Logistik zu beschleunigen.

Generative-KI-Patentfamilien stiegen von 733 im Jahr 2014 auf mehr als 14.000 im Jahr 2023, angeführt von Tencent, Ping An und Baidu.[4]Weltorganisation für geistiges Eigentum, "Patentlandschaftsbericht: Generative künstliche Intelligenz," WIPO, wipo.int Dieser Anstieg verlagerte den Wettbewerbsvorteil hin zu Wahrnehmungs- und Entscheidungsfindungssoftware statt zu mechanischem Design. Gecko Robotics sicherte sich einen 100-Millionen-USD-NAES-Vertrag zur Bereitstellung von Wandkletterinspektoren in Kraftwerken und veranschaulichte Nischenmöglichkeiten, bei denen sich Hardware-Spezialisierung und prädiktive Analytik überschneiden.

Start-ups erkundeten Nischenbereiche wie Bauexoskelette und Unterwasserinspektionsdrohnen. Risikokapitalfonds wie Chang Robotics' 50-Millionen-USD-Vehikel unterstützten Frühphasenunternehmen und überbrückten die Lücke zwischen Forschung und Kommerzialisierung. Der Erfolg hing zunehmend davon ab, den ROI unter strengen Sicherheitsvorschriften nachzuweisen, insbesondere im Gesundheitswesen und Gastgewerbe, wo Haftung und Servicekontinuität die Kaufkriterien dominierten.

Branchenführer im Markt für professionelle Serviceroboter

Intuitive Surgical, Inc.

KEENON Robotics Co., Ltd.

Pudu Robotics Co., Ltd.

ABB Ltd.

SoftBank Robotics Group Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: POSTECH stellte einen autonomen Wisch- und UV-C-Desinfektionsroboter vor, der in laufenden Krankenhausversuchen validiert wurde.

- April 2025: Chang Robotics lancierte einen 50-Millionen-USD-Fonds zur Unterstützung von 21 Robotik-Start-ups.

- März 2025: Japans Markt für Logistikroboter wuchs im Jahr 2024 um 13,1 % auf 404,3 Milliarden Yen, mit Prognosen, bis 2030 1 Billion Yen zu überschreiten.

- Februar 2025: ToDo Robotics präsentierte Pudu Robotics' BellaBot Pro auf der NRF 2025 mit Gestenerkennung für die Einzelhandelsunterstützung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für professionelle Serviceroboter als alle autonomen oder halbautonomen Maschinen, die für nicht-industrielle Aufgaben, Logistik, Gesundheitswesen, Verteidigung, Bau, Inspektion, Gastgewerbe und ähnliche Anwendungen verkauft werden, bei denen der Roboter die primäre Dienstleistung erbringt, während Menschen die Ausgabe überwachen oder davon profitieren. Systeme können mobil oder stationär sein und integrieren stets einen Antriebsstrang, ein Sensorpaket, eine Steuereinheit und anwendungsspezifisches Werkzeug.

Ausschluss aus dem Umfang: Spielzeug, Verbraucher-Saugroboter und reine Software-Prozessautomatisierungstools werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Robotertyp

- Feldroboter

- Professionelle Reinigungsroboter

- Inspektions- und Wartungsroboter

- Bau- und Abbruchroboter

- Logistiksysteme (Fertigung und Nicht-Fertigung)

- Medizinische Roboter

- Rettungs- und Sicherheitsroboter

- Verteidigungsroboter

- Unterwassersysteme

- Angetriebene menschliche Exoskelette

- Roboter für Öffentlichkeitsarbeit und Gastgewerbe

- Sonstige Typen

- Nach Mobilität

- Autonome mobile Roboter (AMR)

- Stationäre Serviceroboter

- Kabelgebundene und ferngesteuerte Roboter

- Nach Anwendung

- Transport und Logistik

- Gesundheits- und Medizindienstleistungen

- Landwirtschaft und Felddienste

- Reinigung und Desinfektion

- Öffentlich zugängliche Gastgewerbe- und Einzelhandelsdienstleistungen

- Inspektion, Vermessung und Wartung

- Verteidigung, Rettung und Sicherheit

- Nach Endverbraucherbranche

- Lagerhaltung und 3PL

- Krankenhäuser und Kliniken

- Hotels und Gastronomie

- Landwirtschaftliche Unternehmen

- Energie und Versorgungsunternehmen

- Bau und Bergbau

- Regierungs- und Verteidigungsbehörden

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN-5

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Golfkooperationsrat

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten führen strukturierte Gespräche und Kurzumfragen mit Managern für Lagerautomatisierung, Leitern perioperativer Roboterprogramme, Feldroboter-Integratoren und Komponentenlieferanten in Nordamerika, Europa und Asien-Pazifik durch. Die Gespräche validieren Annahmen zu Betriebszyklen, durchschnittlichen Verkaufspreisen und Flottenersatzrhythmen, die Sekundärdaten allein nicht erfassen können.

Desk-Research

Wir beginnen mit der Kartierung des Plattformuniversums durch öffentliche Quellen wie Versandstatistiken des Internationalen Verbands der Robotik, Handelscodes der Vereinten Nationen Comtrade für HS-klassifizierte Robotersysteme und F&E-Ausgaben-Tracker der OECD, die Technologieakzeptanztrends kennzeichnen. Politische und sicherheitsbezogene Erkenntnisse fließen aus Dokumenten ein, die von Behörden wie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (medizinische Geräte) und der Maschinenverordnung der Europäischen Kommission herausgegeben werden, die Installationsschwellenwerte festlegen. Unternehmens-10-Ks, Investorenpräsentationen und Patentanalysen aus Questel liefern Stückpreise, Portfoliobreite und Pipeline-Signale. Dow Jones Factiva und D&B Hoovers bereichern Umsatzaufteilungen und Kanalabdeckungen. Diese Quellen veranschaulichen die Ausgangslage; viele weitere Publikationen ergänzen das Bild im gesamten Projektverlauf.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt IFR-Versandvolumina und Durchschnittsverkaufspreis-Spannen in globale Umsatzpools um, die dann mit Bottom-up-Stichproben aus Händler-Rollups und Krankenhauseinkaufsdaten abgeglichen werden, um die Gesamtwerte zu verfeinern. Schlüsselvariablen wie Deflation des Stückdurchschnittsverkaufspreises, AMR-Flottenauslastungsstunden, Anzahl chirurgischer Robotereingriffe, Kapitalausgaben pro Quadratfuß Lagerfläche und Verteidigungsbeschaffungszyklen bestimmen jeden jährlichen Datenpunkt. Multivariate Regression verknüpft diese Treiber mit Makroindikatoren wie E-Commerce-Bruttowarenwert und elektiven Operationsvolumina, bevor ARIMA-Glättung die Trajektorie für 2025–2030 projiziert. Wo Lieferantendaten spärlich sind, überbrücken wir Lücken mit Szenariobändern, die an bestätigten Installationsbasen verankert sind.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden anhand unabhängiger Metriken auf Abweichungen geprüft, wobei Anomalien zur Überprüfung durch leitende Analysten eskaliert werden. Berichte werden alle zwölf Monate aktualisiert und früher neu geöffnet, wenn wesentliche Ereignisse, regulatorische Änderungen oder milliardenschwere Ausschreibungen die Marktlandschaft verändern. Ein abschließender Analystencheck stellt sicher, dass Kunden die aktuellste Ausgangslage erhalten.

Warum Mordors Ausgangslage für professionelle Serviceroboter zuverlässig ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Basisjahre und Währungsumrechnungen wählen. Käufer benötigen daher Klarheit darüber, warum eine Zahl die Planung sicher leiten kann, während eine andere dies nicht kann.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob inländische Robotereinheiten mit professionellen Flotten vermischt werden, ob Aufarbeitungsumsätze in den Verkauf eingebündelt sind und wie schnell die Erosion des Durchschnittsverkaufspreises in die Prognosen eingeflossen ist. Unsere Studie berichtet ausschließlich über die vollständige professionelle Kohorte, wendet transaktionsgewichtete USD-Wechselkursdurchschnitte für 2024 an und aktualisiert Durchschnittsverkaufspreiskurven jährlich; andere Herausgeber können für fünf Jahre von konstanten Preisen ausgehen oder mobile Plattformen außerhalb von Lagerhäusern ausschließen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Ursachentreiber |

|---|---|---|

| 51,8 Mrd. USD (2025) | ||

| 38,2 Mrd. USD (2024) | Globales Beratungsunternehmen A | Lässt Verteidigungs- und Baurobotik aus; verwendet statische Durchschnittsverkaufspreise von 2021 |

| 19,4 Mrd. USD (2025) | Branchenverband B | Zählt nur mobile Plattformen; schließt Serviceverträge aus |

| 13,4 Mrd. USD (2024) | Fachzeitschrift C | Regionaler Umfang auf Nordamerika und Europa beschränkt |

Zusammengenommen zeigt der Vergleich, dass Mordor Intelligence nach Anwendung eines konsistenten Umfangs, der Berücksichtigung von Preisdrift und geografischer Breite eine ausgewogene, transparente Ausgangslage liefert, die Manager auf klare Variablen und wiederholbare Schritte zurückführen können, und Entscheidungsträgern einen verlässlichen Ausgangspunkt für die Strategie bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für professionelle Serviceroboter im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 91,61 Milliarden USD.

Welche Region hatte im Jahr 2025 den größten Marktanteil bei professionellen Servicerobotern?

Asien-Pazifik machte 78,65 % des globalen Umsatzes aus.

Welche CAGR wird für den Markt für professionelle Serviceroboter von 2026 bis 2031 prognostiziert?

Der Markt soll jährlich um 24,78 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Gastgewerbe- und Einzelhandelsdienstleistungen sollen bis 2031 mit einer CAGR von 34,25 % wachsen.

Wie verbessern Robotik-als-Dienstleistung-Modelle den ROI?

Robotik als Dienstleistung wandelt Kapitalkosten in Betriebskosten um und verkürzt Amortisationszeiten auf 1,5–3 Jahre, während Nutzer Flotten nach Bedarf skalieren können.

Welche Sicherheitsrisiken stellen autonome mobile Roboter dar?

Schwarmangriffe, die GPS-Spoofing oder Netzwerkeinbrüche ausnutzen, könnten ganze Flotten übernehmen, was Unternehmen dazu veranlasst, Verschlüsselung und Echtzeit-Überwachung einzusetzen.

Seite zuletzt aktualisiert am: