Marktgröße und Marktanteil der Servicerobotik in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

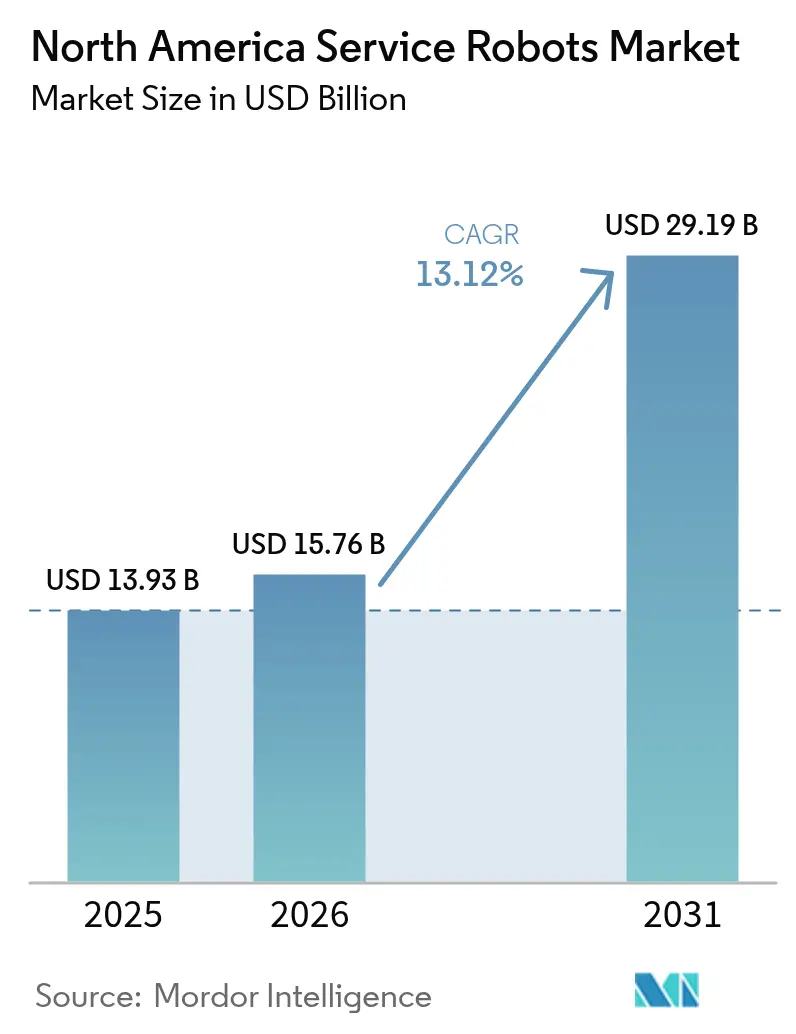

| Marktgröße im Basisjahr (2025) | 13.93 Milliarden US-Dollar |

| Marktgröße (2026) | 15.76 Milliarden US-Dollar |

| Marktgröße (2031) | 29.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Servicerobotik in Nordamerika von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Servicerobotik wurde 2025 auf 13,93 Milliarden USD geschätzt und wird voraussichtlich von 15,76 Milliarden USD im Jahr 2026 auf 29,19 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 13,12 % während des Prognosezeitraums (2026–2031). Zunehmende Arbeitskräftemangel, insbesondere in Logistik und Gesundheitswesen, komprimieren Margen und beschleunigen den Wandel von manuellen zu robotischen Arbeitsabläufen, wodurch autonome Flotten von Pilotprojekten zu gängiger Kapitalausrüstung werden. Schnelle Preisrückgänge bei Festkörper-LiDAR- und Edge-KI-Chips machen leistungsstarke Sensorik für mittelständische Nutzer erschwinglich. Gleichzeitig eröffnet abonnementbasierte Flottensoftware wiederkehrende Einnahmequellen für Anbieter und senkt gleichzeitig die Vorabkosten für Käufer. Schließlich erschließen günstige kommunale und luftfahrtbezogene Vorschriften Lieferanwendungen auf Gehwegen, in der Luft und auf Campusgeländen schneller als erwartet.

Wichtigste Erkenntnisse des Berichts

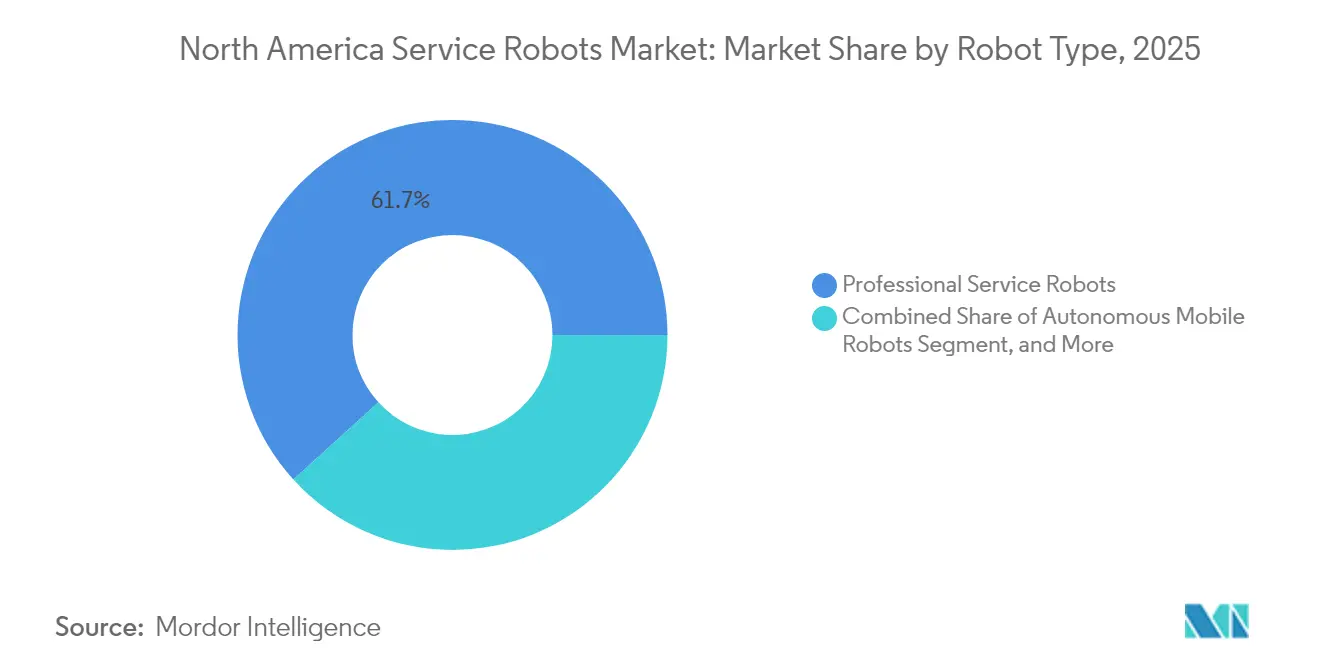

- Nach Robotertyp führten professionelle Serviceroboter mit einem Anteil von 61,74 % an der Marktgröße des nordamerikanischen Marktes für Servicerobotik im Jahr 2025, während autonome mobile Roboter bis 2031 eine CAGR von 13,95 % verzeichnen werden.

- Nach Anwendung hielt die Logistik- und Lagerautomatisierung 2025 einen Anteil von 29,21 % an der Marktgröße des nordamerikanischen Marktes für Servicerobotik; Liefer- und Letzte-Meile-Dienste werden voraussichtlich mit der schnellsten CAGR von 14,12 % von 2026 bis 2031 wachsen.

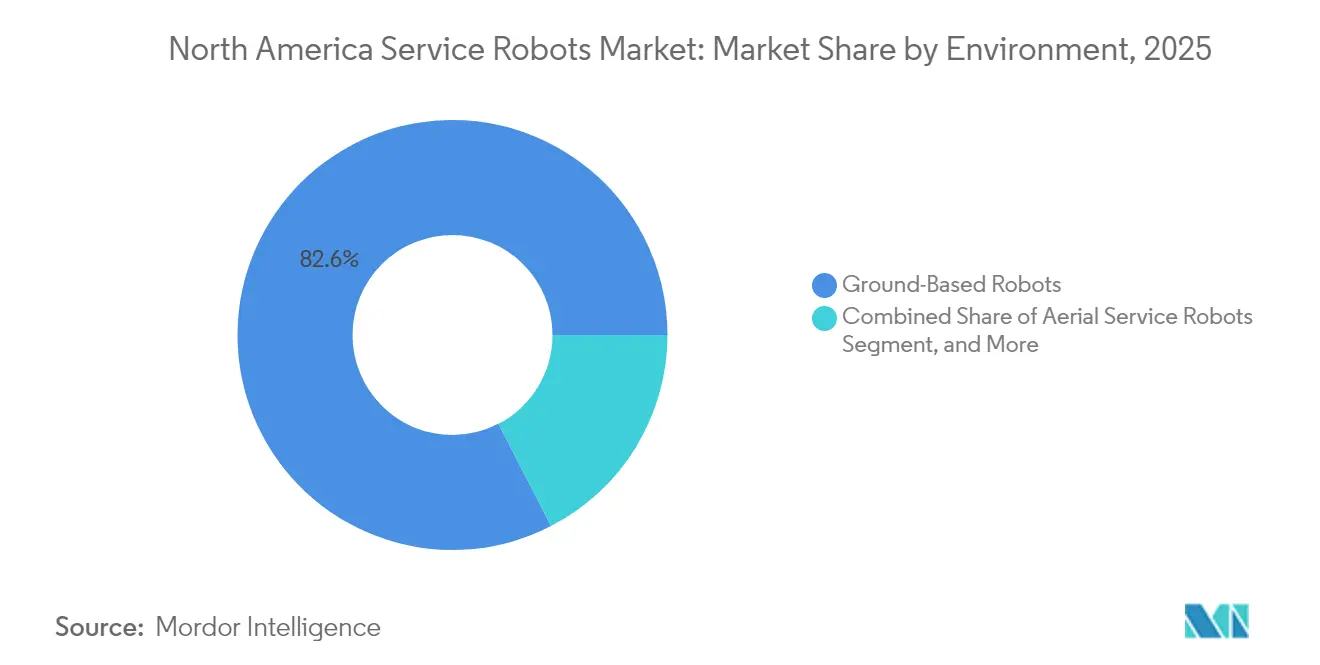

- Nach Umgebung beherrschten bodengebundene Roboter 2025 mit 82,58 % die Marktgröße des nordamerikanischen Marktes für Servicerobotik, während Luftplattformen voraussichtlich mit einer CAGR von 13,65 % wachsen werden.

- Nach Komponente generierte Hardware 2025 68,05 % der Marktgröße des nordamerikanischen Marktes für Servicerobotik; Software wird jedoch voraussichtlich bis 2031 mit einer CAGR von 13,6 % expandieren.

- Nach Geografie erfassten die Vereinigten Staaten 2025 einen Anteil von 75,83 % an der Marktgröße des nordamerikanischen Marktes für Servicerobotik, während Mexiko mit einer prognostizierten CAGR von 13,75 % das schnellste Wachstum verzeichnen wird, angetrieben durch Nearshoring-Investitionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Servicerobotik

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Lohnkosten beschleunigen die Automatisierungseinführung | +3.2% | Vereinigte Staaten, Kanada (akut in Logistikzentren: Ontario, Texas, Kalifornien) | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Künstlichen Intelligenz und dem maschinellen Sehen | +2.8% | Weltweit, mit früher Einführung in Technologiekorridoren der Vereinigten Staaten und kanadischen Forschungsclustern | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach kontaktlosen Diensten nach der Pandemie | +1.9% | Gastgewerbe- und Einzelhandelssektor der Vereinigten Staaten, städtisches Kanada | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung treibt Serviceroboter im Gesundheitswesen an | +2.4% | Vereinigte Staaten, Kanada (konzentriert in Altenpflegeeinrichtungen im Nordosten und Mittleren Westen) | Langfristig (≥ 4 Jahre) |

| Anreizprogramme auf Staatsebene für Agrarrobotik in den Vereinigten Staaten | +1.1% | Vereinigte Staaten (14 Bundesstaaten mit aktiven Programmen: Iowa, Nebraska, Kalifornien, Wisconsin) | Mittelfristig (2–4 Jahre) |

| Lagerhaussicherheitsvorschriften begünstigen die Mensch-Roboter-Zusammenarbeit | +1.6% | Vereinigte Staaten, Kanada (OSHA und provinzielle Arbeitsministerien treiben die Compliance voran) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lohnkosten beschleunigen die Automatisierungseinführung

Die Löhne in Lagerhäusern und Krankenhäusern stiegen bis Ende 2024 um 6,8 % im Jahresvergleich, was die Margen von Logistikbetreibern und Gesundheitsdienstleistern schmälerte.[1]Erhebung zu Stellenausschreibungen und Arbeitnehmerfluktuation, US-Amt für Arbeitsstatistik, bls.gov Autonome mobile Plattformen amortisieren sich nun innerhalb von 18 Monaten – der Hälfte des Zeitraums von 2022 –, was zu einem weitverbreiteten Flottenausbau in Einrichtungen jeder Größe geführt hat. Amazons Proteus-Roboter eliminierten 40 % der manuellen Palettenbewegungen in 350 Fulfillment-Centern in den Vereinigten Staaten und bestätigten damit die Wirtschaftlichkeit für mittelständische Abnehmer. Locus Robotics berichtete, dass 68 % seiner Neukundengewinne im Jahr 2024 auf Unternehmen mit weniger als 500 Mitarbeitern entfielen, was die Durchdringung in kleinen Unternehmen bestätigt. Ähnliche Lohnsteigerungen in Lagerhäusern in Ontario erhöhten den Stundenlohn für Gabelstaplerfahrer um 22 % und kippten die Kapitalrenditerechnung zugunsten autonomer geführter Fahrzeuge.

Fortschritte in der Künstlichen Intelligenz und dem maschinellen Sehen

Transformer-basierte Sichtmodelle reduzieren Navigationsfehlersquoten auf unter 0,5 % und ermöglichen so eine sichere Fahrt in belebten Korridoren. Google DeepMinds RT-2-Architektur demonstrierte die Zero-Shot-Manipulation von 6.000 Objekten und verkürzte damit die aufgabenspezifische Trainingszeit erheblich.[2]„RT-2 Visions-Sprach-Aktionsmodell,” Google DeepMind, deepmind.google Diligent Robotics' Moxi nutzte diese Fortschritte, um 2024 ohne zeilenweise Umprogrammierung 140 Krankenhäuser in den Vereinigten Staaten zu bedienen. John Deeres Blue River See and Spray reduzierte den Herbizideinsatz bei 8.000 Traktoren um 77 % und demonstrierte damit den Nutzen von KI im Freien. Der Wettbewerbsvorteil verlagert sich von mechanischen Toleranzen hin zu Datenpipelines, die kontinuierliche Modellaktualisierungen ermöglichen.

Wachsende Nachfrage nach kontaktlosen Diensten nach der Pandemie

61 % der Verbraucher in den Vereinigten Staaten bevorzugten 2024 Self-Service-Optionen, eine Präferenz, die auch nach dem Auslaufen gesundheitlicher Vorschriften bestehen blieb.[3]„Verbraucherpräferenzen für kontaktlose Dienste,” Nationaler Restaurantverband, restaurant.org Starship Technologies absolvierte sechs Millionen autonome Lieferungen mit einer pünktlichen Lieferquote von 98,7 % und stärkte damit das Verbrauchervertrauen in unbemannte Übergaben. Bear Robotics' 10.000 Servi-Einheiten reduzierten die Arbeit im Gastraum um 23 % und steigerten den Tischumsatz in der Gastronomie im Freizeitbereich um 15 %. Im Gesundheitswesen lieferte Saviokes Relay 12 Millionen Artikel mit minimalem Menschenkontakt und reduzierte so Infektionsvektoren. Stadtverordnungen in 38 Gebietskörperschaften erlauben nun Gehweg-Roboter und schaffen damit die regulatorische Gewissheit, die Unternehmen für den Flottenausbau benötigen.

Alternde Bevölkerung treibt Serviceroboter im Gesundheitswesen an

Erwachsene ab 65 Jahren werden bis 2030 21,6 % der Bevölkerung der Vereinigten Staaten ausmachen und damit die klinische Kapazität belasten. Intuitive Surgicals da Vinci-Plattform führte 2024 weltweit 2,3 Millionen Eingriffe durch, davon 68 % in den Vereinigten Staaten, angetrieben durch die Medicare-Erstattungsparität für robotergestützte Chirurgie. Qualifizierte Pflegeeinrichtungen mit einer Vakanzquote von 12 % bei Pflegehelfern setzten Rehabilitations- und Telepräsenzroboter ein, um Versorgungslücken zu schließen. Blue Ocean Robotics' GoBe-Telepräsenzeinheiten reduzierten Notfallverlegungen in 450 Altenpflegeeinrichtungen um 18 %. Ontario stellte 45 Millionen CAD (33 Millionen USD) für Rehabilitationsrobotik in 80 Einrichtungen bereit, was ein provinzielles Engagement signalisiert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalinvestitionsanforderungen | -2.1% | KMU in den Vereinigten Staaten und Kanada, ländliche Gesundheitseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Haftungsbedenken bei der Mensch-Roboter-Interaktion | -1.7% | Vereinigte Staaten (Fertigung, Logistik, öffentliche Räume mit Fußgängerverkehr) | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Versicherungszeichnungsrahmen für den Einsatz von Servicerobotern | -0.9% | Vereinigte Staaten, Kanada (Lücken in der gewerblichen Haftpflichtversicherung) | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Roboterwartungstechnikern in ländlichen Gebieten | -1.2% | Ländliche Vereinigte Staaten, Nordkanada (landwirtschaftliche und abgelegene Industriestandorte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalinvestitionsanforderungen

Lagerroboter kosten zwischen 35.000 und 75.000 USD pro Einheit, während chirurgische Systeme im Durchschnitt 2,5 Millionen USD kosten; die Preise sind für viele kleine Organisationen zu hoch. 43 % der ländlichen Krankenhäuser berichteten in einer Umfrage aus dem Jahr 2024 von Kapitalbudgets unterhalb der Robotik-Schwellenwerte. Robot-as-a-Service-Modelle verlagern die Ausgaben auf Betriebskosten, setzen aber immer noch einen vorhersehbaren Durchsatz voraus, was ihre Attraktivität außerhalb der Logistik einschränkt. Landwirtschaftliche Plattformen mit Preisen zwischen 250.000 und 500.000 USD sind nur für Betriebe mit mehr als 2.000 Acres rentabel, sofern keine Subventionsprogramme bis zu 50 % der Kosten übernehmen. Kapitalhürden dämpfen daher die Nachfrage, insbesondere bei ressourcenbeschränkten ländlichen Betreibern.

Sicherheits- und Haftungsbedenken bei der Mensch-Roboter-Interaktion

ANSI/RIA R15.08 deckt kollaborative Roboter in der Fabrik ab, doch für Serviceroboter im öffentlichen Raum fehlen einheitliche Haftungsregeln, was Betreiber unversicherten Risiken aussetzt. Weniger als 30 Versicherer in den Vereinigten Staaten bieten eigenständige autonome Roboterpolicen an, was Deckungslücken bei algorithmischen Fehlern hinterlässt. 34 % der Einzelhändler nannten Haftungsbedenken 2024 als größtes Hindernis. Aufsehenerregende Zwischenfälle mit Gehweg-Robotern in San Francisco und Pittsburgh lösten sechsmonatige Genehmigungsverzögerungen aus. Compliance-Flickenteppiche erhöhen die Einsatzkosten schätzungsweise um 12–18 % und verlangsamen den Rollout in stark frequentierten Fußgängerzonen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Professionelle Plattformen dominieren, während autonome Flotten an Fahrt gewinnen

Professionelle Systeme machten 2025 61,74 % des Umsatzes aus, angetrieben durch chirurgische, Verteidigungs- und Inspektionsroboter. Trotz hoher Preise erweiterten Krankenhäuser ihre da Vinci-Systeme, um von der Medicare-Erstattungsparität zu profitieren. Der nordamerikanische Markt für Servicerobotik verlagert sich jedoch hin zu autonomen mobilen Robotern im Flottenmaßstab, der am schnellsten wachsenden Kategorie mit einer CAGR von 13,95 %. Die installierte Basis von Locus Robotics überstieg 2024 40.000 Einheiten an 300 Standorten, angetrieben durch Abonnementpreise, die die Kapitalkosten senken. Persönliche Roboter wie iRobots Roomba sehen sich mit einer Marktsättigung bei 18 % Haushaltsdurchdringung in den Vereinigten Staaten konfrontiert. Halbautonome Modelle verlieren an Boden, da KI-Fortschritte Betreiber zu vollständig unbemannten Lösungen drängen. Software-Ökosysteme, die Flotten verschiedener Anbieter orchestrieren, definieren nun den Wettbewerbsvorteil, wie Zebras FetchCore zeigt, das gemischte Roboter in 500 Einrichtungen verwaltet.

Autonome Flotten gestalten Kostenstrukturen um, indem sie eine 24-stündige Auslastung ohne zusätzliche Arbeitskräfte ermöglichen. Die Flottenausfallzeit übersteigt 98 %, ein Zuverlässigkeitsschwellenwert, der mittelständische Lagerhäuser dazu bewegt, manuelle Mechanisierung vollständig zu überspringen. Anbieter verkaufen auch Nutzungsanalysen, die Engpässe identifizieren und die Wartung vorhersagen, was Software-Wechselkosten verankert. Mit steigender Marktgröße des nordamerikanischen Marktes für Servicerobotik bei autonomen mobilen Systemen wird die Führung professioneller Roboter von Verfahrensgenehmigungen und der peri-operativen Datenintegration abhängen und nicht allein von der Hardware.

Nach Anwendung: Lieferung überholt ausgereifte Lagerautomatisierung

Logistik- und Lagerautomatisierung hatte 2025 einen Anteil von 29,21 % am nordamerikanischen Markt für Servicerobotik. Die Durchdringung bei großen E-Commerce-Betreibern überstieg 60 %, was auf Reife hindeutet. Das Wachstum verlagert sich in Richtung Liefer- und Letzte-Meile-Dienste, die voraussichtlich eine CAGR von 14,12 % erreichen werden. Nur 100 Gemeinden in den Vereinigten Staaten beherbergen Gehweg-Lieferflotten, was ein erhebliches Wachstumspotenzial belässt. Gesundheitsanwendungen expandieren kontinuierlich, mit Aethons TUG in 400 Krankenhäusern für den Transport von Medikamenten und Wäsche. Landwirtschaftliche Anwendungsfälle erschließen Ertragssteigerungen durch Präzisionssprühung und autonomes Melken, hängen jedoch von uneinheitlichen staatlichen Fördergeldern ab. Sicherheitsroboter patrouillieren auf Parkplätzen und Campus-Geländen, doch die öffentliche Kontrolle von Überwachungssystemen mäßigt die Einführungsgeschwindigkeit. Die Streuung der Anwendungsfälle erweitert den gesamten adressierbaren nordamerikanischen Markt für Servicerobotik und diversifiziert die Umsätze über traditionelle Lagerhäuser hinaus.

Langfristiges Wachstum in der Lieferrobotik hängt von Verordnungen ab, die Wegerechte und Haftung klären. Die Flottendichte erhöht auch den wiederkehrenden Softwareumsatz. Im Gegensatz dazu entstehen inkrementelle Lagergewinne nun durch die Integration von Gelenkarmrobotern, automatisierten Lagersystemen und autonomen mobilen Robotern unter einheitlicher Orchestrierung – ein Bereich, in dem Unternehmenskunden anbieterneutrale Plattformen fordern. Die Anwendungsvielfalt gleicht daher schnelle, regulierungsbedingte Spitzen mit stetigen, inkrementellen Wachstumsströmen aus und stützt den Ausblick auf die nordamerikanische Servicerobotik-Industrie.

Nach Umgebung: Luftplattformen gewinnen an Höhe

Bodenrobotik machte 2025 82,58 % des Umsatzes aus und spiegelt die Dominanz von Lager- und Gesundheitseinsätzen wider. Luftroboter werden jedoch bis 2031 eine CAGR von 13,65 % verzeichnen, da sich die FAA Part 107-Ausnahmegenehmigungen für Betrieb jenseits der Sichtlinie im Jahr 2024 verdoppelten. Versorgungsunternehmen wie Duke Energy inspizierten 12.000 Meilen Leitungen mit Drohnen und senkten die manuellen Kosten um 40 %. Die Landwirtschaft profitiert ebenfalls von Drohnen, die mit einem Zehntel des Chemiemitteleinsatzes von Bodengeräten präzise sprühen.

Marine-Roboter bleiben eine Nischenanwendung, sind aber für die Unterwasserinspektion und Hafenwartung unverzichtbar. Mit verbesserter Sensorzuverlässigkeit werden Luft- und Meeressegmente neue Umsätze erschließen, obwohl Bodenroboter den Marktanteil des nordamerikanischen Marktes für Servicerobotik bis 2031 weiterhin dominieren werden.

Nach Komponente: Software-Abonnements gestalten Umsätze um

Hardware trug 2025 68,05 % zum Umsatz bei, doch Software wächst jährlich um 13,6 %, da Anbieter auf Robot-as-a-Service-Preisgestaltung umsteigen. Fetch und Locus erzielen den Großteil ihrer Neubuchungen aus Pro-Pick- oder Pro-Stunden-Verträgen, was den Cashflow glättet und die Anreize der Anbieter mit dem Durchsatz der Kunden in Einklang bringt. Zebras FetchCore orchestriert gemischte Flotten und integriert sich in Lagerverwaltungssysteme oder ERP-Systeme, was Kunden an mehrjährige Lizenzen bindet.

Sinkende LiDAR-Preise auf 500 USD haben hochauflösendes Mapping für mittelgroße Flotten erschlossen, doch die Komponentenrohstoffisierung bedeutet, dass Margen in Richtung Software migrieren. Prädiktive Wartungsalgorithmen reduzierten ungeplante Ausfallzeiten 2024 um 35 %, was zu weniger Reparaturserviceanfragen führte. Die Marktgröße des nordamerikanischen Marktes für Servicerobotik wird sich daher zunehmend zu SaaS-ähnlichen Umsatzströmen verschieben, wenn Flotten expandieren.

Geografische Analyse

Die Vereinigten Staaten halten 75,83 % der Marktgröße des nordamerikanischen Marktes für Servicerobotik, verankert durch Mega-Fulfillment- und chirurgische Einsätze. Das Wachstum weitet sich auf mittelständische Logistik und regionale Gesundheitssysteme aus, da die Preispunkte für autonome mobile Roboter sinken und die Erstattungsparität die chirurgische Akzeptanz unterstützt. Drittanbieter-Logistikunternehmen machten 2024 42 % der neuen Installationen autonomer mobiler Roboter aus, gegenüber 28 % im Jahr 2023. Staatliche Agraranreize schaffen Schwerpunkte in Iowa, Nebraska und Kalifornien, wo Fördermittel bis zur Hälfte der Ausrüstungskosten decken. Jedoch bieten nur 14 Bundesstaaten solche Programme an, was zu einer uneinheitlichen landwirtschaftlichen Einführung führt.

Mexiko ist die am schnellsten wachsende Region mit einer CAGR von 13,75 %, da Nearshoring die Automatisierungsinvestitionen steigert. Ausländische Direktinvestitionen erreichten 2024 36 Milliarden USD, die hauptsächlich in Automobil- und Elektronikwerke flossen, die kollaborative Roboter einsetzen, um Exportqualitätsstandards zu erfüllen. Die Lohninflation von 8,2 % im Jahr 2024 verkleinerte den Kostenabstand zu den Vereinigten Staaten und machte Roboterarbeit attraktiver. Anbieter wie Locus und Fetch eröffneten mexikanische Vertriebsbüros, um diesen Aufschwung zu unterstützen.

Kanadas Markt konzentriert sich auf Gesundheitswesen und Landwirtschaft. Ontario stellte 2024 45 Millionen CAD (33 Millionen USD) für Rehabilitationsrobotik in 80 Einrichtungen bereit, um Personalengpässe in der Altenpflege zu beheben. Getreideoperationen in den Prärieprovinzen testen Luftdrohnen zur Feldüberwachung, während Häfen in British Columbia Marine-Roboter zur Rumpfreinigung einsetzen. Allerdings verlängern Technikerengpässe in nördlichen Gemeinden die Reparaturwartezeiten auf über 72 Stunden – ein Hemmnis, das die Einführung außerhalb städtischer Korridore mäßigt.

Wettbewerbslandschaft

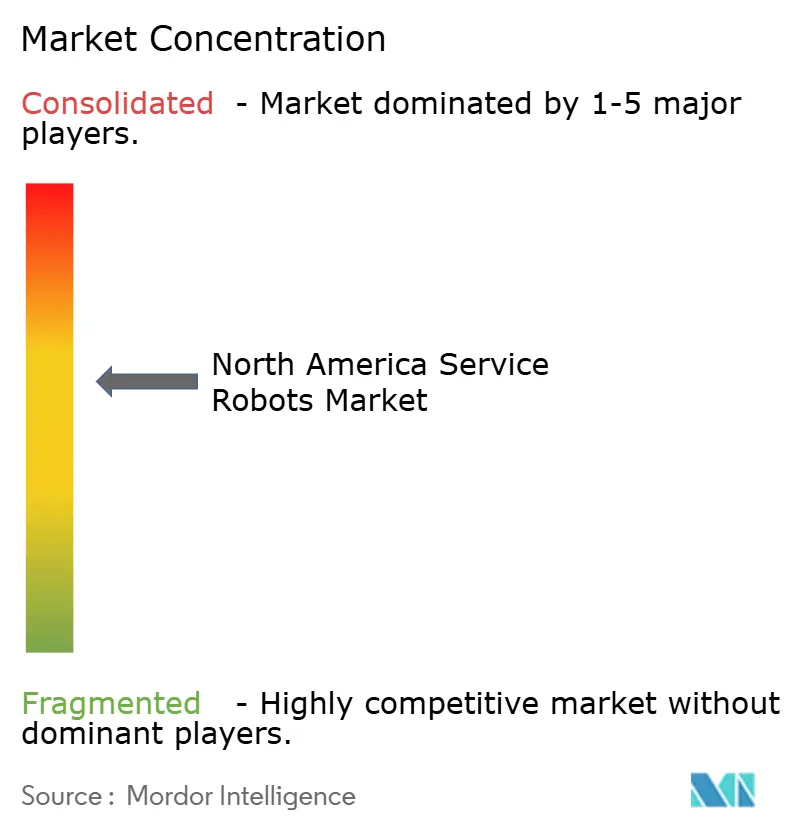

Der Wettbewerb im nordamerikanischen Markt für Servicerobotik bleibt moderat, da kein Anbieter einen Marktanteil von mehr als 15 % überschreitet. Intuitive Surgical dominiert den chirurgischen Robotikmarkt mit 8.500 globalen Systemen, doch günstigere Neuanbieter, die auf ambulante Zentren abzielen, erodieren seine Preissetzungsmacht. Zebras Akquisition von Fetch im Jahr 2021 signalisierte eine Konsolidierung, da Käufer integrierte Hardware, Software und Analysen fordern. Locus Robotics schwenkte auf software-lastige Abonnements um und erzielte 2024 68 % des Umsatzes aus wiederkehrenden Quellen. Der Agrar-Tech-Bereich ist noch unkonsolidiert; Blue Rivers See and Spray führt bei der Präzisionsunkrautbekämpfung, doch die Durchdringung bei Großbetrieben beträgt nur 12 %.

Startups nutzen Transformer-Sichtmodelle, um die Kosten für Sensoren zu umgehen. Miso Robotics setzte Küchenarme in 500 Restaurants ein und verwendete dabei Sichtmodelle, die durch Demonstration lernen, wodurch die Konfigurationszeit reduziert wird. Patentanmeldungen stiegen 2024 um 22 %, mit Schwerpunkt auf Wahrnehmung, Batteriemanagement und Mensch-Roboter-Sicherheit, was intensive Forschungs- und Entwicklungsanstrengungen sowohl bei etablierten Unternehmen als auch bei neuen Wettbewerbern widerspiegelt. Anbieter mit ISO 13482- oder ANSI/RIA R15.08-Zertifizierungen erlangen Verkaufsvorteile, indem sie Risikobeurteilungen für vorsichtige Käufer vereinfachen.

Strategische Maßnahmen umfassen Amazons Erweiterung von Proteus auf 500 Fulfillment-Center, was die Unfallrate um 18 % gesenkt hat, und Zebras Integration von Fetch-Robotern mit der Reflexis-Workforce-Software, was Task-Switch-Verzögerungen um 25 % reduziert. Eine solche Multi-Asset-Orchestrierung unterstreicht die Hinwendung zu hybriden Mensch-Roboter-Arbeitsmodellen. Letztendlich könnten Dateneigentum und die Häufigkeit von KI-Aktualisierungen den Maschinenbau als zentralen Wettbewerbsvorteil in der nordamerikanischen Servicerobotik-Industrie ablösen.

Marktführer der nordamerikanischen Servicerobotik-Industrie

iRobot Corporation

Intuitive Surgical Inc.

SoftBank Robotics Group Corp.

Lely Holding S.À R.L.

Knightscope Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Der Nationale Städtebund berichtete, dass 38 US-Städte Gehweg-Roboter-Verordnungen erlassen hatten, womit sich die Anzahl gegenüber 2023 verdoppelte und klarere rechtliche Rahmenbedingungen für Letzte-Meile-Lieferflotten geschaffen wurden.

- März 2025: Intuitive Surgical erhielt die FDA-Zulassung für sein da Vinci 5-chirurgisches System mit haptischer Kraftrückkopplung und 10-Millimeter-Gelenkinstrumenten, die minimal-invasive pädiatrische und thorakale Eingriffe ermöglichen.

- Februar 2025: Locus Robotics gab eine Finanzierungsrunde der Serie G in Höhe von 150 Millionen USD bekannt, angeführt von Goldman Sachs Asset Management, mit Erlösen, die für den Einsatz von 25.000 zusätzlichen autonomen mobilen Robotern in Europa und Lateinamerika bis 2026 vorgesehen sind.

- Januar 2025: Amazon erweiterte den Einsatz seines autonomen Bodenroboters Proteus auf 500 Fulfillment-Center weltweit, wodurch 60 Millionen jährliche manuelle Palettenbewegeaufgaben entfallen und die Unfallrate am Arbeitsplatz um 18 % gesenkt wurde.

Umfang des Berichts zum nordamerikanischen Markt für Servicerobotik

Der Bericht zum nordamerikanischen Markt für Servicerobotik ist segmentiert nach Robotertyp (professionelle Serviceroboter, persönliche und häusliche Serviceroboter, autonome mobile Roboter, halbautonome Serviceroboter), Anwendung (Logistik- und Lagerautomatisierung, Gesundheits- und Medizinassistenz, Land- und Forstwirtschaft, Verteidigung und öffentliche Sicherheit, Liefer- und Letzte-Meile-Dienste), Umgebung (bodengebundene Roboter, Luft-Serviceroboter, Marine-Serviceroboter), Komponente (Hardware, Software, Dienstleistungen) und Geografie (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Professionelle Serviceroboter |

| Persönliche und häusliche Serviceroboter |

| Autonome mobile Roboter |

| Halbautonome Serviceroboter |

| Logistik- und Lagerautomatisierung |

| Gesundheits- und Medizinassistenz |

| Land- und Forstwirtschaft |

| Verteidigung und öffentliche Sicherheit |

| Liefer- und Letzte-Meile-Dienste |

| Bodengebundene Roboter |

| Luft-Serviceroboter |

| Marine-Serviceroboter |

| Hardware |

| Software |

| Dienstleistungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Robotertyp | Professionelle Serviceroboter |

| Persönliche und häusliche Serviceroboter | |

| Autonome mobile Roboter | |

| Halbautonome Serviceroboter | |

| Nach Anwendung | Logistik- und Lagerautomatisierung |

| Gesundheits- und Medizinassistenz | |

| Land- und Forstwirtschaft | |

| Verteidigung und öffentliche Sicherheit | |

| Liefer- und Letzte-Meile-Dienste | |

| Nach Umgebung | Bodengebundene Roboter |

| Luft-Serviceroboter | |

| Marine-Serviceroboter | |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Servicerobotik in Nordamerika bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 29,19 Milliarden USD erreichen, was eine CAGR von 13,12 % ab 2026 widerspiegelt.

Welcher Anwendungsbereich wird voraussichtlich am schnellsten wachsen?

Liefer- und Letzte-Meile-Dienste sind mit einer CAGR von 14,12 % bis 2031 für das schnellste Wachstum aufgestellt, da Gemeinden Genehmigungen für Gehweg-Roboter erteilen.

Warum gewinnen autonome mobile Roboter bei mittelgroßen Lagerhäusern an Beliebtheit?

Die Amortisationszeiträume sind auf 18 Monate gesunken und die abonnementbasierte Preisgestaltung beseitigt große Kapitalausgaben, wodurch Flotten für Unternehmen mit weniger als 500 Mitarbeitern zugänglich werden.

Wie beeinflussen steigende Lohnkosten die Akzeptanz?

Eine Lohninflation von 6,8 % in Logistik und Gesundheitswesen veranlasst Betreiber, repetitive Aufgaben zu automatisieren, was die Roboternachfrage steigert.

Was hemmt die Einführung in ländlichen Gebieten?

Hohe Kapitalkosten, ein eingeschränkter Versicherungsschutz und ein Mangel an zertifizierten Wartungstechnikern verlängern die Reparaturwartezeiten auf über 72 Stunden.

Welches Land verzeichnet innerhalb der Region das schnellste Wachstum?

Mexiko führt mit einer prognostizierten CAGR von 13,75 %, angetrieben durch Nearshoring-Investitionen in der Automobil- und Elektronikindustrie.

Seite zuletzt aktualisiert am: