Marktgröße und Marktanteil für häusliche Serviceroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

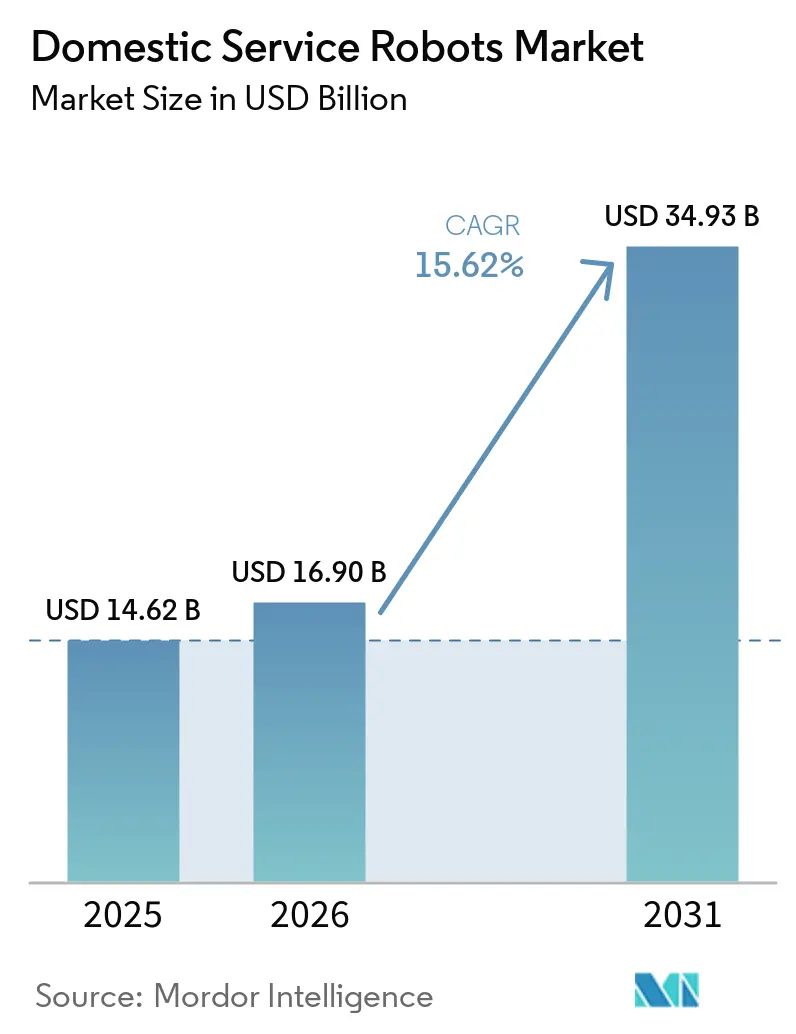

| Marktgröße (2026) | 16.90 Milliarden US-Dollar |

| Marktgröße (2031) | 34.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

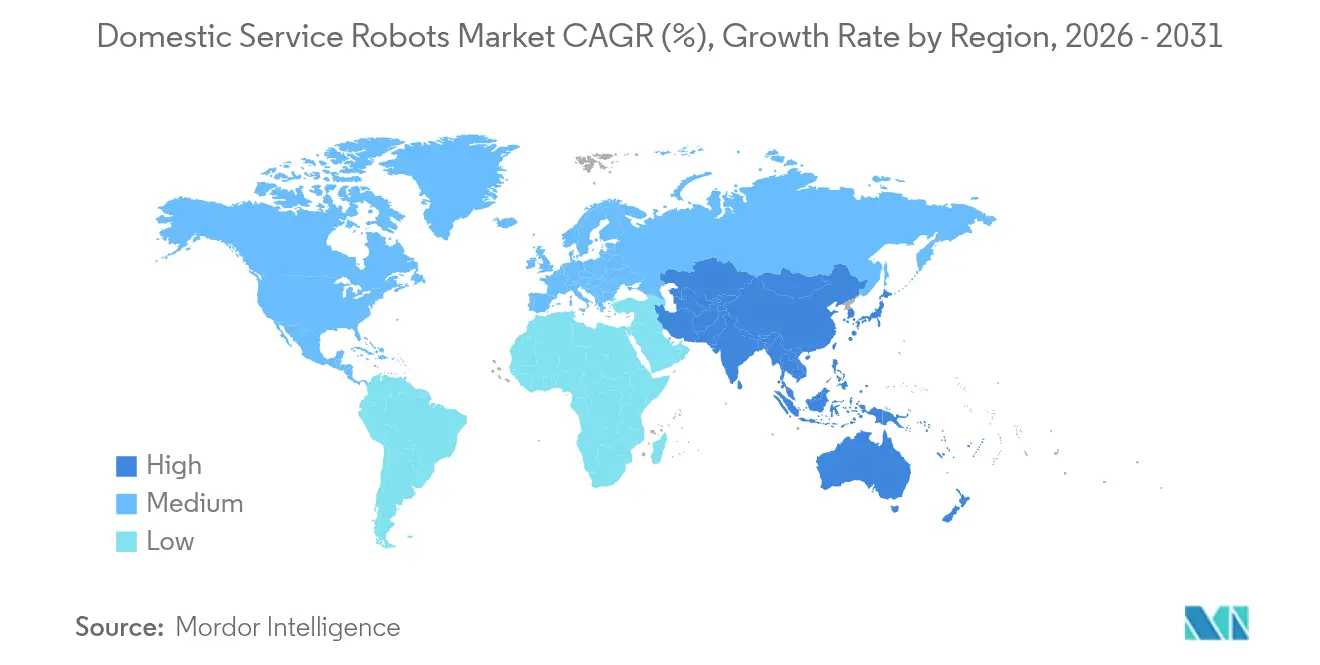

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

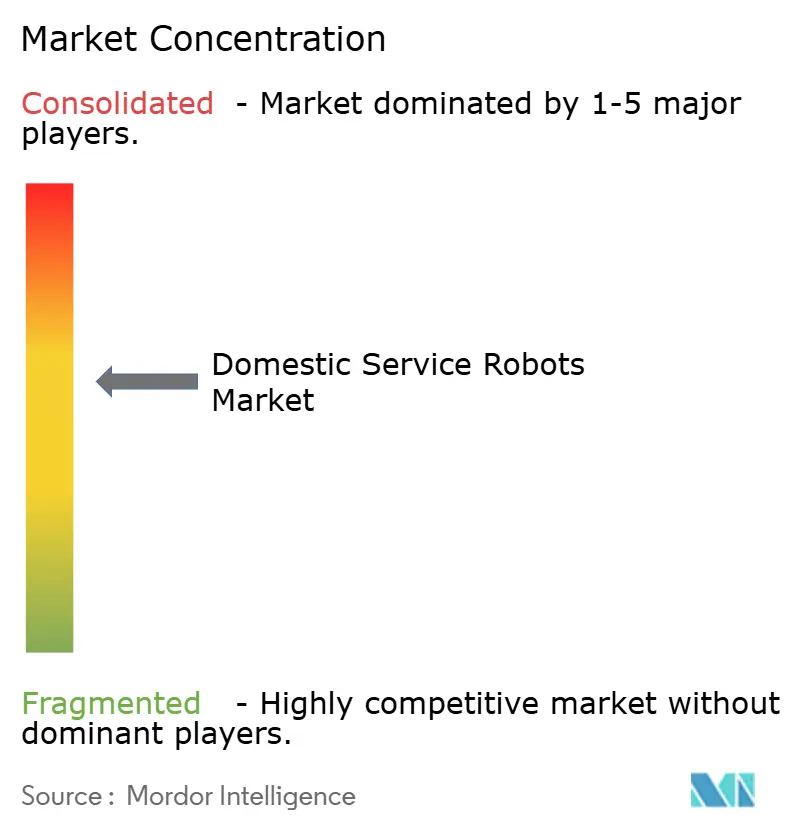

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für häusliche Serviceroboter von Mordor Intelligence

Die Marktgröße für häusliche Serviceroboter wird voraussichtlich von USD 14,62 Milliarden im Jahr 2025 auf USD 16,9 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,62 % über den Zeitraum 2026–2031 USD 34,93 Milliarden erreichen. Ein gesteigerter Automatisierungsbedarf, Neugestaltungen der Halbleiter-Lieferkette, die die CMOS-Chippreise im Jahr 2024 um nahezu 40 % anhoben, sowie beschleunigte Abonnementmodelle haben gemeinsam den Marktfußabdruck für häusliche Serviceroboter vergrößert. Es wurde erwartet, dass Roboter innerhalb eines Jahrzehnts 39 % der Haushaltsaufgaben übernehmen würden – eine Prognose, die die Verbraucherwahrnehmung hinsichtlich der Delegation von Hausarbeit neu gestaltete.[1]Weltwirtschaftsforum, "Roboter könnten innerhalb eines Jahrzehnts 39 % der häuslichen Aufgaben übernehmen," weforum.org Die Segmentdynamik verlagerte sich von nutzenorientierten Bodenreinigern hin zu emotional intelligenten Begleitern, während KI-gestützte Konnektivitätsstacks die Erwartungen an die geräteübergreifende Orchestrierung erhöhten. Die regionalen Dynamiken kristallisierten sich rund um den Vorteil früher Anwender in Nordamerika und den rasanten Hochlauf im asiatisch-pazifischen Raum heraus, angetrieben durch demografischen Druck und kosteneffiziente Fertigung. Die Wettbewerbsachse verschob sich, als Roborock iRobot mit einem globalen Marktanteil von 16 % überholte, was die Bedeutung von Navigationsinnovationen und widerstandsfähigen lokalen Lieferketten unterstreicht. Cybersicherheitslücken, exemplarisch verdeutlicht durch aufsehenerregende Sicherheitsverletzungen bei Saugrobotern, und der EU-Datengesetz von 2025 erhöhten die Anforderungen an die datenschutzkonforme Gestaltung und positionierten Sicherheitsnachweise als Differenzierungsmerkmal.

Wichtigste Erkenntnisse des Berichts

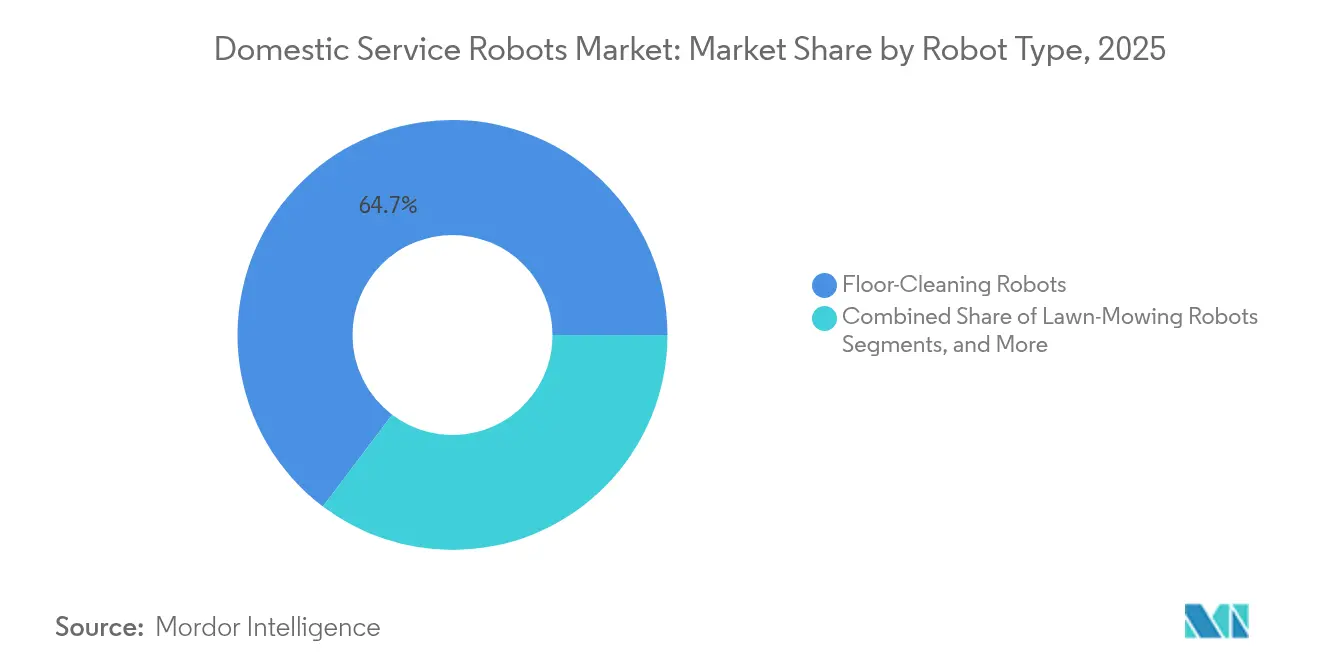

- Nach Robotertyp führten Bodenreinigungseinheiten im Jahr 2025 mit einem Umsatzanteil von 64,70 %; Begleit- und soziale Interaktionsmodelle werden voraussichtlich bis 2031 mit einer CAGR von 17,60 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 65,60 % der Marktgröße für häusliche Serviceroboter auf Staubsaugen und Wischen, während Altenpflegefunktionen bis 2031 mit einer CAGR von 17,70 % voranschreiten.

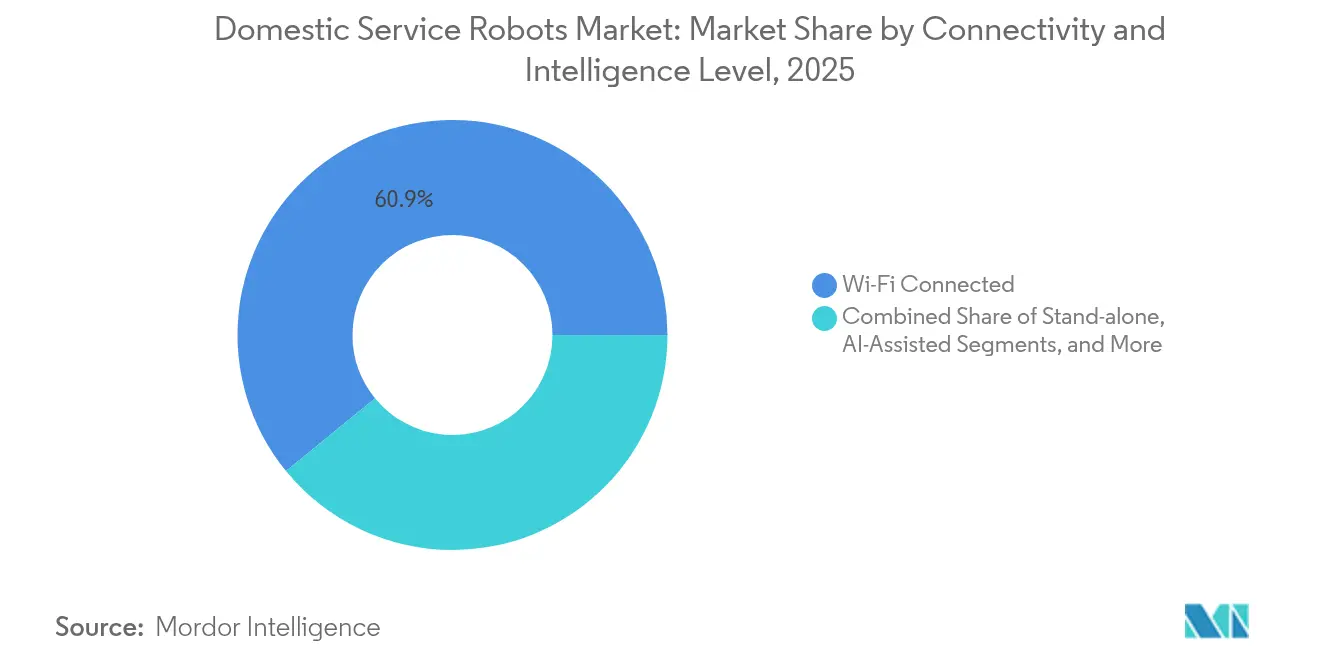

- Nach Konnektivität entfielen im Jahr 2025 60,90 % des Marktanteils für häusliche Serviceroboter auf WLAN-Roboter; KI-gestützte Systeme verzeichnen die schnellste CAGR von 20,10 %.

- Nach Vertriebskanal hielt der Online-Einzelhandel im Jahr 2025 einen Anteil von 61,80 % am Markt für häusliche Serviceroboter, während abonnementbasierte Robotik-als-Dienstleistung-Modelle eine CAGR von 19,00 % bis 2031 verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,30 % bei häuslichen Servicerobotern; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 19,70 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für häusliche Serviceroboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz in Smart-Home-Ökosystemen | +3.2% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Eine alternde Bevölkerung und Nachfrage nach betreutem Wohnen | +4.1% | Global, konzentriert in Japan, der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel für häusliche Tätigkeiten | +2.8% | Global, besonders ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Programme zur Risikominderung in der Hausratversicherung | +1.5% | Kernmärkte Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Robotik als Dienstleistung senkt Investitionskosten | +2.9% | Global, mit schnellerer Akzeptanz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hygienebezeichnungen auf Basis der Innenraumluftqualität | +1.4% | Global, mit Fokus auf Premiummärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz in Smart-Home-Ökosystemen

Hersteller positionierten häusliche Roboter als mobile Steuerzentralen statt als isolierte Geräte. Sprachassistenten-Anbindungen, wie die Alexa-Integration mit mobilen Plattformen, ermöglichten die raumübergreifende Orchestrierung von Beleuchtung, Klima und Unterhaltung und erhoben Roboter zum Mittelpunkt der Heimautomatisierung. Hardware-Anbieter priorisierten offene Programmierschnittstellen, um eine reibungslose Einbindung in vorhandene Sensoren und Kameras zu gewährleisten. Der Wandel zog Ökosystem-Investoren an, die wiederkehrende Software-Updates als Instrumente zur Werterhaltung betrachten.

Alternde Bevölkerung und Nachfrage nach betreutem Wohnen

Japans überaltertes Gesellschaft katalysierte Pilotprojekte für sozial-assistive Roboter, die überlastetes Pflegepersonal ergänzten. Klinische Studien verzeichneten eine moderate bis hohe Akzeptanz robotergestützter Therapie bei Autismus und Demenz, was die Förderfinanzierung für Begleitplattformen beschleunigte. Staatliche Anreize für häusliche Überwachungslösungen ermutigten Anbieter, Sturzerkennung und Medikamentenerinnerungsmodule zu integrieren und damit die Wachstumsgeschichte des Marktes für häusliche Serviceroboter zu festigen.

Arbeitskräftemangel für häusliche Tätigkeiten

Enge Arbeitsmärkte für Haushaltsdienstleistungen in Nordamerika und Westeuropa trieben Verbraucher zu automatisierten Lösungen für Bodenpflege, Rasenpflege und Poolreinigung. Zeitersparnisse – über 130 Stunden pro Jahr allein für die Reinigung – sprachen Doppelverdiener-Familien und Heimarbeiter an und erhöhten die Bereitschaft, Mehrfunktionspakete zu abonnieren. Hersteller reagierten mit aufgabenspezifischen Erweiterungen, die die Gesamtbetriebskosten im Vergleich zur Beauftragung periodischer Dienstleistungen senkten.

Abonnementbasierte Robotik als Dienstleistung senkt Investitionskosten

Robotik als Dienstleistung verwandelte einen hochpreisigen Kauf in eine monatliche Betriebsausgabe. Analysten erwarteten, dass 1,3 Millionen Haushaltsbereitstellungen von Robotik als Dienstleistung bis 2026 wiederkehrende Einnahmen von USD 34 Milliarden erzielen würden. Anbieter bündelten Hardware, Software-Updates und Wartung und verkürzten die Amortisationszeiten auf unter zwölf Monate. Nutzungsbasierte Preisgestaltung erschloss jüngere, städtische Bevölkerungsgruppen, die Flexibilität schätzen, und sicherte stetige Cashflows für kontinuierliche Forschung und Entwicklung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsrisiken | -2.7% | Global, besonders ausgeprägt in der EU unter der Datenschutz-Grundverordnung | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für Multifunktionsroboter | -1.9% | Global, mit stärkeren Auswirkungen in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte häusliche IoT-Standards | -1.3% | Global, mit regionalen Unterschieden bei der Standardübernahme | Langfristig (≥ 4 Jahre) |

| Ethische Bedenken hinsichtlich der Bindung von Kindern an Roboter | -0.8% | Entwickelte Märkte mit höherem ethischen Bewusstsein | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsrisiken

Aufsehenerregende Angriffe im Jahr 2024 ermöglichten es Angreifern, Saugroboter zu übernehmen, Videofeeds zu streamen und Hassreden zu verbreiten, was das Vertrauen der Verbraucher erschütterte.[2]ABC News, "Hacker übernehmen die Kontrolle über Saugroboter in mehreren Städten," abc.net.au Das EU-Datengesetz, das im September 2025 in Kraft trat, legte Geräteherstellern ausdrückliche Verpflichtungen auf, Daten nur mit Zustimmung der Nutzer zu teilen und die Datenübertragbarkeit zu ermöglichen. Die Compliance-Investitionen stiegen, da Unternehmen Zero-Trust-Architekturen, sicheres Booten und Ende-zu-Ende-Verschlüsselung einführten. Anbieter, die datenschutzkonforme Gestaltung nachweisen konnten, erlangten einen Marketingvorteil.

Ethische Bedenken hinsichtlich der Bindung von Kindern an Roboter

Forscher waren weiterhin gespalten, ob eine langfristige Bindung von Kindern an Roboter die emotionale Entwicklung beeinträchtigt. Studien dokumentierten verbesserte Kommunikationsfähigkeiten, warnten jedoch vor Abhängigkeitsrisiken in Bildungseinrichtungen für Kinder mit besonderem Förderbedarf. Eltern in einkommensstarken Regionen suchten klare Nutzungsrichtlinien und drängten Unternehmen dazu, Roboter als ergänzende Werkzeuge zu positionieren, die menschliche Interaktion stärken, anstatt sie zu ersetzen. Zertifizierungslabels für kindersichere Inhalte entstanden als vertrauensbildende Maßnahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Robotertyp: Nutzungsführer treffen auf soziale Herausforderer

Bodenreinigungsmodelle kontrollierten im Jahr 2025 einen Marktanteil von 64,70 % bei häuslichen Servicerobotern, begünstigt durch frühe Kommerzialisierung und sinkende Kosten für Navigationssensoren. Begleitroboter werden jedoch bis 2031 voraussichtlich eine CAGR von 17,60 % verzeichnen, angetrieben durch demografische Verschiebungen und verbesserte konversationelle KI. Die Marktgröße für häusliche Serviceroboter im Bereich Begleiteinheiten wird voraussichtlich stark ansteigen, da Krankenversicherer Erstattungssysteme für die häusliche Überwachung testen. Roboracks Sprung auf einen globalen Marktanteil von 16 % verdeutlichte den Vorteil agiler Firmware-Updates und regional beschaffter Komponenten. Prototypen zur Küchenautomatisierung, darunter Roboterarme, die Mahlzeiten rühren, wenden und anrichten, wechselten von Restaurantpiloten in Premium-Wohnausstellungsräume und erweiterten den Innovationstrichter.

Die Unterkategorie der Rasenmähroboter verzeichnete zweistelliges Wachstum in Vororten mit großen Grundstücken, begünstigt durch Verbesserungen bei der grenzenlosen visuellen simultanen Lokalisierung und Kartierung. Poolreinigungsroboter behaupteten eine Nische bei Luxushausbesitzern, die eine kontinuierliche Wasserqualitätsüberwachung priorisieren. Tierpflegeroboter verzeichneten trotz geringer absoluter Zahlen einen Zustrom von Risikokapital aufgrund der zunehmenden Vermenschlichung von Haustieren. Die segmentübergreifende Funktionsmigration – wie selbstentleerende Staubbehälter in Rasenmähern – signalisierte technische Synergien, die Produktentwicklungszyklen verkürzen.

Nach Anwendung: Von Böden zu Gefühlen

Staubsaugen und Wischen behielten im Jahr 2025 einen Anteil von 65,60 % an der Marktgröße für häusliche Serviceroboter und festigten ihre Rolle als Einstiegskäufe, die Haushalte mit robotischer Autonomie vertraut machten. Altenpflege- und Begleitanwendungen werden bis 2031 voraussichtlich eine CAGR von 17,70 % liefern, da alternde Gesellschaften Sturzalarme, kognitive Stimulation und die Fernerfassung von Vitalwerten fordern. Der Marktanteil für häusliche Serviceroboter bei Pflegeanwendungen wird voraussichtlich steigen, wenn Versicherer reduzierte Krankenhauswiederaufnahmen in ihre Prämienberechnungen einbeziehen. Überwachungsfunktionen gewannen dort an Bedeutung, wo lokale Vorschriften mobile Kameras erlaubten, obwohl Datenschutzbedenken eine flächendeckende Einführung begrenzten. Multimodale Einheiten, die Reinigung, Sicherheit und Unterhaltung in einem Gehäuse vereinen, verbreiteten sich und ermöglichten Upselling-Möglichkeiten ohne neue Hardware-Investitionen.

Die Nachfrage nach Roboter-Rasenmähservices beschleunigte sich in Regionen mit Arbeitskräftemangel und hohen Stundenlöhnen. Entwickler begegneten frühen Einführungshürden – wie der Verlegung von Begrenzungsdrähten – durch kamerabasiertes Geofencing. Poolreinigungsroboter erzielten eine stetige Ersatznachfrage, da Verbesserungen der Filtertechnologie die Wartungsintervalle verkürzten. Die funktionale Diversifizierung unterstrich einen Trend, bei dem einzelne Roboter während Leerlaufzyklen mehrere Aufgaben erledigen und so die Rendite der Batteriekapazität maximieren.

Nach Konnektivitäts- und Intelligenzniveau: Intelligente Gewinne gehen ins Premium-Segment

WLAN-fähige Roboter hielten im Jahr 2025 einen Anteil von 60,90 %, was den Mainstream-Konnektivitätsbedarf widerspiegelt. KI-gestützte Plattformen mit visueller simultaner Lokalisierung und Kartierung sowie Objekterkennungsmaschinen werden mit einer CAGR von 20,10 % wachsen und Roboter in mobile Datenknoten verwandeln, die Innenräume in Echtzeit kartieren. Durchbrüche bei der visuellen simultanen Lokalisierung und Kartierung durch Industrieakteure wie ABB verkürzten den Weg zur häuslichen Anwendung und verbesserten die Navigation um Haustiere und Möbel. Die Marktgröße für häusliche Serviceroboter im Premium-KI-Bereich wird voraussichtlich steigen, da die Komponentenpreise sinken und die Kosten für Cloud-Inferenz zurückgehen.

Eigenständige, nicht vernetzte Roboter blieben in datenschutzbewussten Haushalten bestehen, hatten jedoch Funktionslücken gegenüber cloud-vernetzten Konkurrenten. Die Koordination mehrerer Roboter wurde in Pilothaushalten eingeführt, in denen Saug-, Wisch- und Luftqualitätsroboter räumliche Karten teilten und doppelte Abdeckung reduzierten. Edge-KI-Chips verbesserten die lokale Verarbeitung, senkten die Latenz und gewährleisteten den Betrieb bei Netzwerkausfällen.

Nach Vertriebskanal: E-Commerce trifft auf Abonnements

Online-Händler erfassten im Jahr 2025 einen Anteil von 61,80 % am Markt für häusliche Serviceroboter, unterstützt durch die Vertrautheit der Verbraucher mit dem Elektronik-E-Commerce und umfangreichen Produktbewertungen. Abonnementdienste übertrafen alle anderen Kanäle mit einer CAGR-Prognose von 19,00 % und wandelten einen einmaligen Hardware-Verkauf in ein Rentenmodell um. Anbieter bündelten Firmware-Updates, Zubehörnachschub und Vor-Ort-Service und erhöhten so die Wechselkosten. Stationäre Geschäfte behielten ihre Relevanz für hochwertige Multifunktionsroboter, bei denen Vorführungen Kaufentscheidungen beeinflussen. Hybride Vorführungs- und Abonnementkioske erschienen in Einkaufszentren und ermöglichten Walk-in-Tests gefolgt von digitalen Anmeldungen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Marktanteil von 38,30 % bei häuslichen Servicerobotern, gestützt durch hohes verfügbares Einkommen, etablierte Smart-Home-Durchdringung und klare Haftungsrahmen. Einzelhändler integrierten erweiterte Garantien, die Einführungsängste abbauten. Die Abonnementakzeptanz der Region verstärkte die Sichtbarkeit wiederkehrender Einnahmen.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 19,70 % prognostiziert, angetrieben durch Südkoreas weltweit führende Roboterdichte und Japans demografische Dringlichkeit. Chinesische Marken nutzten Skalierungsfertigung und lokale Komponentenökosysteme, um wettbewerbsfähige Preis-Leistungs-Verhältnisse anzubieten und Exportsteigerungen zu erleichtern, sobald die Inlandsnachfrage ihren Höhepunkt erreichte.

Die Marktgröße für häusliche Serviceroboter in Europa wuchs, als Regulierungsbehörden das Datengesetz und KI-Haftungsregeln finalisierten und damit eine harmonisierte, aber strenge Compliance-Landschaft schufen, die Unternehmen mit starken Datenschutznachweisen begünstigte. Skandinavische Länder pilotierten energieeffiziente Ladestationen, die an erneuerbare Energienetze angebunden sind, und verknüpften häusliche Roboter mit Nachhaltigkeitszielen. Westeuropäische Verbraucher zeigten eine erhöhte ethische Prüfung und veranlassten transparente Offenlegungen zur Datenverarbeitung.

Südamerika sowie der Nahe Osten und Afrika verzeichneten Wachstum in der Frühphase. Währungsvolatilität und Einfuhrzölle belasteten die Vorabverkäufe, aber Abonnementangebote reduzierten den Preisschock. Lokale Distributoren gingen Partnerschaften mit globalen Marken ein, um Zoll- und Kundendienst-Logistik zu bewältigen, während Stadtbehörden robotergestützte Abfallsortierung in geschlossenen Wohnanlagen testeten.

Wettbewerbslandschaft

Die Wettbewerbsintensität nahm zu, da neue Marktteilnehmer mit Differenzierung durch Navigationssoftware auftraten, während etablierte Unternehmen mit Kosteninflation kämpften. Roborock, Ecovacs und Dreame hielten gemeinsam im Jahr 2024 einen Marktanteil von 34 % bei häuslichen Servicerobotern und verdrängten Pioniere, die Schwierigkeiten hatten, ihre Produktlinien zu wettbewerbsfähigen Preisen zu erneuern. iRobot gab im März 2025 einen Hinweis auf Fortführungsbedenken heraus, was auf finanzielle Belastungen inmitten verstärkter Rabattaktionen hindeutete.

Strategische Investitionen stiegen stark an. Samsung erhöhte seinen Anteil an Rainbow Robotics auf 35 % und verband Sensor-Stacks mit humanoiden Prototypen. Schneider Electric reservierte USD 700 Millionen für US-amerikanische Automatisierungswerke, die Bewegungskomponenten für Roboter der nächsten Generation integrieren werden.[4]Schneider Electric, "Schneider Electric plant, über USD 700 Millionen in den USA zu investieren," se.com DJI diversifizierte sich über Drohnen hinaus und stellte im Juni 2025 einen Reinigungsroboter vor, um sein Bildverarbeitungs-Erbe zu nutzen.

Technologie-Roadmaps konvergierten auf KI-Inferenzbeschleunigung, selbstentleerende Docks und Mehrraum-Kartierung. Anbieter meldeten Patente für modulare Werkzeugträger an, die eine schnelle Umrüstung zwischen Staubsaugen, UV-Sterilisation und Duftdiffusion ermöglichen. Preiskriege verschärften sich bei Einstiegsmodellen, aber Premium-Segmente bewahrten Margen durch gebündelte Dienste und proprietäre Verbrauchsmaterialien.

Marktführer für häusliche Serviceroboter

iRobot Corporation

Ecovacs Robotics Co. Ltd.

Roborock Technology Co. Ltd.

Samsung Electronics Co. Ltd.

SharkNinja Operating LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: DJI brachte seinen ersten Reinigungsroboter auf den Markt und signalisierte damit die Expansion über Luftdrohnen hinaus.

- Mai 2025: Kudan, NexAIoT und NVIDIA setzten Roboter mit visueller simultaner Lokalisierung und Kartierung in aktiven Fabriken ein und beschleunigten den Technologietransfer von Navigationstechnologien auf Heimeinheiten.

- März 2025: Schneider Electric kündigte eine US-Investition von USD 700 Millionen für KI-gestützte Bewegungsprodukte an.

- März 2025: iRobot warnte vor erheblichen Zweifeln an der Fortführung des Geschäftsbetriebs.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Haushaltsserviceroboter als alle zweckgebundenen autonomen oder halbautonomen Maschinen, die für Haushaltsaufgaben wie Bodenreinigung, Rasenmähen, Poolpflege, Gesellschaft und Heimüberwachung verkauft werden; die Umsätze werden ab Werk erfasst und in konstante USD des Jahres 2025 umgerechnet. Der Umfang folgt der persönlichen Servicetaxonomie der International Federation of Robotics und umfasst fünf Regionen sowie alle wichtigen Vertriebskanäle.

Ausschlüsse aus dem Umfang: Roboter ausschließlich für professionelle Reinigung, Lagerhaltung oder chirurgische Assistenz fallen nicht in den Rahmen dieser Untersuchung.

Segmentierungsübersicht

- Nach Robotertyp

- Bodenreinigungsroboter

- Rasenmähroboter

- Poolreinigungsroboter

- Begleit- und soziale Interaktionsroboter

- Küchen- und Essenszubereitungsroboter

- Tierpflegeroboter

- Andere Robotertypen

- Nach Anwendung

- Staubsaugen und Wischen

- Rasenmähen

- Poolreinigung

- Überwachung und Haussicherheit

- Begleitung und Altenpflege

- Tierunterhaltung und Fütterung

- Andere Anwendungen

- Nach Konnektivitäts- und Intelligenzniveau

- Eigenständig (keine Konnektivität)

- WLAN-verbunden

- KI-gestützt (visuelle simultane Lokalisierung und Kartierung usw.)

- Koordinierte Mehrrobotersysteme

- Nach Vertriebskanal

- Online-Einzelhandel

- Offline-Einzelhandel

- Direktabonnement / Robotik als Dienstleistung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Ingenieuren von Roboter-OEMs, Motorenlieferanten, regionalen Distributoren und Smart-Home-Einzelhändlern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Erkenntnisse zu Bündelpreisen, Rückgabequoten und Abonnementakzeptanz wurden durch diese Gespräche gewonnen, wodurch wir Sekundärdaten validieren und Annahmen verfeinern konnten.

Desk Research

Wir begannen mit der Erfassung öffentlich verfügbarer Indikatoren von maßgeblichen Institutionen wie der International Federation of Robotics, UN Comtrade, Eurostat und dem U.S. Census Bureau, die Stücklieferungen, Handelsströme und die Akzeptanz intelligenter Haushaltsgeräte in Privathaushalten abbilden. Jährliche Technologieausblicke von IEEE Xplore, Patentfamilien in Questel sowie regulatorische Aktualisierungen der Europäischen Kommission halfen unseren Analysten, das Innovationstempo und die sicherheitsrelevanten Richtlinien zu entschlüsseln, die die Nachfrage prägen.

Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen lieferten durchschnittliche Verkaufspreise, während Nachrichtenarchive in Dow Jones Factiva zeitnahe Einblicke in Produkteinführungen und Rückrufe boten. Diese Quellen bieten zusammen mit regionalen Branchenverbänden für Unterhaltungselektronik und Gartengeräte die grundlegende Datenbasis; darüber hinaus wurden zahlreiche weitere öffentliche Materialien geprüft, um Fakten gegenzuprüfen und kleinere Lücken zu schließen.

Marktgröße & Prognose

Wir verwenden eine Top-down-Rekonstruktion des Nachfragepools, ausgehend von den IFR-Wohneinheitslieferungen und Haushaltsdurchdringungsraten, die anschließend mit regionsspezifischen ASPs multipliziert werden, die aus Einreichungen und Interview-Feedback abgeleitet wurden. Lieferanten-Rollups und stichprobenartige Online-Kanal-Checks bieten eine selektive Bottom-up-Perspektive, die wir zur Feinabstimmung der Gesamtwerte nutzen. Zu den wichtigsten Modelltreibern zählen das verfügbare Einkommen pro Haushalt, die Breitbandkonnektivität, die Anteile der alternden Bevölkerung, die Kostenkurven für Lithium-Ionen-Batterien sowie Preistrends bei KI-Prozessoren. Eine multivariate Regression, die diese Variablen einbezieht, projiziert das Volumen bis 2030; Szenarioanalysen berücksichtigen regulatorische Verzögerungen oder einen raschen Preisverfall. Länder ohne granulare Lieferdaten werden anhand von Adoptionskurven der nächsten Nachbarn benchmarkt und durch Expertenmeinungen angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Screening auf numerische Anomalien, Herausforderung durch Peer-Analysten und Freigabe durch leitende Mitarbeiter. Wir vergleichen jährliche Ergebnisse mit unabhängigen Signalen wie Einzelhandels-Scannerdaten und IFR-Trendberichten und führen Modelle erneut aus, wenn Abweichungen vordefinierte Schwellenwerte überschreiten. Der gesamte Datensatz wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie einen störenden Produktrückruf ausgelöst werden.

Warum Mordors Baseline für Haushaltsserviceroboter Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Robotertypen, Währungsbasen und Prognoseintervalle wählen. Unsere disziplinierte Umfangsabstimmung und die jährliche Modellaktualisierung verringern diese Lücken.

Zu den wichtigsten Lückentreibern zählen, ob Unterhaltungsroboter mit Reinigungseinheiten zusammengeführt werden, wie angestrebte ASP-Reduzierungen modelliert werden und in welchem Umfang eine primäre Validierung durchgeführt wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 14,62 Mrd. USD (2025) | Mordor Intelligence | - |

| 12,18 Mrd. USD (2024) | Global Consultancy A | Bündelt Freizeit- und Bildungsroboter, minimales Interview-Feedback |

| 8,20 Mrd. USD (2024) | Trade Journal B | Schließt Rasenmäh- und Poolreinigungskategorien aus; nur Listenpreis × Lieferungen |

| 10,30 Mrd. USD (2023) | Industry Association C | Prognose endet 2028 und behält USD von 2023 ohne Inflationsnormalisierung bei |

Der Vergleich zeigt, dass Mordor Intelligence durch die Auswahl der richtigen Roboterfamilienmischung, die Echtzeit-Validierung von ASPs und die jährliche Aktualisierung der Modelle eine ausgewogene, transparente Baseline liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für häusliche Serviceroboter und welches Wachstum wird erwartet?

Der Markt erreichte im Jahr 2026 USD 16,9 Milliarden und wird voraussichtlich bis 2031 auf USD 34,93 Milliarden anwachsen, was einer CAGR von 15,62 % entspricht.

Welche Roboterkategorie hält heute den größten Marktanteil?

Bodenreinigungseinheiten führten im Jahr 2025 mit einem Umsatzanteil von 64,70 % und sind damit die am weitesten verbreiteten häuslichen Roboter.

Welche geografische Region wird voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2031 die höchste CAGR von 19,70 % prognostiziert, angetrieben durch Südkoreas fortgeschrittene Roboterdichte und Japans Nachfrage nach Altenpflege.

Wie wirken sich Abonnementmodelle (Robotik als Dienstleistung) auf die Akzeptanzraten aus?

Robotik als Dienstleistung wandelt hohe Vorab-Hardware-Kosten in monatliche Gebühren um und hilft dem Kanal, mit einer CAGR von 19,00 % zu wachsen, und erweitert den Zugang für jüngere, budgetbewusste Haushalte.

Was sind die wichtigsten Sicherheits- und regulatorischen Hürden?

Aufsehenerregende Hackerangriffe und das EU-Datengesetz von 2025 verpflichten Hersteller, datenschutzkonforme Architekturen und robuste Verschlüsselung einzuführen, um das Vertrauen der Verbraucher aufrechtzuerhalten.

Wer führt derzeit die Wettbewerbslandschaft an?

Roborock überholte etablierte Marken im Jahr 2024 mit einem globalen Marktanteil von 16 %, während Ecovacs und Dreame gemeinsam mit ihm 34 % des weltweiten Umsatzes kontrollierten.

Seite zuletzt aktualisiert am: