Marktgröße und Marktanteil für Frischproduktverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 40.91 Milliarden US-Dollar |

| Marktgröße (2031) | 49.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

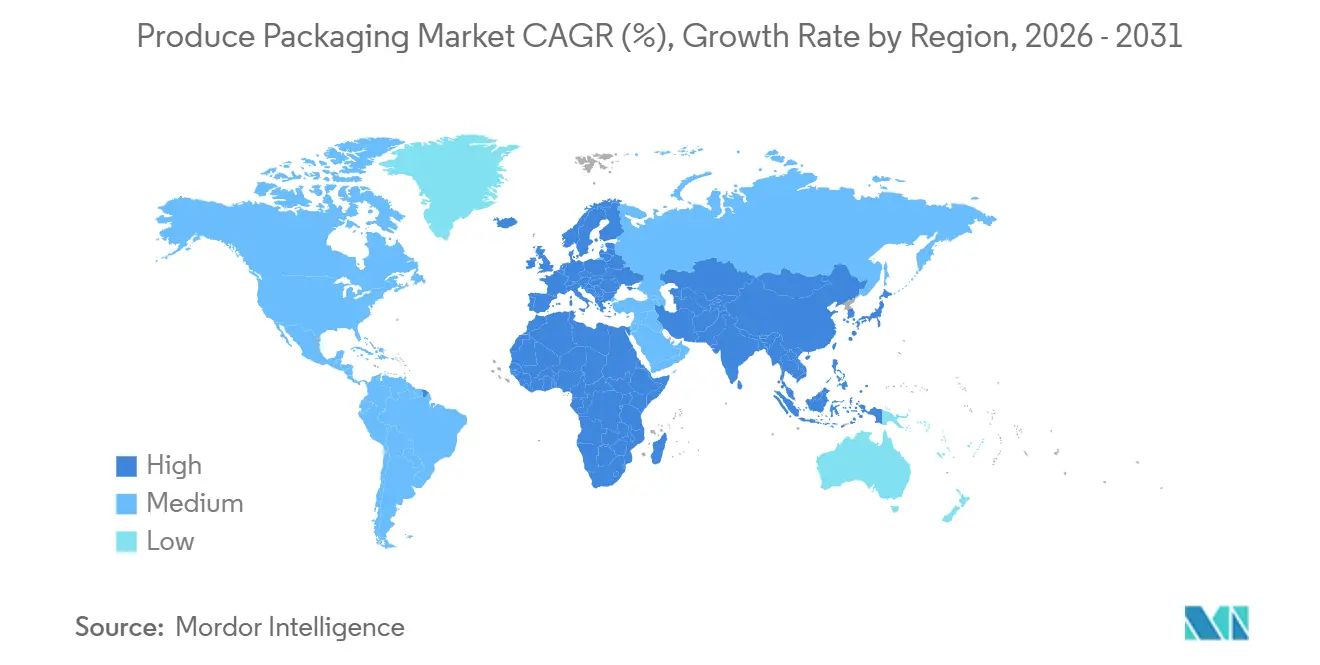

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Frischproduktverpackungen von Mordor Intelligence

Die Marktgröße für Frischproduktverpackungen wird voraussichtlich von 39,17 Milliarden USD im Jahr 2025 und 40,91 Milliarden USD im Jahr 2026 auf 49,94 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,07 % zwischen 2026 und 2031 entspricht. Der Wachstumspfad spiegelt eine stetige Neuausrichtung der Lieferkettenprioritäten wider, da Einzelhändler, Erzeuger und Verarbeiter sich auf die Verlängerung der Haltbarkeit, die Gewährleistung der Lebensmittelsicherheit und die Optimierung von Verpackungen für den Omnichannel-Vertrieb konzentrieren. Convenience-orientierte Käufe, engere Kühlkettenverbindungen und zunehmende Nachhaltigkeitsvorschriften beschleunigen gemeinsam die Technologieakzeptanz, insbesondere bei Schutzatmosphären- und antimikrobiellen Formaten. Markeninhaber gestalten auch die Verpackungsästhetik neu und verwenden klare Sichtfenster, QR-Codes und grafikarme Designs, um Frische zu signalisieren und gleichzeitig den Materialeinsatz zu reduzieren. Infolgedessen steigen die Investitionsausgaben für fortschrittliche Form-, Beschichtungs- und Digitaldrucklinien, wobei große Verarbeiter mehrjährige Lieferverträge abschließen, um die Margen gegen Rohstoffvolatilität abzusichern.

Wichtigste Erkenntnisse des Berichts

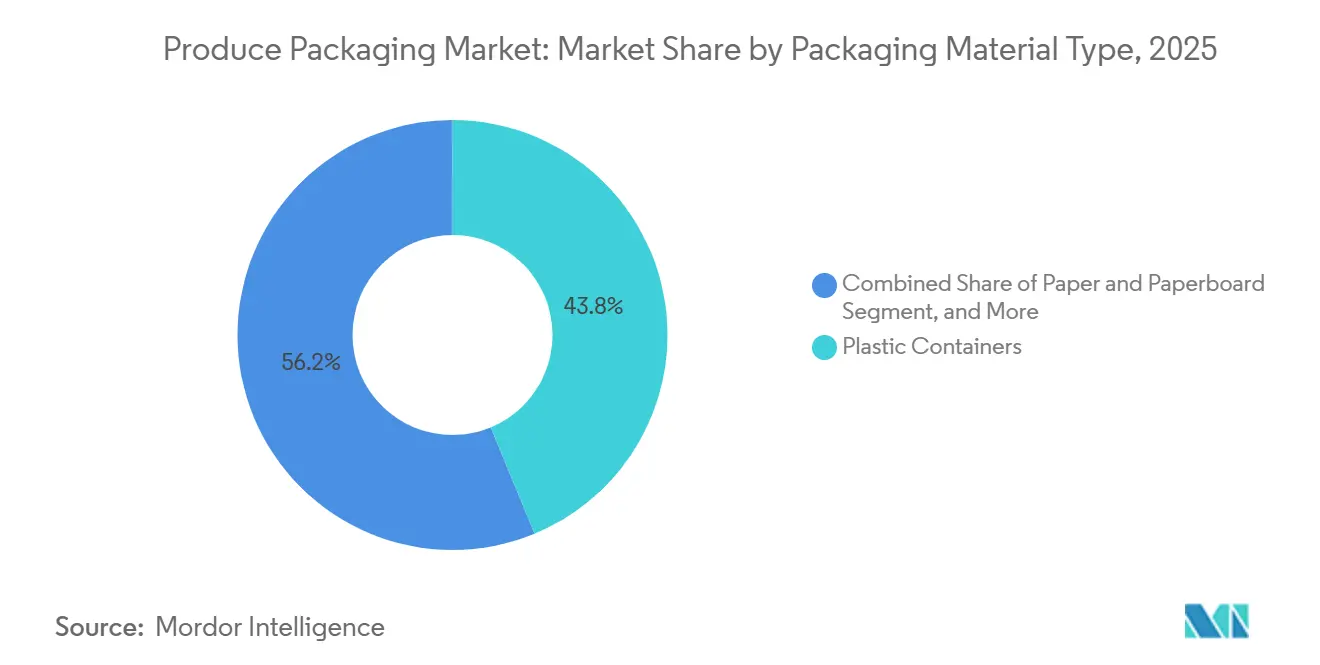

- Nach Verpackungsmaterial führten Kunststoffbehälter mit einem Marktanteil von 43,76 % im Markt für Frischproduktverpackungen im Jahr 2025, während Biokunststoffe mit einer CAGR von 5,43 % bis 2031 das am schnellsten wachsende Material waren.

- Nach Verpackungsart beherrschten flexible Formate 47,23 % des Marktes für Frischproduktverpackungen im Jahr 2025 und expandieren mit einer CAGR von 4,62 % bis 2031.

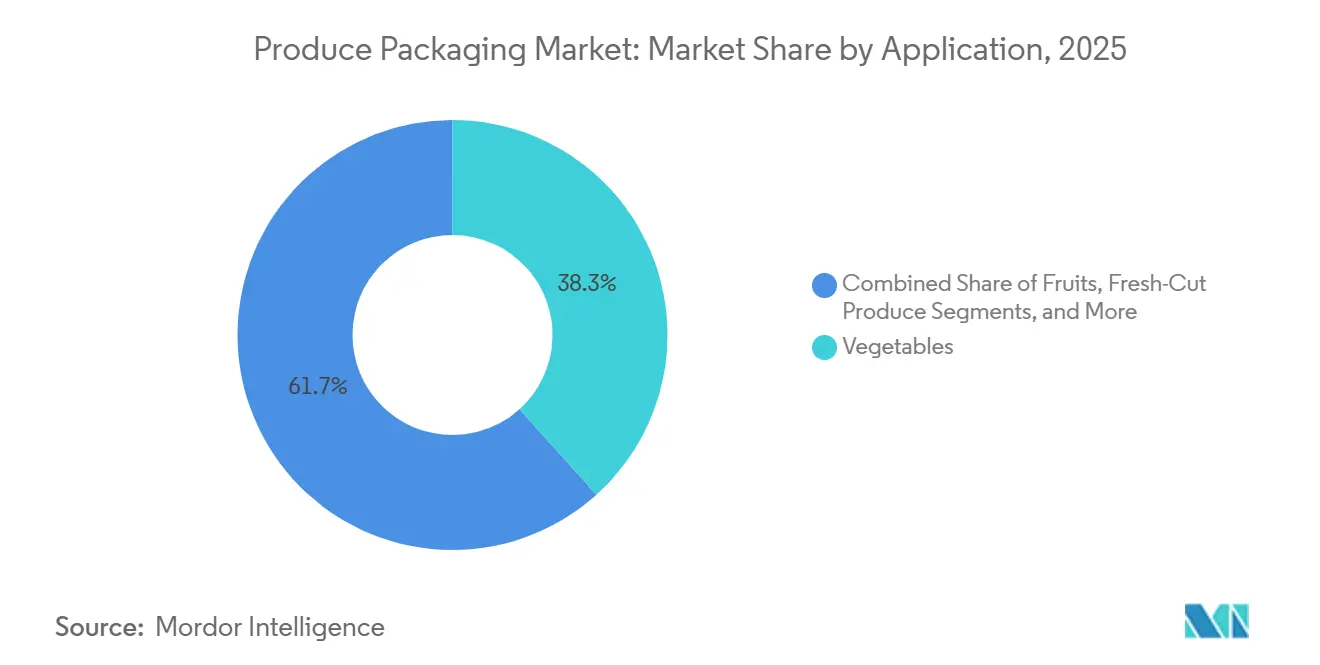

- Nach Anwendung entfiel auf Gemüse ein Anteil von 38,32 % der Marktgröße für Frischproduktverpackungen im Jahr 2025, während Bio-Produkte mit einer CAGR von 5,09 % bis 2031 wachsen.

- Nach Technologie hielt die Schutzatmosphärenverpackung einen Marktanteil von 42,41 % im Markt für Frischproduktverpackungen im Jahr 2025, und essbare sowie biologisch abbaubare Beschichtungen verzeichneten die höchste prognostizierte CAGR von 5,04 % bis 2031.

- Nach Geografie erfasste Asien-Pazifik einen Marktanteil von 33,92 % im Markt für Frischproduktverpackungen im Jahr 2025, während der Nahe Osten voraussichtlich eine CAGR von 5,11 % über 2026–2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Frischproduktverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der convenience-orientierten Nachfrage nach frischen Produkten | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von Schutzatmosphären- und antimikrobiellen Folien | +1.0% | Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion des globalen E-Commerce für frische Produkte und der Kühlkettenlogistik | +0.9% | Asien-Pazifik als Kern, Ausweitung auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften fördern papierbasierte und kompostierbare Formate | +0.7% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strengere Lebensmittelsicherheits- und Rückverfolgbarkeitsvorschriften | +0.6% | Global, mit früher Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Automatisierung und Robotik senken die Stückverpackungskosten für Erzeuger | +0.5% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der convenience-orientierten Nachfrage nach frischen Produkten

Steigende urbane Lebensstile treiben die Nachfrage nach vorgewaschenem, geschnittenem und portioniertem Verpackungsgut an, das die Zubereitungszeit und den Haushaltsabfall reduziert. Daten des US-Landwirtschaftsministeriums zeigten, dass der Umsatz mit frischgeschnittenen Produkten im Jahr 2025 18,3 Milliarden USD erreichte, ein Anstieg von 11 % gegenüber 2024. Käufer bevorzugen mikroperforierte Folien, die Feuchtigkeit regulieren und enzymatische Bräunung verhindern, sowie transparente Hartschalen, die Frische in Grab-and-Go-Regalen hervorheben. Indische Stadteinzelhändler führten 2025 Mehrwert-Schalen ein, um den wachsenden Hygieneanforderungen der Mittelklassekonsumenten gerecht zu werden. Convenience-Formate entsprechen auch Nachhaltigkeitszielen, da sie häufig bedarfsgerechte Portionen liefern, die Verderb zu Hause reduzieren.

Schnelle Verbreitung von Schutzatmosphären- und antimikrobiellen Folien

Maßgeschneiderte Gasmischungen in Schutzatmosphärenbeuteln verlangsamen die Atmung und ermöglichen es Obst- und Gemüseexporteuren, entfernte Märkte zu bedienen, ohne die Qualität zu beeinträchtigen. Sealed Air verzeichnete 2025 ein Volumenwachstum von 23 % für seine Cryovac-Schutzatmosphärenlösungen auf der Grundlage von Beerensektorverträgen in Nordamerika. Ergänzende antimikrobielle Schichten mit Silberionen oder ätherischen Ölen unterdrücken das Pathogenwachstum; eine Studie in Food Control stellte eine 99,7%ige Reduktion von Salmonellen auf Tomaten fest, wenn Thymianöl-Polyethylenfolie verwendet wurde. Obwohl die Europäische Behörde für Lebensmittelsicherheit nun Migrationstests für nanomaterialbasierte Folien vorschreibt, akzeptieren Verarbeiter, die auf die Europäische Union abzielen, die zusätzlichen Compliance-Kosten, um Premium-Einzelhändlerprogramme zu erschließen.[1]Europäische Behörde für Lebensmittelsicherheit, "Aktualisierte Leitlinien zu Nanomaterialien," EFSA-Journal, efsa.europa.eu

Expansion des globalen E-Commerce für frische Produkte und der Kühlkettenlogistik

Digitale Lebensmittelplattformen, die während der Pandemie an Bedeutung gewannen, behalten hohe Bestellraten bei, und frische Produkte bleiben entscheidend für Wiederholungskäufe. Die Freshippo-Einheit von Alibaba meldete 2025 einen Anstieg von 34 % bei Online-Obst- und Gemüsebestellungen, was Investitionen in automatisierte Mikro-Fulfillment-Center mit klimakontrollierten Zonen auslöste.[2]Alizila-Redaktion, "Freshippo-Produktbestellungen steigen," Alibaba Group, alizila.com Für die Lieferung auf der letzten Meile konzipierte Verpackungen verwenden Wellpappschalen mit stoßdämpfenden Einlagen und Vakuumhautfolien, die den Kopfraum minimieren. Regierungen in der Golfregion ko-investieren in Kühllagerhäuser; die Vereinigten Arabischen Emirate verpflichteten sich 2025 zu 1,2 Milliarden USD, um die Kühlhauskapazität um 40 % zu erhöhen. Wo Kühlungslücken bestehen, fungiert die Verpackung als kritischer Puffer gegen Temperaturschwankungen, die die Qualität beim Transport noch immer beeinträchtigen.

Nachhaltigkeitsvorschriften fördern papierbasierte und kompostierbare Formate

Regulierungsbehörden und Einzelhändler drängen Verarbeiter dazu, von herkömmlichem Kunststoff auf recycelbare oder kompostierbare Alternativen umzusteigen. Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle, die 2025 in Kraft trat, schreibt vor, dass 70 % der Verpackungen bis 2030 recycelbar oder kompostierbar sein müssen.[3]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," ec.europa.eu Mondis Papier-Punnet für Beeren wurde 2025 in 15 europäischen Märkten eingeführt und erfüllt die EN-13432-Normen, obwohl die Stückkosten 12 % höher liegen als beim ersetzten Polystyrol. In Nordamerika führt Kaliforniens Senate Bill 54 ab Januar 2026 Herstellerverantwortungsgebühren ein, was eine schnelle Neuformulierung von Klebstoffen zur Erlangung der ASTM-D6400-Zertifizierung antreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polymer- und Papier-Inputpreise | -0.8% | Global, akut in importierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verbote und Steuern auf Einwegkunststoffe | -0.6% | Europa und Nordamerika, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalkosten für Materialien und Maschinen der nächsten Generation für Nachhaltigkeit | -0.4% | Global, stärker ausgeprägt bei kleinen und mittelgroßen Unternehmen | Langfristig (≥ 4 Jahre) |

| Risiko von Nachernteverlusten durch Fehler in der Verpackungsspezifikation | -0.3% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polymer- und Papier-Inputpreise

Rohölschwankungen trieben die Harzpreise 2024 um bis zu 35 % in die Höhe, während Karton aufgrund von Faserstoffmangel um 22 % stieg. Kleine Verarbeiter ohne Absicherungsinstrumente oder Mengenverträge erlebten eine Margenverengung, die Konsolidierungswellen auslöste. Häufige Neupreisgestaltungen störten Erzeuger-Verpacker-Verträge und verzögerten die Einführung neuer Verpackungen mit höheren Materialkosten. Währungsschwankungen verschlimmerten die Instabilität für Exporteure, die Inputs in EUR oder USD kaufen, aber in lokalen Währungen verkaufen. Während große multinationale Unternehmen die Volatilität durch Skaleneffekte abfedern, hemmt anhaltende Preisturbulenz Investitionen in nachhaltige Innovationen im Markt für Frischproduktverpackungen.

Regulatorische Verbote und Steuern auf Einwegkunststoffe

Kalifornien verbot im Juli 2025 expandierte Polystyrol-Klappschalen für Frischprodukte und eliminierte damit ein Format, das einst 18 % des Beerensegments des Bundesstaates ausmachte.[4]Kalifornisches Ministerium für Ressourcenrecycling und -rückgewinnung, "Verbot von expandiertem Polystyrol," calrecycle.ca.gov Die Richtlinie der Europäischen Union über Einwegkunststoffe verhängt Bußgelder von bis zu 50.000 EUR (56.500 USD) pro Verstoß, was Einzelhändler dazu veranlasst, verifizierte Alternativen zu fordern. Indische Bundesstaaten weiteten Verbote für Kunststofftüten auf dünne Frischproduktfolien aus und erhöhten damit die Komplexität für Verarbeiter, die mehrere Regionen bedienen. Unterschiedliche Definitionen von Kompostierbarkeit erhöhen die Compliance-Kosten und verlangsamen die Einführung von Materialien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsmaterialtyp: Biokunststoffe gewinnen inmitten der Kunststoffdominanz

Kunststoffbehälter behielten 2025 einen Marktanteil von 43,76 % im Markt für Frischproduktverpackungen, hauptsächlich weil klare Polyethylenterephthalat-Klappschalen Beeren und Kirschtomaten präsentieren und gleichzeitig Hochgeschwindigkeitsverpackungslinien standhalten. Biokunststoffe, obwohl noch eine Nische, verzeichnen eine CAGR von 5,43 % dank Einzelhändler-Scorecards, die kompostierbare oder recycelbare Verpackungen bevorzugen. Amcor verdoppelte 2025 die Produktion seiner PLA-Beeren-Punnet-Linie in Europa, als Supermarktketten ihre Nachhaltigkeitsmarkenführung mit der Verbrauchernachfrage in Einklang brachten. Papier- und Wellpappformate finden in trockeneren Produktkategorien wie Kartoffeln Anklang, während geformte Zellstoffschalen in Pilzregalen erscheinen, wo Atmungsaktivität die Transparenz überwiegt.

Regulierung prägt das Materialfeld. Die Normen ASTM D6400 und EN 13432 erfordern Drittprüfungen zu Kosten von über 20.000 USD pro Formulierung, was finanzielle Hürden für kleinere Innovatoren schafft. Papierbeschichtungen, die früher auf Fluorchemikalien basierten, wechseln zu wasserbasierten Dispersionen, nachdem die US-amerikanische Lebensmittel- und Arzneimittelbehörde 2025 auf potenzielle PFAS-Migration hingewiesen hat. Die Rohstoffbeschaffung prägt auch die regionalen Marktdynamiken, da PLA-Harzanlagen im US-amerikanischen Mittleren Westen konzentriert sind, während das Polyhydroxyalkanoat-Angebot von Fermentationseinheiten in Südostasien abhängt.

Nach Verpackungsart: Flexible Formate führen durch Effizienz

Flexible Beutel erzielten 2025 einen Umsatzanteil von 47,23 % und wachsen bis 2031 mit 4,62 %, da sie bis zu 70 % weniger Polymer als gleichwertige starre Behälter benötigen und auf vertikalen Form-Füll-Versiegelungsanlagen laufen, die die Arbeitskosten um fast ein Drittel senken. Starre Klappschalen bleiben trotz ihres höheren Materialaufwands der Standard für Premium-Beeren und frischgeschnittene Salate, die einen robusten Quetschschutz und Regalwirkung erfordern. Halbstarre Thermoformen bieten mittlere Wirtschaftlichkeit und fügen manipulationssichere Merkmale hinzu, die von Einzelhändlern geschätzt werden, die Schwund bekämpfen.

E-Commerce beschleunigt den Wandel hin zu Flexibilität, da kleine, leichte Verpackungen die Gebühren für das Dimensionsgewicht reduzieren, laminierte Strukturen jedoch häufig das Recycling erschweren. Der Verband der Kunststoffrecycler veröffentlichte 2025 einen Designleitfaden für Monomaterial-Polyethylen, um diese Herausforderung zu lösen. Starre PET- und Polypropylenverpackungen verfügen über ausgereifte Recyclingströme, obwohl Lebensmittelverunreinigungen die tatsächlichen Rückgewinnungsraten auf unter 30 % senken. Biobasierte PET-Qualitäten werden in halbstarre Schalen eingeführt und beanspruchen eine Reduzierung des CO₂-Fußabdrucks von fast 40 % im Vergleich zu fossilbasierten Äquivalenten.

Nach Anwendung: Bio-Produkte treiben Premium-Verpackungen an

Gemüse machte 2025 38,32 % des Marktes für Frischproduktverpackungen aus, aufgrund seiner inhärent kürzeren Haltbarkeit und Feuchtigkeitsverlustempfindlichkeit. Bio-Produkte, die mit einer CAGR von 5,09 % wachsen, treiben die Einführung kompostierbarer Folien voran, da Nacherntefungizide verboten sind. Whole Foods Market verzeichnete 2025 ein 19%iges Jahreswachstum bei Bio-Produkten und fordert Lieferanten auf, bis 2027 auf zertifizierte kompostierbare oder recycelbare Verpackungen umzusteigen. Frischgeschnittene Obst- und Gemüsemischungen erfordern den höchsten Barriereschutz und treiben die Vakuumhautverpackung in den Mainstream.

Exotische und Spezialprodukte wie Drachenfrucht und Erbstücktomaten verlassen sich auf Rückverfolgbarkeitsbotschaften, um Premiumpreise zu rechtfertigen. Packaging Corporation of America integrierte 2025 QR-Codes in Faserschalen, sodass Endkäufer Daten auf Farmebene einsehen können, was bei transparenzorientierten Käufern Anklang fand. Saisonale Spitzen, insbesondere bei Beeren, verpflichten Verarbeiter, flexible Kapazitäten zu erhalten und Mehrzweckwerkzeuge zu bevorraten, die zwischen Verpackungsformaten wechseln können, wenn sich die Erntemengen verschieben.

Nach Technologie: Essbare Beschichtungen entstehen als disruptive Alternative

Schutzatmosphärensysteme machten 2025 42,41 % des Marktanteils für Frischproduktverpackungen aus, aufgebaut auf jahrzehntelangen Verbesserungen der Folienpermeabilität, die Sauerstoff- und Kohlendioxidverhältnisse an die Pflanzenphysiologie anpassen. Essbare Beschichtungen wachsen mit einer CAGR von 5,04 %, wobei Apeel Sciences die Haltbarkeit behandelter Avocados bei globalen Einführungen 2025 um zwei zusätzliche Wochen im Einzelhandel verlängerte. Aktive und intelligente Verpackungen, einschließlich Sensoren zur Überprüfung der Kühlkettenintegrität, gewinnen bei hochwertigen Beeren an Bedeutung; Huhtamaki integrierte 2025 im Rahmen einer Partnerschaft Zeit-Temperatur-Streifen in Punnet-Deckel.

Silberion-antimikrobielle Formulierungen erfüllen die Lebensmittelsicherheits-Checklisten der Einzelhändler, obwohl die Europäische Chemikalienagentur einige Nanopartikelversionen 2025 als besonders besorgniserregende Stoffe eingestuft hat, was zusätzliche Genehmigungsanträge erfordert. Vakuumhautverpackungen verlängern die Farbhaltbarkeit von geschnittenen Melonen und Wurzelgemüse, erfordern jedoch Thermoformeinheiten, die über 3 Millionen USD kosten, was kleinere Erzeuger abschreckt.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Frischproduktverpackungen mit einem Anteil von 33,92 % im Jahr 2025, angetrieben durch Chinas staatlich geförderte Kühlkettenaufrüstungen im Wert von 8,7 Milliarden USD und Indiens Förderprogramm in Höhe von 42 Milliarden INR (505 Millionen USD) zur Unterstützung integrierter Logistikzentren. Japanische und südkoreanische Einzelhändler fordern Rückverfolgbarkeits-QR-Codes und treiben die Einführung von Blockchain-Ledger-Systemen in Verpackungsgrafiken voran. Australische Traubenexporteure nutzen Schutzatmosphären-Einlagen, um eine Ankunftsqualität von 95 % in südostasiatischen Häfen zu erreichen, was zeigt, dass Verpackungen die Risiken mehrtägiger Seefrachttransporte mindern können.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 5,11 % bis 2031. Die Vereinigten Arabischen Emirate importierten 2025 frische Produkte im Wert von 3,2 Milliarden USD, und Abnehmer verlangen robuste Verpackungen, die Temperaturen von 45 °C auf Rollfeldern an Luftfrachtdrehkreuzen standhalten. Saudi-Arabiens Vision 2030 zielt darauf ab, 40 % des inländischen Obst- und Gemüsebedarfs zu lokalisieren, was Investitionen in Hydroponiksysteme stimuliert, die feuchtigkeitsbeständige Polymerfolien bevorzugen. Die Türkei leitet Wellpappexporte an Kunden des Golfkooperationsrats weiter, verbindet europäische Ökostandards mit der Transitrobustheit am Golf und verzeichnete 2025 einen Anstieg des ausgehenden Tonnagevolumens um 18 %.

Nordamerika und Europa wachsen mit einer CAGR von etwa 3,5 %, bleiben aber Quellen technologischer und regulatorischer Erstanwendungen, die später in Schwellenmärkte ausstrahlen. Südamerika entwickelt sich langsamer, behindert durch ungleichmäßige Kühlkettenabdeckung, doch Brasiliens Expansion des organisierten Einzelhandels und Argentiniens Beerenexportprogramme verankern selektive Verpackungsformat-Upgrades.

Wettbewerbslandschaft

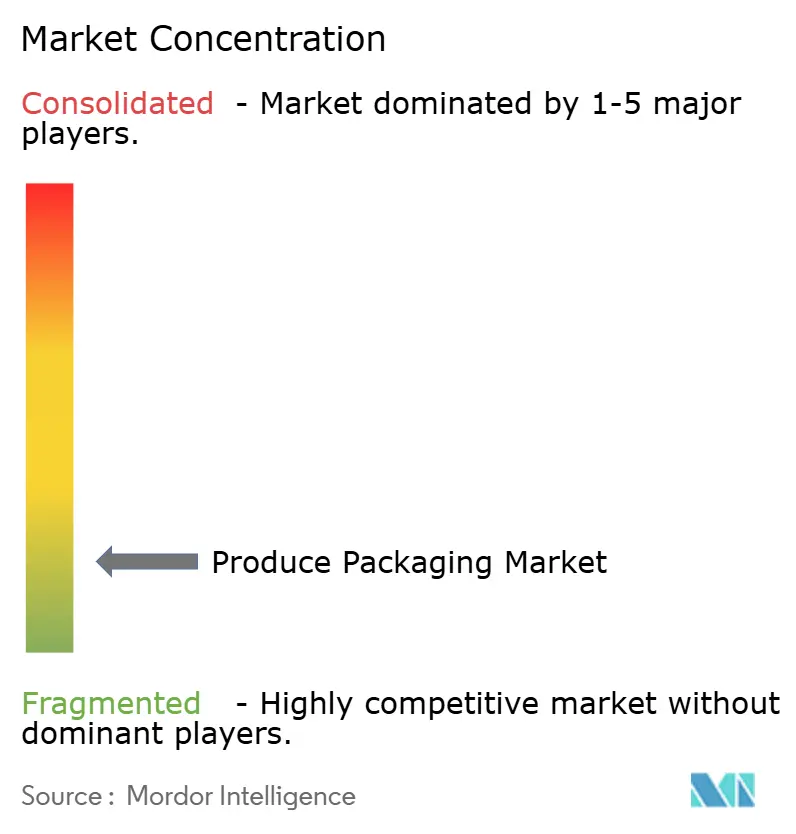

Die fünf größten Anbieter – Amcor, Sealed Air, Mondi, Smurfit Westrock und International Paper – halten zusammen etwa 28 % des Marktes für Frischproduktverpackungen, was auf eine moderate Fragmentierung hindeutet. Unternehmen mit Skaleneffekten verfolgen vertikale Integration; Sealed Air erwarb 2024 einen Polyethylen-Compoundeur und sicherte damit die Harzversorgung für Schutzatmosphärenanwendungen und schützte die Margen bei Preisanstiegen auf Rohölbasis. Nachhaltigkeitsnachweise treiben Transaktionsflüsse an, da Einzelhändler ihre Lieferantenlisten auf Partner verkürzen, die zertifizierte Kreislaufwirtschaft liefern können. Mondis PerFORMing-Future-Versprechen erschloss kombinierte Einzelhändlerverträge in Höhe von 1,8 Milliarden EUR (2,0 Milliarden USD), nachdem das Unternehmen sich zu vollständiger Recycelbarkeit oder Kompostierbarkeit bis 2025 verpflichtet hatte.

Automatisierung bleibt eine weitere Wettbewerbsachse. Berry Global investierte 2025 45 Millionen USD in robotergestützte Palettierung in drei nordamerikanischen Werken und senkte die Arbeitskosten um 28 %, während die Betriebszeit gesteigert wurde. Innovation kommt auch von risikokapitalfinanzierten Neueinsteigern: Notpla sicherte sich 15 Millionen USD zur Skalierung von Algen-basierten Folien, die sich in Wasser auflösen, und zielt auf Kräuterverpackungen ab, die sonst auf Mehrschichtkunststoff angewiesen sind. Patentaktivitäten unterstreichen den Schwung, mit 1.247 weltweit eingereichten Patenten für biologisch abbaubare Lebensmittelverpackungen im Jahr 2025, davon 42 % von chinesischen Anmeldern.

Skalenvorteile werden sich wahrscheinlich ausweiten, da der Wechsel zu mehreren neuen Materialien und Technologien hohe Kapitalaufwendungen erfordert, die kleinere Verarbeiter schwer finanzieren können. Dennoch bleiben regionale Spezialisten wettbewerbsfähig, wo Erntezusammensetzung oder Handelsrouten maßgeschneiderte Lösungen erfordern, wie z. B. Phasenwechseleinsätze auf Wüstenlogistikrouten oder geformte Faserschalen für feuchtigkeitsintensive Pilzverpackungen.

Marktführer für Frischproduktverpackungen

Amcor plc

International Paper Company

Smurfit Westrock plc

Mondi plc

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Amcor kündigte eine Erweiterung seiner Biokunststoffanlage in Wisconsin um 120 Millionen USD an, mit dem Ziel einer 50%igen Steigerung der PLA-Frischproduktverpackungsproduktion bis Q3 2026, während ein geschlossenes Schrottrecyclingsystem installiert wird.

- Dezember 2025: Sealed Air schloss den Kauf eines brasilianischen Flexibelverpackungsverarbeiters für 85 Millionen USD ab und fügte 12.000 Tonnen jährliche Beutelkapazität in der Nähe wichtiger Obstanbaugebiete hinzu.

- November 2025: Mondi führte eine Papier-Punnet-Linie in 15 europäischen Märkten mit Tesco, Carrefour und Rewe zu einem Preisaufschlag von 12 % ein und erzielte dennoch schnelle Käuferakzeptanz.

- Oktober 2025: Smurfit Westrock eröffnete eine Wellpappanlage für 95 Millionen USD in Gujarat, Indien, mit Schwerpunkt auf Frischproduktkartons für den expandierenden organisierten Einzelhandel des Landes.

Umfang des globalen Berichts über den Markt für Frischproduktverpackungen

Der Bericht über den Markt für Frischproduktverpackungen ist segmentiert nach Verpackungsmaterialtyp (Kunststoffbehälter, Papier und Karton, Wellpappkartons, Beutel und Standbeutel, Foliendeckel und Laminate, Schalen, Biokunststoffe), Verpackungsart (Starr, Halbstarr, Flexibel), Anwendung (Obst, Gemüse, Frischgeschnittene Produkte, Bio-Produkte, Exotische und Spezialprodukte), Technologie (Schutzatmosphärenverpackung, Aktive und Intelligente Verpackung, Antimikrobielle Verpackung, Essbare und Biologisch Abbaubare Beschichtungen, Vakuumhautverpackung) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoffbehälter |

| Papier und Karton |

| Wellpappkartons |

| Beutel und Standbeutel |

| Foliendeckel und Laminate |

| Schalen |

| Biokunststoffe |

| Starr |

| Halbstarr |

| Flexibel |

| Obst |

| Gemüse |

| Frischgeschnittene Produkte |

| Bio-Produkte |

| Exotische und Spezialprodukte |

| Schutzatmosphärenverpackung |

| Aktive und Intelligente Verpackung |

| Antimikrobielle Verpackung |

| Essbare und Biologisch Abbaubare Beschichtungen |

| Vakuumhautverpackung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Verpackungsmaterialtyp | Kunststoffbehälter | |

| Papier und Karton | ||

| Wellpappkartons | ||

| Beutel und Standbeutel | ||

| Foliendeckel und Laminate | ||

| Schalen | ||

| Biokunststoffe | ||

| Nach Verpackungsart | Starr | |

| Halbstarr | ||

| Flexibel | ||

| Nach Anwendung | Obst | |

| Gemüse | ||

| Frischgeschnittene Produkte | ||

| Bio-Produkte | ||

| Exotische und Spezialprodukte | ||

| Nach Technologie | Schutzatmosphärenverpackung | |

| Aktive und Intelligente Verpackung | ||

| Antimikrobielle Verpackung | ||

| Essbare und Biologisch Abbaubare Beschichtungen | ||

| Vakuumhautverpackung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Frischproduktverpackungen bis 2031 erreichen?

Der Markt für Frischproduktverpackungen wird voraussichtlich bis 2031 49,94 Milliarden USD erreichen und ab 2026 mit einer CAGR von 4,07 % wachsen.

Welches Material hält den größten Anteil bei Frischproduktverpackungen?

Kunststoffbehälter führten mit 43,76 % des Marktanteils für Frischproduktverpackungen im Jahr 2025, unterstützt durch Klarheit und Kostenvorteile.

Welche Region wächst am schnellsten bei Frischproduktverpackungen?

Der Nahe Osten verzeichnet die höchste regionale CAGR von 5,11 % bis 2031, angetrieben durch Ernährungssicherheitsprogramme und steigende Importe.

Warum gewinnen Biokunststoffe bei Frischproduktverpackungen an Bedeutung?

Nachhaltigkeitsverpflichtungen der Einzelhändler und bevorstehende Vorschriften, dass 70 % der EU-Verpackungen bis 2030 recycelbar oder kompostierbar sein müssen, drängen Verarbeiter zu PLA und ähnlichen Harzen.

Welche Technologie ermöglicht die längste Haltbarkeit für frische Produkte?

Die Schutzatmosphärenverpackung führt heute, während essbare Beschichtungen als wachstumsstarke Alternative entstehen, die bei einigen Früchten bis zu zwei zusätzliche Wochen ermöglichen kann.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die fünf größten Akteure halten etwa 28 % des Marktanteils, was dem Markt einen Konzentrationsgrad von 6 auf einer 10-Punkte-Skala gibt, was auf eine moderate Konsolidierung, aber ausreichend Raum für Spezialisten hindeutet.

Seite zuletzt aktualisiert am: