Marktgröße und Marktanteil für Agrarchemikalien-Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

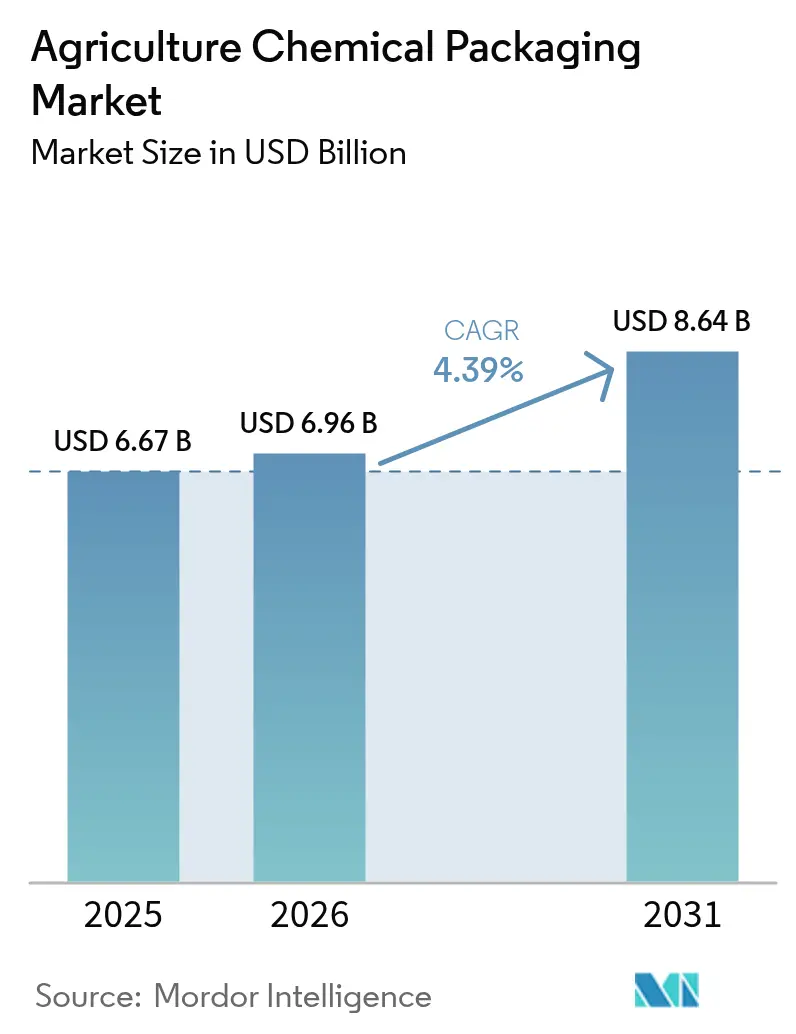

| Marktgröße (2026) | 6.96 Milliarden US-Dollar |

| Marktgröße (2031) | 8.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

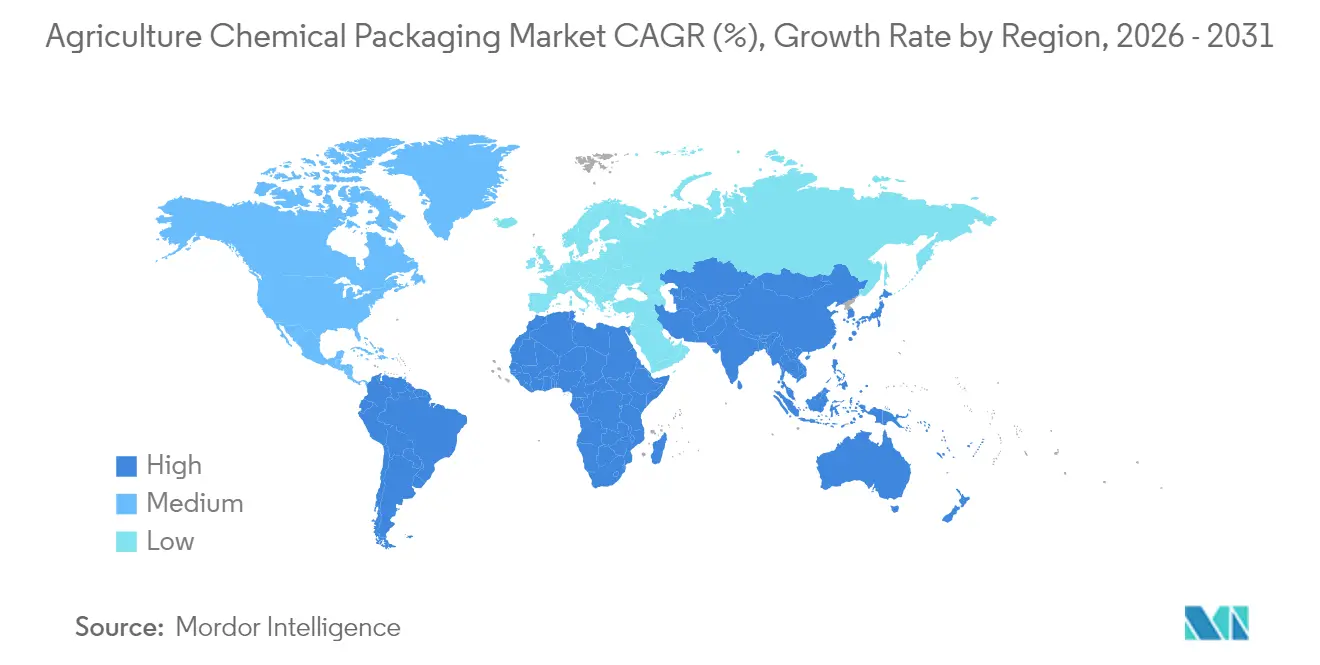

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agrarchemikalien-Verpackungen von Mordor Intelligence

Die Marktgröße für Agrarchemikalien-Verpackungen wurde im Jahr 2025 auf USD 6,67 Milliarden geschätzt und soll von USD 6,96 Milliarden im Jahr 2026 auf USD 8,64 Milliarden bis 2031 anwachsen, bei einer CAGR von 4,39 % während des Prognosezeitraums (2026–2031). Staatliche Vorschriften für geschlossene Kreislaufsysteme, die zunehmende Durchdringung durch Biologika sowie schnelle Fortschritte in der Mehrschicht-Barrieretechnologie verändern grundlegend, wie Produkte von Formulierungsanlagen zu den landwirtschaftlichen Betrieben gelangen, und verankern die Nachfrage nach Hochleistungsbehältern, die strengeren Standards für Flüchtigkeit, Rückverfolgbarkeit und Recyclingfähigkeit entsprechen. Der Aufschwung der Präzisionslandwirtschaft, die Einführung von Tropfbewässerungssystemen mit Düngung sowie das Wachstum intelligenter Verpackungen schaffen kommerzielle Spielräume für Anbieter, die chemische Kompatibilität mit digitalisierter Logistiksichtbarkeit verbinden können. Die Wettbewerbsintensität nimmt zu, da führende Hersteller nicht zum Kerngeschäft gehörende Vermögenswerte veräußern, Produktionsstandorte konsolidieren und Investitionen in die Kreislaufwirtschaft beschleunigen, um Margen zu schützen und Anforderungen der Herstellerverantwortung zu erfüllen. Der asiatisch-pazifische Raum führt sowohl beim Volumen als auch beim Wachstum, getragen durch die Expansion der agrochemischen Kapazitäten in China, Indien und aufstrebenden südostasiatischen Drehscheiben, die für den exportorientierten Handel auf UN-zertifizierte Fässer, Schüttgutbehälter und Kleinmengen-Päckchen angewiesen sind.

Wesentliche Erkenntnisse des Berichts

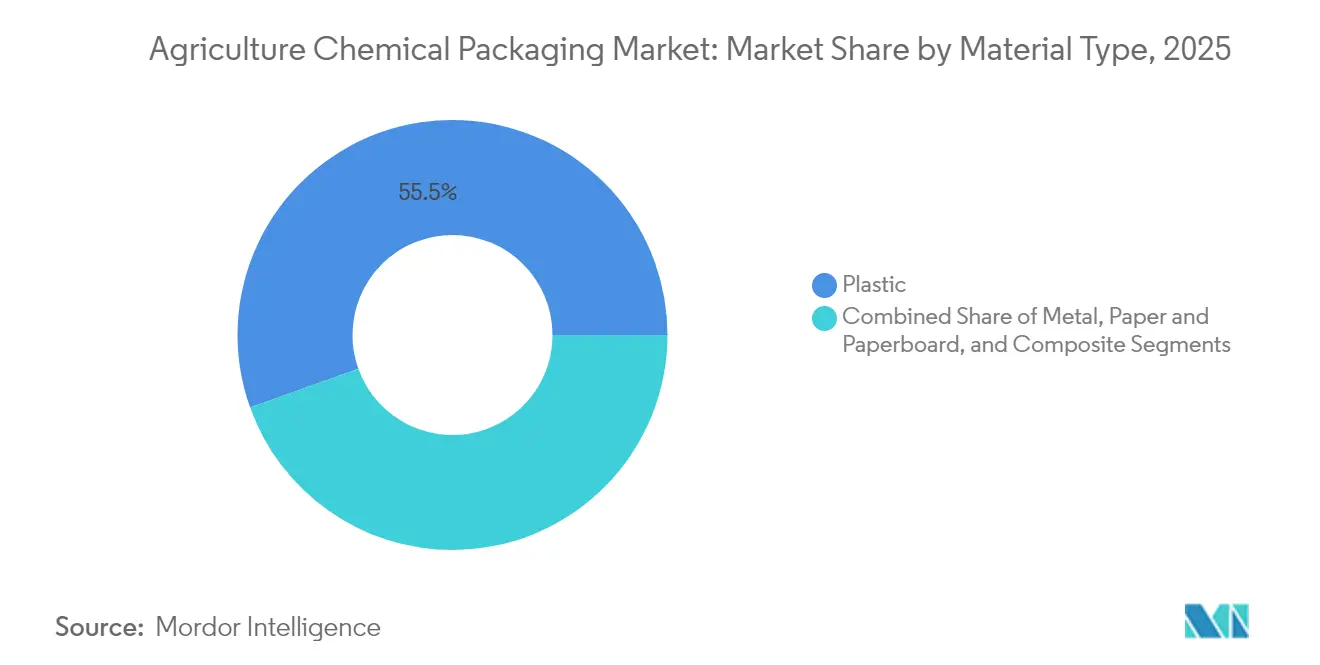

- Nach Materialart entfiel im Jahr 2025 ein Marktanteil von 55,48 % des Markts für Agrarchemikalien-Verpackungen auf Kunststoff.

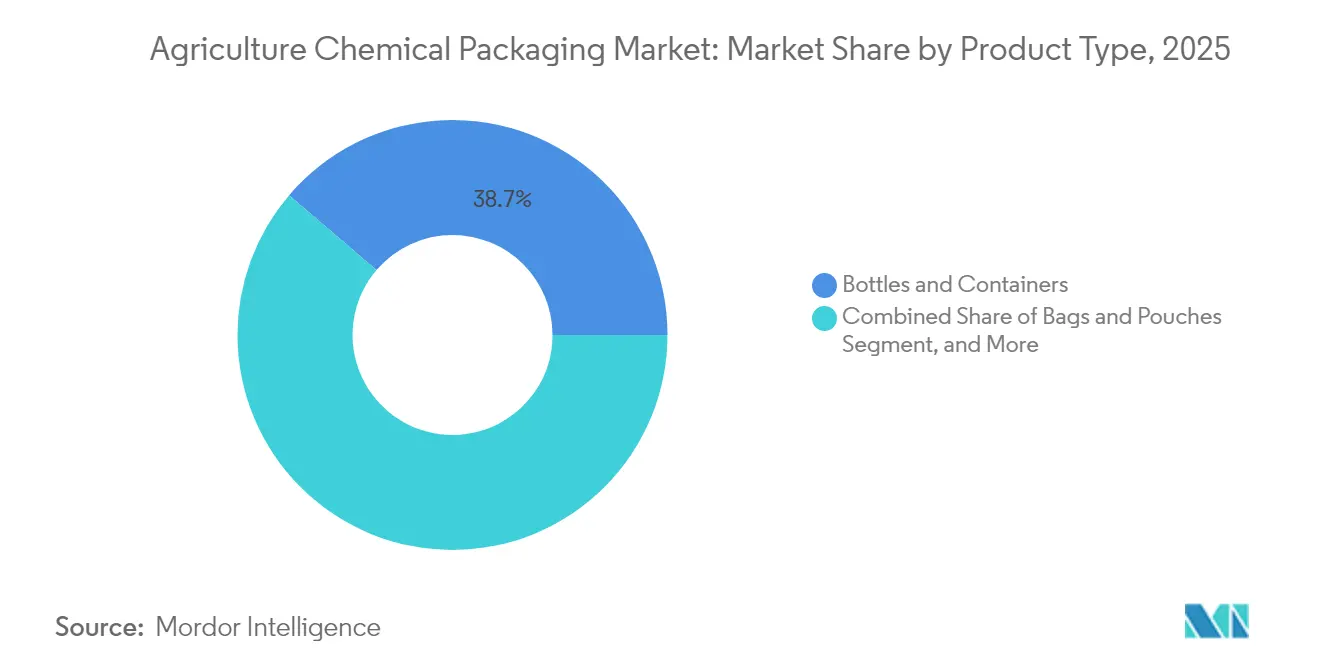

- Nach Produkttyp wird die Marktgröße für Agrarchemikalien-Verpackungen im Segment Beutel und Päckchen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,19 % wachsen.

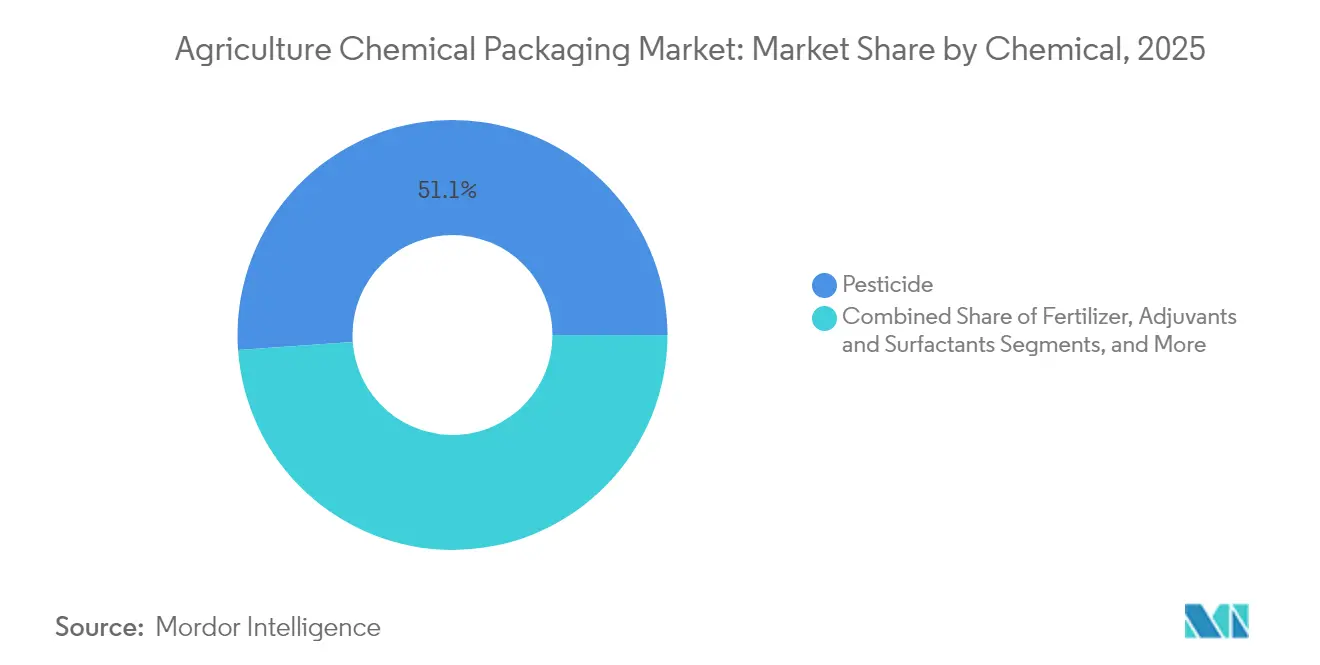

- Nach Chemikalientyp entfiel im Jahr 2025 ein Marktanteil von 51,12 % des Markts für Agrarchemikalien-Verpackungen auf Pestizide.

- Nach Geografie wird die Marktgröße für Agrarchemikalien-Verpackungen im asiatisch-pazifischen Raum zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke für Agrarchemikalien-Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der agrochemischen Produktion im asiatisch-pazifischen Raum erhöht die Nachfrage nach Behältern | +1.2% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Geschlossene Kreislaufaufbereitung von Schüttgutbehältern | +0.8% | Weltweit, EU und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| HDPE-EVOH-Mehrschichtflaschen zur Einhaltung von VOC-Vorschriften | +0.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Expansion der Tropfbewässerungsdüngung fördert die Nutzung von Päckchen | +0.6% | Weltweit, wasserarme Regionen | Mittelfristig (2–4 Jahre) |

| Intelligente Rückverfolgbarkeitspflichten gemäß EU-PPWR | +0.4% | Kernregion EU, Ausweitung auf andere entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei biobasierten Barriereharzen | +0.3% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der agrochemischen Produktion im asiatisch-pazifischen Raum steigert die Nachfrage nach Behältern

Die steigenden agrochemischen Produktionsvolumina im asiatisch-pazifischen Raum erzeugen einen beispiellosen Bedarf an UN-zertifizierten Großbehältern, Fässern und Starre Flaschen, die langen Exporttransporten standhalten und gleichzeitig Gefahrgutprotokolle erfüllen können.[1]DigitalRefining, "Borouge sichert neue Liefervereinbarungen und Kooperationen," digitalrefining.com Kapazitätserweiterungen in China, Indien, Vietnam und Indonesien schaffen Skaleneffekte, die die Verpackungskosten pro Einheit senken und es regionalen Herstellern ermöglichen, global zu konkurrieren. Staatliche Düngemittelsubventionsprogramme und Anreize für nachhaltige Verpackungen verstärken die Nachfrage nach regelkonformen Verpackungen zusätzlich und lenken Investitionen in Hochvolumen-Fassfülllinien sowie lokalisierte Aufbereitungszentren für Schüttgutbehälter. Die Konzentration der Produktion in der Region katalysiert lokalisierte Lieferketten für Verschlüsse, Inliner und Smart-Etiketten, verkürzt Lieferzeiten und senkt Logistikausgaben. Insgesamt untermauern diese Kräfte die Stellung des asiatisch-pazifischen Raums als Wachstumsmotor des Markts für Agrarchemikalien-Verpackungen.

Regulatorischer Wandel hin zur geschlossenen Kreislaufaufbereitung von Schüttgutbehältern

Systeme der erweiterten Herstellerverantwortung und Deponierungsreduktionsziele in der EU und Nordamerika wandeln Schüttgutbehälter von Einwegprodukten in Mehrkreislauf-Logistikplattformen um.[2]Greif Inc., "Investorenpräsentation Q2 2025," investor.greif.com Spezialisierte Abholprogramme, Hochdruckreinigung und Rezertifizierungsprogramme verlängern die Behälterlebensdauer, reduzieren den Bedarf an Frischharzen und senken die gesamten Lebenszyklusemissionen. Kosteneinsparungen von 30–40 % gegenüber dem Kauf neuer Schüttgutbehälter fördern die Akzeptanz, und automatisierte Dekontaminationslinien gewährleisten Konsistenz bei Pestizid-, Düngemittel- und Adjuvanzieneinsatz. Multinationale Formulierer schreiben zunehmend geschlossene Kreislaufverträge in Liefervereinbarungen vor und veranlassen Hersteller, in regionale Aufbereitungszentren zu investieren. Über den Prognosehorizont hinaus verlagert das Modell die Erlöszusammensetzung von Einmalverkäufen von Behältern hin zu wiederkehrenden Serviceerträgen und erfüllt gleichzeitig Netto-Null-Verpflichtungen von Unternehmen.

Rasante Einführung von HDPE-EVOH-Mehrschichtflaschen zur VOC-Konformität

Verschärfte Kontrollen flüchtiger Pestizidformulierungen durch die US-amerikanische Umweltschutzbehörde (U.S. EPA) und vergleichbare EU-Behörden beschleunigen den Wechsel von einschichtigem HDPE zu coextrudierten HDPE-EVOH-Strukturen, die die Permeationsraten um mehr als 90 % reduzieren. Das Mehrschichtformat bewahrt die Behältersteifigkeit und chemische Beständigkeit und erzielt gleichzeitig die für Anwendungen in Wohnortnähe erforderliche Geruchsarmut. Fortschritte bei der Coextrusion senken die Umstellungskosten und ermöglichen es mittelgroßen Herstellern, in das Hochbarrieresegment einzutreten. Markeninhaber bevorzugen diese Lösung, da sie kostspielige Neuformulierungen umgeht und den Wechsel zu Metallkanistern vermeidet, wodurch die Effizienz beim Befüllen der Linie und die nachgelagerte Recyclingfähigkeit erhalten bleiben.

Wachstum der Tropfbewässerungsdüngung fördert Kleinmengen-Päckchenformate

Präzisionsbewässerungsinfrastruktur in wasserarmen Regionen fördert die Einführung wasserlöslicher Päckchen und Konzentratbeutel, die mit automatischen Bewässerungseinspritzern kompatibel sind. Die Formatverschiebung von 20-Liter-Kanistern hin zu Einzelanwendungspäckchen eliminiert Messfehler auf dem landwirtschaftlichen Betrieb und reduziert die Kunststoffmasse pro behandeltem Hektar. Flexfolie mit Sauerstoff- und Feuchtigkeitsbarrieren schützt die Nährstoffwirksamkeit bis zur Auflösung, und Mikroperforiersysteme ermöglichen exakte Durchflussraten. Kleinbauern in Indien und Teilen Subsahara-Afrikas profitieren von niedrigeren Anschaffungskosten und vereinfachter Logistik, was die Marktreichweite für Spezialernährungslieferanten vergrößert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Harzpreise belasten die Margen der Hersteller | -0.9% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Dekontaminationskosten nach der Verwendung | -0.6% | Weltweit, insbesondere entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Sich entwickelnde UN-Gefahrgutvorschriften erhöhen Prüfkosten | -0.4% | Weltweit | Langfristig (≥ 4 Jahre) |

| Nachfüllstationen auf Farmebene verringern die Einwegnachfrage | -0.3% | Entwickelte Märkte mit Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Harzpreise belasten die Margen der Hersteller

Starke Schwankungen bei den Rohstoffkosten für Polyethylen und Polypropylen, bedingt durch Rohölpreisschwankungen und ungeplante Cracker-Ausfälle, komprimieren die Herstellermargen, da Agrarkäufer häufigen Preisanpassungen widerstehen. Saisonale Beschaffungszyklen verschärfen zeitliche Diskrepanzen und setzen mittelgroße Hersteller Lagerrisikoeinbußen aus. Einige Marktführer sichern sich durch langfristige Lieferverträge oder integrieren sich rückwärts in die Harzproduktion; kleinere Unternehmen ohne Skaleneffekte sind einem erhöhten Konsolidierungsrisiko ausgesetzt. Die Margenunsicherheit schränkt Kapitalausgaben für neue Hochbarrierlinien ein, was Innovationseinführungen potenziell verzögert und das Angebot an Verpackungsformaten der nächsten Generation im Markt für Agrarchemikalien-Verpackungen einschränkt.

Hohe Dekontaminationskosten nach der Verwendung

Dreifachspülpflichten, zertifizierte Waschanlagen und Vorschriften zur Entsorgung gefährlicher Abfälle erhöhen die Entsorgungskosten für Fässer, Schüttgutbehälter und starre Flaschen. Bei kleinen und mittleren Verpackungsgrößen können die Dekontaminationskosten 60 % des Behälterwerts übersteigen, was Kreislaufmodelle untergräbt und das Kosten-Nutzen-Verhältnis zugunsten von Einwegoptionen verschiebt. Investitionen in automatisierte Stationen und plasmabasierte Rückstandsentfernung bieten Abhilfe, erfordern jedoch Investitionen in Millionenhöhe und spezialisiertes Fachpersonal. Solange Dekontaminationstechnologien nicht skaliert werden und die regulatorische Klarheit länderübergreifend harmonisiert wird, wird dieses Hemmnis das Wiederverwendungsvolumen begrenzen und den gesamten Kreislauffortschritt im Markt für Agrarchemikalien-Verpackungen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Verbundwerkstoffwachstum übertrifft herkömmliche Kunststoffe

Verbundstofflösungen entfielen 2025 auf 18,86 % des Umsatzes und wachsen mit 5,86 % deutlich über der CAGR von 4,39 % des Markts für Agrarchemikalien-Verpackungen. Ihre mehrschichtigen Fassstämme aus Faser und Kunststoff kombinieren erneuerbare Kartonautor mit HDPE-Innenwänden, um den Harzbedarf um bis zu 60 % zu senken und CO₂-Fußabdruckreduktionen zu erleichtern, die von multinationalen Anbietern von Pflanzenschutzmitteln gefordert werden. Kunststoff behielt mit 55,48 % seinen dominanten Marktanteil, da blasgeformte HDPE-Flaschen, PP-Gewebesäcke und LDPE-Inliner nach wie vor die Standardlösung für kostensensible Massendüngemittel sind. Metalle behalten eine Nischenbedeutung für flüchtige lösungsmittelhaltige Pestizide und Druckfumigantien, bei denen die Manipulationsbeständigkeit die Gewichtsnachteile überwiegt. Papier und Karton kehren über zu 95 % papierbasierte Dosen zurück, die Trockenformulierungen schützen, ohne die Recyclingfähigkeit zu beeinträchtigen. Über den Prognosehorizont hinaus sind Hybridverbundwerkstoffe bereit, inkrementelle Volumina zu absorbieren, insbesondere in regulierten Regionen, die geringere Permeation und verbesserte Lebenszyklusmetriken erfordern. Ihre Ausrichtung auf die ESG-Ziele von Unternehmen positioniert sie, um größere Anteile der Marktgröße für Agrarchemikalien-Verpackungen zu gewinnen, da Markeninhaber Harzsenkungsziele setzen und Schwellenwerte für erneuerbare Inhalte vorschreiben.

Strenge chemische Kompatibilitätsprüfungen validieren jetzt Verbundfässer für stark säurehaltige Düngemittel und bestimmte Herbizide und bauen historische Einführungshindernisse ab. Schnelle Umrüstungen von Faserfasslinien kosten 20–25 % weniger als die Installation neuer Vollkunststoff-Fassmaschinen und ermutigen Hersteller, Portfolios angesichts der Harspreisunsicherheit zu diversifizieren. Erhöhte Frachtkosten begünstigen ebenfalls leichtere Verbundwerkstoffe, insbesondere für den Binnenvertrieb in Schwellenmärkten mit unterentwickelter Schieneninfrastruktur. Regulierungsbehörden in der EU und Nordamerika betrachten Verbundbehälter zunehmend als vorzugswürdig im Rahmen von Verpackungssteuern, die die Intensität von Frischkunststoff bestrafen, was Preisrückenwind für frühe Anwender schafft. Obwohl die Rohstofflieferketten für Kraftpapier und Spezialkleber weiterer Skalierung bedürfen, scheinen Verbundformate die Position von Kunststoff zu verdrängen und ihren Status als das schnellstwachsende Materialsegment innerhalb des Markts für Agrarchemikalien-Verpackungen zu festigen.

Nach Produkttyp: Flexible Formate treiben Innovation voran

Flaschen und Behälter hielten 2025 mit 38,74 % des Umsatzes den Marktanteil für Agrarchemikalien-Verpackungen durch weitverbreiteten Einsatz bei der Lieferung flüssiger Pestizide und Mikronährstoffe aufrecht. Dennoch werden Beutel und Päckchen eine CAGR von 6,19 % erzielen, da wasserlösliche Polymere und PE-PA-Hochbarrierelaminat es ermöglichen, körnige Düngemittel und biologische Impfstoffe in leichten, lagerstabilen Konfigurationen zu verpacken. Kosteneinsparungen in der Logistik erreichen 25 % pro Tonne, da flach verpackte Päckchen weniger Lagerraum beanspruchen und Rücktransportkosten drastisch senken. Verbraucher schätzen Einzeldosis-Beutel, die Messfehler eliminieren und die Exposition der Anwender reduzieren – ein entscheidender Faktor in Regionen, die ArbeitnehmerSicherheitsvorschriften verschärfen.

Die Marktgröße für Agrarchemikalien-Verpackungen bei Fässern und Schüttgutbehältern bleibt erheblich, da Lohnhersteller Bulkformate für Intrawerks-Transfers und Exportlieferungen bevorzugen. Intelligente Verschlüsse mit RFID-Chips werden auf Schüttgutbehälterdeckel nachgerüstet und speisen Rückverfolgbarkeitsdaten in Enterprise-Resource-Planning-Systeme. Verschlüsse, obwohl in der Tonnage gering, erzielen überdurchschnittliche Margen durch integrierte Designs, die Littering verhindern, und kindersichere Merkmale, die regulatorischen Aktualisierungen entsprechen. Fortschrittliche Verschlusspolymere wie PE-PP-Blends mit EVOH-Einsätzen verbessern die Versiegelungsleistung gegenüber lösungsmittelreichen Pestizidemulsionen und minimieren das Leckagerisiko in rauen Lieferketten. Da die E-Commerce-Durchdringung bei Pflanzenschutzmitteln zunimmt, wächst die Nachfrage nach lecksicherer Sekundärverpackung und schafft Cross-Selling-Möglichkeiten für Verschlussspezialisten innerhalb des Markts für Agrarchemikalien-Verpackungen.

Nach Chemikalientyp: Biologika auf dem Vormarsch

Pestizide machten 2025 mit 51,12 % des Umsatzes ihre verankerte Rolle bei der Ertragsstabilisierung deutlich. Dennoch verzeichnen Biologika eine CAGR von 6,72 %, da Regulierungsbehörden Zulassungen für mikrobielle, botanische und peptidbasierte Pflanzenschutzlösungen beschleunigen, die sanftere Umweltprofile erfordern. Verpackungen für Biologika erfordern enge Sauerstoff- und Feuchtigkeitsbarrieren, Kühltransportkompatibilität und extrem niedrige Ausstoßstoffe zum Schutz lebender Kulturen, was die Einführung aluminisierter Päckchen, coextrudierter Flaschen und vakuumversiegelter Behälter fördert. Düngemittel, hauptsächlich Harnstoff, NPK-Gemische und Spezialmikronährstoffe, bleiben volumenstark, kämpfen aber mit Rohstoffpreisschwankungen, die das Verpackungsbudget pro Einheit unter Druck setzen. Adjuvanzien und Tenside nehmen Nischen-, aber lukrative Positionen ein, da sie die Tankmischungsoptimierung ermöglichen; ihre bescheidenen Volumina fördern premium Einzelökonomien in maßgefertigten Flaschen.

Die Einführung von Biologika löst kaskadische Auswirkungen auf Verpackungen aus. So erfordern beispielsweise probiotische Impfstoffe, die nach Brasilien geliefert werden, eine gekühlte Verwahrkette. Dieser Bedarf begünstigt mehrschichtige Polypropylentuben mit Barriere-Bindeschichten und hochklaren Verschlüssen, die eine Sichtprüfung ohne UV-Exposition ermöglichen. Markeninhaber setzen auch auf Nahfeldkommunikations-Tags in diesen Formaten, um Temperaturabweichungen zu überwachen. Solche technischen Anforderungen schaffen Marktlücken für Hersteller, die pharmazeutische Qualitätsstandards mit landwirtschaftlichen Skalenökonomien verbinden können, und zementieren Biologika als den am schnellsten wachsenden Umsatzstrom im Markt für Agrarchemikalien-Verpackungen.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste 2025 39,02 % des Umsatzes und soll bis 2031 eine CAGR von 5,28 % erzielen, womit er seine führende Position sowohl beim Volumen als auch bei der Dynamik beibehält. Staatliche Anreize für grüne Verpackungen in China und die Ausweitung indischer Düngemittelsubventionen lenken die Nachfrage auf mehrschichtige Fässer, Hochbarriere-Päckchen und Wiederbefüllbehälterprogramme. Die Entstehung Südostasiens als alternativer Produktionsstandort verstärkt die innerregionalen Behälterlieferungen, und die niedrigeren Arbeitskosten der Region unterstützen die schnelle Skalierung von Aufbereitungsdepots. Die Präferenz für lokalisierte Lieferketten fördert weitere Investitionen in die Produktion von Verschlüssen, was die Abhängigkeit von Importen reduziert und die Durchlaufzeiten verkürzt.

Nordamerika erzielte 2025 24,18 % des Werts und belegte damit den zweiten Platz hinter dem asiatisch-pazifischen Raum. Strenge VOC-Vorschriften der US-amerikanischen Umweltschutzbehörde (EPA) und staatliche Kunststoffsteuern beschleunigen den Übergang zu HDPE-EVOH-Mehrschichtflaschen und geschlossenen Kreislaufflotten von Schüttgutbehältern und stützen damit Premiumpreisströme. Hersteller investieren in digitalisierte Paletten und Blockchain-gestützte Etiketten, um Vertriebsprüfungen zu entsprechen, und ertragsintensive Ackerbauregionen setzen auf intelligente Tropfbewässerungsdüngung, die flexible Innovationen in den Mainstream zieht. Die Marktgröße für Agrarchemikalien-Verpackungen in Nordamerika profitiert auch von der Rückverlagerung bestimmter Pestizidformulierungen, was die Nachfrage nach inländischen Verpackungskapazitäten stärkt.

Europa trug 2025 19,62 % zum Umsatz bei, setzt jedoch viele der globalen regulatorischen Benchmarks. Die EU-Verordnung über Verpackungen und Verpackungsabfälle veranlasst Hersteller, HDPE-Fässer mit 30 % Recyclinganteil zu erproben und eindeutige Kennzeichnungen für jeden Behälter einzubetten. Kreislaufwirtschaftsziele fördern Partnerschaften zwischen chemischen Multis und spezialisierten Recyclern, und diese Zusammenarbeit schafft Rohstoffpools für hochqualitatives Post-Consumer-Harz, das für Gefahrguteinsätze geeignet ist. Trotz einer bescheidenen CAGR von 3,08 % beeinflusst Europas Innovationsleistung die Technologiediffusion in andere Kontinente und prägt die Wettbewerbsdynamik des Markts für Agrarchemikalien-Verpackungen.

Lateinamerika, verankert durch Brasilien, sowie der Nahe Osten und Afrika machen zusammen rund 17 % des globalen Umsatzes aus. In Brasilien schafft die exponentielle Einführung biologischer Pflanzenschutzmittel, die mit mehr als 15 % jährlich voranschreitet, spezialisierte Verpackungsanforderungen, die auf Kühltransportintegrität angewiesen sind. Inzwischen erproben Länder des Golfkooperationsrats durch Entsalzung betriebene Tropfbewässerungsprojekte, die wasserlösliche Nährstoffpäckchen für salzhaltige Umgebungen erfordern. Diese Märkte sind heute zwar kleiner, bieten aber im nächsten Jahrzehnt erhebliches Aufwärtspotenzial, da Investitionen in Klimaresilienz zunehmen.

Wettbewerbslandschaft

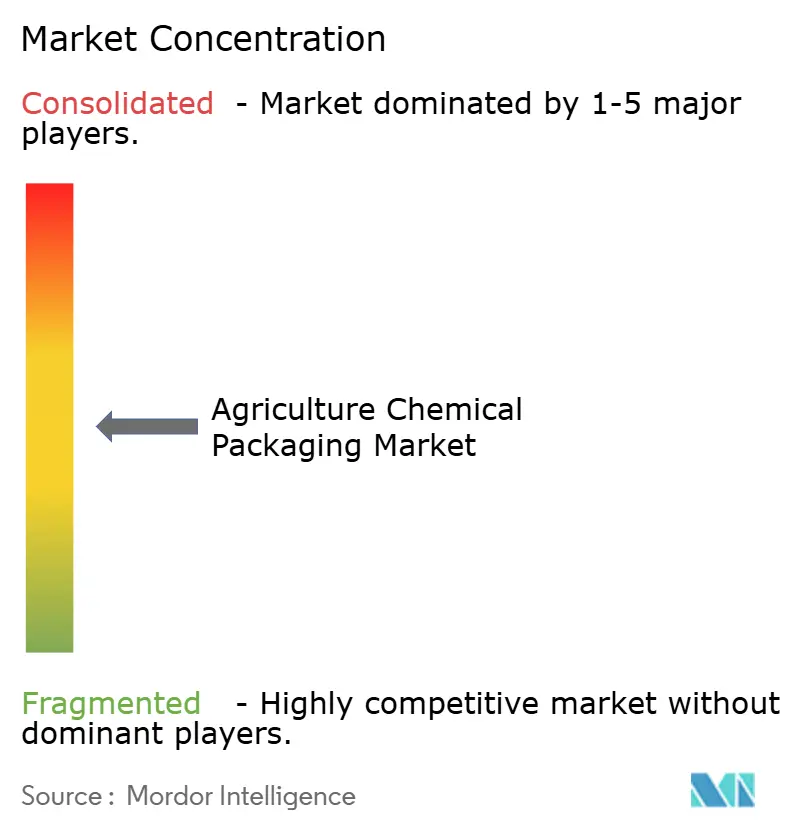

Der Markt für Agrarchemikalien-Verpackungen ist mäßig fragmentiert, wobei die fünf größten Anbieter rund 35 % des Umsatzes von 2024 auf sich vereinen. Greif, Mauser Packaging Solutions, Amcor und ALPLA verfügen über globale Präsenz, diversifizierte Materialportfolios und integrierte Recycling- oder Aufbereitungseinheiten, die geschlossene Kreislaufverträge unterstützen. Die Fusion von Amcor mit Berry Global im Wert von USD 8,4 Milliarden, die voraussichtlich 2025 abgeschlossen wird, wird Extrusions-, Spritzguss- und flexible Umformungsanlagen konsolidieren und Kostensynergien sowie eine erweiterte Innovationspipeline freischalten, die auf Agrarchemikalien-Barrieren abzielt. Greifs Veräußerung seiner Wellpappfabriken an Packaging Corporation of America für USD 1,8 Milliarden setzt Kapital für Spezialisierungen bei Schüttgutbehältern und Fässern frei und belegt einen strategischen Schwenk hin zu margenstärkeren Chemikalienverpackungen.

Strategische Schritte zielen nun darauf ab, regionale Aufbereitungszentren zu etablieren, die Kapazität für Post-Consumer-Harze auszubauen und digitale Rückverfolgbarkeitsfunktionen in Verschlüsse und Inliner einzubetten. ALPLAs geplante jährliche Recyclingausgaben von EUR 50 Millionen (USD 55 Millionen) zielen darauf ab, die globale Verarbeitungskapazität bis 2030 auf 700.000 Tonnen zu verdoppeln und die Versorgung mit lebensmittelechtem und agrograde recyceltem HDPE sicherzustellen. Mauser pilotiert inzwischen Blockchain-gestütztes Flottenmanagement für seine Infinity-Serie aufbereiteter Schüttgutbehälter und bietet Kunden Echtzeitzugang zu Lebenszyklusmetriken und CO₂-Buchhaltungs-Dashboards. Neueinsteiger konzentrieren sich auf enge Nischen wie biobasierte Barriereharze oder faltbare Bag-in-Box-Systeme für Düngemittelkonzentrate und nutzen häufig Risikofinanzierungen, um schneller als traditionelle Anbieter zu skalieren.

Der Wettbewerbserfolg hängt nun davon ab, die Kapitalallokation zwischen Kreislaufwirtschaftsmandaten und Hochbarriere-Innovation für aufkommende Biologika zu balancieren. Anbieter, die digitalen Druck, RFID-Einlagen und Datenanalyse vertikal integrieren, werden Marktanteile gewinnen, da regulatorische Prüfungen Markeninhaber dazu zwingen, verpackungsbasierte Sichtbarkeit zu fordern. Umgekehrt stehen Rohstoffhersteller, die auf einwegstarre Formate angewiesen sind, vor Preisverfall und wachsendem Substitutionsrisiko, da der Markt für Agrarchemikalien-Verpackungen auf intelligentere, leichtere und kreislauffähigere Lösungen umstellt.

Branchenführer im Bereich Agrarchemikalien-Verpackungen

Greif, Inc.

Mauser Packaging Solutions LLC

United Caps Holding SA

Nexus Packaging Ltd

P. Wilkinson Containers Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: NewMarket übernahm den Hydrazinproduzenten Calca Solutions und erweiterte damit sein Portfolio an energetischen Chemikalien, das für bestimmte landwirtschaftliche Begasungsmittel relevant ist.

- Juli 2025: Packaging Corporation of America vereinbarte den Kauf der Wellpappsparte von Greif für USD 1,8 Milliarden und erhielt damit zwei Werke und acht Bogenversorgungs-Anlagen.

- Juni 2025: ALPLA schloss einen Vertrag zum Erwerb des in Deutschland ansässigen Unternehmens KM Packaging ab und fügte sechs Formgebungsstandorte hinzu, die jährlich mehr als 6,5 Milliarden Verschlüsse produzieren.

- Februar 2025: Borouge sicherte Liefervereinbarungen mit Bericap, Taghleef Industries, INDEVCO Group und ALPLA ab und verteilte 80 % der vertraglich vereinbarten Polyethylen- und Polypropylmengen auf wachstumsstarke Sektoren, darunter die Landwirtschaft.

Berichtsumfang des globalen Markts für Agrarchemikalien-Verpackungen

Der Markt für Agrarchemikalien-Verpackungen operiert innerhalb verschiedener Verpackungslösungen, um den Verlust von agrochemischen Produkten während des Transports zu reduzieren. Der Markt ist nach Material, Ware und Chemikalienart segmentiert. Die Marktsegmentierung nach Material umfasst Kunststoff, Metall und andere Arten. Der Umfang des Produkttyps beschränkt sich auf Beutel und Päckchen, Flaschen und Behälter, Fässer und Schüttgutbehälter sowie weitere.

| Kunststoff |

| Metall |

| Papier und Karton |

| Verbundwerkstoffe |

| Beutel und Päckchen |

| Flaschen und Behälter |

| Fässer und Schüttgutbehälter |

| Verschlüsse |

| Düngemittel |

| Pestizide |

| Biologika |

| Adjuvanzien und Tenside |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Materialart | Kunststoff | ||

| Metall | |||

| Papier und Karton | |||

| Verbundwerkstoffe | |||

| Nach Produkttyp | Beutel und Päckchen | ||

| Flaschen und Behälter | |||

| Fässer und Schüttgutbehälter | |||

| Verschlüsse | |||

| Nach Chemikalientyp | Düngemittel | ||

| Pestizide | |||

| Biologika | |||

| Adjuvanzien und Tenside | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Segment für Agrarchemikalien-Verpackungen im Jahr 2026?

Es wird auf USD 6,96 Milliarden geschätzt und soll bis 2031 USD 8,64 Milliarden erreichen.

Wie hoch ist die erwartete durchschnittliche jährliche Wachstumsrate bis 2031?

Die Kategorie wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 4,39 % wachsen.

Welche geografische Region führt bei Umsatz und Wachstum?

Der asiatisch-pazifische Raum hält 2025 39,02 % des Umsatzes und wächst mit einer CAGR von 5,28 %.

Welches Verpackungsmaterial verzeichnet die schnellste Expansion?

Verbundfässer und verwandte Hybride erzielen eine CAGR von 5,86 % und übertreffen damit Kunststoffe, Metalle und Papier.

Welches Produktformat gewinnt in der Präzisionslandwirtschaft am meisten an Bedeutung?

Beutel und Päckchen, insbesondere wasserlösliche oder konzentrierte Beutel, wachsen auf Basis der Nutzung von Tropfbewässerungsdüngung mit einer CAGR von 6,19 %.

Wer sind die drei bedeutendsten Anbieter heute?

Greif, Mauser Packaging Solutions und Amcor kontrollieren zusammen etwas mehr als 28 % des globalen Umsatzes, was ein mäßig fragmentiertes Feld verdeutlicht.

Seite zuletzt aktualisiert am: