Größe und Marktanteil des europäischen Marktes für Süßwarenverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

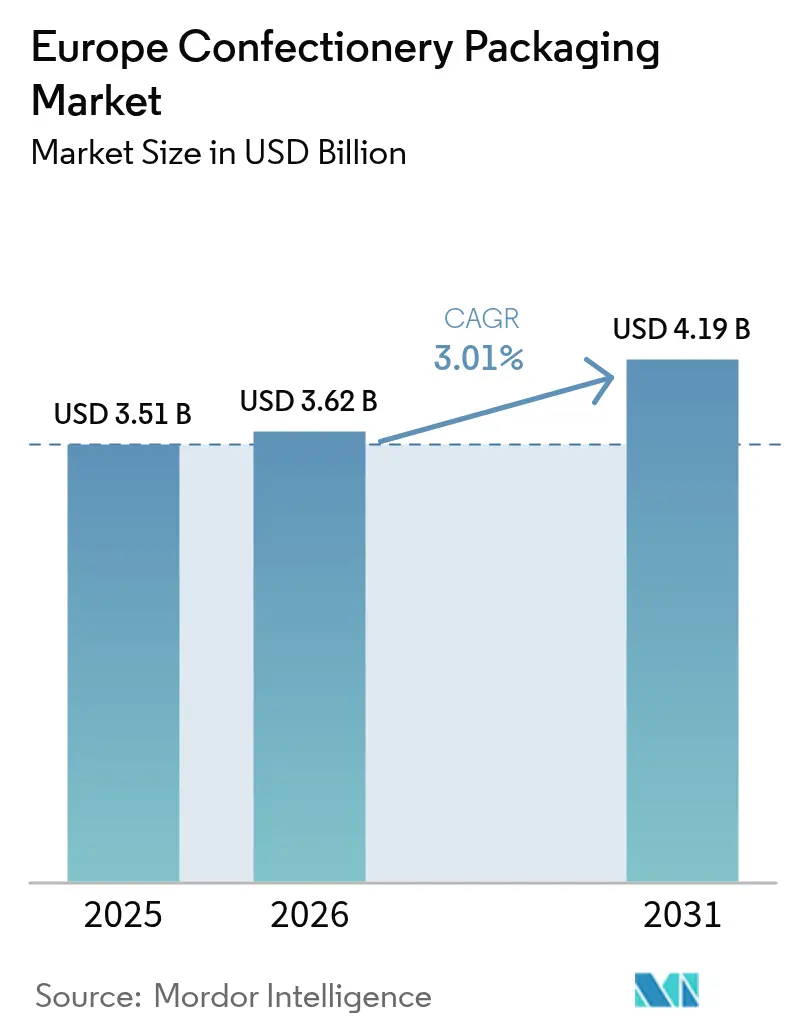

| Marktgröße im Basisjahr (2025) | 3.51 Milliarden US-Dollar |

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 4.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.01% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Süßwarenverpackungen durch Mordor Intelligence

Die Größe des europäischen Marktes für Süßwarenverpackungen wird im Jahr 2026 auf 3,62 Milliarden USD geschätzt, was einem Wachstum gegenüber dem Wert von 3,51 Milliarden USD im Jahr 2025 entspricht, mit Projektionen für 2031 von 4,19 Milliarden USD, was einer Wachstumsrate von 3,01 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage weitet sich aus, da die Premiumisierung die Einführung kleinerer Verpackungsformate vorantreibt, während Nachhaltigkeitsgesetze den Wandel hin zu recycelbaren Monomaterial-Lösungen beschleunigen, die klassische Barriereleistungen erfüllen. Markeninhaber überarbeiten regalfertige Sekundärverpackungen, um die Arbeitskosten im Geschäft zu senken, und investieren in für den E-Commerce optimierte Multipacks, die raueren Vertriebsumgebungen standhalten. Regulatorische Meilensteine wie die EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR) und der bevorstehende Digitale Produktpass gestalten Materialentscheidungen, Datenanforderungen und Investitionsprioritäten neu. Schließlich verstärken anhaltende Preisspitzen bei Kakao, die im Jahr 2024 über 12.000 USD/Tonne gestiegen sind, den Bedarf an portionskontrollierten Formaten, die die Margen durch Optimierung der Haltbarkeit schützen.

Wesentliche Erkenntnisse des Berichts

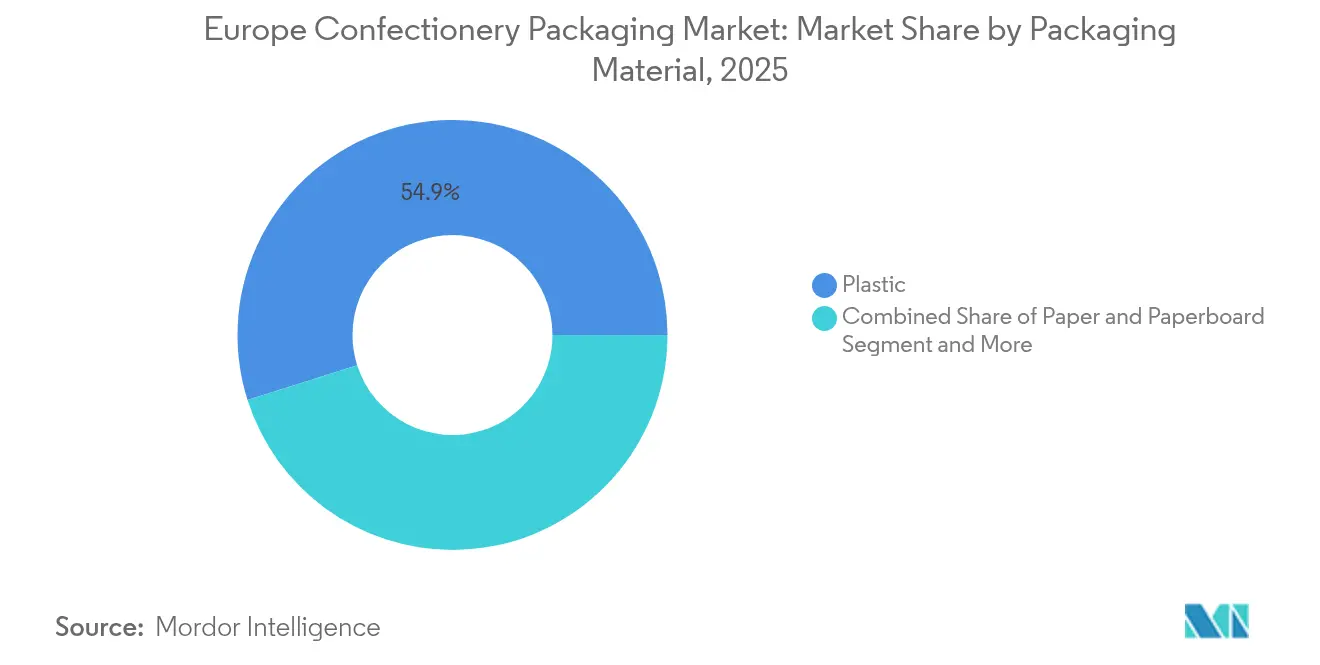

- Nach Verpackungsmaterial hielt Kunststoff im Jahr 2025 einen Anteil von 54,88 % am europäischen Markt für Süßwarenverpackungen, während Biokunststoff und kompostierbare Folien mit einer prognostizierten CAGR von 6,02 % bis 2031 das schnellste Wachstum verzeichnen sollen.

- Nach Verpackungsformat führten flexible Lösungen im Jahr 2025 mit einem Marktanteil von 54,31 % am europäischen Markt für Süßwarenverpackungen; das Segment soll bis 2031 mit einer CAGR von 4,28 % wachsen.

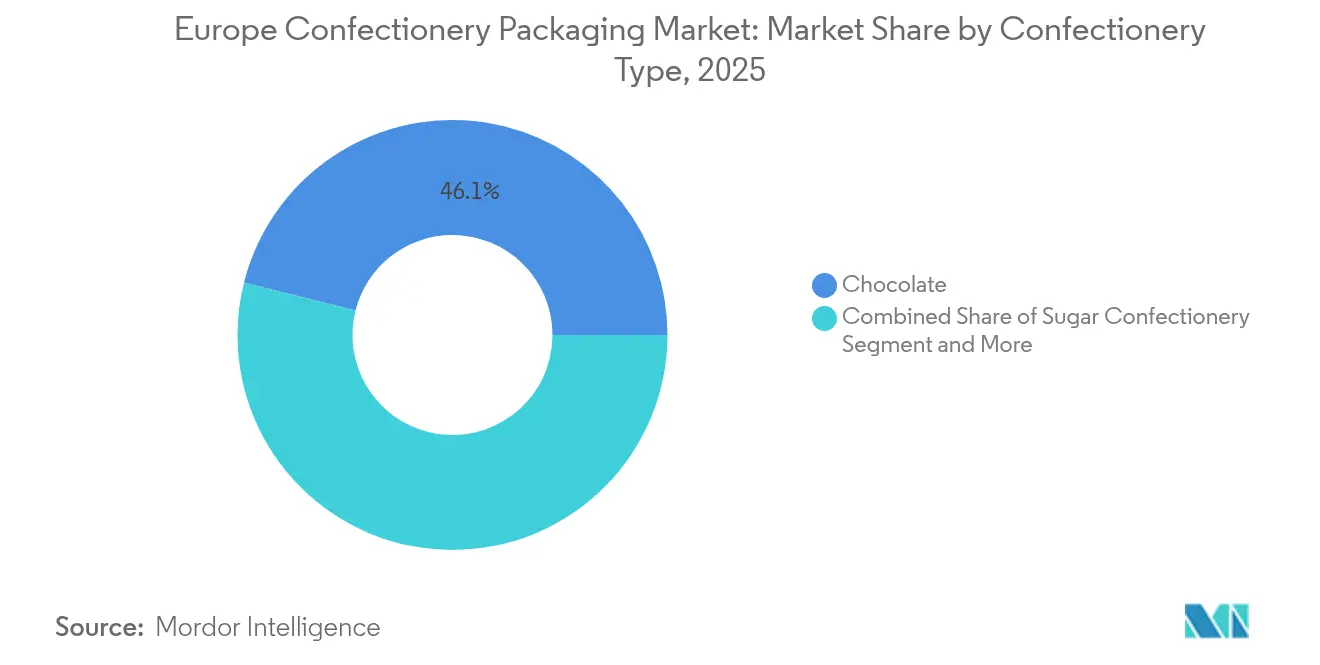

- Nach Süßwarentyp hielt Schokolade im Jahr 2025 einen Anteil von 46,07 % am europäischen Markt für Süßwarenverpackungen, während Zuckerwaren voraussichtlich mit einer CAGR von 6,86 % im Zeitraum 2026–2031 wachsen werden.

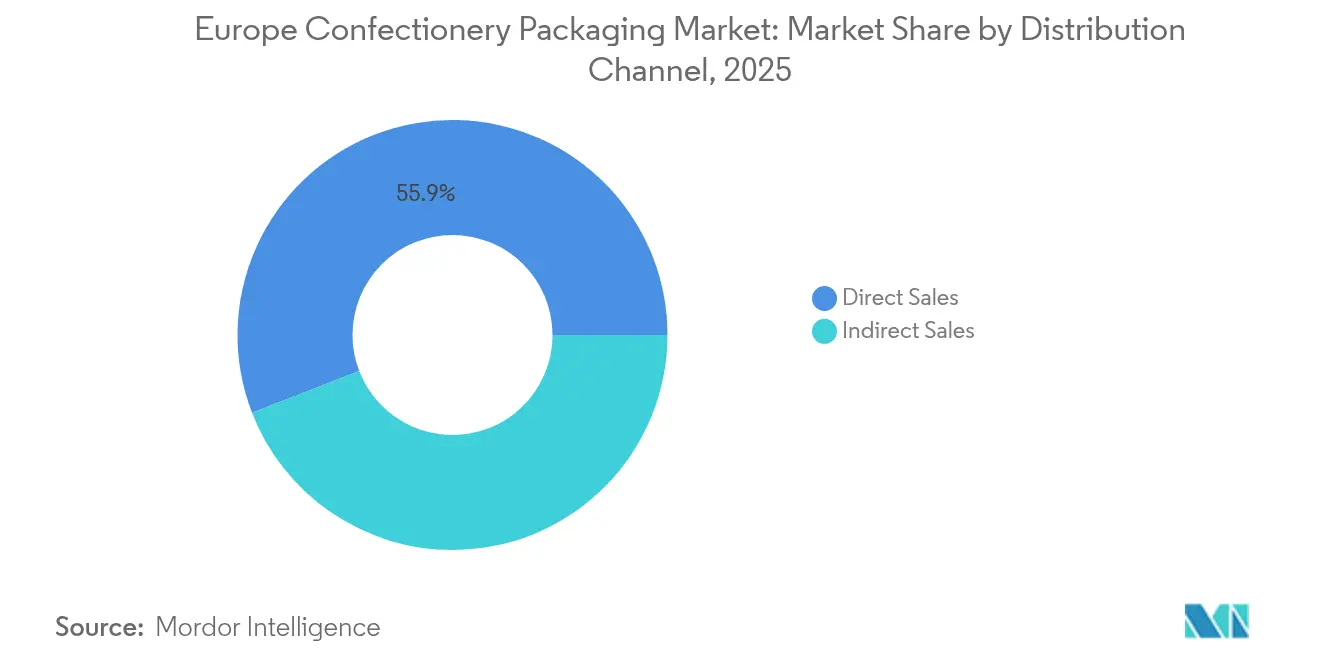

- Nach Vertriebskanal erfasste der Direktvertrieb im Jahr 2025 einen Anteil von 55,88 % am europäischen Markt für Süßwarenverpackungen, doch indirekte Kanäle sollen aufgrund des E-Commerce-Schwungs mit einer CAGR von 4,57 % wachsen.

- Nach Land dominierte Deutschland im Jahr 2025 mit einem Umsatzanteil von 22,23 %, doch für Spanien wird bis 2031 die höchste CAGR von 7,63 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Süßwarenverpackungen

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Durch Premiumisierung bedingte kleinere Verpackungseinführungen | +0.8% | Westeuropa, mit früher Einführung in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbedingter Wandel hin zu recycelbaren Monomaterial-Flexibellösungen | +0.9% | EU-weit, am stärksten in den nordischen Ländern und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Regalfertige Sekundärverpackungen zur Senkung der Arbeitskosten im Geschäft | +0.5% | Vereinigtes Königreich, Deutschland, Frankreich mit Einzelhandelskonsolidierung | Kurzfristig (≤ 2 Jahre) |

| Für den E-Commerce optimierte Süßwaren-Multipacks | +0.7% | Westeuropa, mit Ausweitung auf Osteuropa | Mittelfristig (2–4 Jahre) |

| Biopolymer-Barrierefolien, die kommerzielle Kostenparität erreichen | +0.6% | Deutschland, Niederlande, Skandinavien | Langfristig (≥ 4 Jahre) |

| Smart-Pack-Kodierung für die Einhaltung des EU-Digitalen Produktpasses | +0.4% | EU-weite Umsetzung bis 2027 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Premiumisierung bedingte kleinere Verpackungseinführungen

Die Bereitschaft der Verbraucher, für handwerklich hergestellte Produkte mehr zu bezahlen, treibt Markeninhaber dazu an, anspruchsvolle Kleinformatverpackungen zu entwickeln, die höhere Stückpreise rechtfertigen und gleichzeitig die Kalorienaufnahme begrenzen. Mondelez und Saica haben ein papierbasiertes Multipack vorgestellt, das Premium-Merkmale unterstreicht und Recyclingzielen entspricht. Schokoladenhersteller benötigen hochbarrierige Strukturen zum Schutz des Geschmacks in reduzierten Volumina, was Amcor dazu veranlasst hat, AmFiber Performance Paper für hochmargige Segmente einzuführen.[1]Amcor, „AmFiber Performance Paper Packaging,” amcor.com Präzisionsdosierlinien und fortschrittliche Versiegelungseinheiten unterstützen nun wirtschaftlich rentable Kleinserienläufe und verschaffen Anbietern von flexiblen Anlagen einen Wettbewerbsvorteil. Einzelhändler profitieren von portionskontrollierten Verpackungen, die in Displays im Eingangsbereich des Geschäfts passen, und Verbraucher erhalten mehr Klarheit über Kalorienzahlen, was die breite Relevanz dieses Treibers im gesamten europäischen Markt für Süßwarenverpackungen unterstreicht.

Nachhaltigkeitsbedingter Wandel hin zu recycelbaren Monomaterial-Flexibellösungen

Vorschriften zum Ende der Nutzungsdauer im Rahmen der PPWR und ökologische Verbraucherpräferenzen bewegen Marken dazu, von komplexen Laminaten auf Monomaterial-Folien umzusteigen, die dennoch die Sauerstoff- und Feuchtigkeitsziele erfüllen. Amcors AmPrima-Linie erzielte eine Recyclingquote von 92 %, während kritische Barriereniveaus bei einem kürzlichen Einsatz bei Lorenz Snacks erhalten blieben.[2]Packaging Europe Staff, „Amcor and Lorenz Snacks collaborate on 'recycle-ready' snack packaging,” packagingeurope.com Unternehmenszusagen wie Cadburys 80 % Recyclinganteil für Sharing-Riegel verdeutlichen den Trend, der eine langfristige Nachfrage nach zirkulären Polymeren festigt. Marken, die das Monomaterial-Design beherrschen, erhalten einen Marketingvorteil und einen regulatorischen Vorsprung, während Nachzügler mit höheren Compliance-Kosten und dem Risiko einer Auslistung im Regal konfrontiert sind. Der Wandel stellt daher den wirkungsvollsten Wachstumshebel im europäischen Markt für Süßwarenverpackungen dar.

Regalfertige Sekundärverpackungen zur Senkung der Arbeitskosten im Geschäft

Die Konsolidierung im Einzelhandel erhöht den Druck auf die Effizienz in den Filialen und macht regalfertige Lösungen, die die Auspacktätigkeiten im Lager umgehen, für Lebensmittelhändler attraktiv. Zweckgebaute Trays erleichtern die Nachfüllung, reduzieren den Zeitaufwand für Arbeitsabläufe und verbessern die visuelle Präsentation der Waren. Verpackungslieferanten integrieren Perforierungen und Schaufenster in Wellpappe- oder Kunststoffummantelungen, ohne den Transportschutz zu beeinträchtigen. Die Einführung begann im Vereinigten Königreich und in Deutschland und breitet sich nun nach Frankreich aus, da Einzelhändler ihre Filialformate standardisieren. Hersteller profitieren von einer schnelleren Regalaktivierung, die Fehlbestände begrenzt und den Umsatz aufrechterhält, was eine stetige Akzeptanz im gesamten europäischen Markt für Süßwarenverpackungen unterstützt.

Für den E-Commerce optimierte Süßwaren-Multipacks

Die Ausgaben für Süßwaren im Online-Handel erreichten 2025 in Deutschland 4,7 % des Lebensmitteleinzelhandels, was Designprioritäten beschleunigt, die Druckfestigkeit und thermische Stabilität gegenüber traditioneller Attraktivität im Laden bevorzugen. Abonnementprogramme verstärken die Nachfrage nach strapazierfähigen Außenverpackungen und passgenau bemessenen inneren Schlauchbeutelverpackungen, die dimensionsbasierte Versandgebühren begrenzen. Marken experimentieren mit QR-Codes für die Lieferbestätigung und Frischealarmierungen, die der Rückverfolgbarkeit im Hinblick auf den Digitalen Produktpass vorgreifen. Lieferanten, die schützende Konstruktion mit leichten Monomaterialien verbinden, haben gute Chancen, ihren Anteil am europäischen Markt für Süßwarenverpackungen auszubauen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bevorstehende PFAS- und BPA-Verbote, die Umstellungskosten erhöhen | -0.7% | EU-weit, insbesondere bei Anwendungen mit Lebensmittelkontakt | Kurzfristig (≤ 2 Jahre) |

| Vorgeschlagenes EU-PPWR-Recyclingziel von 95 % bis 2030 | -0.5% | EU-weite Umsetzung mit unterschiedlicher nationaler Durchsetzung | Mittelfristig (2–4 Jahre) |

| Höhere Frachtkosten, die die Wirtschaftlichkeit von Glasbehältern beeinträchtigen | -0.3% | Westeuropa, insbesondere im Premium-Segment | Kurzfristig (≤ 2 Jahre) |

| Regelungen zur Zuckerreduzierung, die das saisonale Geschenkvolumen dämpfen | -0.4% | EU-weit, mit strengerer Umsetzung in den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevorstehende PFAS- und BPA-Verbote, die Umstellungskosten erhöhen

Das Verbot von PFAS in lebensmittelkontaktierenden Materialien ab 2026 begrenzt einzelne Verbindungen auf 25 ppb und zwingt Verarbeiter, Barrieren und Klebstoffe neu zu formulieren. Große Konzerne erwarten Umstellungsausgaben von 50 bis 100 Millionen EUR (58,55 bis 117,09 Millionen USD) für die Aufrüstung von Linien und Verifizierungstests.[3]Food Packaging Forum, „European Council adopts final provisions of PPWR,” foodpackagingforum.org Kleinere Unternehmen tragen proportional höhere Belastungen und könnten Hochbarriere-Nischen verlassen, was das Angebot kurzfristig verknappt. Lieferanten mit zertifizierten PFAS-freien Portfolios sichern sich Premiumpreise und gewinnen Anteile am europäischen Markt für Süßwarenverpackungen.

Vorgeschlagenes EU-PPWR-Recyclingziel von 95 % bis 2030

Die 95-%-Schwelle verpflichtet Markeninhaber zur Neugestaltung mehrlagiger Schokoladenverpackungen, die derzeit für die Haltbarkeitsleistung auf Aluminium oder EVOH angewiesen sind. Die Entwicklungskosten könnten für umfangreiche Portfolios 200 Millionen EUR (234,19 Millionen USD) übersteigen. Die unterschiedliche nationale Durchsetzung erschwert die Planung, und Zertifizierungsengpässe riskieren Verzögerungen bei Markteinführungen. Unternehmen, die die Monomaterial-Wissenschaft bereits beherrschen, werden gegenüber Wettbewerbern im gesamten europäischen Markt für Süßwarenverpackungen die Nase vorn haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsmaterial: Biokunststoffe treiben Innovationen trotz Kunststoffdominanz voran

Kunststoff hielt im Jahr 2025 mit einem Anteil von 54,88 % die Führung am europäischen Markt für Süßwarenverpackungen dank gut verstandener Barriereeigenschaften und Kostenvorteilen. Dennoch übertreffen Biokunststoffe und kompostierbare Folien mit einer CAGR von 6,02 % alle anderen Materialien und markieren das stärkste Wachstumssegment, da regulatorische Anforderungen und ökologische Signale zunehmen. Starre PET-Becher und -Behälter bleiben für die Portionskontrolle relevant, während flexible BOPP- und PE-Folien Multipack-Schlauchbeutelverpackungen verankern. Die Einführung von Monomaterial-Barrierefolien unterstützt die Einhaltung von Recyclingvorschriften, ohne Abstriche bei der Haltbarkeit zu machen, und verlagert die Beschaffung hin zu Lieferanten, die fortschrittliche Extrusion beherrschen. Die Größe des europäischen Marktes für Süßwarenverpackungen im Bereich Biokunststoffformate ist auf dem Weg zu einer raschen Ausweitung, da sich die PLA-Preise den Preisen fossiler Polymere annähern.

Corbions prognostizierte PLA-Erholung sowie frühe kommerzielle Markteinführungen signalisieren, dass eine Kostenparität vor 2028 erreichbar ist. PFAS-Beschränkungen intensivieren die Forschung und Entwicklung im Bereich fluorfreier Barrieren unter Einsatz von EVOH und Bio-Beschichtungen. Kartonhersteller rüsten dispersionsgestrichene Papiere für fettresistente Verpackungen auf, obwohl Leistungsgrenzen den Einsatz noch auf feuchtigkeitsarme Süßwaren beschränken. Metalldosen bleiben im Souvenir-Geschenkbereich aufgrund des wahrgenommenen Traditionswertes bestehen, trotz der Frachtkosteninflation. Insgesamt bestätigen diese Verschiebungen, dass die Materialwahl im gesamten europäischen Markt für Süßwarenverpackungen nun stärker von Recyclingkennzahlen als von traditionellen Kostenbenchmarks geleitet wird.

Nach Verpackungsformat: Flexible Lösungen passen sich Nachhaltigkeitsanforderungen an

Flexible Verpackungen erzielten im Jahr 2025 einen Umsatzanteil von 54,31 % und verzeichnen bis 2031 noch immer eine solide CAGR von 4,28 %, was auf eine unübertroffene Materialausnutzung und logistische Effizienz zurückzuführen ist. Schlauchbeutelverpackungen, Standbodenbeutel und Drallverpackungen werden unter Systemen der erweiterten Herstellerverantwortung positiv bewertet, was die Ökogebühren pro Einheit senkt. Starre Formate verteidigen Premium-Nischen, in denen Regalwirkung und Schutz schwerere Materialien rechtfertigen. Die Größe des europäischen Marktes für Süßwarenverpackungen im Bereich flexibler Monomaterial-Lösungen ist bereit, sich auszuweiten, da Verbesserungen der Barriereleistung mit den 95-%-Recyclingzielen in Einklang gebracht werden.

Amcors zu 92 % recycelbare flexible Struktur für Snacks demonstriert die funktionale Gleichwertigkeit mit herkömmlichen Laminaten. Die Konvergenz des Digitaldrucks ermöglicht saisonale oder durch Influencer angetriebene Grafiken ohne lange Rüstzeiten, was Social-Media-Kampagnen entgegenkommt. In flexible Folien eingebettete Smartsensoren liefern Warnmeldungen bei Temperaturabweichungen und stärken die Wertversprechen für den E-Commerce. Folglich sind Verarbeiter, die leichte Folien mit intelligenten Funktionen verbinden, am besten positioniert, um zusätzliche Anteile am europäischen Markt für Süßwarenverpackungen zu gewinnen.

Nach Süßwarentyp: Zuckerwaren beschleunigen sich inmitten von Gesundheitstrends

Schokolade hielt im Jahr 2025 einen Kategorieanteil von 46,07 %, doch ihre Verpackung steht unter dem Druck steigender Kakaokosten, die Hersteller dazu veranlassen, das Gewicht zu optimieren. Portionskontrollierte Verpackungen mit hochbarriereigen Schichten verlängern die Haltbarkeit und mildern den Schwund durch Temperaturspitzen. Gleichzeitig verzeichnen Zuckerwaren bis 2031 eine CAGR von 6,86 %, da Marken funktionelle Inhaltsstoffe einsetzen und den Zuckergehalt senken, was die akzeptablen täglichen Konsumgelegenheiten ausweitet. Der Marktanteil des europäischen Marktes für Süßwarenverpackungen verschiebt sich geringfügig hin zu Zuckerwaren, da virale Neuheiten wie gefriergetrocknete Süßwaren einen zusätzlichen Wert von 2,2 Milliarden EUR (2,58 Milliarden USD) erschließen.

Kaugummi bleibt eine stabile Nische, die sauerstoffbarrierige Blisterverpackungen erfordert, während medizinische Süßwaren unter verschärften pharma-ähnlichen Vorschriften kindergesicherte Verschlüsse einsetzen. Saisonale Sortimente gehen unter Zuckerreduzierungsrichtlinien geringfügig zurück, doch Premium-Geschenkboxen bleiben in einkommensstarken Segmenten bestehen. Smart-Codes zur Überprüfung der Zutatenprovenienz und Allergeninformationen beginnen auf zuckerfreien Kaudrops zu erscheinen und verdeutlichen, wie Gesundheitstrends und digitale Anforderungen im europäischen Markt für Süßwarenverpackungen zusammenfließen.

Nach Vertriebskanal: Indirekter Vertrieb gewinnt E-Commerce-Schwung

Direkte Lieferflüsse vom Hersteller zum Einzelhändler hatten im Jahr 2025 einen Anteil von 55,88 %, doch indirekte Modelle, die Marktplätze, Abonnementdienste und spezialisierte Fulfillment-Anbieter umfassen, verzeichnen bis 2031 eine stärkere CAGR von 4,57 %. Online-Warenkörbe enthalten mehrere Marken, was Schutzsekundärverpackungen erforderlich macht, die Paketnetzwerken standhalten. Die Größe des europäischen Marktes für Süßwarenverpackungen im Zusammenhang mit E-Commerce-Paketen steigt parallel zu Click-and-Collect- und Last-Mile-Innovationen.

Die Online-Lebensmitteldurchdringung in Deutschland erreichte 2025 4,7 %, und ähnliche zweistellige Zuwächse werden in den Niederlanden und Polen verzeichnet. Verpackungen legen nun Wert auf Kantenstabilität und Isoliereinlagen für den Sommerversand. QR-Codes auf Außenkartons ermöglichen die Echtzeit-Nachverfolgung und verbessern die Erfolgsquote bei der Erstzustellung. Diese funktionellen Upgrades bestätigen, dass das Wachstum des indirekten Kanals die Leistungskriterien im europäischen Markt für Süßwarenverpackungen neu gestaltet.

Geografische Analyse

Deutschlands Führungsrolle im europäischen Markt für Süßwarenverpackungen beruht auf der Tiefe der Automatisierung und der frühzeitigen Einführung recycelbarer Monomaterialien. Das Lebensmittelsegment verzeichnete 2024 ein Umsatzwachstum von 2,1 % und ist auf dem Weg, die E-Commerce-Durchdringung bis 2026 auf über 5 % auszuweiten, was eine solide Pipeline für E-Commerce-fähige Verpackungen schafft. Verarbeiter investieren in KI-Visionsysteme, die Abfall reduzieren und die Barrierenintegrität zertifizieren und so die Einhaltung des bevorstehenden Digitalen Produktpasses sicherstellen. Deutschlands politische Unterstützung für Kreislaufkunststoffe beschleunigt die Verfügbarkeit von Post-Consumer-Rohstoffen und stärkt die Resilienz der inländischen Lieferkette.

Spanien bietet den schärfsten Expansionsvektor, da Süßwarenhersteller Kapazitäten in der Nähe von Mittelmeerhäfen aufbauen und sowohl die EU- als auch die nordafrikanische Nachfrage erschließen. Niedrigere Energiepreise und staatliche Anreize ziehen Linieninstallationen an, die Biopolymerfolien und Smart-Print-Fähigkeiten priorisieren. Verpackungslinien integrieren modulare Füller, die flexibel genug sind, um zwischen Schokoriegeln und Zuckerwaren zu wechseln, und optimieren so die Anlagenauslastung. Der europäische Markt für Süßwarenverpackungen profitiert davon, dass spanische Verarbeiter Volumina skalieren, die die Stückkosten für nachhaltige Substrate senken.

Frankreich, das Vereinigte Königreich, Italien, die Niederlande und Mittel-Osteuropa runden das regionale Bild ab. Französische Prestigemarken verlangen hochwertige starre Schachteln mit ökozertifizierten Einlagen, und die Luxusgeschenkkultur des Landes stützt die durchschnittlichen Verkaufspreise im Premiumbereich. Britische Verarbeiter kämpfen mit dem bürokratischen Aufwand der Ursprungsregeln, erholen sich jedoch durch die Spezialisierung auf Schnellanfertigungen von Maßanfertigungen für Direktvertrieb-an-Verbraucher-Marken. Italienische Verarbeiter verbinden Designästhetik mit funktionalen Bio-Barrieren, während niederländische Unternehmen hafenzentrierte Recycling-Hubs nutzen, um rPET und rPP für geschlossene Kreislaufversorgungen zu sichern. Mittel-Osteuropa erhält Investitionen von multinationalen Konzernen wie Valeo Foods, das kürzlich den slowakischen Kekshersteller I.D.C. für 200 Millionen EUR (234,19 Millionen USD) übernommen hat, um die regionale Reichweite zu vertiefen. Diese vielfältigen Stärken tragen zum kontinentweiten Wachstum des europäischen Marktes für Süßwarenverpackungen bei.

Wettbewerbslandschaft

Der europäische Markt für Süßwarenverpackungen weist eine moderate Fragmentierung auf: Globale Spitzengruppen halten bedeutende Anteile, doch Nischenspezialisten gedeihen durch agile Innovation. Amcor, Mondi und Huhtamaki verfolgen vertikale Integration und betreiben Polymeranlagen, Verarbeitungslinien und Recyclingzentren, die die Versorgungssicherheit gewährleisten. Die angekündigte Vollaktienfusion von Amcor und Berry Global wird einen Verpackungsmarktführer mit einem Umsatz von 24 Milliarden USD und beispielloser Größe im Bereich Flexibellösungen und Gesundheitswesen bilden und signalisiert eine neue Konsolidierungswelle.

Strategische Prioritäten umfassen Kreislaufmaterialien, Smart-Printing und KI-gestützte Qualitätssysteme. Smurfit WestRock meldete für das erste Quartal 2025 Nettoumsätze von 7,66 Milliarden USD und strebt Synergien von 400 Millionen USD an, was den EBITDA-Hebel durch Netzwerkoptimierung verdeutlicht. Crown Holdings übertraf die Gewinnerwartungen für das erste Quartal aufgrund einer robusten europäischen Nachfrage nach Getränkedosen und zeigt damit, dass Metallverpackungen eine widerstandsfähige Spezialnische behalten. Patentanmeldungen von Lactips für essbare wasserlösliche Folien verdeutlichen das disruptive Potenzial neuer Materialwissenschaften.

Aufstrebende Innovatoren sichern sich Anteile bei Biopolymer-Barrieren und Smart-Label-Druck. ALPLA strebt bis 2030 eine Recyclingkapazität von 700.000 Tonnen an und setzt auf integrierte rPET-Kreisläufe. Constantia Flexibles präsentiert auf der FACHPACK 2024 kompostierbare Verpackungen, die die Sauerstoffanforderungen von Süßwaren erfüllen. Private-Equity-Gesellschaften fördern Zusammenschlüsse wie den Kauf von Clifton Packaging durch Carton Pack, der den flexiblen Fußabdruck im Vereinigten Königreich erweitert. Insgesamt ist die Wettbewerbsintensität in Forschungs- und Entwicklungsstärke, Zugang zu Recyclaten und digitalen Fähigkeiten verankert.

Marktführer der europäischen Süßwarenverpackungsbranche

Amcor Plc

Mondi Group

Huhtamaki Oyj

Smurfit Westrock

Crown Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Übernahme von Kellanova durch Mars für 36 Milliarden USD wird einer erweiterten EU-Kartellprüfung unterzogen, die die Beschaffungsmuster im Süßwarenbereich neu gestalten könnte.

- Mai 2025: Smurfit WestRock verzeichnet für das erste Quartal 2025 einen Umsatz von 7,66 Milliarden USD und ein bereinigtes EBITDA von 1,25 Milliarden USD, während die Synergieerzielung voranschreitet.

- Februar 2025: Mondelez stellt Cadbury-Sharing-Riegel über die Partnerschaft mit Amcor auf 80 % Recyclingkunststoff um und deckt damit 300 Millionen Verpackungen im Vereinigten Königreich und Irland ab.

- Februar 2025: Die EU-Verordnung über Verpackungen und Verpackungsabfälle tritt rechtskräftig in Kraft und legt Recycling- und PFAS-Benchmarks fest, die ab August 2026 durchsetzbar sind.

Berichtsumfang des europäischen Marktes für Süßwarenverpackungen

Die Studie verfolgt die Nachfrage nach Endverpackungsprodukten, die für den Verkauf von Süßwaren in Europa verwendet werden. Als einer der bedeutendsten Märkte der Welt steht die Region bei Innovationen in der Süßwarenverpackung an vorderster Front, hauptsächlich angetrieben durch die Endverbraucherpräferenz für nachhaltige Lösungen und regulatorische Rahmenbedingungen. Der Umfang ist auf die in der Studie analysierten Länder beschränkt. Zu den im Arbeitsbereich berücksichtigten wesentlichen Materialtypen und Verpackungsprodukten gehören Papier und Karton (Sekundärverpackungen, Umhüllungen und Multipacks), Kunststoff (Folien, Filme, Beutel usw.), Metallbehälter, Glasflaschen und Gläser. Darüber hinaus analysiert die Studie auch die Auswirkungen von COVID-19 auf den Markt, die bei den aktuellen Marktschätzungen und künftigen Marktprognosen berücksichtigt wurden. Der Länder- und Süßwarentyp-Marktanteil wird auf Basis des prozentualen Anteils am Süßwarenmarkt in Europa ermittelt, da der Süßwarenverpackungsmarkt auf der Grundlage der mit der Süßwarennachfrage korrelierten Nachfrage verfolgt wird.

| Kunststoff | Starr (PET, PP, PS) |

| Flexibel (BOPP, PE, PLA) | |

| Papier und Karton | |

| Metall | |

| Glas | |

| Biokunststoff und kompostierbare Folien |

| Flexibel |

| Starr |

| Schokolade |

| Zuckerwaren |

| Kaugummi |

| Sonstiges (Saisonal, Medizinisch) |

| Direktvertrieb |

| Indirekter Vertrieb |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Übriges Europa |

| Nach Verpackungsmaterial | Kunststoff | Starr (PET, PP, PS) |

| Flexibel (BOPP, PE, PLA) | ||

| Papier und Karton | ||

| Metall | ||

| Glas | ||

| Biokunststoff und kompostierbare Folien | ||

| Nach Verpackungsformat | Flexibel | |

| Starr | ||

| Nach Süßwarentyp | Schokolade | |

| Zuckerwaren | ||

| Kaugummi | ||

| Sonstiges (Saisonal, Medizinisch) | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Indirekter Vertrieb | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Süßwarenverpackungen?

Die Größe des europäischen Marktes für Süßwarenverpackungen erreichte im Jahr 2026 3,62 Milliarden USD und wird voraussichtlich bis 2031 auf 4,19 Milliarden USD anwachsen.

Welches Verpackungsmaterial wächst im europäischen Süßwarensegment am schnellsten?

Biokunststoffe und kompostierbare Folien expandieren bis 2031 mit einer CAGR von 6,02 % und übertreffen damit alle anderen Materialien.

Warum gewinnen Monomaterial-Flexibellösungen an Bedeutung?

Sie erfüllen strenge EU-Recyclingvorschriften und entsprechen gleichzeitig der Barriereleistung herkömmlicher Materialien, sodass Marken Nachhaltigkeitsziele erreichen können, ohne Abstriche bei der Haltbarkeit zu machen.

Welches europäische Land bietet das höchste Wachstumspotenzial für Süßwarenverpackungen?

Für Spanien wird bis 2031 eine CAGR von 7,63 % prognostiziert, dank steigender Fertigungskapazitäten und Exportdynamik.

Seite zuletzt aktualisiert am: