Marktgröße und Marktanteil des indischen Marktes für wiederverwendbare Transportverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

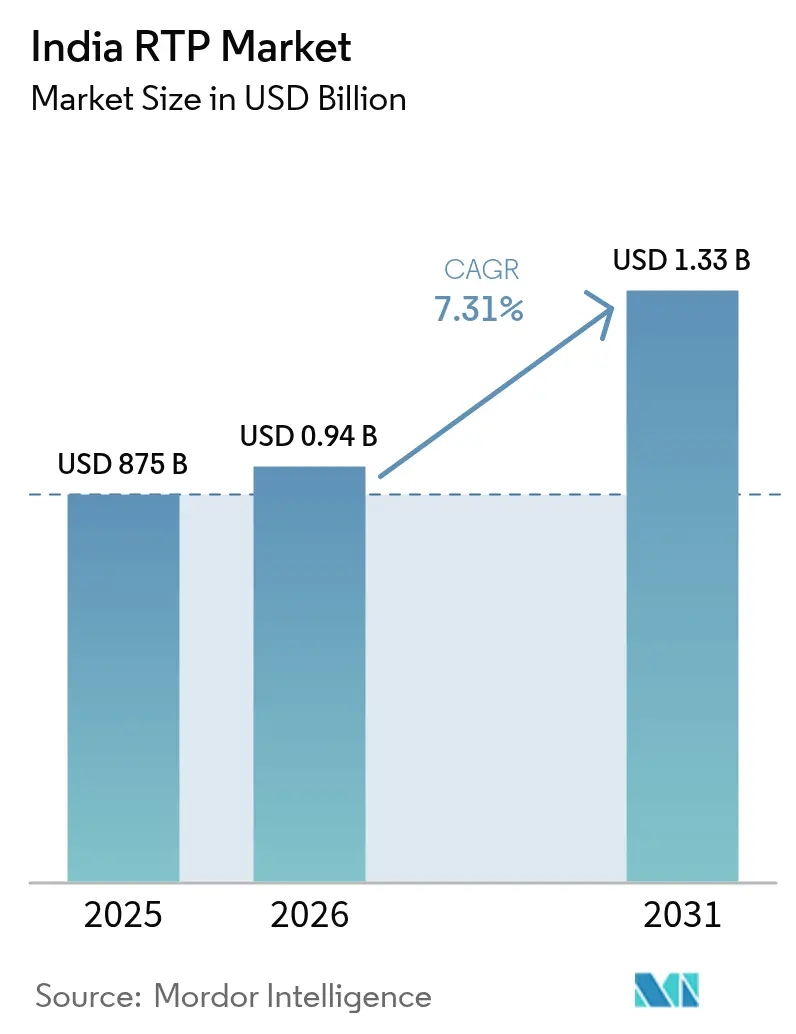

| Marktgröße im Basisjahr (2025) | 875 Milliarden US-Dollar |

| Marktgröße (2026) | 0.94 Milliarden US-Dollar |

| Marktgröße (2031) | 1.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für wiederverwendbare Transportverpackungen von Mordor Intelligence

Die Marktgröße des indischen Marktes für wiederverwendbare Transportverpackungen wurde im Jahr 2025 auf 875 Millionen USD geschätzt und soll von 938,96 Millionen USD im Jahr 2026 auf 1,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,31 % während des Prognosezeitraums (2026–2031). Zunehmender regulatorischer Druck, insbesondere das Mandat zur erweiterten Herstellerverantwortung (EPR), das ab April 2025 einen Recyclinganteil von 30 % bei Hartkunststoffen vorschreibt, beschleunigt den Übergang von Einwegverpackungen zu Mehrwegprodukten. Das rasante Wachstum des E-Commerce in Richtung einer 300-Milliarden-USD-Chance bis 2030 verstärkt die Nachfrage nach gepoolten Paletten, Kisten und Intermediate Bulk Containern, die in fragmentierten Netzwerken der letzten Meile zirkulieren können. Die Konsolidierung von Asset-Pools, wie die Übernahme von CHEP India durch LEAP India, schafft Skaleneffizienzen und integriert gleichzeitig digitale Rückverfolgungssysteme, die eine geschätzte jährliche Palettenverlustrate von 10 % eindämmen. Darüber hinaus unterstützt die Vision der Nationalen Logistikpolitik, die Logistikkosten bis 2030 auf globale Benchmarks zu senken, Infrastrukturinvestitionen, die schnellere Umschlagszeiten und eine verbesserte Auslastung im indischen Markt für wiederverwendbare Transportverpackungen ermöglichen.

Wichtigste Erkenntnisse des Berichts

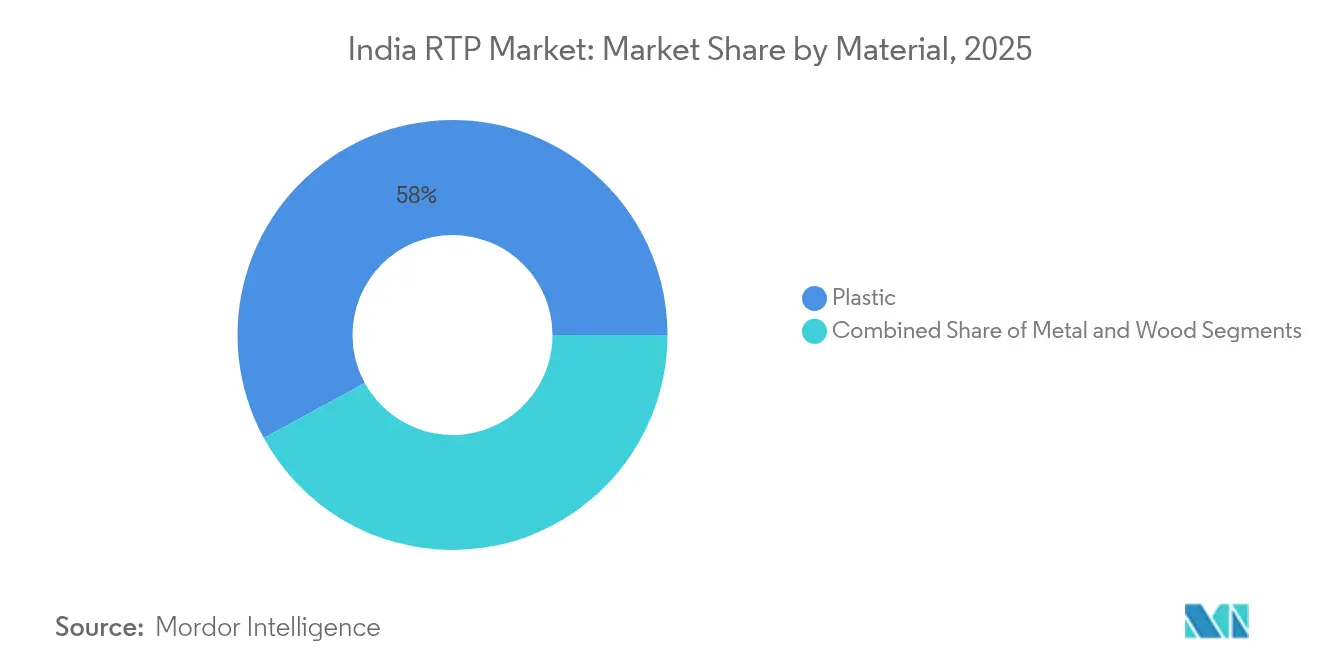

- Nach Material führte Kunststoff mit einem Marktanteil von 57,95 % im indischen Markt für wiederverwendbare Transportverpackungen im Jahr 2025, während Metall bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen wird.

- Nach Produkttyp entfielen 34,95 % der Marktgröße des indischen Marktes für wiederverwendbare Transportverpackungen im Jahr 2025 auf Paletten, während Intermediate Bulk Container bis 2031 mit einer CAGR von 8,68 % wachsen.

- Nach Endverbraucherbranche entfielen 37,55 % des Umsatzanteils im Jahr 2025 auf Lebensmittel und Getränke; Pharmazeutika und Gesundheitswesen sollen bis 2031 mit der höchsten CAGR von 8,95 % wachsen.

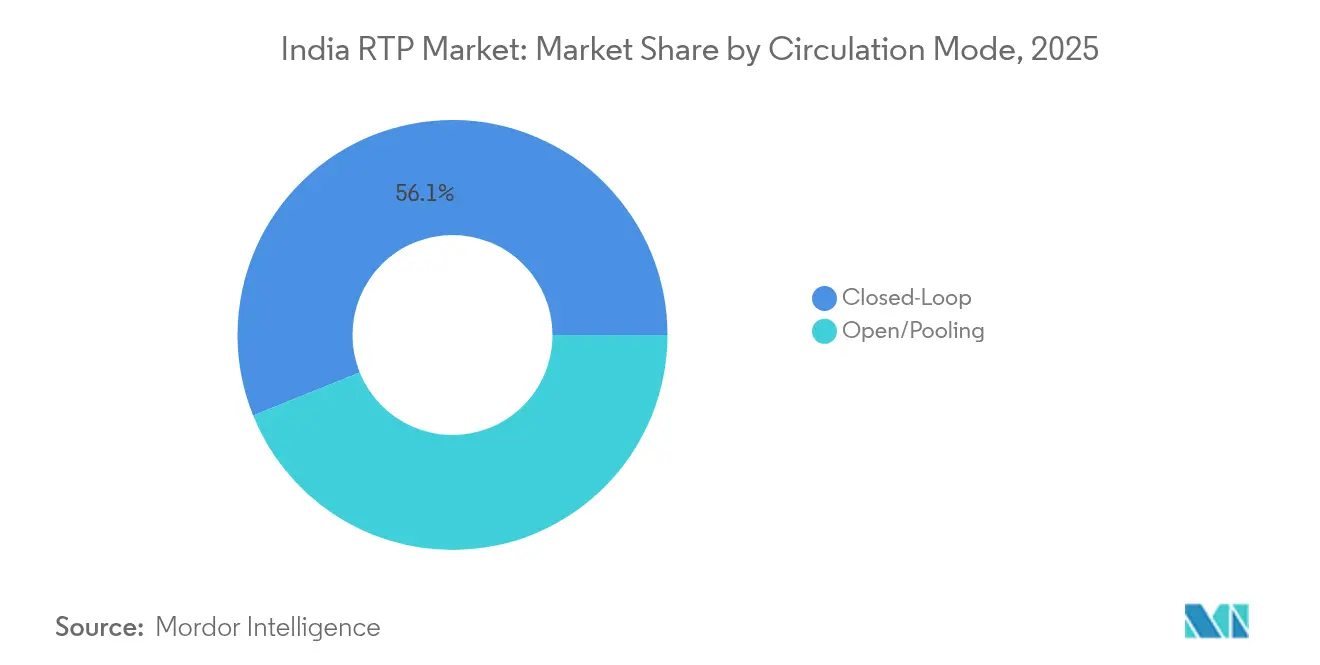

- Nach Umlaufmodus entfielen 56,10 % des Marktanteils des indischen Marktes für wiederverwendbare Transportverpackungen im Jahr 2025 auf geschlossene Kreislaufsysteme, die mit einer CAGR von 8,03 % bis 2031 wachsen.

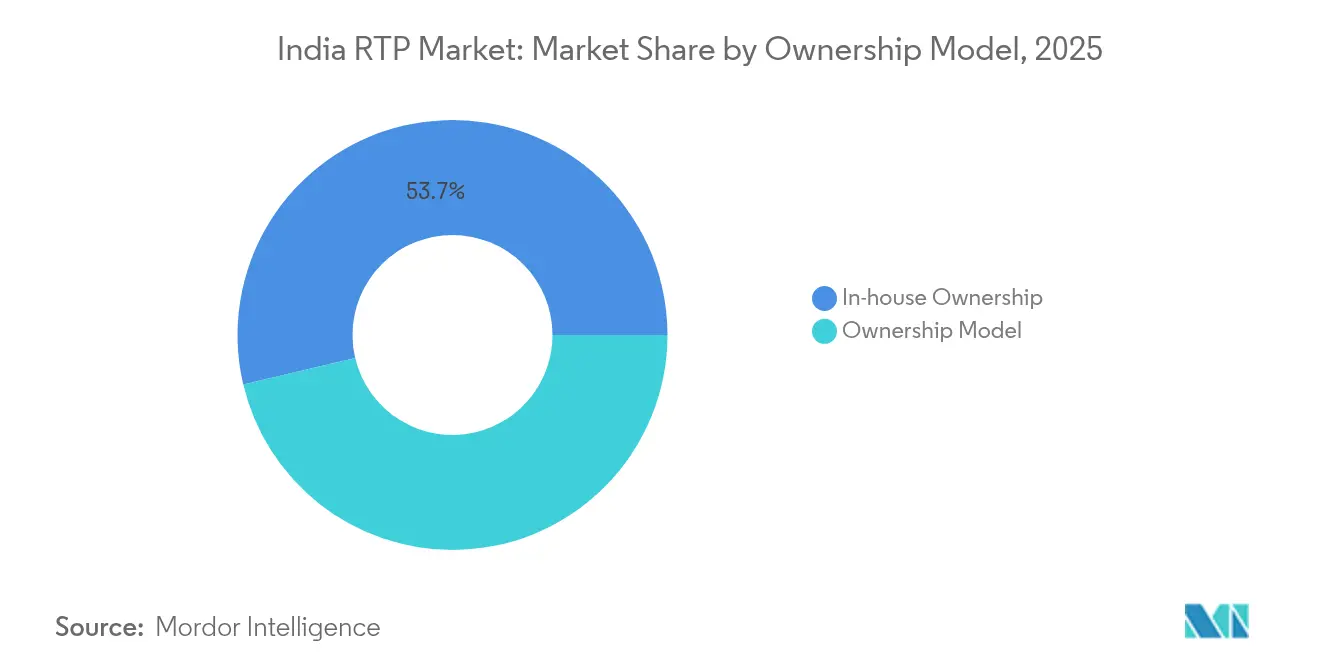

- Nach Eigentumsmodell hielten Eigenbesitzprogramme im Jahr 2025 einen Anteil von 53,70 %, während Miet- und Leasinglösungen mit der höchsten prognostizierten CAGR von 8,66 % bis 2031 verzeichnet werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für wiederverwendbare Transportverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche EPR- und Recyclinganteil-Mandate | +1.8% | National, mit frühen Gewinnen in Maharashtra, Gujarat, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum des E-Commerce-Drittanbieter-Poolings | +2.1% | National, konzentriert in Delhi NCR, Mumbai, Bangalore, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungsdruck durch Lebensmittel- und Getränke- sowie Elektronik-OEMs | +1.5% | National, mit Fertigungszentren in Gujarat, Tamil Nadu, Karnataka | Mittelfristig (2–4 Jahre) |

| OEM-Nachfrage nach RFID-fähiger Null-Fehler-Logistik | +0.9% | National, frühe Einführung in Automobilkorridoren | Langfristig (≥ 4 Jahre) |

| Boom bei pharmazeutischen Kühlkettenexporten mit Bedarf an isolierten wiederverwendbaren Transportverpackungen | +1.2% | National, konzentriert in pharmazeutischen Clustern in Hyderabad, Ahmedabad, Mumbai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche EPR- und Recyclinganteil-Mandate

Der ab April 2025 geltende Pflichtanteil von 30 % Recyclingmaterial bei Hartkunststoffen veranlasst Getränke-, FMCG- und Elektronikunternehmen, ihre Lieferketten auf wiederverwendbare Güter umzustellen. Widerstand von Abfüllern hat Lücken in der Recyclingkapazität aufgedeckt, aber die EPR belohnt gleichzeitig frühe Vorreiter wie Ganesha Ecopet, das seine PET-Recyclingkapazität im Jahr 2024 auf 42.000 Tonnen pro Jahr verdreifacht hat. [1]Starlinger, "Ganesha Ecopet: Mitigating the Effects of Climate Change," starlinger.com Die erwartete Ausweitung der EPR auf alle Substrate bis 2026 wird das Compliance-Terrain erweitern und den indischen Markt für wiederverwendbare Transportverpackungen in den Mittelpunkt unternehmerischer Kreislaufwirtschaftsstrategien rücken. Unternehmen mit etablierten Rücklogistikschleifen genießen nun einen regulatorischen Schutzwall, der die Wechselkosten für Nachzügler erhöht. Investitionen in Pfandsysteme und Rückgabeautomaten-Netzwerke in Maharashtra und Gujarat veranschaulichen, wie regionale politische Führung die Vermögenszirkulation beschleunigen kann.

Explosives Wachstum des E-Commerce-Drittanbieter-Poolings

Städte der Klasse II und III trugen im Jahr 2022 41,5 % des Online-Einzelhandelsvolumens bei und zwangen Drittanbieter-Logistiker, standardisierte Behälter und faltbare Kisten einzusetzen, die mehrere Berührungspunkte ohne Umpackkosten überstehen.[2]IBEF, "India's Grade A Warehousing Supply to Top 300 Million ft² by 2025," ibef.org Der Lagerbestand überstieg bis 2025 300 Millionen ft², und Betreiber wie NIDO Group automatisieren die Sortierung mit Scannern, die RFID-Tags in gemeinsam genutzten Kisten lesen. Die kollektive Skalierung senkt die Logistikkosten pro Einheit um bis zu 15 %, eine Einsparung, die direkt das wettbewerbsfähige Preismodell des E-Commerce speist. Bestellungen über den staatlichen E-Marketplace von über 24 Milliarden USD im Geschäftsjahr 2023 bestätigen die Wirtschaftlichkeit gepoolter Güter für institutionelle Beschaffungskanäle weiter. Diese Dynamiken erweitern die Kundenbasis des indischen Marktes für wiederverwendbare Transportverpackungen über die traditionelle Fertigung hinaus und verankern das Wachstum in digitalen Handelskorridoren.

Kostensenkungsdruck durch Lebensmittel- und Getränke- sowie Elektronik-OEMs

Steigende Polypropylenpreise auf 970–990 USD/t CFR Anfang 2025 haben die Verpackungsmargen verengt und Marken dazu veranlasst, auf langlebigere wiederverwendbare Transportverpackungsgüter umzusteigen, deren Kosten über Dutzende von Transporten amortisiert werden. Für die Elektronikindustrie, wo Verpackungen 5 % der Ab-Werk-Kosten ausmachen können, erzielen wiederverwendbare Einlagen direkte Einsparungen und reduzieren gleichzeitig elektrostatische Risiken. Die Installation robotergestützter Palettierer bei Balaji Wafers, die HDPE-Paletten integrieren, reduzierte ungeplante Ausfallzeiten auf null und bewies, dass Automatisierung und wiederverwendbare Verpackungen komplementäre Investitionen sind. [3]Intralox, "Back-End Automation That's Future Ready," intralox.com Da die Rentabilität von Flexverpackungsherstellern im Geschäftsjahr 2024 auf ein Dekadentief von 8 % sank, wurde der Fall für eine Verlagerung des Kapitals in wiederverwendbare Systeme überzeugender. Diese Wirtschaftlichkeit stärkt die Einführungskurven im indischen Markt für wiederverwendbare Transportverpackungen und dämpft die Anfälligkeit gegenüber Harzpreisschwankungen.

OEM-Nachfrage nach RFID-fähiger Null-Fehler-Logistik

OEMs in der Automobil-, Haushaltsgeräte- und Präzisionstechnikbranche schreiben nun RFID-integrierte Paletten vor, die alle paar Sekunden Zustand und Geokoordinaten übermitteln. Die jährliche Palettenabnutzung, geschätzt auf 10 % der Flottengröße, kostet die Industrie Millionen. Pilotprogramme im Automobilkorridor von Pune reduzierten Verlustzwischenfälle nach der Geräteeinführung um 30 %. Wiliots Umgebungs-IoT-Etiketten erweitern die Verfolgung auf Temperatur und Luftfeuchtigkeit, eine Fähigkeit, die von Frischwarenexporteuren geschätzt wird. Patentaktivitäten rund um automatisierte Lagerbehälter und einteilige wiederverschließbare Verpackungen unterstreichen den anhaltenden Forschungs- und Entwicklungsschwung. Da die Sensorpreise sinken, entwickelt sich der indische Markt für wiederverwendbare Transportverpackungen von der Vermögensbündelung zu datenreichen Serviceplattformen, die Transparenz monetarisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Unsicherheit beim Return on Investment | -1.2% | National, besonders KMU in Städten der Klasse II/III betreffend | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Rücklogistikinfrastruktur | -0.8% | National, akut in ländlichen und halbstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| GST-Compliance-Hürden für gepoolte Güter | -0.6% | National, komplex bei länderübergreifenden Operationen | Mittelfristig (2–4 Jahre) |

| Güterverlusten durch fehlende Palettenverfolgungs-Standards | -0.9% | National, schwerwiegend in Hochdiebstahlkorridoren und unorganisierten Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Unsicherheit beim Return on Investment

Ein umfassendes Programm für wiederverwendbare Transportverpackungen kann Millionen von USD für Werkzeuge, Formen und den Flottenaufbau erfordern, was den Cashflow kleiner Unternehmen belastet. Time Technoplast's Ausgaben von 1.500 Crore INR (180 Millionen USD) veranschaulichen den für eine landesweite Präsenz erforderlichen Umfang. Bei Amortisationszeiten von 18–36 Monaten zögern Finanzvorstände angesichts volatiler Harzpreise und Nachfrageschwankungen. Der Umsatzrückgang von Supreme Industries im zweiten Quartal des Geschäftsjahres 2025, verschärft durch PVC-Preisschwankungen, verdeutlicht, wie Materialzyklen die Return-on-Investment-Horizonte verlängern können. Eingeschränkter Zugang zu Anlagenfinanzierungsinstrumenten hält viele KMU in der Schwebe und dämpft das potenzielle Eindringen in den indischen Markt für wiederverwendbare Transportverpackungen.

Fragmentierte Rücklogistikinfrastruktur

Sammel- und Aufbereitungseinrichtungen sind außerhalb der Städte der ersten Klasse nach wie vor selten, was dazu führt, dass leere Güter Hunderte von Kilometern ohne Ladung zurücklegen müssen, was die Gesamtkosten erhöht. Studien über Befestigungsmittelhersteller zeigen ineffiziente Rücktransportwege als primäre Barriere für die Einführung der Rücklogistik. Staatliche Pläne für 35 multimodale Logistikparks versprechen Abhilfe, aber die Umsetzung hinkt hinterher und aktuelle Betreiber verlassen sich auf Ad-hoc-Regionalpartnerschaften. Qualitätsinkonsistenz bei Drittanbieter-Aufbereitern verschlechtert die Vorhersagbarkeit der Zykluszeiten und schreckt Markeninhaber von großangelegten Verpflichtungen ab. Bis sich die Netzwerkdichte verbessert, werden Infrastrukturlücken die Wachstumsrate des indischen Marktes für wiederverwendbare Transportverpackungen begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz von Kunststoff inmitten des rasanten Aufstiegs von Metall

Kunststoff behielt im Jahr 2025 einen Anteil von 57,95 % am indischen Markt für wiederverwendbare Transportverpackungen, was seine leichte Festigkeit und erschwinglichen Werkzeugkosten widerspiegelt. Die Führungsposition des Segments ist in Getränke-, FMCG- und Elektroniklieferketten verankert, die Geschwindigkeit gegenüber Hochleistungsanforderungen priorisieren. Steigende Nachhaltigkeitsmandate und der Bedarf an höherer Wärmebeständigkeit lenken jedoch pharmazeutische und chemische Exporteure zu Metallbehältern, was das Segment bis 2031 mit einer CAGR von 9,05 % antreibt. Der Preisanstieg von Polypropylen veranlasst Käufer, die gesamten Lebenszykluskosten statt der anfänglichen Stückkosten zu prüfen, eine Kalkulation, die oft zugunsten von Edelstahl- oder Aluminium-Intermediate-Bulk-Containern für hochmargige Güter ausfällt. Nilkamals Investition in lebensmittelechte HDPE-Kisten unterstreicht die Nischenspezialisierung als Schutz gegen den Vordringen von Metall. Biobasierte PLA-Initiativen, die durch neue Kapazitäten von 2.000 Crore INR (240 Millionen USD) unterstützt werden, könnten die Materialpräferenz bis Ende des Jahrzehnts neu ordnen und dem indischen Markt für wiederverwendbare Transportverpackungen eine grüne Prämiumschicht hinzufügen.

Die Stabilität der Materialversorgung beeinflusst Beschaffungsverträge nun ebenso stark wie der Preis. Harzabnehmer überwachen Raffinerieabschaltungen und Frachtunterbrechungen mit neuer Dringlichkeit und setzen auf Dual-Spec-Verpackungen, die sowohl für Kunststoff als auch für Metall qualifiziert sind, um Risiken abzusichern. Unterdessen heben Metallpool-Betreiber Nutzungsdauern von 8–10 Jahren und sekundären Schrottwert hervor, der die höheren Investitionskosten ausgleicht. Da Kreislaufwirtschafts-Scorecards Teil von Ausschreibungsbewertungen werden, aktualisieren Markeninhaber zunehmend Stücklisten, um quantifizierte CO2-Reduzierungen widerzuspiegeln, die mit geschlossenen Kreislaufpolymeren und unendlich recycelbaren Legierungen verbunden sind. Das Wettbewerbsgeflecht wird voraussichtlich die Dominanz von Kunststoff aufrechterhalten, aber schrittweise Anteile in regulierten Endmärkten abbauen, was die Materialwahl im gesamten indischen Markt für wiederverwendbare Transportverpackungen flexibel hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Paletten führen, während Intermediate Bulk Container stark wachsen

Paletten repräsentierten im Jahr 2025 34,95 % der Marktgröße des indischen Marktes für wiederverwendbare Transportverpackungen und festigten ihren Status als universelles Arbeitspferd der inländischen Logistik. Standardisierte Grundflächen, insbesondere die Basis 1200 × 1000 mm, passen gut zu automatisierten Lager- und Abrufsystemen, die sich nun in Lagerhäusern der Klasse A verbreiten. Kollaborative Roboter in Snackfabriken stapeln Palettenladungen 12 % schneller, senken die Arbeitskosten pro Tonne und stärken die zentrale Rolle der Palette in Fabrikautomatisierungsstrategien. Intermediate Bulk Container sind der am schnellsten wachsende Bereich mit einer CAGR von 8,68 % und ziehen Nachfrage von chemischen, agrochemischen und pharmazeutischen Exporteuren an, die ihre hohe Nutzlastdichte und Kompatibilität mit ISO-Tankfrachtrouten schätzen. Faltbare Modelle reduzieren das Rücktransportvolumen um bis zu 65 %, ein überzeugendes Argument, da Diesel in wichtigen Korridoren über 90 INR pro Liter bleibt.

Die Produktentwicklung neigt zu intelligenten Varianten: RFID-fähige Paletten mit Plug-and-Play-Sensorintegration, isolierte Intermediate Bulk Container mit Phasenwechselmaterialien für 120-stündige Kühlung und faltbare Kisten, die sich selbst verriegeln, um den manuellen Klippenverbrauch zu reduzieren. Time Technoplast's 60%iger Anteil an großen Kunststofftrommeln zeigt, wie Dominanz in einer Nische Margen schützen kann, selbst wenn breitere Produktlinien mit Commoditisierungsdruck konfrontiert sind. Im Prognosezeitraum wird die Nachfragekonvergenz rund um die Omnichannel-Auftragserfüllung Produktgrenzen verwischen und hybride Lösungen wie palettengroße faltbare Boxen mit Einlageneinschüben hervorbringen. Diese Innovationen werden die Produktmixkomplexität im gesamten indischen Markt für wiederverwendbare Transportverpackungen erhöhen.

Nach Endverbraucherbranche: Führung von Lebensmitteln und Getränken inmitten der Beschleunigung der Pharmaindustrie

Lebensmittel und Getränke erfassten im Jahr 2025 37,55 % des Marktanteils des indischen Marktes für wiederverwendbare Transportverpackungen, da schnell drehende Artikel, von Milchbeuteln bis zu abgefülltem Wasser, auf wiederverwendbare Kisten und Paletten für die Just-in-Time-Auffüllung moderner Handelsregale angewiesen waren. Gekühlte Milchrouten in Tamil Nadu standardisieren nun auf HDPE-Boxen, die nach neuen BIS-Normen zertifiziert sind, was die Hygienekonformität stärkt und den Verbrauch von Folienverpackungen reduziert. Margendruck bei Flexverpackungen veranlasst Snackhersteller, auf wiederverwendbare Behälter für Verteilzentren umzusteigen, was Kartonabfall und Frachtvolumen reduziert. Pharmazeutika und Gesundheitswesen verzeichnen mit einer CAGR von 8,95 % bis 2031 das schnellste Wachstum, getrieben durch Impfstoffexporte und biologische API-Sendungen, die BIP-konforme Behälter mit Thermoauskleidungen erfordern.

Regulierungsbehörden, die die Prüfhäufigkeit in Impfstoffwerken erhöhen, fördern die Kühlkettenzertifizierung von Verpackungsflotten und drängen Pharmaunternehmen zu dedizierten Gütern im indischen Markt für wiederverwendbare Transportverpackungen. Automobilhersteller bleiben stetige Abnehmer von Schwerlastgestellen und faltbaren Großbehältern, die lackierte Karosserieteile bei länderübergreifenden Transporten schützen. Unterdessen schreiben Unterhaltungselektronik-Monteure in Noida ESD-sichere Trays vor, um statische Entladungen beim Leiterplattentransport zu verhindern. Dieses Endverbrauchermosaik erweitert den adressierbaren Markt, doch jede Branche wendet einzigartige Spezifikationsfilter an, was Lieferanten vor die Herausforderung stellt, modulare Portfolios aufzubauen, die Anpassung und Skaleneffekte in Einklang bringen.

Nach Umlaufmodus: Geschlossene Kreislaufsysteme behalten die Dominanz

Geschlossene Kreisläufe, die von einem einzelnen Markeninhaber oder einem engen Konsortium kontrolliert werden, hielten im Jahr 2025 56,10 % des indischen Marktes für wiederverwendbare Transportverpackungen und wachsen mit einer CAGR von 8,03 %, da Unternehmen garantierte Güterversorgung und vorhersehbare Rückgabezyklen anstreben. CHEPs Teilen-und-Wiederverwenden-Konzept veranschaulicht die Vorteile: häufige Inspektion, bedarfsgerechte Reparatur und ein digitaler Pass für jede Palette. In Automobillieferketten begrenzt die geschlossene Kreislaufnutzung zwischen Komponentenlieferantenclustern und OEM-Montagewerken das Kontaminationsrisiko und verkürzt die Zykluszeit auf bis zu vier Tage. Offenes Pooling bleibt für KMU und Drittanbieter-Logistiker unerlässlich, die keine Flotten für saisonale Spitzen rechtfertigen können, aber seine Durchdringung wird durch Verlustrisiken und variable Servicequalität in verschiedenen Regionen begrenzt.

Digitalisierung verwischt die Modusunterschiede: Hybridmodelle ermöglichen es proprietären Gütern, für Rücktransportabschnitte in gemeinsame Netzwerke einzutreten, was die Gerätenutzung maximiert, ohne die vollständige Kontrolle aufzugeben. Brambles schätzt, dass eine Reduzierung unkompensierter Verluste um 30 % weltweit jährliche Barmitteleinsparungen von 150 Millionen USD ergibt, was zeigt, wie Güterintelligenz in ruhenden Beständen gebundenes Kapital freisetzen kann. Pilotprojekte im Jahr 2025 in Rajasthan integrieren blockchain-basierte Sorgerechtsübergaben, die jeden Austausch mit einem Zeitstempel versehen, was eine branchenweite Einführung vorwegnimmt und den Wertbeitrag geschlossener Kreislaufmodelle im indischen Markt für wiederverwendbare Transportverpackungen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsmodell: Eigenbesitz führt trotz Mietwachstum

Eigenbesitzprogramme machten im Jahr 2025 53,70 % des indischen Marktes für wiederverwendbare Transportverpackungen aus, was die tief verwurzelten Gewohnheiten der Güterbesitz bei Konsumgüterkonzernen widerspiegelt. Eigenbesitz ermöglicht Anpassungen, markenspezifisch gefärbte Kisten, spezielle Lüftungsschlitze, manipulationssichere RFID-Schlösser, die Mietflotten selten in großem Maßstab anbieten. Dennoch treiben Investitionskostensensibilität und der Wandel zu anlagenleichten Bilanzen eine CAGR von 8,66 % für Miet- und Leasingpakete an. LEAP Indias Übernahme von CHEP India erweiterte seine Flotte auf über 11 Millionen Güter und 33 Depots und bietet Kunden eine Einrechnungslösung für Paletten, Behälter und Kisten im ganzen Land.

Mietanbieter bündeln nun Apps für vorausschauende Wartung, die Ausfallzeitwarnungen senden und Benutzerbedenken hinsichtlich versteckter Aufbereitungskosten zerstreuen. Einige bieten variable Laufzeitverträge an, die sich an Spitzenfestivalzeiten anpassen und Leerlaufgebühren reduzieren. Hybridprogramme, Kauf von Paletten für eigene Routen, Leasing von Extras für Aktionen, entstehen in FMCG-Beschaffungsstrategien. Im Laufe der Zeit werden die Wirtschaftlichkeit von Gütern als Dienstleistung die Eigentumsrendite weiter erodieren und das Gleichgewicht schrittweise in Richtung OPEX-basierter Modelle im indischen Markt für wiederverwendbare Transportverpackungen verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westliche und südliche Industriegürtel, Maharashtra, Gujarat, Tamil Nadu und Karnataka, generieren im Jahr 2025 etwa 59,25 % der Nachfrage, da sie Automobil-, Textil- und Petrochemiezentren beherbergen. Der Delhi-NCR-Cluster führt beim E-Commerce-Paketvolumen und veranlasst Drittanbieter-Logistiker, vielseitige faltbare Kisten zu bevorraten, die in Mischladungsfahrzeugen mitfahren. Hyderabad und Ahmedabad dominieren pharmazeutische Exporte, und ihr Bedarf an BIP-konformen Behältern treibt die lokale Fertigung von isolierten Gütern für wiederverwendbare Transportverpackungen an. Staatliche Pläne für 35 multimodale Logistikparks, einschließlich Knotenpunkten in der Nähe von Chennai und Nagpur, versprechen, Rückgabeschleifen zu straffen und Leerfahrten zu reduzieren, was dem indischen Markt für wiederverwendbare Transportverpackungen direkt zugute kommt.

Das Angebot an Lagerhäusern der Klasse A überstieg im Jahr 2025 300 Millionen ft², wobei Pune und NCR 45 % der Premiumkapazität auf sich vereinen. Entwickler weisen zunehmend Aufbereitungsbuchten innerhalb von Parks zu, was eine sofortige Triage beschädigter Güter ermöglicht und die Ausfallzeit von zehn auf vier Tage reduziert. Unterdessen positioniert Time Technoplast's bevorstehendes Konkan-Werk das Unternehmen nahe westlicher Häfen und verkürzt die Exportvorlaufzeit für Verbundstoffzylinder und Industrietrommeln. Karnatakas Kreislaufwirtschaftspilot zur Umwandlung von Agrarabfällen in Ethanol unterstreicht den Appetit des Bundesstaates auf wiederverwendbare Behälter in Biokraftstoff-Wertschöpfungsketten.

Städte der Klasse II/III, von Indore bis Coimbatore, profitieren von steigendem verfügbarem Einkommen und Smartphone-Durchdringung, was den lokalen E-Commerce-Versand ankurbelt, der auf gepoolte Behälter für die Rücklogistiksammlung angewiesen ist. Das Unionsbudget 2025's Rückverfolgungsmandat für gepoolte Güter, gekoppelt mit klareren Vorsteuerabzügen auf Anlageninfrastruktur, sollte die Compliance-Reibung über Staatsgrenzen hinweg verringern. Lokale Sprachschnittstellen auf Pooling-Apps und Partnerschaften mit regionalen Transportgenossenschaften werden zu Differenzierungsmerkmalen und stellen sicher, dass der indische Markt für wiederverwendbare Transportverpackungen eine landesweite Abdeckung erreicht, ohne die Servicequalität zu beeinträchtigen.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, tendiert jedoch zur Konsolidierung. LEAP Indias Kauf von CHEP India im Januar 2025 vereint zwei große Pools und schafft Netzwerkdichte, die die Umschlagsgeschwindigkeit erhöht und Eintrittsbarrieren für kleinere Wettbewerber erhöht. Brambles integriert über 550.000 selbstversorgende Tracker, die Nutzungsdaten in KI-Engines einspeisen, die Güterumpositionierung steuern und Verluste jährlich um 30 % reduzieren. Time Technoplast nutzt seinen 60%igen Anteil an Kunststofftrommeln, um Kisten und Intermediate Bulk Container im Chemiesektor zu verkaufen, was Produktnähe als Wachstumstaktik demonstriert.

Technologiegetriebene Startups bringen frischen Wettbewerb. Amplepac bietet blockchain-verifizierte gemeinsam nutzbare Verpackungen an, deren intelligente Schlösser jeden Sorgerechtsaustausch mit einem Zeitstempel versehen, und zielt auf abfallfreie E-Lebensmittellieferungen ab. Loop Industries arbeitet mit Ester zusammen, um bis 2027 eine Infinite-Loop-Anlage in Gujarat zu bauen, die 100 % recyceltes PET-Harz produziert und eine eigene Versorgung mit kreisförmigem Rohmaterial für Pooler sicherstellt. IFCOs ESG-Offenlegungen heben bewertete CO2-Minderung hervor, helfen Einzelhändlern, Scope-3-Ziele zu erreichen, und drängen die Beschaffung zu Anbietern mit nachweisbaren Nachhaltigkeitsnachweisen.

Strategische Schritte umfassen Fusionen, Kapazitätserweiterungen und digitale Dienste. Mahindras Einführung des elektrischen ZEO-Vierradfahrzeugs fügt der letzten Meile saubere Mobilität hinzu und senkt die Gesamtemissionen pro Fahrt. CHEPs FalConic-Container aus Europa, hergestellt mit 80 % Post-Consumer-Harz, erhöht die Leistungsstandards und könnte über globale Konten in Indien eingeführt werden. Insgesamt schärfen diese Initiativen die Wettbewerbsdynamik und fördern gleichzeitig die Technologieeinführung im gesamten indischen Markt für wiederverwendbare Transportverpackungen.

Marktführer im indischen Markt für wiederverwendbare Transportverpackungen

GEFCO Group

Nefab AB

Signode Limited

CHEP Logistics

LEAP India

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: LEAP India erwarb CHEP India Private Limited und erweiterte sich auf 33 Lagerhäuser und über 11 Millionen Güter.

- Februar 2025: Loop Industries und Ester bestätigten den Spatenstich für eine Infinite-Loop-PET-Anlage in Gujarat im zweiten Quartal 2025.

- Januar 2025: IFCO Systems veröffentlichte seinen ESG-Bericht 2024 mit Meilensteinen zur Kreislaufwirtschaft.

- Oktober 2024: CHEP Europe stellte den wiederverwendbaren FalConic-Container mit 80 % PCR-Inhalt vor.

Berichtsumfang des indischen Marktes für wiederverwendbare Transportverpackungen

Wiederverwendbare Transportverpackungen sind ein System aus wiederverwendbaren Gestellen, Paletten, Handbehältern oder Großbehältern, die Produkte sicher und effizient durch die Lieferkette bewegen. Diese Verpackungssysteme werden aus langlebigen Materialien wie Holz, Kunststoff und Metall hergestellt. Im Gegensatz zu Einwegverpackungen sind sie für den Mehrfacheinsatz in verschiedenen Endverbraucherbranchen vorgesehen, darunter Automobil, Lebensmittel und Getränke, Konsumgüter, Elektronik und Haushaltsgeräte.

| Kunststoff |

| Metall |

| Holz |

| Paletten |

| Kisten und Trays |

| Intermediate Bulk Container |

| Trommeln und Fässer |

| Einlagen und Gestelle |

| Automobilindustrie |

| Lebensmittel und Getränke |

| Konsumgüter und Einzelhandel |

| Elektronik und Haushaltsgeräte |

| Pharmazeutika und Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Geschlossener Kreislauf |

| Offen/Pooling |

| Miete/Leasing |

| Eigenbesitz |

| Nach Material | Kunststoff |

| Metall | |

| Holz | |

| Nach Produkttyp | Paletten |

| Kisten und Trays | |

| Intermediate Bulk Container | |

| Trommeln und Fässer | |

| Einlagen und Gestelle | |

| Nach Endverbraucherbranche | Automobilindustrie |

| Lebensmittel und Getränke | |

| Konsumgüter und Einzelhandel | |

| Elektronik und Haushaltsgeräte | |

| Pharmazeutika und Gesundheitswesen | |

| Sonstige Endverbraucherbranchen | |

| Nach Umlaufmodus | Geschlossener Kreislauf |

| Offen/Pooling | |

| Nach Eigentumsmodell | Miete/Leasing |

| Eigenbesitz |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Marktes für wiederverwendbare Transportverpackungen?

Der Markt beläuft sich im Jahr 2026 auf 938,96 Millionen USD und soll bis 2031 1,33 Milliarden USD erreichen.

Welches Material dominiert den indischen Markt für wiederverwendbare Transportverpackungen?

Kunststoff führt mit einem Anteil von 57,95 % im Jahr 2025, obwohl Metallbehälter mit einer CAGR von 9,05 % am schnellsten wachsen.

Warum treibt die Pharmaindustrie die Nachfrage nach isolierten wiederverwendbaren Verpackungen an?

Strenge Kühlkettenvorschriften für Impfstoffe und Biologika erfordern temperaturkontrollierte Intermediate Bulk Container, die über mehrere Exportzyklen hinweg wiederverwendet werden können.

Wie beeinflusst der E-Commerce die Nachfrage nach gepoolten Gütern?

Das rasante Wachstum in Richtung eines 300-Milliarden-USD-E-Commerce-Marktes bis 2030 steigert die Nachfrage nach faltbaren Kisten und Paletten, die effizient durch Drittanbieter-Logistik-Netzwerke zirkulieren können.

Welches Eigentumsmodell wächst am schnellsten?

Miet- und Leasinglösungen wachsen mit einer CAGR von 8,66 %, da Unternehmen anlagenleichte Strategien verfolgen.

Wie beeinflussen RFID- und IoT-Technologien den Sektor?

In Paletten und Kisten eingebettete Tracker senken Verlustraten, bieten Echtzeittransparenz und ermöglichen vorausschauende Wartung, was den Return on Investment bei wiederverwendbaren Gütern verbessert.

Seite zuletzt aktualisiert am: