Markt für Geflügelverpackungen – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.82 Milliarden US-Dollar |

| Marktgröße (2031) | 4.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

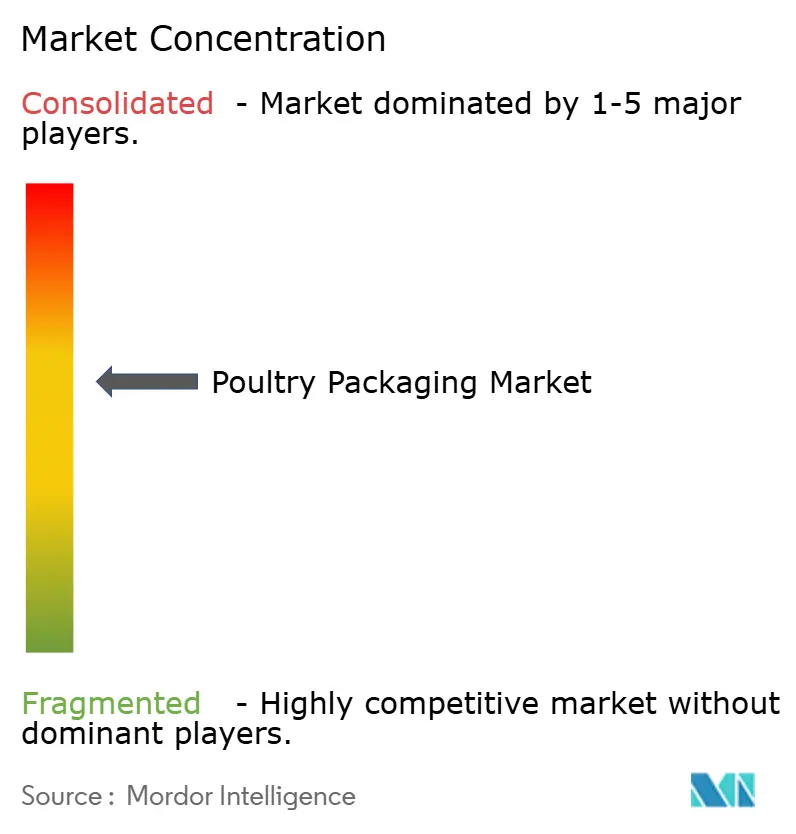

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Geflügelverpackungen von Mordor Intelligence

Die Marktgröße für Geflügelverpackungen wird voraussichtlich von 3,65 Milliarden USD im Jahr 2025 auf 3,82 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,64 % über den Zeitraum 2026–2031 einen Wert von 4,79 Milliarden USD erreichen. Die steigende Nachfrage nach verkaufsfertigen Geflügelprodukten, neue Schutzgaslösungen und Nachhaltigkeitsvorschriften stützen dieses stetige Wachstum. Einzelhändler bevorzugen lagerstabile Hühnerschalen, die Schwund und Arbeitsaufwand reduzieren. Der E-Commerce erhöht das Volumen für isolierte Formate, die mehrtägige Transporte überstehen. Materialverschiebungen hin zu papierbasierenden Laminaten veranlassen Hersteller, Barriereschichten zu innovieren, ohne den Durchsatz zu verringern. Gleichzeitig verändert die Fusionsaktivität die Verhandlungsmacht zwischen Verarbeitern und Veredelern, und Technologieunternehmen integrieren Sensoren, die bei Temperaturmissbrauch an jedem Glied der Kette warnen.

Wichtigste Erkenntnisse des Berichts

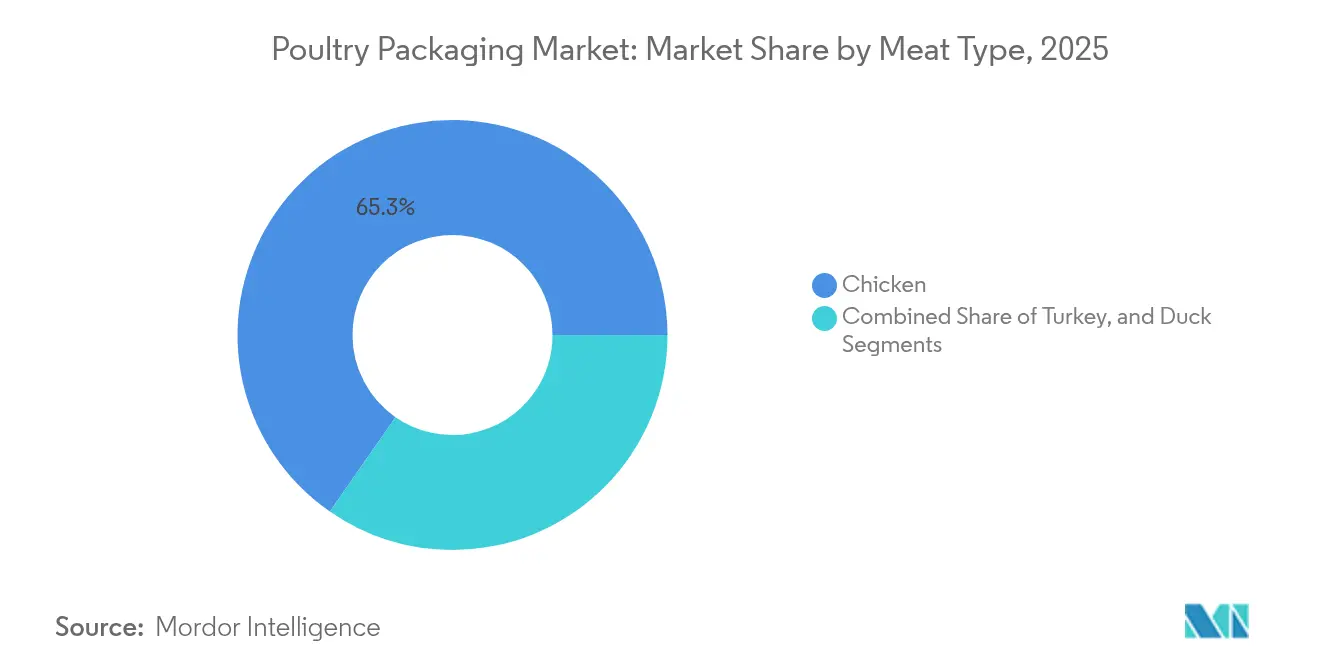

- Nach Fleischtyp führte Huhn im Jahr 2025 mit einem Marktanteil von 65,34 % im Markt für Geflügelverpackungen, während Ente bis 2031 voraussichtlich mit einer CAGR von 5,45 % wachsen wird.

- Nach Verpackungsformat beherrschten flexible Lösungen im Jahr 2025 62,45 % der Marktgröße für Geflügelverpackungen; dasselbe Format wird bis 2031 voraussichtlich mit 5,27 % pro Jahr wachsen.

- Nach Material behielten Kunststoffe im Jahr 2025 einen Anteil von 67,02 % an der Marktgröße für Geflügelverpackungen, während Papier und Karton voraussichtlich die schnellste CAGR von 5,31 % bis 2031 verzeichnen werden.

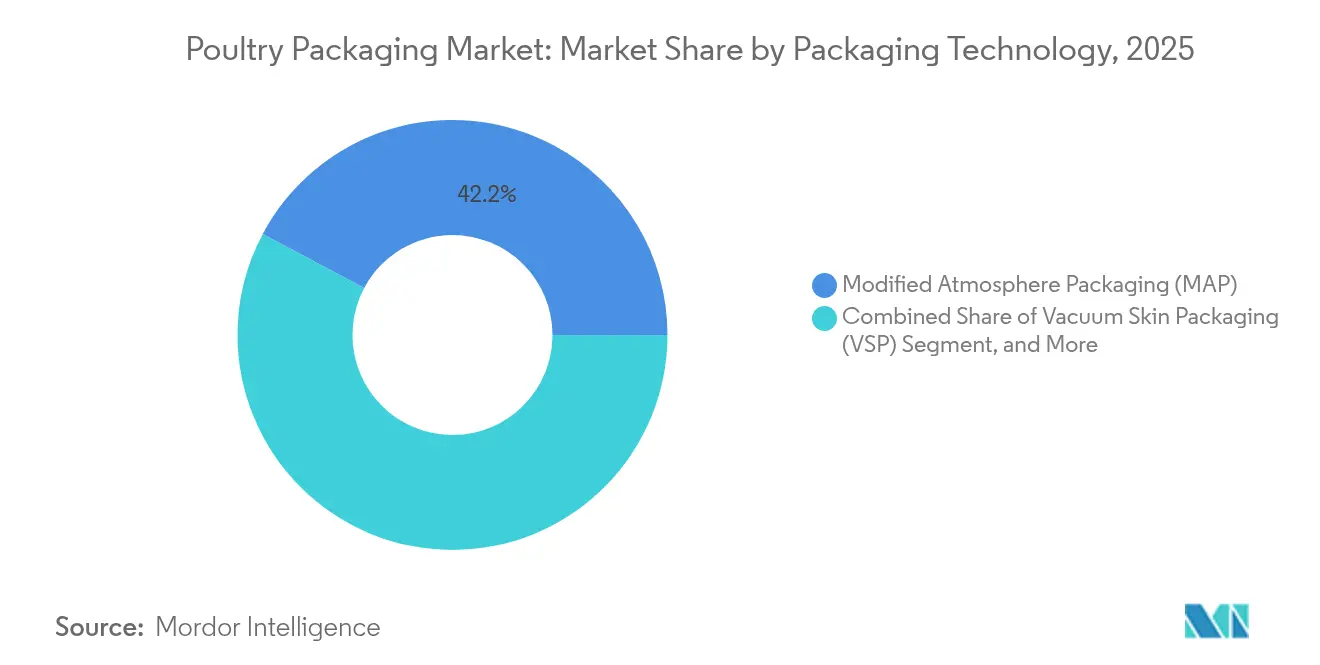

- Nach Verpackungstechnologie entfielen im Jahr 2025 42,21 % der Marktgröße für Geflügelverpackungen auf Schutzgassysteme; aktive und intelligente Formate werden voraussichtlich mit einer CAGR von 5,18 % wachsen.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 56,98 % des Marktes für Geflügelverpackungen auf den Einzelhandel, während der E-Commerce-Einzelhandel bis 2031 voraussichtlich mit 5,14 % wachsen wird.

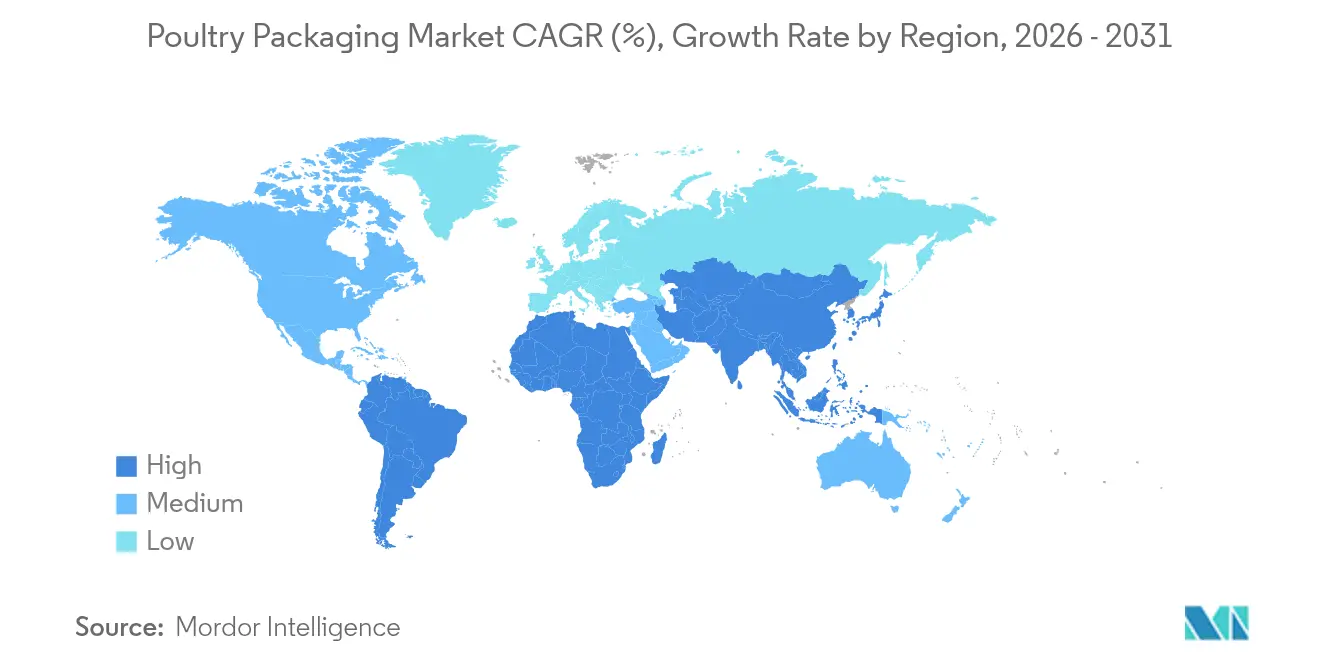

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 38,45 % am Markt für Geflügelverpackungen und wird voraussichtlich mit einer CAGR von 5,11 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Geflügelverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Convenience und verkaufsfertigen Produkten | +1.2% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Anstieg von Schutzgas- und Vakuum-Skin-Technologien | +0.8% | Entwickelte Märkte | Kurzfristig (≤2 Jahre) |

| Wechsel zu biobasierten und recycelbaren Einsatzstoffen | +0.7% | EU, Ausweitung auf Nordamerika | Langfristig (≥4 Jahre) |

| Ausbau der E-Commerce-Kühlkette | +0.6% | Global, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung intelligenter Frischesensoren | +0.4% | Entwickelte Märkte | Langfristig (≥4 Jahre) |

| Vorschriften zu Recyclatanteilen | +0.5% | EU, Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Convenience und verkaufsfertigen Geflügelprodukten

Millennials und Angehörige der Generation Z bevorzugen schnelle, unkomplizierte Geflügelmahlzeiten, die in leicht zu öffnenden Schalen oder ofenfesten Beuteln geliefert werden. Große Einzelhändler legen daher zentralisierte verkaufsfertige Programme fest, die den Arbeitsaufwand im Geschäft reduzieren und die Produktkonsistenz verbessern. Schalenhersteller integrieren nun Saugeinlagen und Gasspülventile, die die Frische um mehrere Tage verlängern. Gerätehersteller wie G.Mondini liefern modulare Linien, die präzise Portionierung mit geringerer Folienstärke verbinden und den Materialeinsatz reduzieren, ohne die optische Attraktivität zu beeinträchtigen. Gastronomiebetriebe spiegeln diesen Wandel wider, indem sie vormarinierte Vakuum-Skin-Packungen bestellen, die in einem Schritt vom Kühlschrank auf den Grill wandern. Premium-Mahlzeitenkit-Plattformen nutzen dieselbe Verpackung, um die Haltbarkeit beim Versand zu verlängern und höhere Margen zu erzielen, die die Kosten für fortschrittliche Folien ausgleichen.

Anstieg von Schutzgas- und Vakuum-Skin-Technologien

Schutzgasverpackungen verbessern die Haltbarkeit, indem sie das Mikrobenwachstum verlangsamen, doch frühe Hochsauerstoffmischungen beschleunigten die Lipidoxidation und Farbveränderungen. Verarbeiter erproben nun Kohlenmonoxid-Zusätze, die die Fleischfarbe stabilisieren, ohne Sicherheitsbedenken zu wecken. Vakuum-Skin-Folien von Unternehmen wie Duropac verhindern Fleischsaft-Austritt und sind stichfest, was sie für Knochen-in-Schnitte attraktiv macht. Plasmabehandelte Schalen, die In-Pack-Ozon erzeugen, reduzieren Campylobacter um 90 % und Salmonellen um 60 % ohne Chemikalien. Gerätehersteller wie MULTIVAC kombinieren Schutzgasventile mit mikroperforierter Abdeckfolie, sodass Verarbeiter die Gasverhältnisse für jede Artikelnummer anpassen können.

Wechsel zu biobasierten und recycelbaren Materialien

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 einen Anteil von 30 % recyceltem PET und bis zum selben Jahr eine 100-prozentige Recyclingfähigkeit vor, was Verarbeiter zu Mono-Material-Folien drängt [1]Europäische Kommission, „Verordnung 2025/40 über Verpackungen und Verpackungsabfälle”, europa.eu. Amcors AmFiber-Papiere imitieren die Kunststoffbarriere und ermöglichen gleichzeitig das Recycling über die Wertstofftonne. In den Vereinigten Staaten erhielten Polymilchsäure-Mischungen die FDA-Zulassung für Lebensmittelkontakt, doch begrenzte Kompostierungsmöglichkeiten verlangsamen die Verbreitung. Chitosan-Beschichtungen verleihen natürliche antimikrobielle Aktivität, erfordern jedoch eine Allergenbeurteilung. Accredo Packagings Beutel auf Zuckerrohrbasis binden 43 g CO2 pro Einheit und entsprechen gleichzeitig der mechanischen Festigkeit herkömmlicher Materialien.

Ausbau der E-Commerce-Kühlkette

Direkt-an-Verbraucher-Geflügelkits legen längere Strecken zurück und durchlaufen mehr Umschlagpunkte als Einzelhandelslieferungen. Faserbasierte Isolierung wie DS Smiths TailorTemp ersetzt Styroporkühler und hält die Temperatur 36 Stunden lang aufrecht. Wiederverwendbare Behälter mit GPS-Loggern von Candor Food Chain halten sichere Temperaturen neun Tage lang aufrecht und machen Trockeneis überflüssig. Intelligente Etiketten melden Temperaturabweichungen durch Farbveränderung, sodass Marken nur betroffene Pakete und nicht gesamte Sendungen erstatten müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Versorgungsunterbrechungen durch Geflügelpest | -0.9% | Global, Schwerpunkt Nordamerika | Kurzfristig (≤2 Jahre) |

| Hohe Kosten für die Einhaltung von Lebensmittelkontaktvorschriften | -0.6% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität bei Polyolefinen | -0.4% | Globale Rohstoffmärkte | Kurzfristig (≤2 Jahre) |

| Verbraucherskepsis gegenüber Hochsauerstoff-Schutzgasverpackungen | -0.3% | Aufgeklärte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsunterbrechungen durch Geflügelpest

Die HPAI-Welle 2024–2025 entfernte Millionen von Tieren aus den Lieferketten, störte Produktionspläne und veränderte die Schalennachfrage nach Gewichtsklassen. Das USDA gab 1,8 Milliarden USD für Entschädigungen aus, doch benötigen Ställe bis zu 24 Wochen zur Wiederauffüllung, was die Volumeninstabilität verlängert. Schnelle Biosensoren der Washington University erkennen H5N1 in fünf Minuten und ermöglichen frühere Sperrungen und gezielte Keulung. Kürzere Herdenzyklen zwingen Verarbeiter, mehr flexible Größen zu bestellen und den Markenmix anzupassen, was wiederum die Auftragsplanung für Verarbeiter beeinflusst.

Hohe Kosten für die Einhaltung von Lebensmittelkontaktvorschriften

Fünfunddreißig PFAS-Meldungen verloren die FDA-Zulassung und verpflichten Verarbeiter, Fettbarrieren bis Juni 2025 neu zu formulieren. Die EU verbietet PFAS darüber hinaus vollständig gemäß Verordnung 2025/40 und fügt für jede neue Struktur eine Laborzertifizierung hinzu. Das USDA betrachtet Salmonellen nun als Verfälschungsmittel in rohem Geflügel, was obligatorische Rückrufe auslöst und die Haftung für Verpackungsbetriebe erhöht. Neue Migrationstestprotokolle erhöhen die Entwicklungskosten um 50.000–100.000 USD, was kleinere Verarbeiter benachteiligt und Allianzen mit auf Extrahierbarkeitsarbeiten spezialisierten Labors fördert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fleischtyp: Huhn behält seine Marktstellung, Ente beschleunigt die Premiumisierung

Die Kategorie Huhn hält 65,34 % des Marktes für Geflügelverpackungen, dank breiter Verbraucherakzeptanz und optimierter Entbeinungslinien. Hoher Durchsatz ermöglicht es Verarbeitern, Folienkosten zu verhandeln und mit wiederverschließbaren Deckeln zu experimentieren, die Lebensmittelverschwendung reduzieren. Ente wächst trotz seiner bescheidenen Ausgangsbasis mit einer CAGR von 5,45 %, da gehobene Einzelhändler portionskontrollierte Brustfilets in eleganten Vakuum-Skin-Schalen einführen. Hier wird die Marktgröße für Geflügelverpackungen im Segment Ente voraussichtlich stetig steigen, da exotische Proteine in die Mainstream-Tiefkühltruhen vordringen. Verbesserte Barrierebeutel von Amcor verhindern Fettmigration und erhalten die Farbe von dunklem Fleisch und erfüllen so Premium-Präsentationsstandards.

Der Aufstieg der Ente zwingt Verarbeiter, ölbeständige Beschichtungen zu integrieren und gleichzeitig die Transparenz für den Einzelhandel zu erhalten. Die Automatisierung portioniert Ente nun nach Gewichtsvorgaben und ermöglicht verkaufsfertige Einführungen ähnlich wie bei Huhn. Pute hält seinen Anteil durch saisonale Ganzvogel-Formate, doch wertschöpfende Braten und aufgeschnittene Delikatessenpakete sichern die ganzjährige Nachfrage. Jedes Protein erfordert daher maßgeschneiderte Barriere-, Stichfestigkeits- und Silhouetteneigenschaften, was Folienlieferanten dazu veranlasst, ihre Portfolios zu erweitern, ohne die Artikelanzahl zu erhöhen.

Nach Verpackungsformat: Flexible Folien treiben die Materialeffizienz voran

Flexible Strukturen lieferten im Jahr 2025 62,45 % des Marktes für Geflügelverpackungen, unterstützt durch geringere Materialintensität und hochwertige Grafiken, die die Regalwirkung steigern. Das Format wird der Wachstumsführer bleiben und jährlich um 5,27 % wachsen, da Mono-PET- und PE-Laminate im Geschäft recycelbar werden. Innerhalb der Marktgröße für Geflügelverpackungen behalten starre Schalen ihre Rolle bei Premium-Ofenfertig-Artikeln und Ganzvogel-Präsentationen, die von Stapelstabilität profitieren.

Geräte wie GEAs PowerPak 1000 ermöglichen es mittelgroßen Betrieben, auf einem einzigen Rahmen zwischen Vakuum-, Schutzgas- und Skin-Varianten zu wechseln und so Umrüstzeiten zu reduzieren. Flexible Beutel integrieren nun Frischesensoren, die bei steigendem pH-Wert die Farbe wechseln und die Verpackung in einen Qualitätsmonitor verwandeln. Diese Upgrades verteidigen Preispunkte in einer kostensensiblen Proteinkategorie und befriedigen Einzelhändler, die längere Mindesthaltbarkeitsdaten fordern, um Schwund zu reduzieren.

Nach Material: Kunststoffe dominieren, aber Karton gewinnt an Boden

Kunststoffe deckten im Jahr 2025 67,02 % des Marktes für Geflügelverpackungen ab, dank unübertroffener Feuchtigkeits- und Sauerstoffbarrieren. Dennoch verzeichnen Papier und Karton eine CAGR von 5,31 %, da neue Dispersionsbeschichtungen die erforderliche Fettbeständigkeit erreichen und gleichzeitig das Recycling über die Wertstofftonne ermöglichen. Der Marktanteil für Geflügelverpackungen bei Kunststoffen sinkt daher allmählich, obwohl die Volumina mit der Proteinproduktion weiter steigen.

Amcors AmFiber Performance Paper sichert eine Faserwiedergewinnungsrate von über 80 % beim Recycling und entspricht der Wasserdampfbarriere von Polyethylen, was schnelle Fortschritte in der Forschung und Entwicklung verdeutlicht. Hybridstrukturen, die eine dünne PE-Siegelschicht mit schwerem Kraftpapier kombinieren, werden in Schalensiegelmaschinen ohne Werkzeugwechsel eingesetzt. Metalldosen bleiben im Militär- und Fernverpflegungsbereich erhalten, ihr Beitrag zum Gesamtvolumen bleibt jedoch marginal.

Nach Verpackungstechnologie: Schutzgasverpackung dominiert, während intelligente Schichten entstehen

Schutzgaslinien erfassten im Jahr 2025 42,21 % des Marktes für Geflügelverpackungen und bieten Verarbeitern einen kosteneffizienten Weg zu einer Haltbarkeit von 7–14 Tagen. Gleichzeitig steigen aktive und intelligente Formate mit einer CAGR von 5,18 %, da die Preise für Sensoren und Sauerstofffänger sinken. Die Marktgröße für Geflügelverpackungen im Bereich Schutzgasverpackung wird weiter wachsen, aber Marktanteile an intelligente Varianten abgeben, die Rückrufe reduzieren und Analysen liefern.

Eisenbasierte Sauerstofffänger-Beutel verlängern die Haltbarkeit von gekühltem Huhn um neun Tage und reduzieren Preisabschläge. Farbwechselnde Tinten auf Basis von Polyanilin-Nanoröhren geben Verbrauchern einen visuellen Hinweis, wenn Verderb einen pH-Wechsel auslöst. IoT-fähige Datenlogger kosten bei großen Auflagen nun weniger als 0,10 USD pro Packung, was kontinuierliche Kühlkettenmetriken für Mainstream-Marken realisierbar macht.

Nach Vertriebskanal: Einzelhandel dominiert, aber E-Commerce wächst stark

Der traditionelle Lebensmitteleinzelhandel erzielte im Jahr 2025 56,98 % des Umsatzes im Markt für Geflügelverpackungen und nutzte etablierte Regalplanungen und Just-in-time-Nachschub. Dennoch werden E-Commerce-Pakete eine CAGR von 5,14 % verzeichnen, da Mahlzeitenkit- und Direktvermarktungs-Websites zunehmen. Die dem Online-Kanal zugeschriebene Marktgröße für Geflügelverpackungen wächst daher schnell, stützt sich jedoch weiterhin auf dieselbe Kernbasis von Verarbeitern.

Einzelhändler verlangen manipulationssichere Schalen, die die Produktfarbe zur Geltung bringen, während Paketversender Vakuum-Skin-Beutel in Faserisolierung bevorzugen, um das Volumengewicht zu reduzieren. Institutionelle Verpflegungsbetriebe und die Gastronomie halten ein konstantes Volumen aufrecht, stellen Verpackungsbetriebe jedoch vor die Herausforderung, Robustheit mit leichter Öffenbarkeit in belebten Küchen zu verbinden. Verarbeiter bieten modulare Werkzeuge an, die die Kavitätstiefe austauschen und es einer Basisfolie ermöglichen, mehrere Kanalspezifikationen zu bedienen.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 38,45 % des Marktes für Geflügelverpackungen und wird bis 2031 voraussichtlich mit einer CAGR von 5,11 % wachsen. Rasche Urbanisierung und steigende verfügbare Einkommen in China und Indien steigern die Nachfrage nach gekühltem Geflügel, während Thailand seine Exportposition stärkt. Nationale Kreislaufwirtschaftsregeln fördern die Einführung recycelbarer Laminate, und lokale Verarbeiter arbeiten mit globalen Maschinenherstellern zusammen, um Exporthygienevorschriften zu erfüllen. Multinationale Einzelhändler, die in Indonesien und Vietnam eintreten, legen verkaufsfertige Programme fest und erschließen so neue Geschäftsmöglichkeiten für regionale Verarbeiter.

Nordamerika belegt den zweiten Platz nach Wert. Die Bundesregulierung bleibt stabil, aber Bundesstaaten wie Kalifornien und Oregon fügen Herstellerverantwortungsgebühren hinzu, die Mono-Material-Formate begünstigen. Verbraucher zeigen eine starke Zahlungsbereitschaft für antibiotikafrei und nachhaltigkeitszertifizierte Verpackungen, was Marken dazu ermutigt, kompostierbare Schalen zu erproben. Kanadas aktualisierte Agenda für null Kunststoffabfälle spiegelt die EU-Ziele wider und beschleunigt den Wechsel zu Papier-Polymer-Hybriden weiter. Intelligente Etiketten erfahren frühe Akzeptanz, da Großhandelsmärkte QR-Codes auf der Verpackung für die Rückverfolgbarkeit testen.

Europa zeigt ein geringes Gesamtwachstum, aber eine hohe Innovationsdichte. Verordnung 2025/40 schreibt bis 2030 eine 100-prozentige Recyclingfähigkeit vor und verbietet PFAS, was Verarbeiter zu einem raschen Materialaustausch zwingt. Einzelhändler arbeiten mit Lieferanten zusammen, um vollständig faserbasierte Schalen zu validieren, die Geflügel 21 Tage lang frisch halten, wie Coveris' neue BarrierFresh-Linie zeigt. Intelligente Sensorpiloten in Deutschland verfolgen Zeit-Temperatur-Missbrauch und liefern Daten, die dynamische Rabattierung zur Abfallreduzierung ermöglichen.

Wettbewerbslandschaft

Der Markt für Geflügelverpackungen ist nach wie vor mäßig fragmentiert, obwohl jüngste Transaktionen auf eine Tendenz zur Konsolidierung hindeuten. Amcors Übernahme von Berry Global für 8,4 Milliarden USD bündelt Folienextrusion und Thermoformung unter einem Dach und verspricht Kunden eine weltweite Harmonisierung der Artikelnummern. Sonocos Übernahme von Eviosys für 3,615 Milliarden EUR erweitert die Metall- und Starr-Karton-Kapazitäten und positioniert die Gruppe für Multi-Material-Lösungen.

Große Konzerne investieren stark in Nachhaltigkeitswissenschaft. Amcors automatisierte Verpackungslinie Moda integriert KI-Vision, die den Vakuumzug in Echtzeit anpasst, Leckagen reduziert und den Folieneinsatz senkt. Mondis FlexStudios-Hub arbeitet mit Geflügelverarbeitern zusammen, um recycelbare Laminate für Hochgeschwindigkeits-Abfülllinien zu entwickeln. Gleichzeitig erschließen mittelgroße Spezialisten Nischen in der intelligenten Verpackung. Mehrere haben gedruckte Elektronik eingeführt, die Temperaturprotokolle per NFC an der Kasse übermittelt.

Technologie-Startups werden zu Übernahmezielen. Sensorentwickler, die Kohlenstoffpunkt-Indikatoren perfektioniert haben, lizenzieren ihr Know-how nun an Laminatlieferanten, die Differenzierung suchen. Das E-Commerce-Wachstum lockt Isolierungsinnovatoren an, die expandiertes Polystyrol durch geformte Faserpolster ersetzen. Der Wettbewerbsdruck hängt daher ebenso sehr vom Innovationstempo wie von der Größe ab. Unternehmen, die die Einhaltung von Vorschriften in globalen Rechtsordnungen nachweisen können, erhalten Zugang zu den Lieferantenlisten multinationaler Verarbeiter und sichern so langfristige Verträge.

Marktführer im Bereich Geflügelverpackungen

Amcor plc

Mondi Group

Sealed Air Corporation

Sonoco Products Company

Berry Global Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Coveris stellte BarrierFresh-Schutzgasschalen vor, die den Kunststoffanteil um 90 % reduzieren und eine Haltbarkeit von 21 Tagen bieten.

- Februar 2025: Die Europäische Union erließ Verordnung 2025/40, die bis 2030 eine 100-prozentige Recyclingfähigkeit vorschreibt und PFAS in lebensmittelkontaktierenden Materialien verbietet.

- Januar 2025: Cirkla brachte geformte Faser-Schutzgasschalen nach erfolgreichen Versuchen bei Fleischverpackungsbetrieben in den Vereinigten Staaten auf den Markt.

- November 2024: Mondi eröffnete FlexStudios, einen Innovationshub für nachhaltige flexible Verpackungen mit Schwerpunkt auf Geflügelanwendungen.

Berichtsumfang des globalen Marktes für Geflügelverpackungen

Der Markt für Geflügelverpackungen bietet eine detaillierte Analyse der Verpackungsmaterialien, die für die Verpackung verschiedener Geflügelfleischsorten wie Ente, Huhn und Pute verwendet werden. Der Bericht behandelt feste Verpackungsmaterialien wie Schalen und Schüsseln sowie Karton, während bei flexiblen Verpackungen Beutel, Säcke und Folien berücksichtigt werden. Geografisch umfasst der Bericht Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika.

| Huhn |

| Pute |

| Ente |

| Fest / Starr |

| Flexibel |

| Kunststoffe |

| Papier und Karton |

| Metalle |

| Schutzgasverpackung (MAP) |

| Vakuum-Skin-Verpackung (VSP) |

| Aktive und intelligente Verpackung |

| Hochdruckverfahren und weitere |

| Einzelhandel |

| Gastronomie / HORECA |

| Industrie und Institutionen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Fleischtyp | Huhn | ||

| Pute | |||

| Ente | |||

| Nach Verpackungsformat | Fest / Starr | ||

| Flexibel | |||

| Nach Verpackungsmaterial | Kunststoffe | ||

| Papier und Karton | |||

| Metalle | |||

| Nach Verpackungstechnologie | Schutzgasverpackung (MAP) | ||

| Vakuum-Skin-Verpackung (VSP) | |||

| Aktive und intelligente Verpackung | |||

| Hochdruckverfahren und weitere | |||

| Nach Vertriebskanal | Einzelhandel | ||

| Gastronomie / HORECA | |||

| Industrie und Institutionen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Geflügelverpackungen?

Der Markt für Geflügelverpackungen erreichte im Jahr 2026 einen Wert von 3,82 Milliarden USD.

Welche Region bietet das schnellste Wachstum?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 5,11 % wachsen, angetrieben durch Urbanisierung und steigenden Proteinkonsum.

Welches Verpackungsformat dominiert den Markt?

Flexible Strukturen halten einen Anteil von 62,45 % und werden aufgrund von Materialeffizienz- und Grafikvorteilen das führende Format bleiben.

Wie gestalten Vorschriften die Materialauswahl neu?

Die EU-Verordnung 2025/40 schreibt bis 2030 eine 100-prozentige Recyclingfähigkeit und PFAS-Verbote vor und fördert so den Wechsel zu Mono-Material- und papierbasierten Lösungen.

Seite zuletzt aktualisiert am: