Größe und Marktanteil des Industrieverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 74.35 Milliarden US-Dollar |

| Marktgröße (2031) | 97.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Industrieverpackungsmarkts von Mordor Intelligence

Die Größe des Industrieverpackungsmarkts wird für 2025 auf USD 70,99 Milliarden, für 2026 auf USD 74,35 Milliarden und bis 2031 auf USD 97,53 Milliarden prognostiziert, mit einem CAGR von 5,58 % von 2026 bis 2031. Die Nachfrage verlagert sich hin zu kosteneffizienten, regulierungskonformen Formaten, die auch Kreislaufwirtschaftsziele unterstützen. Composite Intermediate Bulk Container (IBC) werden nun bevorzugt, da sie UN-zertifizierte Sicherheit mit geringeren Taragewichten verbinden, die Frachtemmissionen reduzieren. Faserbasierte Lösungen gewinnen an Fahrt, da Gesetzgeber Einwegkunststoffe schrittweise abschaffen und Markenhersteller sich verpflichten, den Recyclinganteil zu erhöhen. Gleichzeitig schützt die Automatisierung in der Produktion Verarbeiter vor Schwankungen bei Harz- und Stahlpreisen und ermöglicht es ihnen, Arbeitskosten zu begrenzen, selbst wenn die Rohstoffvolatilität erhöht bleibt. Pilotprojekte in der Wasserstoffwirtschaft, die Nutzung in der pharmazeutischen Kühlkette und Standards für die E-Commerce-Abwicklung erweitern zudem die Anwendungsbreite und schaffen neue Chancen für globale Marktführer und agile regionale Spezialisten. Wettbewerbliche Entwicklungen festigen eine mäßig fragmentierte Struktur. Integrierte Marktführer wie Greif und Mauser Packaging Solutions compoundieren nun recyceltes Harz und konditionieren Fässer intern auf, was die Margen vor Spotpreisschwankungen schützt. Nischenanbieter wie Pyramid Technoplast nutzen ihre räumliche Nähe in Südasien, um kürzere Lieferzeiten zu erzielen. Brambles überträgt sein Paletten-Pool-Modell auf einlagenbasierte IBC-Programme, die eine Verpackung-als-Dienstleistung-Wirtschaftlichkeit demonstrieren. Gleichzeitig reduziert das Nearshoring von Automobil- und Halbleitermontagen einige Langstreckentransportvolumina, während PFAS-Verbote Mehrschicht-Barrierefolien bedrohen und Verarbeiter zu fluorfreien Chemikalien drängen.

Wichtigste Erkenntnisse des Berichts

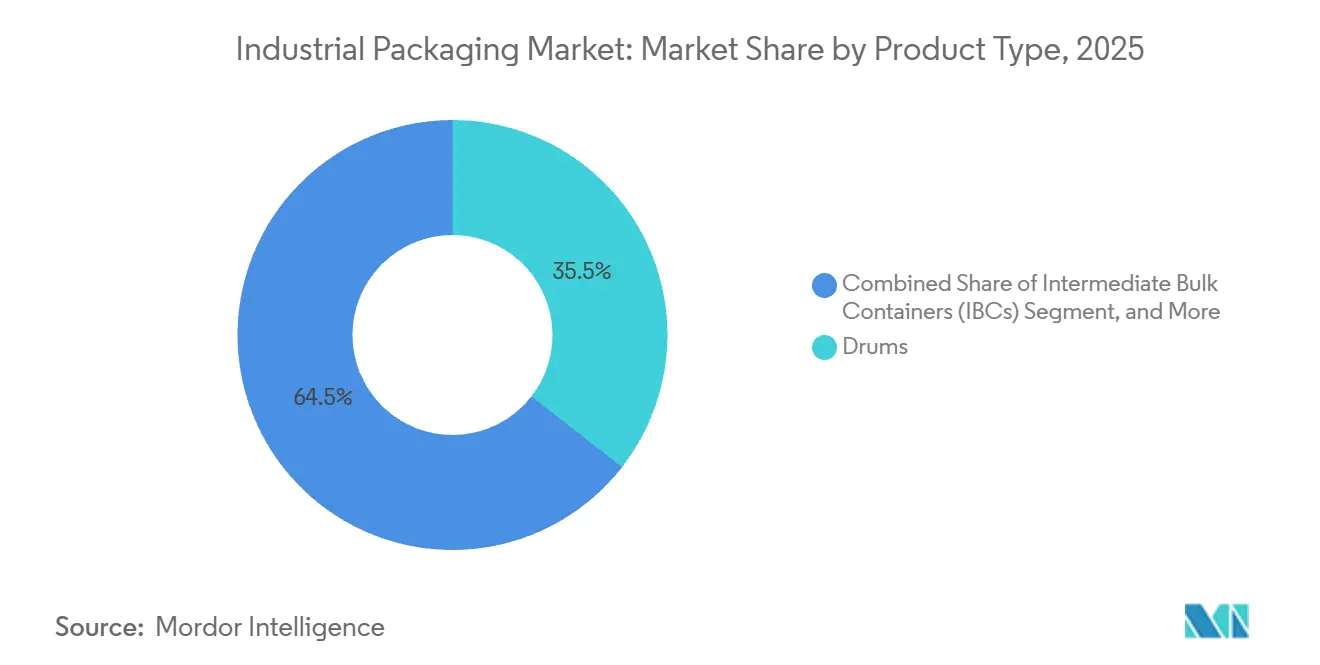

- Nach Produkttyp führten Fässer mit einem Anteil von 35,53 % am Industrieverpackungsmarkt im Jahr 2025, während IBC bis 2031 einen CAGR von 6,11 % verzeichnen sollen.

- Nach Materialtyp trugen Kunststoffe 2025 mit 46,44 % zur Größe des Industrieverpackungsmarkts bei, während papier- und faserbasierte Optionen mit einem CAGR von 6,75 % zulegen.

- Nach Kapazität hielt das Segment 51–500 Liter im Jahr 2025 einen Anteil von 38,42 % an der Größe des Industrieverpackungsmarkts, während das Segment 501–1.000 Liter mit einem CAGR von 6,42 % wachsen wird.

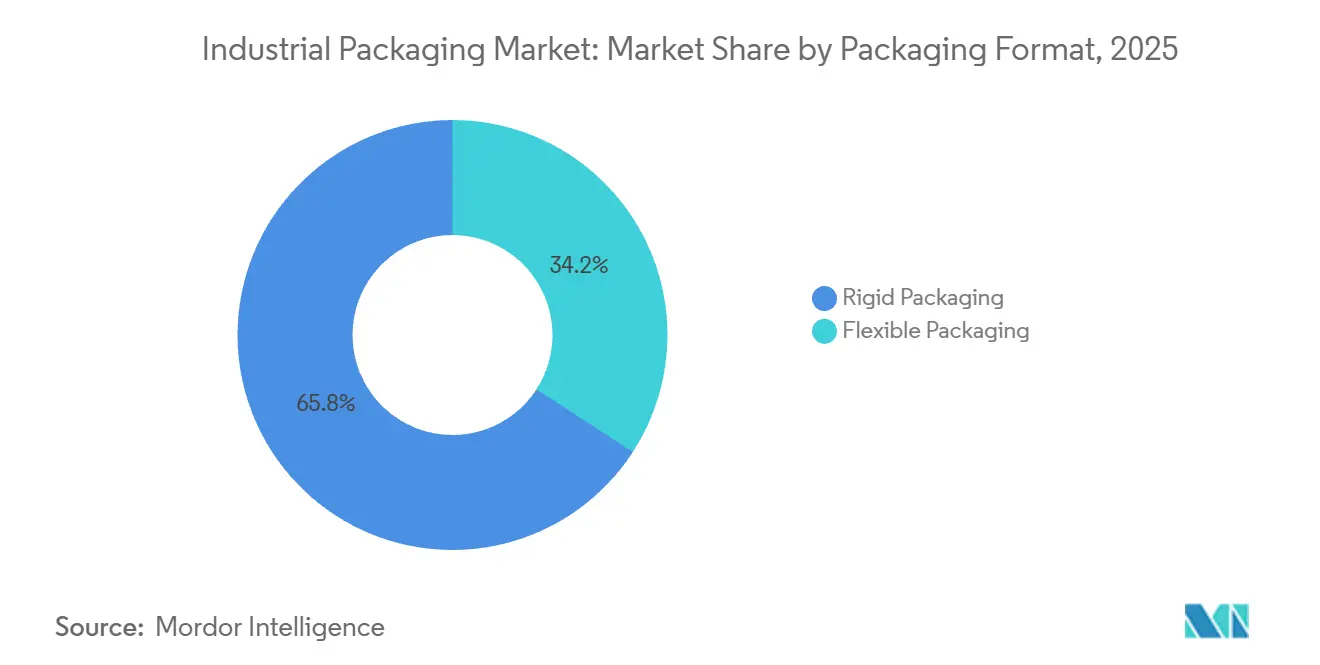

- Nach Format behielten starre Verpackungen 2025 einen Anteil von 65,85 %, während flexible Lösungen bis 2031 voraussichtlich einen CAGR von 6,64 % erzielen werden.

- Nach Endverbraucher entfielen auf Chemie und Pharmazie 2025 ein Anteil von 29,43 %, und Anwendungen in der Lebensmittel- und Getränkeindustrie werden mit einem CAGR von 7,29 % stark zulegen.

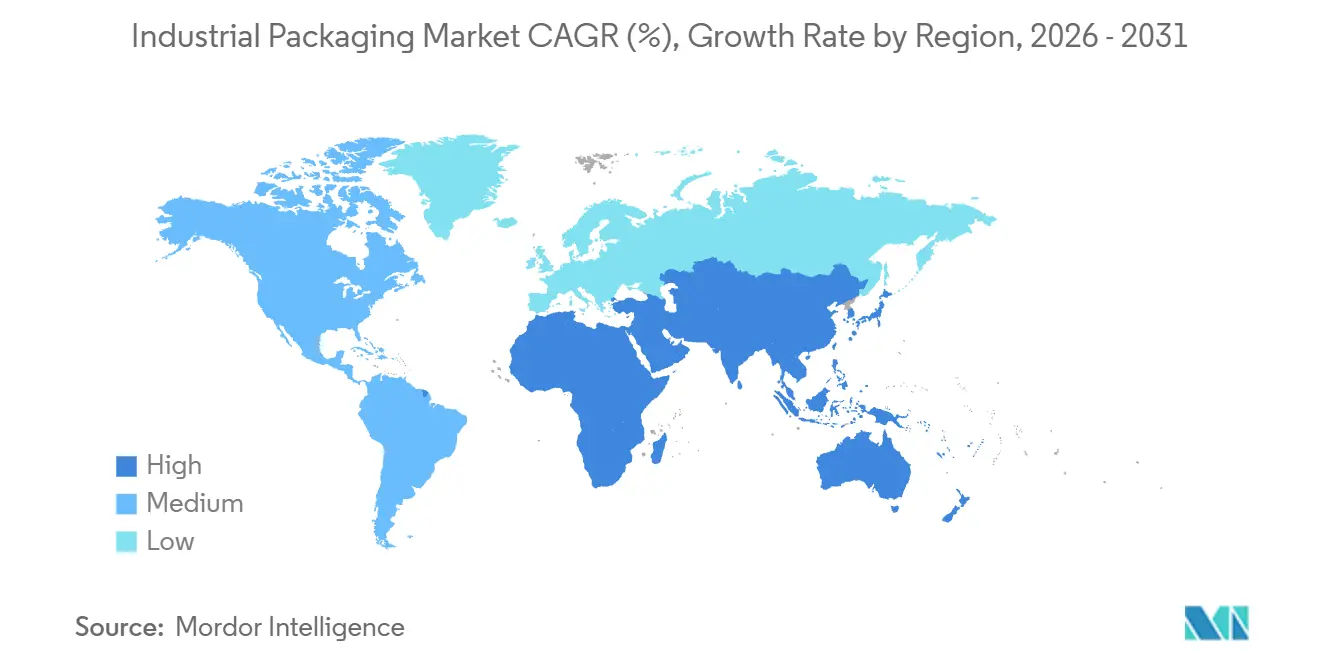

- Nach Geografie erfasste Asien-Pazifik 2025 einen Anteil von 40,45 %, während die Region Naher Osten und Afrika voraussichtlich mit einem CAGR von 7,14 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Industrieverpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufkommen nachhaltiger und recycelbarer Materialien | +1.2% | Global, frühe Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce und grenzüberschreitender Handelsströme | +1.0% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum in der Lebensmittelqualitäts- und Pharma-Großlogistik | +0.9% | Nordamerika, Europa, Asien-Pazifik-Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Einführung von Verpackungsautomatisierung vor Ort | +0.7% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage der Wasserstofflieferkette nach Composite-IBC | +0.4% | Europa, Japan, Südkorea, Naher Osten | Langfristig (≥ 4 Jahre) |

| Aufstieg von Geschäftsmodellen mit wiederverwendbaren Verpackungspools | +0.6% | Global, sichtbar in Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen nachhaltiger und recycelbarer Materialien

Regulierungsbehörden schreiben Mindestanteile an Recyclingmaterial und vollständige Recyclingfähigkeit vor und zwingen Verarbeiter, von Neuharzen abzurücken. Mondis papierbasierter IBC-Liner aus dem Jahr 2025 eliminiert den Polyethylen-Innenbeutel und erreicht dennoch eine Wasserdampfdurchlässigkeit von unter 5 g/m²-Tag, was Fasersubstrate für den Lebensmitteleinsatz validiert.[1]Mondi Group, „Nachhaltige Verpackungslösungen”, MONDIGROUP.COM Mauser Packaging Solutions betreibt nun Depolymerisationslinien, die kontaminierte HDPE-Fässer in neuwertige Pellets umwandeln und so eine Kreislaufnutzung in Gefahrgutbehältern ermöglichen.[2]Mauser Packaging Solutions, „Kreislaufwirtschaftsinitiativen”, MAUSERPACKAGING.COM Premiummarken akzeptieren Kostenaufschläge von 40–60 % für Biopolymere, um CO₂-neutrale Zertifizierungen zu sichern, während Klebstofflieferanten auf wasserbasierte und Schmelzklebersysteme umsteigen, die mit dem Einwegrecycling kompatibel bleiben. Software für recyclinggerechtes Design simuliert End-of-Life-Szenarien bereits in der Entwicklungsphase, reduziert physische Prototypen und beschleunigt die Konformität.

Expansion des E-Commerce und grenzüberschreitender Handelsströme

Der grenzüberschreitende E-Commerce überstieg 2025 USD 1,2 Billionen und steigerte die Nachfrage nach ISO 668-konformen Wellpappkartons und faltbaren IBC, die die Containerauslastung maximieren. Drittanbieter-Logistiker in Südostasien und dem Nahen Osten standardisieren Verpackungsmaße, um Frachtaufschläge von 15–25 % zu vermeiden. Amazons Richtlinien für frustrationsfreie Verpackungen wirken sich auf den Chemikalienvertrieb aus und veranlassen Stahlfast-Neugestaltungen, die sekundäre Umverpackungen entfernen und das Verpackungsgewicht um 8–12 % reduzieren. Direktverbraucher-Nahrungsergänzungsmittelmarken wählen 20–50-Liter-Fässer, um Teillieferungen ohne Lageraufblähung versenden zu können. Regionale Handelsabkommen beseitigen Zollhürden und verstärken die Nachfrage nach UN-zertifizierten IBC, die mehrere Transportvorschriften erfüllen.

Wachstum in der Lebensmittelqualitäts- und Pharma-Großlogistik

Einweg-Flexibel-IBC haben Edelstahlbehälter für den Transfer von Wirkstoffsubstanzen verdrängt, wodurch aufwendige Reinigungsvalidierungen entfallen und das Kreuzkontaminationsrisiko im Einklang mit den cGMP-Leitlinien der FDA gesenkt wird. Biologika in der Kühlkette werden nun in isolierten IBC mit Phasenwechselmaterialien transportiert, die 2–8 °C über 96 Stunden halten und unkonditionierte Stahlfässer übertreffen. Aseptische IBC-Abfüllung für Nussbutter, Milchalternativen und kaltgepresste Säfte eliminiert die Kühlhaltung, die früher 20–30 % der Gesamtkosten ausmachte. Konische IBC mit pneumatischem Auslauf erreichen eine Entleerungsrate von 99,5 % bei viskosen Gütern und schonen hochwertige Produkte. Auftragsfertigungsunternehmen erzielen eine um 25–30 % höhere Anlagenauslastung, da gammasterile Liner die Umrüstzeit von acht Stunden auf dreißig Minuten verkürzen.

Einführung von Verpackungsautomatisierung vor Ort

Kollaborative Roboter palettieren 30–40 Fässer pro Stunde, erzielen eine Amortisation in unter 18 Monaten und reduzieren das Verletzungsrisiko, so die Internationale Vereinigung für Robotik.[3]Internationale Vereinigung für Robotik, „Weltrobotik 2025”, IFR.ORG Hyperspektrale Bildverarbeitungssysteme prüfen 200 HDPE-Fässer pro Minute auf Mikrorisse und eliminieren rückrufauslösende Fehler. IoT-fähige Stretchwickler passen die Folienspannung dynamisch an, reduzieren den Folienverbrauch um 15–20 % und erhalten dabei die Ladungssicherheit. Inline-Thermotintenstrahl-Codierer drucken GHS-Etiketten und QR-Codes direkt auf Polyethylen und vermeiden Klebstoffabfall. RFID-markierte IBC übermitteln Füllstandsdaten an ERP-Systeme, sodass Planer vor Engpässen nachbestellen können, was die Gesamtanlageneffektivität in Hochmix-Linien steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Harz- und Stahlpreise | -0.8% | Global, ausgeprägt in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfung globaler Umweltvorschriften | -0.5% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| PFAS- und Mikroplastikverbote bei Barrierebeschichtungen | -0.3% | Europa, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Nearshoring senkt Langstrecken-Verpackungsvolumina | -0.4% | Nordamerika, Europa, Auswirkungen auf Asien-Pazifik-Exporte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Harz- und Stahlpreise

HDPE-Spotpreise schwankten 2024–2025 zwischen USD 1.100 und USD 1.450 je Tonne, während warmgewalztes Coil zwischen USD 650 und USD 950 je Tonne pendelte und die Verarbeitungsmargen drückte. Greifs internes Compoundieren deckt nun 40 % des Polypropylenbedarfs und puffert gegen Preissprünge ab. Kleinere Anbieter ohne Absicherung sehen sich Weitergabeverzögerungen von 60–90 Tagen gegenüber, die den Cashflow belasten und den Rückzug aus dem Standardfassmarkt beschleunigen. Kunden bevorzugen zunehmend Lieferanten, die indexgebundene Verträge anbieten, die vierteljährliche Anpassungen begrenzen, und akzeptieren dafür leicht höhere Grundpreise im Austausch für Planungssicherheit. Die Volatilität drängt Verarbeiter auch zu mehrjährigen Harzvereinbarungen mit integrierten Petrochemikaliepartnern.

Verschärfung globaler Umweltvorschriften

Die EU-Verordnung über Verpackungen und Verpackungsabfälle, die 2025 in Kraft tritt, schreibt vor, dass jede im Binnenmarkt verkaufte Verpackung bis 2030 recyclingfähig sein muss, und erhebt Gebühren von EUR 0,08–0,15/kg auf nicht recyclingfähiges Material. Californias Senate Bill 54 schreibt steigende Recyclingmaterialquoten vor, die bis 2032 auf 65 % ansteigen, und lenkt Fasshersteller hin zu r-HDPE-Mischungen, die weiterhin UN-Tests bestehen. Chinas National-Sword-Politik zwingt nordamerikanische Rückgewinnungsunternehmen, die optische Sortierung auf 98 % Reinheit für exportierbaren Schrott aufzurüsten. Zertifizierungs- und Labortests kosten nun USD 15.000–50.000 je Artikelnummer und belasten kleine Verarbeiter. Digitale Ökodesign-Tools simulieren Demontage und Materialflüsse im Voraus und begrenzen kostspielige Neugestaltungen in späten Entwicklungsphasen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: IBC übertreffen durch Modularität und Hygiene

IBC werden voraussichtlich mit einem CAGR von 6,11 % wachsen und damit den breiteren Industrieverpackungsmarkt übertreffen, da Einwegeinlagen Reinigungszyklen eliminieren und die Sterilität erhalten, während sie UN-Leistungstests erfüllen. Fässer hielten 2025 einen Anteil von 35,53 % am Industrieverpackungsmarkt, sehen sich jedoch aufgrund arbeitsintensiver Handhabung und 1–2 % Verschüttung beim manuellen Kippen einem langsameren Wachstum gegenüber. Carbonfaser-Composite-IBC reduzieren das Gewicht um 40–50 % und senken die Transportkosten um USD 0,15–0,20/t-km für Wasserstoffträger. Flexible IBC mit gammasterilen Linern verkürzen die Chargenumrüstzeit in der Biopharmazie von acht Stunden auf eine halbe Stunde und steigern die Anlagenauslastung um ein Viertel. Lieferanten von Automobil-Schmierstoffen, die von 200-Liter-Fässern auf 1.000-Liter-stapelbare IBC umsteigen, gewinnen 35 % Lagerraum zurück und reduzieren die Gabelstaplerzeit pro Einheit von vier Minuten auf neunzig Sekunden.

Nischenformate bestehen in spezialisierten Rollen fort. Säcke dominieren bei pulverförmigen Chemikalien und Bauadditiven, wo 25–50-kg-Verpackungen mit Arbeitsschutzvorschriften übereinstimmen. Eimer bedienen Klebstoffe und Spezialbeschichtungen, und Wellpappe-Bag-in-Box-Hybride verbinden Faserrecyclingfähigkeit mit Polyethylenbarrieren für flüssige Konzentrate. Halbstarre IBC mit faltbaren Seitenwänden reduzieren das Leervolumen um 60–70 % und können dennoch dreifach befüllt gestapelt werden. UN-Fallprüf- und Hydrodruckkriterien begünstigen weiterhin starre Verpackungen bei Gefahrgütern, aber dickere Mehrschichtfolien schließen die Konformitätslücke für flexible Designs.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Faserstoffe gewinnen unter Recyclingdruck an Boden

Faserbasierte Verpackungen werden voraussichtlich mit einem CAGR von 6,75 % wachsen, unterstützt durch Rücknahmeprogramme des Einzelhandels und kommunale Abholsysteme, die die Verbraucherbeteiligung vereinfachen. Kunststoffe behielten 2025 mit 46,44 % den größten Anteil an der Größe des Industrieverpackungsmarkts dank der chemischen Beständigkeit von HDPE bei USD 1,20–1,40/kg, aber Gebühren im Rahmen der erweiterten Herstellerverantwortung von USD 0,10–0,25/kg schmälern diesen Vorteil. Mondis Kraft-IBC-Liner bestehen Feuchtigkeitsbarrieretests ohne Kunststofffolien und beseitigen Sortierhürden bei der Faseraufbereitung. Zuckerrohrbasiertes Polyethylen senkt den Cradle-to-Gate-CO₂-Fußabdruck um 60–70 % und rechtfertigt Aufschläge von 30–40 % bei Premium-Nachfüllprodukten für Körperpflege. Metallbehälter behalten Nischen bei brennbaren oder punktionsgefährdeten Gütern, aber ein Recyclingstahlanteil von über 80 % und Elektrolichtbogenöfen halbieren den eingebetteten Kohlenstoff. Aluminium-in-Faser-Hybrid-IBC ermöglichen mechanische Trennung am Lebensende und verbessern das Recycling.

Klebstoffinnovationen beschleunigen den Wandel. Wasserbasierte Systeme lösen sich sauber in Pulpern, vermeiden Klebstoffverunreinigungen, die früher aufbereitete Fasern plagten. ISO 9001-zertifizierte Lieferketten dominieren nun pharmazeutische und lebensmittelgerechte Aufträge, da Kunden rückverfolgbare Beschaffungs- und Verarbeitungsbedingungen fordern. Mausers chemische Recyclingprodukte ermöglichen hochreine r-HDPE-Fässer und erweitern die Kreislaufkapazität für Gefahrgutanwendungen. Marktakteure, die Recyclingströme integrieren, gewinnen die Loyalität von Markeninhabern, während Nachzügler steigende Ökomodulationsgebühren riskieren.

Nach Verpackungskapazität: Mittlere Volumina balancieren Flexibilität und Kosten

Behälter zwischen 51 und 500 Litern hielten 2025 einen Anteil von 38,42 % am Industrieverpackungsmarkt, da ihre Größe mit Spezialchemikalien-Chargenläufen und mittelgroßen Lebensmittelverarbeitern übereinstimmt. Das Segment 501–1.000 Liter wird jedoch mit einem CAGR von 6,42 % wachsen, da Automobil- und Pharmastandorte auf 1.000-Liter-IBC standardisieren, die Palettenabmessungen entsprechen und vierfach gestapelt werden können. Einweg-Bioreaktoren in diesem Bereich reduzieren Edelstahl-Investitionskosten um USD 50.000–80.000 und verkürzen den Validierungsaufwand von sechzig auf zwei Stunden. Pneumatische Bodenauslassventile hinterlassen unter 0,5 % Rückstand, ein kritischer Wert für Wirkstoffe mit Preisen bis zu USD 1.000/l. ISO 21007 legt globale RFID-Datenformate fest, sodass gepoolte IBC nahtlos grenzüberschreitend zirkulieren.

Kleinverpackungen unter 50 Litern bedienen Farben und Klebstoffe mit schnellen Lagerumschlägen, doch Eigenmarkenkonkurrenz drückt die Margen und drängt Verarbeiter zu Hochgeschwindigkeits-, abfallarmer linerloser Etikettierung. Behälter über 2.000 Liter bleiben auf Speisefett- und Schmierstoffmischung konzentriert, wo Abfüllinfrastruktur und dedizierte Tankfahrzeuge hohe Wechselkosten verursachen. Mit der Reifung der Wasserstofflieferketten konzentriert sich die Nachfrage auf 1.000–1.500-Liter-Composite-IBC, die Druckbewertungen mit Anhängernutzlasten in Einklang bringen, und eröffnet ein neues Wachstumssegment.

Nach Verpackungsformat: Flexible Lösungen senken den Aufwand für die Rücklogistik

Starre Fässer und HDPE-IBC kontrollierten 2025 mit 65,85 % den Marktanteil, da sie UN-Fall- und Drucktests erfüllen, doch flexible Designs werden einen CAGR von 6,64 % erzielen. Faltbare IBC kollabieren auf ein Zehntel des Volumens eines leeren Fasses und reduzieren die Hin- und Rückfrachtkosten für E-Commerce-Knotenpunkte um bis zu 50 %. Mehrschichtfolien, die Polyethylen mit Aluminiumoxidbarrieren kombinieren, erreichen nun eine Sauerstoffdurchlässigkeit von unter 0,5 cc/m²-Tag und bleiben dabei PFAS-frei. Lieferanten von Automobil-Schmierstoffen erproben flexible IBC mit manipulationssicheren Ausgüssen, die direkt in Leitungen dosieren und das Kontaminationsrisiko eliminieren. Halbstarre Hybride behalten Strukturrippen für sicheres dreifaches Stapeln, falten sich jedoch auf 30–40 % des ursprünglichen Volumens für Rückläufe.

Starre Stahl- oder Composite-Einheiten bleiben unverzichtbar für Druckbewertungen über 5 bar oder Temperaturschwankungen von -40 °C bis +60 °C, wie bei Flüssiggaslieferungen. Carbonfaserumwicklungen reduzieren das Taragewicht ohne Festigkeitsverlust und erweitern die Attraktivität für die Wasserstofflogistik. Intelligente Liner integrieren Temperatur- und Erschütterungssensoren, die Kühlkettenunterbrechungen an Empfänger melden. Die Foliendicke erreicht nun 350 µm bei UN-bewerteten flexiblen Fässern, was die Kosten leicht erhöht, aber den Rücklogistiknutzen erhält.

Nach Endverbraucherbranche: Lebensmittel und Getränke führen durch Kühlkettenunterbrechung

Anwendungen in der Lebensmittel- und Getränkeindustrie werden bis 2031 einen CAGR von 7,29 % antreiben, da aseptische IBC es ermöglichen, kaltgepresste Säfte, pflanzenbasierte Milch und flüssige Eier bei Umgebungstemperatur zu versenden. Chemie und Pharmazie hielten 2025 einen Anteil von 29,43 % am Industrieverpackungsmarkt, gestützt durch UN-Gefahrgutcodes und cGMP-Verschlussintegritätsprüfungen. Automobil-OEMs tauschen nun Stahlfässer gegen wiederverwendbare Kunststoffbehälter aus und synchronisieren Schmierstofflieferungen mit sechs täglichen Nachschubzyklen, die den Lagerbestand auf dem Shopfloor reduzieren. Öl-, Gas- und Petrochemieunternehmen kaufen weiterhin Stahlfässer und Composite-IBC, die -20 °C bis +60 °C und Schwefelwasserstoffexposition standhalten. Bauprodukthersteller verlagern Dichtstoffe in 500–1.000-kg-Schüttgutbeutel, reduzieren Verpackungsabfall um 70–80 % und speisen direkt in pneumatische Dosierer.

Globale Nuancen erhöhen die Komplexität. Nordamerikanische Chemieproduzenten bevorzugen 275-Gallonen-Abmessungen (1.040 l), während europäische und asiatische Versender 1.000-l-Metriken wählen, was die Pool-Interoperabilität erschwert. Elektrofahrzeug-Batteriemodule werden nun in stoßdämpfenden Nefab-Behältern transportiert und reduzieren Transportschäden auf unter 1 %. Pharmazeutische Auftragsfertigungsunternehmen bestehen auf gammasterilisierten Linern für Zellkulturmedien, was die Sterilisierungsvalidierung vereinfacht. Pflanzenbasierte Milchexporteure nutzen Ultrahochtemperaturverarbeitung plus sterile IBC-Abfüllung, um die Haltbarkeit von sechs Kühlwochen auf 12–18 Monate bei Umgebungstemperatur zu verlängern und Märkte in Regionen mit begrenzten Kühlketten zu erschließen.

Geografische Analyse

Asien-Pazifik erfasste 2025 mit 40,45 % den größten Anteil am Industrieverpackungsmarkt, angetrieben durch Chinas Chemieproduktion von über 1,5 Milliarden Tonnen und Indiens Agrochemikalienexporte von über USD 8 Milliarden. Chinesische Küstenmegastandorte wie Lianyungang bevorzugen nun bahnkompatible IBC, die Straßenengpässe umgehen, während Indiens Agrochemikaliengürtel auf UN-zugelassene HDPE-Fässer für gefährliche Insektizide umrüstet. Japans alternde Belegschaft beschleunigt die Einführung von Cobots, mit Palettiergeschwindigkeiten von 50 Fässern pro Stunde und einer Senkung der Arbeitskosten um 60–70 %. Südkoreas Wasserstoffwirtschafts-Roadmap stimuliert die Nachfrage nach Composite-IBC, da Methylcyclohexan von Importterminals zu Inlandsdispensern fließt. Südostasiatische Logistikunternehmen setzen ISO-Palettenabmessungen durch, um Liegezeiten in Häfen zu verkürzen und Liegegebühren zu senken.

Nordamerika verzeichnet ein stabiles Volumen, profitiert jedoch vom Nearshoring von Halbleiterfabriken und Elektrofahrzeugmontagen. Ultrareine Chemikalien-IBC integrieren fluorfreie Laminatfolien, um Kontaminationen in Chipfabriken zu vermeiden. Mexikos Maquiladora-Cluster verlassen sich auf wiederverwendbare Kunststoffbehälter, die 30–40 Mal die Grenze überqueren, bevor sie ausgemustert werden, und reduzieren so Wellpappabfall. Kanadische Ölsandbetriebe kaufen Kohlenstoffstahlfässer, die für -40 °C-Betrieb ausgelegt sind, um Bohradditiven zu handhaben. US-Bundesstaaten wie Kalifornien wenden Recyclingmaterialvorschriften an, die Verarbeiter zu r-HDPE-Fässern drängen, während Ostküstenhäfen in Fasswaschanlagen investieren, um chemische Exportströme zu unterstützen.

Der Nahe Osten und Afrika bieten die schnellste Wachstumsdynamik mit einem CAGR-Ausblick von 7,14 %. Saudi-Arabiens petrochemischer Ausbau im Rahmen von Vision 2030 im Wert von USD 20 Milliarden treibt die Nachfrage nach Composite-IBC an, die für korrosive Zwischenprodukte ausgelegt sind. Freizonen der Vereinigten Arabischen Emirate dienen als Container-Umschlagknotenpunkte zwischen asiatischen Herstellern und afrikanischen Bergbauunternehmen und fördern Investitionen in Tank-Reinigung und Fass-Aufbereitungsanlagen. Südafrikas Bergbausektor tauscht Holzkisten gegen RFID-markierte UN-Stahlfässer aus und verbessert die Rückverfolgbarkeit. Nigerias Verbraucheröl-Produzenten ersetzen importierte Fässer durch inländische Wellpappe- und faserbasierte Schüttgutverpackungen und behalten Devisen. Wasserstoffpilotprojekte im Zusammenhang mit Saudi-Arabiens NEOM-Plan schaffen frühe Anwender für Ammoniak- und flüssige organische Wasserstoffträger und kündigen regionale Kapazitäten für Composite-IBC an.

Wettbewerbslandschaft

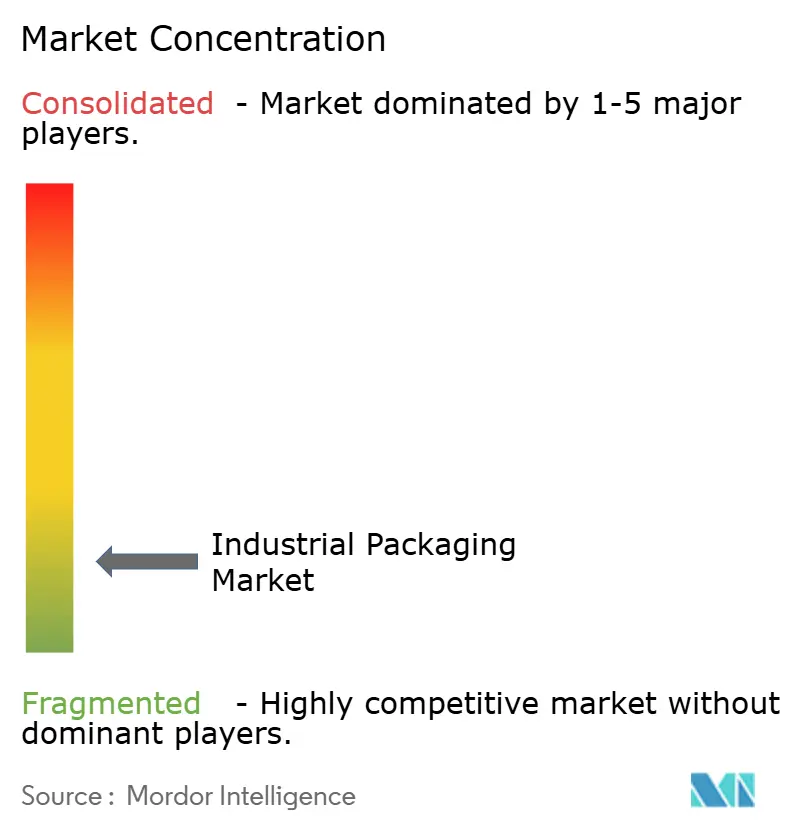

Der Markt ist fragmentiert. Greif erwarb 2025 einen europäischen Composite-IBC-Spezialisten und erweiterte damit die Wasserstofflogistikkapazität und fügte Carbonfaserwickelkompetenz hinzu. Mauser Packaging Solutions installierte GPS- und Füllstandssensoren an 10.000 IBC für einen europäischen Chemiekonzern und reduzierte Engpässe um 40 % und den Sicherheitsbestand um 25 %. Schutz brachte einen 10-bar-Carbonfaser-IBC auf den Markt, der 45 % leichter als Stahl ist und die Wasserstoffanforderungen Japans und Südkoreas erfüllt. Smurfit WestRock konsolidierte 12 nordamerikanische Wellpappwerke zu acht hochautomatisierten Werken und senkte die Fasereinheitskosten um 12–15 %. International Paper stellte ein Werk in Georgia auf leichtes Medium um, senkte das Flächengewicht um 12 % und sparte Kraftfaser.

Regionale Spezialisten bringen Agilität. Pyramid Technoplast eröffnete eine HDPE-Fasskapazität von 15.000 t/Jahr in Gujarat und verkürzte die Vorlaufzeiten für Agrochemikalien auf drei Wochen. Nefab brachte wiederverwendbare Batteriemodulbehälter mit integrierten Stoßdämpfern auf den Markt und senkte Schäden an Elektrofahrzeugmodulen auf unter 1 %. Snyder Industries stellte einen konischen 275-Gallonen-IBC vor, der eine Entleerungsrate von 99,7 % sichert und pharmazeutische Zwischenprodukte mit Preisen über USD 800/l schont. Brambles migrierte seine CHEP-Plattform in das IBC-Pooling und erzielte eine Anlagenrückgewinnungsrate von 88 % in einem europäischen Automobil-Schmierstoff-Pilotprojekt. Packaging Corporation of America erhielt ISO 14001 für seinen Fass-Aufbereitungsstandort und leitete 95 % des Schrotts und der Lösungsmittel von der Deponie ab.

Technologie- und Servicemodelle gestalten den Wettbewerb neu. Bildverarbeitung, Robotik und Blockchain-Anlagenverfolgung senken den Qualitätskontrollaufwand um 25–30 % und sichern Prüfpfade. Die vertikale Integration in die r-Harz-Compoundierung erfüllt Recyclingmaterialvorschriften und schützt vor Rohstoffpreisschwankungen. Start-ups, die Linerfolien oder SaaS-basierte Behälterverfolgung lizenzieren, treten über Partnerschaften statt über kapitalintensive Fertigung ein. Neueinsteiger sehen sich weiterhin UN-Testkosten von USD 0,5–1 Million gegenüber, was die Eintrittsbarrieren erheblich hält. Kunden bevorzugen zunehmend Cradle-to-Grave-Angebote, die Versorgung, Reinigung, Daten und End-of-Life-Recycling in einer Gebühr bündeln.

Marktführer im Industrieverpackungsbereich

WERIT Kunststoffwerke W. Schneider GmbH & Co.

Mondi Plc

Greif Inc.

Mauser Packaging Solutions Holding Company

Global-Pak, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Greif schloss eine Erweiterung seiner Anlage für recyceltes Harz in Ohio im Wert von USD 45 Millionen ab und steigerte die Post-Consumer-HDPE-Kapazität auf 30.000 t/Jahr.

- Dezember 2025: Mauser Packaging Solutions und ein europäischer Chemiekonzern führten 10.000 IoT-fähige IBC ein, reduzierten Engpässe um 40 % und den Sicherheitsbestand um 25 %.

- November 2025: Mondi stellte einen vollständig recyclingfähigen Kraft-IBC-Liner für pulverförmige Lebensmittel vor, der Feuchtigkeitsbarrierewerte von unter 5 g/m²-Tag erfüllt.

- Oktober 2025: Smurfit WestRock schloss die Konsolidierung von 12 nordamerikanischen Wellpappwerken zu acht hochautomatisierten Werken ab und senkte die Kosten um 12–15 %.

Berichtsumfang des globalen Industrieverpackungsmarkts

Industrieverpackungen schützen, transportieren und lagern eine breite Palette von Gütern. In der Regel erfolgt die Industrieverpackung am Produktionsstandort unmittelbar nach der Produktion, obwohl sie an jedem Punkt der Lieferkette eingesetzt werden kann. Diese Art der Verpackung wird üblicherweise für empfindliche Produkte verwendet, die stark auf Stabilität angewiesen sind, oder für gefährliche oder sperrige Güter oder für Produkte mit Komponenten, die empfindlich aufeinander reagieren.

Der Bericht zum Industrieverpackungsmarkt ist segmentiert nach Produkttyp (Intermediate Bulk Container, Fässer, Säcke, Eimer, Wellpappkartons und weitere Produkttypen), Materialtyp (Kunststoffe, Metall, Papier- und Faserwerkstoffe sowie weitere Materialtypen), Verpackungskapazität (≤50 l, 51–500 l, 501–1.000 l, 1.001–2.000 l und >2.000 l), Verpackungsformat (starr und flexibel), Endverbraucherbranche (Chemie und Pharmazie, Lebensmittel und Getränke, Automobil, Öl, Gas und Petrochemie, Bauwesen und Konstruktion sowie weitere Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Intermediate Bulk Container (IBC) |

| Fässer |

| Säcke |

| Eimer |

| Wellpappkartons |

| Weitere Produkttypen |

| Kunststoffe |

| Metall |

| Papier- und Faserwerkstoffe |

| Weitere Materialtypen |

| ≤ 50 l |

| 51 – 500 l |

| 501 – 1.000 l |

| 1.001 – 2.000 l |

| > 2.000 l |

| Starre Verpackung |

| Flexible Verpackung |

| Chemie und Pharmazie |

| Lebensmittel und Getränke |

| Automobil |

| Öl, Gas und Petrochemie |

| Bauwesen und Konstruktion |

| Weitere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Produkttyp | Intermediate Bulk Container (IBC) | ||

| Fässer | |||

| Säcke | |||

| Eimer | |||

| Wellpappkartons | |||

| Weitere Produkttypen | |||

| Nach Materialtyp | Kunststoffe | ||

| Metall | |||

| Papier- und Faserwerkstoffe | |||

| Weitere Materialtypen | |||

| Nach Verpackungskapazität | ≤ 50 l | ||

| 51 – 500 l | |||

| 501 – 1.000 l | |||

| 1.001 – 2.000 l | |||

| > 2.000 l | |||

| Nach Verpackungsformat | Starre Verpackung | ||

| Flexible Verpackung | |||

| Nach Endverbraucherbranche | Chemie und Pharmazie | ||

| Lebensmittel und Getränke | |||

| Automobil | |||

| Öl, Gas und Petrochemie | |||

| Bauwesen und Konstruktion | |||

| Weitere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Industrieverpackungsmarkt im Jahr 2026?

Die Größe des Industrieverpackungsmarkts beträgt im Jahr 2026 USD 74,35 Milliarden.

Wie hoch ist der prognostizierte CAGR bis 2031?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 5,58 % wachsen.

Welche Produktlinie verzeichnet das schnellste Wachstum?

Intermediate Bulk Container werden voraussichtlich mit einem CAGR von 6,11 % wachsen, dem schnellsten unter den wichtigsten Produktkategorien.

Warum gewinnen faserbasierte Materialien an Bedeutung?

Recyclingvorschriften und Nachhaltigkeitsverpflichtungen von Marken treiben einen CAGR von 6,75 % für faserbasierte Verpackungen an.

Welche Region bietet das höchste Wachstumspotenzial?

Die Region Naher Osten und Afrika wird voraussichtlich mit einem CAGR von 7,14 % wachsen, angeführt von Investitionen in Petrochemie und Wasserstoff.

Wie senken wiederverwendbare IBC-Pools die Kosten?

Einlagenbasiertes Pooling kann die Verpackungskosten pro Umlauf um 15–20 % senken und dabei Anlagenrückgewinnungsraten von über 85 % erzielen.

Seite zuletzt aktualisiert am: