Größe und Marktanteil des indischen Marktes für Lebensmittel- und Getränkeverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

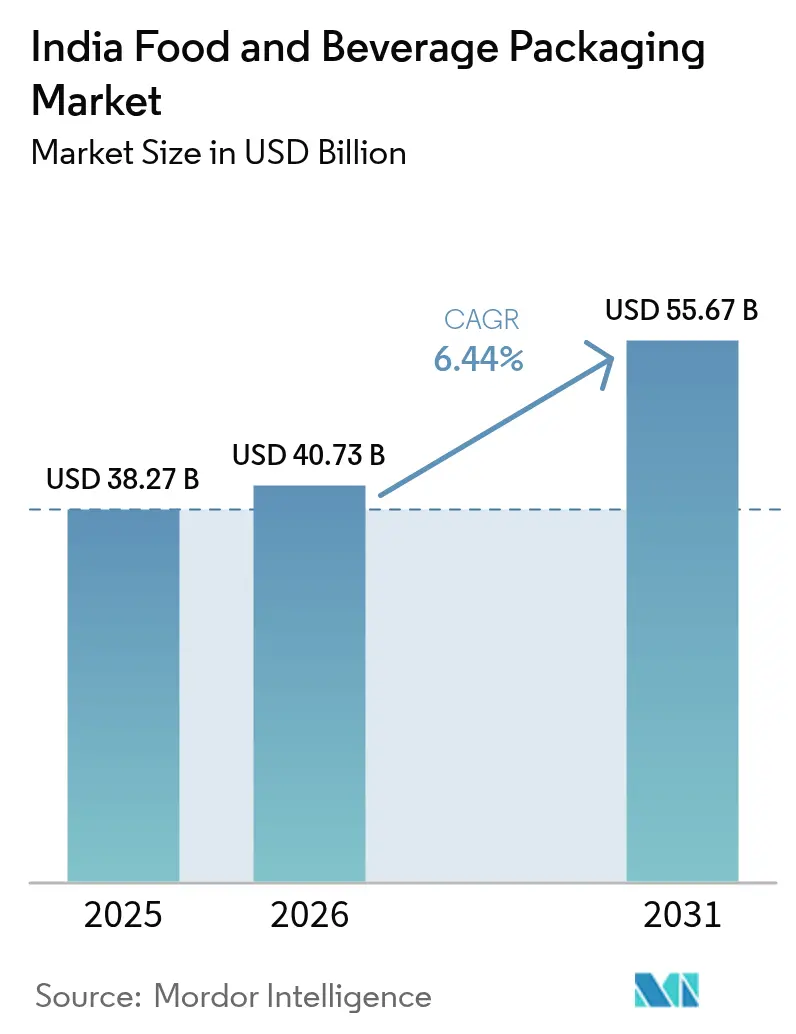

| Marktgröße im Basisjahr (2025) | 38.27 Milliarden US-Dollar |

| Marktgröße (2026) | 40.73 Milliarden US-Dollar |

| Marktgröße (2031) | 55.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Lebensmittel- und Getränkeverpackungen durch Mordor Intelligence

Die Größe des indischen Marktes für Lebensmittel- und Getränkeverpackungen wird im Jahr 2026 auf USD 40,73 Milliarden geschätzt, ausgehend von einem Wert von USD 38,27 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 55,67 Milliarden, was einem Wachstum von 6,44 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Durchdringung von Fertiggerichten, verbindliche Vorschriften zum Recyclinganteil sowie die Expansion des E-Commerce festigen die anhaltende Nachfrage nach Verpackungen, die die Haltbarkeit verlängern und Sicherheitsnormen erfüllen. Staatliche Anreize wie das Produktionsbezogene Anreizprogramm im Wert von INR 10.900 Crore stimulieren Kapitalinvestitionen in automatisierte Linien und Kühlketteninfrastruktur.[1]Presseinfobüro, „PLI-Programm fördert die inländische Fertigung,” pib.gov.inFlexible Formate dominieren nach wie vor die Volumina, doch starre Optionen gewinnen an Bedeutung, da Premium-Getränke und exportorientierte Fertiggerichte einen stärkeren Schutz erfordern. Die Volatilität der Inputpreise hat die Margen der Verarbeiter im Jahr 2024 auf einen Zehnjahrestiefstwert von 8 % gedrückt, doch Engpässe beim Recyclat-Angebot und Kapazitätserweiterungen bei starren Formaten deuten auf wachsende Chancen für vertikal integrierte Unternehmen hin.

Wichtigste Erkenntnisse des Berichts

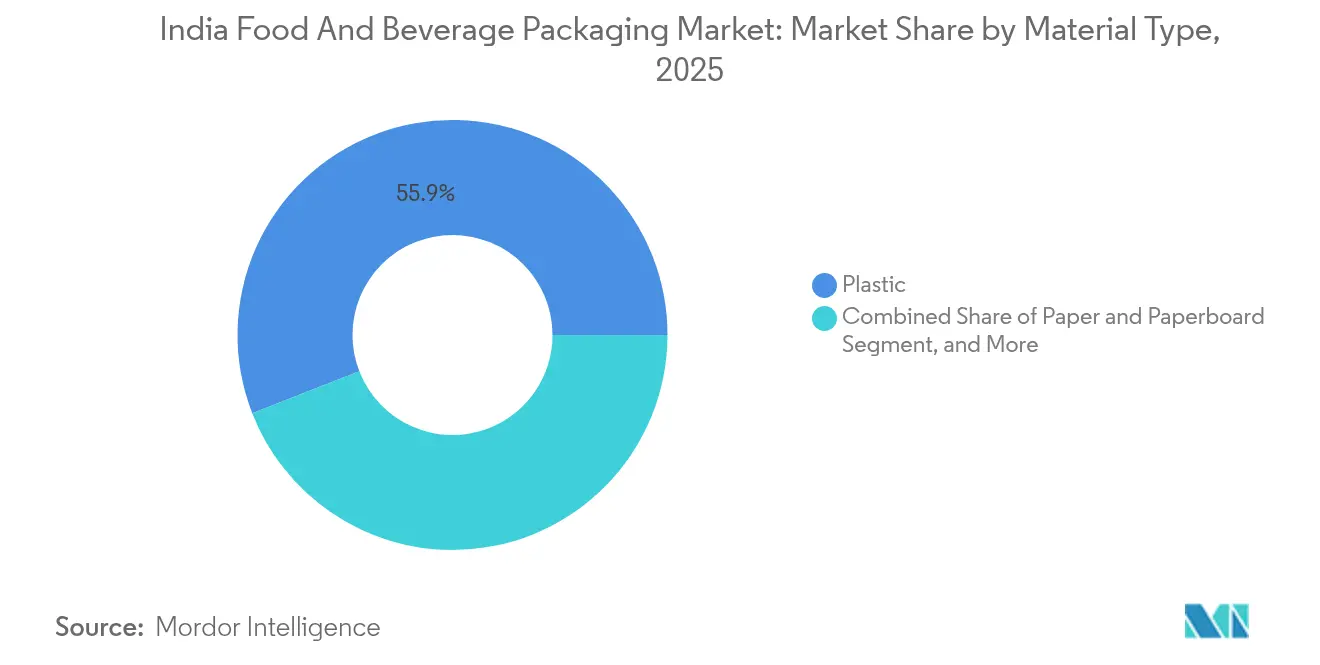

- Nach Materialtyp entfiel auf Kunststoff im Jahr 2025 ein Marktanteil von 55,92 % am indischen Markt für Lebensmittel- und Getränkeverpackungen.

- Nach Produkttyp wird die Größe des indischen Marktes für Lebensmittel- und Getränkeverpackungen für Metallprodukte im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,96 % wachsen.

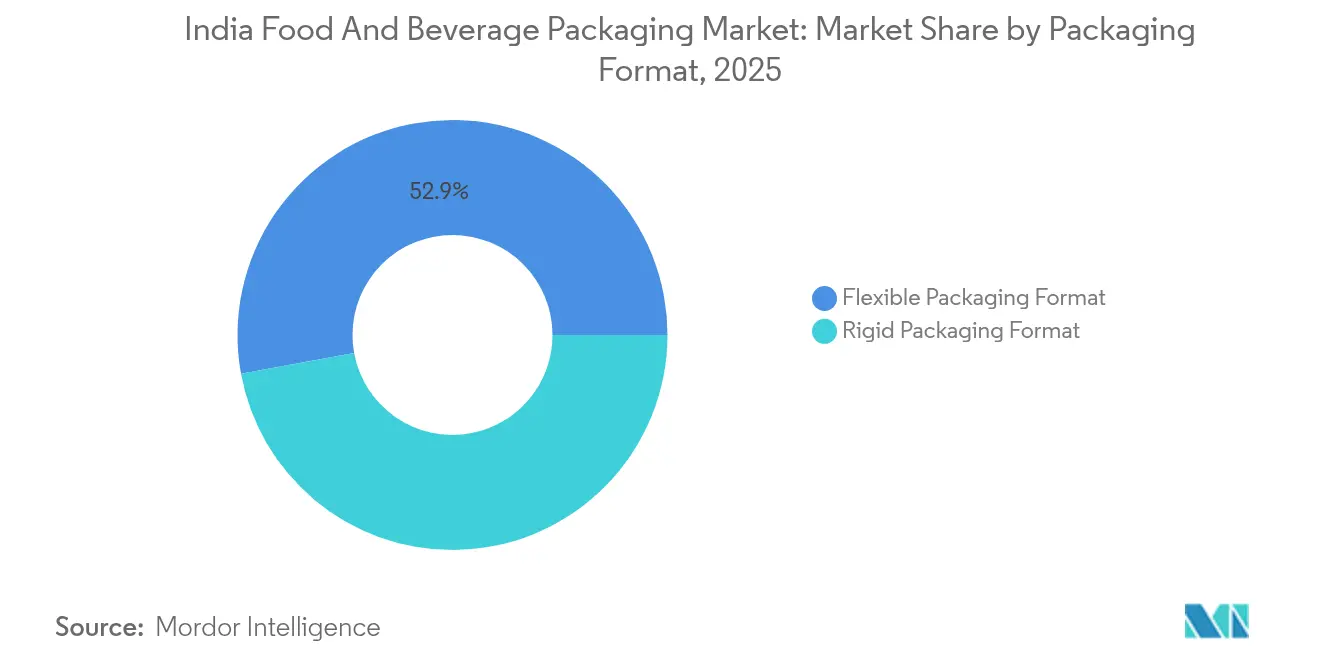

- Nach Verpackungsformat entfiel auf flexible Verpackungen im Jahr 2025 ein Marktanteil von 52,88 % am indischen Markt für Lebensmittel- und Getränkeverpackungen.

- Nach Endverbrauchskategorie wird die Größe des indischen Marktes für Lebensmittel- und Getränkeverpackungen für Getränke im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,41 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Markt für Lebensmittel- und Getränkeverpackungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Durchdringung von Fertiggerichten | +1.2% | National, stärker in Städten | Mittelfristig (2–4 Jahre) |

| Importe automatisierter Verpackungsmaschinen für Lebensmittel und Getränke | +0.8% | Maharashtra, Gujarat, Karnataka | Kurzfristig (≤2 Jahre) |

| E-Commerce- und D2C-Nachfrage nach SKU-Differenzierung | +0.9% | Metropolen und Tier-2-Märkte | Mittelfristig (2–4 Jahre) |

| Vorgeschriebener rPET-Anteil von 30 % in Flaschen | +0.7% | National, früh im Getränkebereich | Kurzfristig (≤2 Jahre) |

| Fertiggerichtexporte mit Kühlkette | +0.6% | Exportcluster in Tamil Nadu | Langfristig (≥4 Jahre) |

| Wachstum von Cloud-Küchen und doppelt ofengeeigneten Schalen | +0.4% | Städtische Hochlieferzonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung von Fertiggerichten treibt Verpackungsinnovation voran

Der Konsum von Fertiggerichten steigt mit zunehmender Urbanisierung und steigendem verfügbaren Einkommen stark an. Die inländischen Lebensmittelumsätze sind auf dem Weg, bis 2027 USD 1.274 Milliarden zu erreichen, was fortschrittliche Mehrschichtfolien und Retortenbeutel in den Vordergrund rückt. Snack-Hersteller wünschen portionierte Verpackungen, die den Geschmack bei der Auslieferung auf der letzten Meile erhalten. Fertiggerichte benötigen Beutel, die eine Dampfsterilisation überstehen und Nährstoffe bewahren. Die Spezifikationen des Büros für indische Standards stellen sicher, dass Materialien in direktem Lebensmittelkontakt den lebensmittelrechtlichen Anforderungen entsprechen, was Verarbeiter dazu veranlasst, zertifizierte Tinten und Klebstoffe einzusetzen.[2]Business Standard, „Decoded: Warum Getränkekonzerne gegen die neue PET-Flaschenregel der Regierung vorgehen,” business-standard.com

E-Commerce und D2C-Marken gestalten die Differenzierung auf SKU-Ebene neu

Der Online-Einzelhandel überstieg im Jahr 2024 INR 12,2 Billionen, wuchs jährlich um 18,7 % und befeuerte die Nachfrage nach manipulationssicheren, feuchtigkeitsbeständigen und optisch ansprechenden Verpackungen. D2C-Marken setzen auf Verpackungen, um unvergessliche Auspackmomente zu schaffen. Kurze Produktionsläufe haben zur raschen Verbreitung von Digitaldruckmaschinen geführt, die schnelle Designänderungen ohne hohe Druckplattenkosten ermöglichen. Marken entscheiden sich jetzt für kleinere Verpackungsgrößen und Premium-Veredelungen, die die Lieferkette überstehen und Nachhaltigkeitsnachweise vermitteln.

Vorgeschriebener rPET-Anteil beschleunigt den nachhaltigen Wandel

Die April-2025-Regelung, die einen Anteil von 30 % recyceltem PET in Getränkeflaschen vorschreibt, ist zu einem wesentlichen Katalysator für die Neugestaltung von Lieferketten geworden. Derzeit produzieren nur fünf FSSAI-zugelassene Anlagen lebensmitteltaugliches rPET und decken kaum 15 % der Nachfrage. Getränkeunternehmen sehen sich mit Verpackungskostensteigerungen von rund 30 % konfrontiert und setzen sich für gestaffelte Umsetzungsfristen ein. Produzenten wie Ganesha Ecopet steigern die Flasche-zu-Flasche-Kapazität auf 42.000 Tonnen pro Jahr, während Verarbeiter leichtere Flaschendesigns erkunden, die recyceltes Harz aufnehmen können, ohne die Festigkeit zu beeinträchtigen.

Ausbau der Kühlketteninfrastruktur ermöglicht Exportwachstum

Staatlich geförderte Kühlkettenprojekte – insgesamt 135, davon 97 in Betrieb – reduzieren Nachernteverluste und stimulieren Exporte. Fertiggerichtexporteure mit Sitz in Tamil Nadu verwenden Retortenbeutel, die für eine verlängerte Lagerung bei Umgebungstemperatur ausgelegt sind. Doppelt ofengeeignete Papierschalen in Kombination mit modifizierter Atmosphärenversiegelung unterstützen die wachsende Auslandsnachfrage nach aufheizbaren Currys. Die Einhaltung von HACCP- und ISO-Standards ist für Europa und Nordamerika verpflichtend, was Investitionen in In-Line-Röntgeninspektion und barrieregestrichene Papiere fördert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eingeschränkter Zugang von KMU zu bewährten Fertigungsverfahren | -0.8% | Ländliche und halbstädtische Cluster | Langfristig (≥4 Jahre) |

| Volatile Polymerpreise, die Margen unter Druck setzen | -1.1% | National, gravierend bei Flexiblen | Kurzfristig (≤2 Jahre) |

| Rentabilitätstief von acht Prozent bei Flexiblen | -0.9% | Zentren in Maharashtra und Gujarat | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei lebensmitteltauglichen Tinten und Beschichtungen | -0.5% | Spezialisierte Zentren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

KMU stehen vor Technologie- und Compliance-Hürden

KMU machen 85 % der 22.000 registrierten Verpackungsunternehmen Indiens aus, verfügen jedoch häufig nicht über das Kapital für lösungsmittelfreie Kaschierer oder toluolfreie Tintensysteme. Nur ein Fünftel der Verarbeiter hat den Standard IS 15495 erfüllt, der toxische Lösungsmittel in Lebensmittelverpackungen verbietet. Eingeschränkte technische Ausbildung und fragmentierte Lieferketten hindern kleinere Betriebe daran, Premium-Kunden zu bedienen, die auf global zertifizierte Verpackungen bestehen.

Volatile Polymerpreise erzeugen Margendruck

Ein Kapazitätssprung von 45 % bei BOPET-Folien und 20 % bei BOPP-Folien traf auf einen Nachfrageanstieg von 11 %, was die Margen bei Flexibler Folie im Jahr 2024 auf 8 % drückte. Starke Harzschwankungen zwingen Verarbeiter dazu, hohes Umlaufvermögen vorzuhalten oder abzusichern – beides ist für schuldenbelastete KMU ungeeignet. Die Kreditprofile stehen trotz der erwarteten volumetrischen Erholung von 5–6 % bei verpackten Lebensmitteln unter Druck. Größere Unternehmen mit rückwärts integrierter Harzlinie sind gegenüber Preisschocks besser abgeschirmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Papier gewinnt an Fahrt, da sich die Vorschriften verschärfen

Papier- und Kartonprodukte erfassten im Jahr 2025 einen Anteil von 39,18 % an der Größe des indischen Marktes für Lebensmittel- und Getränkeverpackungen. Kunststoff hält mit einem Anteil von 55,92 % nach wie vor die Gesamtführung, doch Vorschriften zum Recyclinganteil und ökologische Präferenzen der Verbraucher treiben Kraft- und barrieregestrichene Papiere mit einer CAGR von 7,35 % voran. Der Marktanteil von Kunststoff im indischen Markt für Lebensmittel- und Getränkeverpackungen wird voraussichtlich leicht sinken, da Verarbeiter Primärkunststoff mit zertifiziertem Recyclat mischen, um rPET-Vorschriften zu erfüllen. Die FSSAI-Änderung 2025 erlaubt nun recyceltes PET im direkten Lebensmittelkontakt, sobald Anlagen strenge Tests bestehen. Barrierepapier-Innovatoren wie Koehler bieten Monomaterialpapiere an, die Fett- und Sauerstofftests bestehen und gleichzeitig die Recyclingfähigkeit am Randstein erleichtern.

Der Aufstieg von Papier ist bei Getränke-Multipacks und Schnellrestaurant-Schalen sichtbar, während der Polymerbedarf bei Snacks mit hoher Luftfeuchtigkeit und Molkereipouches fortbesteht. Mehrschichtige PE- und BOPP-Folien bleiben kostengünstig für die Geschmackserhaltung. Metallkonserven halten eine Nische bei Premium-Fertiggetränken und exportorientierten verarbeiteten Fleischwaren, gestützt durch ihre unübertroffenen Licht- und Gasbarrieren. Glas wird bei hochwertigen Gewürzen und Würzsaucen eingesetzt, die auf Aromaschutz abzielen. Materialstrategien konvergieren daher eher auf hybride Portfolios als auf vollständige Substitution.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtskauf erhältlich

Nach Produkttyp: Metallverpackungen beschleunigen sich unter Premiumisierung

Kartonverpackungen führen bei den Stückvolumina, aber Metallbehälter wachsen bis 2031 am schnellsten mit einer CAGR von 6,96 %. Craft-Bier, Energydrinks und Nahrungsergänzungsmittelpulver bevorzugen 2-teilige Aluminiumdosen, die schnell kühlen und die Haltbarkeit verlängern. ITCs Investitionsplan von INR 20.000 Crore sieht ein Drittel für Karton und Formfasern vor, unterstützt aber auch hochsteifen laminierten Karton für den E-Commerce-Versand. Starre Kunststoffbehälter bedienen die Massenmolkerei, und flexible Laminate dominieren salzige Snacks. Einweg-Zelluloseplatten gewinnen in Cloud-Küchen an Bedeutung.

Das Wachstum von Metall wird auch durch Fortschritte bei BPA-freien Beschichtungen vorangetrieben, die mit globalen Sicherheitsstandards übereinstimmen. Aerosolbehälter für Schlagsahneexporte verwenden innen lackierten Stahl, um Geschmacksübertragungen zu verhindern. Die Bereitschaft der Verbraucher, Aufpreise für schlanke Mattoberflächen zu zahlen, begünstigt Metall gegenüber alternativen Formaten.

Nach Verpackungsformat: Starre Angebote wachsen schneller

Flexible Beutel machten 2025 noch 52,88 % der Lieferungen aus, doch starre Behälter expandieren mit einer CAGR von 7,61 %, da Exporteure und Premium-Getränkehersteller manipulationssichere Strukturen suchen. Mold-Tek hat drei neue Werke in Betrieb genommen, die die Kapazität für spritzgegossene Eimer um 5.500 MTA erhöhen, was das Vertrauen in die starre Nachfrage nach Soßen, Speiseeis und Speiseölen signalisiert. Leichtbau und In-Mold-Etikettierung senken Materialkosten bei gleichzeitig erhaltenem Regalappeal. Retortenfähige Standbeutel aus flexiblen Substraten behalten ihre Dynamik für Curry- und Khichdi-Gerichte, obwohl Preisinflation bei Aluminiumfolie bei Verarbeitern zu Vorsicht führt.

Fortschrittliche Blasformlinien mit Digital-Twin-Steuerungen reduzieren den Harzverbrauch um 8–10 % und ermöglichen eine einfache rPET-Integration. Starre PET-Flaschen mit 30 % Recyclat werden nun für Aromamilch und Cold-Brew-Kaffee ausgegeben und erfüllen die April-2025-Regelung ohne Prozessausfallzeiten.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtskauf erhältlich

Nach Endverbrauchskategorie: Getränke verzeichnen höheres Wachstum

Lebensmittel hielten 2025 einen Umsatzanteil von 44,38 %, aber Getränke werden bis 2031 voraussichtlich eine CAGR von 7,41 % erzielen. Weniger als 10 % der indischen Milchproduktion wird verpackt, was ein enormes Potenzial für aseptische Kartons und Mehrschichtpouches lässt. SIGs Werk in Ahmedabad wird jährlich 4 Milliarden Packs produzieren und die Vorlaufzeiten für Molkereien im Westen und Norden verkürzen. Funktionsgetränke und pflanzenbasierte Proteinshakes benötigen sauerstoffabsorbierende Verschlüsse und UV-Schutzaufkleber.

Nahrungsergänzungsmittel-Gummibärchen bevorzugen HDPE-Flaschen mit Induktionssiegeln, die das Eindringen von Feuchtigkeit verhindern. Fleisch, Geflügel und Meeresfrüchte setzen auf Vakuumbeutel und thermogeformte Schalen, die mit expandierenden Kühlketten harmonieren. Backwarenmarken investieren in metallisierte OPP-Folien, um die Knusprigkeit in feuchtem Klima zu erhalten. Städtische Verbraucher unterwegs bevorzugen wiederverschließbare, schlanke Dosen, die in Cupholder von Fahrtdienstleistern passen, was den Aufstieg von Metall bekräftigt.

Geografische Analyse

Maharashtra führt den indischen Markt für Lebensmittel- und Getränkeverpackungen dank seiner vielfältigen Fertigungscluster, der starken Präsenz in der Kühlkette und der Nähe zu Mumbais Konsummotoren an. Gujarat nutzt seine Hafenanbindung und investorenfreundliche Politik, um globale Großunternehmen wie Amcor anzuziehen, das Phoenix Flexibles übernahm, um die lokale Laminatkapazität zu vertiefen. Karnataka verbindet Technologietalent mit Automatisierungseinführung und fördert den Einsatz von bildverarbeitungsbasierten Qualitätskontrollsystemen, die Ausschuss in flexiblen Linien reduzieren.

Tamil Nadu führt bei Fertiggerichtexporten und treibt retortenbeutelkompetenz für europäische Lebensmittelhandelsketten voran. Die Meeresfrüchteverarbeiter des Bundesstaates benötigen FDA-konforme Barrierefolien und In-Line-Metalldetektion. Haryana und Telangana sind neuere Teilnehmer. Haryana profitiert von der Nachfrage aus Delhi-NCR und bestehenden PET-Vorformlingsclustern, während Telangana seine Expertise in der pharmazeutischen Beschichtung nutzt, um geruchsfreie Lebensmittelverpackungen herzustellen. Das Produktionsbezogene Anreizprogramm hat 755 Projekte und INR 1,23 Lakh Crore an zugesagten Ausgaben bewilligt, wobei ein nennenswerter Anteil auf diese aufstrebenden Zentren entfällt.

Die Kühlketteninfrastruktur ist nach wie vor uneinheitlich. Südliche Bundesstaaten beherbergen 40 % der integrierten Kühlhäuser und ermöglichen den Ferntransport von geschnittenem Obst in MAP-Schalen zu Einzelhändlern am Persischen Golf. Westliche Korridore verlassen sich auf Kühlfahrzeugflotten, die beim besten Temperaturmonitoring noch hinterherhinken. Einheitliche nationale Standards von BIS und FSSAI erleichtern den zwischenstaatlichen Handel, doch die Durchsetzungsintensität variiert und veranlasst Markeninhaber, eigene Lieferantenaudits durchzuführen.

Wettbewerbslandschaft

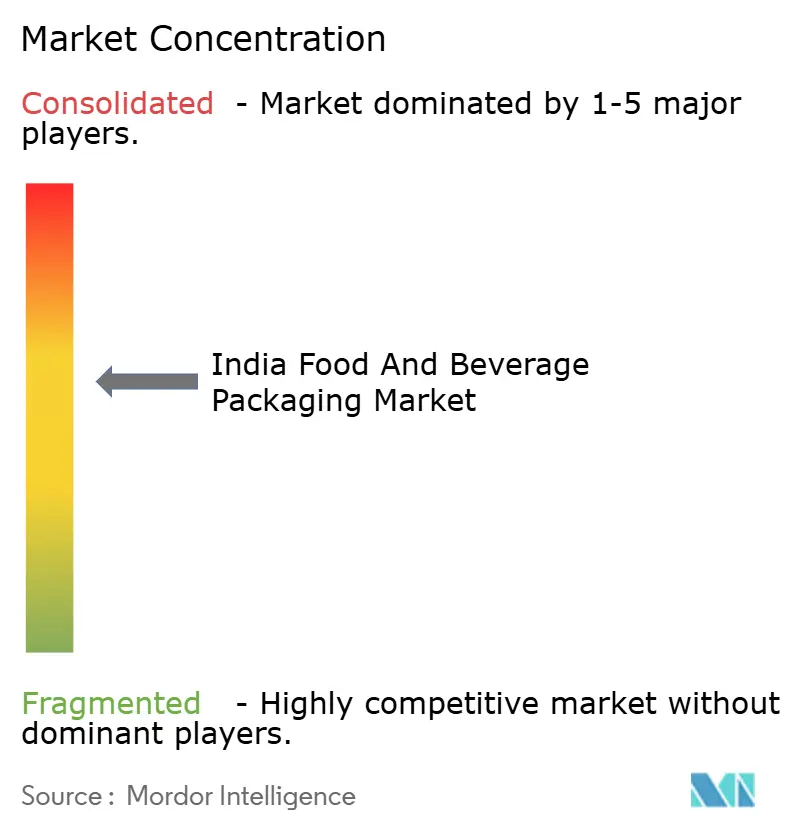

Der indische Markt für Lebensmittel- und Getränkeverpackungen weist eine moderate Konzentration auf. Uflex vereint PET-Harz, BOPP-Folie, holografische Sicherheit und aseptische Verpackungsbricks unter einem Dach und bietet Preis- und Lieferzeitvorteile. TCPL Packaging diversifiziert durch Tiefdruck-, Flexodruck- und Digitaldruckmaschinen und beliefert internationale Süßwarenhersteller mit Faltschachteln. EPL Limited hält globale Patente bei laminierten Tuben und bedient Soßen und Nussbutterprodukte, die eine hohe Barriere mit Recyclingfähigkeit verbinden. Zusammen halten die drei Marktführer rund 18 % Marktanteil, während die Top Ten 55 % ausmachen.

Die Wettbewerber bemühen sich um die Sicherung von Nachhaltigkeitsnachweisen in der Kreislaufwirtschaft. Uflex investiert USD 200 Millionen in ein ägyptisches PET-Chip-Werk, das mit einer aseptischen Verpackungslinie verbunden ist, um Afrika und den Nahen Osten zu beliefern. TCPL erprobt wasserbasierte Tinten, die toluolfreie Vorschriften ohne Aushärtungsverzögerungen erfüllen. Balrampur Chini Mills baut eine PLA-Anlage im Wert von USD 240 Millionen, die Verarbeiter mit kompostierbaren Harzen versorgen wird.[3]Indian Chemical News, „Balrampur Chini Mills steigt in die PLA-Herstellung ein,” indianchemicalnews.com

Das Interesse von Private-Equity bleibt intensiv. PAGs Übernahme von Pravesha Industries für USD 204 Millionen folgte dem USD 1 Milliarde-Kauf von Manjushree Technopack und signalisiert Vertrauen in Skaleneffekte und rückwärts integrierte Strategien. Kleinere Verarbeiter konzentrieren sich auf Nischenstrategien wie Blisterkarten für Nahrungsergänzungsmittelexporte, die kürzlich von Canpac Trends erworben wurden. Digitale Arbeitsabläufe, KI-gestützte Qualitätsinspektion und Blockchain-Chargenverfolgung werden sektorweit von Pilotprojekten in die Produktion überführt.

Führende Unternehmen der indischen Lebensmittel- und Getränkeverpackungsbranche

Parekhplast India Limited

Pearl Polymers Ltd

Uflex Limited

TCPL Packaging Limited

EPL Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: FSSAI ließ recyceltes PET in Verpackungen mit direktem Lebensmittelkontakt im Rahmen der Ersten Änderung der Verpackungsvorschriften zu und ermöglicht so kreislaufwirtschaftliche Lieferketten.

- Februar 2025: SIG eröffnete sein erstes indisches Werk für aseptische Kartonverpackungen in Ahmedabad mit einer Investition von EUR 90 Millionen und einer Kapazität von 4 Milliarden Verpackungen.

- Februar 2025: Tetra Pak lieferte aus seinem Werk in Pune Kartons mit 5 % ISCC-PLUS-zertifiziertem Recyclingpolymer aus, entsprechend den Regeln zum Management von Kunststoffabfällen.

- Februar 2025: Ganesha Ecopet steigerte die Flasche-zu-Flasche-rPET-Kapazität auf 42.000 Tonnen pro Jahr nach Installation von zwei Starlinger-Linien.

Berichtsumfang des indischen Marktes für Lebensmittel- und Getränkeverpackungen

Das Wachstum des organisierten Einzelhandels sowie der Boom des E-Commerce-Sektors treiben ein exponentielles Wachstum der Branche voran. Dies hat dazu geführt, dass täglich Tausende von Paketen im ganzen Land zugestellt werden, was eine Nachfrage nach hochwertigen Produktverpackungen erzeugt.

Die Lebensmittelverpackungsbranche in Indien ist in den Lebensmittelverpackungsmarkt und den Getränkeverpackungsmarkt unterteilt. Der Lebensmittelverpackungsmarkt ist nach Material (Kunststoff, Karton, Metall und Glas), Produkttyp (Beutel und Taschen, Flaschen und Gläser, Schalen und Behälter, Folien und Wraps sowie sonstige Produkttypen) und Anwendung (Milchprodukte, Fleisch, Geflügel und Meeresfrüchte, Backwaren und Süßwaren, Obst und Gemüse sowie sonstige Anwendungen) segmentiert. Der Getränkeverpackungsmarkt ist nach Material (Kunststoff, Karton, Metall und Glas), Produkttyp (Flaschen, Dosen, Beutel und Kartons, Verschlüsse und sonstige Produkttypen) und Anwendung (Kohlensäurehaltige Erfrischungsgetränke und Fruchtsäfte, Bier, Wein und Spirituosen, Mineralwasser, Milch, Energie- und Sportgetränke sowie sonstige Anwendungen) segmentiert. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Papier und Karton | |

| Kunststoff | Polyethylen Polypropylen (PP) |

| Hochdichtes Polyethylen (HDPE) und Niederdichtes Polyethylen (LDPE) | |

| Polyethylenterephthalat (PET) | |

| Polyvinylchlorid (PVC) | |

| Polystyrol (PS) | |

| Sonstige Kunststoffe | |

| Metall | |

| Behälterglas |

| Papier- und Karton-Produkttyp | Faltschachtel und Starre Boxen | |

| Wellpappkartons und -behälter | ||

| Einweg-Papierprodukte | ||

| Sonstige Papier- und Karton-Produkttypen | ||

| Kunststoff-Produkttyp | Starre Kunststoffe | Flaschen und Gläser |

| Verschlüsse | ||

| Großmengenprodukte | ||

| Sonstige starre Kunststoff-Produkttypen | ||

| Flexible Kunststoffe | Beutel | |

| Taschen | ||

| Folien und Wraps | ||

| Sonstige flexible Kunststoff-Produkttypen | ||

| Metall-Produkttyp | Dosen | |

| Verschlüsse | ||

| Aerosolbehälter | ||

| Sonstige Metall-Produkttypen | ||

| Behälterglas-Produkttyp | Flaschen | |

| Gläser | ||

| Starres Verpackungsformat |

| Flexibles Verpackungsformat |

| Lebensmittel | Milchprodukte |

| Fleisch, Geflügel und Meeresfrüchte | |

| Backwaren und Süßwaren | |

| Obst und Gemüse | |

| Fertiggerichte und Mahlzeitenbausätze | |

| Snacks und Salzgebäck | |

| Nahrungsergänzungsmittel und Supplemente | |

| Sonstige Lebensmittel | |

| Getränke | Kohlensäurehaltige Erfrischungsgetränke und Säfte |

| Bier | |

| Wein und Spirituosen | |

| Mineralwasser | |

| Milch und Milchgetränke | |

| Energie-, Sport- und Funktionsgetränke | |

| Sonstige Getränke |

| Nach Materialtyp | Papier und Karton | ||

| Kunststoff | Polyethylen Polypropylen (PP) | ||

| Hochdichtes Polyethylen (HDPE) und Niederdichtes Polyethylen (LDPE) | |||

| Polyethylenterephthalat (PET) | |||

| Polyvinylchlorid (PVC) | |||

| Polystyrol (PS) | |||

| Sonstige Kunststoffe | |||

| Metall | |||

| Behälterglas | |||

| Nach Produkttyp | Papier- und Karton-Produkttyp | Faltschachtel und Starre Boxen | |

| Wellpappkartons und -behälter | |||

| Einweg-Papierprodukte | |||

| Sonstige Papier- und Karton-Produkttypen | |||

| Kunststoff-Produkttyp | Starre Kunststoffe | Flaschen und Gläser | |

| Verschlüsse | |||

| Großmengenprodukte | |||

| Sonstige starre Kunststoff-Produkttypen | |||

| Flexible Kunststoffe | Beutel | ||

| Taschen | |||

| Folien und Wraps | |||

| Sonstige flexible Kunststoff-Produkttypen | |||

| Metall-Produkttyp | Dosen | ||

| Verschlüsse | |||

| Aerosolbehälter | |||

| Sonstige Metall-Produkttypen | |||

| Behälterglas-Produkttyp | Flaschen | ||

| Gläser | |||

| Nach Verpackungsformat | Starres Verpackungsformat | ||

| Flexibles Verpackungsformat | |||

| Nach Endverbrauchskategorie | Lebensmittel | Milchprodukte | |

| Fleisch, Geflügel und Meeresfrüchte | |||

| Backwaren und Süßwaren | |||

| Obst und Gemüse | |||

| Fertiggerichte und Mahlzeitenbausätze | |||

| Snacks und Salzgebäck | |||

| Nahrungsergänzungsmittel und Supplemente | |||

| Sonstige Lebensmittel | |||

| Getränke | Kohlensäurehaltige Erfrischungsgetränke und Säfte | ||

| Bier | |||

| Wein und Spirituosen | |||

| Mineralwasser | |||

| Milch und Milchgetränke | |||

| Energie-, Sport- und Funktionsgetränke | |||

| Sonstige Getränke | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Lebensmittel- und Getränkeverpackungen im Jahr 2026?

Er wird auf USD 40,73 Milliarden bewertet und wird voraussichtlich mit einer CAGR von 6,44 % wachsen, um bis 2031 USD 55,67 Milliarden zu erreichen.

Welches Verpackungsformat wächst am schnellsten?

Starre Behälter expandieren mit einer CAGR von 7,61 %, angetrieben durch Premium-Getränke und exportorientierte Fertiggerichte.

Welche Auswirkungen hat die 30%-rPET-Vorgabe auf die Flaschenkosten?

Verarbeiter schätzen, dass die Verpackungskosten um rund 30 % steigen könnten, da das Angebot an lebensmitteltauglichem rPET nur 15 % der Nachfrage deckt.

Welche Region ist das wichtigste Fertigungszentrum?

Maharashtra führt aufgrund seiner Industriebasis und der Nähe zum Verbrauchszentrum, gefolgt von Gujarat mit starkem Hafenzugang.

Wer sind die wichtigsten Marktteilnehmer?

Uflex, TCPL Packaging und EPL Limited halten zusammen rund 18 % Marktanteil, gestützt durch vertikale Integration über Folien, Tinten und Verarbeitung.

Warum haben KMU Schwierigkeiten mit der Compliance?

Viele verfügen nicht über das Kapital für lösungsmittelfreien Druck und fortschrittliche Qualitätskontrollen, sodass nur 20 % den Standard IS 15495 für toluolfreie Tinten erfüllen.

Seite zuletzt aktualisiert am: