Marktgröße und Marktanteil für Standard-Mehrlagen-Leiterplatten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

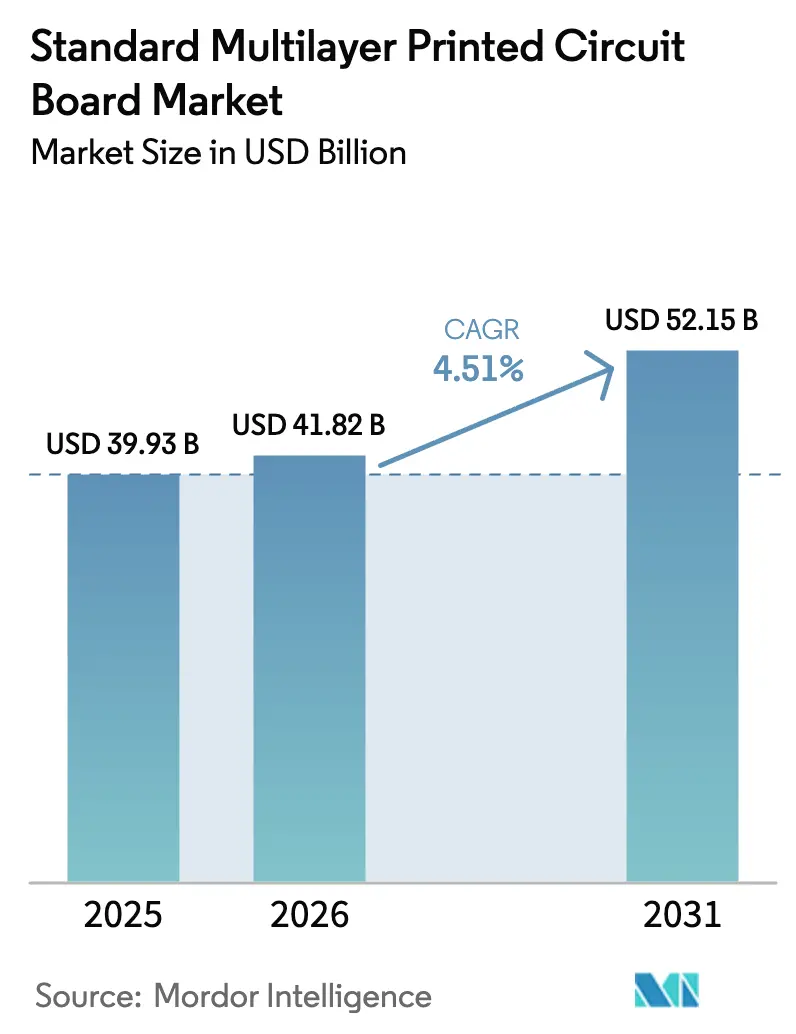

| Marktgröße (2026) | 41.82 Milliarden US-Dollar |

| Marktgröße (2031) | 52.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

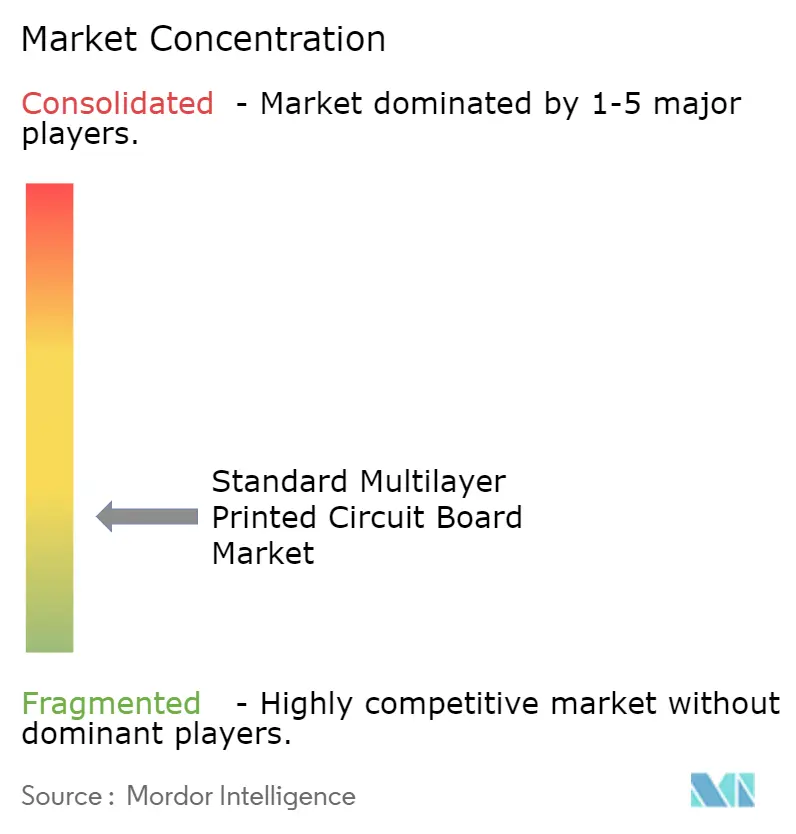

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Standard-Mehrlagen-Leiterplatten von Mordor Intelligence

Der Markt für Standard-Mehrlagen-Leiterplatten wurde im Jahr 2025 auf USD 39,93 Milliarden bewertet und soll von USD 41,82 Milliarden im Jahr 2026 auf USD 52,15 Milliarden bis 2031 wachsen, bei einem CAGR von 4,51 % während des Prognosezeitraums (2026–2031). Die Nachfrage weitet sich von Smartphones und Laptops auf Server für künstliche Intelligenz, 5G-Makrozellen-Funkgeräte und Fahrzeuge mit fortschrittlichen Fahrerassistenzsystemen aus, die alle auf Stapelaufbauten mit 10 bis 24 Lagen angewiesen sind, die über die elektrischen und thermischen Grenzen von handelsüblichem Glasepoxid hinausgehen. Hyperscaler gestalten bereits Rechenzentrumsstrukturen rund um 112-G- und 224-G-SerDes-Kanäle um, die auf herkömmlichem FR-4 an Signalintegrität verlieren, was einen Schwenk hin zu Laminaten mit extrem niedrigem Verlust und umgekehrt behandelten Kupferfolien erzwingt. Automobilhersteller folgen mit Zonensteuerungsplatinen, die Luft- und Raumfahrttoleranzen entsprechen, während Satellitenhersteller wie SpaceX die Produktion ins eigene Haus holen, um die Versorgung für Konstellationen zu sichern, die inzwischen Zehntausende von Knoten umfassen. Zusammen erhöhen diese Verschiebungen die durchschnittliche Lagenanzahl, die Materialkomplexität und den Bruttowert pro Platine weit schneller, als das Umsatzwachstum auf den ersten Blick vermuten lässt, und positionieren den Markt für Standard-Mehrlagen-Leiterplatten als Dreh- und Angelpunkt der Ökosysteme für Rechnen, Mobilität und Konnektivität der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

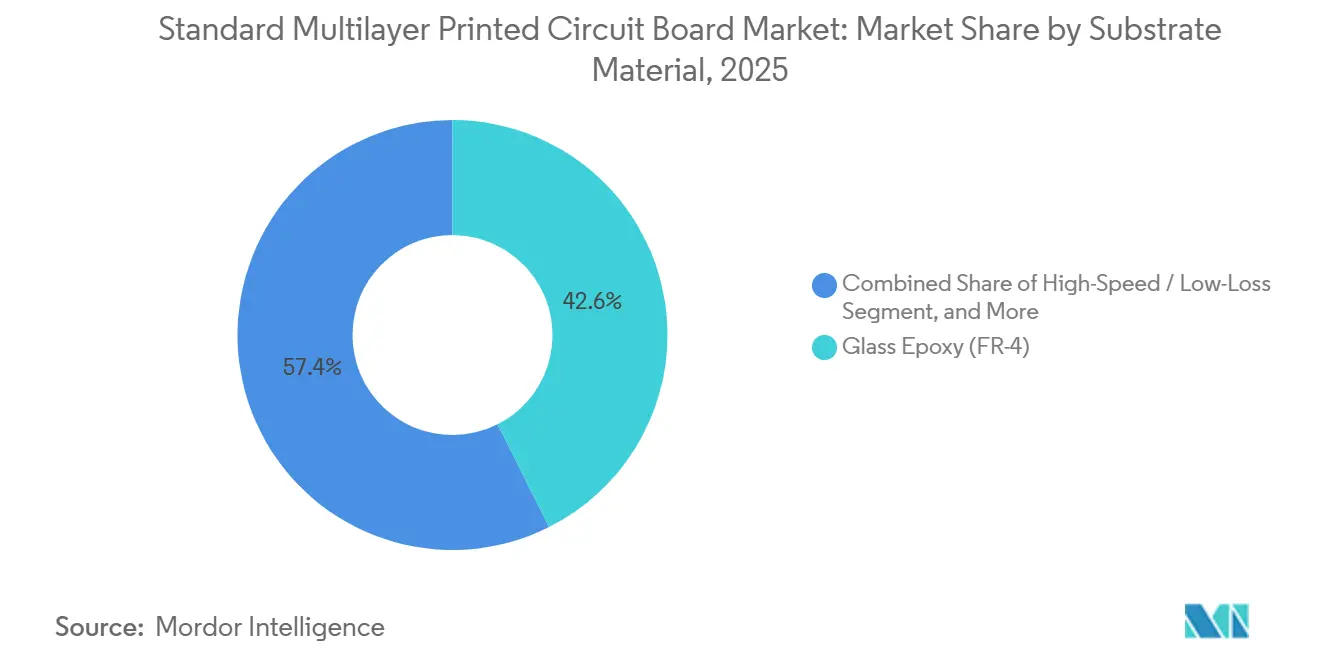

- Nach Substratmaterial führte Glasepoxid (FR-4) mit einem Anteil von 42,59 % am Markt für Standard-Mehrlagen-Leiterplatten im Jahr 2025, während Hochgeschwindigkeits-Niedrigverlust-Laminate bis 2031 mit einem CAGR von 5,63 % voranschreiten.

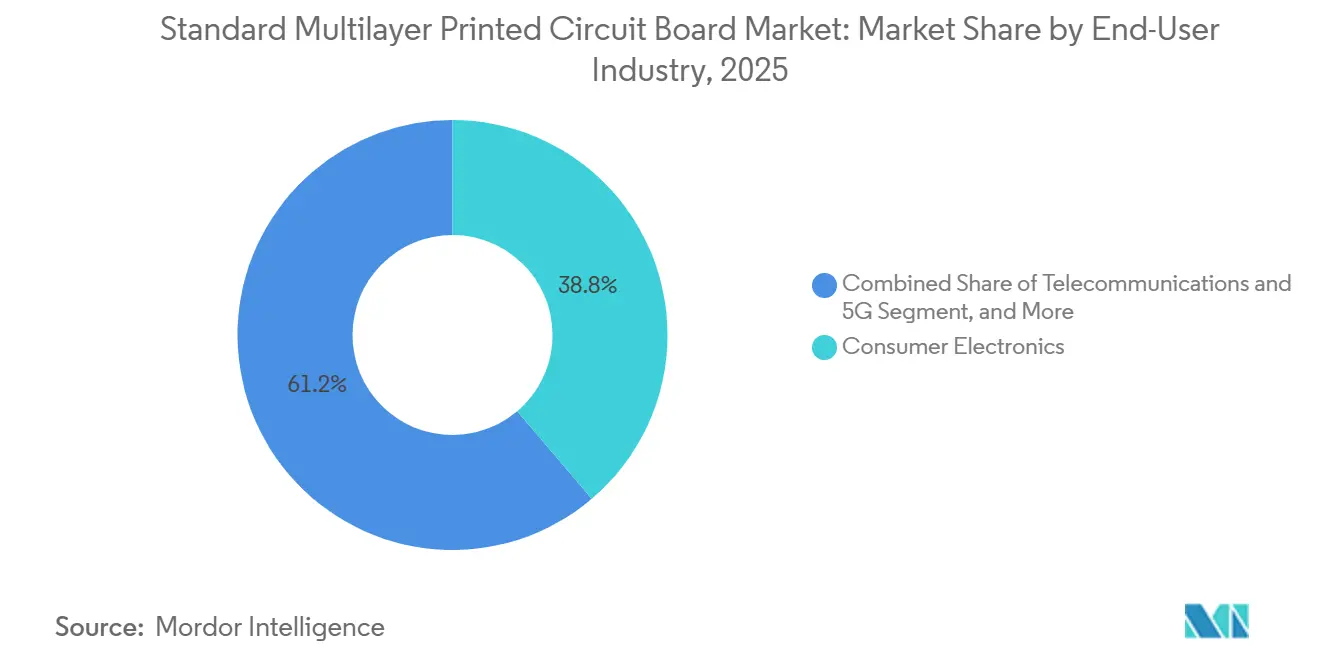

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Anteil von 38,79 % an der Marktgröße für Standard-Mehrlagen-Leiterplatten, während Telekommunikation und 5G mit dem schnellsten CAGR von 5,79 % bis 2031 expandieren.

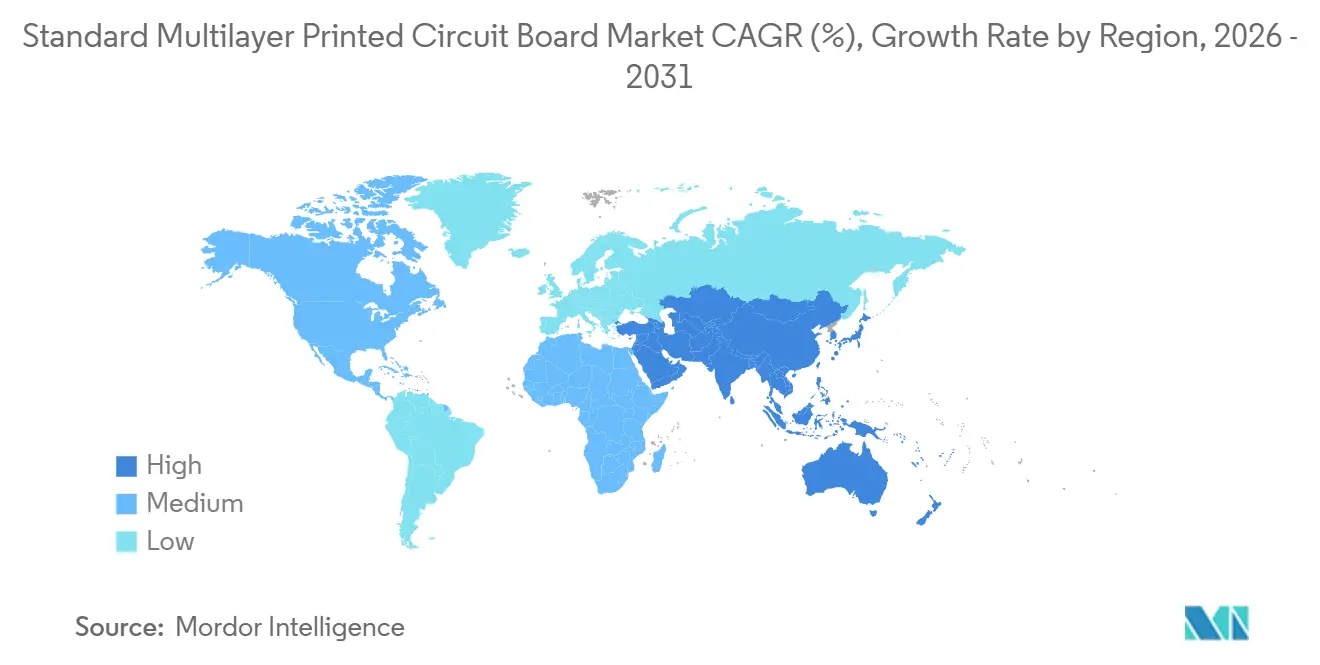

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 82,54 % und soll mit einem CAGR von 5,25 % wachsen, was seine Rolle als Produktions- und Nachfragedrehpunkt für den Markt für Standard-Mehrlagen-Leiterplatten festigt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Standard-Mehrlagen-Leiterplatten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochdichten Verbindungen in Smartphones | +0.90% | Global, mit Schwerpunkt in China, Taiwan, Südkorea und Indien | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von 5G-Basisstationen beschleunigt Leiterplatten-Upgrades | +1.20% | Global, angeführt vom asiatisch-pazifischen Raum (China, Indien, Südostasien), Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Durchdringung von Fahrzeug-ADAS treibt die Anzahl der Leiterplattenlagen an | +0.80% | Global, mit früher Einführung in Europa, Nordamerika, China und Japan | Langfristig (≥ 4 Jahre) |

| Einführung von 112G/224G-SerDes in Rechenzentren erfordert Laminate mit niedrigem Verlust | +1.00% | Nordamerika und Europa (Hyperscaler-Zentren), asiatisch-pazifischer Raum (Fertigung und Einsatz) | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für lokale Leiterplattenfertigung in Indien und Vietnam | +0.50% | Indien und Vietnam, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Erneute Investitionen in Satellitenkonstellation erfordern strahlungsresistente Platinen | +0.30% | Nordamerika (SpaceX, Amazon), Europa (OneWeb), asiatisch-pazifischer Raum (Fertigung) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochdichten Verbindungen in Smartphones

Smartphone-Marken wechseln von 8-lagigen zu 10-lagigen und 12-lagigen Any-Layer-HDI-Platinen, um Multi-Kamera-Arrays, Unter-Display-Sensoren und Hochband-5G-Antennen in schlankere Geräte zu integrieren. Samsung und LG Display beschleunigten 2025 die Any-Layer-Einführung in Korea, indem sie gestapelte Mikrovias standardisierten, die die Platinendicke um 20 % reduzieren und die Leitungsdichte um 35 % erhöhen.[1]Korea Printed Circuit Association, "Technisches Bulletin 2025," KPCA.OR.KR Apples Anforderung, dass jede iPhone-Logikplatine recyceltes Zinn verwendet, zwang Auftragsfertiger dazu, bleifreie Profile über sechs oder mehr Laservia-Lagen zu validieren, was Messtechnik- und Reflow-Ofen-Upgrades vorantrieb. Über Telefone hinaus absorbieren Starlink-Nutzerterminals jährlich Milliarden von HDI-Platinen, was unterstreicht, wie Satelliten-Breitband als paralleler Massenvolumentreiber entsteht. Da 2-µm-Leitungen nun in Fan-out-Wafer-Level-Packages eindringen, verschwimmt die Grenze zwischen Substrat und Platine, was das übergreifende Know-how unter HDI-Fertigern steigert. Insgesamt halten diese Trends den Markt für Standard-Mehrlagen-Leiterplatten auf einem unerbittlichen Technologielaufband, das Abschreibungszyklen für Ausrüstungen verkürzt und die Kapitalintensität erhöht.

Schnelle Upgrades von 5G-Basisstationen

GSMA prognostiziert bis 2030 5,7 Milliarden 5G-Verbindungen, was 60 % der weltweiten Mobilfunkanschlüsse entspricht.[2]GSMA Intelligence, "Mobile Economy 2025," GSMAINTELLIGENCE.COM Jede dicht besiedelte städtische Makrozelle integriert jetzt 12- bis 24-lagige Platinen, die FR-4-Energieebenen mit Rogers- oder Astra-MT77-Antennenzuleitungen kombinieren – ein Hybrid, der 40 % mehr kostet als herkömmliche LTE-Designs, aber den Einfügeverlust bei 28–39 GHz halbiert. Ericsson erwartet eine zweite Ersatzwelle, da Funkanlagen der ersten Generation aus den Jahren 2020–2022 veralten, was die Nachfrage nach Außeneinheiten bis 2028 ankurbelt. Hersteller müssen die Kupferfolienrauheit unter 3 µm RMS halten und harzreiche Zonen auf weniger als 5 % des Laminatvolumens begrenzen, um passive Intermodulation zu unterdrücken. Die Einhaltung von IPC-6012 Klasse 3 ist für Tier-1-Telekommunikationslieferanten nun vertraglich vorgeschrieben, was 15–20 % Prüfaufwand hinzufügt, aber qualifizierte Betriebe mit mehrjährigen Volumenbindungen belohnt. Diese Bedingungen festigen die Telekommunikation als das am schnellsten wachsende Segment des Marktes für Standard-Mehrlagen-Leiterplatten.

Durchdringung von Fahrzeug-ADAS

Branchenschätzungen projizieren bis 2035 84 Millionen ADAS-ausgestattete Fahrzeuge, gegenüber 53,5 Millionen Einheiten im Jahr 2023. Jeder Domänencontroller konsolidiert Radar-, Lidar- und Kamerafusion auf 16- bis 20-lagigen Platinen, die Zyklen von −40 °C bis +105 °C unter AEC-Q100 Klasse 2 standhalten. NVIDIAs Drive-Orin-Plattformen erfordern 75-µm-Leitungsabstand sowie Blind-Via-Abschlüsse, um den Versatz bei 12-Gbps-Kameraverbindungen zu begrenzen. Toyotas Doppelbeschaffungsstrategie in Südostasien und Indien weitet regionale Nachfragefußabdrücke aus und verkürzt Logistikschleifen. Zentralisierte Zonenarchitekturen reduzieren die Anzahl der Platinen pro Fahrzeug, erhöhen aber den Wert pro Platine um bis zu 80 %, was den Markt für Standard-Mehrlagen-Leiterplatten langfristig bereichert, da Elektrifizierung und Autonomie konvergieren.

Einführung von 112-G-224-G-SerDes in Rechenzentren

Intels 800-Gbps-Switches weisen dem PCB-Leitungsbudget nur 18 dB des 30-dB-Kanalbudgets zu, was Standard-FR-4 ausschließt und Laminate mit Verlustfaktoren unter 0,004 vorschreibt.[3]Intel Corp., "Ethernet 800 Series Produktkurzübersicht 2024," INTEL.COM Panasonic Megtron 7 und Isola Astra MT77 kosten drei- bis viermal so viel wie FR-4, garantieren aber Augenöffnungen bei 28 GHz Nyquist. Synopsys warnt, dass 224-G-Leitungen bei 56 GHz die Verlustbudgets weiter reduzieren und Hersteller zu ultraglattem Kupfer und 180-°C-Tg-Harzen drängen. Die Spezifikation für gemeinsam verpackte Optik des Optical Internetworking Forum verkürzt die Reichweite, gibt aber 800 W Wärme auf ein 60 mm × 60 mm großes Substrat ab, was eingebettete Kupferblöcke und Dampfkammer-Einlagen erfordert. Hyperscaler reagieren, indem sie eigene Laminatstapel qualifizieren, was die vertikale Integration vorantreibt und die langfristige Nachfrage für den Markt für Standard-Mehrlagen-Leiterplatten sichert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupferpreise belasten die Margen der Hersteller | -0.60% | Global, mit akuten Auswirkungen auf asiatisch-pazifische Hersteller, die mit geringen Margen arbeiten | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-RoHS- und REACH-Aktualisierungen erhöhen die Compliance-Kosten | -0.40% | Europa (direkt), globale Lieferanten für den EU-Markt (indirekt) | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Ajinomoto-Build-up-Film (ABF) | -0.30% | Global, konzentriert auf IC-Substrathersteller in Taiwan, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmende interne Leiterplattenfertigung durch Tier-1-EMS-Anbieter | -0.20% | Nordamerika und asiatisch-pazifischer Raum, mit Auswirkungen auf unabhängige Leiterplattenhersteller | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupferpreise belasten die Margen

Goldman Sachs schätzt den durchschnittlichen Kupferpreis für das erste Halbjahr 2026 auf USD 10.710 pro Tonne, während J.P. Morgan bis Jahresende ein Defizit von 330.000 Tonnen aufgrund von Ausfällen in Sambia und Exportbeschränkungen in Indonesien erwartet. Kupfer macht bis zu 30 % der Materialkosten einer Mehrlagenplatine aus, und ein Spotpreisschwankung von 15 % kann 300–400 Basispunkte der Bruttomarge in Werken vernichten, die auf 60-Tage-Zyklen kalkulieren. Obwohl Großunternehmen wie Unimicron an der London Metal Exchange absichern, sitzt etwa 40 % der asiatisch-pazifischen Kapazität in kleinen und mittleren Unternehmen, denen Treasury-Abteilungen fehlen. Schnelle Preissprünge können daher die Produktion stoppen oder Linienstillstände erzwingen, was die Wachstumsdynamik des Marktes für Standard-Mehrlagen-Leiterplatten kurzfristig dämpft.

Strenge EU-RoHS- und REACH-Aktualisierungen

Die Europäische Kommission wird die verbleibenden Bleilötausnahmen für Industrie- und Medizingeräte bis 2027 aufheben, während die Europäische Chemikalienagentur die Überprüfungszeiträume für Ausnahmen von 18 auf 24 Monate verlängert hat. Die Einhaltung erfordert Thermozyklusprüfungen nach IPC-9701, verlängert die Einführung neuer Produkte um zwei bis drei Wochen und kostet EUR 50.000–100.000 (USD 56.000–112.000) pro Produktfamilie für mittelgroße Betriebe. Die gleichzeitige Ökodesign-Verordnung und die Verbote persistenter organischer Schadstoffe gemäß dem Stockholmer Übereinkommen zwingen Hersteller zur Einführung halogenfreier Harze und zur Überprüfung der Recyclingfähigkeit, was den Dokumentationsaufwand erhöht. Gut kapitalisierte Gruppen rechnen die Kosten in Premiumpreise ein, aber kleinere Exporteure sehen sich einer Margenerosion von bis zu 100 Basispunkten gegenüber, was die Renditen im gesamten Markt für Standard-Mehrlagen-Leiterplatten verwässert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substratmaterial: Hochgeschwindigkeitslaminate sichern Premiumwert

Hochgeschwindigkeits-Niedrigverlust-Laminate wachsen zwischen 2026 und 2031 mit einem CAGR von 5,63 %, übertreffen das Gesamtsektorwachstum und ziehen Umsatz von Glasepoxid ab. In absoluten Zahlen behielt Glasepoxid im Jahr 2025 einen Anteil von 42,59 % am Markt für Standard-Mehrlagen-Leiterplatten, was seinen Preisvorteil von USD 8–12 pro Quadratmeter widerspiegelt. Dennoch bedeutet die Migration zu Anwendungen über 10 GHz, dass jedes eingesetzte Rack mit KI-Servern oder Millimeterwellen-Funkgeräten mindestens zwei auf Megtron 7 oder Astra MT77 aufgebaute Platinen enthält, die jeweils mit USD 30–50 pro Quadratmeter bepreist sind, was die Premiumschicht des Marktes für Standard-Mehrlagen-Leiterplatten erweitert.

Das Gefälle weitet sich aus. Elite Materials Investition von NTD 2,78 Milliarden (USD 88,5 Millionen) in Taoyuan startet im zweiten Halbjahr 2026, während Shengyi die Hochfrequenz-CCL-Kapazität um 30 % ausbaut, um 5G- und Radaraufträge zu verfolgen. Polyimid bleibt für militärische Avionik bei −55 °C bis +200 °C unverzichtbar, aber seine Kosten von fünf- bis achtmal FR-4 begrenzen das Anteilswachstum. Da das Volumen sich in Richtung Niedrigverlust-CCL verschiebt, riskieren Commodity-FR-4-Werke Auslastungslücken, sofern sie keine Presslinien nachrüsten – eine strategische Weggabelung, die die Kapazitätsallokation im Markt für Standard-Mehrlagen-Leiterplatten neu gestalten könnte.

Nach Endverbraucherbranche: Telekommunikation und 5G übertreffen traditionelle Segmente

Telekommunikation und 5G verzeichneten die höchste prognostizierte CAGR von 5,79 %, angetrieben durch 5,7 Milliarden projizierte 5G-Verbindungen bis 2030. Die Unterhaltungselektronik dominierte 2025 weiterhin den Umsatz, aber die Smartphone-Lieferungen stagnierten, da Marken die Austauschzyklen aus Nachhaltigkeitsgründen verlängerten. Hyperscale-Computing- und Rechenzentrumsabnehmer investieren gemeinsam mit Platinenlieferanten, um 16- bis 20-lagige Platinen zu sichern, die 112-G-Verbindungen aufrechterhalten, was die Bindung in diesem Teilsegment erhöht.

Das Wachstum im Automobil- und Elektrofahrzeugbereich beschleunigt sich, da zentralisierte Zonenarchitekturen zunehmen; jeder Controller beansprucht USD 60–80 an Leiterplatteninhalt, mehr als das Doppelte eines herkömmlichen Steuergeräts. Industrie- und Energiegeräte bevorzugen Schwerkupferaufbauten von 3 oz bis 6 oz für eine Feldbetriebsdauer von 20 Jahren, was eine stabile, wenn auch langsamere Basis für die Standard-Mehrlagen-Leiterplattenindustrie schafft. Gesundheitswesen, Luft- und Raumfahrt sowie Verteidigung bleiben Nischenbereiche, aber margenstark, indem sie kontrolliertes Ausgasen von Polyimid oder halogenfreies FR-4 nutzen, um strenge regulatorische Rahmenbedingungen zu erfüllen. Insgesamt dämpft die vertikale Diversifizierung zyklische Schwankungen und hebt die gemischten durchschnittlichen Verkaufspreise im gesamten Markt für Standard-Mehrlagen-Leiterplatten an.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte 2025 einen Anteil von 82,54 % am globalen Umsatz und soll bis 2031 mit 5,25 % wachsen, was seine zentrale Bedeutung für den Markt für Standard-Mehrlagen-Leiterplatten unterstreicht. China und Taiwan lieferten zusammen 65 % der weltweiten Produktion, wobei Taiwans Produktion von TWD 735 Milliarden (USD 23,5 Milliarden) 30 % des globalen Wertes entspricht. Das chinesische Festland trug im selben Jahr rund CNY 350 Milliarden (USD 48,3 Milliarden) bei, angetrieben durch aggressive HDI-Kapazitätserweiterungen in den Provinzen Guangdong und Jiangsu. Staatliche Konjunkturprogramme kommen hinzu: Indiens Förderprogramm für die Fertigung elektronischer Komponenten stellt INR 22.919 Crore (USD 2,75 Milliarden) bereit und erstattet bis zu 10 % der Kapitalausgaben, während Vietnams Rundschreiben 33/2025 Körperschaftsteuervorteile an einen lokalen Lieferantenanteil von 30 % knüpft und multinationale Konzerne zu regionalen Gemeinschaftsunternehmen drängt.

Nordamerika hat einen kleinen Anteil, übertrifft aber sein Gewicht bei hochzuverlässigen Platinen für Luft- und Raumfahrt, Verteidigung und Rechenzentren. TTM Technologies buchte im dritten Quartal 2024 USD 579 Millionen, davon 44 % aus dem Verteidigungsbereich, was das Unternehmen vor Konsumrückgängen schützt. SpaceX' Werk in Bastrop, das als das volumenmäßig größte des Kontinents gilt, wird täglich Tausende von Satellitenantennenplatinen in eigene Kanäle leiten und zeigt, wie strategische vertikale Integration lokale Lieferketten neu gestalten kann.

Europa liegt zwischen der Kosteneffizienz Asiens und den nationalen Sicherheitsimperativen Nordamerikas. Das österreichische Unternehmen AT&S investiert EUR 300 Millionen (USD 336 Millionen) in Leoben für Automobil- und Industriesubstrate, und Deutschlands Tier-1-Automobilhersteller beziehen routinemäßig von europäischen Fertigungsstätten, um strenge RoHS- und REACH-Prüfpfade zu erfüllen. Der Rest-der-Welt-Block – Lateinamerika, Naher Osten und Afrika – bleibt im Entstehen, wirbt aber um ausländische Direktinvestitionen: Mexikos Shelter-Manufacturing-Modell und die Freihandelszone Tanger Med in Marokko fördern beide Nearshoring-Strategien, die Überlaufnachfrage aus dem Markt für Standard-Mehrlagen-Leiterplatten abschöpfen könnten, da geopolitische Risiken die Diversifizierung der Lieferketten vorantreiben.

Wettbewerbslandschaft

Der Markt für Standard-Mehrlagen-Leiterplatten weist eine K-förmige Struktur auf. Hunderte kleiner und mittlerer chinesischer und taiwanesischer Werke kämpfen um Commodity-FR-4, während ein Dutzend Oligopolisten mehr als die Hälfte der Gewinne bei fortschrittlichen Substraten erzielen. AT&S integriert Laminat-, Platinen- und Substratlinien unter einem Dach, was eine um 40–50 % höhere gemischte Bruttomarge ermöglicht als bei Wettbewerbern, die kupferkaschierte Laminate extern beziehen müssen. Unimicron erzielte 49,2 % seines Umsatzes 2024 aus Ajinomoto-Build-up-Film-Substraten, einer lukrativen, aber kapazitätsbeschränkten Nische, die das Unternehmen auch einem Versorgungsrisiko aussetzt, da ABF-Erweiterungen hinter der Nachfrage zurückbleiben.

Chancen in weißen Flecken entstehen im 10- bis 16-Lagen-Bereich, wo ADAS-Fahrzeuge, Industrieroboter und medizinische Scanner Klasse-3-Prozesskontrolle benötigen, aber nicht die extremen Leitungsbreitentoleranzen von IC-Substraten. Akteure, die Presslinien und Laserbohrer aufrüsten, ohne übermäßig in Substratbeschichtung zu investieren, können EBITDA-Margen von 15–20 % erzielen, über dem Commodity-Durchschnitt, aber unter Elite-Substratspezialisten. Technologielücken weiten sich aus, da 30–40 % der asiatisch-pazifischen Kapazität noch Fotofilm statt Direktbelichtung verwendet, was die Ausbeute bei 75-µm-Leitungsabstandsdesigns begrenzt und OEMs zu geprüften Partnern drängt.

Rückwärtsintegration ist der zu beobachtende Störfaktor. SpaceX stellt bereits eigene Antennenplatinen her, und Amazon soll Investitionen in Kuiper-Substrate planen. Solche Schritte entziehen dem Markt Handelsvolumen und verschärfen die Versorgung für kleinere Marken, was möglicherweise weitere Konsolidierungen auslöst. Die Eskalation von Standards verstärkt diesen Trend: IPC-6012 Klasse 3, IPC-A-600 Klasse 3 und die kommenden ISO-17121-Rückverfolgbarkeitsnormen erhöhen die Investitionsschwellen und zwingen unterkritische Fertigungsstätten entweder zur Fusion oder zum Marktaustritt, wodurch die Wettbewerbsstruktur des Marktes für Standard-Mehrlagen-Leiterplatten neu gestaltet wird.

Marktführer in der Standard-Mehrlagen-Leiterplattenindustrie

Zhen Ding Technology Holding Limited

Nippon Mektron, Ltd.

Unimicron Technology Corporation

TTM Technologies Inc.

AT&S AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Vietnams Ministerium für Wissenschaft und Technologie aktivierte Rundschreiben 33/2025, das Körperschaftsteueranreize für Elektronikprojekte an einen Anteil von 30 % inländischer Lieferanten und nachweisbares PCB-Layout-Eigentum knüpft.

- Dezember 2025: AT&S bestätigte, dass sein Campus in Kulim, Malaysia – ein Projekt im Wert von EUR 2,3 Milliarden (USD 2,6 Milliarden) – mit der Hochlaufphase für KI- und Hochleistungsrechensubstrate begonnen hat und bis zum zweiten Halbjahr 2026 Volumenproduktion anstrebt.

- November 2025: Unimicron stellte TWD 35 Milliarden (USD 1,1 Milliarden) für zusätzliche ABF-Substratlinien in Taoyuan und Shanying bereit, wobei die erste Kapazität für das erste Halbjahr 2026 geplant ist.

- Oktober 2025: Samsung Electro-Mechanics meldete einen Umsatz von KRW 10,8 Billionen (USD 8,1 Milliarden) für 2024 und erläuterte Pläne zur Verdoppelung der Flip-Chip-BGA-Kapazität in Vietnam zur Bedienung der Hyperscale-KI-Nachfrage.

Umfang des globalen Marktberichts für Standard-Mehrlagen-Leiterplatten

Der Marktbericht für Standard-Mehrlagen-Leiterplatten ist segmentiert nach Substratmaterial (Glasepoxid (FR-4), Hochgeschwindigkeit/Niedrigverlust, Polyimid (PI)), Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Industrie und Energie, Gesundheitswesen/Medizin, Luft- und Raumfahrt sowie Verteidigung, sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Niedrigverlust |

| Polyimid (PI) |

| Verpackungsharze (BT / ABF) |

| Sonstige Substratmaterialien |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Industrie und Energie |

| Gesundheitswesen / Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Taiwan | |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Rest der Welt |

| Nach Substratmaterial | Glasepoxid (FR-4) | |

| Hochgeschwindigkeit / Niedrigverlust | ||

| Polyimid (PI) | ||

| Verpackungsharze (BT / ABF) | ||

| Sonstige Substratmaterialien | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Computer und Rechenzentren | ||

| Telekommunikation und 5G | ||

| Automobil und Elektrofahrzeuge | ||

| Industrie und Energie | ||

| Gesundheitswesen / Medizin | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Taiwan | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Standard-Mehrlagen-Leiterplatten?

Die Marktgröße für Standard-Mehrlagen-Leiterplatten betrug im Jahr 2026 USD 41,82 Milliarden und soll bis 2031 auf USD 52,15 Milliarden steigen.

Welche Endverbraucherbranche wächst am schnellsten?

Telekommunikation und 5G führt mit einem prognostizierten CAGR von 5,79 % bis 2031, angetrieben durch dichte 5G-Makrozellen-Upgrades.

Warum gewinnen Laminate mit niedrigem Verlust Marktanteile?

112-G- und 224-G-SerDes-Kanäle in KI-Servern und 5G-Funkgeräten überschreiten die FR-4-Verlustbudgets und treiben die Nachfrage nach Megtron 7, Astra MT77 und ähnlichen Materialien an.

Wie werden EU-RoHS-Änderungen die Lieferanten beeinflussen?

Die Abschaffung von Bleilot bis 2027 wird die Produktqualifizierungszyklen um bis zu drei Wochen verlängern und die Compliance-Kosten erhöhen, was kleinere Hersteller unter Druck setzt.

Welche Region dominiert die Produktion?

Der asiatisch-pazifische Raum macht mehr als 80 % des Umsatzes aus, wobei China und Taiwan zusammen 65 % der weltweiten Produktion liefern.

Was ist das größte kurzfristige Risiko für die Margen?

Die Volatilität der Kupferpreise könnte bei Werken, die nicht absichern oder schnell neu kalkulieren können, 300–400 Basispunkte der Bruttomarge vernichten.

Seite zuletzt aktualisiert am: