Marktgröße und Marktanteil für flexible gedruckte Leiterplatten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.11 Milliarden US-Dollar |

| Marktgröße (2031) | 20.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible gedruckte Leiterplatten von Mordor Intelligence

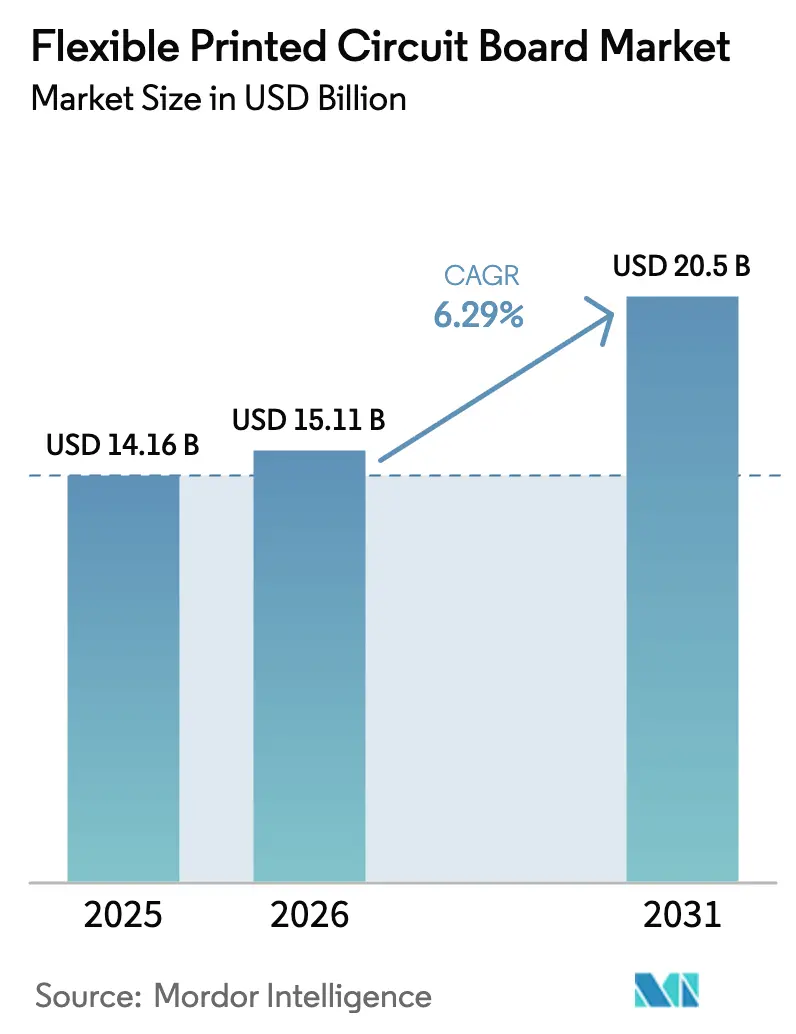

Es wird erwartet, dass der Markt für flexible gedruckte Leiterplatten von USD 14,16 Milliarden im Jahr 2025 auf USD 15,11 Milliarden im Jahr 2026 wächst und bis 2031 bei einem CAGR von 6,29 % über den Zeitraum 2026–2031 USD 20,5 Milliarden erreichen wird. Die Expansion wird durch die steigende Nachfrage nach leichteren, dünneren und zuverlässigeren Verbindungen in faltbaren Smartphones, 5G-Basisstationsradios, fortschrittlichen Fahrerassistenzsystemen und tragbaren medizinischen Sensoren angetrieben. Gerätehersteller schätzen den überlegenen Biegeradius, die thermische Belastbarkeit und die Signalintegrität, die Polyimid-basierte Konstruktionen bieten, was einen strukturellen Wandel weg von starren Leiterplatten vorantreibt. Hersteller erweitern ihre Materialportfolios um Flüssigkristallpolymer und verlustarmes modifiziertes Polyimid für Millimeterwellenanwendungen, während additive Fertigung und Kupferabscheidung im Submikrometerbereich die Zykluszeiten für Aufbauten mit hoher Lagenanzahl verkürzen. Kostendruck durch Kupfer- und Spezialfolienvolatilität dämpft die Margen, doch Investitionen in Automatisierung, optische Inspektion und vertikale Integration sichern die Rentabilität, da der Markt für flexible gedruckte Leiterplatten Lieferanten belohnt, die enge Toleranz- und Hochzuverlässigkeitsanforderungen erfüllen.

Wichtigste Erkenntnisse des Berichts

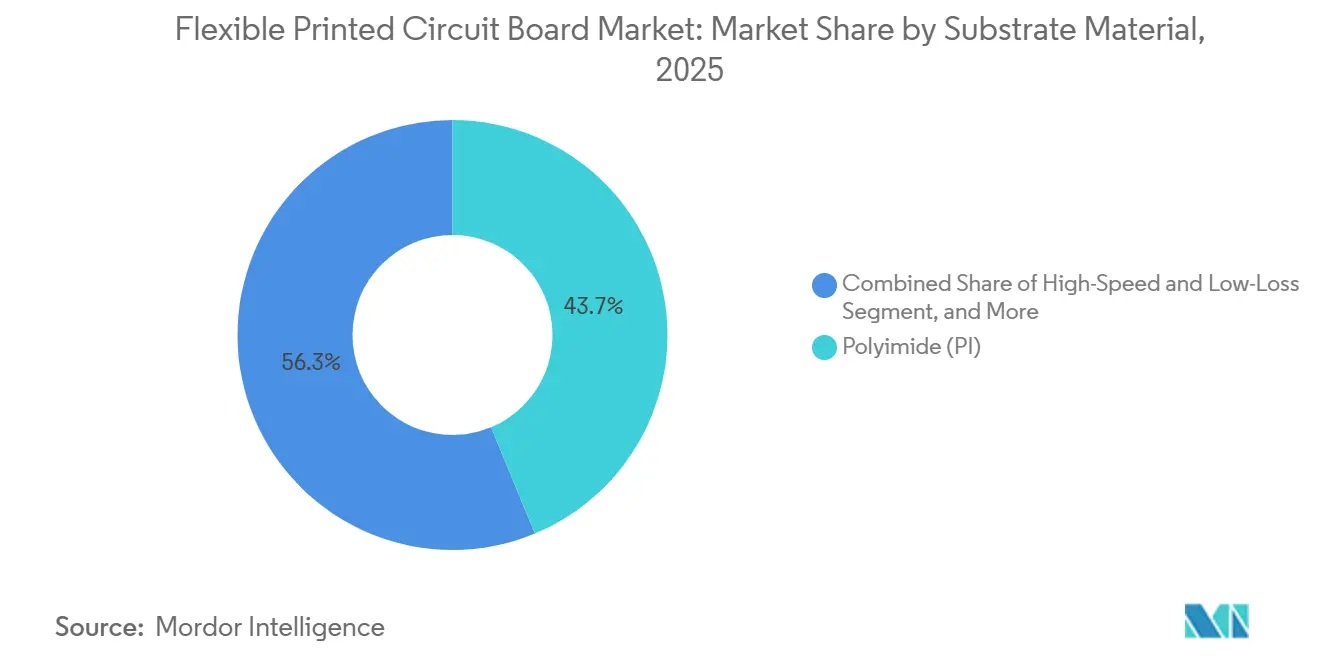

- Nach Substratmaterial erfasste Polyimid im Jahr 2025 einen Marktanteil von 43,73 % am Markt für flexible gedruckte Leiterplatten.

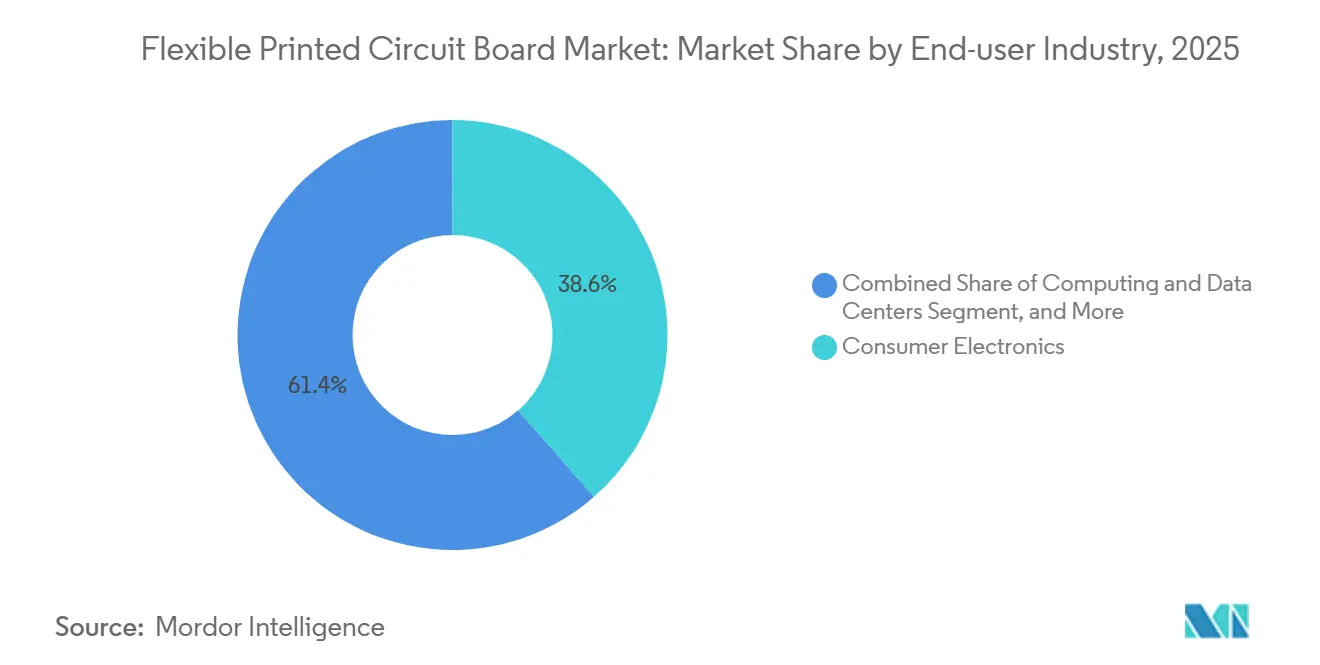

- Nach Endverbraucher führte die Unterhaltungselektronik mit einem Umsatzanteil von 38,62 % am Markt für flexible gedruckte Leiterplatten (PCB) im Jahr 2025, während die Telekommunikation mit dem schnellsten CAGR von 7,11 % bis 2031 verzeichnet wurde.

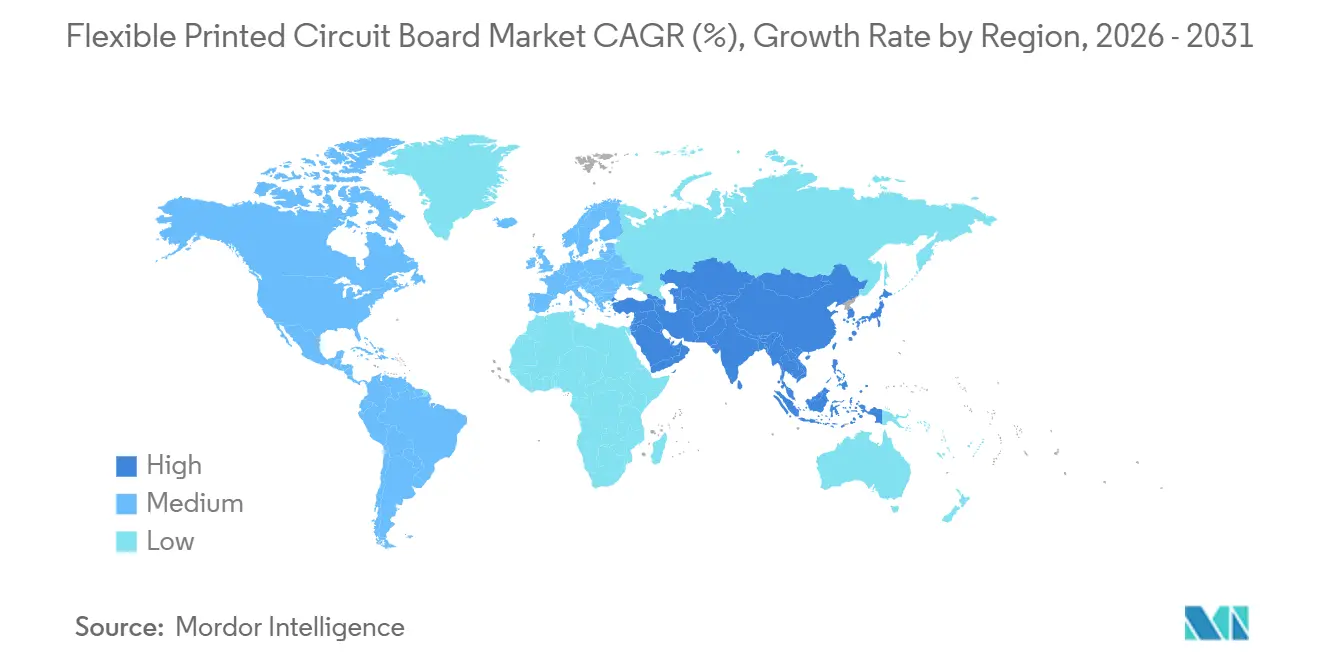

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 68,94 % am globalen Umsatz und wächst bis 2031 mit einem CAGR von 6,53 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für flexible gedruckte Leiterplatten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung faltbarer Smartphones | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen | +1.4% | Global, frühe Konzentration in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Miniaturisierung tragbarer Medizingeräte | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der 5G-Basisstationsinfrastruktur | +1.5% | Dominanz Asien-Pazifik, Aufrüstungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einsatz von LED-Beleuchtung in Smart-City-Projekten | +0.6% | Asien-Pazifik und Naher Osten, Pilotprojekte in Europa | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung flexibler Solarmodule für IoT-Edge-Knoten | +0.5% | Global, frühe Einführung in gebäudeintegrierter Photovoltaik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung faltbarer Smartphones

Lieferungen faltbarer Handsets erfordern Mehrfachbiegeleiterplatten, die 200.000 bis 400.000 Faltzyklen ohne Leiterbahnermüdung überstehen, was die Leiterplattenanzahl pro Gerät im Vergleich zu herkömmlichen Smartphones vervielfacht. Samsung Display hat seine MONT FLEX-Panels im Jahr 2025 unter einer Marke zusammengefasst, um Stapelregeln zu standardisieren, sodass Lieferanten Werkzeuge über verschiedene Modelle hinweg wiederverwenden und die Kosten pro Quadratmeter senken können.[1]Samsung Display, "MONT FLEX Foldable OLED Panel Portfolio," samsungdisplay.com Dreifach-Falt-Prototypen erhöhen die Verbindungslagen und die durchschnittlichen Verkaufspreise um etwa 35 %, was die Stückzahlschwäche im Smartphone-Segment abfedert. Apples Auswahl von BH als primärem Leiterplattenlieferanten zog kleinere chinesische Hersteller in Qualifizierungsprogramme und erweiterte die Lieferbasis. Dennoch sank Taiwans Produktion im dritten Quartal 2025 um 10,9 % im Jahresvergleich, da verzögerte Modelleinführungen die Volatilität aufzeigten, die mit einem engen Kundenstamm verbunden ist.

Steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen

Jedes Fahrzeug der Stufe 2+ integriert mindestens ein Dutzend Kamera-, Radar- und Lidar-Module, wobei flexible gedruckte Leiterplatten Differenzpaare durch enge Stoßfänger- und Spiegelkavitäten führen. Temperaturschwankungen von -40 °C bis +125 °C und der im September 2025 veröffentlichte neue IPC-A-610JA-Anhang stellen strengere Anforderungen an die Lötstellenakzeptanz und zwingen Hersteller zur Installation automatischer optischer Inspektion und Röntgenbildgebung.[2]IPC, "IPC-A-610JA Automotive Addendum," ipc.org Eingebettete Thermistoren in Batteriemanagementplatinen überwachen die Zellentemperaturen in 400-V- und 800-V-Paketen, eine Architektur, die in Verbrennungsfahrzeugen nicht vorhanden ist. Aktualisierte USCAR-Vibrationstests bei 50 G Spitzenbeschleunigung bevorzugen nun Polyimid-verstärkte Versteifungen gegenüber Klebstoffstahl, was die Validierung verlängert, aber den Schutzwall für zertifizierte Lieferanten verbreitert.

Miniaturisierung tragbarer Medizingeräte

Kontinuierliche Glukosemonitore und Haut-Patch-EKGs erfordern Leiterbahnen unter 50 µm auf Leiterplatten, die sich mit dem Träger biegen. Boyd Corporation empfiehlt Polyimid mit einem thermischen Ausdehnungskoeffizienten unter 20 ppm/°C, um die Sensordrift zu begrenzen – ein Richtwert, den Folien in Verbraucherqualität nicht erfüllen können. Eine Studie aus dem Jahr 2025 in Nature zeigte, dass flexible Leiterplatten Bewegungsartefakte um 40 % gegenüber starren Alternativen reduzieren. Die Energiegewinnung durch Nahfeldkommunikation eliminierte Knopfzellenbatterien, reduzierte die Gerätedicke auf unter 1 mm und verdoppelte die Tragezeit. Während die US-amerikanische FDA-510(k)-Zulassung durchschnittlich neun Monate dauert, erhöht die europäische Medizinprodukteverordnung durch die Marktüberwachung nach dem Inverkehrbringen die Lieferanten-Compliance-Kosten um 15–20 %.

Ausbau der 5G-Basisstationsinfrastruktur

Massive-MIMO-Funkeinheiten setzen 64- oder 128-Element-Arrays ein, wobei jedes flexible gedruckte Leiterplatten für 25-Gb/s-Signalleitungen mit einer Länge von 0,5–2 m einbettet. Die 617–6000-MHz-Antennen von TE Connectivity vereinen Sub-6-GHz- und Millimeterwellenbänder in einem Gehäuse und senken die Turmmieten erheblich.[3]TE Connectivity, "617-6000 MHz Flexible Antenna Datasheet," te.com Skyworks kombiniert flexible Leiterplatten mit eingebetteten Passivkomponenten und verkleinert Frontend-Module um 30 %, während der thermische Spielraum für Klimabedingungen von -40 °C bis +65 °C erhalten bleibt. Open RAN trennt Basisband von Funkeinheiten und erhöht die Nachfrage nach Hochgeschwindigkeits-Jumperplatinen, die für die O-RAN-50-Gb/s-Interoperabilität zertifiziert sind. China überschritt bis Ende 2024 die Marke von 3,5 Millionen aktiven Standorten, und ländliche Subventionen lenken Betreiber zu kosteneffizienten flexiblen Designs.[4]Ministerium für Industrie und Informationstechnologie, "Status des 5G-Basisstationsausbaus," miit.gov.cn

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen beim Wärmemanagement bei flexiblen Leiterplatten mit hoher Lagenanzahl | -0.8% | Global, besonders ausgeprägt in der Automobil- und Telekommunikationsbranche | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Kupferfolie- und Polyimidpreise | -1.1% | Global, Hersteller in Asien-Pazifik am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Strenge Qualifizierungszyklen in der Automobilindustrie | -0.6% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Hohe Werkzeugkosten für Smartphone-Modelle mehrerer Generationen | -0.7% | Konzentration in Asien-Pazifik, betrifft Hersteller in Taiwan und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kupferfolie- und Polyimidpreise

Kupferfolie macht etwa ein Drittel der Materialkosten aus, und die Spotpreise stiegen von Q4 2024 bis Q4 2025 um 21,2 % infolge von Versorgungsunterbrechungen in Indonesien und Chile. JPMorgan schätzt den Durchschnitt für 2026 auf USD 12.075 pro Tonne, ein Anstieg von 8,6 % im Jahresvergleich, was die Margen unter sechs- bis zwölfmonatigen OEM-Preisbindungen einengt.[5]JPMorgan, "2026 Copper Market Outlook," jpmorgan.com Polyimidfolie in China fiel im dritten Quartal 2025 um 13,42 % auf USD 19.133 pro Tonne, doch nordamerikanische Verarbeiter erhöhten ihre Angebote, da die Smartphone-Bestückung im vierten Quartal überschüssige Kapazitäten absorbierte. UBEs neue Vorläuferlinie wird erst Ende 2027 Volumen erreichen, was das Lieferantenkonzentrationsrisiko aufrechterhalten wird.

Herausforderungen beim Wärmemanagement bei flexiblen gedruckten Leiterplatten mit hoher Lagenanzahl

Leiterplatten mit mehr als acht Lagen stauen Wärme in Polyimidstapeln mit einer Wärmeleitfähigkeit von 0,12 W/m·K – einem Drittel des Wertes von FR-4 – und erzwingen eine Derating-Maßnahme von 20–30 % bei der Stromtragfähigkeit. Eine 10-lagige Struktur, die mit 10 GHz betrieben wird, zeigte in beschleunigten Lebensdauertests Hotspots über 180 °C und erhöhte den Einfügungsverlust nach 5.000 Stunden um 0,5 dB pro 10 cm. DuPonts Pyralux ML härtet unter 180 °C aus und verbessert die Wärmeleitfähigkeit, doch die um 25 % höheren Materialkosten beschränken den Einsatz auf Prototypen. Mit Bornitrid gefüllte Grenzflächenfolien erreichten in Laborversuchen 3 W/m·K, doch kommerzielle Ausbeuten unter 85 % verzögern die Markteinführung. Die Europäische Weltraumorganisation schreibt nun thermische Vakuumzyklen von -180 °C bis +125 °C gemäß ECSS-Q-ST-70-60C Rev.1 vor, was Delaminierungen in klebstoffbasierten Aufbauten aufdeckt.[6]Europäische Weltraumorganisation, "ECSS-Q-ST-70-60C Rev.1," esa.int

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substratmaterial: Polyimid führt bei Hochzuverlässigkeitsanwendungen

Polyimid machte im Jahr 2025 43,73 % des Marktanteils für flexible gedruckte Leiterplatten aus und wird voraussichtlich bis 2031 mit einem CAGR von 6,68 % wachsen. Die Glasübergangstemperatur von 260 °C, die Bruchdehnung von 3–5 % und die stabile Dielektrizitätskonstante von 3,4 bei 1 GHz erfüllen die Anforderungen an Biegezyklen und Millimeterwellenintegrität in faltbaren Handsets und 28-GHz-Basisstationsarrays. Diese Eigenschaften sichern den größten Anteil an der Marktgröße für flexible gedruckte Leiterplatten für Polyimid-basierte Designs. UBEs vollständig integrierte Kette vom Vorläufer bis zur Folie verschafft dem Unternehmen eine Einzellieferantenposition, was OEMs dazu veranlasst, modifizierte Chemikalien von mehreren Quellen zu beziehen, wo immer Qualifizierungsfenster dies erlauben.

Hochgeschwindigkeits- und verlustarme Substrate wie Flüssigkristallpolymer werden für Telekommunikations-Backplanes und Server für künstliche Intelligenz eingesetzt, die 56-Gb/s-PAM4-Verbindungen über die Verlustbudgets von FR-4 hinaus treiben. IBMs 1,2-Tb/s-optischer Transceiver führt sechzehn 100-Gb/s-Paare auf einer nur 2 mm dicken Leiterplatte, eine mechanische Hülle, die für starre Flex-Alternativen nicht aufrechtzuerhalten ist. Kostensensible Geräte verwenden weiterhin standardmäßig FR-4, wo Biegeradien 10 mm überschreiten und die Betriebstemperaturen unter 130 °C bleiben. Spezialharze, einschließlich Bismaleimid-Triazin und Ajinomoto-Aufbaufolie, unterstützen Chiplet-Interposer für KI-Beschleuniger, obwohl der kombinierte Umsatz unter 8 % liegt, da Zertifizierungshürden das Volumen einschränken.

Nach Endverbraucherbranche: Telekommunikation übertrifft Handsets beim Wachstumstempo

Die Unterhaltungselektronik erzielte im Jahr 2025 38,62 % des Umsatzes, doch die Telekommunikationsinfrastruktur verzeichnet nun den schnellsten CAGR von 7,11 % und macht Makrozellstandorte und Remote-Funkköpfe zum wichtigsten Wachstumsvektor für den Markt für flexible gedruckte Leiterplatten. Ein einziges 5G-Basisstationsgehäuse kann 20–30 Leiterplatten beherbergen, was die Marktgröße für flexible gedruckte Leiterplatten in der Telekommunikationsausrüstung steigert, auch wenn die Smartphone-Stückzahlen stagnieren. Computer- und Rechenzentrumsgeräte nehmen Leiterplatten mit hoher Lagenanzahl für KI-Server-Backplanes auf, wobei die UALink-200-G-Spezifikation eine 212,5-GBd-Signalübertragung über Reichweiten unter 4 m vorschreibt, was flexible gegenüber optischen Verbindungen bevorzugt.

Automobilleiterplatten unterliegen einer 18- bis 24-monatigen AEC-Q200-Validierung, was die kurzfristige Aufnahme trotz steigender Sensordichte verlangsamt. Medizinische Geräte – von Glukosemonitoren bis zu Neurostimulatoren – versprechen höhere Bruttomargen, erfordern aber zusätzlichen Aufwand für die ISO-10993-Biokompatibilität und die FDA-510(k)-Zulassung. Akteure in der Luft- und Raumfahrt sowie im Verteidigungsbereich beziehen MIL-PRF-55110-qualifizierte Leiterplatten für Satelliten und Drohnen, und OKIs maßgefertigte 100-m-Leiterplatten eröffneten Start-ups, die kleine Stückzahlen benötigen, die Prototypenentwicklung für die erdnahe Umlaufbahn.[7]OKI Electric Industry, "Custom FPC for New Space," oki.com Industrieautomatisierung und Energiespeicherung runden die Nachfrage ab, bleiben jedoch fragmentiert und bieten Lieferanten nur begrenztes Skalierungspotenzial.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 68,94 % des Umsatzes im Markt für flexible gedruckte Leiterplatten und wird voraussichtlich bis 2031 mit einem CAGR von 6,53 % wachsen. Taiwans Produktion im zweiten Quartal 2025 erreichte NTD 218,2 Milliarden (USD 7 Milliarden), gestützt durch KI-Server-Aufträge, die frühere Smartphone-Kapazitäten absorbierten. China verzeichnete im Jahr 2025 eine Produktion von USD 34,18 Milliarden nach einer Expansion von 22,3 % im Jahresvergleich, angetrieben durch Subventionen für 5G- und Halbleiterverpackungsinitiativen, die inländische Leiterplattenausgaben auf lokale Anbieter lenken. Japan hielt flexible Leiterplatten im Jahr 2024 bei 51,3 % des gesamten Leiterplattenwertes, etwa USD 11,53 Milliarden, was seine Nische in Aufbauten für Automobil- und Medizingeräte widerspiegelt, die im Markt für flexible gedruckte Leiterplatten Aufschläge von 30–40 % erzielen.

Südkorea produzierte im Jahr 2024 USD 7,86 Milliarden, wobei 45 % auf Halbleitersubstrate entfielen – eine Mischung, die Hersteller Speicherchipzyklen aussetzt. Indien und Südostasien liefern zusammen weniger als 5 % der regionalen Kapazität, ziehen aber EMS-Investitionen zur Diversifizierung der Lieferkette an. Nordamerika und Europa vereinen 20 % des globalen Umsatzes, mit Schwerpunkt auf hochzuverlässigen Automobil-, Luft- und Raumfahrt- sowie Medizinprodukten, bei denen der Schutz des geistigen Eigentums die Arbeitskosten überwiegt. Europäische Automobilhersteller schreiben nun die IPC-A-610JA-Rückverfolgbarkeit vor und bevorzugen regionale Leiterplattenquellen. Die nordamerikanische Rechenzentrumsanfrage nach KI-Clustern steigert die inländischen Leiterplattenausgaben, da Designkomplexität und Liefersicherheit die Preisvorteile Asien-Pazifiks im Markt für flexible gedruckte Leiterplatten ausgleichen. Der Rest der Welt macht unter 12 % aus, konzentriert auf Telekommunikationsausbau und Smart-City-Projekte, die kostengünstigere Glasepoxidlösungen bevorzugen.

Wettbewerbslandschaft

Der Markt für flexible gedruckte Leiterplatten weist eine moderate Konzentration auf: Zhen Ding Technology, Dongshan Precision, Nippon Mektron, BH und Flexium Interconnect hielten im Jahr 2023 zusammen 59,3 % der Kapazität. Große Akteure verteidigen ihren Marktanteil durch additive Fertigung, Kupferabscheidung im Submikrometerbereich und vertikale Integration von starr-flexiblen Leiterplatten. Elephantechs Einführung von ultradünnen 1-µm-Kupferleiterplatten im April 2025 reduzierte den Abfall um 95 % und ermöglichte 10-µm-Leiterbahnen, was Medizin- und Luft- und Raumfahrtaufträge sicherte, die Aufschläge von 20–30 % zahlen.

Im Markt für flexible gedruckte Leiterplatten ist eine Zweiteilung erkennbar. Volumensorientierte chinesische und taiwanesische Hersteller konkurrieren bei Smartphone-OEMs über Preis und Skalierung, während Spezialanbieter Automobil-, Medizin- und Verteidigungsnischen durch das Stapeln von Zertifizierungen wie IATF 16949, ISO 13485 und AS9100 anstreben. Fuji Corporation verdoppelte die Ausgabe der Okazaki-SMT-Plattform auf 1.000 Einheiten pro Monat für Bestückungsraten über 150.000 Bauteile pro Stunde, was den Durchsatzbedarf der Bestücker bei miniaturisierten Wearables widerspiegelt. Zu den Disruptoren gehören Entwickler von Niedertemperatur-Polyimid; DuPonts Pyralux ML härtet unter 180 °C aus, trägt aber einen Kostenaufschlag von 25 %, der es auf Hochzuverlässigkeitsprototypen beschränkt.

Etablierte Unternehmen diversifizieren in serviceorientierte Modelle. NOK Corporation und MEKTEC begannen im September 2025 mit Feldversuchen für Infrastrukturüberwachungssensoren und schaffen damit wiederkehrende Einnahmequellen aus Datenabonnements.[8]NOK Corporation, "FPC Strain Sensor Trial," nok.co.jp BIPVcos CIGS-Module mit 17 % Wirkungsgrad wiegen unter 3 kg/m² und benötigen für 25 Jahre ausgelegte Leiterplatten, die Temperaturzyklen von -40 °C bis +85 °C standhalten, was eine angrenzende Nachfrage in der gebäudeintegrierten Photovoltaik eröffnet. Steigende Investitionsausgaben von CMI Limited und GCE Electronics unterstreichen den Optimismus, doch Kupfer- und Folienvolatilität komprimiert weiterhin die Bruttomargen weniger automatisierter Werke.

Marktführer für flexible gedruckte Leiterplatten

Nippon Mektron Ltd.

Zhen Ding Technology Holding Ltd.

Flexium Interconnect Inc.

Sumitomo Electric Industries Ltd.

Fujikura Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: NOK Corporation und MEKTEC starteten Feldversuche mit Dehnungssensoren aus flexiblen gedruckten Leiterplatten zur Überwachung von Brücken und Tunneln in der Präfektur Shiga, Japan.

- Juli 2025: OKI Electric Industry stellte maßgefertigte flexible Leiterplatten mit einer Länge von bis zu 100 m für New-Space-Satelliten-Prototypen vor und verkürzte die Vorlaufzeit auf sechs Wochen.

- April 2025: Elephantech startete die Massenproduktion additiv gefertigter Leiterplatten mit Kupferfolie unter 1 µm und reduzierte den Ätzmittelabfall um 95 %.

- Januar 2025: Sumitomo Electric Industries berichtete, dass Automobil- und Industrieanwendungen auf 45 % des Umsatzes mit flexiblen Leiterplatten gestiegen sind, gegenüber 28 % im Jahr 2020.

Berichtsumfang des globalen Marktes für flexible gedruckte Leiterplatten

Der Bericht über den Markt für flexible gedruckte Leiterplatten / den Markt für flexible gedruckte Leiterplatten (PCB) ist segmentiert nach Substratmaterial (Glasepoxid, Hochgeschwindigkeit/Geringverlust, Polyimid, Vergussharze, sonstige Substratmaterialien), Endverbraucherbranche (Unterhaltungselektronik, Computer und Rechenzentren, Telekommunikation und 5G, Automobil und Elektrofahrzeuge, Gesundheitswesen/Medizin, Luft- und Raumfahrt sowie Verteidigung, sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Glasepoxid (FR-4) |

| Hochgeschwindigkeit / Geringverlust |

| Polyimid (PI) |

| Vergussharze (BT / ABF) |

| Sonstige Substratmaterialien |

| Unterhaltungselektronik |

| Computer und Rechenzentren |

| Telekommunikation und 5G |

| Automobil und Elektrofahrzeuge |

| Gesundheitswesen / Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Taiwan | |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Rest der Welt |

| Nach Substratmaterial | Glasepoxid (FR-4) | |

| Hochgeschwindigkeit / Geringverlust | ||

| Polyimid (PI) | ||

| Vergussharze (BT / ABF) | ||

| Sonstige Substratmaterialien | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Computer und Rechenzentren | ||

| Telekommunikation und 5G | ||

| Automobil und Elektrofahrzeuge | ||

| Gesundheitswesen / Medizin | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für flexible gedruckte Leiterplatten im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 20,5 Milliarden erreichen und ab 2026 mit einem CAGR von 6,29 % wachsen.

Welches Substrat hält heute den größten Marktanteil?

Polyimidsubstrate führen mit einem Anteil von 43,73 % im Jahr 2025 dank überlegener thermischer und mechanischer Leistung.

Welches Endverbrauchssegment wächst am schnellsten?

Telekommunikationsausrüstung verzeichnet bis 2031 den schnellsten CAGR von 7,11 %, da die 5G-Infrastruktur weltweit skaliert.

Wie konzentriert ist die Lieferantenkapazität?

Die fünf größten Hersteller kontrollieren 59,3 % der globalen Kapazität, was eine moderate Konsolidierung widerspiegelt.

Was ist das primäre Rohstoffkostenrisiko?

Die Volatilität des Kupferfolienpreises stellt das größte kurzfristige Risiko dar, wobei die Durchschnittswerte für 2026 bei etwa USD 12.075 pro Tonne erwartet werden.

Welche Region dominiert die Produktion?

Asien-Pazifik macht 68,94 % des globalen Umsatzes aus, angetrieben durch Taiwan, China, Japan und Südkorea.

Seite zuletzt aktualisiert am: