Marktgröße und Marktanteil für atopische Dermatitis

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.15 Milliarden US-Dollar |

| Marktgröße (2031) | 33.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.50% CAGR |

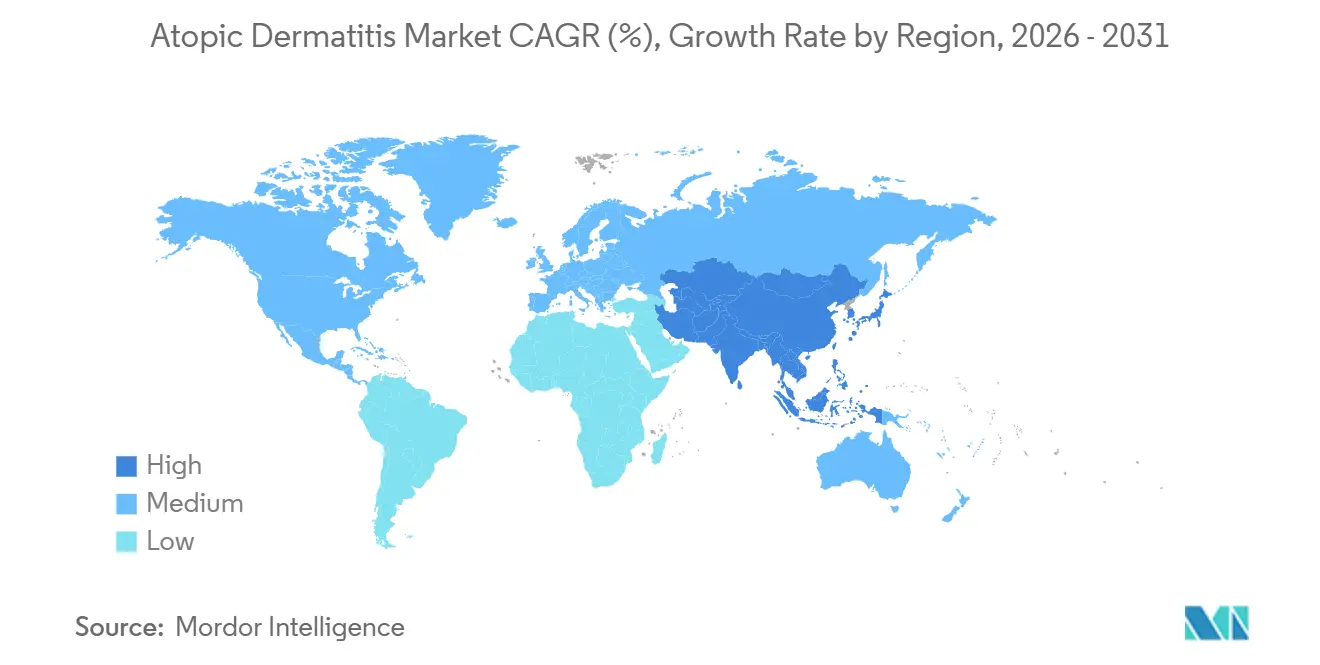

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für atopische Dermatitis von Mordor Intelligence

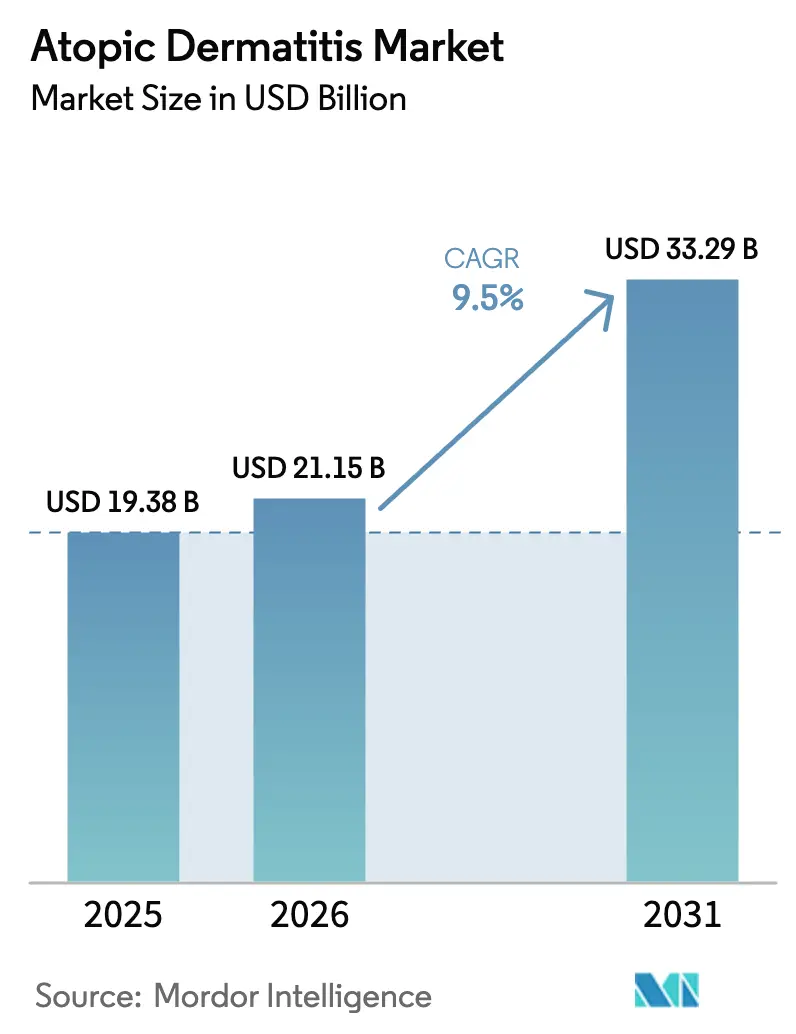

Die Marktgröße für atopische Dermatitis wird für 2025 auf 19,38 Milliarden USD, für 2026 auf 21,15 Milliarden USD prognostiziert und soll bis 2031 33,29 Milliarden USD erreichen, was einem CAGR von 9,5 % von 2026 bis 2031 entspricht.

Die Nachfrage verlagert sich von der Kortikosteroid-Monotherapie hin zu zielgerichteten Biologika und JAK-Inhibitoren, die die IL-4-, IL-13- und JAK-STAT-Signalübertragung modulieren und eine dauerhafte Kontrolle bei mittelschwerer bis schwerer Erkrankung bieten. Regulierungsbehörden beschleunigten Zulassungen in den Jahren 2024–2025 und verkürzten die Zeitspanne vom Phase-III-Ergebnis bis zur kommerziellen Markteinführung. Kostenträger in China, Indien und Südostasien begannen kurz nach der Zulassung mit der Erstattung von Biologika und beendeten damit die lange Verzögerung, die den Marktzugang zuvor verlangsamte. Tele-Dermatologie und KI-gestützte Diagnosewerkzeuge reduzierten Überweisungsverzögerungen, was zu einem früheren Therapiebeginn und einem höheren lebenslangen Therapiewert führte. Wettbewerbsstrategien konzentrieren sich auf differenzierte Dosierungsschemata, schnell wirkende topische Verabreichungssysteme und Pakete mit Daten aus der realen Versorgung, die die Verhandlungen mit Kostenträgern stärken.

Wichtigste Erkenntnisse des Berichts

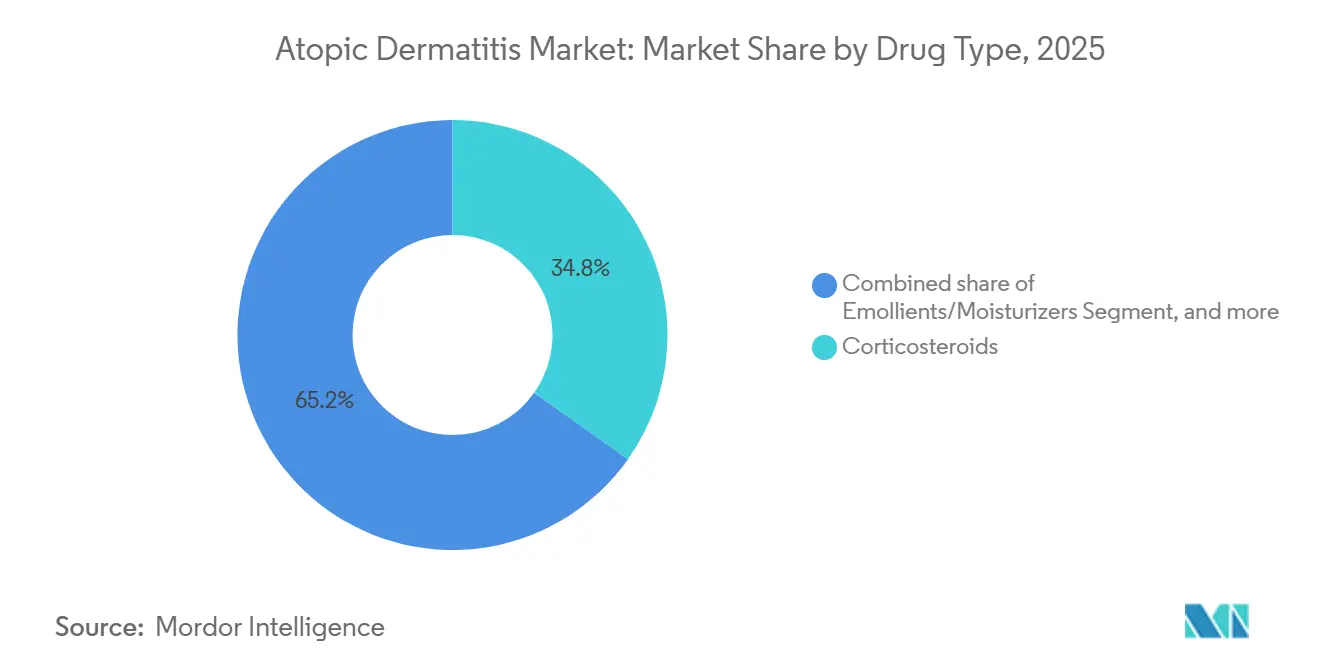

- Nach Wirkstoffklasse hielten Kortikosteroide im Jahr 2025 einen Marktanteil von 34,80 % am Markt für atopische Dermatitis, während IL-4-, IL-13- und JAK-Inhibitoren bis 2031 voraussichtlich mit einem CAGR von 11,20 % wachsen werden.

- Nach Verabreichungsweg entfielen im Jahr 2025 61,20 % des Marktanteils am Markt für atopische Dermatitis auf topische Formulierungen, während injizierbare Formen bis 2031 mit einem CAGR von 10,5 % wachsen.

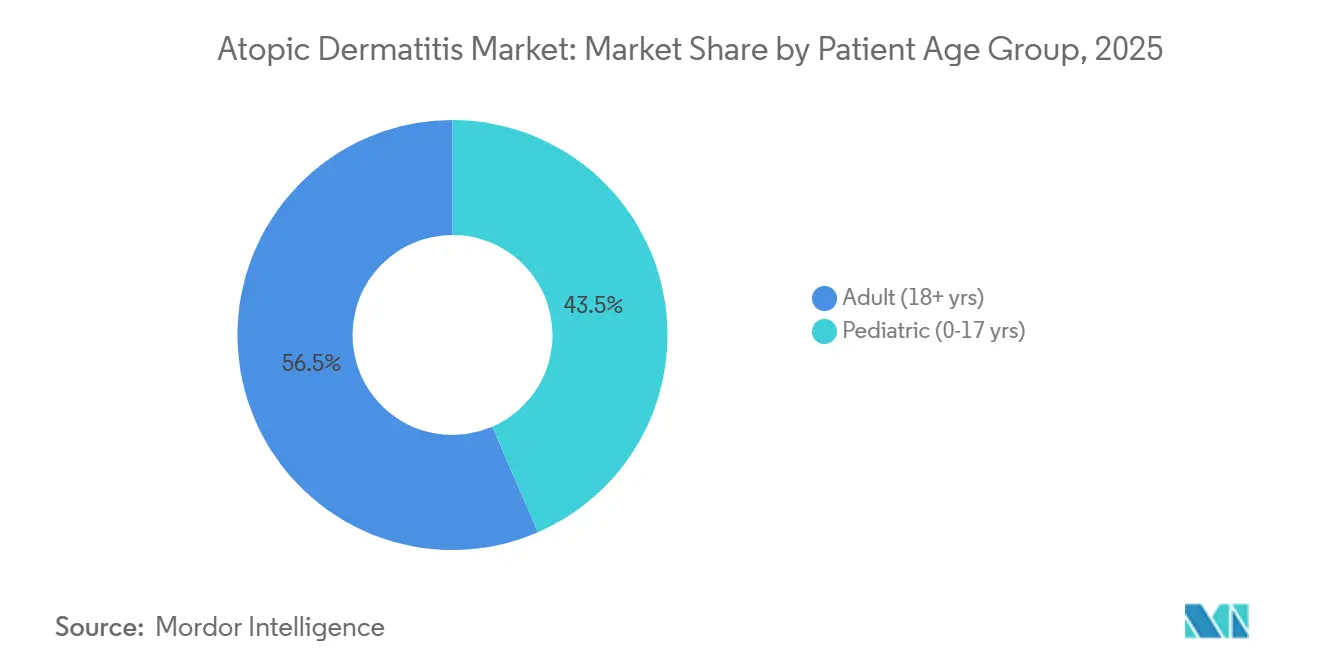

- Nach Patientenaltersgruppe führten Erwachsene im Jahr 2025 mit einem Umsatzanteil von 56,50 %; die pädiatrische Kohorte soll bis 2031 mit einem CAGR von 9,90 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 48,70 % der Marktgröße für atopische Dermatitis auf Einzelhandelsapotheken, während Online-Apotheken und Tele-Dermatologie-Plattformen von 2026 bis 2031 voraussichtlich mit einem CAGR von 11,60 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,30 % am Markt für atopische Dermatitis; der Asien-Pazifik-Raum soll mit einem CAGR von 10,90 % zwischen 2026 und 2031 das schnellste regionale Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für atopische Dermatitis

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Krankheitslast bei pädiatrischen und erwachsenen Bevölkerungsgruppen | +1.8% | Global, ausgeprägte Zunahmen im Asien-Pazifik-Raum und im städtischen Lateinamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte regulatorische Zulassungen von erstklassigen Biologika und JAK-Inhibitoren | +2.3% | Nordamerika und Europa führend, Asien-Pazifik folgt mit 12–18 Monaten Verzögerung | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der allgemeinen Gesundheitsversorgung und privaten Krankenversicherung in Schwellenmärkten | +1.5% | Asien-Pazifik-Kernregion (China, Indien, Thailand) mit Ausstrahlungseffekten auf Golfstaaten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Entscheidungsunterstützung zur Verbesserung der Frühdiagnose und personalisierten Behandlung | +0.9% | Nordamerika und Europa, Pilotprojekte in Singapur und Südkorea | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Therapeutika zur Modulation des Hautmikrobioms | +1.2% | Frühe Studien in Nordamerika und Europa, wachsendes Interesse im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Verbraucherverlagerung hin zu steroidfreien Therapieschemata und topischen Produkten mit sauberer Kennzeichnung | +1.0% | Global, am stärksten in Nordamerika und Westeuropa | Kurz- bis mittelfristig |

| Quelle: Mordor Intelligence | |||

Steigende globale Krankheitslast bei pädiatrischen und erwachsenen Bevölkerungsgruppen

Die Prävalenz stieg bis 2025 in Industrienationen auf 15–20 % bei Kindern und 7–10 % bei Erwachsenen, während Schwellenländer eine schnellere Inzidenz verzeichneten, die mit Urbanisierung und verminderter frühkindlicher mikrobieller Exposition zusammenhängt[1]Weltgesundheitsorganisation, "Globaler Bericht zur Krankheitslast durch atopische Dermatitis 2025," who.int. Der wachsende Patientenpool hält die Nachfrage nach Erhaltungstherapie und Schubmanagement aufrecht, was die Abhängigkeit von Konjunkturzyklen verringert. Der pädiatrische Beginn persistiert häufig bis ins Erwachsenenalter und schafft lebenslange Behandlungsverläufe, die die Wechselkosten erhöhen, sobald ein Biologikum die Kontrolle erreicht. Die Asien-Pazifik-Region zeigt die steilste Inzidenzkurve, die wahrscheinlich mit rascher Urbanisierung und Verschlechterung der Luftqualität zusammenhängt. Kostenträger wechseln von reaktiver Notfalltherapie zu proaktiver Erhaltungstherapie und bevorzugen langwirksame injizierbare Mittel. Der demografische Rückenwind unterstützt daher sowohl das Volumen- als auch das Preiswachstum bis 2031.

Beschleunigte regulatorische Zulassungen von erstklassigen Biologika und JAK-Inhibitoren

Regulierungsbehörden erteilten zwischen Januar 2024 und September 2025 acht wichtige Zulassungen oder Erweiterungen der Produktkennzeichnung und verdreifachten damit das Tempo des vorangegangenen Fünfjahreszeitraums. Die FDA erteilte im September 2024 die Zulassung für Lebrikizumab zur Behandlung von Erwachsenen mit mittelschwerer bis schwerer Erkrankung. AbbVie erhielt im Mai 2024 die US-amerikanische Kennzeichnung für Jugendliche für Upadacitinib und erweiterte damit die anspruchsberechtigte Bevölkerung um über eine Million Patienten. Japans PMDA genehmigte Abrocitinib im März 2024 für die Pädiatrie und bestätigte damit die JAK1-Selektivität als geeignet für jüngere Kohorten. Harmonisierte Prüfverfahren bei FDA, EMA und PMDA verkürzten die globalen Einführungszeiträume und reduzierten die Kapitalintensität in der Spätphase, was kleinere Biotechnologieunternehmen dazu ermutigt, neuartige Wirkmechanismen in Phase III voranzutreiben.

Ausweitung der allgemeinen Gesundheitsversorgung und privaten Krankenversicherung in Schwellenmärkten

China nahm Tralokinumab im Dezember 2024 zu einem Preis von fast 50 % unter dem westlichen Referenzwert in seine nationale Erstattungsarzneimittelliste auf. Indiens private Krankenversicherer begannen Anfang 2025 mit der Erstattung von biosimilarem Dupilumab und senkten damit die Eigenkosten für die städtische Mittelschicht erheblich. Thailands Risikoteilungsvertrag mit Sanofi knüpft die Erstattung an patientenberichtete Ergebnisse – ein Ansatz, der in anderen ASEAN-Märkten übernommen werden könnte. Die Mitgliedstaaten des Golfkooperationsrats prüfen ähnliche wertbasierte Rahmenbedingungen. Diese Veränderungen bauen historische Zugangslücken ab und erzeugen Nachfrageschübe, die ein zweistelliges Wachstum aufrechterhalten, selbst wenn die nordamerikanischen und europäischen Märkte reifen.

KI-gestützte Entscheidungsunterstützung zur Verbesserung der Frühdiagnose und personalisierten Behandlung

Dermatologische Kliniken nutzen mittlerweile Bildgebungsalgorithmen, die atopische Dermatitis mit einer Genauigkeit von über 90 % von ähnlich aussehenden Erkrankungen unterscheiden können. Die durchschnittliche Diagnoseverzögerung ist um drei Wochen gesunken, was einen früheren Beginn der gezielten Therapie ermöglicht. Aus elektronischen Gesundheitsakten abgeleitete Modelle des maschinellen Lernens unterstützen Erstlinienentscheidungen zwischen IL-4/IL-13-Hemmung und JAK-Blockade und reduzieren Versuch-und-Irrtum-Zyklen. Tele-Dermatologie-Plattformen integrierten diese Algorithmen und erreichten eine diagnostische Übereinstimmung mit persönlichen Besuchen. Kostenträger erstatten KI-gestützte Behandlungspfade nun zu höheren Sätzen, was die Akzeptanz stärkt. Eine frühzeitige Intervention in der Pädiatrie kann den lebenslangen Krankheitsverlauf verändern und langfristige wirtschaftliche Vorteile bieten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe jährliche Therapiekosten, die den Patientenzugang zu neuartigen systemischen Wirkstoffen einschränken | −1.4% | Global, am akutesten bei nicht versicherten nordamerikanischen Patienten und Selbstzahlermärkten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Sicherheits- und Kennzeichnungsbeschränkungsbedenken bei JAK-Inhibitoren | −1.1% | Nordamerika und Europa, mit Prüfung, die sich auf Einreichungen im Asien-Pazifik-Raum ausweitet | Mittelfristig (2–4 Jahre) |

| Suboptimale Langzeit-Adhärenz bei injizierbaren Biologika in der realen Versorgung | −0.8% | Global, ausgeprägter in Regionen mit begrenzten Patientenunterstützungsprogrammen | Mittel- bis langfristig |

| Einschränkungen bei Kühlkette und Bioprozesskapazität, die das Versorgungsrisiko erhöhen | −0.7% | Global, insbesondere in Schwellenmärkten mit unzureichender Logistikinfrastruktur | Kurz- bis mittelfristig |

| Quelle: Mordor Intelligence | |||

Hohe jährliche Therapiekosten, die den Patientenzugang zu neuartigen systemischen Wirkstoffen einschränken

Die Großhandelserwerbskosten überstiegen in den Vereinigten Staaten im Jahr 2025 40.000 USD für Dupilumab und 35.000–38.000 USD für Upadacitinib und Abrocitinib. Unterstützungsprogramme senken die Kosten für kommerzielle Versicherungspläne, schließen jedoch Medicare-Begünstigte aufgrund von Anti-Kickback-Regelungen aus, was Lücken für ältere Erwachsene hinterlässt. In Indien stellt biosimilares Dupilumab zum Preis von 12.000 USD immer noch ein Vielfaches des Medianeinkommens dar und begrenzt den Zugang auf städtische Eliten. Stufentherapiepflichten verursachen Verzögerungen von 6–12 Monaten und können die Erkrankung verschlimmern. Die Kühlkettenlogistik treibt die Preise für injizierbare Mittel weiter in die Höhe. Biosimilars nach 2028 sollen die Kosten senken, doch die Exklusivität für neuere Biologika wird bis 2030 bestehen bleiben.

Anhaltende Sicherheits- und Kennzeichnungsbeschränkungsbedenken bei JAK-Inhibitoren

Der FDA-Warnhinweis in Kastenform aus dem Jahr 2021 hob Infektions-, Malignitäts- und kardiovaskuläre Risiken hervor, die in Studien zur rheumatoiden Arthritis beobachtet wurden[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Sicherheitsmitteilung zu JAK-Inhibitoren," fda.gov. Obwohl reale Daten zur atopischen Dermatitis ein geringeres Ausgangsrisiko zeigen, müssen Verschreiber die Einwilligung dokumentieren und Laborwerte überwachen, was die Akzeptanz in der Primärversorgung hemmt. Die Europäische Arzneimittel-Agentur empfiehlt, JAK-Inhibitoren Patienten vorzubehalten, bei denen Biologika versagt haben, und stuft sie in vielen EU-Märkten als Drittlinientherapie ein. Elterliche Risikoaversion schränkt die pädiatrische Akzeptanz weiter ein. Hersteller werden mehrjährige Nachmarktstudien benötigen, um Beschränkungen zu lockern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Biologika überholen traditionelle Kortikosteroide

Kortikosteroide hielten im Jahr 2025 34,8 % des Umsatzes, doch IL-4-, IL-13- und JAK-Inhibitoren sollen bis 2031 jährlich um 11,2 % wachsen – fast doppelt so schnell wie der CAGR des breiteren Marktes für atopische Dermatitis. Dupilumab allein erzielte 2024 einen Umsatz von 11,6 Milliarden USD, wovon rund 60 % auf atopische Dermatitis entfielen. Die Marktgröße für Biologika bei atopischer Dermatitis soll sich deutlich ausweiten, sobald die pädiatrische und die Schwellenmarktabdeckung zunehmen. Calcineurin-Inhibitoren und PDE4-Topika nehmen mittlere Positionen ein, doch neuere Optionen wie Ruxolitinib-Creme gewinnen aufgrund ihrer schnelleren Juckreizlinderung an Bedeutung. Patentabläufe zwischen 2028 und 2029 werden den Markt für Biosimilars öffnen; die komplexe Antikörperherstellung wird das Feld jedoch auf eine Handvoll Anbieter beschränken.

Die breitere Verschreibungsbefugnis verlagert sich zunehmend zu Dermatologen, wobei Allergologen und Hausärzte früher zur biologischen Bewertung überweisen. Eli Lillys Lebrikizumab unterscheidet sich durch sein monatliches Dosierungsschema nach der Ladephase, das der Adhärenzermüdung bei Zwei-Wochen-Schemata entgegenwirkt und potenziell einen größeren Anteil am Markt für atopische Dermatitis gewinnen kann. Emollientien bleiben grundlegend, aber umsatzschwach. Stewardship-Programme schränken den Antibiotikaeinsatz ein. Insgesamt verändern Biologika und JAK-Inhibitoren die Umsatzverteilung im Markt für atopische Dermatitis.

Nach Verabreichungsweg: Injizierbare Mittel gewinnen durch Adhärenzvorteil

Topika machten im Jahr 2025 61,2 % des Umsatzes aus, doch die reale Adhärenz sinkt nach drei Monaten auf unter 50 %. Injizierbare Mittel wachsen jährlich um 10,5 %, angetrieben durch monatliche oder zweiwöchentliche Biologika, die die Dosierungsbelastung reduzieren. Die Marktgröße für injizierbare Mittel bei atopischer Dermatitis soll wachsen, da der Biosimilar-Markteintritt nach 2028 Kostenbarrieren senkt. Orale JAK-Inhibitoren bieten tägliche Bequemlichkeit, stoßen jedoch auf Widerstand aufgrund von Warnhinweisen in Kastenform. Arcutis' einmal täglich anzuwendender Roflumilast-Schaum erzielte im 3. Quartal 2024 einen Umsatz von 45 Millionen USD, getrieben durch eine starke Akzeptanz bei Ärzten. Delgocitinib-Creme von Leo Pharma erhielt 2024 den FDA-Fast-Track-Status, was die regulatorische Anerkennung des Bedarfs an steroidfreien Topika unterstreicht. Langfristig sollten injizierbare Mittel, die durch robuste Patientenunterstützungsprogramme gestützt werden, weiterhin Anteile im Markt für atopische Dermatitis gewinnen.

Nach Patientenaltersgruppe: Pädiatrische Zulassungen erschließen eine wachstumsstarke Kohorte

Erwachsene machten im Jahr 2025 56,5 % des Patientenvolumens aus; pädiatrische Verschreibungen sollen jedoch jährlich um 9,9 % wachsen. Die FDA erweiterte im Juni 2024 die Zulassung von Dupilumab auf Säuglinge ab sechs Monaten. Japan genehmigte Abrocitinib für Jugendliche im März 2024. Ein früher biologischer Einsatz kann das Fortschreiten der Erkrankung verhindern, die Allergenisierung reduzieren und die lebenslangen Versorgungskosten senken, was die pädiatrische Kohorte zu einem strategischen Wachstumsbeschleuniger des Marktes für atopische Dermatitis macht. Elterliche Bedenken hinsichtlich der Nebenwirkungen von Kortikosteroiden verstärken die Nachfrage nach steroidfreien Lösungen. Erwachsene Patienten treiben unterdessen die Akzeptanz oraler Optionen aus Bequemlichkeitsgründen während der Berufsjahre voran. Der Marktanteil für pädiatrische Biologika bei atopischer Dermatitis soll stetig wachsen, da die Abdeckung zunimmt.

Nach Vertriebskanal: Tele-Dermatologie befeuert den Anstieg von Online-Apotheken

Einzelhandelsapotheken kontrollierten im Jahr 2025 48,7 % des Umsatzes dank ihrer weit verbreiteten Filialen und der sofortigen Abgabe topischer Mittel. Online-Apotheken und Telemedizin-Plattformen sollen bis 2031 mit einer Rate von 11,6 % wachsen, da Patienten zunehmend virtuelle Konsultationen und Heimlieferung schätzen, insbesondere für kühlkettenpflichtige injizierbare Mittel. Tele-Dermatologie-Besuche in den Vereinigten Staaten stiegen von 5 % im Jahr 2019 auf 28 % im Jahr 2025. Spezialisierte Online-Apotheken integrieren KI-gestützte Nachfüllbenachrichtigungen und Pflegehotlines, die die Abbruchraten um bis zu 20 % senken können. Im Jahr 2024 ermöglichte eine FDA-Leitlinie die Fernverschreibung von Biologika nach einer einzigen persönlichen Untersuchung und beseitigte damit eine Barriere, die die Tele-Dermatologie zuvor auf topikzentrierte Ansätze beschränkt hatte. Einzelhandelsketten starten digitale Schaufenster, haben jedoch höhere Gemeinkosten als digitale Erstanbieter. Infolgedessen ist das Online-Segment bereit, einen wachsenden Anteil am Markt für atopische Dermatitis zu gewinnen.

Geografische Analyse

Nordamerika erwirtschaftete 41,30 % des Umsatzes im Jahr 2025, gestützt durch eine breite Krankenversicherungsabdeckung und eine frühe Akzeptanz von Biologika. Medicare Teil D erstattet Dupilumab, und kommerzielle Pläne genehmigen Biologika in der Regel nach einem topischen Therapieversagen. Kanada nahm Tralokinumab Mitte 2024 in die Provinzformulare auf und diversifizierte damit die Optionen. Das Wachstum verlangsamt sich, da die Durchdringung bei anspruchsberechtigten Patienten mit mittelschwerer bis schwerer Erkrankung nahezu 40 % erreicht, doch der Biosimilar-Markteintritt nach 2028 könnte den Pool durch Senkung der Kostenbarrieren wieder öffnen. Die Tele-Dermatologie-Infrastruktur der Vereinigten Staaten verstärkt zudem die Persistenz bei Biologika und fördert stetige Nachfüllzyklen, die den Markt für atopische Dermatitis stabilisieren.

Der Asien-Pazifik-Raum soll bis 2031 mit einem CAGR von 10,9 % wachsen. Chinas Aufnahme von Tralokinumab in die Erstattungsliste im Dezember 2024 und Indiens Markteinführung von biosimilarem Dupilumab mit 40 % Rabatt untermauern den Schwung. Japan subventioniert Biologika für topisch-refraktäre Fälle, obwohl die krankenhausbasierte Verabreichung den Zugang verlangsamt. Südkorea schloss 2025 datenverknüpfte Risikoteilungsvereinbarungen ab, die die Zahlung an reale Ergebnisse knüpfen. Australiens Leistungssystem listete Lebrikizumab 2025 als Zweitlinienbehandlung. Umwelttreiber wie Luftverschmutzung und Ernährungsveränderungen erhöhen weiterhin die Prävalenz und stärken die Nachfrage.

Europa zeigt eine moderate Expansion. Deutschland erstattet Biologika erst nach dokumentiertem Versagen sowohl topischer Steroide als auch der Phototherapie, was die Vorlaufzeiten um bis zu 12 Monate verlängern kann. NICE-Kriterien im Vereinigten Königreich beschränken die Verschreibung auf schwere Fälle und dämpfen das Volumen. Frankreich und Italien konzentrieren sich auf den biologischen Einsatz im Krankenhausumfeld, was die Bequemlichkeit verringert. Südamerika bleibt ein Nascent-Markt. Brasiliens private Krankenversicherer begannen 2024 mit der Erstattung von Dupilumab, doch öffentliche Pläne übernahmen keine Biologika, was zu einem zweigeteilten Markt führte. Golfstaaten testen wertbasierte Biologikaverträge. Insgesamt treiben regionale Unterschiede in der Kostenträgerpolitik eine ungleichmäßige Durchdringung voran; der Schwung im Asien-Pazifik-Raum kompensiert jedoch langsamere europäische Hochläufe und hält die globale Expansion des Marktes für atopische Dermatitis aufrecht.

Wettbewerbslandschaft

Dupilumab von Sanofi-Regeneron kontrollierte im Jahr 2025 rund 55–60 % des Biologika-Umsatzes dank des First-Mover-Status, breiter Alterszulassungen und über 500.000 Patientenjahren an Sicherheitsdaten. Upadacitinib von AbbVie und Abrocitinib von Pfizer teilen eine ähnliche Marktposition durch orales Dosierungsangebot, doch Warnhinweise in Kastenform und Stufentherapiehürden dämpfen ihr Wachstum. Lebrikizumab von Eli Lilly trat Ende 2024 mit monatlicher Erhaltungsdosierung und einem Listenpreisrabatt von 10–15 % in den Markt ein, um Formularzulassungen zu beschleunigen. Arcutis und Dermavant streben Differenzierung durch Schaum- und Mikroemulsionstopika an, die die kosmetische Akzeptanz verbessern und Patienten ansprechen, die zögern, auf eine systemische Therapie umzusteigen. Patentabläufe für Calcineurin-Inhibitoren der ersten Generation laden Generikawettbewerber ein, während Biosimilars für Dupilumab nach 2028 Europa erreichen könnten.

Daten aus der realen Versorgung sind ein zentrales Wettbewerbsfeld. Sanofi sponsert Register zur Dokumentation langfristiger Remissionsraten – Daten, die wertbasierte Kostenträgerverträge verankern. AbbVie integrierte Verhaltenstherapiemodule in seine Patienten-App, um pruritusbedingte Angstzustände zu behandeln und ganzheitliche Ergebnisse zu liefern, die seine Verhandlungsposition stärken. Auch die Skalierbarkeit der Herstellung spielt eine Rolle; Sanofi investierte 2024 250 Millionen USD in die Erweiterung der Dupilumab-Kapazität in Framingham und fügte bis Ende 2026 zwei Bioreaktorlinien hinzu. Aufkommende Wirkmechanismen umfassen Mikrobiom-Modulatoren wie Evelos EDP1815, das sich derzeit in Phase II befindet und Daten zeigt, die eine 35%ige Schweregraduzierung nach 16 Wochen belegen. Das Feld bleibt mäßig konzentriert, aber dynamisch, mit Differenzierung basierend auf Dosierungskomfort, Sicherheitswahrnehmung und digitalen Unterstützungsökosystemen.

Marktführer für atopische Dermatitis

Sanofi

AbbVie Inc.

Eli Lilly & Co.

Pfizer Inc.

Leo Pharma A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: LEO Pharma A/S reichte bei der Europäischen Arzneimittel-Agentur (EMA) einen Antrag auf Erweiterung der Produktkennzeichnung ein, um die Verwendung von Anzupgo (Delgocitinib)-Creme auf Jugendliche im Alter von 12 bis 17 Jahren mit mittelschwerer bis schwerer chronischer Handekzem in der EU auszuweiten. Der Antrag zielt darauf ab, Fälle zu behandeln, in denen topische Kortikosteroide unzureichend oder ungeeignet sind. Die EMA hat den Antrag zur Prüfung angenommen.

- Dezember 2024: Die FDA genehmigte Nemluvio (Nemolizumab-ilto), ein von Galderma entwickeltes Biologikum. Es ist für Personen ab 12 Jahren mit mittelschwerer bis schwerer atopischer Dermatitis konzipiert. Das Medikament wird in Verbindung mit topischen Kortikosteroiden und/oder Calcineurin-Inhibitoren eingesetzt, wenn andere Behandlungen unzureichend sind.

- Dezember 2024: Die FDA erteilte die Zulassung für Vtama (Tapinarof)-Creme (1 %), eine nichtsteroidale topische Behandlung von Dermavant, einem Organon-Unternehmen. Sie ist zur Behandlung atopischer Dermatitis bei Erwachsenen und Kindern ab 2 Jahren indiziert. Dies stellt eine neue Option zur Behandlung dieses Hautzustands dar.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für atopische Dermatitis als alle verschreibungspflichtigen oder rezeptfreien pharmakologischen Produkte – von einfachen Emollientien bis hin zu fortschrittlichen Biologika oder JAK-Inhibitoren –, die zur Prävention, Kontrolle oder Langzeitbehandlung von atopischem Ekzem bei menschlichen Patienten aller Altersgruppen verkauft werden. Laut Mordor Intelligence werden digitale Therapeutika und nicht-medizinische Kosmetika aus dem Umsatzpool herausgehalten, um eine Doppelzählung mit angrenzenden Hautpflegekategorien zu vermeiden.

Ausschluss aus dem Geltungsbereich: Nicht verschreibungspflichtige Kosmetika, die ausschließlich zur kosmetischen Hautfeuchtigkeit vermarktet werden, sind nicht im Geltungsbereich enthalten.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Kortikosteroide

- Emollientien / Feuchtigkeitscremes

- IL-4-, IL-13- und JAK- (PDE4-) Inhibitoren

- Calcineurin-Inhibitoren

- Antibiotika und Antiseptika

- Andere Wirkstoffklassen

- Nach Verabreichungsweg

- Topisch

- Oral

- Injizierbar / Parenteral

- Nach Patientenaltersgruppe

- Pädiatrisch (0–17 Jahre)

- Erwachsene (18+ Jahre)

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken und Drogerien

- Online-Apotheken und Tele-Dermatologie-Plattformen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen praktizierende Dermatologen, Apotheker bei Kostenträgern, Krankenhauseinkäufer und Vertreter von Patientenorganisationen in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klären reale Wechselauslöser, typische Biologika-Dosierungsschemata und die erwartete Preiserosion nach dem Markteintritt von Biosimilars, was uns hilft, die Modellannahmen zu verfeinern.

Desk Research

Wir beginnen mit der Erfassung von Krankheitsprävalenz und Therapieakzeptanz anhand öffentlich zugänglicher epidemiologischer Daten der Weltgesundheitsorganisation, des International Eczema Council, des National Center for Health Statistics der US CDC, von Eurostat und des japanischen MHLW. Regulatorische Dossiers (FDA Drugs@, EMA EPARs) und Patenttrends, die über Questel erfasst werden, geben Aufschluss über Markteinführungszeitpläne und Exklusivitätsabläufe, die die prognostizierte Akzeptanz beeinflussen. Unternehmens-10-Ks, D&B Hoovers-Finanzdaten und Dow Jones Factiva-Nachrichtenströme liefern Basisdaten zu Umsätzen und Pipeline-Offenlegungen. Berufsverbände wie die American Academy of Dermatology und die European Federation of Allergy and Airways Diseases Patients' Associations stellen Benchmarks für Behandlungsmuster bereit. Diese Liste ist illustrativ; zahlreiche weitere Sekundärquellen fließen in unsere Einschätzung ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion von der Prävalenz zur behandelten Kohorte bildet den Nachfragepool, der anschließend durch selektive Bottom-up-Aggregationen des gewichteten durchschnittlichen Verkaufspreises multipliziert mit dem von wichtigen Lieferanten gemeldeten Volumen überprüft wird. Zu den zentralen Variablen des Modells zählen die diagnostizierte Prävalenz nach Schweregrad, Biologika-Penetrationsraten, mittlere jährliche Therapiekosten, der Umfang der Erstattung auf Länderebene sowie das erwartete Markteinführungsjahr von Biosimilars. Eine multivariate Regression verknüpft das Therapievolumen mit wirtschaftlichen Indikatoren (BIP pro Kopf) und politischen Stellhebeln (nationale Krankenversicherungsabdeckung), während eine Szenarioanalyse das Aufwärtspotenzial durch Pipeline-Zulassungen erfasst. Lücken bei den Bottom-up-Eingaben werden durch mediane Proxy-Werte geschlossen, die über Channel Checks ermittelt und im Rahmen der Validierung angepasst werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Varianzprüfung: historische Rückrechnungsprüfungen, quellenübergreifende Triangulation und Peer-Review. Berichte werden alle zwölf Monate aktualisiert; wesentliche regulatorische oder sicherheitsrelevante Ereignisse lösen Ad-hoc-Revisionen aus. Vor der Auslieferung an den Kunden stellt ein abschließender Analystencheck sicher, dass die Datei den aktuellsten Datenstand widerspiegelt.

Warum Mordors Ausgangsbasis für atopische Dermatitis das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Therapiekörbe, Preisannahmen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Abgrenzung des Geltungsbereichs und der jährliche Modellneuaufbau halten die Ergebnisse im Einklang mit nachprüfbaren Marktsignalen.

Zu den wesentlichen Treibern dieser Abweichungen zählen die unterschiedliche Einbeziehung von OTC-Feuchtigkeitspflegeprodukten, inkonsistente Biologika-Preiskurven und unterschiedliche Aktualisierungsintervalle. Einige Herausgeber berichten von einer aggressiven Pipeline-Akzeptanz, ohne die Erstattungszeitpläne zu validieren, während andere flache Preiskorridore anwenden, die die Biologika-Inflation unterschätzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 19,30 Mrd. (2025) | Mordor Intelligence | - |

| USD 17,64 Mrd. (2024) | Global Consultancy A | Umfasst nur Medikamentenverkäufe, die über Krankenhausapotheken erfasst werden; Einzel- und Online-Kanäle sind ausgeschlossen |

| USD 12,10 Mrd. (2024) | Industry Publisher B | Lässt Emollientien bei leichter Erkrankung außer Acht und wendet einen einheitlichen Biologika-Rabatt von 15 % ohne Bestätigung durch Kostenträger an |

Insgesamt zeigen diese Vergleiche, dass unsere ausgewogene, transparent belegte Ausgangsbasis – verankert in einer klaren Epidemiologie und validierten Preiseingaben – den Stakeholdern einen verlässlichen Maßstab für die Bewertung von Chancen und die Kalibrierung von Strategien bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für atopische Dermatitis heute und wie schnell wächst er?

Die Marktgröße für atopische Dermatitis erreichte im Jahr 2026 21,15 Milliarden USD und soll mit einem CAGR von 9,50 % bis 2031 auf 33,29 Milliarden USD wachsen.

Welche Wirkstoffklasse wächst am schnellsten?

IL-4-, IL-13- und JAK-Inhibitoren sollen bis 2031 jährlich um 11,20 % wachsen und damit alle anderen Kategorien übertreffen.

Warum gilt der Asien-Pazifik-Raum als wichtigste Wachstumsregion?

Die Aufnahme von Biologika in die Erstattungslisten in China und Indien, kombiniert mit einer steigenden Prävalenz infolge von Urbanisierung, treibt einen prognostizierten CAGR von 10,90 % für die Region an.

Was schränkt die Akzeptanz oraler JAK-Inhibitoren ein?

Warnhinweise in Kastenform, zusätzliche Laborüberwachung und Stufentherapieregeln der Kostenträger belasten das Vertrauen der Verschreiber und verlangsamen die Akzeptanz.

Wie werden Biosimilars die Preisgestaltung nach 2028 beeinflussen?

Patentabläufe für frühe Biologika sollen den Markteintritt von Biosimilars ermöglichen, was voraussichtlich die Preise um 30–40 % senken und den Zugang insbesondere in preissensiblen Märkten erweitern wird.

Welcher Vertriebskanal wächst am schnellsten?

Online-Apotheken und Tele-Dermatologie-Plattformen wachsen mit einem CAGR von 11,60 %, da virtuelle Versorgung zur Normalität wird und die Heimlieferung von Biologika zur Routine wird.

Seite zuletzt aktualisiert am: