Dermatologie-CRO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.02 Milliarden US-Dollar |

| Marktgröße (2031) | 8.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

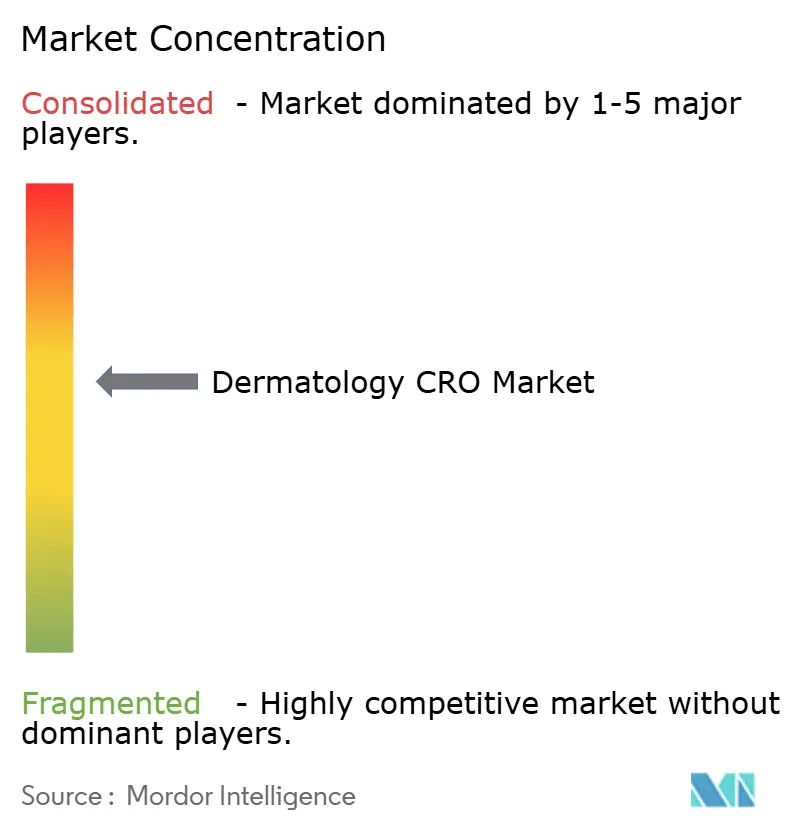

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dermatologie-CRO-Marktanalyse von Mordor Intelligence

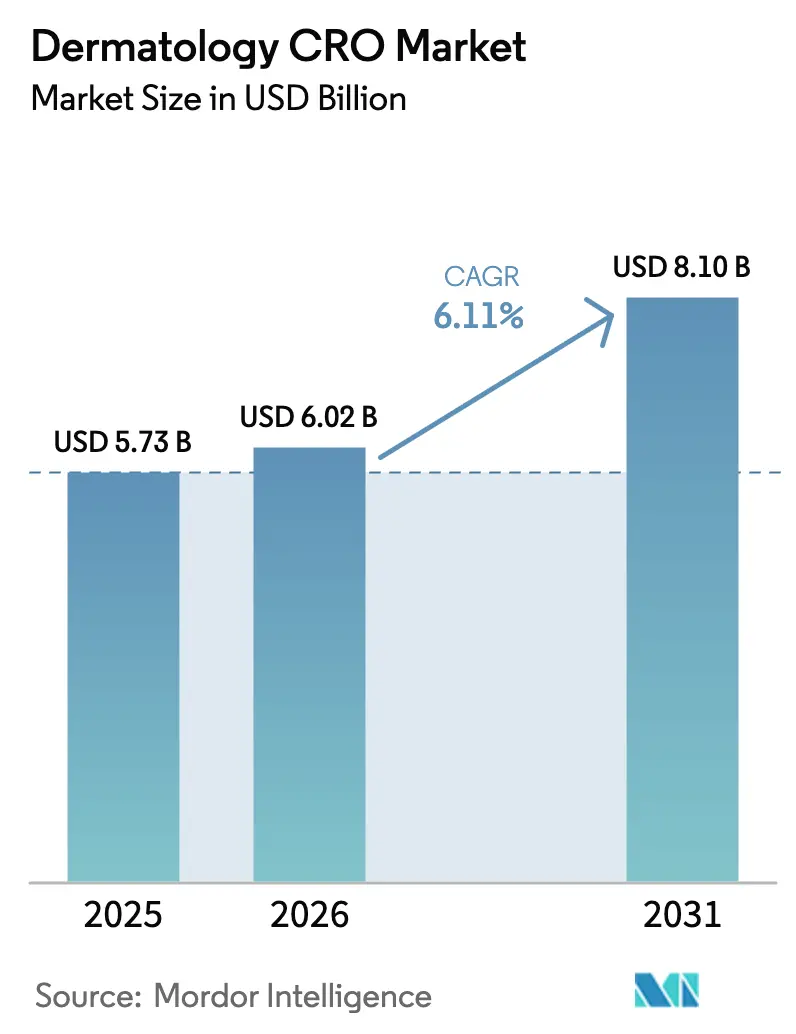

Die Dermatologie-CRO-Marktgröße soll von USD 5,73 Milliarden im Jahr 2025 und USD 6,02 Milliarden im Jahr 2026 auf USD 8,10 Milliarden bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,11 % verzeichnen.

Die Verlagerung der Sponsor-Pipelines hin zu Biologika, die auf chronisch-entzündliche Erkrankungen abzielen, zusammen mit dem Aufstieg von Genbearbeitungsplattformen für seltene Genodermatosen, erhöht die Nachfrage nach therapeutisch-spezifischer Auftragsforschungskompetenz. Investoren finanzieren Dermatologie-Frühphasenvorhaben auf Rekordniveau, und diese Unternehmen lagern regelmäßig mehr als 80 % der klinischen Abläufe aus, um Kapital für die Produktionsskalierung zu erhalten. Regulierungsbehörden auf beiden Seiten des Atlantiks erlauben nun adaptive und dezentralisierte Studiendesigns, die Zeitpläne verkürzen und die Kosten pro Patient senken, was Sponsoren dazu veranlasst, die Markteinführungsgeschwindigkeit gegenüber der Kostenkontrolle zu priorisieren. Unterdessen erzielen CROs, die KI-gestützte Läsionsbildgebung mit Echtzeit-Datenanalyse kombinieren können, Premiumpreise in Phase-II- und Zulassungsstudien.

Wichtigste Erkenntnisse des Berichts

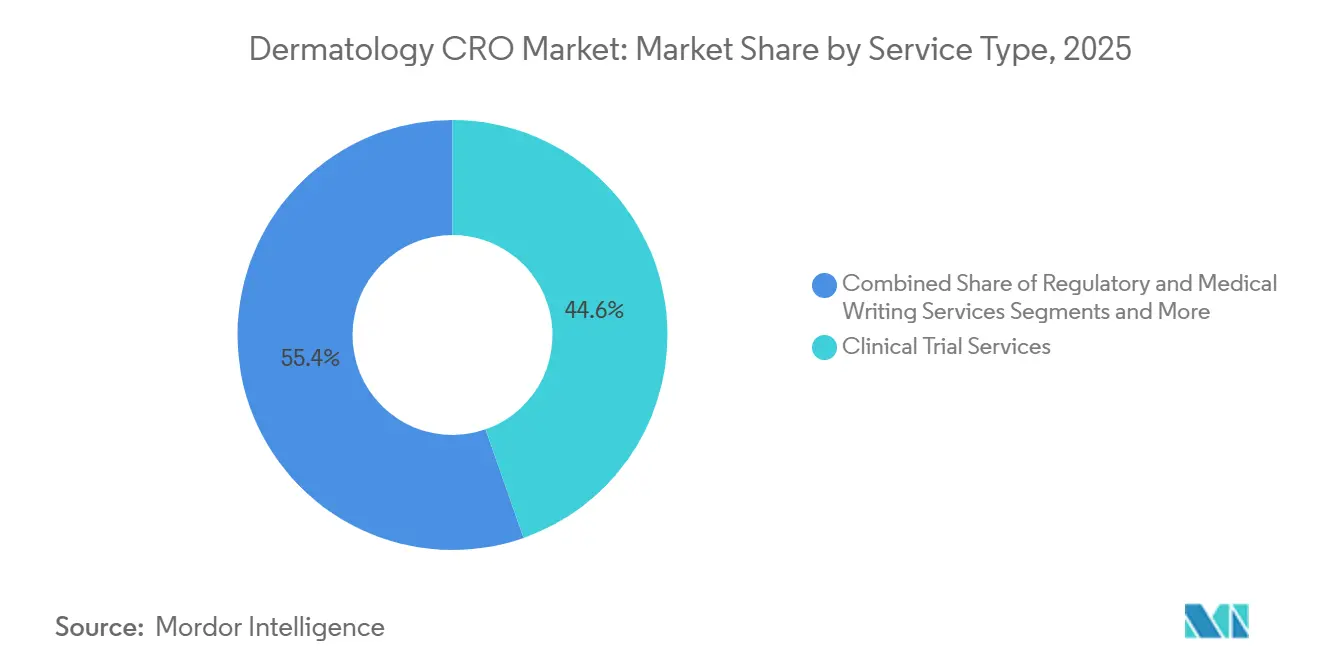

- Nach Servicetyp hielt Klinische Studiendienstleistungen im Jahr 2025 den führenden Anteil von 44,63 % am Dermatologie-CRO-Markt, während Datenmanagement & Biostatistik bis 2031 mit einer CAGR von 10,35 % am schnellsten wachsen soll.

- Nach Phase dominierte Phase II im Jahr 2025 mit 36,13 % des Dermatologie-CRO-Marktanteils, während Phase I im Zeitraum 2026–2031 die schnellste CAGR von 9,74 % verzeichnen soll.

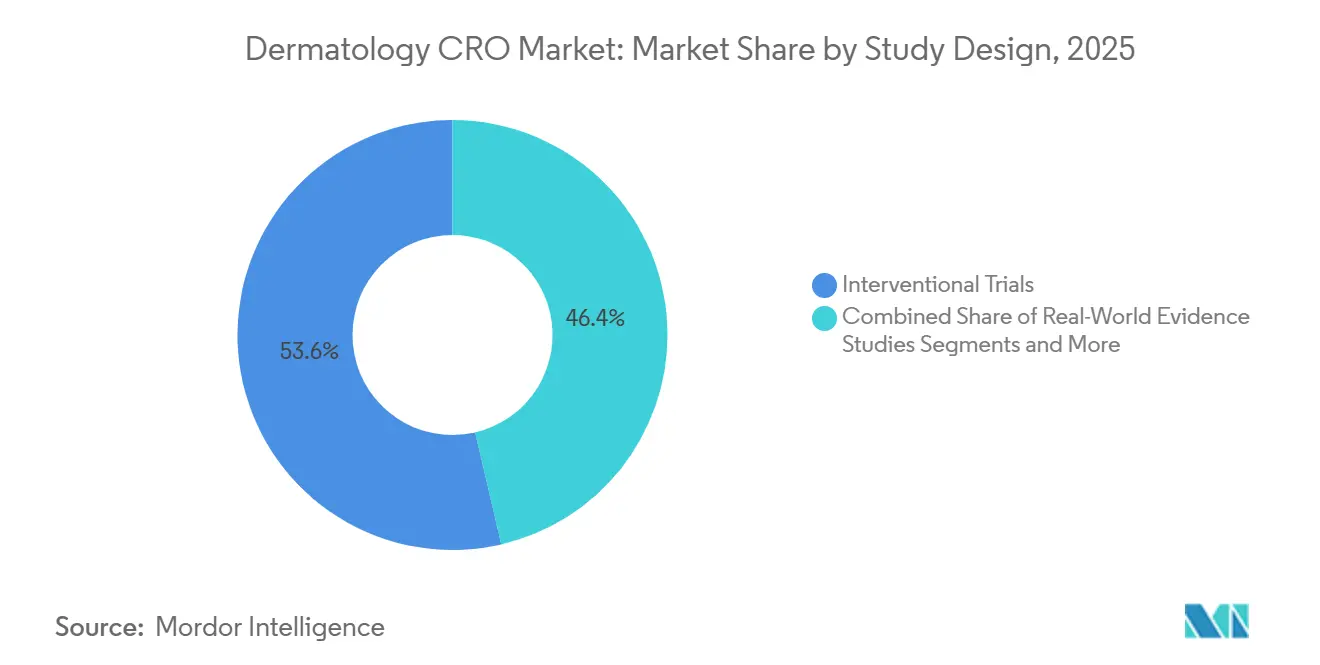

- Nach Studiendesign entfielen im Jahr 2025 53,64 % des Dermatologie-CRO-Marktanteils auf Interventionsstudien, während In-silico- / digitale Studien bis 2031 voraussichtlich mit einer CAGR von 10,53 % wachsen werden.

- Nach Sponsortyp führten Pharmaunternehmen im Jahr 2025 mit einem Anteil von 61,75 % am Dermatologie-CRO-Markt, während Biotechnologieunternehmen bis 2031 mit einer CAGR von 9,43 % expandieren sollen.

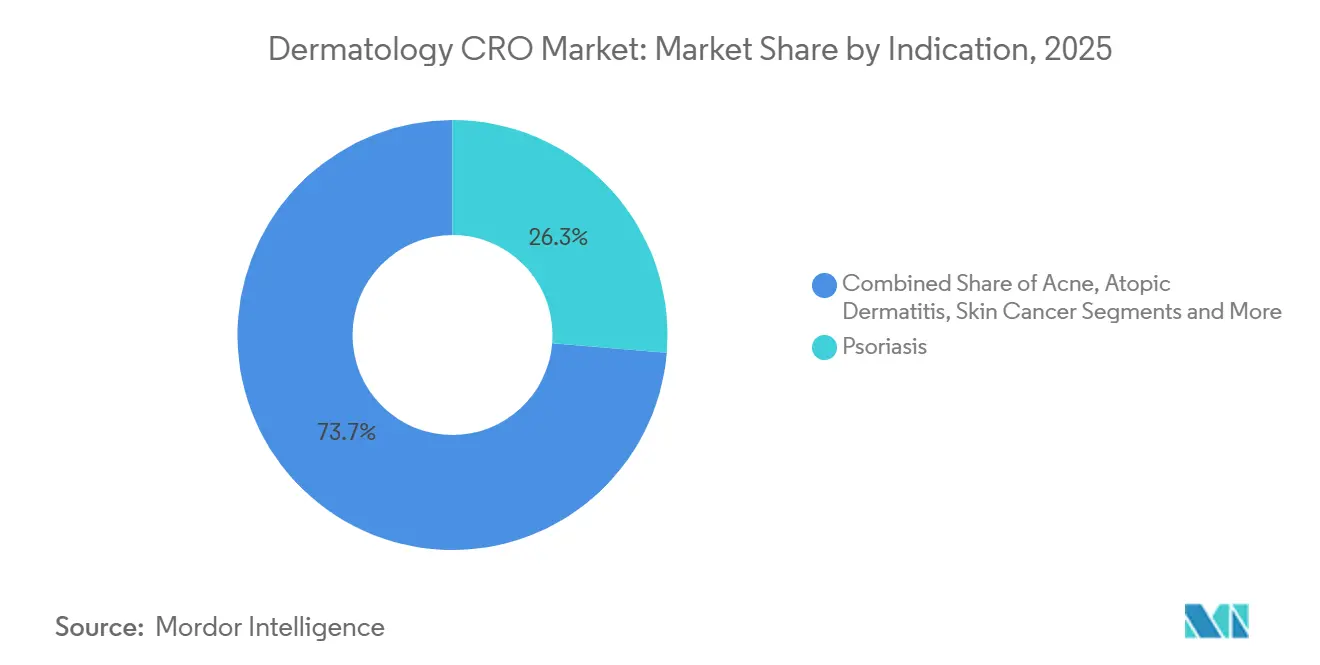

- Nach Indikation behielt Psoriasis im Jahr 2025 den größten Anteil von 26,31 % an der Dermatologie-CRO-Marktgröße, während seltene dermatologische Erkrankungen bis 2031 die höchste CAGR von 8,24 % verzeichnen sollen.

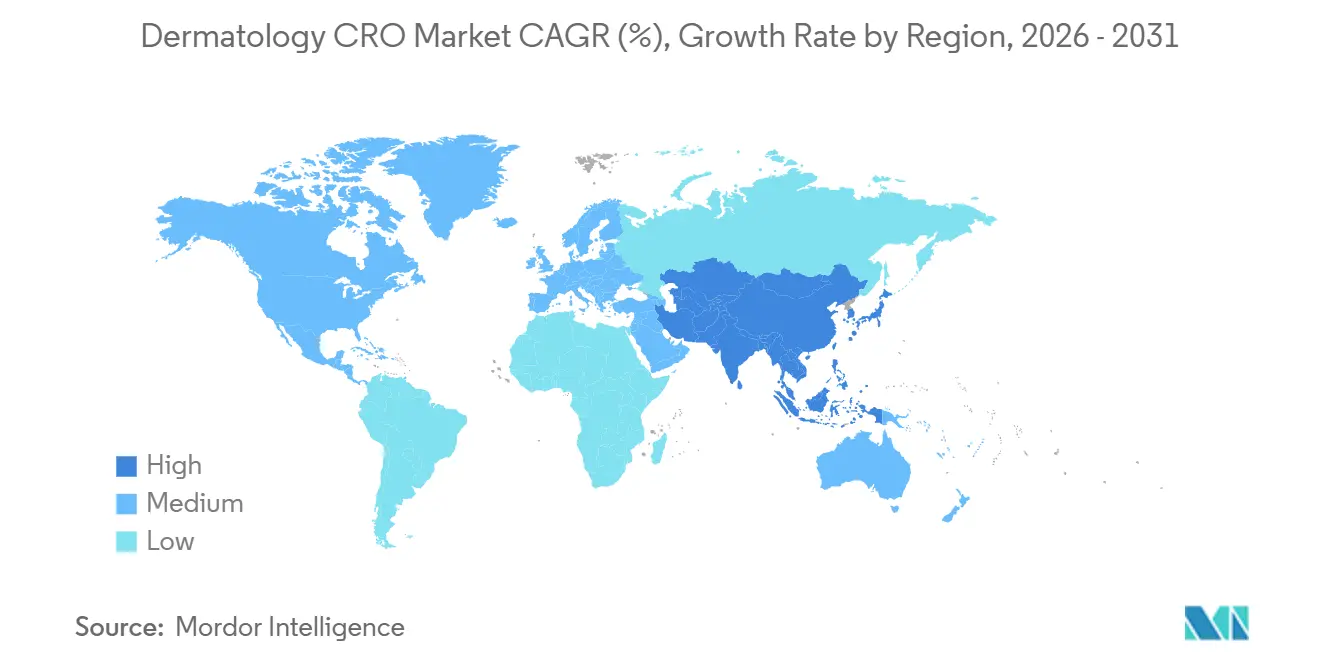

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,42 % des Dermatologie-CRO-Marktanteils, während Asien-Pazifik bis 2026–2031 die stärkste CAGR von 8,46 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Dermatologie-CRO-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Hauterkrankungen | +1.2% | Global, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende F&E-Investitionen durch dermatologiefokussierte Pharma- und Biotechunternehmen | +1.5% | Nordamerika, Europa, aufstrebende Asien-Pazifik- Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung durch Sponsoren an spezialisierte Dermatologie-CROs | +1.8% | Nordamerika, Europa, Kernmärkte Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unterstützung für adaptive & beschleunigte Zulassungswege | +0.7% | Nordamerika, EU, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Dezentralisierte / virtuelle Studien ermöglicht durch KI-Bildgebung | +1.0% | Schnellere Akzeptanz in Nordamerika, ausgewählte EU-Länder | Mittelfristig (2–4 Jahre) |

| Aufkommende Nachfrage nach UV-induzierten DNS-Schaden-Biomarkern | +0.4% | Frühe Dynamik in Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Auslagerung durch Sponsoren an spezialisierte Dermatologie-CROs

Sponsoren wechseln von Generalanbietern zu Nischen-CROs, die Prüfer in der PASI-, EASI- und Investigator-Global-Assessment-Bewertung schulen. Funktionale Dienstleistungsvereinbarungen betten CRO-Personal in Sponsorenteams ein, was eine engere Aufsicht ermöglicht und gleichzeitig Monitoring- und Abstimmungsaufgaben auslagert. Endpunktvariabilität kann die Stichprobengrößen um bis zu 30 % aufblähen, wenn Bewerter keine Zertifizierung besitzen, weshalb Sponsoren Aufschläge zahlen – die bei globalen Zulassungsstudien oft USD 15 Millionen übersteigen – an Partner, die eine zentralisierte Bildadjudikation garantieren. Das Muster ist am stärksten in Phase-II-Programmen für Psoriasis und atopische Dermatitis ausgeprägt und breitet sich in Asien-Pazifik aus, da westliche Unternehmen die Anforderungen des chinesischen Zentrums für Arzneimittelbewertung und die japanischen Anforderungen zur ethnischen Sensitivität navigieren. Nischen-CROs, die proprietäre Schulungsmodule besitzen, gewinnen weiterhin Verträge, selbst wenn der Preiswettbewerb zunimmt.

Wachsende F&E-Investitionen durch dermatologiefokussierte Pharma- und Biotechunternehmen

Die F&E-Ausgaben der zehn größten Pharmaunternehmen in der Dermatologie stiegen von USD 8 Milliarden im Jahr 2021 auf USD 11 Milliarden im Jahr 2025, da sich die Pipelines in Richtung IL-13-, IL-17- und IL-23-Signalwege diversifizierten. Die Risikofinanzierung überstieg im Jahr 2024 USD 2,3 Milliarden und lenkte Kapital in Gentherapie- und RNA-Interferenz-Start-ups. Da diese jüngeren Unternehmen über begrenzte interne Ressourcen verfügen, lagern sie 80–90 % der klinischen Arbeit aus, was den globalen Dermatologie-CRO-Markt ankurbelt. Jüngste FDA-Zulassungen für Deucravacitinib und Lebrikizumab validierten neuartige Wirkmechanismen und stärkten den Appetit der Sponsoren auf weitere Dermatologie-Assets.

Dezentralisierte / virtuelle Dermatologie-Studien ermöglicht durch KI-gestützte Bildgebung

Der FDA-Leitfaden von 2023 zu dezentralisierten Studien erlaubt die Fernfotografie von Läsionen, sofern Sponsoren die Bildqualität validieren.[1]Abteilung für Arzneimittelinformation, „Leitfaden zu dezentralisierten klinischen Studien”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Bis 2025 nutzten rund 30 % der Phase-II-Studien Telemedizin oder Smartphone-Apps für mindestens einen Endpunkt. Canfield-Scientific-Systeme mit Modulen für maschinelles Lernen sind in 40 % der nordamerikanischen Studien vertreten, während DSGVO-konforme Plattformen in Europa dominieren. KI-Klassifikatoren, die auf mehr als 100.000 Bildern trainiert wurden, erreichen nun die Interrater-Zuverlässigkeit von Dermatologen, senken die Kosten pro Patient um USD 1.200 und verkürzen die Einschreibungszeiträume um bis zu 25 %. Sponsoren sind bei vollständig virtuellen Kontrollgruppen außerhalb der Vereinigten Staaten noch vorsichtig, aber hybride Modelle bewegen sich in Richtung Mainstream-Akzeptanz.

Regulatorische Unterstützung für adaptive & beschleunigte Studienzulassungswege

Der FDA-Leitfaden zur Dermatologie vom Dezember 2024 erlaubt vordefinierte Zwischenauswertungen zur Anpassung der Stichprobengröße oder zum Ausschluss unwirksamer Studienarme.[2]Büro des Kommissars, „Leitfaden für adaptive Studiendesigns für klinische Studien mit Arzneimitteln und biologischen Produkten für die Industrie”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Die Europäische Arzneimittelagentur harmonisierte Anfang 2025 die Endpunkt-Rahmenwerke und erkannte patientenberichtete Ergebnisse wie POEM als co-primäre Maßnahmen an. Die Anzahl der Breakthrough-Therapy-Designierungen für Hauterkrankungsmedikamente stieg von acht im Jahr 2022 auf vierzehn im Jahr 2024.[3]Ausschuss für Humanarzneimittel, „Leitlinie zu harmonisierten Dermatologie-Endpunkten”, Europäische Arzneimittelagentur, ema.europa.eu Bayesianische Statistiker und regulatorische Autoren für Orphan-Arzneimittel sind nun zentrale Personalbedarfe für CROs, die Seltene-Erkrankungen-Programme verfolgen. Zusammengenommen verkürzen diese politischen Veränderungen die Zulassungszeiträume um bis zu sechs Monate und reduzieren Protokolländerungen über Grenzen hinweg.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten & Komplexität subjektiver Endpunkte | -0.8% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Prüfermangel & Rekrutierungsengpässe | -0.6% | Global, schwerwiegend in Asien-Pazifik und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Bedenken zur Datenintegrität bei KI-gestützter Bewertung | -0.3% | Regulatorische Kontrolle am höchsten in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Margendruck durch interne digitale Plattformen | -0.5% | Konzentriert bei den Top-10-Pharma- Sponsoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten & Komplexität von Dermatologie-Studien aufgrund subjektiver Endpunkte

Die Kosten pro Patient liegen 25–35 % höher als bei Onkologie- oder Kardiologiestudien vergleichbarer Größe, da PASI- und EASI-Bewertungen zertifizierte Bewerter, fotografische Dokumentation und eine zentralisierte Überprüfung erfordern. Eine Phase-III-Psoriasis-Studie mit 600 Patienten kann USD 40 Millionen übersteigen, wobei USD 8 Millionen für endpunktspezifische Aktivitäten eingeplant sind. Um die Interrater-Variabilität von bis zu 30 % auszugleichen, überrekrutieren Sponsoren routinemäßig um 10–20 %. Die FDA besteht nun auf Zuverlässigkeitsstudien vor dem Beginn der Zulassungsstudie, was die Entwicklung um neun Monate verlängert. Kleinere Biotechnologieunternehmen schränken manchmal den geografischen Umfang ein oder verzögern Markteinführungen, was das kurzfristige Wachstum im globalen Dermatologie-CRO-Markt dämpft.

Prüfermangel & Patientenrekrutierungsengpässe

Die globale Beteiligung von Dermatologen an der klinischen Forschung wächst jährlich nur um 3 %, was hinter dem jährlichen Anstieg der Studienbeginne von 8 % zurückbleibt. Die Vereinigten Staaten zählen weniger als 1.500 Hauptprüfer für die Dermatologie von insgesamt 12.000 praktizierenden Dermatologen. Eine Prävalenz seltener Erkrankungen von unter 1 zu 50.000 erfordert eine länderübergreifende Einschreibung, häufig unter Einbeziehung von Patientenorganisationsregistern. Zu den Hürden in Asien-Pazifik gehören die krankenhausbasierte Akkreditierung in China und die fragmentierten staatlichen Vorschriften in Indien. CROs, die Netzwerke im Voraus aufbauen und elektronische Gesundheitsakten zur Patientensuche nutzen, erhöhen die Budgets um 10–15 %, aber diese Bemühungen bleiben unerlässlich, um die Zeitpläne einzuhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Klinische Studiendienstleistungen behalten die Führung, während Analytik an Dynamik gewinnt

Klinische Studiendienstleistungen machten im Jahr 2025 44,63 % des globalen Dermatologie-CRO-Marktanteils aus und bleiben zentral, da Sponsoren schlüsselfertige Protokollentwicklung, Monitoring und Sicherheitsberichterstattung benötigen. Die Nachfrage ist besonders hoch in Phase-II-Psoriasis-Studien, bei denen eine schnelle Dosisfindung entscheidend ist. Datenmanagement & Biostatistik ist jedoch der am schnellsten wachsende Bereich und soll bis 2031 eine CAGR von 10,35 % verzeichnen, da Sponsoren Echtzeit-Dashboards und KI-gestützte Bewertung anstreben. Die globale Dermatologie-CRO-Marktgröße für Analytik ist gewachsen, da CROs die elektronische Datenerfassung mit Läsionsklassifikatoren integrieren und Adjudikationszyklen auf Tage verkürzen. Sekundäre Dienstleistungen wie Regulatorische & Medizinische Schreibdienstleistungen erzielen Premiumgebühren für Orphan-Arzneimittel-Dossiers, während Post-Market-Überwachung an Relevanz gewinnt, da beschleunigte Biologika-Zulassungen mit langfristigen Sicherheitsverpflichtungen verbunden sind.

Kleinere, aber wesentliche Einnahmequellen entstehen aus der präklinischen Prüfung topischer Formulierungen und Qualitäts- & Compliance-Audits. Drei FDA-Warnschreiben im Jahr 2024 zitierten eine unzureichende Quelldokumentenverifizierung und veranlassten Sponsoren, CROs mit unabhängigen Auditteams zu beauftragen. Der Wettbewerb verschärft sich rund um die Bereitschaft für dezentralisierte Studien; Anbieter, die Telemedizin in das Standard-Monitoring integrieren, erzielen höhere Margen als solche, die nur standardisierte Standortüberwachung anbieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Phase: Proof-of-Concept dominiert, aber First-in-Human nimmt zu

Phase II dominierte im Jahr 2025 mit 36,13 % des Umsatzes und spiegelt ihre Rolle bei der Festlegung von Biopsie-, Bildgebungs- oder Biomarker-Endpunkten wider, bevor Sponsoren sich zu Phase-III-Programmen im Wert von USD 100 Millionen verpflichten. Adaptive Designs reduzieren die Kohortengröße, dennoch bleibt Phase II das Arbeitspferd für Psoriasis, atopische Dermatitis und aufkommende IL-17-Assets. Die globale Dermatologie-CRO-Marktgröße im Zusammenhang mit Phase I beschleunigt sich mit einer CAGR von 9,74 %, da Genbearbeitungs- und topische RNA-Interferenz-Wirkstoffe in die Klinik eintreten. Diese neuartigen Modalitäten erfordern einzigartige Sicherheitslabore und pharmakodynamische Probenahmen und eröffnen Nischen für CROs, die Leukapherese-Einheiten oder GMP-Hautbiopsie-Einrichtungen betreiben.

Das Phase-III-Wachstum ist stabiler, da Sponsoren Zwischenanalysen nutzen, um die kommerzielle Positionierung mit weniger Patienten zu sichern. Phase-IV-Register sichern trotz geringerem Vertragswert einen stetigen Umsatz, da Regulierungsbehörden eine Sicherheitsnachverfolgung in der realen Welt für systemische Immunmodulatoren erwarten. CROs, die Anspruchsdatenbanken und EHR-Verknüpfungen besitzen, gewinnen einen überproportionalen Anteil dieser Zulassungsstudien.

Nach Studiendesign: Interventionsstudien bleiben dominant, während In-silico-Modelle bei Regulierungsbehörden Gehör finden

Interventionsstudien repräsentierten im Jahr 2025 53,64 % des globalen Dermatologie-CRO-Marktanteils, da randomisierte kontrollierte Studien für die Erweiterung der Zulassung unverzichtbar bleiben. Sponsoren konzipieren aktiv kontrollierte Studien, um ethische Bedenken hinsichtlich der Placebo-Exposition bei chronischen Erkrankungen zu vermeiden. Beobachtungsstudien dienen dem Evidenzbedarf der Kostenträger, insbesondere in Märkten, in denen die vergleichende Wirksamkeit die Erstattung beeinflusst. Programme zur Nutzung von Daten aus der realen Welt florieren unter dem FDA-Leitfaden von 2024, der Zulassungsänderungen auf Basis strukturierter Registerdaten erlaubt, sofern vordefinierte Kriterien erfüllt sind.

In-silico-Studien sollen eine CAGR von 10,53 % verzeichnen, unterstützt durch virtuelle Vergleichsarme, die die Placebo-Einschreibung um 40 % reduzieren können. Die erste FDA-zugelassene In-silico-Kontrolle für Psoriasis im Jahr 2025 schuf einen Präzedenzfall. Obwohl solche Designs derzeit auf frühe Phasen beschränkt sind, schätzen Sponsoren Zeiteinsparungen von sechs Monaten. CROs, die synthetische Arme aus historischen Datensätzen generieren können, positionieren sich für Premiumaufträge, sobald Regulierungsbehörden die Anwendbarkeit ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sponsortyp: Große Pharmaunternehmen dominieren weiterhin die Budgets, aber Biotechkapital treibt das Wachstum an

Pharmaunternehmen hielten im Jahr 2025 61,75 % des globalen Dermatologie-CRO-Marktanteils und verlassen sich auf Full-Service-Partner zur Durchführung globaler Phase-III-Studien, die milliardenschwere Biologika-Franchises unterstützen. Sie legen Wert auf Kopf-an-Kopf-Wirksamkeit gegenüber etablierten Wirkstoffen und fordern ein robustes Sicherheitsmonitoring, um neuere IL-23- oder JAK-Inhibitoren zu differenzieren. Biotechnologieunternehmen sind trotz kleinerer Budgets mit einer CAGR-Prognose von 9,43 % bis 2031 der volumenmäßige Wachstumsmotor. Venture-finanzierte Start-ups lagern nahezu alle Abläufe aus und bevorzugen flexible, modulare Dienstleistungen gegenüber monolithischen Verträgen. Medizinische und ästhetische Gerätesponsoren tragen inkrementellen Aufwärtspotenzial durch Studien zu Laserresurfacing-Systemen und transdermalen Pflastern bei.

Akademische Prüfer fungieren häufig als Co-Sponsoren, insbesondere in Seltene-Erkrankungen-Programmen, bei denen Patientenregister in Universitätskliniken angesiedelt sind. Öffentlich-private Partnerschaften vergrößern den globalen Dermatologie-CRO-Markt weiter, da Regierungen translationale Forschung zu UV-induziertem DNS-Schaden und Photoaging-Biomarkern finanzieren.

Nach Indikation: Psoriasis dominiert den Umsatz, aber seltene Erkrankungen treiben die Dynamik an

Psoriasis generierte im Jahr 2025 26,31 % des Umsatzes, was mit ihrer globalen Prävalenz von 125 Millionen Patienten und der robusten biologischen Erstattung übereinstimmt. Sponsoren lagern häufig große Bestätigungsstudien aus, die Wirkungseintrittsgeschwindigkeit, Dosierungskomfort oder Dauerhaftigkeit vergleichen. Atopische Dermatitis ist der zweitgrößte Bereich, angetrieben durch JAK-Inhibitoren und topische PDE4-Wirkstoffe. Akne-Studien bleiben kleinere Verträge, da viele Produkte Generika oder kosmetischer Natur sind.

Seltene dermatologische Erkrankungen, die derzeit nur einen kleinen Anteil ausmachen, sollen bis 2031 eine CAGR von 8,24 % verzeichnen, da CRISPR-basierte und Genersatztherapien Orphan-Arzneimittel-Designierungen erhalten. Die globale Dermatologie-CRO-Marktgröße im Zusammenhang mit Ultra-Orphan-Studien profitiert von beschleunigten FDA-Überprüfungen und einer siebenjährigen Exklusivität, die Premiumpreise für CROs rechtfertigen. Hautkrebs-Studien, insbesondere für topische Behandlungen des Basalzellkarzinoms, fügen spezialisierte Bildgebungs- und Rezidiv-Endpunkte hinzu und schaffen eine weitere Nische für die Differenzierung von CROs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste im Jahr 2025 39,42 % des globalen Dermatologie-CRO-Marktanteils, da die Vereinigten Staaten Sponsorhauptsitze, Prüfernetzwerke und FDA-Anreize konzentrieren, die Zulassungen beschleunigen. Die Kosten pro Patient bleiben am höchsten, dennoch akzeptieren Sponsoren den Aufschlag, da US-Daten Kostenträgerverhandlungen untermauern. Kanada und Mexiko expandieren stetig als multiethnische Einschreibungszentren, die die Gesamtstudienbudgets um bis zu 30 % reduzieren.

Europa mit Deutschland, Frankreich und dem Vereinigten Königreich führt die Volumina aufgrund harmonisierter Prozesse der Europäischen Arzneimittelagentur und weit verbreiteter elektronischer Gesundheitsakten, die die Rekrutierung erleichtern. Die Endpunktharmonisierung der Europäischen Arzneimittelagentur im Jahr 2025 reduzierte grenzüberschreitende Protokolländerungen um zwei Monate und senkte die Direktkosten. Südliche Märkte wie Italien und Spanien ziehen nun Dermatologie-Studien mit 25 % niedrigeren Kosten pro Patient an, während die Prüferqualität erhalten bleibt.

Asien-Pazifik soll bis 2031 die schnellste CAGR von 8,46 % verzeichnen. China verkürzte die Studiengenehmigungen bis 2025 auf neun Monate, und Japans überarbeitete Preisgestaltung belohnt First-in-Class-Dermatologie-Medikamente, was den Appetit der Sponsoren anheizt. Indien bietet Kosteneinsparungen von 50–60 %, kämpft aber mit Prüfermangel und fragmentierten staatlichen Vorschriften. Australien und Südkorea bieten trotz geringerem Volumen schnelle Ethikprüfungszyklen, die für Frühphasen-Gentherapiestudien attraktiv sind.

Der Nahe Osten & Afrika und Südamerika tragen derzeit bescheidene Umsätze bei, ziehen aber Protokolle für seltene Erkrankungen an, bei denen Patientencluster vorhanden sind. Saudi-Arabien und die Vereinigten Arabischen Emirate investieren im Rahmen der wirtschaftlichen Diversifizierung in Forschungszentren, während Brasilien und Argentinien Sponsoren mit 20 % niedrigeren Monitoring-Gebühren trotz längerer Genehmigungszeiträume anlocken.

Wettbewerbslandschaft

Der Wettbewerb ist moderat bis hoch. Die Unternehmen nutzen globale Prüfernetzwerke, proprietäre Bildgebungssoftware und regulatorische Tiefe, um große Phase-III-Verträge zu sichern. Mittelgroße Spezialisten wie TFS HealthScience und Dermatology Contract Research Inc. konzentrieren sich auf seltene Erkrankungen und Prüferschulung, was trotz kleinerer Größe Premiumpreise ermöglicht. Funktionale Dienstleistungsmodelle ermöglichen es Sponsoren, Monitoring von einem Anbieter und Datenmanagement von einem anderen zu kombinieren, was die Macht von Komplettanbietern verringert.

Technologiegetriebene Disruptoren, darunter Science 37 und Medable, verfolgen vollständig virtuelle Studien. Die regulatorische Akzeptanz bleibt auf frühe Phasen beschränkt, aber ihre Plattformen setzen etablierte Anbieter unter Druck, Telemedizin und synthetische Arme zu integrieren. Große CROs reagieren mit Übernahmen von eClinical-Start-ups und Allianzen mit Bildgebungsunternehmen; Syneos Health beispielsweise integriert die Canfield-KI-Läsionsanalyse in seine Arbeitsabläufe. Die Preissetzungsmacht erodiert bei standardisierter Phase-III-Durchführung, während CROs, die Expertise in adaptivem Design, Rekrutierung für seltene Erkrankungen und In-silico-Modellierung nachweisen, ihre Margen verteidigen.

Sponsoren selbst schaffen Gegenwind, indem sie in interne digitale Plattformen investieren, die traditionelle CRO-Funktionen replizieren. Pfizer und Novartis verfügen über interne Monitoring-Dashboards, was die Abhängigkeit von externen Partnern außer für therapeutische Expertise reduziert. Vor diesem Hintergrund betonen CROs Domänenwissen, globale regulatorische Intelligenz und kuratierte Prüferbeziehungen als Differenzierungsmerkmale, die für Sponsoren schwer zu reproduzieren bleiben.

Marktführer im Dermatologie-CRO-Bereich

Charles River Laboratories

ICON plc

IQVIA Holdings Inc.

Parexel International Corporation

Syneos Health Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Vidac Pharma initiierte ein In-vivo-präklinisches Psoriasis-Programm und markierte damit seine erste Expansion außerhalb der Onkologie.

- Februar 2026: Lightship übernahm Veda Trials, um End-to-End-Abläufe auf Gemeinschafts-Dermatologie- und Allergiestandorte in den Vereinigten Staaten auszuweiten.

- Januar 2026: LyfeSci Research & Innovation kaufte Clinically Media und integrierte datengestützte Patientenrekrutierung in sein Full-Service-CRO-Angebot.

Berichtsumfang des globalen Dermatologie-CRO-Markts

Gemäß dem Berichtsumfang ist eine Dermatologie-Auftragsforschungsorganisation ein spezialisierter Dienstleister, der klinische Studien für hautbezogene Therapien durchführt und dabei Studiendesign, Patientenrekrutierung, regulatorische Einreichungen und Datenmanagement verwaltet.

Der Dermatologie-CRO-Marktbericht ist nach Servicetyp, Phase, Studiendesign, Sponsortyp, Indikation und Geografie segmentiert. Nach Servicetyp ist der Markt in Präklinische Dienstleistungen, Klinische Studiendienstleistungen, Post-Market-Überwachung & Pharmakovigilanz, Regulatorische & Medizinische Schreibdienstleistungen, Datenmanagement & Biostatistik sowie Qualitäts- & Compliance-Auditing segmentiert. Nach Phase ist der Markt in Phase I, Phase II, Phase III und Phase IV segmentiert. Nach Studiendesign ist der Markt in Interventionsstudien, Beobachtungsstudien, Studien zur Nutzung von Daten aus der realen Welt sowie In-silico-/digitale Dermatologie-Studien segmentiert. Nach Sponsortyp ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, Medizinische & ästhetische Geräteunternehmen sowie Akademische & Forschungsinstitute segmentiert. Nach Indikation ist der Markt in Akne, Psoriasis, Atopische Dermatitis, Hautkrebs und Seltene dermatologische Erkrankungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Präklinische Dienstleistungen |

| Klinische Studiendienstleistungen |

| Post-Market-Überwachung & Pharmakovigilanz |

| Regulatorische & Medizinische Schreibdienstleistungen |

| Datenmanagement & Biostatistik |

| Qualitäts- & Compliance-Auditing |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Interventionsstudien |

| Beobachtungsstudien |

| Studien zur Nutzung von Daten aus der realen Welt |

| In-silico- / digitale Dermatologie-Studien |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Medizinische & ästhetische Geräteunternehmen |

| Akademische & Forschungsinstitute |

| Akne |

| Psoriasis |

| Atopische Dermatitis |

| Hautkrebs |

| Seltene dermatologische Erkrankungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Präklinische Dienstleistungen | |

| Klinische Studiendienstleistungen | ||

| Post-Market-Überwachung & Pharmakovigilanz | ||

| Regulatorische & Medizinische Schreibdienstleistungen | ||

| Datenmanagement & Biostatistik | ||

| Qualitäts- & Compliance-Auditing | ||

| Nach Phase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Nach Studiendesign | Interventionsstudien | |

| Beobachtungsstudien | ||

| Studien zur Nutzung von Daten aus der realen Welt | ||

| In-silico- / digitale Dermatologie-Studien | ||

| Nach Sponsortyp | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Medizinische & ästhetische Geräteunternehmen | ||

| Akademische & Forschungsinstitute | ||

| Nach Indikation | Akne | |

| Psoriasis | ||

| Atopische Dermatitis | ||

| Hautkrebs | ||

| Seltene dermatologische Erkrankungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der globale Dermatologie-CRO-Markt bis 2031 wachsen?

Es wird prognostiziert, dass er von 2027 bis 2031 mit einer CAGR von 6,11 % wächst und bis zum Ende des Prognosezeitraums USD 8,10 Milliarden erreicht.

Welcher Servicetyp wird wertmäßig am schnellsten wachsen?

Datenmanagement & Biostatistik soll die schnellste CAGR von 10,35 % verzeichnen, da Sponsoren Echtzeit-Analytik und KI-Läsionsbewertung einsetzen.

Warum sind Biotechnologie-Sponsoren so wichtig für die künftige Nachfrage?

Venture-finanzierte Biotechunternehmen lagern bis zu 90 % der klinischen Abläufe aus und treiben eine CAGR von 9,43 % für CRO-Umsätze im Zusammenhang mit diesen Unternehmen bis 2031 an.

Welche geografische Region bietet die höchsten Wachstumsaussichten?

Asien-Pazifik soll mit einer CAGR von 8,46 % wachsen, bedingt durch schnellere Zulassungen in China und Preisanreize Japans für neuartige Hauttherapien.

Wie verändern dezentralisierte Studien die Dermatologie-Forschung?

FDA-Leitlinien erlauben nun Fernbildgebung und Telemedizin-Besuche, was die Kosten pro Patient um USD 1.200 und die Einschreibungszeiten um bis zu 25 % senkt.

Welche Indikation bietet heute die stärkste Umsatzbasis?

Psoriasis hält den größten Anteil von 26,31 % dank mehrerer Anti-IL-23-Biologika-Franchises und fortlaufender Kopf-an-Kopf-Studien.

Seite zuletzt aktualisiert am: