Marktgröße und Marktanteil für Power-over-Ethernet-(PoE)-Switches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.31 Milliarden US-Dollar |

| Marktgröße (2031) | 10.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.21% CAGR |

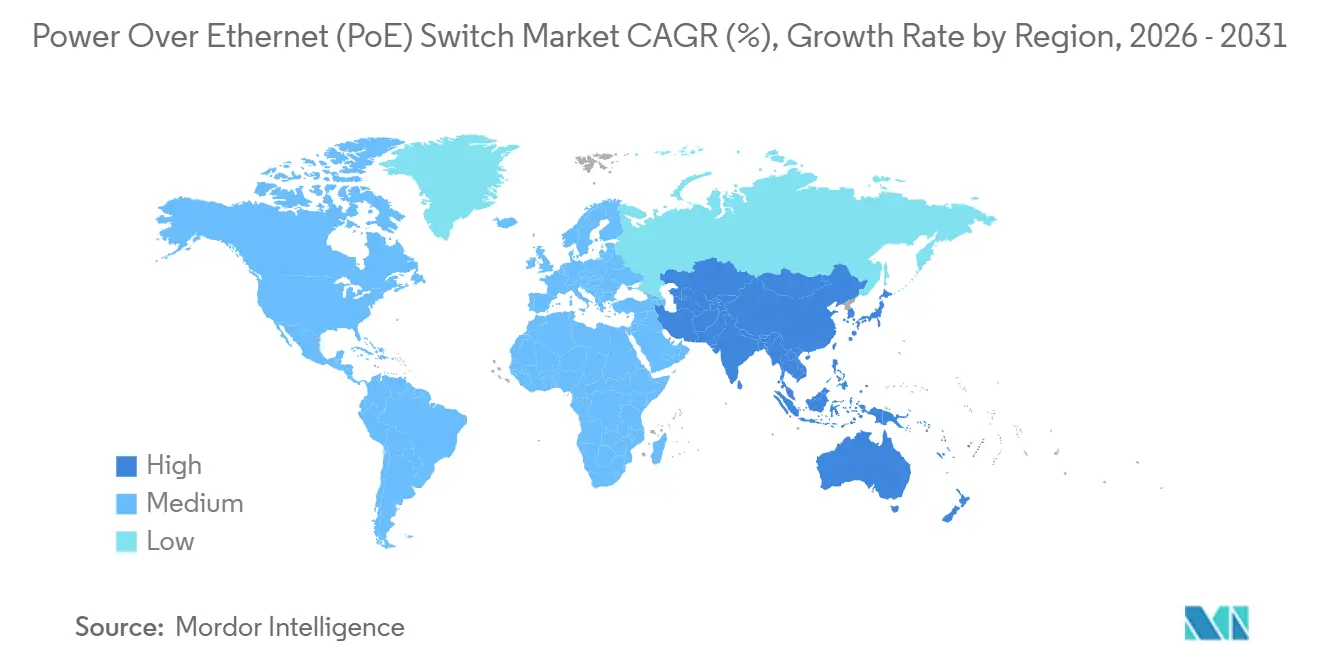

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

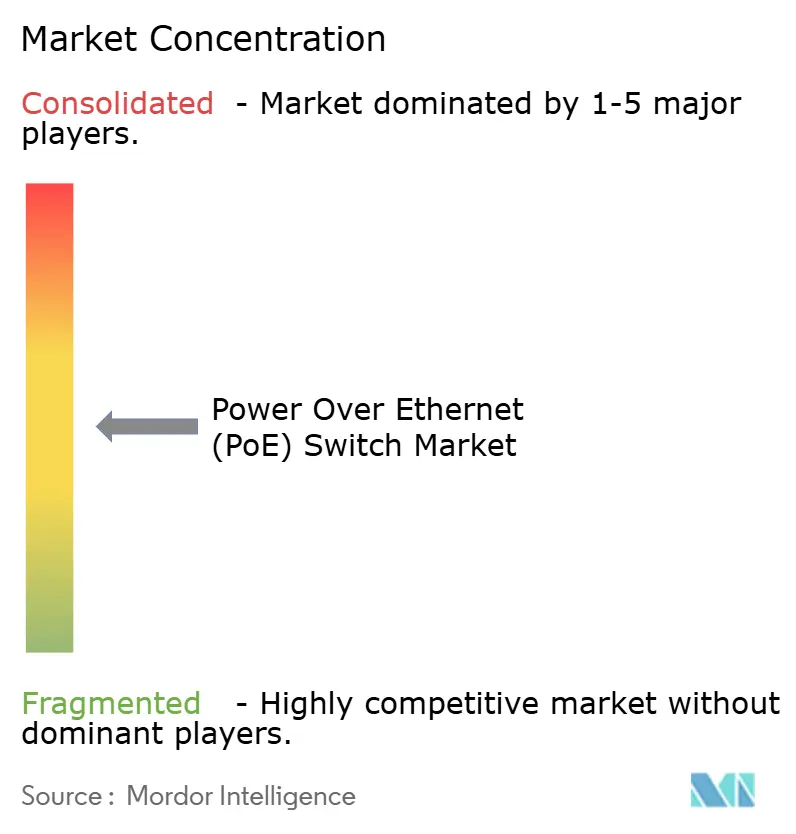

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Power-over-Ethernet-(PoE)-Switches von Mordor Intelligence

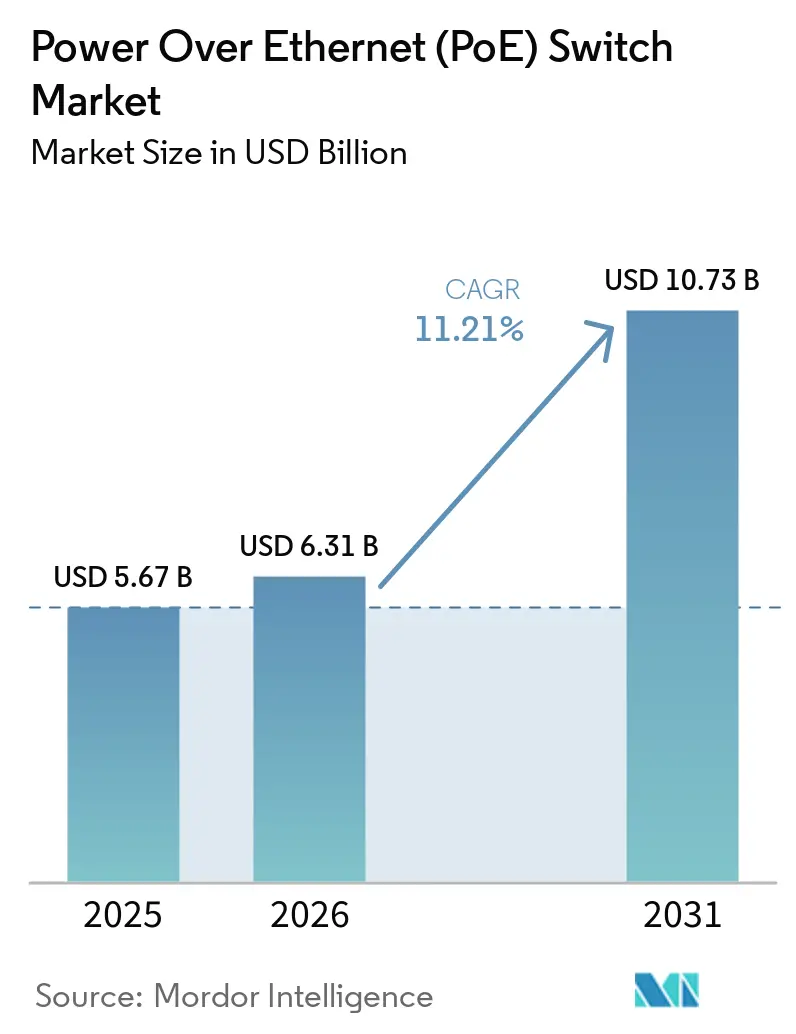

Die Marktgröße für Power-over-Ethernet-(PoE)-Switches wird voraussichtlich von 5,67 Milliarden USD im Jahr 2025 und 6,31 Milliarden USD im Jahr 2026 auf 10,73 Milliarden USD bis 2031 anwachsen, was einer CAGR von 11,21 % zwischen 2026 und 2031 entspricht. Netzwerkmanager beschleunigen Erneuerungszyklen, um Wi-Fi-6E- und Wi-Fi-7-Zugangspunkte zu unterstützen, die bis zu 90 Watt pro Port benötigen, während Programme für intelligente Gebäude weiterhin Beleuchtung, Sicherheit und HLK-Steuerungen auf ein einziges Niederspannungs-Backbone verlagern. Die industrielle Automatisierung ist ein weiterer struktureller Rückenwind, da Fabriken proprietäre Feldbus-Verbindungen durch Ethernet ersetzen und Hunderte von Sensoren über gehärtete Power-over-Ethernet-(PoE)-Switches mit Strom versorgen. Gleichzeitig verkürzen strengere Vorschriften zur Cyber-Resilienz in den Vereinigten Staaten und der Europäischen Union die Austauschfristen und begünstigen Anbieter, die Zero-Trust-Sicherheit in das Betriebssystem integrieren. Eine moderate, aber zunehmende Konsolidierung, veranschaulicht durch den Kauf von Juniper Networks durch Hewlett Packard Enterprise im Jahr 2025, zeigt, dass Siliziumskalierung und integrierte Software in den nächsten fünf Jahren die Marktführer von den Nachzüglern trennen werden.

Wichtigste Erkenntnisse des Berichts

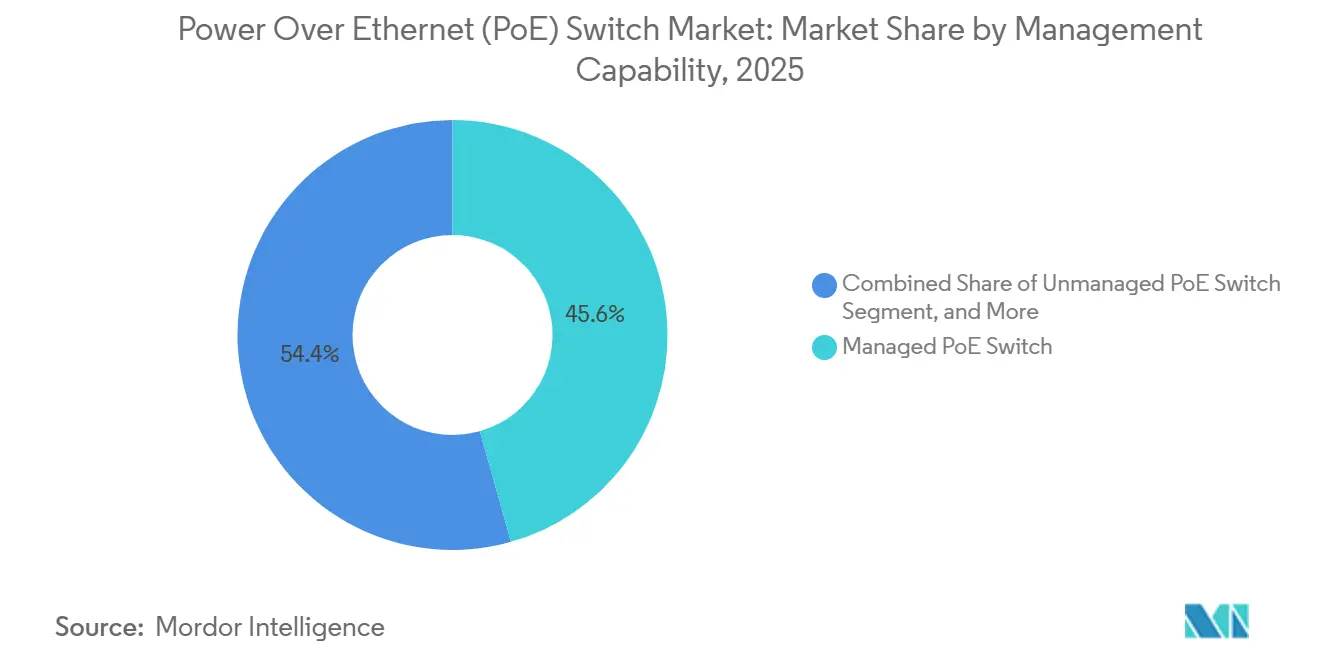

- Nach Verwaltungsfähigkeit führten Managed-Plattformen mit einem Umsatzanteil von 45,61 % im Jahr 2025, während industrietaugliche Varianten bis 2031 mit einer CAGR von 13,23 % wachsen.

- Nach Leistungsklasse entfielen auf Modelle bis 30 Watt 49,94 % der Lieferungen im Jahr 2025, während 90-Watt-Switches im Prognosezeitraum mit einer CAGR von 15,81 % expandieren.

- Nach Portanzahl hielt das 24-Port-Format im Jahr 2025 einen Umsatzanteil von 36,31 %, und das 48-Port-Chassis weist mit einer CAGR von 12,46 % die schnellste Wachstumsdynamik auf.

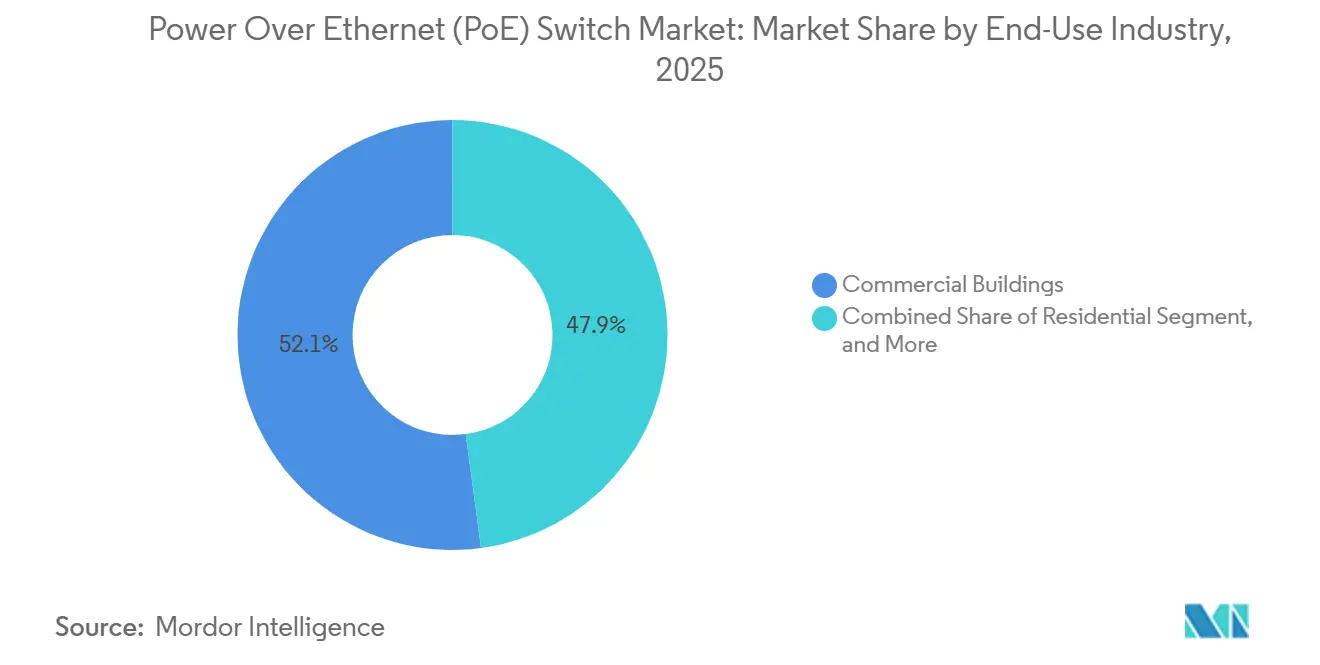

- Nach Endverbrauchsbranche entfielen auf Gewerbegebäude 52,11 % der Installationen im Jahr 2025, während Industrie- und Fertigungsstandorte mit einer CAGR von 14,62 % das höchste Wachstum verzeichnen.

- Nach Anwendung dominierte IP-Überwachung mit 37,62 % des Umsatzes im Jahr 2025, während Edge-KI-Recheneinheiten mit einer CAGR von 16,33 % wachsen sollen.

- Nach Geografie beanspruchte Nordamerika 38,12 % des Wertes im Jahr 2025, und der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,87 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Power-over-Ethernet-(PoE)-Switches

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| IoT-gesteuerte Installationen in intelligenten Gebäuden | +2.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der IP-Videoüberwachung | +2.4% | Global, beschleunigt im asiatisch-pazifischen Raum und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Strombedarf von Wi-Fi-6/6E/7-Zugangspunkten | +2.1% | Nordamerika und Europa, frühe APAC-Zentren | Kurzfristig (≤ 2 Jahre) |

| Einführung von PoE-basierter intelligenter Beleuchtung | +1.6% | Nordamerika und Europa – gewerbliche Immobilien | Mittelfristig (2–4 Jahre) |

| PoE-Stromversorgung für Edge-KI-Geräte | +1.9% | APAC-Fertigungskern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Vorschriften für cyber-sichere Netzwerke | +1.4% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

IoT-gesteuerte Installationen in intelligenten Gebäuden

Eigentümer gewerblicher Immobilien migrieren von proprietären Gebäudeautomationssteuerungen zu Ethernet-basierten Sensoren, die Belegung, Temperatur und Raumluftqualität überwachen. Diese Veränderung vervielfacht die Anzahl der benötigten Power-over-Ethernet-(PoE)-Ports pro Etage um das Drei- bis Fünffache und veranlasst Facility-Manager, auf 802.3bt-Switches mit Chassis-Leistungsbudgets von über 740 Watt umzusteigen. Die Integration von Betriebstechnologiegeräten in Unternehmens-IP-Netzwerke setzt diese auch Cyber-Bedrohungen aus, weshalb Einkaufsteams zunehmend Switches mit integrierten Firewalls und Zero-Trust-Segmentierung spezifizieren. Siemens berichtete in seinem Ergebnisaufruf 2025, dass Ausschreibungen für intelligente Gebäude in Deutschland und dem Vereinigten Königreich nun bordeigene Sicherheits-Engines erfordern, die den bevorstehenden Verpflichtungen des EU-Gesetzes über Cyber-Resilienz entsprechen.[1]Siemens AG, "Ergebnisaufruf Gebäudetechnologien 2025," siemens.com Anbieter, die hohe Power-over-Ethernet-(PoE)-Budgets mit nativer Sicherheit verbinden, gewinnen daher Ausschreibungen vor Wettbewerbern, die Schutz als optionale Lizenz behandeln.

Expansion der IP-Videoüberwachung

Kommunen und große Campus ersetzen analoge CCTV-Systeme durch 4K- und 8K-IP-Kameras, die 25–90 Watt verbrauchen – weit über den 15-Watt-Budgets älterer Geräte. Der Verkehrsüberwachungskameravertrag der Stadt New York aus dem Jahr 2024 umfasste rund 20.000 Power-over-Ethernet-(PoE)-Ports und verdeutlicht, wie ein einziges Smart-City-Projekt die regionale Nachfrage steigern kann.[3]Verkehrsbehörde der Stadt New York, "Plan zur Modernisierung von Verkehrsüberwachungskameras," nyc.gov Kamerahersteller wie Hikvision und Dahua lieferten 2025 Modelle mit Typ-4-Stromversorgung und bordeigener KI-Analytik aus, was Integratoren dazu veranlasst, 90-Watt-Switches zu wählen oder Spannungsabfälle zu riskieren. Versicherungsgesellschaften bieten inzwischen Prämienrabatte an, wenn verschlüsselte, manipulationssichere IP-Überwachung installiert wird, was einen finanziellen Anreiz schafft, der die Austauschzyklen auch in budgetbeschränkten Sektoren verkürzt.

Strombedarf von Wi-Fi-6/6E/7-Zugangspunkten

Sechzehn-Stream-Wi-Fi-7-Radios verbrauchen bis zu 65 Watt – weit über den IEEE-802.3at-Grenzen. Juniper gab im Februar 2025 bekannt, dass seine Mist-Zugangspunkte für den vollen Durchsatz 60 Watt benötigen, während Arista im selben Jahr einen Campus-Switch mit 90 Watt pro Port auslieferte.[2]Arista Networks, "Campus-PoE-90-Watt-Designleitfaden," arista.com Hochschulen und Universitäten haben sich als frühe Anwender etabliert, da Hörsäle dichte Nutzerpopulationen beherbergen und Administratoren eine Fehlinvestition in die Verkabelung vermeiden wollen, wenn Wi-Fi 7 in den Jahren 2027–2028 seinen Höhepunkt erreicht. Universitäten spezifizieren nun 48-Port-Verteilungs-Switches mit 2.880-Watt-Netzteilen, was die Kapazität der Vorgängergeneration verdoppelt und einen faktischen Mindeststandard für künftige Beschaffungen setzt.

Einführung von Power-over-Ethernet-(PoE)-basierter intelligenter Beleuchtung

Betreiber im Gastgewerbe und im Gesundheitswesen wechseln von Leuchtstoff- und Wechselstrom-LED-Leuchten zu Power-over-Ethernet-(PoE)-betriebenen Leuchten mit integrierten Sensoren. Das Clarke County Hospital in Iowa schloss 2024 eine Nachrüstung ab, die die Stromkosten um 500.000 USD senkte und die Installationszeiten verkürzte, da Ethernet-Verkabelung keine zugelassenen Elektriker erfordert. Moderne Power-over-Ethernet-(PoE)-Beleuchtung unterstützt auch Notfallbatterien über 90-Watt-Ports und erfüllt damit US-amerikanische Lebensschutzvorschriften ohne separate Stromkreise. Die Möglichkeit, Bürolayouts durch einfaches Umstecken von Patchkabeln neu zu konfigurieren, spricht flexible Arbeitsraumanbieter an und treibt ein zweistelliges Lieferwachstum für Anbieter wie Philips Lighting an.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe anfängliche Hardwarekosten | -1.8% | Global, besonders ausgeprägt bei KMU und Schulen | Kurzfristig (≤ 2 Jahre) |

| Wärmeableitungsgrenzen bei 90 W | -1.2% | Global, insbesondere in Industrie und Außenbereichen | Mittelfristig (2–4 Jahre) |

| Ungleichgewicht in der Halbleiterversorgung | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| EMV-Bedenken in medizinischen Labors | -0.3% | Krankenhäuser in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Hardwarekosten

Unternehmen können mit Kosten von 800–1.200 USD pro Port konfrontiert werden, wenn man einen vollständig ausgestatteten 48-Port-802.3bt-Switch (zum Preis von 15.000 USD), redundante Stromversorgung, USV-Systeme und Supportverträge einrechnet. Diese hohen Anfangsinvestitionen stellen eine erhebliche Hürde dar, insbesondere für kleinere Organisationen und budgetbeschränkte Sektoren. Preissensible Kleinunternehmen greifen häufig auf Midspan-Injektoren zurück, denen zentrale Verwaltungsfunktionen fehlen, was die betriebliche Effizienz einschränkt. Öffentliche Schulen, die an US-amerikanische E-Rate-Richtlinien gebunden sind, müssen das günstigste Angebot wählen, was ihre Möglichkeiten zur Investition in fortschrittliche Power-over-Ethernet-(PoE)-Switch-Lösungen weiter einschränkt. Um diesen Herausforderungen zu begegnen, haben Anbieter Leasing- und Abonnementprogramme eingeführt, die Investitionsausgaben (Capex) effektiv in Betriebsausgaben (Opex) umwandeln. Diese Programme sollen Power-over-Ethernet-(PoE)-Switches zugänglicher machen, indem die Kosten über die Zeit verteilt werden. Insbesondere Ciscos PoE-as-a-Service-Angebot aus dem Jahr 2025 soll die anfänglichen Ausgaben um bis zu 70 % reduzieren und bietet damit eine praktikable Alternative für Organisationen, die ihr Budget verwalten und gleichzeitig fortschrittliche Power-over-Ethernet-(PoE)-Technologien einführen möchten.

Wärmeableitungsgrenzen bei 90 W

Bei der Lieferung von 90 Watt über alle Ports eines 24-Port-Chassis erzeugt das System über 2.000 Watt Abwärme. Dies stellt eine erhebliche Herausforderung für lüfterlose Designs dar, insbesondere in Umgebungen, die anfällig für Staub oder Vibrationen sind. Im Markt für Power-over-Ethernet-(PoE)-Switches ist dieses Problem besonders kritisch, da Power-over-Ethernet-(PoE)-Switches zunehmend höhere Leistungsabgaben für Geräte wie IP-Kameras, drahtlose Zugangspunkte und VoIP-Telefone unterstützen müssen. Um dem entgegenzuwirken, setzen Hersteller auf übergroße Aluminiumprofile und konformalbeschichtete Platinen, die Temperaturen bis zu 75 °C standhalten. Diese Verbesserungen sind jedoch mit Kosten verbunden und erhöhen die Materialkosten um 30–50 %. Darüber hinaus drosseln Rechenzentrumsbetreiber diese 90-Watt-Switches häufig um 10–20 %, um die vorgelagerten Kühlbudgets zu schonen. Dieser vorsichtige Ansatz hat die Markteinführung verlangsamt, insbesondere in Szenarien, in denen die Rack-Leistungsdichte bereits unter Druck steht, was den Einsatz von Hochleistungs-Power-over-Ethernet-(PoE)-Lösungen weiter erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verwaltungsfähigkeit: Zentralisierte Transparenz sichert die Führungsposition von Managed-Switches

Managed-Switches beanspruchten 45,61 % des Umsatzes im Jahr 2025 und unterstreichen damit, wie sehr Netzwerkteams auf SNMP-Monitoring, VLAN-Segmentierung und Quality-of-Service zur Priorisierung von Echtzeit-Datenverkehr angewiesen sind. Die Marktgröße für Power-over-Ethernet-Switches bei Managed-Produkten wird voraussichtlich Unmanaged-Einheiten übertreffen, da Unternehmen Zugangskontrolllisten und Zero-Trust-Richtlinien direkt in die Verteilungsschichten integrieren. Ein paralleler Anstieg bei industrietauglichen Modellen zeigt, dass robuste Gehäuse, Betrieb bei erweiterten Temperaturen und IEC-61850-Konformität inzwischen genauso wichtig sind wie die Portanzahl, insbesondere auf Fabrikböden mit Bewegungssteuerungsrobotern und Hochgeschwindigkeitskameras.[4]Internationale Elektrotechnische Kommission, "IEC 61850 und industrielles Ethernet," iec.ch Smart-Switches bedienen ein mittleres Marktsegment, indem sie browserbasierte Konfiguration mit begrenzter Analytik bündeln, was bei kleinen Unternehmen Anklang findet, denen zertifizierte Ingenieure fehlen, die aber dennoch mehr Transparenz als bei Plug-and-Play-Verhalten wünschen. Der Markt für Power-over-Ethernet-Switches hat auch Cloud-Onboarding übernommen; die Zero-Touch-Provisionierung von Extreme Networks, die 2025 eingeführt wurde, ermöglicht es Zweigstellen, Geräte ohne Fachpersonal zu installieren und die Bereitstellungszeiten von Stunden auf Minuten zu reduzieren.

Industrielle Power-over-Ethernet-(PoE)-Varianten wachsen mit einer CAGR von 13,23 % – dem schnellsten Tempo innerhalb dieser Segmentierung. Das Wachstum wird durch Predictive-Maintenance-Projekte angetrieben, die Hunderte von Vibrations- und Temperatursensoren zu jeder Montagelinie hinzufügen, von denen jeder 15–25 Watt zieht. Anbieter wie Moxa und Advantech haben mit DIN-Schienen-Switches reagiert, die −40 °C bis 75 °C tolerieren und 5-g-Stößen standhalten – Eigenschaften, die Elektronik vor Gabelstaplerverkehr und Ölnebelexposition schützen. Unmanaged-Geräte werden weiterhin in Heim- und Kleinstbüros verkauft, wo Kosten wichtiger sind als Funktionen, aber ihr Anteil am Markt für Power-over-Ethernet-Switches erodiert langsam, da Cloud-Dashboards zu günstigen oder kostenlosen Begleitern von Managed-Geräten werden. Am Horizont verwischen eingebettete KI-Engines – wie von Lantronix im Jahr 2026 vorgestellt – die Grenze zwischen Netzwerkhardware und Edge-Computing-Knoten, was darauf hindeutet, dass der Managed-Switch von morgen auch als Inferenzbeschleuniger für Überwachungsfeeds oder Produktionskennzahlen dienen könnte.

Nach Leistungsklasse: Einführung von 90-Watt-Switches schreibt Leistungsbudgets neu

Modelle bis 30 Watt behielten 49,94 % der Lieferungen im Jahr 2025, da ältere 802.3at-Kameras und Wi-Fi-6-Zugangspunkte weiterhin die installierten Basen dominieren. Geräte, die mehr als 60 Watt benötigen – darunter Wi-Fi-7-Radios und KI-fähige PTZ-Kameras – treiben jedoch bis 2031 ein jährliches Wachstum von 15,81 % für Typ-4-Switches an. Der Marktanteil für Power-over-Ethernet-Switches der 15,4-Watt-802.3af-Klasse schrumpft, da Anbieter 100-Mb/s-Uplinks zugunsten von Gigabit-Schnittstellen einstellen. Ein Übergangsband bei 60 Watt bedient digitale Beschilderung und interaktive Kioske, könnte jedoch verblassen, wenn proprietäre Ultra-Hochleistungsspezifikationen – wie Ciscos 100-Watt-Universal-Power-over-Ethernet-(PoE) – breitere Akzeptanz gewinnen.

Mit Blick auf die Zukunft planen Campus- und Gesundheitskunden 90-Watt-Kapazitäten ein, selbst wenn heutige Geräte nur 25–45 Watt verbrauchen – eine Lehre aus dem Sprung von 15 Watt auf 30 Watt vor einem Jahrzehnt. Branchenvorschriften wie der US-amerikanische NEC-Artikel 840 erlauben Niederspannungsinstallateuren, Kabel unter 100 Watt ohne Meisterelektrikerlizenz zu handhaben, was die Einführung bei Bürorenovierungen beschleunigt. Umgekehrt verpflichtet die europäische Niederspannungsrichtlinie weiterhin zur Beschäftigung zertifizierter Fachkräfte, was einen Kostenzuschlag hinzufügt, der die Akzeptanz von 90-Watt-Lösungen dämpft. Halbleiteranbieter reduzieren DC-DC-Umwandlungsverluste, und Switch-Hersteller prognostizieren, dass 100-Watt-fähige Siliziumlösungen bis 2028 ausgeliefert werden könnten, was den Markt für Power-over-Ethernet-Switches für einen weiteren generationellen Sprung bei der gelieferten Wattzahl positioniert.

Nach Portanzahl: Dichte verlagert sich von 24 auf 48 Ports

24-Port-Chassis erzielten 36,31 % des Umsatzes im Jahr 2025, da sie gut zu Zweigstellen passen, die dreißig bis vierzig Power-over-Ethernet-(PoE)-Endpunkte betreiben. Die Marktgröße für Power-over-Ethernet-Switches bei 48-Port-Einheiten steigt jedoch mit einer CAGR von 12,46 %, da Campusse mit mehreren Gebäuden weniger Racks und niedrigere Kosten pro Port bevorzugen. Hochdichte Switches vereinfachen auch das Kabelmanagement, indem sie die Anzahl der Uplinks zu Aggregationsschichten halbieren – ein Vorteil, der in Rechenzentren und Universitätswohnheimen gleichermaßen geschätzt wird. Anbieter liefern nun 48-Port-Modelle mit modularen Netzteilen mit bis zu 2.880 Watt aus, die eine vollständige 90-Watt-Lieferung ohne Spannungsabfälle ermöglichen.

Das Wachstum beschränkt sich nicht auf große Geräte. DIN-Schienen-24-Port-Produkte bieten Industrieingenieuren eine Rack-Mount-Dichte in 19-Zoll-Steuerschränken, während 8-Port-lüfterlose Einheiten in Einzelhandelsgeschäften und abgelegenen Überwachungsmasten beliebt bleiben. Die Wirtschaftlichkeit begünstigt größere Modelle: Eine 48-Port-Managed-Einheit kostet 167–250 USD pro Port, gegenüber 208–333 USD für ein 24-Port-Äquivalent, was einen impliziten Aufpreis von 15–25 % für Käufer schafft, die bei niedrigerer Dichte bleiben. Über 48 Ports hinaus bedienen modulare Core-Switches Carrier-Vermittlungsstellen, wo Stacking-Latenz andernfalls das 5G-Backhaul-Timing beeinträchtigen würde. Insgesamt verändert der Trend zu dichteren Geräten die Distributor-Lagerbestände und veranlasst Hersteller, Kühlungs- und Backplane-Designs zu überdenken.

Nach Endverbrauchsbranche: Fabrikdigitalisierung treibt industrielle Überperformance an

Gewerbliche Immobilien behielten im Jahr 2025 einen Anteil von 52,11 %, da Büros, Hotels und Einkaufszentren IP-Überwachung, Zugangspunkte und VoIP auf bestehende strukturierte Verkabelung konvergieren. Industrieanlagen bieten jedoch das steilste Aufwärtspotenzial: Das Segment wächst mit einer CAGR von 14,62 %, da Edge-KI-Bildverarbeitungssysteme blitzschnelle Qualitätsprüfungen durchführen und 60–90 Watt von lokalen Switches benötigen. Die Marktgröße für Power-over-Ethernet-Switches im Bereich Fabrikautomation wächst jedes Mal, wenn ein Produktionsingenieur ein Feldbus-Gateway durch einen Ethernet-Sensor ersetzt.

Staatliche Smart-City-Programme sorgen durch Verkehrskameras und intelligente Straßenbeleuchtung für ein stetiges Volumen, obwohl Budgetzyklen die Vorlaufzeiten auf 18–24 Monate verlängern. Gesundheitseinrichtungen modernisieren Schwesternrufanlagen und Patientenmonitore mit Power-over-Ethernet-(PoE), um die Reinigung zur Infektionskontrolle zu vereinfachen, während K-12-Schulbezirke in den Vereinigten Staaten auf erhöhte E-Rate-Förderung von 201,57 USD pro Schüler zurückgreifen, um veraltete Fast-Ethernet-Geräte zu ersetzen. Telekommunikationsbetreiber nutzen Typ-4-Switches in 5G-Small-Cell-Aggregationshütten und eliminieren damit separate Wechselstromzuführungen an Dach- oder Maststandorten. Obwohl die Wohnraumnachfrage eine Nische bleibt, erweitern Unmanaged-Geräte mit fünf Ports unter 100 USD den Verbrauchermarkt und könnten künftige Prosumer-Upgrades anstoßen.

Nach Anwendung: Edge-Intelligenz steigt in der Wertschöpfungskette auf

IP-Überwachung erfasste 37,62 % des Umsatzes im Jahr 2025, da 4K-Streams zu einer standardmäßigen Unternehmensversicherungsanforderung wurden. Edge-KI-Einheiten stellen jedoch die schnellste Wachstumsdynamik mit einer CAGR von 16,33 % dar, da Halbleiterhersteller nun neuronale Verarbeitungseinheiten neben bescheidenen GPUs integrieren und so Echtzeit-Inferenz auf Vibrationsdaten, Videofeeds oder Predictive-Maintenance-Kennzahlen direkt in einem Power-over-Ethernet-(PoE)-betriebenen Gehäuse ermöglichen. Drahtlose Zugangspunkte bleiben eine ausgereifte Nachfragesäule, aber Wi-Fi-7-Upgrades verkürzen die Erneuerungsintervalle von sieben Jahren auf etwa fünf.

VoIP-Handgeräte gehen zurück, da Softphones Tischtelefone verdrängen, doch robuste Ruftasten überleben in Krankenhäusern und Industriestandorten. Gebäudeautomations-Gateways und Power-over-Ethernet-(PoE)-Beleuchtung sind aufkommende Segmente, die durch Energieeffizienzvorschriften in Europa und den Vereinigten Staaten inkrementellen Schwung erhalten. Industriesensoren migrieren zu Single-Pair-Ethernet mit Power-over-Ethernet-(PoE) und erweitern die Reichweite auf 1.000 m für Ölplattformen und Bergwerke. Schließlich stützen sich 5G-Small-Cells auf 90-Watt-Ports, um integrierte Radios in Straßenmöbeln zu versorgen, und festigen den Markt für Power-over-Ethernet-Switches als Rückgrat der städtischen Verdichtung.

Geografische Analyse

Nordamerika hielt 38,12 % des Umsatzes im Jahr 2025, da Unternehmen jahrzehntealte Catalyst-3750-Einheiten austauschten und auf Wi-Fi-6E-fähige Verteilungsschichten migrierten. Bundesstaatliche E-Rate-Förderung unterstützt K-12-Erneuerungen, und die Cybersecurity Maturity Model Certification in Verteidigungslieferketten drängt Hauptauftragnehmer zu Switches mit Hardware-Vertrauensankern. Kanada spiegelt US-amerikanische Trends wider, mit einem zusätzlichen Schub durch Smart-Campus-Programme an großen Universitäten.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 13,87 % bis 2031. China und Indien integrieren Power-over-Ethernet-(PoE) in Industrie-4.0-Nachrüstungen, die Betriebs- und Informationstechnologie vereinen und die Portdichte auf jeder Linie um das Drei- bis Fünffache erhöhen. Südostasiatische Nationen folgen ähnlichen Wegen, da sich Elektronikmontagezentren vermehren, während australische Krankenhäuser und Hochschulen Wi-Fi-6E-Zugangspunkte und 90-Watt-Beleuchtungstreiber im Rahmen von Förderprogrammen zur digitalen Inklusion einführen.

Europa verzeichnet ein mittleres einstelliges Wachstum, gestützt durch NIS2- und DORA-Mandate, die Betreiber kritischer Infrastrukturen und Banken zwingen, Power-over-Ethernet-(PoE)-Endpunkte zu segmentieren. Die Richtlinie über die Gesamtenergieeffizienz von Gebäuden schafft auch Anreize für PoE-Beleuchtungsnachrüstungen im gewerblichen Gebäudebestand. Lateinamerika bleibt kleiner und konzentriert sich auf das brasilianische Finanzwesen und argentinische Agrarexporte, wo Getreidesilos IP-Überwachung gegen Diebstahl einsetzen. Der Nahe Osten und Afrika sind projektgetrieben; Saudi-Arabiens NEOM und Dubai Smart City spezifizieren PoE-Straßeninfrastruktur, aber die Umsetzung hängt von öffentlichen Ausschreibungszyklen ab.

Wettbewerbslandschaft

Der Markt für PoE-Switches ist mäßig konzentriert, wobei Cisco Systems, Hewlett Packard Enterprise (HPE) und Huawei Technologies gemeinsam einen erheblichen Anteil der weltweiten Umsätze halten. Ein wichtiger Meilenstein ereignete sich im Juli 2025, als HPE Juniper Networks für 14 Milliarden USD übernahm. Diese Übernahme hob das kombinierte Unternehmen auf einen Marktanteil von etwa 25 % und stärkte Arubas Switch-Portfolio durch die Integration von Junipers Mist-AI-Funktechnologie, was erhebliche Cross-Selling-Möglichkeiten im Unternehmensnetzbetrieb schafft. Cisco behauptet weiterhin seine Führungsposition im hochpreisigen Marktsegment durch proprietäre Innovationen wie 100-Watt-Universal-PoE und fortschrittliche In-Silicon-Analytik, die von in AMD-Ryzen-V3000-Eingebetteten-Prozessoren betrieben werden, die im April 2026 eingeführt wurden. Diese Entwicklungen unterstreichen die Bedeutung von Skalierung, proprietären Standards und integrierter Intelligenz für die Gestaltung der Wettbewerbsdynamik.

Während globale Marktführer das Premium-Unternehmenssegment dominieren, sichern sich regionale Spezialisten starke Positionen in lokalisierten Märkten. Unternehmen wie Ruijie in China, Allied Telesis in Japan und PLANET Technology in Taiwan zeichnen sich bei preissensiblen oder robusten Einsätzen aus – Bereiche, in denen globale Anbieter oft zögern, Firmware zu lokalisieren oder Nischenanforderungen zu erfüllen. Gleichzeitig definieren Disruptoren wie Lantronix die Wettbewerbslandschaft neu, indem sie leistungsstarke KI-Engines mit 8 TOPS direkt in Switch-Fabrics integrieren. Diese Innovation ermöglicht lokale Videoanalytik ohne Abhängigkeit von Cloud-Infrastruktur, reduziert die Latenz und spricht Branchen an, die Echtzeit-Verarbeitung benötigen. Diese Fortschritte zeigen, wie kleinere Akteure effektiv konkurrieren können, indem sie sich auf spezialisierte Anwendungsfälle und fortschrittliche Edge-Fähigkeiten konzentrieren.

Neben der Wettbewerbspositionierung beeinflussen externe Faktoren die Marktdynamik. Anhaltende Halbleiterengpässe bleiben eine kritische Herausforderung, wobei die Lieferzeiten für integrierte Schaltkreise für das Leistungsmanagement 40 Wochen überschreiten. Diese Lieferkettenstörung verlagert Kaufentscheidungen häufig zu Anbietern mit größeren Lagerreserven und verstärkt die Vorteile etablierter Akteure. Darüber hinaus wird die Einhaltung von Vorschriften zu einer erheblichen Markteintrittsbarriere. Das EU-Gesetz über Cyber-Resilienz, das im September 2026 in Kraft tritt, schreibt Secure-Boot- und Hardware-Vertrauensanker-Funktionen für alle Lieferanten vor. Während diese Anforderungen die Kosten für etablierte Anbieter erhöhen, schaffen sie auch erhebliche Hindernisse für White-Box-Anbieter und verengen das Wettbewerbsfeld. Zusammen treiben Lieferkettenvolatilität und regulatorische Mandate die Marktkonsolidierung voran und begünstigen gut kapitalisierte Akteure, die in der Lage sind, Compliance-Kosten zu absorbieren und Lagerrisiken zu managen.

Marktführer im Bereich Power-over-Ethernet-(PoE)-Switches

Cisco Systems, Inc.

Hewlett Packard Enterprise (Aruba)

Huawei Technologies Co., Ltd.

Netgear, Inc.

TP-Link Corporation Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: AMD gab bekannt, dass Ryzen-V3000-Eingebettete-Prozessoren Cisco-Catalyst-9300- und 8000-Serien-Switches antreiben und KI-Telemetrie sowie Echtzeit-Bedrohungserkennung auf der Hardwareebene einbetten.

- März 2026: Lantronix brachte SmartSwitch.ai mit einer 8-TOPS-Edge-KI-Engine auf den Markt, um On-Switch-Videoanalytik für den Einzelhandel und die Verkehrsüberwachung bereitzustellen.

- Januar 2026: NETGEAR veröffentlichte die M4350-AV-over-IP-Switch-Serie mit 48 Ports und einem Power-over-Ethernet-(PoE)-Budget von 1.130 Watt für Rundfunkstudios und Konferenzzentren.

- September 2025: Extreme Networks fügte eine Zero-Touch-Provisionierung hinzu, die Konfigurationen beim ersten Start herunterlädt und die Bereitstellungszeiten für Zweigstellen drastisch verkürzt.

Umfang des globalen Marktberichts für Power-over-Ethernet-(PoE)-Switches

Der Markt für Power-over-Ethernet-(PoE)-Switches ist eine Branche, die sich auf Netzwerk-Switches konzentriert, die sowohl Datenübertragung als auch elektrische Energie über ein einziges Ethernet-Kabel bereitstellen. Power-over-Ethernet-(PoE)-Switches ermöglichen den Betrieb von Geräten wie IP-Kameras, drahtlosen Zugangspunkten, VoIP-Telefonen, IoT-Sensoren und intelligenten Gebäudesystemen, ohne separate Stromquellen zu benötigen. Diese Switches vereinfachen die Bereitstellung, reduzieren die Infrastrukturkosten und decken die wachsende Nachfrage nach vernetzten Geräten in verschiedenen Sektoren.

Der Marktbericht für Power-over-Ethernet-(PoE)-Switches ist segmentiert nach Verwaltungsfähigkeit (Managed, Unmanaged und Smart), Leistungsklasse (bis 15,4 W, bis 30 W, bis 60 W, bis 90 W und über 90 W), Portanzahl (4–8, 9–16, 17–24, 25–48 und über 48), Endverbrauchsbranche (Wohnbereich, Gewerbe, Industrie, Behörden, IT und Telekommunikation, Gesundheitswesen, Bildung und sonstige Endverbrauchsbranchen), Anwendung (IP-Überwachung, drahtlose Zugangspunkte, VoIP, Gebäudeautomation, Industriesensoren, Edge-KI und 5G-Small-Cells) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Managed-PoE-Switch |

| Unmanaged-PoE-Switch |

| Smart-PoE-Switch |

| Bis 15,4 W (802.3af) |

| Bis 30 W (802.3at) |

| Bis 60 W (Typ 3) |

| Bis 90 W (Typ 4) |

| Über 90 W (Ultra-PoE) |

| 4–8 Ports |

| 9–16 Ports |

| 17–24 Ports |

| 25–48 Ports |

| Über 48 Ports |

| Wohnbereich |

| Gewerbegebäude |

| Industrie und Fertigung |

| Behörden und öffentliche Infrastruktur |

| IT und Telekommunikation |

| Gesundheitswesen |

| Bildung |

| Sonstige Endverbrauchsbranchen (Einzelhandel, Transport und Logistik) |

| IP-Überwachungskameras |

| Drahtlose Zugangspunkte |

| VoIP-Telefone und UC-Endpunkte |

| Gebäudeautomation und PoE-Beleuchtung |

| Industriesensoren und -steuerungen |

| Edge-Computing-Knoten und KI-Einheiten |

| 5G-Small-Cells und DAS |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Ozeanien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verwaltungsfähigkeit | Managed-PoE-Switch | ||

| Unmanaged-PoE-Switch | |||

| Smart-PoE-Switch | |||

| Nach Leistungsklasse | Bis 15,4 W (802.3af) | ||

| Bis 30 W (802.3at) | |||

| Bis 60 W (Typ 3) | |||

| Bis 90 W (Typ 4) | |||

| Über 90 W (Ultra-PoE) | |||

| Nach Portanzahl | 4–8 Ports | ||

| 9–16 Ports | |||

| 17–24 Ports | |||

| 25–48 Ports | |||

| Über 48 Ports | |||

| Nach Endverbrauchsbranche | Wohnbereich | ||

| Gewerbegebäude | |||

| Industrie und Fertigung | |||

| Behörden und öffentliche Infrastruktur | |||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Bildung | |||

| Sonstige Endverbrauchsbranchen (Einzelhandel, Transport und Logistik) | |||

| Nach Anwendung | IP-Überwachungskameras | ||

| Drahtlose Zugangspunkte | |||

| VoIP-Telefone und UC-Endpunkte | |||

| Gebäudeautomation und PoE-Beleuchtung | |||

| Industriesensoren und -steuerungen | |||

| Edge-Computing-Knoten und KI-Einheiten | |||

| 5G-Small-Cells und DAS | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Ozeanien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Power-over-Ethernet-Switches bis 2031 sein?

Die Marktgröße für Power-over-Ethernet-Switches wird voraussichtlich bis 2031 einen Wert von 10,73 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 11,21 % wachsen (Mordor Intelligence).

Welches Segment wächst am schnellsten im Bereich Power-over-Ethernet-(PoE)-Switches?

Power-over-Ethernet-(PoE)-Switches, die bis zu 90 Watt pro Port liefern, werden voraussichtlich bis 2031 die höchste CAGR von 15,81 % verzeichnen, angetrieben durch Wi-Fi-7-Zugangspunkte und KI-fähige PTZ-Kameras (Mordor Intelligence).

Welche Anwendung dominiert derzeit die Nachfrage nach Power-over-Ethernet-(PoE)-Switches?

IP-Überwachung führt mit einem Umsatzanteil von 37,62 % und spiegelt die Bestrebungen von Unternehmen und Kommunen hin zu 4K- und 8K-Kamerainstallationen wider (Mordor Intelligence).

Welche Region zeigt die höchste Wachstumsdynamik?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 13,87 % wachsen, da chinesische und indische Hersteller Smart-Factory-Architekturen einführen (Mordor Intelligence).

Wie konzentriert ist der Anbieterwettbewerb?

Cisco, Hewlett Packard Enterprise und Huawei halten gemeinsam einen Anteil von etwa 55–60 %.

Was ist die größte Adoptionsbarriere für kleine Organisationen?

Anfängliche Kapitalaufwendungen, die 800–1.200 USD pro Port übersteigen können, sind das primäre Hemmnis, obwohl Abonnementprogramme entstehen, um die Anfangskosten zu senken.

Seite zuletzt aktualisiert am: